Коэффициент оборачиваемости оборотных средств: расчет, формула по балансу

Что представляет собой коэффициент оборачиваемости оборотных средств

Оборотные средства фирмы, например, материальные запасы, незавершенное производство, денежные средства, полностью потребляются в производстве продукции и услуг, затем снова происходит их приобретение тем или иным путем. Эти средства постоянно находятся в обороте, в движении. В финансовом анализе существует ряд показателей, характеризующих этот процесс. Среди них выделяется коэффициент оборачиваемости оборотных средств.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 + 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Как рассчитывается коэффициент оборачиваемости оборотных средств?

Вычислять коэффициент нужно для оценки скорости превращения оборотных средств в деньги. Он тесно связан с эффективностью управления сбытом на предприятии: рост показателя в динамике характеризует увеличение продаж и прибыли. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости основных средств.

Насколько эффективно используются оборотные средства? Есть ли недостаток в активах? Существуют ли проблемы с деньгами, которые находятся в обороте?

Что такое оборотные средства?

Это оборотные фонды, которые участвуют в процессе производства и сбыта продукции. Они обеспечивают процесс обмена денег на сырье, сырья на продукцию, продукции – на деньги.

Оборотные средства – это стоимость всех предметов труда, задействованных в производственном процессе. Они меняют свою форму (с натуральной на денежную) и входят в себестоимость продукции.

В стоимость этого показателя закладывается:

- Расходы на материалы, сырье.

- Затраты на создание, хранение и реализацию продукции.

- Деньги, полученные от продаж.

Оборотные средства есть на каждом предприятии, они нужны для организации бесперебойной работы компании. Их недостаток способен привести к простою производства из-за невозможности закупки сырья, выплаты заработной платы персоналу, уплаты налогов, коммунальных платежей. Дефицит негативно отражается на текущих процессах и дальнейшем развитии предприятия, может образоваться кассовый разрыв (недостаток денег для финансирования предстоящих расходов).

При недостаточном количестве собственных оборотных средств предприятие привлекает заемные деньги (кредиты, ссуды, займы, отсрочки по выплатам в бюджет).

Больше информации по теме можно получить из видео:

Оценка эффективности использования оборотных средств

Для оценки эффективности управления оборотными средствами и существует коэффициент оборачиваемости оборотных средств (КООС). Он определяет число оборотов, за которое сырье успевает превратиться в деньги. Рассчитывается за любой период – месяц, квартал, год.

КООС указывает на то, сколько раз средства оборачиваются за определенный период, с какой скоростью.

Формула для расчета:

- В – выручка;

- ΔОC – средняя сумма оборотных средств.

ΔОА рассчитывается по формуле:

- ОCНП – оборотные активы на начало периода;

- ОCКП – оборотные активы на конец периода.

Для расчета КООС можно использовать данные бухгалтерского баланса. Формула в этом случае будет такой:

- Стр. 2010 – значение строки 2010 из формы 2.

- Стр. 1200 НГ – значение строки 1200 на начало года (форма 1).

- Стр. 1200 КГ – значение строки 1200 на конец года (форма 1).

Расчет КООС на примере

Для удобства расчета коэффициента оборачиваемости оборотных средств можно использовать таблицу Excel (скачать пример).

Выводы по таблице. В 2014 году упали показатели выручки и объемы основных средств, но несмотря на это, КООС вырос на 1,06. Это значит, что количество оборотов за год увеличилось. Далее, с 2014 года, – рост по всем показателям. Следовательно, предприятие с каждым годом всё более эффективно работает.

Рис. 1. Динамика КООС

Нормальное значение показателя

Коэффициент оборачиваемости оборотных средств всегда принимает положительное значение, но оно может быть любым – всё зависит от отрасли и конкретного предприятия. У КООС нет какого-то норматива, по которому можно оценивать, что 1 или 100 – этого много или мало. У каждой компании будут свои результаты. И чтобы понять текущую экономическую ситуацию, их нужно сравнивать со значениями за прошлые годы и среднеотраслевым показателем. Особый интерес будут представлять прямые конкуренты. Если наблюдается рост (как в примере выше) – это положительный знак. Снижение – повод задуматься над организацией процесса производства/продаж. Поэтому надо стремиться к увеличению коэффициента.

Важно! На изменение КООС могут влиять не только внутренние, но и внешние факторы (изменения в налоговом законодательстве, санкционная политика государства, падение во всей отрасли, сокращение господдержки и т. д.).

Рост объемов продаж

Более эффективно используются ресурсы

Улучшение технологического процесса

Существенные изменения на предприятии (изменение направления работы, сокращение штата и т. д.)

Повысить значение показателя можно несколькими способами:

- Сократить размеры задолженности предприятия.

- Уменьшить срок оборота сырья/товаров.

- Стимулировать спрос.

- Сократить затраты на производство.

- Укрепить имидж компании среди клиентов.

- Обновить материально-техническую базу, внедрить новые технологии.

- Повысить качество предоставляемых услуг, реализуемых товаров.

- Сократить запасы.

- Инициировать кадровые перестановки.

Также важно анализировать показатель с другими экономическими показателями (коэффициентом ликвидности, оборачиваемости активов и т. д.). Данные нужно брать для аналогичных отрезков времени.

Отслеживание КООС помогает вовремя заметить угрожающую работе компании ситуацию и вовремя скорректировать управленческие решения, ведь чем быстрее будут оборачиваться средства, тем скорее будут окупаться затраты предприятия. Замедление оборачиваемости приводит к росту потребности в оборотных средствах.

Коэффициент оборачиваемости оборотных средств: расчет, формула по балансу

- Банковское дело

- Управление проектами

- Бухгалтерский учет

- Коммерческая деятельность

- Логистика

- Маркетинг и реклама

- Менеджмент

- Организация бизнеса

- Теория управления организационными системами

- Управление персоналом и экономика труда

- Финансы

- Экономико-математические методы и модели

- Экономическая теория

- Экономика недвижимости

- Экономика предприятия

- Юриспруденция

Т.И. Юркова, С.В. Юрков

Экономика предприятия

Электронный учебник, 2006

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис. 10).

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости — это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30); Коб – коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

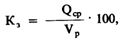

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

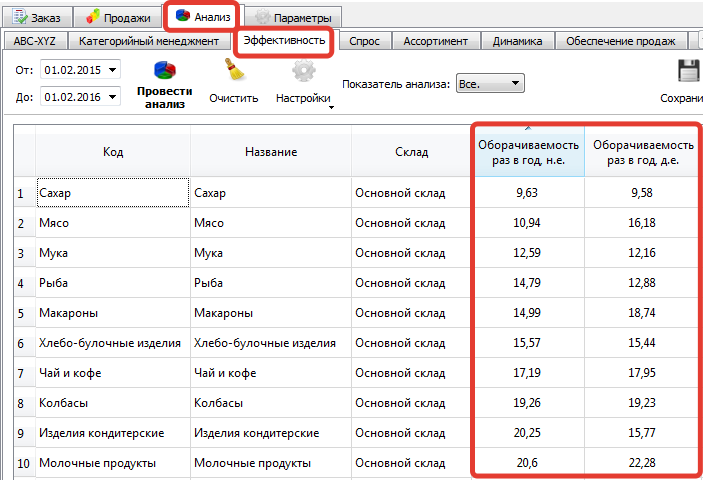

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

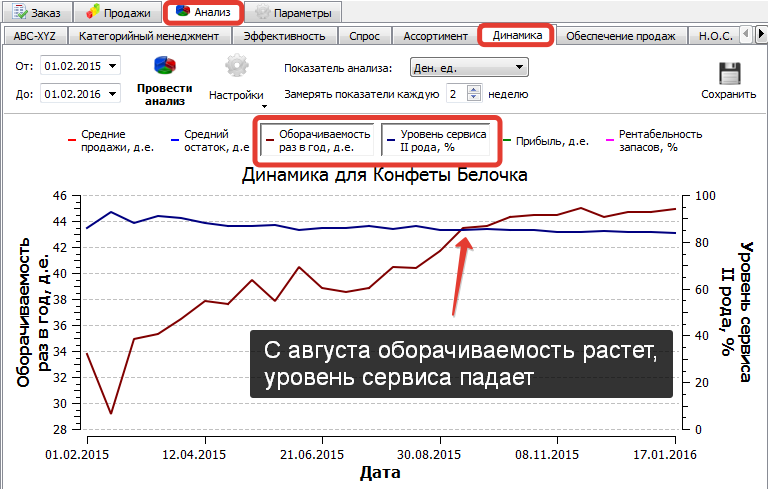

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

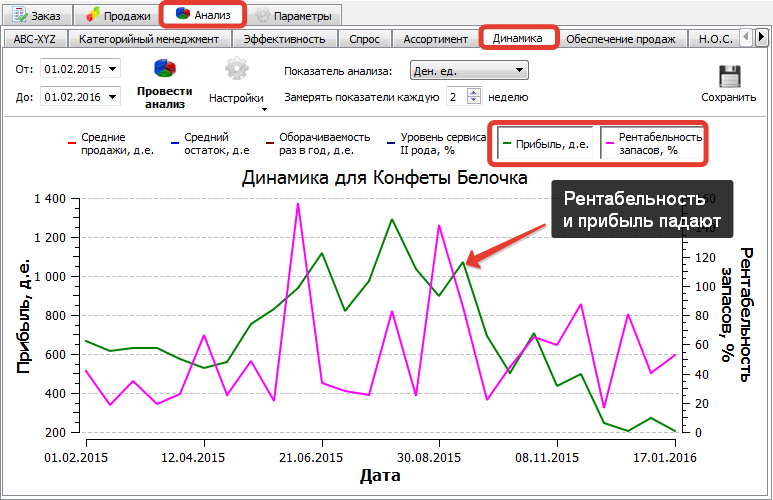

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Финансовые коэффициенты

Финансовые коэффициенты — это относительные показатели финансовой деятельности предприятия, которые выражают связь между двумя или несколькими параметрами.

Для оценки текущего финансового состояния предприятия применяют набор коэффициентов, которые сравнивают с нормативами или со средними показателями деятельности других предприятий отрасли. Коэффициенты, которые выходят за рамки нормативных значений, сигнализируют о «слабых местах» компании.

Анализ всех финансовых коэффициентов производится в программе ФинЭкАнализ .

Для анализа финансового состояния компании финансовые коэффициенты группируются по следующим категориям:

Коэффициенты рентабельности

- Рентабельность продаж

- Рентабельность затрат

- Экономическая рентабельность

- Чистая рентабельность

- Рентабельность деятельности предприятия

- Рентабельность собственного капитала

- Период окупаемости собственного капитала

- Рентабельность перманентного капитала

- Общая рентабельность продаж

- Рентабельность производства

- Рентабельность активов

- Рентабельность совокупных активов

- Рентабельность чистых активов

- Рентабельность заемного капитала

- Рентабельность оборотного капитала

- Валовая рентабельность

- Pентабельность вложенного капитала

Коэффициенты ликвидности (платежеспособности)

- Коэффициент быстрой ликвидности

- Коэффициент срочной ликвидности

- Коэффициент критической ликвидности

- Коэффициент промежуточной ликвидности

- Коэффициент текущей ликвидности

- Коэффициент общей ликвидности

- Коэффициент абсолютной ликвидности

- Коэффициент покрытия

- Коэффициент восстановления платёжеспособности

- Коэффициент утраты платежеспособности

- Коэффициент маневренности функционирующего капитала

Коэффициенты оборачиваемости

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости мобильных средств

- Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Срок оборачиваемости дебиторской задолженности

- Срок оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости собственного капитала

- Коэффициент отдачи собственного капитала

- Коэффициент оборачиваемости запасов

- Коэффициент оборачиваемости товарно-материальных запасов

- Доля оборотных средств в активах

- Коэффициент оборачиваемости денежных средств

- Коэффициент оборачиваемости средств в расчетах

- Коэффициент оборачиваемости материальных средств

- Коэффициент интенсивности обновления

Коэффициенты рыночной устойчивости

- Коэффициент капитализации

- Коэффициент маневренности

- Коэффициент маневренности собственных средств

- Коэффициент обеспеченности материальных запасов собственными средствами

- Коэффициент обеспеченности собственными средствами

- Коэффициент финансирования

- Соотношение дебиторской и кредиторской задолженности

- Коэффициент краткосрочной задолженности

- Коэффициент привлечения средств

- Коэффициент реальной стоимости имущества

- Коэффициент имущества производственного назначения

- Коэффициент мобильности всех средств

- Коэффициент мобильности оборотных средств

- Коэффициент соотношения мобильных и иммобилизованных средств

- Коэффициент структуры долгосрочных вложений

- Коэффициент прогноза банкротства

Коэффициенты финансовой устойчивости

- Коэффициент финансовой устойчивости

- Коэффициент финансовой независимости

- Коэффициент концентрации собственного капитала

- Чистые активы

- Коэффициент финансовой зависимости

- Коэффициент соотношения заемных и собственных средств

- Коэффициент концентрации заемного капитала

- Коэффициент обеспеченности оборотных активов собственными оборотными средствами

- Коэффициент обеспеченности собственными источниками финансирования

Коэффициенты состояния основных средств и их воспроизводства

- Фондорентабельность

- Фондоотдача

- Фондоемкость

- Коэффициент износа основных средств

- Коэффициент годности основных средств

- Коэффициент обновления основных средств

- Коэффициент выбытия основных средств

Формулы финансовых коэффициентов рассчитываются на основе данных бухгалтерской отчетности:

Коэффициент оборачиваемости оборотных средств: расчет, формула по балансу

5. Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение,так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 7.29):

где Р – выручка нетто от реализации продукции, работ, услуг, руб.; С – средние остатки оборотных средств, в руб.

Рис. 7.29. Методика расчета коэффициента оборачиваемости

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота (рис. 7.30).

Длительность одного оборота в днях определяется по формуле:

О = С : Р / Д или О = Д / Коб,

где О – длительность одного оборота в днях; С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода), руб.; Р – выручка товарной продукции (по себестоимости или в ценах), руб.; Д – число дней в отчетном периоде.

Рис. 7.30. Расчет длительности одного оборота в днях

Для определения длительности одного оборота дебиторской задолженности можно использовать показатель объема продаж в отпускных ценах. Вначале рассчитывают объем продаж за один день, а затем срочность дебиторской задолженности.

Расчет производится по формуле:

где ОД – длительность оборота дебиторской задолженности (в днях); ДЗ – дебиторская задолженность на конец года; О – объем продаж за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и срочности (длительности) одного оборота дебиторской задолженности.

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости (рис. 7.31). Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Исчисляется по формуле:

где Кз – коэффициент загрузки оборотных средств; С – средний остаток оборотных средств, руб.; Р – выручка (нетто) от реализации продукции, работ, услуг, руб.

Рис. 7.31. Расчет коэффициента загрузки

Пример: За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости: 350 000 / 47 800 = 7,3 оборота. Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота: 360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки: 47 800 / 350 000 = 0,14.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 7.32).

Рис. 7.32. Рентабельность оборотных активов

Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств) (рис. 7.33).

Рис. 7.33. Последствия ускорения и замедления оборачиваемости оборотных средств

Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии, в результате темпы роста реализации опережают прирост оборотных средств.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах ТМЦ, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов.

Пример: Известно, что за предшествующий год выручка от реализации продукции (Впг) составляла 6 000 млн. руб., за текущий год (Втг) – 7 000 млн. руб. Средний остаток оборотных средств в предшествующем году (ОСпг) – 600 млн. руб., в текущем году (ОСтг) – 500 млн. руб. Число дней в периоде Д составляет 360 дней. Определите величину абсолютного и относительного высвобождения оборотных средств из хозяйственного оборота.

Расчет производится в следующей последовательности:

1. Рассчитываются коэффициенты оборачиваемости:

— предшествующего года (КОпг) = 6 000 / 600 = 10 оборотов

— текущего года (КОтг) = 7 000 / 500 = 14 оборотов

2. Определяются длительность одного оборота в днях:

— в предшествующем году (Дпг) = 360 / 10 = 36 дней

— в текущем году (Дтг) = 360 / 14 = 25,71 дней

3. Определяются коэффициенты загрузки:

— предшествующего года (КЗпг) = 600 / 6000 = 0,1

— текущего года (КЗтг) = 500 / 7000 = 0,07142

4. Для расчета высвобождения оборотных средств может быть использовано два метода.

Метод 1: Общая сумма высвобождения средств из хозяйственного оборота рассчитывается по формуле В = (Дтг – Дпг) ×Втг / Д; абсолютное высвобождение: Ваб = ОСпг – ОСтг; относительное высвобождение: Вотн = В – Ваб.

По условию задачи:

— В = (25,71 – 36) ×7000 / 360 = ( -200) млн. руб.

— Ваб = 500 – 600 = (-100) млн. руб.

— Вотн = (-200) – (-100) = (- 100) млн. руб.

Метод 2: Общая сумма высвобождения из хозяйственного оборота рассчитывается по формуле В = (КЗтг – КЗпг)×Втг; абсолютное высвобождение: Ваб = ОСпг – (Втг / КОпг); относительное высвобождение: Вотн = (Втг-Впг) / КОтг.

По условию задачи:

— В = (0,07142-0,1) ×7000 = (-200) млн. руб.

— Ваб = 600 – (7000 / 10) = (-100) млн. руб.

— Вотн = (6000 – 7000) / 10 = (-100) млн. руб.

Эффективность использования оборотных средств зависти от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общеэкономическая ситуация, налоговое законодательство, условие получение кредитов и процентной ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами оборотных средств.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится в первую очередь к производственным запасам. Являясь одной из составляющих частей оборотных средств, они играют большую роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов – непременное условие повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечение их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.