Как заполнить счет-фактуру на услуги

Счет-фактура на услуги — образец заполнения в 2020 — 2021 годах

- Кто должен составлять счета-фактуры на услуги

- Какие виды счетов-фактур на услуги устанавливает НК РФ

- Заполнение счета-фактуры по факту оказанных услуг

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Заполнение корректировочного счета-фактуры на услуги

- Итоги

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП, которые частично работают на ОСН, совмещая данный режим с ПСН (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

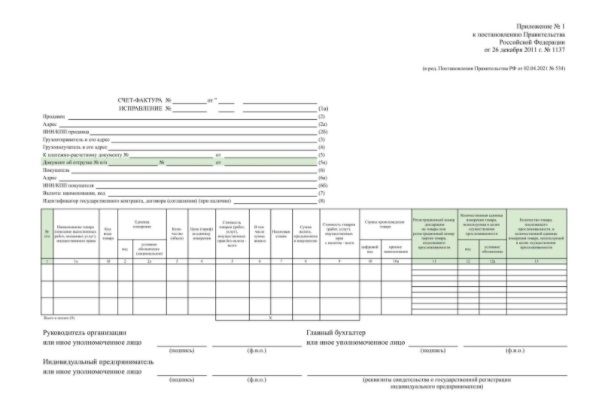

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счетах-фактурах мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

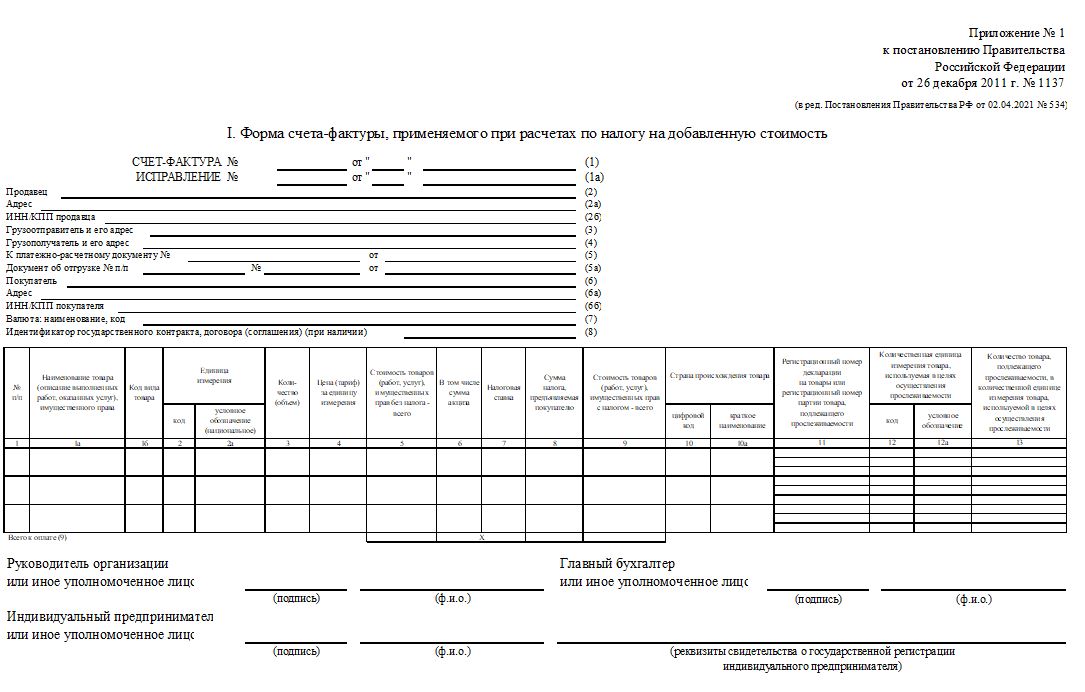

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС;

- сведения о товарах, подлежащих прослеживаемости: № партии товара, единица изренения и количество товара.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2020-2021 годах можно скачать в КонсультантПлюс, получив пробный демо-доступ к системе.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 или 10/110, а не как привычные многим налогоплательщикам 20 или 10% (п. 4 ст. 164 НК РФ).

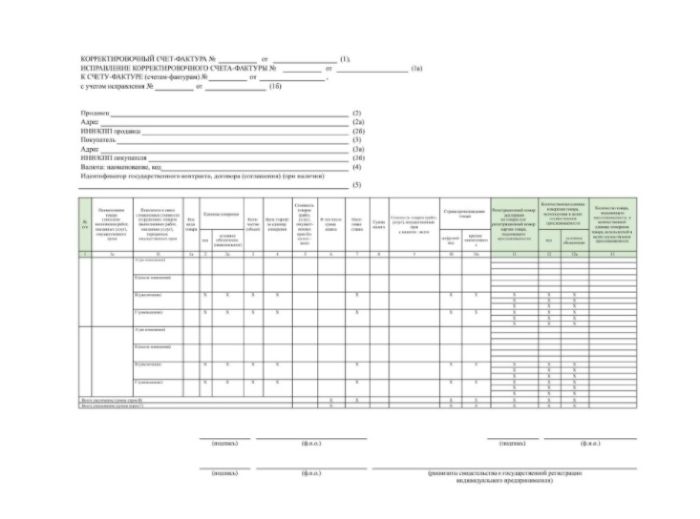

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Бланк Счета-фактуры с 01.10.2017 г.

- Скачать бланк Счета-фактуры (книжный)

![]()

- doc

- docx

- odt

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

- Что такое Счет-фактура?

- Счет-фактура от 1 октября 2017 г.

- Счет-фактура от 1 июля 2017 г.

- Альбомный или книжный формат Счета-фактуры?

- Образец заполнения Счета-фактуры

- Рекомендации по заполнению Счета-фактуры

- Счет-фактура без НДС

- Оттиск печати в Счете-фактуры

- Часто задаваемые вопросы по Счету-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Образец Счета-фактуры

Счет-фактура (альбомный образец)

![]()

Счет-фактура (книжный образец)

![]()

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

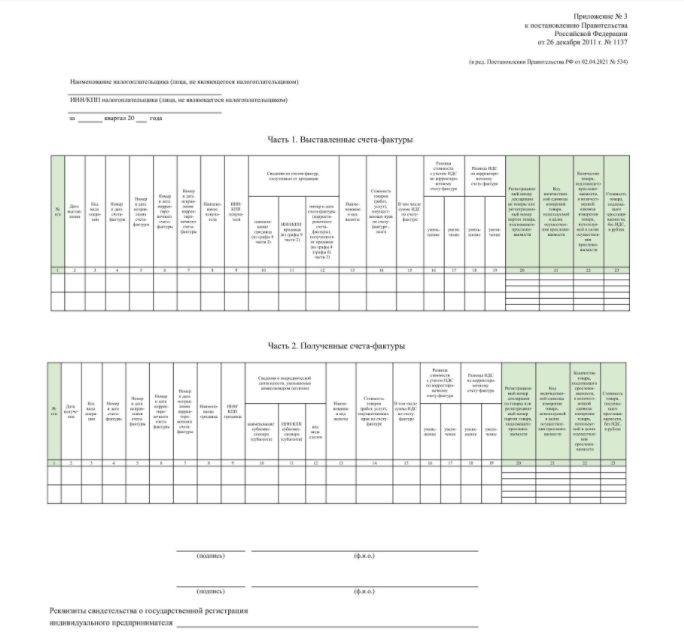

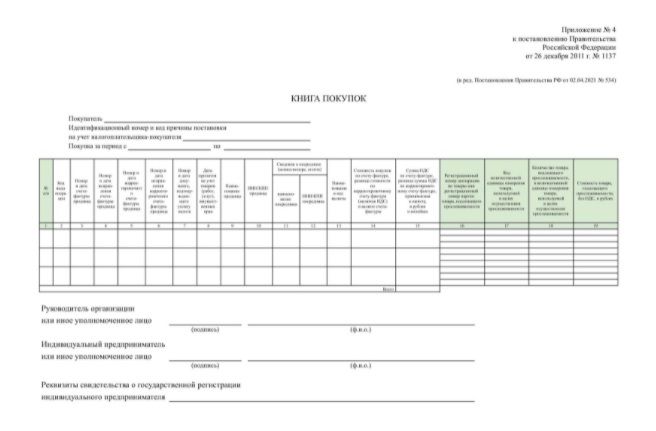

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Что изменилось в новой форме счета-фактуры с 01.07.2021 — скачать бланк и образец

С 01.07.2021 организации и ИП обязаны заполнять счет-фактуру по новому бланку, утвержденному Постановлением Правительства России № 534 от 02.04.2021.

В статье предлагаем скачать обновленный бланк и образец заполнения документа, а также приводим сводные данные обо всех изменениях, которые вводятся в отношении оформления счетов-фактур с 01 июля 2021 года.

- Новая форма счета-фактура с 01.07.2021

- Перечень изменений в оформлении с 1 июля 2021

- Когда и как заполняется

- Скачать бланк и образец заполнения

Новая форма счета-фактура с 01.07.2021

С 1 июля 2021 года начинают действовать новые правила оформления счета-фактуры (сокращенно – СФ). Обновленные формы этого документа будут применять не только юридические лица, но и индивидуальные предприниматели.

Постановление Правительства России № 1137 от 26.12.2011 (далее – Постановление № 1137), определяющее бланк документов, используемых при расчетах по НДС, и порядок их составления, претерпело изменения, внесенные Постановлением Правительства России № 534 от 02.04.2021 (далее – Постановление № 534). Указанные поправки вступают в силу с 01.07.2021. В том числе изменилась формы счета-фактуры.

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением № 534 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Определенный реквизит новой формы счета-фактуры – регистрационный номер партии товара (сокращенно – РНПТ) – будет применяться налоговой службой для отслеживания оборота оговоренной продукции в пределах РФ.

При этом РНПТ формируется из двух реквизитов таможенной декларации – номера этой декларации и порядкового номера, присвоенного отслеживаемому товару в данной декларации.

Электронный оборот счетов-фактур, который вводится с 01.07.2021 для реализации отслеживаемых товаров (с учетом установленных исключений), будет способствовать мониторингу, осуществляемому органами ФНС согласно закону № 371-ФЗ от 09.11.2020.

Если организация или ИП используют УПД (универсальный передаточный документ), то заполнять его нужно с учетом новых правил — подробности здесь.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Когда и как заполняется

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2021 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.

Счет-фактура. Заполняем без ошибок. Формируем в 1С

Нужен ли вам этот курс?

Подпишитесь на наш канал на YouTube!

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.

Начнем с определения счета- фактуры и его важности для компаний.

Что такое счет-фактура. Зачем он нужен.

По правилам ст.168 и ст. 169 НК РФ счет-фактура – это основной документ для целей правильного исчисления и уплаты НДС. Т.е. при реализации товаров, работ, услуг, имущественных прав, продавец должен подтвердить начисление НДС посредством счета-фактуры. Аналогичным образом покупатель может принять к вычету НДС, исключительно на основании этого документа. Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.

Обязательные реквизиты счета-фактуры.

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма. В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты:

- Номер и дата счета-фактуры.

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Наименование и адрес грузоотправителя и грузополучателя.

- При условии получения аванса в счет предстоящих поставок — номер платежного поручения.

- Валюта документа.

- Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

- Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

- Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

- Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

В принципе, при необходимости, в существующую форму счета-фактуры можно вносить дополнения, главное, чтобы вышеперечисленные реквизиты остались.

Пример правильного оформления счета-фактуры!

Один немаловажный момент! Инспекторы могут обратить любую неточность в счете-фактуре против компании, т.е. отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок.

Непростительные ошибки в счетах-фактурах.

♦ Ошибка 1. Очень часто бухгалтеры неверно указывают наименование компании-продавца или покупателя. Например, правильное название: «Консультация+», наименование с ошибкой: «Консультация». Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании адреса и ИНН. Все они препятствуют идентификации продавца или покупателя.

♦ Ошибка 2. Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар. Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к невозможности определения, какой именно товар был приобретен.

♦ Ошибка 3. Арифметические ошибки в расчете стоимости товаров также недопустимы.

♦ Ошибка 4 . Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание неверной ставки НДС повлечет за собой отказ в вычете.

♦ Ошибка 5. Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель, не позволяющий определить сумму налога.

♦ Ошибка 6. В документе не прописано наименование валюты или указан ошибочный код валюты ;

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Авансовый счет-фактура.

Т.к. выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура. Его следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137) .Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения. Этот реквизит является обязательным.

Особенности корректировочного счета-фактуры.

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру. Его особенность – это обязательное указание номера и даты корректировки, исходных данных, а также новых сведений о количестве и цене, стоимости без НДС, общей стоимости с налогом, и, конечно же, изменения величины самого налога.

Как провести счет-фактуру в 1С.

Давайте посмотрим, как сделать счет-фактуру в 1С 8.3.

Счет-фактура на реализацию в 1С8.3.

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Открываем список документов «Реализация товаров и услуг» . В нем при помощи кнопки «Создать» вводим новый документ.

Заполняем все поля открытого документа.

- Вид операции – «Продажа, комиссия»

- Поле «Организация» заполняется автоматически.

- «Контрагента» (покупателя) выбираем либо из справочника «Покупатели», либо вводим нового, если его еще нет в базе.

- Записываем номер договора. В данном случае видом договора будет договор с покупателем.

- Далее выбираем «Склад», с которого отгружаем товар.

- Затем идет поле «зачет аванса». По умолчанию в программе стоит значение «автоматически». Я советую его оставить, т.к. при такой настройке программа будет автоматически анализировать наличие аванса по данному покупателю, что, несомненно, более удобно для учета.

- Если Вы откроете ссылку, расположенную чуть ниже, то в ней можно отрегулировать тип цен и НДС. Точнее способ его включения в цену — « в сумме» или «сверху».

- И, наконец, заполняем табличную часть.

- Заполненный документ сохраняем, проводим кнопкой «провести»

Нажимаем ее, и документ формируется сам. Проверяем его. По умолчанию формируется счет-фактура на реализацию, т.к. документом-основанием является «реализация товаров, услуг…», ставим дату и проводим документ.

Проверить правильность отражения операции на счетах бухгалтерского учета можно через документ «Реализация товаров, услуг…». В верхней панели документа нажимаем кнопку «ДтКт»

Проводка Дт 90.02.1 Кт 41.01 отражает списание товаров по себестоимости.

Дт 62.01 Кт 90.01.1 – это реализация товаров по продажной стоимости, включая НДС.

Дт 90.03 Кт 68.02 – начисленная сумма НДС. Эта проводка формируется при выставлении счета-фактуры.

Таким образом мы сформировали счет-фактуру на реализацию в 1С 8.3.

Обновлённая форма счёта-фактуры с 1 июля 2021 года

Счёт-фактура является важным документом, на основании которого покупатель имеет право принять к вычету НДС, который предъявил продавец (п. 1 ст. 169 НК РФ).

Сведения, содержащиеся в счёте-фактуре являются основанием для формирования показателей декларации по НДС и позволяют произвести расчёты суммы налога, которая должна быть уплачена в казну как у продавца, так и покупателя (п. 4 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Таким образом напрашивается вывод о том, что и покупатель, и продавец заинтересованы в правильном заполнении счёта-фактуры. Со второго полугодия 2021 года необходимо заполнять данную документацию в обновлённой форме, утверждённой постановлением Правительства РФ от 02.04.2021 № 534.

Обновления, внесенные в счёт-фактуру касательно товаров, подлежащих отслеживанию

Многие обновления, внесённые в новую форму счёта-фактуры, связаны с тем, что с 1 июля 2021 года система прослеживаемости товаров должна перестать быть экспериментальной. Отслеживанию будут подлежать такие импортируемые в РФ товары, как:

- товары, оборот которых с момента ввоза до розничной продажи находится под контролем сотрудников ФНС РФ

- товары, включённые в перечень, который будет утверждён Правительством страны. Высока вероятность, что в данный перечень будут включены холодильники, стиральные машины, детские автомобильные кресла, а также коляски, мониторы и техника, предназначенная для ремонтных и строительных работ (ст. 6.2 Закона РФ от 21.03.1991 № 943-1, Проект Постановления Правительства РФ ID 02/07/03-21/00114620 «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»)

Продавцы товаров, которые подлежат обязательному отслеживанию на территории РФ, обязаны выставлять счета-фактуры в электронном виде (п. 1.1 ст. 169 НК РФ) по утверждённому ФНС России формату (Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@). При чём счета-фактуры выставляются даже в том случае, когда покупатель не относится к числу плательщиков НДС или освобождён от обязанностей налогоплательщика (подп. 1 п. 3 ст. 169 НК РФ).

В том случае, когда ранее не было прецедента выставления счетов-фактур в электронном виде, необходимо будет (п. 1 ст. 169 НК РФ):

- провести процедуру заключения договора с оператором электронного документооборота (ЭДО) из реестра, размещенного на сайте ФНС России

- заключить с контрагентом соглашение о выставлении электронных счетов-фактур

В случае, если по каким-либо объективным причинам выставление счёта-фактуры по ТКС не представляется возможным, допускается выставление покупателю счёта-фактуры на бумажном носителе (п. 2.20 Порядка выставления и получения электронных счетов-фактур, утв. Приказом Минфина России от 10.11.2015 № 174н и п. 24 Порядка выставления и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 05.02.2021 № 14н).

Существуют исключения, при которых нет необходимости в выставлении электронного счёта-фактуры при реализации товаров, которые должны пройти процедуру отслеживания, в следующих случаях (п. 1.1 ст. 169 НК РФ):

- реализация товаров физическим лицам для личных или бытовых нужд, которые не имею отношения к предпринимательской деятельности

- реализация товаров физическим лицам, которые регулярно производят оплату налога на профессиональный доход

- экспорт товаров за пределы РФ

В случае, когда счёт-фактура оформляется при проведении сделки с прослеживаемыми товарами, необходимо в данном документе указать не только общие сведения, но и (подп. 16 — 18 п. 5 ст. 169 НК РФ, подп. «а» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534):

- номер, являющийся регистрационным для всей партии товара, который подлежит обязательной процедуре отслеживания (графа 11 счёта-фактуры)

- единицу измерения товара, которая используется для прослеживаемости (графы 12, 12а счёта-фактуры). Определить данное значение можно при помощи Общероссийского классификатора единиц измерения

- объёмы товара в указанных единицах (графа 13 счёта-фактуры)

Товары, подлежащие отслеживанию и при этом имеющие одинаковое наименование, количественную единицу, а также стоимость, вносятся в одну строку счёта-фактуры. При этом к ней дополнительно заполняются графы 11 -13 отдельно для каждого регистрационного номера партии товара (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). Аналогичная информация приводится и в корректировочном счёте-фактуре (подп. 16 — 18 п. 5.2 ст. 169 НК РФ, п. 2 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534).

Информацию о продажах товара, подлежащего прослеживанию, необходимо отображать (письмо Минфина России от 30.03.2021 № 27-01-24/23047):

- плательщикам НДС — следует делать соответствующую запись в книге продаж и разделе 9 декларации по НДС

- неплательщикам НДС — необходимо отображать информацию в отчёте об операциях с прослеживаемыми товарами

Нововведения, на которые не влияет совершаемая операция

Далее в статье приводятся результаты сравнения форм и порядка заполнения счетов-фактур до и после 1 июля 2021 года и описываются изменения, обязательные для всех организаций и ИП, независимо от того с какими товарами (подлежащими или не подлежащими прослеживанию) совершаются операции.

- в обновлённой форме счёта-фактуры добавилась ещё одна строка, а именно строка 5а, предназначенная для внесения реквизитов документа об отгрузке товаров (о выполнении работ, об оказании услуг), а также о передаче имущественных прав (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534).

Такими реквизитами являются регистрационный номер и дата составления документации, например, накладной или акта выполнения работ.

ВНИМАНИЕ! При составлении документации необходимо учитывать, что номер отгрузочного документа в обязательном порядке должен соответствовать порядковому номеру записи, сделанной в счёте-фактуре.

ВАЖНО! При заполнении реквизитов отгрузочного документа в новой строке 5а счёта-фактуры, разумнее будет сравнивать и приурочивать дату его составления к дате счёта-фактуры, которая прописана в строке 1. Это важно, так как, согласно положениям законодательства, счёт-фактура составляется в срок не более пяти календарных дней с момента выполнения работ (оказания услуг) (п. 3 ст. 168 НК РФ).

- записи о товарах, работах и услугах в новой форме счёта-фактуры и по новым правилам необходимо нумеровать по порядку и обязательно указывать порядковый номер в графе 1, а наименование в графе 1а. Код вида товара — в графе 1б

- при заполнении корректировочного счёта-фактуры кроме вышеобозначенных параметров присутствуют еще графы, в которые необходимо вписывать наименование страны происхождения товара, а также регистрационного номера декларации или партии товара (п. 2 Изменений, утверждённых Постановлением Правительства РФ от 02.04.2021 № 534)

- с 01.07.2021 года будут действовать и новые, уточнённые формы для журнала учёта полученных и выставленных счетов-фактур, книг покупок и продаж, а также для форм дополнительных листов к ним (п. п. 3 — 5 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). В этих формах необходимо отдельно отображать цену товара, который подлежит прослеживаемости

Новый порядок проставления прочерков в счёте-фактуре

Ранее в ряде случаев при заполнении счёта-фактуры необходимо было проставление прочерков, но после обновлений подход к порядку заполнения формуляра был пересмотрен (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 N 534). Теперь это является правом, а не обязанностью. В том числе:

- в строке 2б допускается проставление прочерка в случае, когда счёт-фактура составляется налоговым агентом

- в строке 3 при заполнении полного или сокращённого названия отправителя груза в соответствии с учредительными документами отправителя. Прочерк проставляется продавцом, в том числе, если он является налоговым агентом

- в строке 4 — полное или сокращённое наименование грузополучателя в соответствии с учредительными документами, а также его почтовый адрес, прочерк может быть поставлен продавцом в случае, когда счёт-фактура составляется по итогам выполненных работ или оказанных услуг

При заполнении счёта-фактуры, которая выставляется при получении полной или же частичной оплаты в счёт предстоящих отгрузок товаров или выполнения тех или иных работ, передачи имущественных прав:

- в строках 3, 4 и 5а и графах 2-6 и 10-13 прочерки проставляются на усмотрение лица, заполняющего счёт-фактуру: могут быть проставлены, а могут и не быть

- вслучае, когда показатели в графах номер 1б, 2, 2а, 3 и 4 счёта-фактуры отсутствуют, также допустимо проставление прочерков и тоже на усмотрение лица, заполняющего счёт-фактуру

- в случае, когда счёт-фактура составляется в электронном виде, незаполненные показатели не формируются и не заполняются, а, соответственно, и прочерки не ставятся

Значение внесенных в порядок заполнения счетов-фактур поправок для конечного потребителя — покупателя

Внесение поправок в порядок заполнения счетов-фактур играет важную роль для организаций и индивидуальных предпринимателей. Выше в статье было рассказано о том, какую именно роль играют данные поправки для бизнесменов и должностных лиц организаций.

Так ли важны данные новшества и поправки для покупателя, которому реализуется тот или иной товар (неважно, товарные группы подлежащие или не подлежащие отслеживанию)? Давайте разбираться.

Так как одна из функций счёта-фактуры — основание для получения и подтверждения прав покупателей реализуемых товаров и услуг на получение вычета по НДС, то именно покупатель прежде всего и должен заострять внимание на том, правильно ли была составлена форма счёта-фактуры как на бумажном носителе, так и в электронном виде. Особое внимание покупатель должен обратить как раз таки на счёт-фактуру, предоставляемую на бумажном носителе, проверив наличие в ней всех нововведенных строк и граф.

ВНИМАНИЕ! Плательщик налогов, согласно действующему законодательству, не имеет прав на корректировку, т.е. исключение каких-либо строк и граф из формы счёта-фактуры, которая была утверждена Правительством РФ, а также не имеет права вносить изменения в формуляр корректировочного счёта-фактуры, также утвержденный решением Правительства Российской Федерации (письмо Минфина России от 08.09.2017 № 03-07-09/57881).