Как выставлять упд в электронной форме

Универсальный передаточный документ

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

С помощью УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Электронные документы экономят ваше время и ресурсы

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

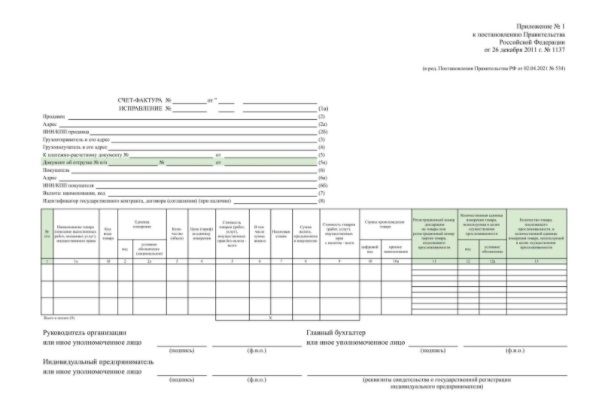

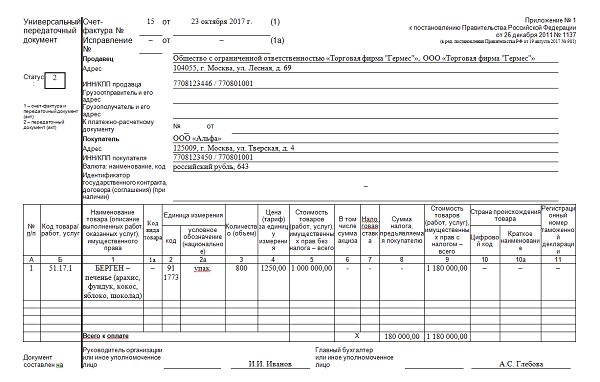

Новая форма УПД с 01.07.2021 — что изменилось и как заполнять новый бланк

С 1 июля 2021 года меняется форма счета-фактуры в связи с введением прослеживаемости товаров. Если организация заполняет УПД (универсальный передточный документ), то с 01.07.2021 нужно проследить, чтобы его счет-фактурная часть соответствовала актуальным правилам.

В данной статье предлагаем скачать новую форму УПД, а также образец его заполнения с 01 июля 2021 года.

- Новая форма УПД с 1 июля 2021 года

- Что изменилось с 01.07.2021

- Кто оформляет универсальный передаточный документ

- Как заполнить с учетом новых правил

- Скачать бланк и образец заполнения

Новая форма УПД с 1 июля 2021 года

Универсальный передаточный документ (сокращенное обозначение – УПД) сочетает реквизиты и функции счета-фактуры и типичного передаточного документа.

УПД может применяться для оформления факта отгрузки товаров, а также при передаче конкретному контрагенту (заказчику) услуг, работ или, как вариант, имущественных прав.

Составление универсальных передаточных документов практикуется разными хозяйствующими субъектами – юридическими лицами и физлицами-предпринимателями.

УПД, сочетающие параметры счета-фактуры и передаточного документа, применяются не только плательщиками НДС. Так, например, предпринимательские субъекты, которые не платят НДС согласно правилам статьи 145 Налогового кодекса РФ или действуют на специальных (особых) режимах налогообложения, вправе использовать универсальные передаточные документы с целью обоснования понесенных затрат.

Иными словами, лица, которые правомерно не уплачивают НДС или работают на налоговых спецрежимах, свободно применяют УПД как стандартную первичную документацию бухучета, не заполняя при этом графу 7, отражающую актуальную ставку НДС, и графу 8, фиксирующую налоговую сумму, предъявляемую контрагенту-покупателю.

Форма УПД напоминает счет-фактуру. При этом наряду с обычными параметрами, характерными для документальной формы с/ф, бланк УПД включает также целый ряд дополнительных реквизитов, являющихся элементами следующих передаточных документов:

- Товарная накладная, которая составляется по типичному шаблону ТОРГ-12.

- Накладная, посредством которой оформляется факт отпуска (передачи) материалов стороннему хозяйствующему субъекту. Шаблон указанного документа соответствует форме М-15.

- Товарно-транспортная накладная (сокращенное обозначение – ТТН). Если быть точнее, то УПД содержит несколько реквизитов, характерных для товарного раздела документальной формы ТТН (шаблона 1-Т).

- Акт, посредством которого подтверждают передачу-прием конкретного объекта основных средств. Указанный документ оформляется шаблоном ОС-1.

Таким образом, УПД нередко составляется для отображения сведений, обычно фиксируемых в перечисленных выше документах (накладных, актах). Помимо этого, универсальный передаточный документ используется для предъявления налоговой суммы – суммы НДС – определенному контрагенту-покупателю.

УПД часто применяется как первичный документ бухучета, подтверждающий передачу (отгрузку) ценностей, фактически совмещая в себе функции счета фактуры и передаточного документа.

Используемые формы УПД должны соответствовать правилам и нормам законодательства РФ, действующего в области налогообложения и бухучета.

Рекомендованный бланк был сформирован российской налоговой службой ещё в 2013 году в приложении 1 к письму ФНС России от 21.10.2013 N ММВ-20-3/96@ – с этого времени указанная форма не изменялась.

Однако с 01.07.2021 меняется официальный бланк счета-фактуры, что оговорено законом № 371-ФЗ от 09.11.2020. А Постановлением Правительства РФ № 534 от 02.04.2021 введен новая форма счета-фактуры и новые формы книги покупок и продаж, которые начали действовать с 01.07.2021.

Это значит, что УПД, который в своем составе содержит счет-фактуру, также должен с 01.07.2021 оформляться по новому шаблону, учитывающему правки, внесенные в форму СФ с 01 июля 2021 года.

Что изменилось с 01.07.2021

УПД – это счет-фактура, модифицированная добавлением в неё определенных дополнительных реквизитов, что позволяет универсальному передаточному документу совмещать элементы/функции СФ и ПД.

Изменения, внесенные в бланк счета-фактуры с 01.07.2021, действуют и для документальной формы УПД — необходимо учитывать корректировки, внесенные по причине предстоящего внедрения системы прослеживания определенных товаров, импортируемых на российскую территорию:

- В новый бланк добавлена строка 5а, которая отображает информацию о соответствующем отгрузочном документе.

- В табличную часть новой формы добавлена графа 1, в которой теперь фиксируются порядковые номера вносимых построчных записей.

Обновленный шаблон заполнения УПД следует использовать независимо от того, осуществляются ли операции с теми или иными товарными позициями, подлежащими прослеживанию.

Хозяйствующий субъект, который не торгует прослеживаемыми товарами, просто не указывает соответствующие сведения в заполняемой форме. При этом УПД разрешается составлять как в электронном формате, так и на привычном бумажном носителе.

Важно, что бланк для составления УПД считается рекомендованным. Это значит, что форму можно изменять, по необходимости добавляя в неё дополнительные реквизиты. Как вариант, допускается отображение особых условий совершения сделок.

Бланк УПД включает реквизиты с/ф, которые отделяются черной рамкой, и реквизиты соответствующего первичного документа. Чтобы добавить новые реквизиты в раздел УПД, обособленный черной рамкой, необходимо соблюдать действующие правила заполнения счетов-фактур, не нарушая установленный порядок расположения строк/граф, являющихся обязательными.

За границами указанной черной рамки разрешается добавлять любые реквизиты/сведения, которые могут оказаться необходимыми.

Кто оформляет универсальный передаточный документ

Составлением УПД можно оформить не только отгрузку конкретных товаров, но и передачу определенных имущественных прав. Помимо этого, с помощью данной формы часто оформляются факт оказания услуги или факт выполнения работы. При этом в одном и том же бланке разрешается указать сразу несколько операций, связанных друг с другом.

Типичные ситуации оформления универсальных передаточных документов:

- Хозяйствующий субъект отгружает покупателю приобретенные товары, а затем самостоятельно осуществляет их монтаж (сборку) на территории данного покупателя. Стоимость проданных товаров и стоимость услуг их монтажа (сборки) прописываются отдельными позициями в УПД.

- Одному и тому же заказчику хозяйствующий субъект доставляет груз и при этом осуществляет его экспедирование.

- Посреднические операции, по условиям которых товары (ценности) передаются посреднику (например, комиссионеру) для последующей их реализации, но без перехода к такому посреднику права собственности на эти товары (ценности). Передачу товаров посреднику для реализации можно оформить составлением УПД, указав в нем реквизиты договора посредничества в качестве основания передачи.

Если проводятся операции, которые предполагают уплату НДС, необходимо сразу же убедиться в том, что оформляемый УПД включает обязательные реквизиты – строки/графы – соответствующего счета-фактуры.

Аналогичное требование действует и для операций с прослеживаемыми (маркируемыми) товарами – в данном случае заполняется исключительно электронный шаблон УПД с учетом требований к с/ф.

Как заполнить с учетом новых правил

Если и счет-фактура, и первичная передаточная документация заменяются в конкретной организации универсальным передаточным документом, то указанному УПД всегда присваивается первичный статус (то есть статус 1).

При таком подходе все реквизиты УПД подлежат обязательному заполнению. Как известно, документ включает необходимые реквизиты первичной передаточной документации (это оговорено статьей 9 закона № 402-ФЗ от 06.12.2011) и все обязательные реквизиты счета-фактуры (это регламентируется пунктом 5 статьи 169 Налогового кодекса РФ).

Если форма применяется исключительно как первичный документ, то такому УПД присваивается вторичный статус (то есть статус 2), что, в свою очередь, не предполагает обязательное заполнение всех его реквизитов. Строки, являющиеся необходимыми для счетов-фактуры, разрешено оставлять незаполненными в этом случае.

Если заполняется часть, которая отражает счет-фактурные реквизиты, её заполняют по правилам, регламентированным для счетов-фактур.

УПД подписывается руководителем и главным бухгалтером компании-продавца (как вариант, компании-исполнителя), а также работниками, отвечающими в этой компании за передачу/приемку ценностей (работ, услуг).

Кроме того, подписывается работниками, отвечающими за корректность оформления соответствующей сделки – как у продавца (исполнителя), так и у покупателя (заказчика).

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

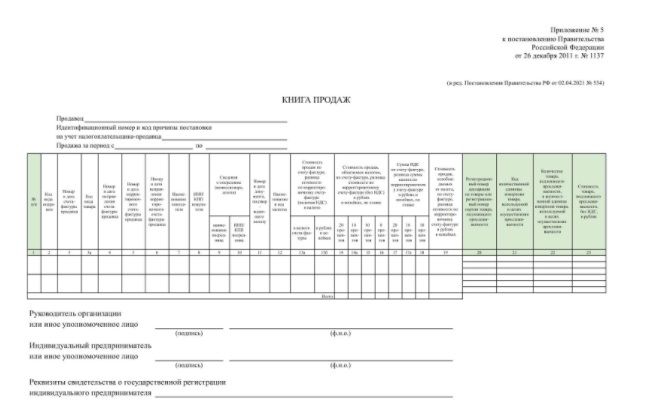

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

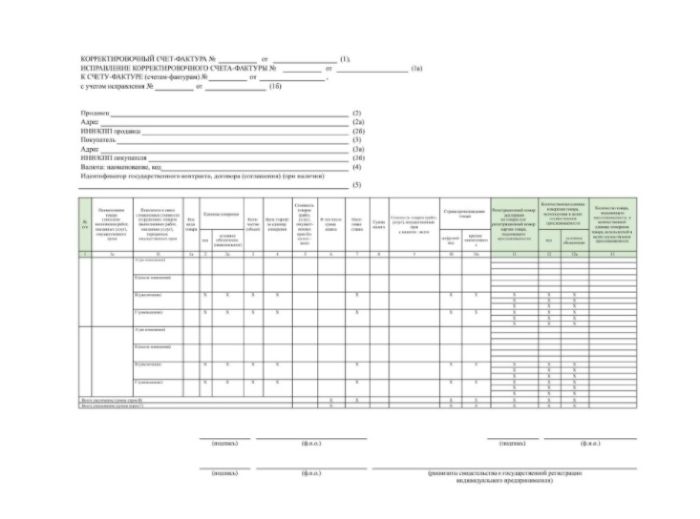

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

Журнал учёта счетов-фактур, книги покупок и продаж

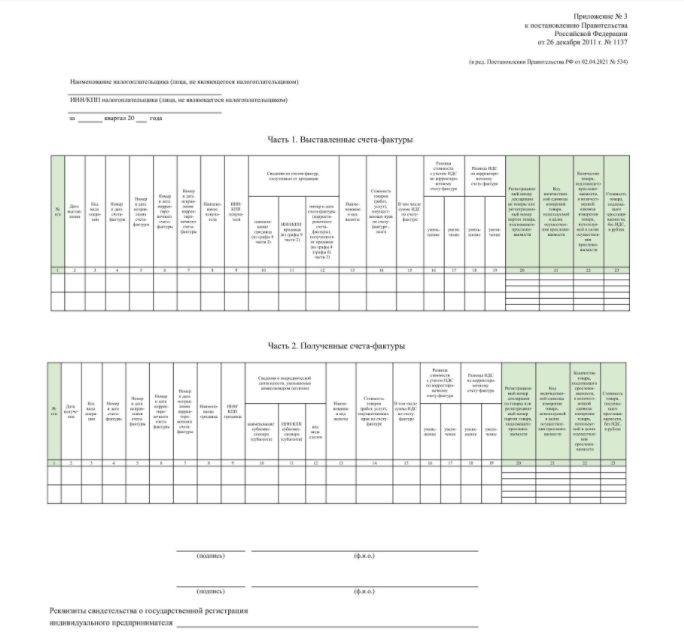

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

УПД: что это такое, что он в себя включает и зачем нужен — статус универсального передаточного документа, как заполнять

В этой статье мы будем разбираться, что это такое — универсальный или унифицированный передаточный документ (УПД) на товар в 1С. Рассмотрим, зачем может потребоваться подобная документация, когда их следует применять, как исправлять ошибки и в какие сроки нужно его оформлять. Его создание сильно упростило взаимодействие с поставщиками и контрагентами, ее можно задействовать при подсчете бухгалтерского и налогового учета. На его основании допускается вести бухучет, списывать затраты. Его удобнее заполнять в самых разных операциях, чем СФ или другую первичку. Главное — закрепить в специальных учетных бумагах, что он будет применяться, тогда он официально станет частью фирмы.

Что это за документ — УПД, что с ним делать и его расшифровка

Так называется бумага, которая объединяет функционал счет-фактуры и первички. Налоговой службой закреплена рекомендованная форма, как должен выглядеть и что содержать такой бланк. Но стоит помнить, что это — рекомендуемый вид.

Каждая компания может видоизменить некоторые поля при условии, что все они будут содержаться на листе. Организация может модернизировать блоки, дополнив своей информацией, которую они считают необходимой.

Важно закрепить формат в учетной политике и каждый раз использовать одинаковый тип с такими строчками:

- наименование;

- дата составления;

- содержание;

- измеритель;

- лица, которые отвечают за правильную подготовку.

Форма, которая рекомендуется ФНС — одна из возможных при передаче продукции и имущественных прав. Определено, что некоторые реквизиты обязательны, но он не содержит исчерпывающего списка из значений, которые необходимо включить. Поэтому стороны могут фиксировать свои дополнительные имущественные права, вписывать операции. Кроме того, они могут использовать другие первичные бумаги, единый передаточный документ — только одна из доступных им форм.

Для чего может оказаться нужна бумажная версия бланка

Он часто используется вместо первичной документации.

С его помощью легко поставлять самую разную продукцию или передавать имущественные или иные права на объекты.

Закон не заставляет пользоваться именно этим способом оформления документооборота.

Подписывают его в первом статусе с продающей стороны МОЛ, отвечающие за СФ и подобное. Во втором у продающего подписываются лица, которые должны следить за состоянием первичных бумаг. А от покупающей расписываются всегда лица, которые занимаются первичкой.

Бухгалтерские, созданные в электронном формате документы, сокращенно УПД

Этот формат имеет отличия от стандартного вида, он бывает:

- односторонним, в котором только один xml-файл, где есть подпись и информация о продавце;

- двусторонним, в этом случае внутри одного файла содержатся данные о продающей и покупающей стороне, их подписи.

Подписывают его лица, уполномоченные на это. Если разные люди отвечают за СФ и первичку, то строк будет несколько — по числу МОЛ.

Обязательно прописывать, какой статус имеет человек:

- сотрудник;

- работник организации, которая составляет файл продавца;

- член другой фирмы, при активации этого варианта следует вписать данные в поле «Основание полномочий»;

- уполномоченное физлицо.

Основные отличия между бумажной и электронной формами заключается в том, что второй тип имеет больше преимуществ и использовать его в современных реалиях намного удобнее.

Как минимум его проще отправлять клиенту — не придется тратить средства на курьеров или другие методы доставки. Скорость обмена значительно вырастает, не нужны расходники — бумага, краска для принтера, место для хранения. Ничего не теряется и процент ошибок близится к нулю.

Стоит интегрировать систему ЭДО, если организация планирует развиваться и наращивать продажи. Обратитесь в «Клеверенс», чтобы подобрать софт для выполнения и оптимизации ваших задач.

Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

Его нельзя называть обязательным файлом для всех предприятий. Каждый налогоплательщик вправе сам определиться, нужно ли ему им пользоваться. Есть несколько популярных ситуаций, когда он актуален:

- отгружаются товары;

- передаются итоги по работам, которые были выполнены;

- компания выполняет услуги посредника;

- передаются имущественные права как в исключительном случае, так и по договору лицензии.

Главное — помнить, что для начала его использования требуется закрепить его в политике фирмы. А, кроме того, необходимо, чтобы руководитель организации составил распоряжение, в котором утверждает определенный бланк.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Когда и для чего можно начать применять универсальный для всех организаций передаточный документ (УПД)

Основная цель этой документации — упростить оформление хозяйственных операций, ведь вместо нескольких бумаг будет применяться одна универсальная, в которой не дублируются реквизиты. Формат объединяет СФ, ТОРГ-12, ОС-1, ТТН и некоторые другие типы.

Чаще всего налогоплательщики используют этот вид для:

- ведения бухучета;

- подтверждения затрат, чтобы учесть налог на прибыль;

- заявления вычета.

Начало формирования

Пользоваться упрощенным передаточным документом реально с любого момента. Предприятию разрешается задействовать как ту форму, которая рекомендована ФНС, так и ту, что они создадут сами. Им разрешено спроектировать собственный вид при условии, что в нем будут все необходимые реквизиты.

В первую очередь следует привести ее в соответствие с форматом, по которому заполняется СФ. Затем нужно закрепить разработанный шаблон в учетной политике. А если имеющаяся рекомендованная налоговой не устраивает, то допускается полностью переработать ее. Главное условие — соблюсти наличие и корректность реквизитов и их расположение. Например, в промежутке граф 1-11 не желательно изменять названия, удалять строки.

УПД — это первичный документ, очередность и образец заполнения которого должен знать ответственный сотрудник. Какие положения необходимо помнить:

- кто составляет бумагу и в каком количестве экземпляров;

- как заполняются строки, кто и что должен указывать;

- в какие сроки следует проставлять значения для определенных полей;

- что нужно прописывать представителям покупателя и не трогать продавцам.

Предупреждать поставщиков, клиентов и других контрагентов необязательно, обычно они не против новой системы, никаких рисков для них это не несет, если все оформлено верно. Но им может оказаться сложно сразу заполнить первые бланки. Поэтому мы советуем уладить все вопросы заранее. Сначала убедиться, что они справятся с этим, а потом начать отгрузку товаров по обновленной документации. Можно даже прописать применение этого формата в договоре.

Есть один нюанс — печать каждая фирма проставляет по своему усмотрению, можно этого не делать. Важно только определиться и формировать все одинаково.

Можно также создавать все типовые отгрузочные документы и УПД через специальные торговые программы. С их помощью не только печатаются файлы на подпись принимающей стороне, но и организуется весь документооборот.

Как заполнять

Главная особенность заключается в мультифункциональности документации. Стоит помнить, что обычно оформление этого бланка не вызывает никаких затруднений или сложностей. В нем содержатся знакомые всем бухгалтерам и другим МОЛ строчки.

В одной части файла находится жирная рамка, она дублирует данные из СФ, они необходимы. Туда вписывают информацию о содержании операции, ее участниках и реквизиты организаций. В эту зону лучше ничего лишнего не прописывать.

Под этим блоком отражаются подробности о договоре, который был заключен сторонами. С помощью показателя идентифицируется содержание сделки, поэтому его можно отнести к обязательным реквизитам, хотя он стоит уже за пределами части.

Ниже пишется все о транспортных накладных и других сопроводительных файлах, если они есть. Она уже не относится к непременным показателям, допускается без нее обойтись.

Как исправить ошибки в УПД

Конечно, в процессе деятельности любой фирмы регулярно происходят спорные ситуации и случайности, из-за которых специалист пишет неправильно. Документ можно скорректировать, если это делать правильно. В таблице ниже мы приводим особенности исправлений.

С 1 января только новый формат документов для ЭДО

С 1 января счета-фактуры, УПД и первичные документы участники ЭДО могут создавать только в новом формате. В соответствии с приказом налоговой службы, утвердившим его, переходный период от старого формата к новому заканчивается.

Формат электронных документов, которые используют участники ЭДО, установлен приказом ФНС от 19 декабря 2018 г. № ММВ-7-15/820@ ФНС. К ним относятся первичные документы, счета-фактуры и УПД. Перейти на новый формат должны все организации, которые обмениваются электронными документами, с 1 января 2020 года.

Правила ЭДО

Приказом Минфина от 10 ноября 2015 года № 174н утвержден Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной цифровой подписи (далее – Порядок).

Налоговый кодекс разрешает использовать электронный счет-фактуру как основание для принятия к вычету сумм НДС, предъявленных продавцом покупателю (п. 1.2 Порядка).

Счета-фактуры в электронном виде могут выставлять не только продавцы, но и комиссионеры, налоговые агенты, а также агенты, продающие или приобретающие от своего имени товары для принципала.

Возможность выставления электронных счетов-фактур предусмотрена пунктом 1 статьи 169 Налогового кодекса.

Обмен электронными документами фирмы должны проводить в соответствии с Порядком. Кроме того, такой обмен возможен при соблюдении условий (п. 1 ст. 169 НК РФ):

- взаимное согласие сторон сделки;

- счета-фактуры составляются по установленному формату;

- счета-фактуры подписываются усиленной квалифицированной подписью;

- стороны имеют совместимые технические средства и возможности для приема и обработки этих счетов-фактур в установленном порядке.

Формат электронных документов

До 1 января 2020 года электронные первичные документы, УПД и счета-фактуры пока еще можно создавать по двум форматам. Старый утвержден приказом ФНС от 24 марта 2016 г. № ММВ-7-15/155@, новый — приказом ФНС от 19 декабря 2018 г. № ММВ-7-15/820@.

1 января 2020 года приказ № ММВ-7-15/155@ утрачивает силу, то есть переходный период заканчивается. Создавать первичные документы, счета-фактуры и УПД можно будет только в новом формате.

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года.

Что изменилось в новом формате

Во-первых, это изменения, связанные с маркировкой товара. В электронных УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары.

Характеристику, сорт, артикул и код товара вынесли в отдельные поля. В результате система ЭДО сможет обрабатывать эти данные автоматически.

Во-вторых, это изменения, связанные с закупками. Как вы знаете, Федеральное казначейство контролирует все расходы получателей бюджетных средств. Для этого в документах указывают, в частности, информацию по контракту.

В новом формате появился новый блок, куда заносят больше информации:

- дату и номер госконтракта;

- номер лицевого счета продавца в ФК;

- наименование территориального органа ФК и др.

В старом формате была возможность для указания только номера госконтракта.

Кроме того, новый формат дает возможность участникам сделки договариваться о структуре информационных полей и в соответствии с ней заполнять документы.

Успейте до 1 января обновить свои бухгалтерские программы, чтобы работать в актуальном формате.

Выбор читателей

Законно ли контролировать рабочее время с помощью ПО и видеокамер

Роструд разъяснил, как отстранять от работы отказавшихся от прививки

Изменения в платежках с 17 июля 2021

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Оформление счетов-фактур с 1 июля 2021 года

О.И. Прохорова

О.И. Прохорова

автор статьи, консультант по бухгалтерскому учету и налогообложению

С 1 июля 2021 года вступают в силу изменения по НДС, касающиеся оформления НДС-документов. В основном нововведения обусловлены введением в нашей стране системы прослеживаемости товаров. Однако полноценно эта система пока не заработает из-за отсутствия перечня товаров, подлежащих прослеживаемости, и положения о прослеживаемости, которые должны быть утверждены Правительством РФ. В этой связи Федеральная налоговая служба выпустила письмо с разъяснениями о продлении переходного периода до 1 июля 2022 года и отсутствии санкций за невыполнение требований прослеживаемости (Письмо ФНС России от 30.06.2021 года № ЕА-4-15/9208@).

Переход на электронные счета-фактуры

В тоже время, согласно вступившим в силу изменениям, с 1 июля 2021 года счета-фактуры, которые оформляются по прослеживаемым товарам, должны быть только электронными, кроме реализации на экспорт, физлицам или плательщикам НПД или на территорию государств — членов ЕАЭС (пп. 1 п. 1 ст. 169 НК РФ, Федеральный закон от 09.11.2020 № 371-ФЗ, далее – Закон № 371-ФЗ). При этом покупатели обязаны получать эти счета-фактуры также в электронном виде (пп. 2 п. 1 ст. 169 НК РФ), а с контрагентами, которые не принимают НДС к вычету, нельзя заключить соглашение о невыставление таких счетов-фактур (пп. 1 п. 3 ст. 169 НК).

Но, как указала ФНС, в рамках переходного периода (не менее 1 года) не предусмотрена ответственность для налогоплательщиков, нарушающих нормы Закона № 371-ФЗ (Письмо ФНС России от 30.06.2021 года № ЕА-4-15/9208@).

Организации и индивидуальные предприниматели, которые решили перейти на электронный документооборот, должны руководствоваться порядком, утвержденным Минфином РФ (Приказ Минфина России от 05.02.2021 N 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи», вступил в силу 1 июля 2021 г.).

Для обмена электронными счета-фактурами необходимо иметь усиленную квалифицированную электронную подпись, которую с 1 июля можно бесплатно получить через налоговую инспекцию. Подробная информация размещена на официальном сайте ФНС.

Как заполнять счета-фактуры и УПД с 1 июля

С 1 июля изменились состав реквизитов и форма счета-фактуры, а также корректировочного счета-фактуры (Закон № 371-ФЗ, Постановление Правительства РФ от 02.04.2021г. № 534). Новшества касаются как участников оборота прослеживаемых товаров, так и иных налогоплательщиков.

Во-первых, записи о товарах, работах, услугах, имущественных правах в табличной части обычного и корректировочного счета-фактуры нужно нумеровать – это графа 1, а наименование – графа 1а (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011г. № 1137). Для заполнения графы 1 в корректировочном счете-фактуре номер позиции надо брать из первоначального счета-фактуры.

Во-вторых, в счете-фактуре необходимо указывать реквизиты, позволяющие идентифицировать документ об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав (пп. 4 п. 5 ст. 169 НК РФ). Для этих целей появилась новая строка 5а. Это нововведение не связано с прослеживаемостью товаров и обязательно для всех налогоплательщиков, выставляющих как электронные, так и бумажные счета-фактуры. При указании в строке 5а документа об отгрузке необходимо привязать его к каждому порядковому номеру наименования товаров, работ, услуг, имущественных прав.

Например, счет-фактура составлен на 10 позиций, первые 5 из которых отгружены по накладной № 15 от 01.07.2021, и следующие 5 – по накладной № 18 от 01.07.2021. В строке 5а будет указано: «Документ об отгрузке N п/п 1-5 № 15 от 01.07.2021; N п/п 6-10 № 18 от 01.07.2021». В авансовых счетах-фактурах строку 5а можно не заполнять.

В форму УПД также должна быть добавлена строка 5а, в которой будет указан номер самого УПД (Письмо ФНС от 17.06.2021 г. № ЗГ-3-3/4368@). ФНС не первый раз дает разъяснения, что УПД со статусом «1» должен меняться вслед за изменением счета-фактуры (Письма ФНС России от 22.04.2019 N ЕД-4-15/7638, от 14.09.2017 N ЕД-4-15/18321@, от 24.01.2014 N ЕД-4-15/1121@).

Отсутствие строки 5а или некорректное ее заполнение может повлечь отказ в вычете НДС у покупателя (п. 2 ст. 169 НК РФ).

В-третьих, графа 11 счета-фактуры теперь называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» и заполняют ее следующим образом:

- по непрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему следует вносить регистрационный номер таможенной декларации;

- по прослеживаемым товарам нужно указывать регистрационный номер партии товара (РНПТ).

Как получить РНТП разъяснил Минфин в письме от 30.03.2021 N 27-01-24/23047. Но пока не приняты соответствующие документы Правительством РФ, требование не является обязательным.

В одном счете-фактуре могут быть отражены как товары, подлежащие прослеживаемости, так и обычные.

В-четвертых, в обычном и корректировочном счете-фактуре, оформленном при совершении операций с товарами, подлежащими прослеживаемости, должны быть указаны единица измерения и количество прослеживаемого товара (пп. 16, 17, 18 п. 5, пп. 16, 17, 18 п. 5.1 ст. 169 НК РФ). Для этих показателей в форме документов предусмотрены новые графы: 12, 12а и 13, — которые можно не формировать в бумажных счета-фактурах по непрослеживаемым товарам (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011 № 1137).

Для покупателей важно, что отсутствие граф с 11 по 13 или ошибки при их заполнении не будут препятствием для вычета НДС (п. 2 ст.169 НК РФ).

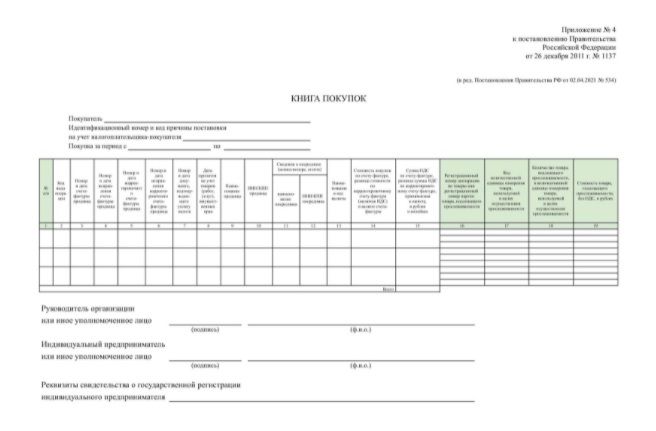

Обратите внимание! С 1 июля меняются также формы книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства от 02.04.2021 г. № 534). А за III квартал 2021 года декларацию по НДС надо сдавать по новой форме (Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@). Изменения обусловлены введением системы прослеживаемости товаров.

О.И. Прохорова

автор статьи, консультант по бухгалтерскому учету и налогообложению

Присоединяйтесь к нам в социальных сетях

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.