Как выставляются электронные счета-фактуры

Сроки и особенности выставления электронных счетов-фактур

Обмен документами через интернет очень удобен для предпринимательской деятельности. В современный электронный обиход входит все большее количество видов документации. Сегодня уже практически повсеместно принят обмен счетами-фактурами в электронном виде, имеющими такую же юридическую силу, как и аналог этого документа, оформленный на бумаге.

Рассмотрим преимущества выставления и получения счетов-фактур онлайн, раскроем нюансы этой процедуры, поговорим о сроках и рисках их нарушения.

Электронный счет-фактура – юридический оригинал

Счет-фактура, выставленный (полученный) в электронном формате, не является копией своего отпечатанного прототипа. Его отправка и получение – акт, имеющий самостоятельную юридическую значимость, поскольку это отражает специально созданная законодателями нормативная база. Для него характерны те же особенности, что и для документа в бумажной форме, а именно:

- данные и реквизиты организации;

- сроки выставления (на сегодня составляют 5 дней);

- обязательное визирование руководством или другим лицом, имеющим такое право;

- регистрация в учетных документах (журнале, книге покупок и продаж и т.п.);

- обязанность хранения на протяжении 4 лет (естественно, в виде файла);

- является основанием для вычетов по налогу на добавленную стоимость.

Эволюция нормативной базы

Перевод счетов-фактур в область электронного документообмена не совершился в одно мгновение, это новшество было долгожданным для всех предпринимателей, являющихся плательщиками НДС. Нормативная база этой процедуры прошла довольно тернистый путь из нескольких этапов:

- Федеральный закон от 27 июля 2010 № 229-ФЗ о внесении изменений в пункт Налогового Кодекса РФ, гласящих, что счета-фактуры теперь можно выставлять и в электронном виде (абзац 2 п. 1 ст. 169 НК РФ) при определенных условиях.

- Приказ Министерства финансов Российской Федерации от 25 апреля 2011 г. № 50н, утверждающий процедуру выставления и получения электронных счетов-фактур.

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137, регламентирующее форму счета-фактуры (основного и корректировочного) и особенности его заполнения.

- Приказ ФНС России от 30 января 2012 г. № ММВ-7-6/36, утвердивший документы в электронном формате, которые подтверждают отправку и получение счета-фактуры.

- Приказ ФНС России № ММВ-7-6/138 от 28 февраля 2012 г. зафиксировал электронные форматы всех учетных документов, имеющих отношение к счетам-фактурам (журналов учета их получения и выставления, книг покупок и продаж, дополнительных листов к этим книгам).

Положительные свойства счетов-фактур онлайн

Невзирая на то, что в обмене документами по интернету существует некоторое количество подводных камней, преимуществ в нем значительно больше. Рассмотрим самые очевидные:

- Незамедлительность. Чтобы обменяться бумажными документами, нужно время, иногда значительное. Дополнительное время нужно также на подтверждение получения. Электронная информация доходит до адресата мгновенно, будь это контрагент или контролирующий налоговый орган.

- Экономия. Чем больше документов переходят в электронную форму, тем меньше компания будет тратить средств на расходы, обязательные при фактическом документообороте: канцелярию и курьерские (почтовые) затраты.

- Освобождение ресурсов. В результате обмена документами по сети у организации освобождаются временные и финансовые резервы, которые можно направить на повышение эффективности ее деятельности, и в итоге на увеличение рентабельности.

- Безошибочность. Пусть не полностью, но электронный счет-фактура в большой мере защищает отправителя и получателя от досадных ошибок, которые могут сделать недействительным бумажный аналог и стать поводом для отказа в возвращении НДС.

- Прозрачность. В отправленный счет-фактуру, подтверждение которого получено, невозможно внести никаких искажающих изменений.

Недостатки электронного счета-фактуры

На фоне множества бесспорных позитивных свойств недочеты электронного счета-фактуры покажутся совсем небольшой «ложкой дегтя». Они вытекают как раз из достоинств, поскольку являются их обратной стороной:

- невозможность оформления «задним числом»;

- доступность всех отправленных вариантов налоговому контролю;

- вычет по НДС можно получить немного позже обычного, поскольку день получения счета-фактуры отображается в реальном формате.

Особенности использования электронных счетов-фактур

Организация не обязана использовать электронный документооборот, но у нее есть такое право, если другая сторона сделки также согласна. Выражение согласия сторон может быть любым, но в любом случае документально оформленным.

ВАЖНО! Кроме согласия (и согласования) сторон, для электронного обмена документами у обеих компаний должны быть соответствующие технические возможности.

Соглашение должно быть заключено с еще одной стороной, обеспечивающей обмен счетами-фактурами. Выставить другой стороне сделки этот документ возможно исключительно с помощью оператора электронного документооборота (сокращенно ЭДО), официально зарегистрированного в ФНС РФ (их перечень содержится на официальном сайте ФНС). Оператор обязан гарантировать:

- контроль формата файла, содержащего счет-фактуру;

- своевременное отправление документа получателю;

- формирование служебных документов, подтверждающих дату отправки и получения счета-фактуры;

- независимое удостоверение дат отправки счетов-фактур в различных инстанциях (перед партнерами, органами ФНС, в суде).

Для оперирования электронными счетами-фактурами предпринимателям понадобится сертификат ключа электронной подписи, оформляемый на имя руководителя или доверенного лица, который они должны взять в удостоверяющем центре (перечень этих центров – на сайте ФНС).

Последовательность действий регламентирована законодательно. По каждому конкретному счету-фактуре производится отдельный акт электронного оборота, это значит, что при отправке каждого документа необходимо повторять один и тот же алгоритм.

Порядок действий участников документообмена при выставлении электронного счета-фактуры

Рассмотрим, что делается в процессе выставления счета-фактуры через интернет участниками сделки (подразумевается, что сертификаты ключей ими уже получены, соглашение друг с другом и с операторами заключено):

- Составление документа в формате, закрепленном налоговыми органами (это делает продавец). Для этого он должен либо скопировать его из бухгалтерской программы, либо заполнить бланк в спецпрограмме оператора ФНС.

- Отправление сформированного документа своему оператору. Обязательно нужно дождаться подтверждения оператора о получении файла, в котором будет значиться дата и время акта, чем и фиксируется акт отправки.

- Продавец извещает оператора о том, что получил его уведомление.

- Оператор продавца производит пересылку счета-фактуры оператору покупателя.

- Оператор покупателя осуществляет отправление файла другой стороне сделки.

- После получения покупатель отправляет ответное уведомление, которое также пройдет через обоих операторов, прежде чем поступит контрагенту.

ОБРАТИТЕ ВНИМАНИЕ! Электронной подписью скрепляется каждый документ в процессе электронного оборота, а не только сами счета-фактуры.

Сроки выставления и цена опоздания

Органы ФНС вменяют продавцу в обязанность выставление счета-фактуры в срок не позже 5 рабочих (календарных) суток с момента совершения сделки, которым может считаться:

- отгрузка;

- выплата покупателю аванса или всей стоимости покупки;

- доставка товара покупателю или до пункта, оговоренного в договоре;

- момент оказания услуги.

Бумажное оформление счетов-фактур позволяло подкорректрировать дату в ситуации опоздания, обозначив ее «задним числом». Электронный формат исключает такую возможность. Однако опоздание не столь страшно, оно не является существенным нарушением, могущим повлечь за собой отказ в возврате НДС (п. 2 ст. 169 НК РФ). Главное, чтобы были выполнены остальные существенные требования:

- возможность полной и достоверной идентификации продавца и покупателя;

- указание товара (услуги, работы);

- подтверждение прав собственности и их перехода в результате акта продажи;

- точные данные о стоимости, влияющие на базу и сумму НДС.

Как выставляются электронные счета-фактуры

Дата публикации 25.08.2020

Использован релиз 3.0.81

Для выставления электронного счета-фактуры продавец должен выполнить следующие действия:

Формирование, подписание и отправка ЭСФ

Выставление электронного счета-фактуры производится с помощью документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме (утвержден приказом ФНС России от 19.12.2018 № ММВ-7-15/820@, действует с 02.02.2019), с функцией только счета-фактуры.

Для формирования электронного счета-фактуры необходимо из формы «Настройки ЭДО», находясь на закладке «Настройки отправки» (раздел Администрирование — Обмен электронными документами — Настройки ЭДО) и дважды кликнув по строке, отражающей ЭДО с конкретным контрагентом, перейти в форму «Настройки отправки документов» и провести следующую настройку:

- снять флажок в строке «Счет-фактура и первичный документ в одном документе»;

- в графе «Регламент ЭДО» уточнить применяемый порядок обмена электронным счетом-фактурой. Так, флажок «Ожидать извещение о получении» устанавливается в том случае, если по взаимному согласию сторон обмена формируется извещение о получении счета-фактуры согласно п. 2.9 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. приказом Минфина России от 10.11.2015 № 174н (далее — Порядок обмена).

Для автоматического формирования, подписания и отправки электронного счета-фактуры необходимо:

- открыть документ «Счет-фактура выданный» (раздел Продажи — подраздел Продажи);

- выбрать команду Отправить электронный документ из списка команд, открываемого по кнопке ЭДО (рис. 2).

До момента формирования электронного счета-фактуры при наличии действующего соглашения с покупателем об обмене счетами-фактурами в электронной форме в документе «Счет-фактура выданный»:

- переключатель «Составлен» будет установлен в положение «В электронном виде»;

- в строке «Выставлен (передан контрагенту)» будут отсутствовать флажок и дата выставления;

- в строке, отражающей текущее состояние процесса обмена электронным счетом-фактурой, будет присутствовать гиперссылка Требуются действия с нашей стороны.

Формирование электронного счета-фактуры также можно выполнить из списка документов «Текущие дела ЭДО» (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис), выбрав соответствующий документ в папке «Создать» и выполнив команду Создать, подписать и отправить (рис. 3).

Перейти в список документов «Текущие дела ЭДО» можно из документа «Счет-фактура выданный», выполнив команду Текущие дела ЭДО из списка доступных команд, открываемого по кнопке ЭДО (рис. 2).

Перед созданием, подписание и отправкой электронного счета-фактуры можно предварительно перейти в форму просмотра документа (рис. 4), выполнив команду Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО, или по гиперссылке состояния электронного обмена документа «Счет-фактура выданный» (рис. 2).

В форме просмотра в строке «Состояние» будет отражена информация о том, что обмен электронным счетом-фактурой не начат.

Из формы просмотра также можно выполнить подписание и отправку электронного счета-фактуры с помощью кнопки Подписать и отправить.

Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то после выполнения команды Отправить электронный документ из документа «Счет-фактура выданный» (рис. 2) или Создать, подписать и отправить из списка «Текущие дела ЭДО» (рис. 3), или Подписать и отправить из формы просмотра (рис. 4) программа подготовит подписанный электронный счет-фактуру для отправки.

Если права подписи у пользователя нет, то программа направит сформированный электронный счет-фактуру на подпись лицу, имеющему такое право.

Подписать сформированный электронный счет-фактуру можно по кнопке Подписать (или Подписать и отправить, если не установлена отложенная отправка электронных документов, о чем будет написано далее) из списка «Текущие дела ЭДО» (рис. 5).

Также подписать сформированные электронный счет-фактуру можно будет из формы просмотра по кнопке Подписать.

Кроме того, подписание сформированных электронных документов лицом, имеющим право электронной подписи, можно произвести из формы «Документы на подпись», в которой указываются сведения о доступном сертификате (доступных сертификатах) (раздел Администрирование — подраздел Электронные документы — гиперссылка Документы на подпись или раздел Руководителю — подраздел Электронные документы — гиперссылка Документы на подпись).

Дважды щелкнув по активной строке списка доступных сертификатов или нажав на кнопку Перейти к списку документов, можно открыть список предназначенных для подписания документов «Документы на подпись по сертификату». В списке можно выбрать и отметить флажком определенные документы, подписать и отправить их по команде Подписать и отправить отмеченные (рис. 6).

В случае, если необходимо только сформировать электронный счет-фактуру, а далее направить его уполномоченному лицу на утверждение, а уже потом на подписание, то нужно использовать кнопку Создать электронный документ из списка «Текущие дела ЭДО» (рис. 3). Тогда сформированный электронный документ также будет помещен в папку «Подписать» списка «Текущие дела ЭДО».

Непосредственная отправка сформированных и подписанных электронных документов зависит от того, как выполнена настройка электронного обмена.

Если в настройке параметров обмена электронными документами (раздел Администрирование — гиперссылка Обмен электронными документами) в строке «Отложенная отправка электронных документов» отсутствует флажок, то подписанный электронный документ будет незамедлительно автоматически направлен оператору ЭДО (рис. 7).

Если такой флажок присутствует, то фактическая отправка подготовленных электронных документов будет производиться:

- при выполнении команды Отправить и получить электронные документы (раздела Администрирование — подраздела Сервис);

- по кнопке Отправить и получить из списка «Текущие дела ЭДО» (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис) (рис. 5);

- из формы просмотра электронного документа по кнопке Отправить или по значку в строке состояния электронного обмена (рис. 4).

При работе информационной базы в режиме клиент-сервер можно установить расписание автоматической отправки электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — Обмен электронными документами — Обмен с контрагентами) (рис. 7).

После отправки электронного счета-фактуры на соответствующих закладках формы просмотра можно получить информацию о подписях и статусах электронного документа, а также ознакомиться с сопроводительной запиской при ее наличии (рис. 8).

Также из формы просмотра, вызвав команду Сохранить в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить электронный счет-фактуру вместе с электронной подписью (рис. 8).

После отправки электронного счета-фактуры продавец ожидает:

- от оператора ЭДО — подтверждение с указанием даты и времени поступления ему файла счета-фактуры;

- от покупателя — извещение о получении им счета-фактуры. Напомним, что согласно п. 2.9 Порядка выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина России от 10.11.2015 № 174н (далее — Порядок обмена), извещение покупателя о получении счета-фактуры не является обязательным документом и формируется покупателем только при взаимном согласии сторон сделки.

Отправленный счет-фактура, в отношении которого ожидается получение подтверждения оператора ЭДО, перекладывается в папку документов «На контроле» формы списка документов «Текущие дела ЭДО» (рис. 9).

Согласно п. 1.10 Порядка обмена счет-фактура в электронной форме считается выставленным, если продавцу поступило соответствующее подтверждение оператора ЭДО.

Поэтому до получения подтверждения оператора ЭДО в документе учетной системы «Счет-фактура выданный» будут отсутствовать флажок и дата выставления в строке «Выставлен (передан контрагенту)», а в информационной строке будет указано Требуются действия со стороны других участников (рис. 10).

Обработка подтверждения оператора о получении ЭСФ

Получение документов происходит во время очередного сеанса связи с оператором ЭДО:

- при выполнении команды Отправить и получить электронные документы из раздела Администрирование (подраздела Сервис);

- по кнопке Отправить и получить из списка «Текущие дела ЭДО» (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис) (рис. 5);

- из строки состояния формы просмотра электронного счета-фактуры, кликнув по значку (рис. 4).

Также можно установить расписание получения электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 7).

Дата поступления файла счета-фактуры оператору ЭДО, которая будет указана в полученном от оператора ЭДО подтверждении, будет считаться датой выставления счета-фактуры в электронной форме (п. 1.10 Порядка обмена; пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее — Правила ведения журнала учета).

Полученное подтверждение оператора ЭДО, как и все служебные электронные документы, отображается в форме просмотра отправленного электронного счета-фактуры (рис. 11).

Получив подтверждение оператора ЭДО, продавец в соответствии с п. 2.7 Порядка обмена должен сформировать, подписать и отправить извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически.

Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то извещение о получении подтверждения будет также автоматически подписано и отправлено оператору ЭДО. Если у текущего пользователя права подписи нет, то сформированное извещение будет направлено на подпись лицу, имеющему такое право.

После получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» в поле «Выставлен» проставляется флажок и дата выставления, соответствующая подтверждению оператора ЭДО (рис. 13).

Напомним, что в книге продаж электронный счет-фактура будет зарегистрирован еще до поступления подтверждения оператора ЭДО после проведения документов учетной системы «Реализация (акт, накладная)» и «Счет-фактура выданный», поскольку счета-фактуры регистрируются в книге продаж при возникновении обязанности по исчислению НДС и вне зависимости от даты их выставления покупателям (п. 2 и п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137) (раздел Продажи — подраздел Отчеты по НДС — Книга продаж) (рис. 14).

После получения подтверждения оператора ЭДО выставленный электронный счет-фактура снимается с контроля, т.е. удаляется из папки «На контроле» списка документов «Текущие дела ЭДО».

После отправки извещения о получении подтверждения оператора ЭДО в информационной строке документа «Счет-фактура выданный» будет отражена информация: «Требуются действия со стороны других участников» (рис. 13).

Получение извещения покупателя о получении ЭСФ

Пунктом 2.9 Порядка обмена предусмотрено, что покупатель по взаимному согласию с продавцом может формировать извещение о получении счета-фактуры.

Получение продавцом такого извещения покупателя происходит при очередном сеансе связи с оператором ЭДО (рис. 15).

В форме просмотра поступившего электронного счета-фактуры содержится информация о том, что обмен завершен, а также о том, что все документы, сопровождающие обмен электронным счетом-фактурой получены и отправлены.

В документе учетной системы «Счет-фактура выданный» в информационной строке состояния электронного обмена отразится статус ЭДО завершен (рис. 16).

Электронный счет-фактура. Порядок выставления

С 3 июня вступил в силу Порядок выставления и получения счетов-фактур в электронном виде. В нем прописаны правила выставления и обмена электронными счетами-фактурами, а также порядок внесения исправлений. Подробности – в статье.

Возможность выставлять электронные счета-фактуры предусмотрена статьей 169 Налогового кодекса РФ. Для этого необходимо взаимное согласие сторон сделки, а также наличие совместимых технических средств и возможностей.

Обмен проводят в соответствии с Порядком выставления и получения счетов-фактур в электронном виде… (утвержден приказом Минфина России от 25 апреля 2011 г. № 50н; далее – Порядок). Но на практике такой обмен будет возможен после того, как ФНС России утвердит форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронном виде.

Разумеется, электронный счет-фактура в первую очередь необходим, чтобы покупатель принял налог на добавленную стоимость к вычету. Из пункта 1.2 Порядка следует, что вычет по счету-фактуре возможен, если он:

– создан в электронном виде в утвержденном формате;

– подписан электронной цифровой подписью продавца;

– выставлен и получен по телекоммуникационным каналам связи в соответствии с Порядком.

Такие счета-фактуры могут выставлять не только продавцы, но и налоговые агенты, указанные в статье 161 Налогового кодекса РФ. Их могут выставлять комиссионеры, агенты, действующие в интересах принципала, которые реализуют либо приобретают от своего имени товары.

Итак, счета-фактуры составляют в электронном виде по взаимному согласию сторон сделки при наличии технических возможностей в соотвествии с Порядком . Об этом сказано в пункте 1.4 Порядка.

Отметим, что согласие о таком обмене целесообразно зафиксировать в договоре между сторонами. При этом отказ одной из сторон сделки не может рассматриваться как уклонение от заключения договора. Ведь обмен электронными счетами-фактурами является правом, а не обязанностью заинтересованной стороны.

Обмен счетами-фактурами проходит при участии операторов электронного документооборота (п. 1.3 Порядка). Причем документооборот может проходить как через одного, так и через нескольких операторов.

В последнем случае они должны иметь совместимые технические средства для приема и передачи счетов-фактур в соответствии с утвержденным форматом и Порядком.

Обмен допускается при обязательном использовании сертифицированных средств криптографической защиты информации. Они должны позволить идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации (п. 1.6 Порядка). Кроме того, эти средства должны быть совместимыми со средствами криптографической защиты информации, используемыми в ФНС России.

Выставлять и получать счета-фактуры в электронном виде можно в зашифрованном или незашифрованном виде (п. 1.7 Порядка). Документооборот проводится по каждому счету-фактуре в отдельности (п. 1.9 Порядка). Датой выставления документа покупателю считается день поступления файла счета-фактуры оператору от продавца (дату указывает оператор в подтверждении).

При этом счет-фактура считается выставленным, если продавцу поступило:

– соответствующее подтверждение от оператора;

– извещение от покупателя о получении счета-фактуры (извещение направляет оператор, оно должно быть подписано электронной цифровой подписью покупателя).

В свою очередь моментом получения покупателем счета-фактуры считается дата, когда оператор направит ему файл счета-фактуры от продавца (дату оператор указывает в подтверждении).

При этом счет-фактура считается полученным покупателем, если ему поступило соответствующее подтверждение оператора и при наличии извещения покупателя о получении счета-фактуры (оно должно быть подписано электронной цифровой подписью и подтверждено оператором).

Обмен счетами-фактурами в электронном виде конкретизирован в разделе II Порядка.

>|Сертификаты ключей подписи участникам электронного документооборота выдают организации (удостоверяющие центры), которые их выпускают для использования в информационных системах общего пользования. При этом они должны входить в сеть доверенных удостоверяющих центров ФНС России (п. 1.8 Порядка).| |Если на дату повторного направления ранее составленного счета-фактуры возникла необходимость внесения изменений в него, то покупателю направляется счет-фактура с исправленными реквизитами (п. 2.21 Порядка).|

Электронные счета-фактуры: правильный формат и порядок выставления

Электронный счет-фактура, выставленный согласно принятому порядку, обладает юридической значимостью, как и бумажный вариант. Что необходимо учитывать в работе с такими документами?

Выставление счета-фактуры в электронном виде стало возможным с 23 мая 2012 года, когда вступил в силу Приказ ФНС России от 05.03.2012 № ММВ-7-6/138@, утверждающий формат такого документа. Порядок его составления регламентирован Постановлением Правительства РФ от 26.12.11 г. №1137. В отличие от бумажного документа, требующего две подписи — бухгалтера и руководителя, электронному счету-фактуре достаточно квалифицированной электронной подписи (КЭП) руководителя или уполномоченного лица (ст. 169 НК РФ).

Ст. 169 НК РФ накладывает два обязательных условия на электронный счет-фактуру: документ должен быть выставлен по утвержденному формату и порядку.

Формат электронных счетов-фактур

Как уже говорилось выше, юридическую силу имеет только тот электронный счет-фактура, формат которого соответствует формату, разработанному ФНС и утвержденному Приказом ФНС России от 05.03.2012 №ММВ-7-6/138@. Изменять формат электронных счетов-фактур, в отличие от формата первичных документов, нельзя. Если организация хочет внести дополнительную информацию в файл, то она может использовать Информационные поля (в общем поле к документу, например, клиенты могут указать номера договоров или реквизиты заказа, в поля к каждому наименованию товара внести сведения о своих единицах измерения или каким-то расчетам).

Порядок выставления и получения электронного счета-фактуры

Порядок выставления и получения электронных счетов-фактур утвержден Приказом Минфина от 25.04.2011 №50Н. Электронный счет-фактура должен выставляться через оператора электронного документооборота. Этот порядок довольно сложный, состоящий из нескольких этапов, на каждом из которых формируется свой технологический документ.

Остановимся на нескольких важных моментах:

- Электронные счета-фактуры передаются только через операторов электронного документооборота. Их нельзя выставить по электронной почте или принести на дискете, та как это не соответствует требованиям НК РФ и, следовательно, лишает электронный счет-фактуру юридической силы.

- В момент, когда файл счета-фактуры передается оператору, оператор фиксирует дату выставления электронного счета-фактуры в технологическом документе — Подтверждении оператора, подписанном электронной подписью оператора.

- После того, как оператор передал файл электронного счета-фактуры покупателю, фиксируется дата получения в Подтверждении оператора. Это Подтверждение подписывается электронной подписью оператора и передается покупателю. Согласно регламенту, на передачу электронного счета-фактуры выделяется двое суток: сутки на передачу оператору и сутки на передачу файла от оператора до покупателя. Но часто, благодаря технологиям, весь процесс выставления документа по телекоммуникационным каналам связи (ТКС) происходит за считанные секунды.

Таким образом, дата выставления электронного счета-фактуры — это дата, когда файл счета-фактуры был передан оператору; дата получения электронного счета-фактуры — дата, когда файл счета-фактуры был передан от оператора покупателю. Эти даты фиксируются оператором независимо.

- Покупатель, получив счет-фактуру по ТКС, должен сформировать и подписать своей электронной подписью извещение о получении счета-фактуры. Процесс подобен ситуации с почтовым уведомлением о вручении: когда адресат получает письмо, он расписывается в уведомлении о вручении, до того как вскроет письмо; отправитель знает, что письмо дошло до адресата и дублировать его не надо. То же самое и с электронным счетом-фактурой. Получив извещение от покупателя, продавец знает, что счет-фактура выставлен в электронном виде, поэтому дублировать на бумаге его не нужно. Данное извещение не накладывает на покупателя никаких обязательств: сформировав извещение, покупатель не обязан учитывать счет-фактуру или принимать таким как есть, без возможности отказаться или попросить исправить документ.

Как вносить исправления в электронный счет-фактуру

Исправление в электронном счете-фактуре фактически ничем не отличается от исправления бумажного документа (Постановлении Правительства РФ от 26.12.11 г. №1137) и производится в том случае, если в документе обнаружена ошибка. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура.

Стоит отметить, что исправленный счет-фактуру тоже необходимо выставить через оператора ЭДО по утвержденному порядку.

Иногда компании просто переделывают документы, выставляют новый файл, аннулируя при этом старый.

Тамара Мокеева, эксперт в области электронного документооборота

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Электронные счета-фактуры (ЭСФ) — новые правила работы

Новые правила формирования электронных счет-фактур

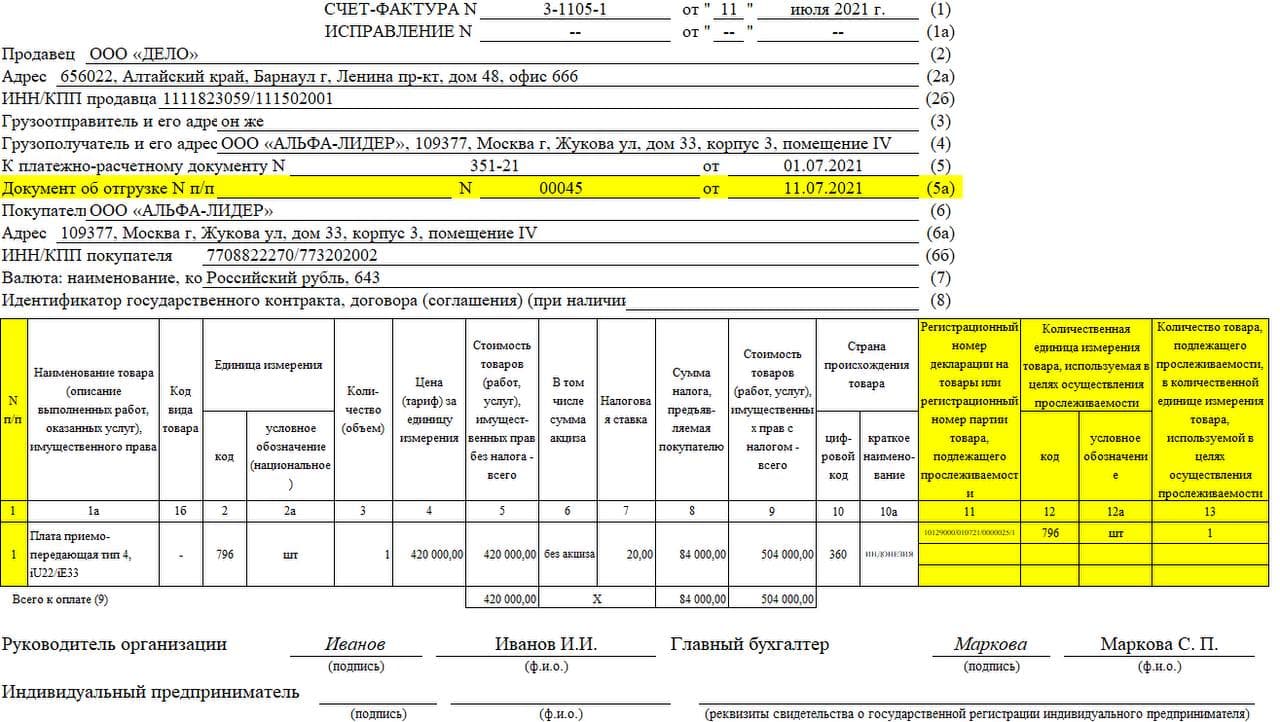

Июль 2021 года принес нововведения законодательства в сфере торговли. С 01.07.2021 года начала действовать национальная система прослеживания товаров. Это и стало причиной перемен в принципе формирования электронных счет-фактур. Изменения затронули всех предпринимателей, но в основном тех, кто занимается продажей продукции, подлежащей прослеживанию.

Главные изменения затронули прежде всего предпринимателей, которые занимаются сбытом продукции, подлежащей прослеживанию. Но имеются некоторые перемены и для других налогоплательщиков.

Продукция подлежащая прослеживанию — это товары, ввезенные из других стран, перечень которых утвержден постановлением Правительства Российской Федерации от 1 июля 2021 года № 1110. Это не тоже самое, что маркировка, так как отслеживаться будет не каждая отдельная единица продукции, а вся ввезенная партия. Прослеживать движение партии будут с помощью документов, именно поэтому вводят новую форму счет-фактуры.

Какие нововведения в счет-фактуре коснутся всех сфер сбыта

Введена дополнительная строчка «5а», где необходимо прописывать информацию отгрузочной документации (номер и дату регистрации), которые являются причиной для составления счета-фактуры. К примеру, накладная, акт оказанных услуг и т.д.

Ввели специальную строку, для внесения порядкового номера вносимых данных. Название продукции надо будет регистрировать в строке «1а», а код по ТН ВЭД ЕАЭС — в «1б».

Столбец «1» и строка «5a» вводятся в счет-фактуре для удобства учета нескольких накладных с разной продукцией. К примеру, если создана сводная счет-фактура по двум и более товарным накладным, в «5a» записывается серийный номер нужной накладной. Записываются они через точку с запятой.

Колонка 11 поменяла название. Она адаптирована как для операций с продукцией, подлежащей прослеживанию, так и для прочей ввозимой продукции.

В форму счет-фактуры добавлены три дополнительных столбца: 12, 12a и 13. Столбцы заполняются только при сбыте прослеживаемой продукции. Столбцы 12 и 12a указывают код и единицы измерения прослеживаемой продукции. Теперь эти подробности изложены в приложении к Постановлению Правительства от 25 июня 2019 г. № 807.

Когда компания или индивидуальный предприниматель реализует продукцию, не подлежащую прослеживаемости, выставляет оплату за работы или услуги в электронном виде, то строки 12, 12а, 13 прописывают, а данные не вносят. Если составляются «авансовые» счета-фактуры, то графы с информацией об этой продукции (столбцы 11-13) тоже будут пустыми.

Если счет-фактура создается в бумажной версии на продукцию, работы или услуги, не относящиеся к прослеживанию, то эти графы можно не добавлять (п. 2.2 Правил заполнения счета-фактуры, утвержденных Постановлением № 1137). Следовательно, счет-фактура в бумажной версии может, как раньше, содержать 11 столбцов. В ситуации, когда генерируются счета-фактуры с колонками под продукцию прослеживания, данная вид бумажной счет-фактуры считается верной. Это возможно, так как добавленная информация не меняет установленную форму документа (это указано в п.9 Правил заполнения счета-фактуры).

Важно, даже в том случае, когда предприниматель занимается реализацией продукции, не входящей в перечень прослеживания, то необходимо использовать счет-фактуры нового образца. Счета-фактуры утверждаются Постановлением Правительства (п.8 ст.169 НК РФ) и действует для всех продавцов.

Новая система прослеживаемости товаров

В конце 2020 года стартовал тестовый период национальной системы прослеживания товаров. Нужна эта система для ужесточения контроля за ввозимыми товарами из других стран. Данный контроль позволит контролирующим органам прослеживать путь импортных товаров, следить за их перемещением до потребителя, за счёт этого планируется уменьшить процент контрафактной продукции на рынке РФ.

Система прослеживаемости регламентируется:

Федеральным законом от 09.11.2020 № 371-ФЗ. Также есть изменения в Налоговым кодексе РФ, утверждена национальная система прослеживаемости.

Постановлением Правительства от 25.06.2019 № 807. Прописан и утверждён список товаров, подлежащих контролю системы прослеживаемости.

В п. 3 ст. 169 Налогового Кодекса РФ есть изменения. Раньше в процессе продажи товаров или оказания услуг всем, не платящим НДС, разрешалось не составлять счёт-фактуру (с условием документально оформленной договорённости двух сторон). С 1 июля действия с прослеживаемыми товарами составляют исключение, то есть уклониться от формирования документа невозможно даже с согласием обеих сторон.

С 1 июля 2021 года товары, упомянутые в перечне Постановления Правительства от 25.06.2019 № 807, станут прослеживаемыми. Ими стали:

холодильники и морозилки;

машины для стирки и сушки белья;

мониторы и проекторы;

коляски и автокресла для детей;

мебель металлическая для офисов;

прочая продукция, в т.ч. автоспецтехника.

Тестовый период национальной системы прослеживаемости товаров закончился, начинается ее законный ввод. Именно по этой причине счёт-фактура дополняется обязательными реквизитами.

Обязательные реквизиты при ввозе товаров, подлежащих прослеживаемости

Во время тестового периода контролирующие органы провели анализ данных и были выделены реквизиты, которыми требуется дополнить систему прослеживаемости и Налоговый Кодекс, ими стали:

регистрационный номер партии ввозимой продукции;

регистрационный номер декларации;

единица измерения прослеживаемого товара;

количество продукции, подлежащей прослеживанию.

До 1 июля 2021 года предприниматели могли составлять счет-фактуру в бумажной или электронной версии, по собственному желанию. Теперь для непрерывного контроля за продукцией подлежащей прослеживаемости, во время их реализации счет-фактуры формируются исключительно в цифровом варианте. Это распространяется и на корректировочные СФ.

В форму счет-фактуры добавлены три дополнительных столбца: 12, 12a и 13. Столбцы заполняются только при сбыте прослеживаемой продукции. Столбцы 12 и 12a указывают код и единицы измерения прослеживаемой продукции. В столбце 13 указано количество прослеживаемой продукции, на которую сформирован счет. Их общий объем рассчитывается в тех же единицах, что указываются в столбцах 12 и 12a.

Одни и те же позиции системы прослеживаемости отображаются в одной пункте счета-фактуры. При ввозе товаров в РФ не одной партией, в столбцах с 11 по 13 прописываются добавочные строки для каждого РНПТ. Данные дополнения внесены и в корректировочную документацию. Новшества обязывают также указать код и название государства, где произведен товар. Специально для этих целей добавлены строки 10, 10а. Когда эти показатели не были внесены в исходный счет-фактуру, то их не надо вписывать в корректирующий документ.

Информация в добавленных строках 11, 12, 12a и 13 должна быть такой же, как в строках простой счет-фактуры. Важно заметить, в 13 столбце следует написать не исходное число выгруженной продукции, а разницу при вычитании количества до и после изменения.

В столбцах 11-13 каждому РНПТ заполняются дополнительные строки, если это идентичная отслеживаемая продукция, ввозимая в РФ разными партиями.

Электронный документооборот счетов-фактур

Вариант деятельности, когда предприниматель занимается сбытом продукции прослеживаемости организациям или ИП, планирующим дальнейшую их перепродажу, то придётся оформлять исключительно ЭСФ и производить взаимную пересылку с помощью операторов ЭДО и электронной почты. Нововведение действует и на корректировочную документацию (п. 1 ст. 169 НК РФ).

Отступление от закона возможно только в таких ситуациях:

продукция реализована физическому лицу без дальнейшей перепродажи, например, для личного пользования, а не для получения прибыли;

продукция предназначена для экспорта или реэкспорт;

продукция реализована и вывезеназа границу Российской Федерации в государства-члена ЕАЭС.

Как организовать электронный документооборот

Предприниматели могут подключиться к электронному документообороту (ЭДО) с помощью заявления (п. 11 Порядка, утв. приказом Минфина от 05.02.2021 № 14н), которое необходимо направить операторам ЭДО.

В новом законодательстве более подробно расписан порядок и сроки регистрации электронных извещений и уведомлений, благодаря им продавец, покупатель и их операторы ЭДО заверяют все этапы прохождения счета-фактуры.

Изменены функциональные обязанности операторов ЭДО и способы их коммуникации друг с другом и предпринимателями. Теперь у каждой стороны торговых отношений свой оператор (п. 3 Порядка, утв. приказом Минфина от 05.02.2021 № 14н).

Бумажный документооборот многим предпринимателям казался проще, так как у электронного есть свои нюансы. Согласно новым правилам, организовать электронный документооборот стало проще. Обеим сторонам торгового соглашения больше не требуются квалифицированные сертификаты ключей для подтверждения электронной цифровой подписи. Электронные счета-фактур утверждаются с помощью квалифицированной электронной подписи, которая уже должна быть у предпринимателя, согласно п. 11 Порядка, утв. приказом Минфина от 05.02.2021 № 14н).

Федеральная налоговая служба уполномочена проверять все отчеты по продукции подлежащей прослеживанию. С 1 июля 2021 года инспектор ФНС будет контролировать показатели прослеживаемой продукции из подотчетных документов и деклараций по НДС организаций и ИП. Во время документальных проверок инспектора имеют право попросить предоставить все документы, где есть реквизиты прослеживаемости, в случае обнаружения неточности в представленных данных (п. 8.9 статьи 88 Налогового кодекса Российской Федерации).

Дата публикации: 16.07.2021

Электронные счета-фактуры: руководство для бухгалтера

На первый взгляд кажется, что организовать передачу счетов-фактур в электронном виде очень сложно и трудоемко. Однако впечатление ошибочно. Разберемся, как наладить процесс цифрового документооборота.

Первые шаги

Прежде чем применять электронные счета-фактуры, нужно совершить несколько действий. Первым делом следует переговорить с контрагентами, ведь им тоже придется изменить свой принцип работы. И тут встает вопрос: как правильно закрепить согласие партнеров на обмен счетами-фактурами в цифровом виде? Сделать это можно несколькими способами: например, каждый раз включать соответствующее условие в контракт, или же заключить отдельное соглашение. Последний вариант подойдет тем партнерам, которые часто взаимодействуют друг с другом. И, конечно, у контрагента должна быть техническая возможность для электронного документооборота.

Следующим важным шагом станет решение вопроса об ЭЦП. Если ключа электронной подписи у компании еще нет, то его требуется получить. Без него, увы, никуда. Сделать это можно в любом удостоверяющем центре.

Дальше следует выбрать оператора, через которого будут проходить все цифровые документы фирмы. Проследите, чтобы эта компания была включена в Реестр операторов ЭДО. Список можно найти на официальном сайте Федеральной налоговой службы. Кроме этого, выбранная компания должна обязательно являться доверенным оператором электронного документооборота (ДОЭД). После заключения договора, компания предоставит все необходимые реквизиты доступа.

Если в технологических документах фиксируется дата выставления, то в самом электронном документе проставляется число составления. Для электронного счета-фактуры эти числа могут быть разными, в то время как при подготовке бумажного аналога они не различаются.

«Чтобы обмениваться счетами-фактурами в электронном виде, стороны должны располагать соответствующими техническими возможностями. Цифровой документ должен быть подписан ЭЦП руководителя или иного уполномоченного лица и направлен покупателю в формате, утвержденном Приказом ФНС, через оператора электронного документооборота. Если у продавца и покупателя разные операторы, то выставить счета-фактуры удастся при условии, что их технические средства и возможности для приема и передачи виртуальных бумаг совместимы» – комментирует Александр Крахмальный, аудитор аудиторско-консалтинговой группы «Уральский союз».

Обратите внимание, применение электронных счетов-фактур нужно обязательно закрепить в учетной политике.

Как это работает

Применению электронных счетов-фактур должно предшествовать несколько шагов, о которых было рассказано выше. Теперь разберемся в алгоритме действий продавца и покупателя. На первый взгляд все покажется сложным, но достаточно поработать некоторое время с этой системой, и все действия сторон дойдут до автоматизма, тогда уже этот процесс не будет казаться таким уж замысловатым.

Итак, компания получила от оператора идентификатор участника электронного документооборота, реквизиты доступа и другие данные. Информировать налоговиков о том, что фирма переходит на цифровой обмен бумагами, не нужно, это сделает оператор, он направляет в инспекцию сведения об учетных данных компании или предпринимателя.

После этого продавец формирует счет-фактуру в электронном виде, в соответствии с утвержденными требованиями и форматом, а также подписывает документы своей ЭЦП, при необходимости зашифровывает данные и собственно отправляет файл на адрес покупателя через оператора. Подписанный документ в электронном виде нужно обязательно сохранить.

Оператор при получении файла со своей стороны подписывает подтверждение, которое отправляет продавцу. Последний формирует извещение о получении подтверждения, подписывает его и вновь направляет оператору.

Далее порядок действий сторон довольно прост. Каждая компания проверят данные в полученных документах и удостоверяется в подлинности виртуальной подписи Для этого нужно проверить статус сертификата ключа такой ЭЦП. Сделать это можно на сайте удостоверяющего центра.

«Электронный счет-фактура считается выставленным только после того, как продавцу поступило извещение от оператора о получении документа. Датой будет являться день, когда файл поступил к оператору от продавца. Непосредственно число указывается в подтверждении оператора.

Электронный счет-фактура считается выставленным только после того, как продавцу поступило извещение от оператора о получении документа. Датой будет являться день, когда файл поступил к оператору от продавца. Непосредственно число указывается в подтверждении оператора.

Днем получения электронного счета-фактуры покупателем считается число, когда оператор перешлет файл самого документа. Дата должна быть указана в подтверждении.

То есть в цифровом счете-фактуре, в реквизитах, указывается дата составления, а число выставления бумаги определяется и вносится в журнал на основании данных оператора, через которого отправлен документ.

После того, как процесс выставления электронного счета-фактуры успешно завершается, распечатывать цифровой документ не нужно. Его оригинал хранится у продавца и покупателя в виртуальном виде в течение четырех лет», – разъясняет Александр Крахмальный.

Обратите внимание, факт и дата выставления счетов-фактур фиксируются в специальных технологических документах: при необходимости их можно будет представить в инспекцию вместе с самими бумагами. Их регистрация в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором происходит отгрузка. Если в технологических документах фиксируется дата выставления, то в самом электронном документе проставляется число составления. Для электронного счета-фактуры эти числа могут быть разными, в то время как при подготовке бумажного аналога они не различаются.

Имейте в виду, в настоящее время документы можно направить ревизорам не только в утвержденных или рекомендованных форматах, но и в виде скан-образов бумажных или электронных документов (в форматах jpg или tif) с заполненными полями мета-информации.

Таким образом, по ТКС можно отправить чиновникам даже те документы, которые изначально были составлены на бумаге.

Выставленные и полученные счета-фактуры бухгалтер фирмы регистрирует в «Журнале полученных и выставленных счетов-фактур», в «Книге покупок» или в «Книге продаж». Фирма может вести такие регистры как на бумажных, так и на цифровых носителях. Их электронные форматы утверждены Приказом ФНС. «Имейте в виду, законодательством не предусмотрено обязательное требование создавать бумажную копию электронного документа и а также хранить их в распечатанном виде», – подсказывает Александр Крахмальный.

Неприятная потеря

В настоящее время документы можно направить ревизорам не только в утвержденных или рекомендованных форматах, но и в виде скан-образов бумажных или электронных документов (в форматах jpg или tif) с заполненными полями мета-информации.

Покупатель, который не получил в установленный срок электронный счет-фактуру, должен сообщить об этом продавцу. Последний же не может просто так отправить файл, он обязан следить за его судьбой. Если в течение следующего дня после отправки продавец не получил от своего оператора подтверждение, он обращается к нему с соответствующим сообщением. То есть, все вопросы о «судьбе» отправленного файла следует адресовать своим операторам. Если же выяснится, что вируальный счет-фактура «завис», то можно отправить ранее составленный файл повторно. В этом случае числом выставления электронного документа, указываемом в журнале, будет дата повторного направления.

Если же отправленный документ так и не дошел, бывает и такое, то придется выставлять его на бумажном носителе. Тут важно, чтобы его показатели в точности соответствовали данным неполученного электронного счета-фактуры (имели тот же номер и дату составления). Бумагу должен подписать не только руководитель организации, но и главный бухгалтер или иное уполномоченное лицо. В этом случае в Журнале полученных и выставленных счетов-фактур стороны регистрируют документ на бумажном носителе. Отправлять в этом случае повторной цифровую копию нельзя.

Что делать если вдруг появится необходимость внести исправления в электронные счета-фактуры? В этом случае продавцу нужно составить новый экземпляр документа, который должен иметь номер и дату того счета-фактуры, который исправляется. В бумаге также требуется указать его порядковый номер и дату исправления. Соответственно, процесс выставления «обновленного» документа в цифровом виде не отличается от выставления обычного документа.

Необходимо отметь, что в случае обнаружения в счетах-фактурах ошибок, не препятствующих ревизорам идентифицировать продавца, покупателя, название товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму сбора, предъявленную покупателю, новые экземпляры документов выставлять не нужно.

Итак, можно подвести некоторые итоги: на практике процесс применения электронных счетов-фактур намного проще, чем в теории. Все документы отправляются через оператора, большинство действий автоматизированы. Поэтому бояться не стоит; использование технических достижений может значительно упростить работу бухгалтера.

Марина Скудутис, эксперт журнала «Расчет»