Как отразить в бухгалтерском учете начисление и уплату штрафов?

Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

— дебиторская задолженность по пеням контрагента-покупателя погашена.

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

НДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Бухгалтерские проводки по штрафам и пеням

Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Отражаем в учёте и отчётности пени и штрафы по налогам

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Независимо от варианта обнаружения ошибок механизм начисления пеней един. Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России. Расчёт пеней производится отдельно за каждый период действия конкретного значения ставки в период задолженности, а полученные результаты затем складываются.

И если пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов 1 , то штраф — это уже налоговая санкция в виде денежного взыскания, которая является мерой ответственности налогоплательщика за совершение налогового правонарушения 2 . Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 % 3 .

И штрафы, и пени, подлежащие перечислению в бюджет, не учитываются при определении налоговой базы по налогу на прибыль организаций 4 .

Способы отражения в учёте пени и штрафов

Так как законодательство о налогах и сборах разграничивает понятия «пени» и «штраф», то и способы их отражения в бухгалтерском учёте могут быть разными.

Штрафы за нарушение налогового законодательства в бухгалтерском учёте отражаются по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». Это прямо предусмотрено п. 83 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности 5 и Инструкцией по применению Плана счетов, в которой чётко прописано, что на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются «также суммы причитающихся налоговых санкций в корреспонденции со счётом 68 «Расчёты по налогам и сборам»». Аналогичные разъяснения дает и Минфин России 6 .

По отражению в бухгалтерском учёте пеней, подлежащих перечислению в бюджет, существует две позиции.

В первом случае эксперты идут по пути упрощения учёта. Объединяют пени и штрафы термином «санкции за несоблюдение правил налогообложения» и предлагают их учитывать так же, как и штрафы, т. е. по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». При данном способе учёта аналитику предлагается вести по субсчетам счёта 68 в разрезе налогов, по которым начислены пени и штрафы.

Другая позиция экспертов заключается в том, что суммы пени на недоимку по налогам удовлетворяют определению расхода. Ведь начисление пеней приводит к возникновению у организации обязательства и уменьшению её капитала 7 . Данный расход не является расходом по обычным видам деятельности, поэтому его квалифицируют как «прочий» 8 . И предлагают отражать суммы начисленных пеней по дебету счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

В связи с наличием нескольких допустимых способов отражения пеней в бухгалтерском учёте один из них необходимо закрепить в учётной политике организации 9 .

Пени – прочий расход

Рассмотрим алгоритмы действий налогоплательщика при отражении пени и штрафов, когда ошибка, приведшая к неуплате налога, обнаружена им самостоятельно или она выявлена в результате налоговой проверки. В примерах мы исходим из того, что организация отражает пени в составе прочих расходов.

Вариант 1. Налогоплательщик сам обнаружил ошибку, приведшую к неуплате налога.

Выявляем ошибку в уплате налога. Определяем недостающую сумму налога. Порядок исправления ошибок в бухгалтерском учёте регламентируется Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчетности» 10 , утверждённым Приказом Минфина России от 28.06.2010 № 63н 11 .

Рассчитываем пени за каждый день просрочки в процентах от неуплаченной суммы налога.

#ATTENTION#

Оформляем расчёт бухгалтерской справкой. Унифицированной формы данного документа нет. Поэтому компании необходимо самой разработать такой бланк и указать его в учётной политике по бухгалтерскому учёту.

Отражаем операции по доначислению налога и сумму пени за несвоевременную его уплату в бухгалтерском учёте (проводки по доначислению налогов и исправлению ошибок в бухгалтерском учёте в статье не приводятся). Пени в бухгалтерском учёте признаём прочим расходом.

Поскольку они не учитываются в расходах в целях налогообложения прибыли, то организации, применяющей ПБУ 18/02, необходимо признать постоянную разницу в размере суммы пени и одновременно отразить постоянное налоговое обязательство как произведение данной постоянной разницы на установленную ставку налога на прибыль 12 .

Уплачиваем недоимку по налогу и сумму пени.

Подаём уточненную декларацию по налогу в налоговую инспекцию. К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

Организация освобождается от ответственности в случае подачи уточнённой декларации после истечения срока для её подачи и уплаты налога, если до предоставления уточнённой налоговой декларации были уплачены недостающая сумма налога и соответствующие ей пени 13 .

Как отразить в бухгалтерском учете начисление и уплату штрафов?

Как отразить в бухгалтерском учете начисление и уплату штрафов?

Начисление штрафов за неуплату (неполную уплату) налогов происходит по кредиту счета 68, а административных штрафов — по кредиту счета 76. Уплата штрафов отражается по дебету указанных счетов в корреспонденции со счетом 51.

Штраф является мерой ответственности за совершение налогового правонарушения (налоговой санкцией) (п. п. 1, 2 ст. 114 НК РФ).

За совершение административных правонарушений предусмотрен такой вид наказания, как административный штраф (п. 2 ч. 1 ст. 3.2 КоАП РФ).

Бухгалтерский учет штрафов по налогам и взносам

Начисление и уплата штрафа возможно двумя способами.

Первый способ заключается в том, что сумма штрафа признается в качестве прочих расходов (п. п. 2, 4, 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

Поскольку сумма начисленного штрафа не учитывается в расходах по налогу на прибыль, то в бухгалтерском учете сумма штрафа, признанная расходом, образует постоянную разницу, приводящую к возникновению соответствующего ей постоянного налогового расхода (ПНР) (п. 2 ст. 270 НК РФ, п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. Приказом Минфина России от 19.11.2002 N 114н (далее — ПБУ 18/02)).

В качестве примера приведем отражение в бухгалтерском учете начисления и уплаты штрафа по НДС и штрафа по страховым взносам.

Пример. Бухгалтерский учет штрафа по НДС

а)отражена сумма штрафа за неполную уплату НДС:

Дт 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»

Кт 68 «Расчеты с бюджетом», субсчет «Расчеты по НДС»;

б)сумма начисленного штрафа уплачена в бюджет:

Дт 68 «Расчеты с бюджетом», субсчет 68 «Расчеты по НДС»

Кт 51 «Расчетные счета»;

в)отражен ПНР:

Дт 99 «Прибыли и убытки»

Кт 68 «Расчеты с бюджетом», субсчет 68 «Расчеты по налогу на прибыль».

Пример. Бухгалтерский учет штрафа по страховым взносам

а)отражена сумма штрафа за неполную уплату взносов:

Дт 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»

Кт 69 «Расчеты по социальному страхованию и обеспечению»;

б)сумма начисленного штрафа уплачена в бюджет:

Дт 69 «Расчеты по социальному страхованию и обеспечению»

Кт 51 «Расчетные счета»;

в)отражен ПНР:

Дт 99 «Прибыли и убытки»

Кт 68 «Расчеты с бюджетом», субсчет 68 «Расчеты по налогу на прибыль».

Второй способ учета штрафа связан с его отражением за счет прибыли на счете 99 «Прибыли и убытки» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н); п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н)). Данный способ согласуется с мнением Минфина России о том, что штрафы и пени по налогам, отличным от налога на прибыль и иных аналогичных обязательных платежей, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения (Письмо Минфина России от 28.12.2016 N 07-04-09/78875).

При этом постоянная налоговая разница не возникает, ПНР на счетах бухгалтерского учета отражать не требуется (п. п. 4, 7, 20 ПБУ 18/02).

В качестве примера приведем начисление и уплату штрафа по налогу на прибыль:

Пример. Бухгалтерский учет штрафа по налогу на прибыль

а)отражена сумма штрафа за неполную уплату налога на прибыль:

Дт 99 «Прибыли и убытки»

Кт 68 «Расчеты с бюджетом», субсчет 68 «Расчеты по налогу на прибыль»;

б)сумма начисленного штрафа уплачена в бюджет:

Дт 68 «Расчеты с бюджетом», субсчет 68 «Расчеты по налогу на прибыль»

Кт 51 «Расчетные счета».

Бухгалтерский учет административного штрафа

Начисление административного штрафа, по нашему мнению, признается прочим расходом организации (п. п. 2, 4, 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н, Приложение к Письму Минфина России N 07-04-09/78875).

К прочим расходам относятся также штрафы за нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, невыполнение правил поведения при введении режима повышенной готовности на территории, на которой существует угроза возникновения чрезвычайной ситуации (п. 2 Информации Минфина России N ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

При этом сумма административного штрафа, учтенная в бухгалтерском учете в качестве прочих расходов, в налоговом учете в расходах не учитывается. Соответственно, организации в бухгалтерском учете следует отразить ПНР (п. п. 4, 7 ПБУ 18/02, п. 2 ст. 270 НК РФ).

Пример. Бухгалтерский учет административного штрафа

а)начислен административный штраф:

Дт 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»

Кт 76 «Расчеты с разными дебиторами и кредиторами»;

б)сумма начисленного штрафа уплачена в бюджет:

Дт 76 «Расчеты с разными дебиторами и кредиторами»

Кт 51 «Расчетные счета»;

в)отражен ПНР:

Дт 99 «Прибыли и убытки»

Кт 68 «Расчеты с бюджетом», субсчет 68 «Расчеты по налогу на прибыль».

Н.Н. Томило,

советника государственной

гражданской службы РФ

3 класса

Отражение пеней и штрафов в 1С 8.3 Бухгалтерия

В процессе работы предприятия возникают ситуации, когда организация взыскивает штраф или наоборот получает штраф. Рассмотрим отражение штрафов и пеней в 1С 8.3 Бухгалтерия, на какой счет отнести пени и штрафы по налогам в проводках 1С 8.3.

Штрафы и пени для целей БУ и НУ делятся по категориям:

- Административные штрафы;

- Прочие штрафы, пени, неустойки от внебюджетных фондов и налоговых;

- Штрафы, неустойки, пени по договорным обязательствам с контрагентом.

В зависимости от вида штрафа, в 1С 8.3 применяется различный порядок отражения в учете. Рассмотрим наиболее распространённые ситуации.

Административные штрафы

На административный штраф для компании выдается специальное постановление. Помимо стандартных сведений, в нем указываются

- Размер штрафа;

- Статья, по которой оштрафовано предприятие;

- Необходимые сведения о получателе платежа.

Для оплаты административного штрафа, у предприятия имеется 60 календарных дней, которые нужно отсчитывать со дня, когда вступило в силу постановление.

После получения постановления бухгалтер обязан отразить начисление штрафа в бухгалтерских регистрах программы 1С 8.3.

Учет административных штрафов ведется в составе прочих расходов. Данный порядок прописан в п.11 ПБУ 10/99.

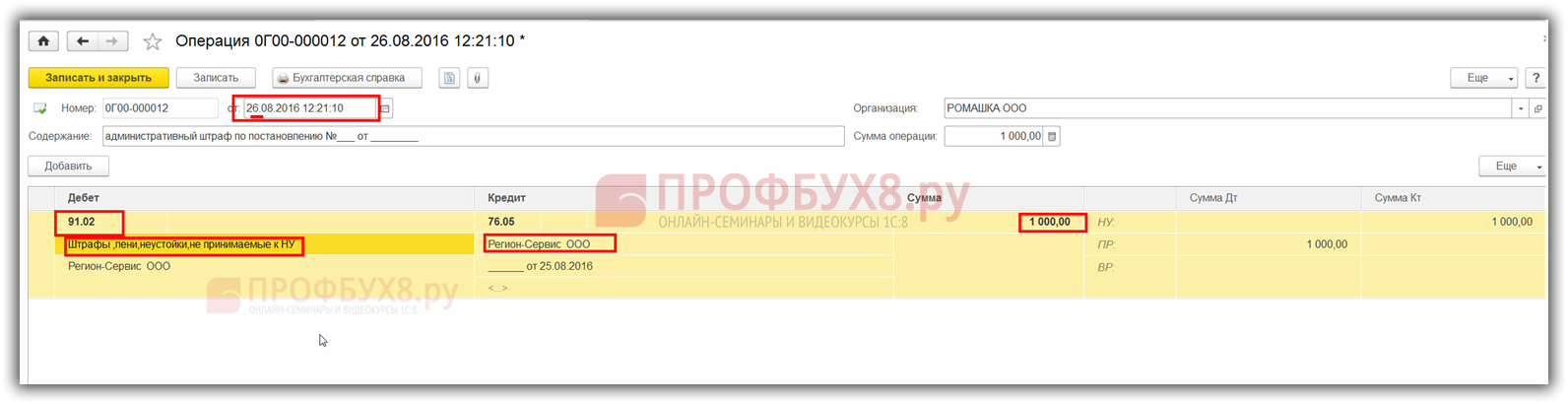

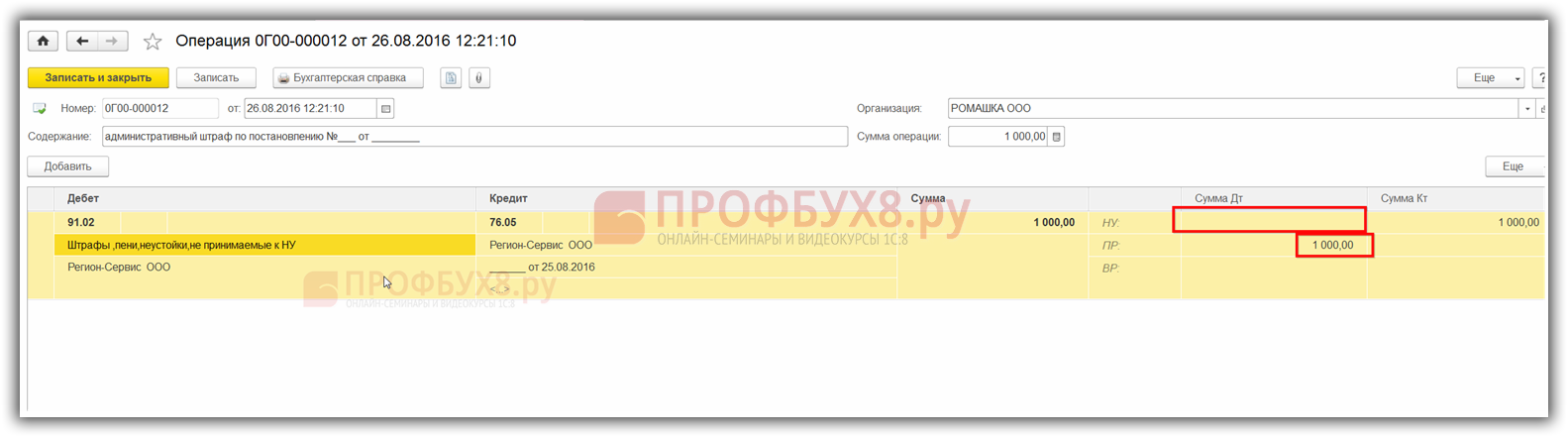

Бухгалтерские проводки будут такими: Дт 91 субсчет Прочие расходы Кт 76 – в прочих расходах отражен административный штраф.

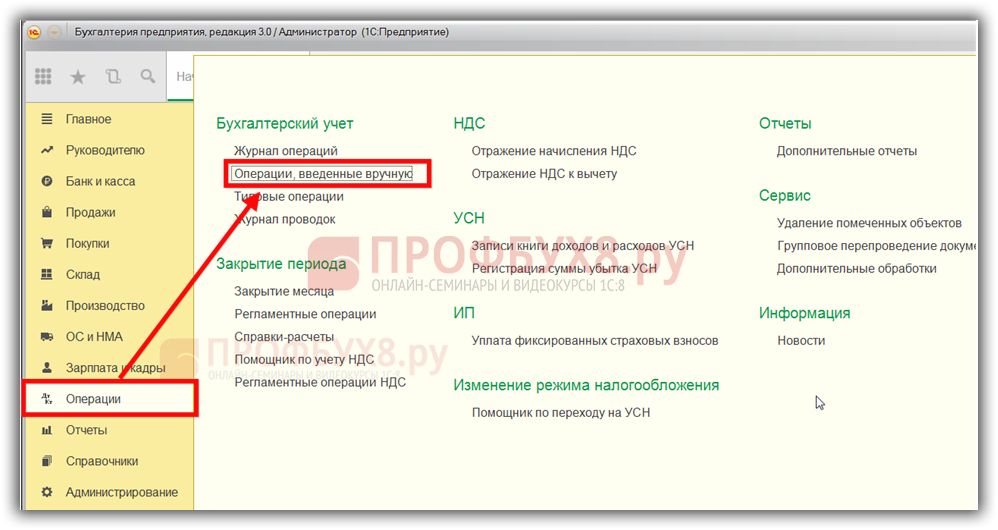

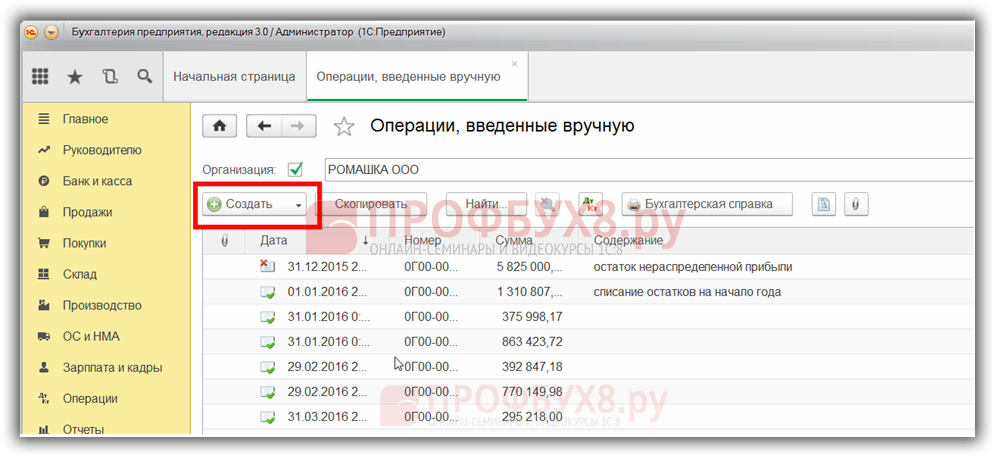

В 1С 8.3 начисление административного штрафа следует отразить Операцией. Заходим в меню Операции, выбираем вид операции Операции, введенные вручную:

Открываем выбранную операцию:

Кнопкой Создать, создаем новую операцию и заполняем:

- Дату документа и корреспонденцию счетов, соответствующую бухгалтерским проводкам;

- Рекомендуем заполнить строчку комментарии;

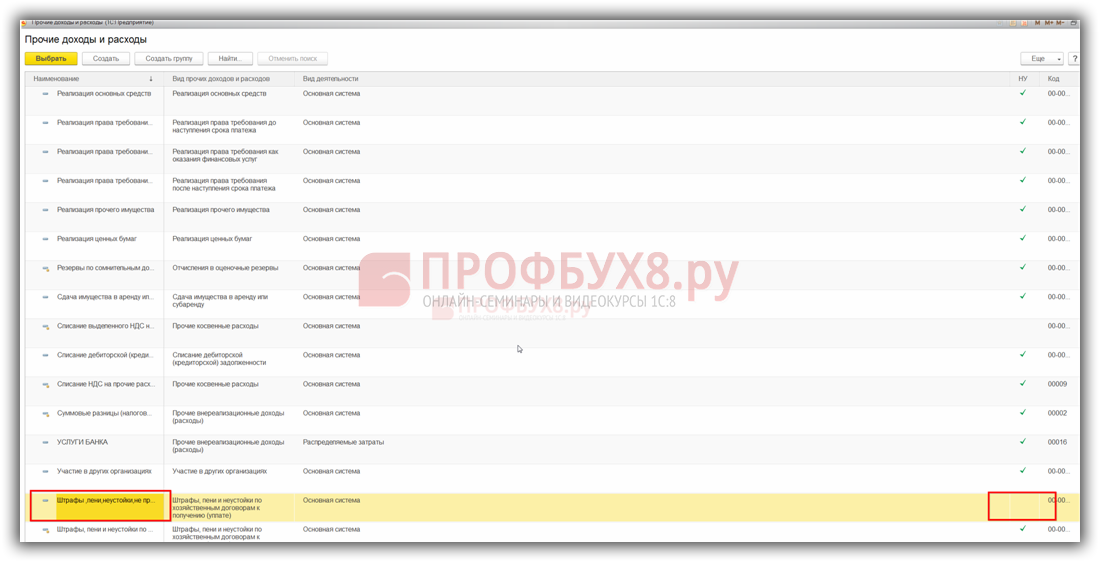

- При заполнении аналитики следует использовать уже созданную ранее статью Прочих доходов и расходов – Административные штрафы или создать новую:

При выборе аналитики статьи затрат следует учесть, что сумма штрафа принимается только к бухгалтерскому учету, поэтому следует выбрать статью расхода/дохода «не принимаемые к НУ», то есть «галочкой». В графе НУ в справочнике затрат не должна быть отмечена затрата:

По причине того, что штрафы в налоговом учете нельзя списать на расходы, поэтому возникает постоянное налоговое обязательство ПНО.

Следует обратить внимание на результат формирования проводок в 1С 8.3. В колонке сумма «Дт НУ» суммы штрафа не отражены. Штраф отражен по правилам ПБУ 18/02:

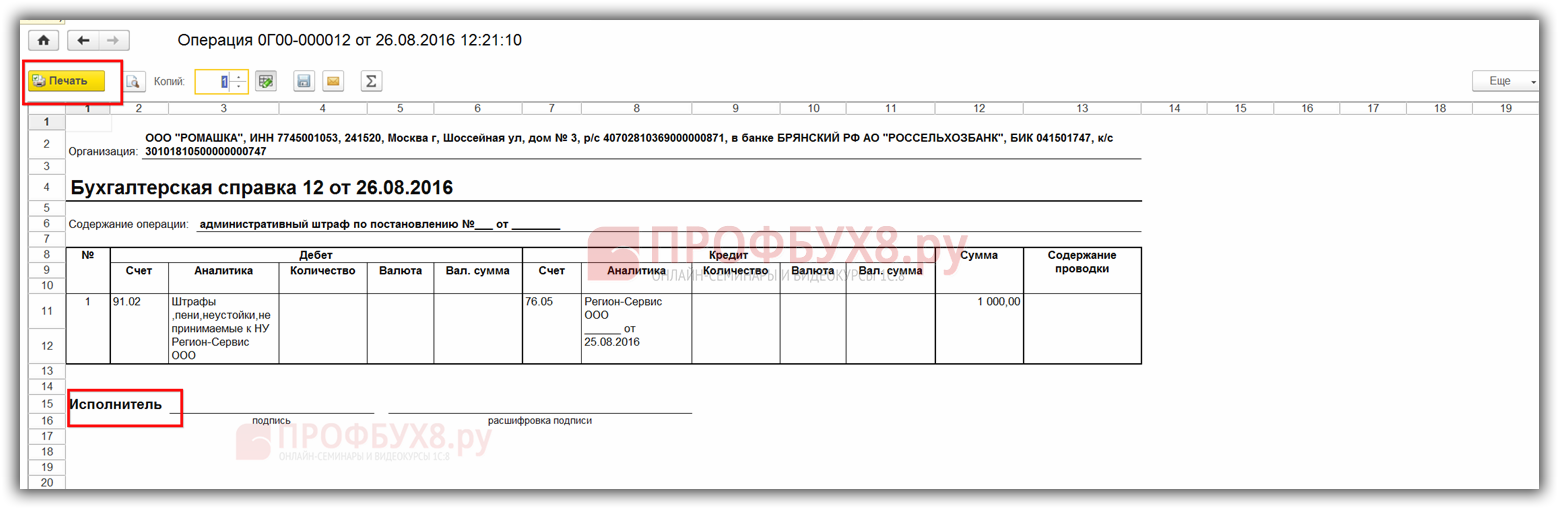

После проведения документа необходимо распечатать бухгалтерскую справку на закладке Бухгалтерская справка. Подписать и хранить в бухгалтерских документах в оригинале:

Малые предприятия ПБУ 18/02 могут не применять и в учете постоянные разницы не формируются.

На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

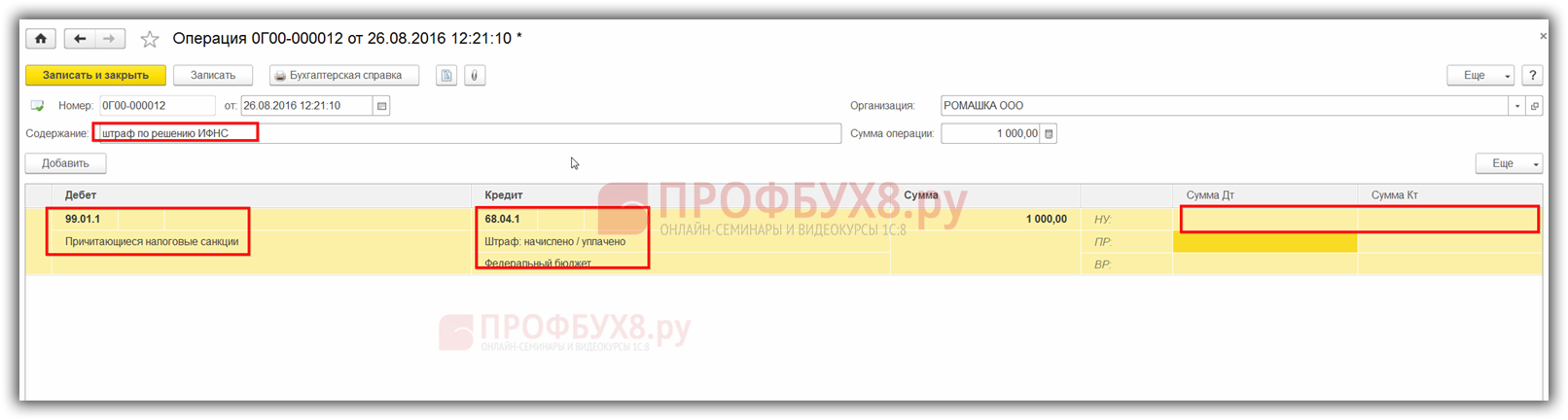

В бухгалтерском учете суммы штрафов и пени по налогу на имущество, НДС, по налогу на прибыль и т.п., отражаются проводкой: Дт 99 Кт 68 субсчет Расчеты по штрафам и пени – начислены налоговые пени и штрафы по налогу на имущество, на прибыль или иным налогам:

Отражение операции в бухгалтерском учете аналогично учету административных штрафов, только меняется аналитика учета. Запись проводится на основании требования органов ИФНС. Рекомендуем к счету 68 открыть отдельные субсчета, где будут показаны суммы пени и штрафов по налогам.

При перечислении сумм в бюджет: Дт 68 субсчет Расчеты по штрафам и пени Кт 51 – перечислены пени и штрафы по налогу в бюджет, сальдо по счету 68 закроется.

Если организация планирует оспорить в суде или в вышестоящей инстанции штрафы, все равно следует начислить пени и штрафы в бухгалтерском учете проводкой: по дебету счета 99 и кредиту 68 счета. При положительном решении суда в пользу организации сделать сторнирующую запись.

По причине того, что в бухгалтерском учете все штрафы списываются на финансовый результат, то разниц не возникает по ПБУ 18/02.

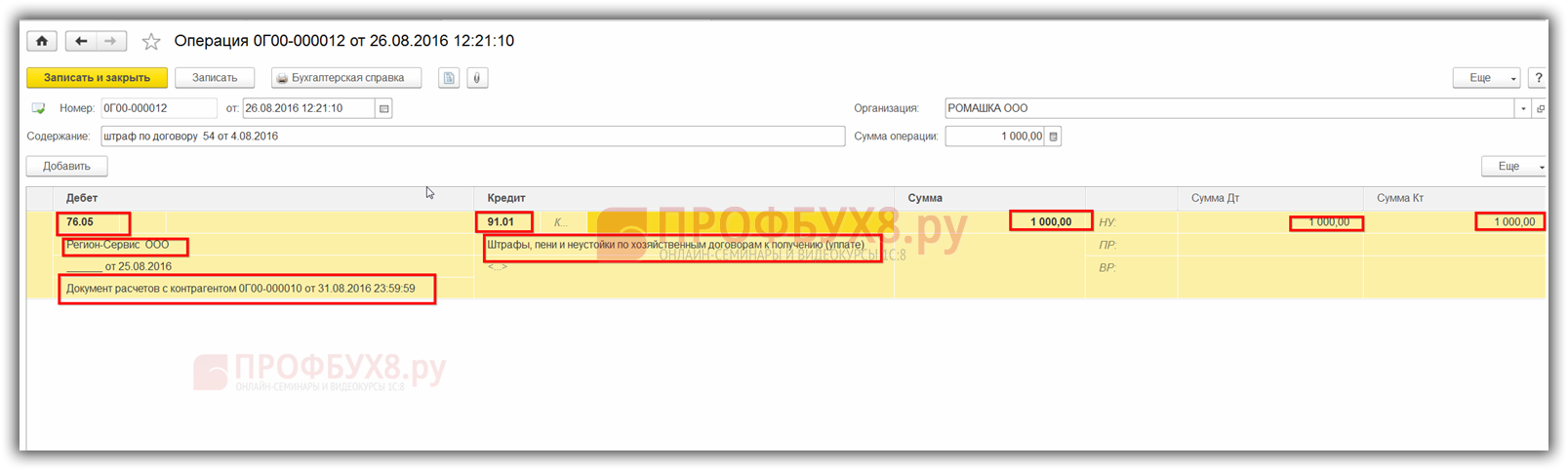

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

Более подробно как вести учет штрафов и пеней по договорам с контрагентами в программе 1С 8.3 Бухгалтерия рассмотрено в нашей статье.

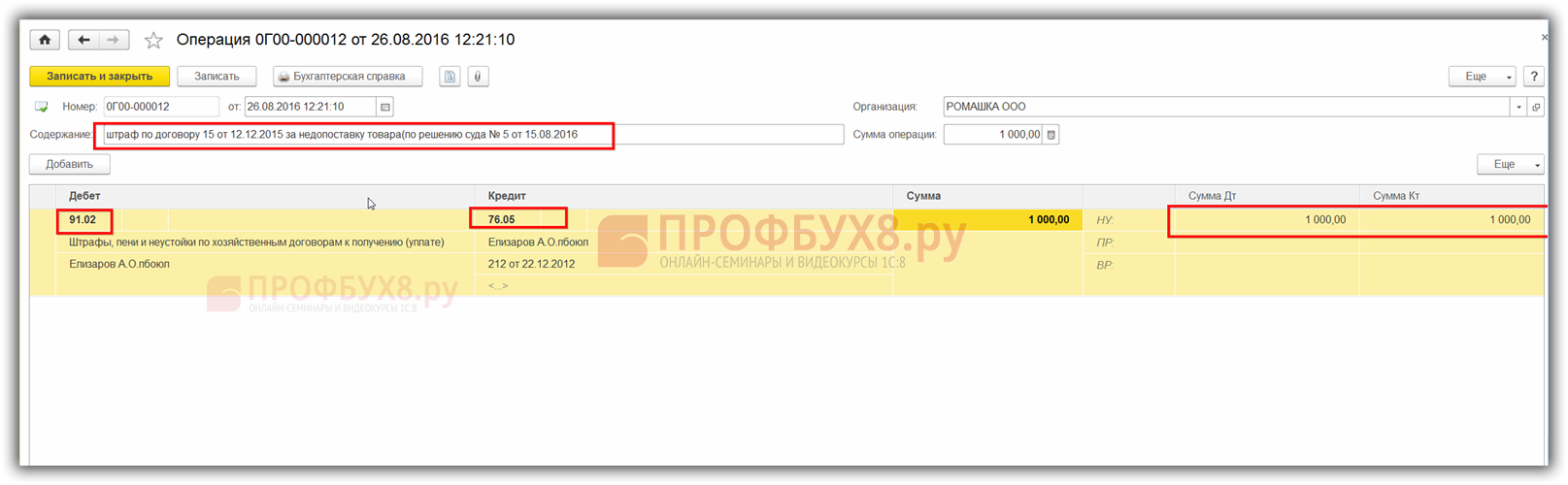

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Как отразить в бухгалтерском учете начисление и уплату штрафов?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На организацию наложен штраф по ст. 19.7 Кодекса об административных правонарушениях РФ. Постановление по делу об административном правонарушении датировано сентябрем 2012 года (III квартал), а в бухгалтерию оно поступило после сдачи бухгалтерской отчетности за 9 месяцев 2012 года.

Учитываются ли при налогообложении прибыли данные виды штрафов, а также пени по страховым взносам в ПФР?

Как правильно отразить в бухгалтерском учете уплату штрафа и пени, нужно ли вносить изменения в отчетность?

Налоговый учет

На основании п. 2 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются, в частности, расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со ст. 176.1 НК РФ, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

То есть расходы на уплату административного штрафа, а также пени по страховым взносам в Пенсионный фонд при налогообложении прибыли не учитываются.

Отражение в бухгалтерском учете административного штрафа

В Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99 не указано прямо, к каким расходам относить расходы на уплату штрафов по административным правонарушениям. Очевидно, что они не отвечают критериям расходов по обычным видам деятельности. Следовательно, данные расходы целесообразно учитывать в составе прочих расходов на основании п. 12 ПБУ 10/99.

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), на счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

То есть в соответствии с Инструкцией перечень расходов, отражаемых на счете 99, является закрытым. Как видно из перечня, на счет 99 относятся суммы только налоговых санкций.

При этом Инструкция предусматривает, что для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

Полагаем, что в данном случае уплату административного штрафа следует отражать в учете следующим образом:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

— начислен административный штраф;

Дебет 76, субсчет «Расчеты по претензиям» Кредит 51

— уплачен административный штраф.

Напомним, что, поскольку данный вид расходов при налогообложении прибыли не учитывается, в бухгалтерском учете возникнет постоянное налоговое обязательство, которое должно быть отражено проводкой (п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»):

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль».

Отражение в бухгалтерском учете пени

В соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), то есть конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

При этом в соответствии с Инструкцией суммы причитающихся налоговых санкций отражаются на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (письмо Минфина России от 15.02.2006 N 07-05-06/31).

Суммы начисленных пеней не являются налоговыми санкциями. В то же время согласно Инструкции по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей или убытков (счет 99) отражается начисленная сумма пеней за несвоевременный взнос платежей.

Учитывая сказанное, полагаем, что в бухгалтерском учете следует сделать следующие проводки:

Дебет 99 Кредит 69, соответствующий субсчет

— начислены пени за несвоевременную уплату страховых взносов в государственные внебюджетные фонды;

Дебет 69, соответствующий субсчет Кредит 51

— сумма начисленных пеней перечислена в соответствующий государственный внебюджетный фонд.

Признание расходов в бухгалтерском учете

В соответствии с п. 4 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010) выявленные ошибки и их последствия подлежат обязательному исправлению.

При этом согласно п. 2 ПБУ 22/2010 ошибкой является неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации. Причем обусловлены они могут быть определенными причинами, в частности:

— неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

— неправильным применением учетной политики организации;

— неточностями в вычислениях;

— неправильной классификацией или оценкой фактов хозяйственной деятельности;

— неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

— недобросовестными действиями должностных лиц организации.

Вместе с тем неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности, ошибками не являются (п. 2 ПБУ 22/2010).

Иными словами, при получении в текущем отчетном периоде оригиналов документов, относящихся к прошлому отчетному периоду, производится отражение хозяйственной операции в общем порядке согласно п. 5 ст. 8 Закона N 129-ФЗ «О бухгалтерском учете» (в периоде получения этих документов). При этом произведенные при получении соответствующей информации бухгалтерские записи исправлением ошибок не являются, а исправления и (или) уточнения в ранее представленную бухгалтерскую отчетность не вносятся.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

31 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.