Как формируется резерв по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично (п. 70 Положения по бухучету N 34н, Письма Минфина от 27.05.2016 N 03-03-06/1/30504, от 14.01.2015 N 07-01-06/188, от 27.01.2012 N 07-02-18/01). Это может быть либо нарушение должником срока оплаты, либо Вы получили информацию о финансовых проблемах Вашего должника.

Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной.

В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан.

Так же надо учесть, что в составе дебиторской задолженности могут учитываться:

- задолженность покупателей,

- заказчиков,

- поставщиков,

- подрядчиков,

- прочих должников,

- задолженность учредителей,

- работников по оплате труда,

- по подотчетным суммам.

То есть это та задолженность, которая присутствует на счетах 62, 60, 68, 69, 71, 73, 75, 76. Сомнительным долгом может признаваться задолженность заемщика по выданному вами займу, отраженная на субсчете 58-03 «Предоставленные займы» (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы (в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению) (п. п. 1, 2, 17, 23 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом Минфина России от 24.10.2008 N 116н, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). В то же время если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Проводки для резерва по сомнительным долгам

И вне зависимости от выбранного способа расчета отчислений в резерв его создание (доначисление) отражается проводкой:

Дебет 91-2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам»- На дату создания (увеличения) резерва.

Дебет 63»Резервы по сомнительным долгам» Кредит 91-1»Прочие доходы» — На дату восстановления резерва в части погашенного долга.

Дебет 63»Резервы по сомнительным долгам» — Кредит 62 (60, 76, 58-3) — На дату списания безнадежного долга за счет резерва.

Создание резерва по сомнительным долгам

Таким образом, необходимо в учетной политике по бухгалтерскому учету определить порядок создания резерва. (п. 7 ПБУ 1/2008).

Можно закрепить следующие способы:

1. Интервальный способ;

2. Экспертный способ;

3. Статистический способ.

1.Интервальный способ. Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки, например, как в налоговом учете. Данный метод позволяет сблизить бухгалтерский и налоговый учет и определять размер отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки.

Поскольку за основу здесь берутся правила создания резерва как в налоговом учете, то удобнее воспользоваться следующим алгоритмом:

Срок неисполнения обязательств, дней

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода).

Например.

По результатам инвентаризации задолженности покупателей на 31.12.2016 в ООО «Ромашка» выявлено следующее:

Покупатели

Срок оплаты

Сумма долга, руб.

Период неисполнения обязательств, дней

Категория задолженности

Резервы по сомнительным долгам: формирование в бухгалтерском учете

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Какая задолженность организации является сомнительной?

Сомнительная дебиторская задолженность организации — это задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н).

Так как бухгалтерская (финансовая) отчетность должна быть достоверной, то целью создания резерва по сомнительным долгам является отражение в балансе достоверной дебиторской задолженности.

Сомнительная задолженность выявляется посредством инвентаризации расчетов. Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Создание резерва по сомнительным долгам

Порядок создания резерва следует закрепить в учетной политике. Размер отчислений в резерв следует устанавливать в зависимости от платежеспособности должника и от степени вероятности погашения им долга.

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, создать резерв по сомнительным долгам в бухгалтерском учете возможно воспользовавшись способом, предложенным в налоговом учете, а именно в пункте 74 статьи 266 Налогового кодекса. Или, как вариант, включить всю сумму выявленного долга в резерв.

Обратите внимание на пункт 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н: величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Резерв по сомнительным долгам, проводки

Создание или доначисление резерва по сомнительным долгам отражается проводкой:

Дебет 91.2 Кредит 63

Начисление резерва отражается в бухгалтерском учете на основании бухгалтерской справки.

Как списать невостребованные долги?

Списание задолженности в сумме начисленного ранее резерва отражается в бухгалтерском учете следующей проводкой:

Дебет 63 Кредит 62,76

Обратите внимание, в течении 5 лет сумма списанной задолженности должна быть отражена на забалансовом счете 007. То есть делается запись: Дебет 007. Это делается на случай, если у организации появится возможность ее взыскать.

Если резерв до конца отчетного года не использован?

Согласно п.70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

Дебет 63 Кредит 91

Резерв сомнительных долгов в балансе

Остаток по счету 63 «Резервы по сомнительным долгам» в балансе отдельно отражать не следует. На сумму начисленного резерва следует уменьшить величину дебиторской задолженности.

Если резерв создается только в бухгалтерском учете?

Если организация в налоговом учете отказывается от создания резерва, то при создании резерва по сомнительным долгам в бухгалтерском учете возникнет постоянная налогооблагаемая разница. Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Дебет 99 Кредит 68

Для тех, кому нужно быстро и легко разобраться в сути ПБУ 18/02, советуем посмотреть видеозапись вебинара «Применение ПБУ 18/02: просто о сложном».

Как формируется резерв по сомнительным долгам

Письмо Министерства финансов РФ №03-03-06/1/2431 от 05.02.2013

Сомнительным долгом признается любая задолженность перед налогоплательщиком, которая возникла в связи с реализацией товаров, выполнением работ, оказанием услуг. При условии, что эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Списать сомнительный долг можно или единовременно в месяце его возникновения, или постепенно за счет резерва.

В опубликованном письме Минфина России рассмотрен порядок формирования резерва по сомнительным долгам в налоговом учете.

Право, а не обязанность

Создание резерва по сомнительным долгам является правом, а не обязанностью налогоплательщика. Это означает, что создавать резерв по сомнительным долгам или нет, компания решает самостоятельно.

По мнению контролирующих органов, организации обязаны включать в учетную политику для целей налогообложения положение о формировании резерва по сомнительным долгам. И после внесения изменения в учетную политику компания может формировать этот резерв только с начала нового налогового периода (письмо Минфина России от 21.10.2008 № 03-03-06/1/594).

Вместе с тем суды приходят к выводу, что создание резерва без указания на это в учетной политике организации не является нарушением норм налогового законодательства. Об этом свидетельствуют постановление ФАС Северо-Западного округа от 03.07.2008 по делу № А56-12980/2007 (Определением ВАС РФ от 12.11.2008 № 14387/08 отказано в передаче данного дела в Президиум ВАС РФ) и постановление ФАС Уральского округа от 22.12.2005 № Ф09-5913/05-С7.

Справка: резерв по сомнительным долгам для целей налогообложения могут создавать организации, которые определяют доходы и расходы по методу начисления (подп. 7 п. 1 ст. 265 НК РФ).

Определение суммы резерва

Сумму резерва по сомнительным долгам определяют по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляют следующим образом:

- по сомнительной задолженности со сроком возникновения свыше 90 календарных дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) – в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения до 45 дней – не увеличивает сумму создаваемого резерв

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 Налогового кодекса РФ.

Справка: по пункту 1 статьи 249 Налогового кодекса РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Пунктом 1 статьи 248 кодекса установлено, что при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Таким образом, при создании резерва по сомнительным долгам выручка принимается без учета налогов, в том числе НДС (письмо Минфина России от 12.11.2009 №03-03-06/1/745).

О том, что резерв по сомнительным долгам может быть сформирован на последнее число как отчетного, так и налогового периода, сообщается в письме Минфина России от 23.10.2008 № 03-03-06/1/597.

Согласно письму ФНС России от 20.01.2005 № 02-3-08/274, в налоговом законодательстве нет ограничений на создание резерва по сомнительным долгам относительно задолженности, возникшей в прошлых налоговых периодах. Обязательное условие – ранее по этой задолженности резерв не создавался. Такой же точки зрения придерживаются и арбитражные суды. Об этом свидетельствуют, например, постановления ФАС Уральского округа от 27.11.2008 № Ф09-8876/08-С3 по делу № А50-2931/08 и ФАС Дальневосточного округа от 15.12.2008 № Ф03-5524/2008 по делу № А73-166/2008-85 (Определением ВАС РФ от 19.06.2009 № ВАС-4187/09 отказано в передаче данного дела в Президиум ВАС РФ).

По мнению Минфина России в письме от 26.07.2006 № 03-03-04/1/612, Налоговым кодексом РФ нет ограничения на учет в составе резервов по сомнительным долгам только сумм дебиторской задолженности, которая подтверждена дебиторами. Значит, в расчетах суммы сомнительной задолженности для налогообложения прибыли нужно учитывать все суммы дебиторской задолженности по отгруженным товарам, работам, услугам, признанные подтвержденными результатами инвентаризации и соответствующие условиям, которые изложены в пункте 1 статьи 266 Налогового кодекса РФ.

При расчете резерва принимаются при расчете только долги, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг. Не учитываются при определении резерва задолженности:

- по предоплате, если поставщик не отгрузил товар (письма Минфина России от 08.12.2011 № 03-03-06/1/816, от 30.06.2011 № 07-02-06/115, от 17.06.2009 № 03-03-06/1/398, от 07.10.2005 № 03-03-04/1/257, постановление ФАС Западно-Сибирского округа от 02.08.2007 № Ф04-5218/2007(36844-А67-37) (оставлено в силе Определением ВАС РФ от 24.10.2007 № 13279/07));

- по штрафным санкциям за нарушение условий договора (письма Минфина России от 23.09.2010 № 03-03-06/1/612, от 19.03.2010 № 03-03-06/2/52);

- по договорам коммерческого кредита (письмо Минфина России от 06.05.2011 № 03-03-06/1/283);

- по договорам займа и договорам уступки права требования (письма Минфина России от 04.08.2009 № 03-03-04/3, от 12.05.2009 № 03-03-06/1/318, постановление ФАС Московского округа от 26.03.2010 № КА-А40/2553-10 по делу № А40-95723/08-98-494 (Определением ВАС РФ от 02.08.2010 № ВАС-8816/10 отказано в передаче данного дела в Президиум ВАС РФ)).

- по платежам за несвоевременный возврат предмета лизинга, уплачиваемым на основании признания их должником или вступившего в силу решения суда (письмо Минфина России от 15.06.2012 №03-03-06/1/308).

При формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности с учетом НДС, начисленного при отгрузке товаров, работ, услуг (письмо Минфина России от 03.08.2010 № 03-03-06/1-517, постановление ФАС Московского округа от 08.02.2011 № КА-А40/17599-10 по делу № А40-12065/10-35-109).

Неоплаченная сумма НДС, предъявленная покупателям товаров (работ, услуг), как и неоплаченная стоимость этих товаров (работ, услуг), отражается в качестве дебиторской задолженности по результатам инвентаризации. Следовательно, сумма НДС участвует в формировании резерва по сомнительным долгам (постановление Президиума ВАС РФ от 23.11.2005 № 6602/05 по делу № А73-7590/2004-13).

Справка: срок 90 или 45 дней отсчитывается не с даты возникновения задолженности, а с момента, когда она стала сомнительной. Обычно отсчет ведется со дня, когда истекает срок погашения задолженности по договору.

Отчисления в резерв

Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов. Делается это на последнее число отчетного (налогового) периода.

Если отчетным периодом по налогу на прибыль для организации является квартал, то отчисления в резерв по сомнительным долгам относятся на внереализационные расходы в последний день квартала.

Если же организация отчитывается по налогу на прибыль ежемесячно, то отчисления в резерв по сомнительным долгам ей необходимо включить в состав внереализационных расходов на последнее число каждого месяца.

ЗАО «Заря» применяет метод начисления. Отчетным периодом по налогу на прибыль для нее является квартал. По состоянию на 31 марта фирма впервые формирует резерв по сомнительным долгам. В ходе инвентаризации расчетов за I квартал выявлено сомнительных долгов:

- на сумму 430 000 руб. — со сроком возникновения свыше 90 дней;

- на сумму 400 000 руб. — со сроком возникновения от 45 до 90 дней;

- на сумму 320 000 руб. — со сроком возникновения до 45 дней.

Выручка от реализации за I квартал составила 4,6 млн рублей (без учета НДС).

Сумма создаваемого резерва равна 630 000 руб. (430 000 руб. + 400 000 руб. х 50%).

Сумма, составляющая 10 процентов выручки, равна 460 000 руб. (4 600 000 руб. х 10%).

Так как сумма создаваемого резерва не может превышать 10 процентов от выручки отчетного периода, то максимальная сумма резерва в данном случае равна 460 000 руб.

ЗАО «Заря» включит 31 марта в состав внереализационных расходов сумму 460 000 руб.

Использование резерва

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в установленном порядке.

При принятии компанией решения о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными, происходит за счет суммы созданного резерва. Если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

Справка: безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым:

- истек установленный срок исковой давности;

- в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Такими долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по следующим основаниям:

- нельзя установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Если по задолженности не создавался резерв по сомнительным долгам, данная сумма безнадежного долга учитывается в составе внереализационных расходов при расчете базы по налогу на прибыль (письмо Минфина России от 12.11.2009 № 03-03-06/1/744, постановление ФАС Уральского округа от 21.04.2008 № Ф09-2606/08-С2).

Однако, по мнению отдельных судей, из абзаца второго пункта 5 статьи 266 Налогового кодекса РФ следует, что за счет резерва надо списывать любую задолженность, которая признана безнадежной. Даже если она не участвовала в формировании резерва (см, например, постановление ФАС Западно-Сибирского округа от 30.05.2007 № Ф04-3466/2007(34768-А27-15)).

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Как формируется резерв по сомнительным долгам

Дата публикации 16.04.2019

Использован релиз 3.0.70

Для формирования резервов по сомнительным долгам в программе «1С:Бухгалтерия 8» необходимо:

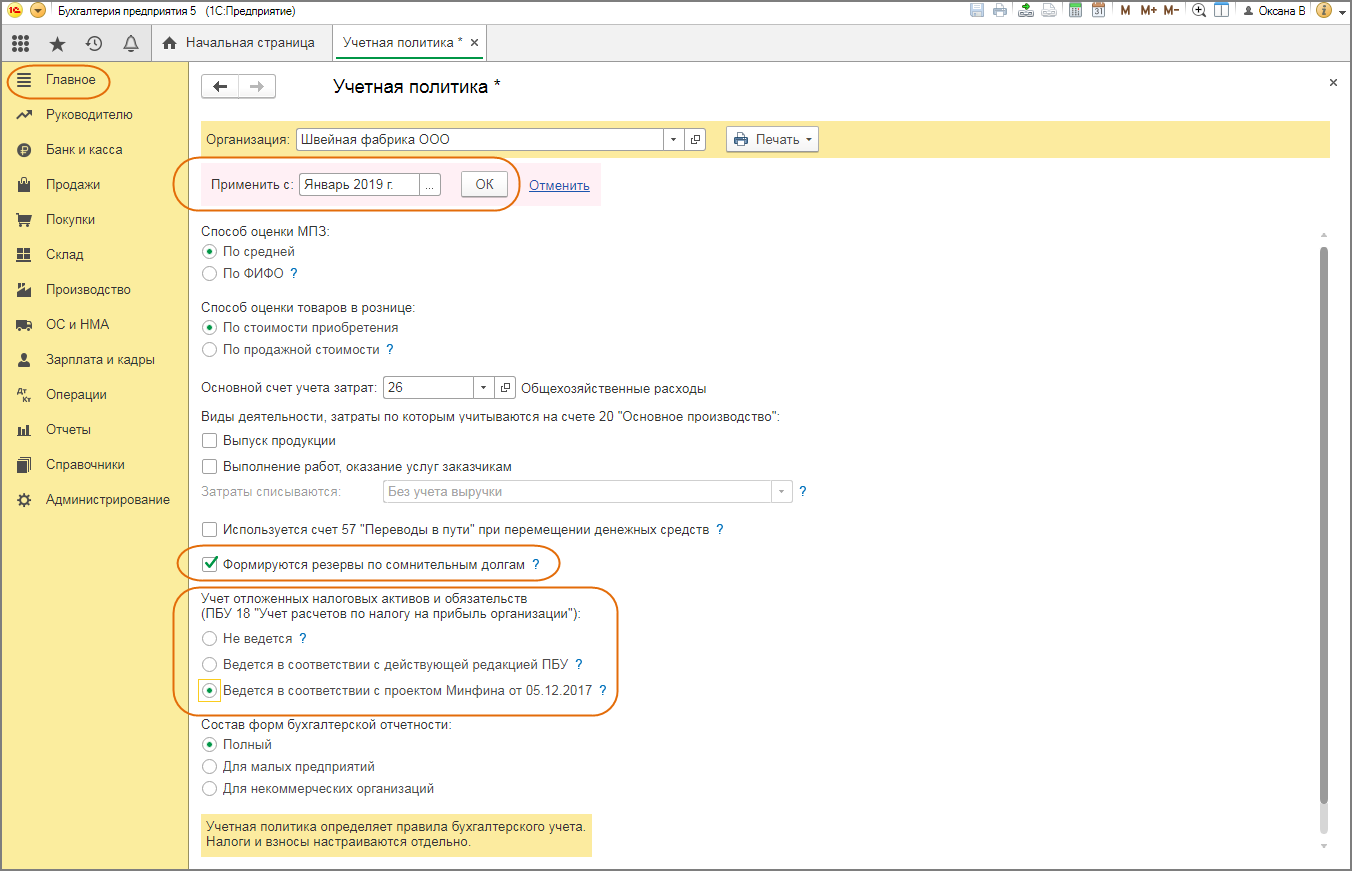

- для создания резервов в бухгалтерском учете установить флажок Формируются резервы по сомнительным долгам в форме «Учетная политика» (рис. 1);

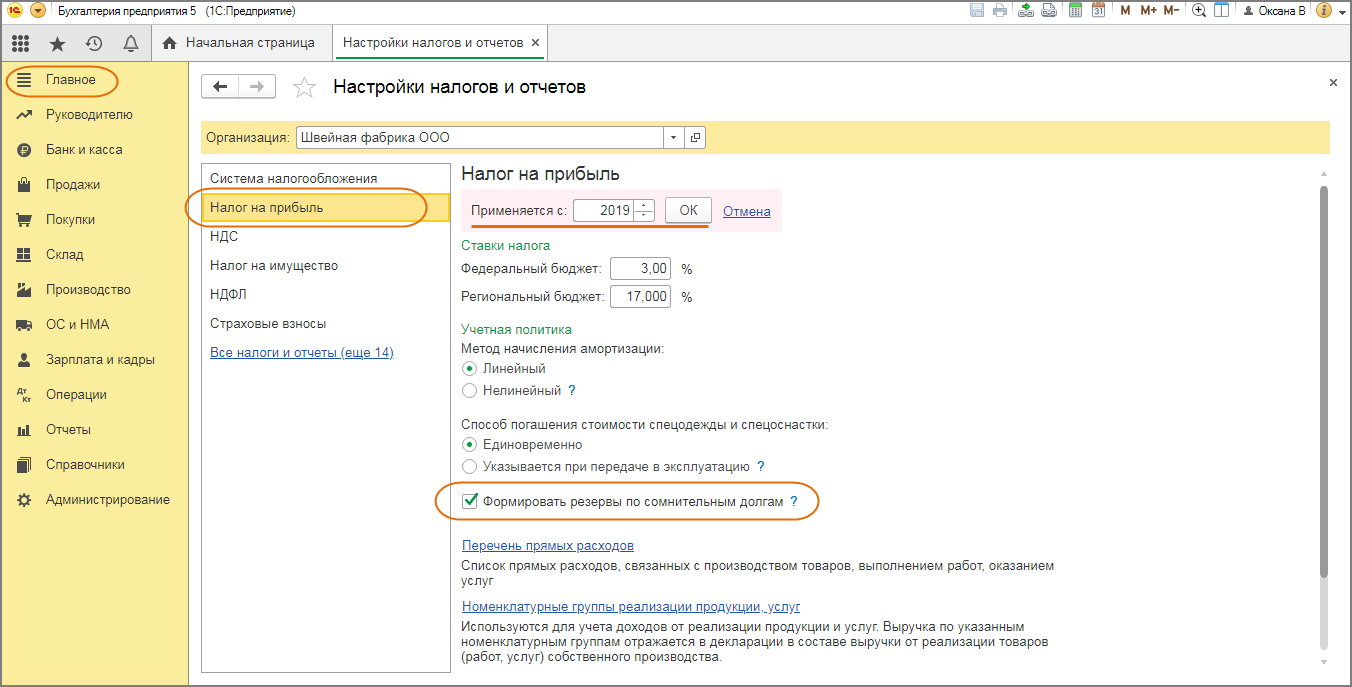

- для создания резервов в налоговом учете установить флажок Формировать резервы по сомнительным долгам в форме «Налоги и отчеты» (рис. 2);

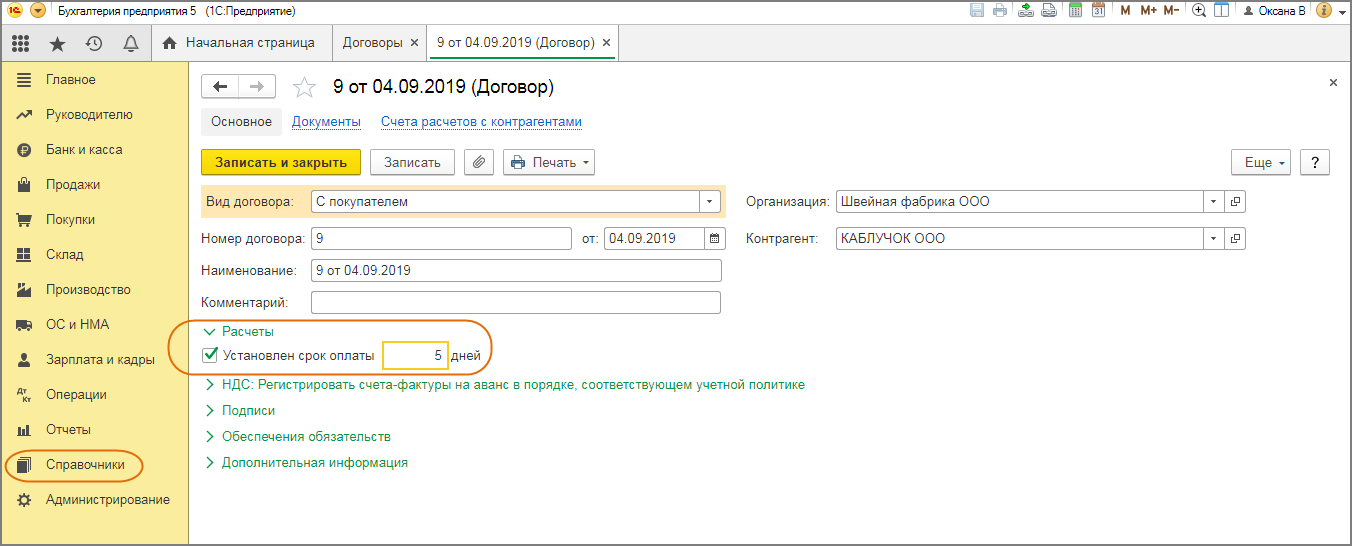

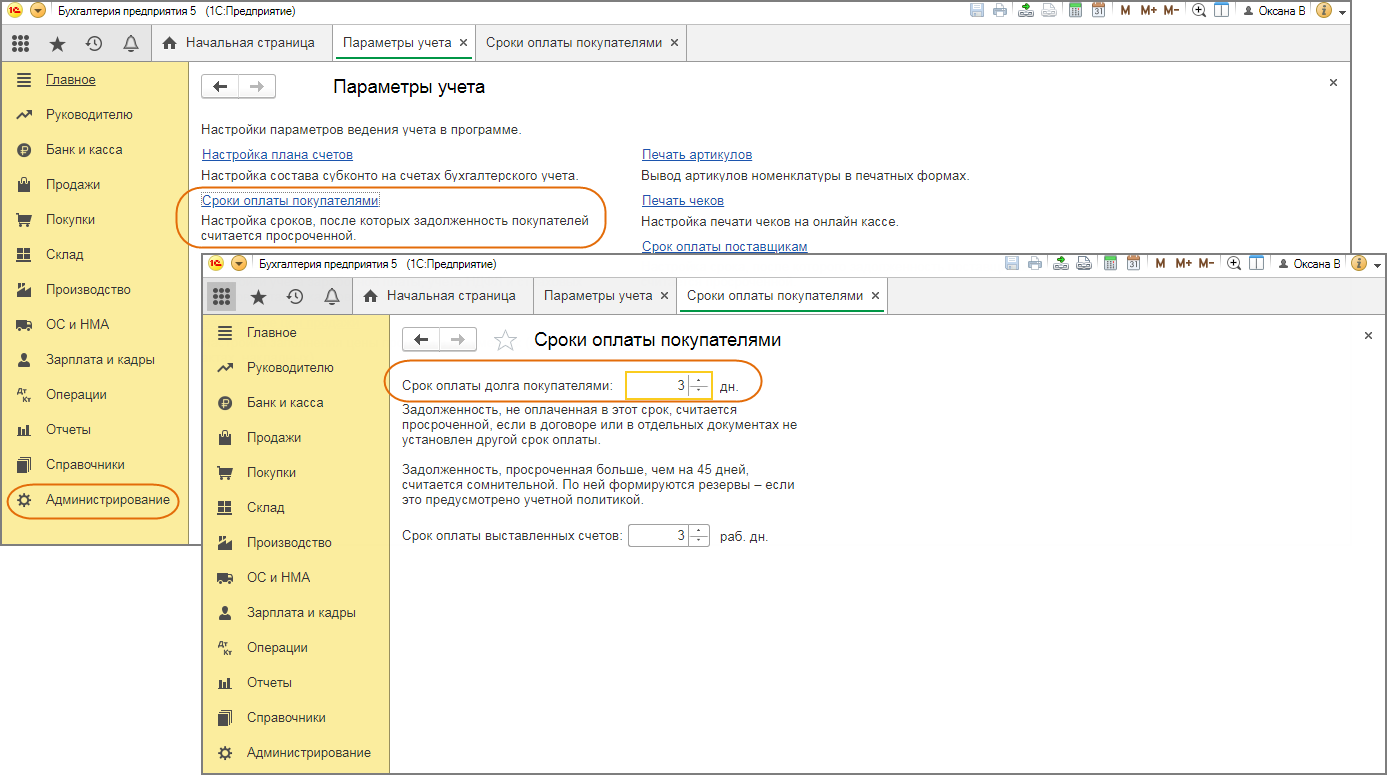

- установить сроки расчетов с покупателями, по истечении которых задолженность для расчета резервов будет признаваться сомнительной (в справочнике «Договоры» – для конкретного договора с покупателем (рис. 3) и/или в форме «Параметры учета» – для всех договоров с покупателями (рис. 4); приоритет имеет настройка в справочнике «Договоры»).

Поскольку правила формирования резерва по сомнительным долгам в бухгалтерском учете организация разрабатывает самостоятельно, в программе для удобства учета правила формирования резерва в бухгалтерском учете соответствуют правилам формирования резерва в налоговом учете. Отличие только в том, что для налогового учета резервы нормируются, а для бухгалтерского учета такого ограничения нет.

Настройка формирования резервов по сомнительным долгам в бухгалтерском учете (рис. 1):

- Раздел: Главное – Учетная политика (рис. 1).

- Установите флажок Формируются резервы по сомнительным долгам.

- В поле Применить с выберите январь того года, с которого в бухгалтерском учете будут формироваться резервы по сомнительным долгам.

- Если организация применяет ПБУ 18/02 и переключатель Учет отложенных налоговых активов и обязательств установлен в положение:

- «Ведется в соответствии с действующей редакцией ПБУ» (ПБУ 18/02 в редакции от 06.04.2015), то при наличии разниц по резерву между бухгалтерским и налоговым учетом (резервы в налоговом учете не формируются или отличается размер резерва) эти разницы будут учитываться в программе как постоянные;

- «Ведется в соответствии с проектом Минфина от 05.12.2017" (ПБУ 18/02 в редакции от 20.11.2018), то при наличии разниц по резерву между бухгалтерским и налоговым учетом (резервы в налоговом учете не формируются или отличается размер резерва) эти разницы будут учитываться в программе как временные.

- Кнопка «ОК».

Настройка формирования резервов по сомнительным долгам в налоговом учете (рис. 2):

- Раздел: Главное – Налоги и отчеты.

- В списке слева выберите Налог на прибыль.

- В открывшейся в правой части форме «Налог на прибыль»:

- установите флажок Формировать резервы по сомнительным долгам;

- В поле Применяется с выберите год, с которого в налоговом учете будут формироваться резервы по сомнительным долгам.

- Кнопка «ОК».

Установка сроков расчетов с покупателями, по истечении которых задолженность для расчета резервов в программе будет признаваться сомнительной:

- Настройка сроков для сомнительной задолженности по конкретному договору (имеет приоритет) (рис. 3):

- Раздел: Справочники – Договоры.

- Выберите (или создайте новый) договор, вид договора – С покупателем.

- Раскройте ссылку «Расчеты», установите флажок Установлен срок оплаты и укажите срок в днях, по истечении которого задолженность по договору будет считаться сомнительной.

- Кнопка «Записать и закрыть».

- Настройка сроков для сомнительной задолженности по всем договорам (используется для тех договоров, у которых не указаны сроки оплаты в справочнике «Договоры») (рис. 4):

- Раздел: Администрирование – Параметры учета.

- Перейдите по ссылке Сроки оплаты покупателями.

- В поле «Срок оплаты долга покупателями» установите срок в днях (общий для всех договоров и покупателей), по истечении которого задолженность будет считаться сомнительной.

Смотрите также

- Учет резервов по сомнительным долгам

- Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете (раз в год)

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Резерв по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Об этом свидетельствуют, в частности:

либо нарушение должником срока оплаты;

либо информация о финансовых проблемах должника.

Сомнительным долгом может быть признана любая дебиторская задолженность, в том числе отраженная по дебету счетов 60, 62, 76.

Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете 58-3 «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов.

Порядок создания и использования резерва необходимо закрепить в учетной политике.

Резерв по сомнительным долгам и инвентаризация

Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

Способы создания резерва по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом:

определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями (сомнительные долги);

отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Интервальный способ

При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки.

Экспертный способ

При этом способе резерв по сомнительным долгам создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

Статистический способ

При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей.

Учет операций по созданию и использованию резерва по сомнительным долгам

Начисление или уменьшение (восстановление) резерва оформляется с использованием бухгалтерской справки-расчета.

Для расчета резерва сумма долга учитывается с НДС.

Проводки по созданию и использованию резерва по сомнительным долгам будут такими:

Отражение в бухгалтерском учете

На дату создания (увеличения) резерва

Создан или доначислен резерв по сомнительным долгам

На дату списания безнадежного долга за счет резерва

Д 63 — К 62 (60, 76, 58-3)

Безнадежный долг списан за счет резерва по сомнительным долгам

На дату восстановления резерва в части погашенного долга

Восстановлен резерв в части погашенной дебиторской задолженности

Резерв по сомнительным долгам и бухгалтерская отчетность

В бухгалтерской отчетности сомнительные долги отражаются так:

— в виде сомнительной задолженности по строке 1230 баланса за минусом резерва по сомнительным долгам.

— отчисления в резерв по сомнительным долгам отражаются по строке 2350 «Прочие расходы» отчета о финансовых результатах.

Резерв по сомнительным долгам в налоговом учете

В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов.

Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст. 266 НК РФ.

Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров (выполненных работ, оказанных услуг), если этот долг одновременно:

не погашен в срок, установленный договором;

не обеспечен залогом; или поручительством; или банковской гарантией.

Долги заемщиков и поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований) в налоговом учете сомнительными долгами не признаются.

В налоговом учете суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

В налоговом учете исчисление резерва по сомнительным долгам производится следующим образом:

по сомнительным долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма задолженности;

по сомнительным долгам со сроком возникновения от 45 до 90 (включительно) дней в сумму резерва включается 50% выявленной задолженности;

по сомнительным долгам со сроком возникновения до 45 дней выявленная задолженность не увеличивает сумму создаваемого резерва.

Одновременно сумма создаваемого резерва не может превышать10% от выручки без НДС отчетного периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Аналитический учет ведется по каждой задолженности, по которой создан резерв.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Создание и использование резервов по сомнительным долгам

Статья предназначена для:

налоговых консультантов и юристов

менеджеров различного звена и управленческого персонала

Актуализировано на 18 декабря 2001 г.

Организации, имеющие сомнительную задолженность, могут создавать специальные резервы для ее погашения, при этом для целей исчисления налога на прибыль сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ). Такая задолженность называется просроченной, и ее не следует путать с отсроченной, то есть задолженностью по которой срок исполнения еще не наступил.

В целях налогового учета прибыли, начиная с 1 января 2002 г. резерв по сомнительным долгам может быть создан по любой задолженности. Исключение составляют проценты по долговым обязательствам, то есть организации (кроме банков) не вправе формировать резервы по долгам, образовавшимся в связи с невыплатой процентов (п. 3 ст. 266 НК РФ).

Как следует из формулировки п. 1 ст. 266 НК РФ сомнительная задолженность является таковой при соблюдении двух условий:

1. Задолженность не погашена в срок, предусмотренный договором.

Это означает, что сомнительной задолженностью следует признавать ту дебиторскую задолженность, которая своевременно не оплачена контрагентом по договору. При этом оплатой следует признать любое погашение дебиторской задолженности, в том числе путем проведения взаимозачетов, выдачей векселя третьего лица и т.п. ( см. сноску 1 )

2. Задолженность не обеспечена залогом, поручительством, банковской гарантией.

Залог, поручительство и банковская гарантия являются способами обеспечения обязательства должника по исполнению взятых на себя обязательств, в частности по оплате приобретенных товаров (работ, услуг). Поэтому задолженность, обеспеченная указанными способами, не признается сомнительным долгом

В случае, когда обязательство по оплате реализованных товаров (работ, услуг) не исполняется в срок, возникает вероятность, что дебиторская задолженность вообще не будет оплачена.

Если организация не создает резервов по сомнительным долгам, суммы дебиторской задолженности, по которой истек срок исковой давности ( см. сноску 2), а также суммы других долгов, нереальных к взысканию, приравниваются к убыткам, полученным в отчетном (налоговом) периоде (пп. 2 п. 2 ст. 265 НК РФ). Такие убытки включаются в состав внереализационных расходов единовременно в том отчетном (налоговом) периоде, когда по соответствующему договору истек срок давности или долг признан нереальным к взысканию (например, вследствие банкротства должника). Единовременное списание указанных внереализационных расходов может привести к значительным колебаниям полученной прибыли, и даже привести к убыткам в конкретном отчетном (налоговом) периоде.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (п. 4 ст. 266 НК РФ). Безнадежными долгами признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

Сумма резерва по сомнительным долгам определяется по результатам инвентаризации дебиторской задолженности, проведенной в конце предыдущего отчетного (налогового) периода, при этом НК РФ определяет зависимость создания резерва от срока возникновения обязательства по уплате должником причитающихся по договору сумм.

Инвентаризация дебиторской задолженности в данном случае проводится с целью определения на основании договоров сроков возникновения задолженности по каждому дебитору, а также просрочки исполнения обязательств (в днях) на конец отчетного периода на основании первичных документов и актов выверки взаиморасчетов. Исходя из данных, полученных путем проведения инвентаризации расчетов, определяется просроченная задолженность, признаваемая безнадежной и списываемая за счет созданного резерва, либо признаваемая сомнительной и подлежащая включению в состав резерва по сомнительным долгам.

Сумма создаваемого резерва исчисляется следующим образом (п. 4 ст. 266 НК РФ):

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов равномерно в течение отчетного (налогового) периода (п. 3 ст. 266 НК РФ).

Предположим, что в организации по итогам инвентаризации, проведенной на конец 2001 г. числится просроченная дебиторская задолженность:

— с 10 февраля 1999 г. в размере 25 000 руб.;

— с 15 мая 2000 г. в размере 20 000 руб.;

— с 20 октября 2001 г. в размере 30 000 руб.;

— с 3 декабря 2001 г. в размере 70 000 руб.

Расчет сумм расходов, подлежащих включению в состав резервов по сомнительным долгам :

1. Создание резерва по сомнительной задолженности со сроком возникновения свыше 90 дней в полной сумме дебиторской задолженности (любая дебиторская задолженность, возникшая до 3 октября 2001 г.):

— по задолженности, возникшей с 10 февраля 1999 г.:

— по задолженности, возникшей с 15 мая 2000 г.:

— итого резерв по задолженности со сроком возникновения больше 90 дней:

45 000 руб. (25 000 руб. + 20 000 руб.);

2. Создание резерва по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) в размере 50 процентов от суммы дебиторской задолженности (любая дебиторская задолженность, возникшая в период с 3 октября 2001 г. до 17 ноября 2002 г.):

— по задолженности, возникшей с 20 октября 2001 г.:

30 000 руб. х 50% : 100% = 15 000 руб.;

3. В отношении дебиторской задолженности, возникшей после 17 ноября 2002 г. резерв по сомнительным долгам не создается;

4. Общая сумма резерва по сомнительным долгам, исчисленная исходя из срока возникновения задолженности:

45 000 руб. + 15 000 руб. = 60 000 руб.45 000 руб. + 15 000 руб. = 60 000 руб.

5. Ежемесячная сумма резерва, подлежащая включению в состав внереализационных расходов в течение отчетного периода (1 квартала 2002 г.) : (см.сноску 3)

60 000 руб. : 3 мес. = 20 000 руб.

Следует иметь в виду, что сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии с НК РФ. Следовательно сумму резерва по сомнительным долгам, исчисленную исходя из срока возникновения задолженности следует сравнить с максимальной суммой создаваемого резерва, исчисленного исходя из выручки отчетного (налогового) периода. Меньшая из полученных сумм подлежит включению в состав внереализационных расходов текущего отчетного (налогового) периода.

Возьмем данные из примера 1 и предположим, что выручка первого квартала 2002 г., исчисленная по правилам НК РФ, составила 1200 000 руб.

Расчет суммы резервов по сомнительным долгам, подлежащих включению в состав внереализационных расходов

1. Сумма расходов, подлежащих включению в состав резервов по сомнительным долгам и исчисленных исходя из срока возникновения задолженности (расчет приведен в примере 1):

2. Максимальная сумма резерва по сомнительным долгам, исчисленная исходя из выручки отчетного периода (1 квартала):

1200 000 руб. х 10% : 100% = 120 000 руб.;

3. Поскольку сумма резерва по сомнительным долгам, исчисленного исходя из срока возникновения задолженности, меньше его максимальной суммы, исчисленной исходя из выручки отчетного периода, сумма создаваемого резерва принимается равной 60 000 руб.

Возьмем данные из примера 1 и предположим, что выручка первого квартала 2002 г., исчисленная по правилам НК РФ, составила 200 000 руб.

Расчет суммы резервов по сомнительным долгам, подлежащих включению в состав внереализационных расходов

1. Сумма расходов, подлежащих включению в состав резервов по сомнительным долгам и исчисленных исходя из срока возникновения задолженности (расчет приведен в примере 1):

2. Максимальная сумма резерва по сомнительным долгам, исчисленная исходя из выручки отчетного периода (1 квартала 2001 г.):

200 000 руб. х 10% : 100% = 20 000 руб.;

3. Поскольку сумма резерва по сомнительным долгам, исчисленного исходя из срока возникновения задолженности, больше его максимальной суммы, исчисленной исходя из выручки отчетного периода, сумма создаваемого резерва принимается равной 20 000 руб.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество и имущественные права, с учетом особенностей, предусмотренных для отдельных категорий налогоплательщиков либо в связи с особыми обстоятельствами, определяемыми НК РФ.

Как указывалось выше резерв по сомнительным долгам служит источником списания долгов, признанных безнадежными, при этом расходы по списанию указанных долгов осуществляются только за счет суммы созданного резерва. Следует иметь в виду, что ни на какие другие цели резерв по сомнительным долгам не расходуется.

Если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, то такая разница подлежит включению в состав внереализационных расходов текущего отчетного периода.

В случае, когда сумма безнадежных долгов больше суммы резерва, разница (убыток) подлежит включению в состав внереализационных расходов.

НК РФ допускает образование резерва сомнительных долгов по дебиторской задолженности с просроченным сроком оплаты на основе результатов проведенной инвентаризации дебиторской задолженности организации не только на конец отчетного года (как показано в примере 1), но и по окончании каждого отчетного (налогового) периода.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

Ранее созданный резерв сомнительных долгов (или его неизрасходованный остаток) корректируется в зависимости от того больше или меньше сумма вновь создаваемого резерва по сравнению с остатком резерва предыдущего отчетного (налогового) периода:

— в случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика по итогам отчетного периода;

— в случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы равномерно в течение отчетного (налогового) периода.

1. Напомним читателям, что погашение дебиторской задолженности следует оформить соответствующими документами.

2. Общий срок исковой давности установлен ст. 196 ГК РФ и равен трем годам.

3. По нашему мнению помесячное распределение резерва по сомнительным долгам внутри отчетного периода следует делать только тем организациям, которые перешли на ежемесячную уплату налога на прибыль, поскольку остальные налогоплательщики исчисляют и уплачивают налог только по результатам отчетного (налогового) периода.

Ваши отзывы и пожелания,

просьба, направлять по адресу: econ_profi@mtu-net.ru

Марина Пархачева, Генеральный директор Консалтинговой группы «Экон-Профи»