Договор поручительства обеспечения обязательств между заёмщиком и банком

Поручительство: учет и налогообложение

Пожалуй, не будет преувеличением утверждение о том, что большинство организаций так или иначе сталкивалось в процессе свой хозяйственной деятельности с поручительством. Одни сами выступали поручителями, другие – пользовались услугами поручителей, выплачивая за это соответствующее вознаграждение, третьи являлись кредиторами по обязательствам, обеспеченным поручительством.

Нормы права

В Гражданском кодексе поручительству посвящен § 5 гл. 23 «Обеспечение исполнения обязательств». Однако, прежде чем вкратце изложить положения этого параграфа, определимся с тремя основными понятиями, которые мы будем использовать в дальнейшем.

Кредитор – сторона в обязательстве, имеющая право требовать от другой стороны – должника совершения определенного действия –

денежного платежа.

Должник – сторона в обязательстве, которая должна выполнить определенное действие в пользу кредитора – погасить денежную задолженность.

Поручитель – лицо, обязанное отвечать перед кредитором за исполнение должником его обязательства полностью или в части.

В качестве кредитора, должника и поручителя могут выступать как юридические, так и физические лица. Однако в рамках данной статьи при анализе налоговых обязательств мы будем исходить из того, что все они – юридические лица.

Чаще всего к услугам поручителей прибегают в целях получения банковского кредита, реже – при оформлении договоров займа, поставки, купли-продажи. Как следует из ст. 362 ГК РФ, договор поручительства должен быть совершен в письменной форме. Несоблюдение письменной формы влечет недействительность договора поручительства. Поручитель отвечает перед кредитором в том же объеме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником (ст. 363 ГК РФ).

Поручитель, погасивший за должника обязательство, вправе требовать от него уплаты (ст. 365 ГК РФ):

– перечисленной кредитору суммы денежных средств;

– процентов на эту сумму и возмещения иных понесенных убытков.

Названные правила применяются, если иное не предусмотрено договором поручителя с должником.

Поручителю, исполнившему обязательство, кредитор обязан вручить документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование.

Должник, погасивший задолженность перед кредитором, обязан немедленно известить об этом поручителя (ст. 366 ГК РФ).

Заметим, что поручительство прекращается не только при погашении обеспеченного им обязательства, но и в некоторых других случаях, в частности:

– при изменении обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего[1];

– при переводе на другое лицо долга по обязательству, если поручитель не дал кредитору согласия отвечать за нового должника.

Договор поручительства может быть возмездным или безвозмездным. Однако в последнем случае не исключено, что инспекторы предъявят налоговые претензии не только поручителю, но и должнику.

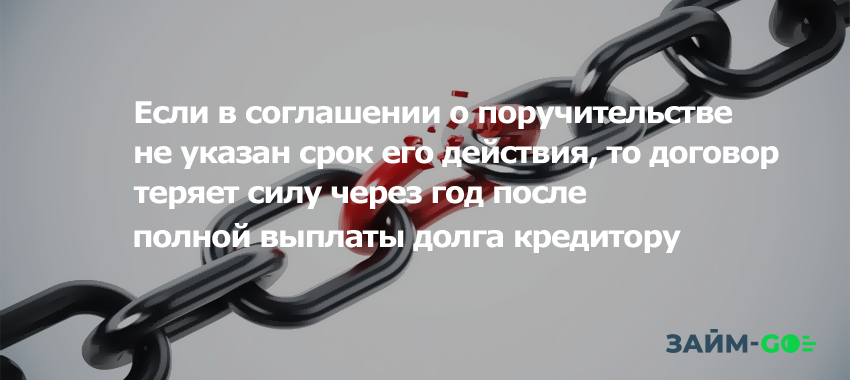

Поручительство прекращается по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иска к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иска к поручителю в течение двух лет со дня заключения договора поручительства.

Учет у поручителя

Финансовое ведомство квалифицирует деятельность по договорам поручительства как оказание услуг, связанных с финансовым посредничеством (Письмо от 23.07.2007 № 03‑11‑04/3/285), и на основании пп. 1 п. 1 ст. 146и ст. 149 НК РФ предупреждает, что операции по выдаче поручительства за третьих лиц облагаются НДС в общеустановленном порядке (Письмо от 12.03.2007 № 03‑07‑07/07).

К сведению: в статье 149 НК РФ содержится перечень освобождаемых от налогообложения операций. В силу пп. 3 п. 3 этой статьи не облагается НДС осуществление банками банковских операций, в том числе выдача поручительства за третьих лиц, предусматривающих исполнение обязательств в денежной форме. Поэтому деятельность поручителя, не являющегося банком, не подпадает под льготную норму.

Фактически это означает, что вознаграждение, полученное от должника по договору поручительства, включается в налоговую базу по НДС. Соответственно, при отсутствии данного вознаграждения поручителю могут указать на то, что безвозмездное оказание услуг также является объектом налогообложения. Правда, чтобы доказать правомерность доначисления НДС, налоговикам придется подтвердить обоснованность использованной ими цены таких финансовых услуг. Поэтому, чтобы не быть вовлеченным в подобные разбирательства, с должником лучше заключить возмездный договор.

Вознаграждение поручителя признается:

– внереализационным доходом в целях налогообложения прибыли (п. 1 ст. 248, ст. 250, п. 1 ст. 271 НК РФ);

– прочим доходом в бухгалтерском учете (п. 4, 7, 16 ПБУ 9/99 «Доходы организации»[2]).

Пример 1.

19 февраля 2009 г. ООО «Восход» и ОАО «Северное сияние» подписали договор (соглашение) о предоставлении поручительства, согласно которому ООО заключает с банком договор поручительства в обеспечение обязательств ОАО «Северное сияние» (заемщика) по кредитному договору. Вознаграждение поручителя составляет 1% от размера выданного банком кредита. Указанную сумму ОАО «Северное сияние» обязуется перечислить на расчетный счет поручителя в течение трех дней после подписания договора поручительства между банком и ООО «Восход».

Договор поручительства между ООО «Восход» и банком заключен 25 февраля 2009 г. В этот же день оформлен кредитный договор между ОАО «Северное сияние» и банком на таких условиях:

– сумма кредита – 30 000 000 руб.;

– ставка за пользование денежными средствами в пределах срока пользования кредитом – 25% годовых. Уплата процентов производится заемщиком ежемесячно не позднее 5‑го числа месяца, следующего за месяцем начисления процентов;

– гашение задолженности по кредиту осуществляется в следующем порядке:

– 10 000 000 руб. не позднее 24 июля 2009 г.;

– 20 000 000 руб. не позднее 24 августа 2009 г.

Предположим, общая сумма процентов, которую ОАО «Северное сияние» должно уплатить банку за период действия кредитного договора, равна 3 500 000 руб. При этом размер процентов за февраль составляет 60 000 руб., за период

с 1 по 24 августа 2009 г. – 330 000 руб.

Заемщик все обязательства по кредитному договору исполнял своевременно, о чем незамедлительно извещал поручителя.

В бухгалтерском учете ООО «Восход» (поручителя) операции отражаются такими проводками:

(30 000 000 + 3 500 000) руб.

(30 000 000 руб. х 1%)

(300 000 руб. / 118 х 18)

(20 000 000 + 330 000) руб.

– непосредственно задолженности должника (основной долг, проценты, штраф, пени, неустойка);

– санкций, возникших из‑за нарушения поручителем своих обязательств перед кредитором (в связи с нарушением срока перечисления денежных средств)[3].

В этом случае поручитель вправе потребовать от должника уплаты процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ только с первой из названных составляющих. Кроме того, следует помнить, что обязательство, обеспеченное поручительством, прекращается в момент его погашения поручителем. Поэтому, предъявляя требование к должнику о возмещении уплаченных кредитору сумм, поручитель не может требовать уплаты процентов, предусмотренных основным договором, за период после удовлетворения требований кредитора. Например, поручитель, погасивший за должника основной долг, начисленные банком проценты и неустойку по кредитному договору, может рассчитывать на возмещение заемщиком общей суммы таких затрат. Сверх данной суммы он вправе потребовать от должника уплаты процентов за пользование чужими денежными средствами, начисленными на эту общую сумму. Однако поручитель не вправе дополнительно начислять заемщику проценты по данному кредитному договору, поскольку он прекратил свое действие в момент, когда поручитель вместо должника перечислил банку денежные средства.

К сведению: в силу ст. 395 ГК РФ размер процентов за пользование чужими денежными средствами определяется учетной ставкой банковского процента на день исполнения денежного обязательства. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору. Эти правила применяются, если договором не установлено иное.

Прежде чем привести схему бухгалтерских проводок, рассмотрим нюансы налогообложения. Суммы, перечисленные кредитору, не включаются у поручителя в расходы, уменьшающие налогооблагаемую прибыль. Соответственно, в случае их возмещения должником не возникает налогооблагаемых доходов. Сумма этого возмещения не облагается НДС. Налоговые инспекторы не возражают против такого подхода, однако повод для возникновения налоговых споров все‑таки имеется.

Камнем преткновения являются взысканные с должника проценты за пользование чужими денежными средствами. По мнению налоговиков, данная сумма облагается не только налогом на прибыль, но и НДС. Оспорить первую часть этого утверждения не удастся. Действительно, в целях налогообложения прибыли сумму процентов поручитель должен отразить в составе внереализационных доходов в момент признания ее должником или вступления в законную силу решения суда. А вот обязанности начисления НДС у поручителя не возникает, что и подтверждает арбитражная практика (постановления ФАС МО от 13.11.2008 № КА-А40/10586-08, ФАС ЦО от 16.09.2008 № А54-3386/2006‑С21, ФАСУО от 21.04.2008 № Ф09-2606/08‑С2, ФАС СКО от 06.09.2005 № Ф08-4071/2005-1616А).

Заметим, что не все специалисты в области налогообложения согласны с этой точкой зрения. Некоторые считают, что НДС уплатить в бюджет необходимо. Полагаем, что в данном случае можно использовать такой веский аргумент, как Постановление Президиума ВАС РФ от 05.02.2008 № 11144/07 (суммы неустойки как ответственности за просрочку исполнения обязательств, полученные от контрагента по договору, не связаны с оплатой товаров, работ, услуг в смысле применения п. 1 ст. 162 НК РФ, поэтому НДС не облагаются).

Выплата процентов, начисленных на основании ст. 395 ГК РФ, не является объектом обложения НДС, налог на суммы процентов не начисляется.

Разобравшись с налоговыми последствиями, возникающими у поручителя, погасившего обязательство перед кредитором вместо должника, покажем, какие записи необходимо сделать бухгалтеру на счетах учета.

Пример 2.

Воспользуемся условиями примера 1 с той разницей, что в связи с отсутствием свободных денежных средств у заемщика (ОАО «Северное сияние») поручитель (ООО «Восход») 24 августа 2009 г. погасил задолженность по оставшейся части кредита и процентам в сумме 20 330 000 руб.

В сентябре 2009 г. заемщик перечислил поручителю 20 500 000 руб., в том числе проценты за пользование чужими денежными средствами, начисленными поручителем на основании ст. 395 ГК РФ, в размере 170 000 руб.

Бухгалтер ООО «Восход» (поручителя) произведет на счетах учета следующие записи[4]:

Поручительство по кредиту – кто может стать поручителем

Поручительство по кредиту – это гарант для банка или кредитной организации, обеспечивающий погашение задолженности в случае несостоятельности заемщика. Поручитель берет на себя обязательства, установленные договором, и несет такую же ответственность, как тот, за кого он ручается. Это всегда имеет определенные риски, поэтому важно ознакомиться с последствиями такого решения, а также правовыми нормами, регулирующими эту процедуру.

Содержание

Кто может стать поручителем по кредиту?

Наиболее часто поручительство, как способ обеспечения кредитного продукта, используют банки. То, кто может быть поручителем, зависит от правил банковских учреждений и предложенных ними программ. Как правило, требования кредиторов по большинству параметров как к заемщику, так и к ручающемуся за него совпадают. Исключение составляют только льготные или адресные кредиты, когда поручитель может не иметь льгот, как получатель ссуды.

Поручиться за заемщика может кто угодно. Это могут быть родственники, друзья, партнеры по бизнесу или работодатели. Для большинства банковских учреждений не важно, кем являются друг другу участники соглашения, главное, чтобы был выполнен ряд условий.

Обязательными требованиями для поручительства считаются:

- гражданство РФ;

- возраст от 21 (18) до 65 лет;

- официальное трудоустройство;

- стабильная заработная плата последние 6 месяцев;

- положительная кредитная история.

Ежемесячный доход поручителя должен быть достаточным не только для того, чтобы покрывать обязательные расходы, но также для оплаты кредита наличными в случае финансовой несостоятельности заемщика. К числу трат относятся собственные выплаты по кредитам, а также обязательства по другим поручительствам, если таковые имеются. Здесь можно отметить важный нюанс – чтобы свободный доход удовлетворил кредитора, можно брать не одного поручителя, а несколько.

Ответственность при поручительстве в случае невыплаты

Поручитель несет перед кредитной организацией такую же ответственность, что и заемщик. Это означает, что если получатель кредита перестанет за него платить, то ручающийся за него человек должен взять на себя погашение долга, включая проценты, пени и штрафы.

Поручительство по кредиту предполагает два вида ответственности: солидарную и субсидиарную . Они обе означают переход долговых обязательств на поручителя, но есть отличия.

- Субсидиарная наступает только после решения суда. Сначала банк подает заявление в суд на получателя кредита с целью взыскания с него задолженности. Если это не принесло результата – кредитор должен доказать, что должник финансово несостоятелен и подать прошение о привлечении поручившегося лица к субсидиарной ответственности. Этот процесс трудный, длительный, и не всегда заканчивается в пользу кредитора, так как должник может скрыться или окажется невозможным доказать его неплатежеспособность.

- Другое дело солидарная ответственность, когда обе стороны отвечают перед кредитодателем солидарно, то есть в равной степени. Тот, кто берет кредит, является первым плательщиком. Но если он перестает выполнять свои обязательства перед банком, то они автоматически, без суда, переходят к ручающемуся за него. Конечно, кредиторам более выгоден такой вариант поручительства.

Когда заемщик не погашает задолженность, банк вправе требовать от поручителя погашение всей суммы кредита вместе с процентами, пеней и неустойками, а также возмещение судебных издержек. Кроме того, ответственность при поручительстве распространяется как на доходы, так и на имущество, включая недвижимое. В некоторых случаях оно может быть реализовано в счет задолженности. Реализации не подвергаются только автомобиль в лизинг, а также квартира под ипотеку.

Права поручителя по кредиту

Кроме обязательств, лицо, поручившееся за заемщика, имеет ряд прав, защищающих его интересы. Взяв на себя погашение задолженности, и уплатив ее в полной мере, он может требовать от должника возмещения всех понесенных убытков. Такие претензии рассматриваются законом как долги одного физического лица другому.

Также в некоторых случаях законодательство предусматривает освобождение от поручительства. К ним относятся:

- изменение кредитором условий займа или перевод задолженности без письменного согласия поручителя;

- истечение срока поручительства согласно договору;

- смерть заемщика;

- ликвидация организации-заемщика.

Прекращение поручительства

Для окончания действия договора должны быть такие основания:

- полное погашение задолженности получателем кредита;

- передача обязательств по займу другому лицу;

- отказ банковского учреждения от обеспечения кредита;

- наступление даты завершения действия соглашения о поручительстве.

Также законом предусматривается возможность неисполнения обязанностей по поручительству в таких случаях:

- при невыполнении банком обязательств по предоставлению кредита;

- несоответствии фактического периода использования займа и обозначенного в договоре срока кредитования;

- неправильном начислении процентов.

Важно понимать, что поручительство – это не просто оказанная кому-то услуга, а серьезный шаг, который уравнивает в обязанностях заемщика и лицо, выступившее гарантом его порядочности перед кредитной организацией. Поэтому перед тем, как стать поручителем по кредиту, нужно быть абсолютно уверенным в честности и платежеспособности того, за кого нужно поручиться.

Поручительство по кредиту

Поручительство по кредиту – это способ обеспечения кредита, когда перед банком за исполнение обязательств заемщика отвечает поручитель.

Поручительство по кредиту – это способ обеспечения кредита, когда перед банком за исполнение обязательств заемщика отвечает поручитель.

Поручительство возникает при заключении особого соглашения – договора поручительства.

Оформление кредита под поручительство

Поручительство как способ обеспечения кредитных обязательств заемщика регулируется нормами гражданского права (статьи 361 – 367 ГК РФ).

Согласно статье 361 поручитель может принять на себя обязательство в полном объеме или частично.

В соответствии со статьей 365 поручитель при исполнении кредитных обязательств получает права, принадлежащие заимодавцу.

Также поручитель вправе требовать от заемщика выплаты процентов и покрытия других убытков. Смотрите дополнительно в этой статье о том, как подать иск в суд на банк.

Чтобы предъявить должнику такие требования, нужно подготовить пакет документов: соглашение об уступке требования, договор поручительства, квитанции об оплате, экземпляр кредитного договора и т. д.

Поручителем может стать далеко не каждый. Банки обычно предъявляют следующие требования:

Поручителем может стать далеко не каждый. Банки обычно предъявляют следующие требования:

- официальное трудоустройство;

- уровень дохода, достаточный для того чтобы погасить кредит в случае неисполнения заемщиком своих обязательств;

- наличие гражданства РФ, постоянной прописки;

- отсутствие судимости;

- возрастные рамки (чаще всего 21 – 60 лет);

- положительная кредитная история;

- наличие собственности (как преимущество) и т. д.

Если заключается договор на особо крупную сумму, может потребоваться еще и залоговое обеспечение.

Прежде чем становиться поручителем, нужно сделать следующее:

- получить от заемщика полную информацию по кредиту: размер займа, срок кредитования, цели, процентные ставки и т. д. На основе перечисленных показателей подсчитать полную стоимость кредита и оценить возможность его погашения в случае, если это не сделает заемщик;

- проверить гражданство и прописку заемщика. Если он прописан в другом регионе, шансы на возврат своих денег существенно уменьшаются – найти потом такого заемщика будет проблематично;

- обратить внимание, за кем из членов семьи числится собственность. Большая сумма кредита не должна ставить под удар имеющееся имущество.

Договор поручительства по кредиту

Стороны договора поручительства – это кредитор и сам поручитель.

Стороны договора поручительства – это кредитор и сам поручитель.

Нормы гражданского права не позволяют заключать соглашение между заемщиком и поручителем. Договор поручительства по типу является односторонним, консенсуальным.

Он устанавливает между поручителем и заимодавцем акцессорное обязательство в дополнение к основному.

Акцессорное обязательство полностью зависит от обязательства основного, т. е. прекращение первого приводит к прекращению поручительства.

Договор поручительства содержит следующую информацию:

- наименование кредитного учреждения;

- ФИО, паспортные данные, регистрационный адрес поручителя;

- объем обязательства;

- ФИО, паспортные данные, регистрационный адрес заемщика;

- условия кредита.

В договоре поручительства срок его действия может быть не обозначен. Это никак не влияет на его юридическую силу. Соглашение подписывают кредитор, поручитель и заемщик.

Ответственность за поручительство по кредиту

Гражданским кодексом (статья 363) устанавливается солидарная ответственность заемщика по кредиту и поручителя перед кредитным учреждением.

Гражданским кодексом (статья 363) устанавливается солидарная ответственность заемщика по кредиту и поручителя перед кредитным учреждением.

Субсидиарная ответственность может быть предусмотрена нормативно-правовыми актами или соглашением.

Солидарная ответственность предполагает привлечение к ответственности и заемщика, и поручителя.

Если договором поручительства предусмотрена солидарная ответственность, должник и поручитель отвечают перед заимодавцем в равном объеме.

В таком случае кредитор может обратиться к каждому поручителю отдельно или ко всем сразу.

В случае субсидиарной ответственности поручителю предъявляется иск о непреложном взыскании денег, если иск к заемщику не был удовлетворен вследствие неимения финансовых средств.

Ответственность поручителя предполагает:

- погашение основной задолженности;

- уплату процентов за пользование кредитом;

- покрытие судебных издержек.

Читайте дополнительно здесь об особенностях поведения в случаях, когда банк подает на вас в суд.

Ущерб, нанесенный банку по причине неисполнения заемщиком своих обязательств, покрывается за счет поручителя.

Поручитель может возражать против предъявляемых ему требований по следующим причинам:

- несоответствие срока пользования кредитными средствами;

- получение неполной суммы займа;

- недополучение начисляемых процентов и т. д.

Таким образом, поручительство – это серьезное обязательство, которое предполагает полное или частичное погашение кредита в случае, если заемщик сам не в состоянии это сделать. Перед заключением договора поручительства необходимо тщательно ознакомиться с условиями кредита и объем возлагаемых обязательств.

Какие документы нужны поручителю по кредиту

Статус поручителя по кредиту накладывает на гражданина РФ определенные финансовые обязательства. Все пункты прописаны в договоре, но вопросов от этого у простых обывателей не меньше. Рекомендуем до того, как становиться поручителем, внимательно изучить все законодательные нюансы, узнать о вероятных рисках поручительства, способах их снижения. Если вы становитесь гарантом по кредитному договору, то несете солидарную финансовую ответственность. Поэтому нужно тщательно подумать, стоит доверять знакомому, родственнику, другу или нет. Также поручитель должен будет подготовить пакет документов.

Кто такой поручитель по кредиту и для чего он нужен?

Поручительством называют тип обеспечения исполнения обязательств по кредитному договору. Поручителем по займу становится человек, который согласен выплатить полностью или частично долг основного заемщика в случае финансовой несостоятельности последнего. Условия для возврата средств, суммы и сроки оговариваются в договоре.

Что нужно поручителю для кредита – полный пакет документов и добровольное желание поручиться за основного заемщика. Банку наличие гарантов выгодно, это минимизирует риски. Основной заемщик может, в свою очередь, рассчитывать на снижение процентной ставки. При крупных займах финансовое учреждение обычно требует привлечение нескольких гарантов.

Кто может стать поручителем по кредиту?

В роли гаранта перед банком может выступать любое третье лицо, которое согласится поручиться за основного заемщика. Обычно это родственник, друг либо работодатель. Финансовому учреждению степень родства не важна.

Требования, предъявляемые к поручителю

Основные требования к поручителю по кредиту:

- российское гражданство;

- возраст старше 21 года;

- официальное трудоустройство;

- стаж на последнем месте от 6 месяцев, общий за все время – не менее года;

- достаточный объем чистого дохода;

- хорошая кредитная история.

Также у гаранта не должно быть текущих кредитных договоров на крупные суммы, судимостей. В противном случае банк откажет в заключении договора.

Необходимые документы

До обращения в банк нужно разобраться, какие документы нужны поручителю и собрать полный пакет. Стандартный набор включает:

- заявление, составленное в письменной форме;

- оригинал паспорта и копии значимых страниц;

- копия трудовой, заверенная в бухгалтерии компании-работодателя;

- подтверждение дохода за последние полгода.

Права и обязанности поручителя по кредиту

Поручитель по кредиту согласно документам имеет разные обязанности и права. Часть является общей и прописана на законодательном уровне, другая рассматривается в конкретном договоре. В первом случае пересматривать условия невозможно, поскольку они обязательные или императивные. Во втором их назначают стороны на свое усмотрение.

Права поручителя

Поручитель выполняет роль кредитора должника. Поясним: по закону гарант имеет полное право требовать от заемщика компенсации денежной суммы, потраченной при погашении займа. Эта сумма включает тело долга и проценты плюс убытки, которые были понесены гарантом в ходе выполнения обязанностей по возврату денежных средств.

Права поручителей по кредиту:

- Оспаривание требований банка, даже если были признаны заемщиком и подписаны в договоре.

- Оформление документов при закрытии долговых обязательств в полном объеме (как подтверждение факта полного расчета по обязательствам).

- Требование от заемщика исполнить кредитные обязательства в суде.

То есть у поручителя законодательно есть права, которые помогут ему обезопасить собственные финансы. Но учтите, что на практике справедливости нужно будет еще добиться, а это время, финансовые издержки, нервы.

Обязанности поручителя

Ответственность поручителя по прописанным в договоре обязанностям наступает тогда, когда заемщик перестает в полном объеме выполнять взятые перед банком обязательства. Кредитор нередко вспоминает о гарантах не сразу, а спустя год и более.

Сроки ответственности гаранта меняются с учетом обстоятельств ситуации. По умолчанию они длятся до завершения сроков действия кредитного договора. Если условия соглашения были изменены в одностороннем порядке, а поручитель уведомления об этом не получил, все поручительства снимаются автоматом.

Ответственность поручителя

Лицо, которое поручилось перед банком за основного заемщика, обязано рассчитываться по договору в том случае, если должник прекращает совершать выплаты в полном объеме. Банк может даже подать судебный иск на всех поручителей сразу. Происходит это не в первый месяц просрочки, а позже.

По решению суда гарант должен будет вносить платежи по указанному графику. Если поручителю придет повестка, ему следует явиться в зал заседаний. Это убедит судью назначить приемлемые графики выплат, возможно, снизить платежи или вообще снять их. После назначения графика выплат, суммы нужно переводить на счет банка своевременно. При нарушении требований суд передаст дело приставам, и к поручителю будут применены те же санкции, которые обычно накладываются в таких случаях на основного заемщика (изъятие имущества, арест счетов, вычет из зарплаты 50%, ограничения на выезд за рубеж, пр.).

Если заемщик умирает, его долги передаются наследникам. Исключение составляют договора с пунктом о не передаче ответственности на новых должников. Закон предоставляет гарантам гибкие условия для защиты законных прав. Для начала стоит связаться с заемщиком, чтобы узнать причину отказа от выплат. Если дело во временных финансовых трудностях, можно в течение определенного срока вносить платежи от своего имени, а потом вернуть их. Когда заемщик не выходит на связь, звоните в банк, предоставляйте им сведения обо всех источниках дохода, месте нахождения должника в текущий момент времени.

Риски поручительства

До того, как давать согласие выступать в качестве поручителя, стоит оценить риски, предусмотреть нюансы. Возможные последствия проблемной ссуды для гаранта:

- ухудшение кредитной истории;

- финансовые расходы;

- вероятность потери имущества или его части.

Также поручитель может столкнуться с определенными сложностями при попытке оформить займ на свое имя. Становитесь гарантом только того лица, в котором полностью уверены. Риски высокие, и по закону нести солидарную финансовую ответственность придется.

| Риски поручителя | Права поручителя |

|---|---|

| Поручитель несет полную ответственность наравне с заемщиком за возврат кредита. В случае непредвиденных обстоятельств либо не желаением заемщика погашать кредит, банк потребует от поручителя выполнения всех обязательств заемщика | Права поручителя закреплены статьями 364 и 365 Гражданского Кодекса РФ |

| Помимо финансовой ответственности поручитель рискует своей кредитной историей: недобросовестное отношение заемщика к выполнению своих долговых обязательств портит не только его кредитную историю, но и поручившихся за него людей. | Поручитель в праве выдвигать возражения против требований кредитной организации, если им в одностороннем порядке нарушаются условия по кредитному договору или договору поручительства. |

| Если поручитель отказывается платить по долговым обязательствам заещика, то согласно постановлению суда может быть наложено взыскание имущества поручителя для покрытия долга и внесен запрет на выезд за рубеж. | После исполнения обязательств по кредиту, поручитель имеет право подать в суд на заемщика с требованием возмещения всех своих расходов. |

Срок действия поручительства

Гарант дает согласие поручиться за основного заемщика и тем самым подтверждает, что берет на себя ответственность за возврат банку полной суммы долга с процентами в указанные сроки. Ответственность поручителя заканчивается, если:

- прекратилось действие договора кредитования;

- отсутствует запись о том, какое время гарант будет ручаться за основного заемщика (по умолчанию это год с даты последнего платежа);

- акт кредитования был изменен без уведомлений поручителя.

Также поручительство не грозит никакой ответственностью, если с даты последнего платежа прошло 3 года и более, и банк с исковыми требованиями в суд не обращался. Завершается установленный нормами срок исковой давности.

Порядок прекращения поручительства по кредиту

Гарант по закону имеет право расторгнуть соглашение, если возникнет такая потребность. Процедуру регулирует ст. 367 ГК РФ. Согласно ее условиям, перестать быть гарантом можно в таких ситуациях:

- Обязательства прекратили свое действие, должник полностью рассчитался перед банком.

- В договор были внесены изменения, о которых поручитель ничего не знает.

- Ссуда с процентами перешла к ответственному лицу, поручитель не дал согласие на продление договора после получения уведомления.

- Банк не принял исполнение долговых обязательств должным образом.

- Сроки действия договора поручительства истекли.

- Кредитор не направил официальное требование исполнить обязательства по задолженности с истекшими сроками давности в течение года.

Поручительство – законодательная процедура, которая предполагает разделение финансовых обязательств перед банком между группой лиц в ситуациях, когда основной заемщик перестает в должных объемах выполнять взятые ранее на себя обязательства. Гарант несет не формальную, а реальную ответственность по чужому долгу.

Как оспорить или прекратить договор поручительства?

Поручитель — человек, несущий ответственность по исполнению обязательства полностью или в части в рамках кредитного договора в случае, когда непосредственно сам заемщик не может по каким-либо причинам эту самую ответственность нести.

Сам факт привлечения к такой ответственности не самая приятная новость для поручителя, поскольку не приобретая никакой имущественной выгоды, не будучи виноватым, он должен понести материальные убытки. По этой причине очень часто появляется желание отказаться от договора поручительства или прекратить его.

Содержание статьи:

ВНИМАНИЕ: наш адвокат по защите поручителей в Екатеринбурге поможет Вам оспорить или расторгнуть договор поручительства: профессионально, на выгодно согласованных с Вами условиях и в срок. Звоните уже сегодня!

Односторонний отказ от договора поручительства

Для того, чтобы отказаться от договора поручительства после его заключения необходимы веские основания, указанные в Гражданском кодексе РФ, такие как:

- истек срок действия договора (если срок поручительства не установлен договором, поручительство считается прекращенным при условии, что кредитная организация в течение 1 года со дня погашения кредита не подаст иск на поручителя);

- предмета поручительства больше нет (на пример, когда задолженность по кредиту полностью погашена);

- задолженность по кредитному договору передана другому лицу без согласия на это поручителя;

- банк не признает приемлемым исполнение заемщика и поручителя своих обязательств по выплате кредита (в этом случае поручитель имеет право обратиться в суд о прекращении договора поручительства, предоставив документально зафиксированный отказ кредитной организации (например, отказ в досрочном погашении кредита).

Важно понимать, что смерть или реорганизация юридического лица — заемщика не позволяет отказаться от договора поручительства.

Как оспорить договор поручительства?

Оспорить договор поручительства возможно следующими способами:

- путем подачи искового заявления, в том числе встречного характера, о признании недействительным договора поручительства полностью или в части отдельных его положений;

- путем доказывания несоответствия закону или условиям договора поручительства предъявляемых банком требований к поручителю;

- путем признания недействительным кредитного договора, заключенного заемщиком, полностью или частично. После чего заявить требование о прекращении поручительства в связи с прекращением существования основного обязательства.

ВАЖНО: спор по договору поручительства выигранный с помощью нашего адвоката может полностью прекратить все возможные взыскания с поручителя со стороны кредитного учреждения

Подсудность спора по договору поручительства

На практике нередко возникают вопросы о подсудности по данной категории дел.

Вы, как поручитель, в случае оспаривания договора, по общему правилу должны подать исковое заявление по месту нахождения ответчика (кредитной организации). В случае, если в Вашем договоре указано место его исполнения, иск также может быть подан в суд по месту исполнения такого договора.

Также статьей 32 ГПК РФ установлено, что стороны могут по соглашению между собой изменить территориальную подсудность до принятия дела судом к производству.

ПОЛЕЗНО: поручить оспаривание сделки поручительства Вы можете нашему адвокату, который имеет опыт в данных делах по спору с банком

Основания для расторжения поручительства

Договор поручительства может быть расторгнут:

- если договор был заключен с нарушением закона. По данному основанию частым аргументом является отсутствие в договоре поручительства подписи второго супруга. Следует иметь ввиду, что в силу ст. 35 Семейного кодекса РФ согласие супругов на заключение договоров поручительства не является обязательным. Отсутствие имущества и необходимых материальных ресурсов у поручителя на момент заключения договора также не может являться весомым основанием для расторжения договора, так как при заключении которого поручитель действует на свой страх и риск, вследствие чего обязанность по оценке степени риска лежит исключительно на поручителе. Ссылка на то, что вы формально подписали договор, не вдаваясь в его подробности и содержание, также не будет иметь правового значения.

- если договор был заключен под влиянием обмана, насилия или угрозы. Здесь важно понимать, что одних слов про неправомерные действия заемщика или банка для суда будет недостаточно. Необходимо приводить документальные доказательства.

- если договор был заключен под влиянием существенного заблуждения. Оспаривание договора по данному основанию является сложным, поскольку доказывать приходится наличие субъективных факторов. В данном случае необходимо опираться на любые характеристики личности (возраст и другие особенности поручителя), приведшие к заключению договора под влиянием заблуждения. При этом, сам источник заблуждения не имеет важного значения, это может быть, как собственная вина, так и информация, получаемая от заемщика, либо от кредитной организации.

- если заемщиком или поручителем является недееспособное лицо (при этом имеется соответствующее решение суда).

ИНТЕРЕСНО: читайте, как с помощью банкротства поручителя можно снять с себя все бремя кредитных обязательств и начать жить с чистого листа

Признание договора поручительства незаключенным

Договор поручительства считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора в письменной форме. Таким образом, признать договор незаключенным можно, если установить, что договор не был подписан конкретным лицом. Для установления данного факта проводят почерковедческую экспертизу, результаты которой позволяют сделать вывод о том, подписывал ли конкретный человек договор или нет.

Договор поручительства считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора в письменной форме. Таким образом, признать договор незаключенным можно, если установить, что договор не был подписан конкретным лицом. Для установления данного факта проводят почерковедческую экспертизу, результаты которой позволяют сделать вывод о том, подписывал ли конкретный человек договор или нет.

В соответствии с положениями статьи 361 ГК РФ существенными условиями договора поручительства являются:

- сведения о лице, за которое дается поручительство;

- сведения об обязательстве, по которому предоставлено поручительство.

Однако отсутствие в договоре поручительства некоторых важных условий, относящихся к размеру или сроку исполнения обязательства, размеру процентов, не всегда говорит о незаключенности договора. Так как зачастую условия обеспеченного обязательства могут быть описаны с достаточной степенью определенности, позволяющей точно установить, какое именно обязательство было либо будет обеспечено поручительством, либо в договоре поручительства есть ссылка на договор, регулирующий обеспеченное обязательство и содержащий соответствующие условия.

Последствия признания договора поручительства недействительным

Главным последствием признания договора поручительства недействительным является возвращение кредитной организацией всего полученного поручителю.

Если же поручитель еще не успел исполнить своего обязательства по договору, то кредитор лишается возможности предъявлять требования к поручителю, так как считается, что поручительство не возникло.

Следует помнить, что последствия признания недействительным данного договора распространяются исключительно только на отношения поручителя и кредитора. Это означает, что поручитель не может требовать денежных средств непосредственно от заемщика, уплаченных за него кредитору.

Таким образом, вопросы, связанные с расторжением договора поручительства и признанием его недействительным, являются достаточно непростыми и требуют глубоких знаний законодательства и судебной практики. Однозначно определить, будет ли достигнут желаемый результат нельзя, однако увеличить свои шансы всегда можно, прибегая к услугам наших профессионалов по кредитным делам, имеющих большой опыт в ведении подобных дел.

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Как расторгнуть договор поручительства по кредиту

Поручительство — большая ответственность. К сожалению, не все граждане, соглашаясь на эту роль, понимают ее суть. Уже после может наступить осознание того, что не нужно было соглашаться помогать заемщику, но ничего не изменить, соглашение уже действует. К сожалению, расторжение договора поручительства — дело не всегда возможное.

Бробанк.ру рассмотрел основные аспекты. Мы расскажем, как расторгнуть договор поручительства по кредиту, всегда ли это возможно. Что делать, если банк не позволяет отменить договор, а заемщик перестал платить. Часто поручители сталкиваются с проблемами, о которых даже не задумывались при подписании договора.

Зачем нужен поручитель

Прежде чем рассматривать варианты отмены договора, изучим, для чего вообще банку и заемщику нужен поручитель. После этого станет понятным, почему расторжение договора поручительства по кредиту — непростая, а порой и вовсе невыполнимая задача.

Обычно второй участник сделки требуется при оформлении крупной ссуды. Банку нужны дополнительные гарантии возврата средств, поэтому он просит пригласить человека, который ручится за основного заемщика.

Заемщику же нужен поручитель для увеличения суммы выдачи и вероятности одобрения. Это особо актуально, если кредит нужен, а кредитная история заявителя содержит негативные факторы. Тогда поручительство станет инструментом повышения лояльности банка.

Статья 363 ГК РФ объясняет, какую ответственность несет поручитель:

- поручитель и заемщик несут идентичную, солидарную ответственность за выплату кредита. Не платит заемщик — банк давит на поручителя. Исключения — субсидиарная форма ответственности, но на практике она почти не встречается;

- при совершении просрочки бремя выплат процентов, пеней и юридических издержек также ложится на плечи поручителя, ровно как и на заемщика.

Если подытожить, то все то, что должен основной заемщик, по факту должен и поручитель. Для этого банк его и позвал — чтобы в случае неуплаты долга заемщиком обратиться ко второму участнику сделки и требовать деньги и с него. При этом при организации судебного процесса деньги также будут требовать с обеих сторон.

Когда возможно прекращение обязательств

К сожалению, прийти в банк и просто так сказать, что вы отказываетесь быть поручителем, невозможно. Никто не примет заявление, не будет его рассматривать. Соглашение уже есть, и расторжение договора поручительства в одностороннем порядке просто невозможно. Исключения есть, но они не такие, какими их хотят видеть разочаровавшиеся в своем решении поручители.

Статья 367 ГК РФ четко разъясняет ситуации, когда договор поручительства может быть аннулирован:

- обязательство выполнено, то есть обеспечивать сделку больше не нужно, кредит закрыт в полном объеме. При этом закрытие кредита может быть связано со страховым случаем;

- если долг без ведома поручителя был переведен на другое лицо. Например, если речь об автокредите, такое может случиться: для снятия обязательств может произойти замена заемщика. Бывает такое и с ипотекой, допустим, когда собственники-супруги делят имущество;

- в договоре указывается срок поручительства, в этот период оно и действует. Если этот срок не указан, что случается чаще всего, после окончания периода выплаты ссуды по графику у банка есть 1 год, чтобы подать иск к поручителю.

Все. Больше причин отмены договора поручительства закон не предусматривает. Даже смерть заемщика не станет таким поводом. В этом случае второму участнику сделки придется выполнить обязательство, но после можно обратиться с иском к наследникам основного заемщика, если они имеются.

Если происходят изменения начальных условий кредитования, например, проводится реструктуризация, это не становится поводом для расторжения договора с поручителем. Но отвечать в случае чего он будет на прежних условиях.

Как расторгнуть договор поручительства с банком

Если причина расторжения договора соответствует нормам ГК РФ, можно смело обращаться в банк и писать заявление. Предварительно лучше позвонить на горячую линию кредитора, чтобы точно узнать, в какой офис можно обратиться, какие документы для этого требуются.

В целом сложностей возникнуть не должно: банк рассмотрит заявление и вынесет положительное решение, если причина соответствует ГК РФ 367. Если вдруг случится так, что банк отказал в вашем праве, придется искать защиты в суде. Но обычно проблем не бывает, так как банки работают в соответствии с нормами закона.

Замена поручителя

Это также возможный вариант выхода из ситуации, не противоречащий закону. Например, действующий поручитель сам решил оформить крупный кредит — ипотеку, и теперь действующее обязательство становится препятствием на пути одобрения. Дело в том, что банки рассматривают ситуацию так, словно поручитель выплачивает кредит, за который ручился.

Тогда по договоренности с банком и заемщиком нужно решить вопрос и заменить второго участника сделки на нового. Сложность — найти такого человека, он должен:

- соответствовать всем требованиям банка к основному заемщику по этой кредитной программе;

- собрать полный комплект документов, в который всегда входит справка о доходах;

- обладать положительной кредитной историей;

- быть согласным на эту роль.

Если такой человек найден, для начала обратитесь в банк, чтобы прояснить, как действовать в такой ситуации. Алгоритм не регламентирован, все происходит строго по усмотрению банка, по заданному им сценарию.

Если по итогу рассмотрения новый поручитель подойдет, будет составлено дополнительное соглашение к кредитному договору. После прежний поручитель избавится от обязательств.

Нельзя исключать, что банк не пойдет на эту операцию. Закон не обязывает его идти навстречу клиентам в этом отношении.

Если отказаться не удалось

Если не удалось расторгнуть договор поручительства, придется нести бремя обязательство ровно до того момента, пока кредит не будет погашен. К сожалению, не все заемщики весь долгий срок действий ссуды честно выполняют свои обязательства и не подводят поручителя.

Когда основной заемщик перестает платить, процесс взыскания организовывается в сторону обоих участников сделки — для этого и был нужен поручитель. Если начнется начисление пеней, обязанность их платить ляжет и на поручителя.

Кредитная история поручителя также портится, поэтому лучше стараться избежать серьезных просрочек.

Кроме обязательств у поручителя есть и права, которые прописаны в ГК РФ 365:

- если поручитель закрыл долг за основного должника, ему переходят права кредитора. То есть теперь он может обратиться в суд и попытаться вернуть свои деньги;

- банк обязан передать поручителю в случае гашения им долга все документы на это обязательство.

Да, прав совсем не много, и оба они сводятся к одному и тому же моменту. Но все же это существенно. У поручителя есть шанс вернуть свои кровные, пусть этот шанс и не такой большой.

Сто раз подумайте, прежде чем соглашаться на такую роль, она слишком финансово опасна. Поручитель ничего не получает, но при этом несет обязанности и не может по своему желанию расторгнуть договор.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 10

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: