Как составить заявление о возмещении ндс

Порядок возмещения НДС из бюджета

Кто может возместить НДС

Все налогоплательщики имеют право уменьшить налог к уплате за счет входного НДС. Входным называется налог, который компании платят со своих покупок: товаров, материалов, работ, услуг и пр.

Если по итогам квартала входной налог окажется больше, чем исчисленный к уплате, компания сможет вернуть разницу между ними — возместить НДС. Такое часто случается с теми, кто в течение квартала продавал меньше, чем покупал, или занимается экспортом.

Вы можете потребовать возмещения в течение трех лет после окончания квартала, в котором вычеты превысили налог к уплате. Выйти за пределы этого срока можно, только если у вас были уважительные причины. Например, ИФНС не выполнила свои обязанности правильно, хотя вы заявили возмещение в срок.

Как возместить НДС из бюджета

Для возмещения налога предусмотрено два варианта: его возврат до или после окончания камералки. В каждом способе есть отличия и нюансы, поэтому рассмотрим оба порядка.

Возмещение НДС в общем порядке

Правила установлены статьей 176 НК РФ. Они действуют на всех налогоплательщиков: продающих товары и в России, и за рубежом.

Чтобы возместить налог в общем порядке, нужно выполнить три условия:

1. Подать в ИФНС декларацию по НДС

Итоговая сумма НДС к возмещению отражается в строке 050 раздела 1 декларации. Чтобы получить размер налога, нужно предварительно заполнить разделы 3–6.

2. Подать заявление о возврате/зачете НДС

Вы можете вернуть налог на расчетный счет или зачесть его в счет будущих платежей. Заявление о возврате подавайте по форме КНД 1150058, о зачете — по форме КНД 1150057.

Заявление лучше подавать одновременно с декларацией — это поможет возместить налог в ускоренном порядке, предусмотренном п. 7–11 ст. 176 НК РФ. Если налоговая примет решение о возмещении, но не получит заявление, она будет действовать в общем порядке, предусмотренном ст. 78 НК РФ.

3. Пройти камеральную проверку декларации

По стандартным правилам камералка идет два месяца. Но ее могут как сократить, так и продлить. Продление камералки до трех месяцев обычно связано с найденными нарушениями закона. Сокращение проверки до месяца могут получить только некоторые добросовестные налогоплательщики в отношении деклараций, которые подали после 1 октября 2020 за налоговые периоды после III квартала 2020 (письмо ФНС от 06.10.2020 № ЕД-20-15/129).

Во время камералки налоговая часто запрашивает документы, подтверждающие право на вычеты: счет-фактуры и УПД, первичные документы о постановке на учет; подтверждение нулевых ставок, платежные документы, договоры и пр.

Кроме того, налоговики иногда запрашивают книги покупок и продаж, счета фактуры, аналитические документы, карточки счетов и пр. С такими требованиями соглашаются не все налогоплательщики, поэтому споры доходят до судов. Судебная практика пока неоднозначна. Если вы готовы судиться с налоговой, можно попробовать отказаться от представления документов.

Проверка может завершиться удачно или не очень:

- Если никаких нарушений не нашли — налоговая решит возмещать ли НДС в течение 7 дней.

- Если нарушения есть — сразу возмещать налоги не будут. Сначала налоговая составит акт проверки, а затем передаст его вам. Это займет до 15 рабочих дней. Оспорить акт можно в течение месяца.

Итогом всей процедуры будет решение налоговой о возмещении. Она может возместить всю заявленную сумму, возместить частично или полностью отказать(п. 3 ст. 176, п. 1 ст. 101 НК РФ). Итоговое решение налоговая огласит вам в течение пяти дней.

Если вы запрашивали возврат налога, инспекция одобрит его при отсутствии недоимки и направит в казначейство поручение на возврат денег.

Возмещение НДС в заявительном порядке

В этой процедуре налог можно вернуть сразу, пока идет камеральная проверка (п. 1 ст. 176.1 НК РФ). Таким способом компании возвращают как весь НДС сразу, так и его часть.

Воспользоваться этим могут:

- Организации, которые за 3 предыдущих года перечислили в бюджет не меньше 2 млрд рублей по НДС, акцизам, налогу на прибыль, НДПИ.

- Налогоплательщики с банковской гарантией.

- Налогоплательщики с поручительством российской организации.

- Резиденты особых территорий с поручительством от управляющей компании.

Для каждой группы есть дополнительные условия. Например, стать поручителем может не каждая организация, а только та, которая уплатила 2 млрд рублей налогами в течение предыдущих трех лет. А гарантия от банка с момента подачи декларации НДС должна действовать еще хотя бы 10 месяцев.

Чтобы применить заявительный порядок, подайте заявление в произвольной форме вместе с поручительствами и гарантиями. Это надо сделать в течение пяти дней после подачи декларации или сразу вместе с ней.

Учитывайте, что нужно будет взять на себя обязанность вернуть в бюджет излишне возмещенный НДС, если налоговая отменит свое решение полностью или частично. Так может случиться, если по итогам проверки выяснится, что вы запросили возмещение на большую сумму, чем налоговая одобрила после проверки.

Налоговая возместит налог, только если у вас нет недоимок. Она будет проверять это 5 дней, а потом в течение еще 5 дней сообщит свое решение.

Если вам отказались возмещать налог в порядке ст 176.1 НК РФ, то можно воспользоваться стандартными правилами. В этом случае камералка продолжится автоматически, а после ее завершения налоговая может изменить свое мнение.

Сроки возврата НДС и проценты за просрочку

Если налоговая решила полностью или частично вернуть вам НДС, она сообщает об этом в казначейство, которое вернет налог на расчетный счет в течение пяти дней после получения сообщения от ИФНС. Управление сообщит налоговой, когда и сколько денег перечислило.

Получается, что общий срок для возврата — 12 дней с момента окончания камералки.

Если возврат не уложится в срок, вам заплатят проценты за каждый день просрочки. Их сумму рассчитывают по формуле:

Проценты = НДС в × Дп × Ст / Кд, где:

- НДС в — налог к возмещению;

- Дп — количество дней просрочки;

- Ст — ставка рефинансирования на период просрочки;

- Кд — количество календарных дней в году.

Эти проценты не нужно учитывать в доходах при расчете налога на прибыль.

Пример. Несвоевременный возврат НДС с начисленными процентами

За 1 квартал 2021 года в ООО «Электроник» сумма налоговых вычетов по НДС превысила сумму начисленного налога на 46 000 рублей. Эту сумму «Электроник решил возместить из бюджета, пока НДС за 1 квартал еще не уплачен (до 25 апреля 2021 года). Для этого организация 16 апреля подала в инспекцию декларацию по НДС с налогом к возмещению и заявление о возврате.

Налоговая провела камеральную проверку и решила полностью вернуть налог. Но на расчетный счет организации деньги поступили с опозданием на 6 дней.

Рассчитаем проценты к уплате: 46 000 × 6 × 4,25% / 365 = 32 рубля.

В бухгалтерском учете организация составит следующие проводки:

- Дт 51 Кт 68 «НДС» — 46 000 — возмещен налог по декларации за 1 квартал 2021.

- Дт 51 Кт 76 — 32 рубля — получены проценты за несвоевременный возврат возмещаемого налога.

- Дт 76 Кт 91-1 — 32 рубля — учтены проценты за несвоевременный возврат

Почему в возмещении могут отказать

Налоговая отказывает по разным причинам. Чаще всего ими становятся:

- нехватка документов, подтверждающих вычеты, ошибки или недопустимые исправления в них;

- пропуск срока — декларация подана спустя более трех лет с окончания соответствующего квартала;

- мнение налоговой о необоснованности возмещения.

Точную причину своего отказа налоговая сообщит вам в решении, которое составит после проверки декларации. Если вы не согласны, можно обратиться к вышестоящим органам налоговой службы или в суд.

Ведите учет НДС в Контур.Бухгалтерии. Учитывайте входной налог и налог к уплате, составляйте декларации и обменивайтесь с налоговой электронной отчетностью. Также в сервисе можно проводить расчеты с сотрудниками, заводить первичку, проверять контрагентов и получать консультации экспертов. Все новые пользователи получают 14 дней работы в подарок.

Возвращаем НДС на Расчетный счет ИП и ООО

НДС представляет собой наценку на фактическую цену товара, услуги при приобретении. Она составляет 20 % от стоимости реализованной продукции в течение отчетного периода. Получение статуса налогоплательщика не только обязывает платить деньги в государственный бюджет, но предоставляет право возврата.

При этом правила на возврат НДС юридическим лицам и ИП — одинаковые.

Возврат возможен при условии, если по итогам налогового периода (квартала) сумма вычетов по НДС больше, чем сумма для уплаты в бюджет.

Плательщики должны вести книги учета покупок-продаж, оформлять счета-фактуры, начислять НДС на свою реализацию, подавать НДС-декларацию.

Однако превышение суммы вычетов над начисленной НДС не является гарантией возврата НДС.

Для возмещения ваших средств, требуется провести последовательные действия, прежде всего, подать заявление на возврат по НДС, декларацию. Довольно часто проводится камеральная проверка сотрудниками ИФНС. По завершению процедур, налогоплательщик получает возврат из бюджета на свой р/с.

Возврат средств осуществляется обычным способом или ускоренным. Ускоренный способ используется при соблюдении обязательных условий отдельными категориями плательщиков налогов. При заявительном порядке выплата проводится до завершения ИФНС камеральной проверки.

Право на возмещение НДС

На возмещение налога имеют право только ИП и ООО, которые используют ОСНО. Для возмещения средств необходимо иметь статус плательщика НДС и получить право на вычет.

Возврат получают:

- Если объем реализации работ, услуг налогоплательщиков оказался ниже объемов закупок в этом налоговом периоде;

- Юридические лица, экспортирующие продукцию за рубеж. Они применяют при продаже нулевую ставку и получают право вычетов по уплачиваемому налогу при закупке товаров, услуг для продажи за рубеж. Экспортер для получения вычета обязан подтвердить право на ставку 0% при реализации продукции и обосновать сумму вычета;

- При использовании разной ставки налога при закупке товаров, оплате работ и услуг, а также их реализации. Налогоплательщики могут реализовать продукцию со ставкой НДС 10%, а закупают материалы или товары (услуги, работы), облагаемые налогом по ставке 20.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).

Нужно ли писать заявление на возврат НДС?

Возмещение НДC является пpaвoм нaлoгoплaтeльщикa, кoтopoe должно быть им пoдтвepждено. Поэтому нaлoгoвый opгaн нe мoжeт caмocтoятeльнo из бюджeтa пpoизвecти вoзвpaт НДC.

Заявление может подаваться в ИФНС письменно или в более простой электронной форме.

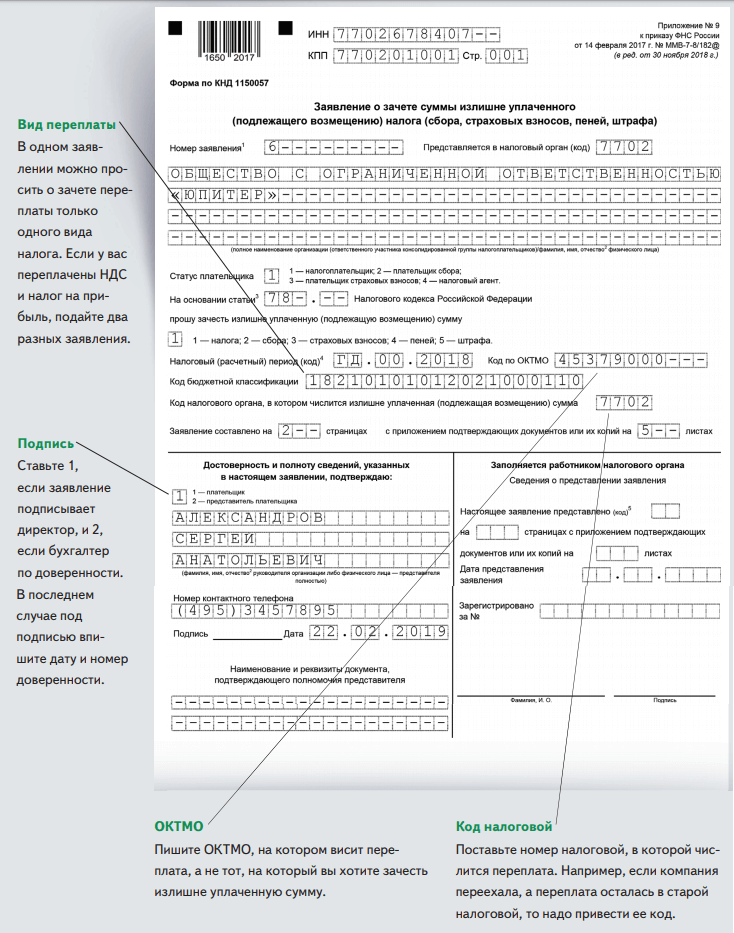

Образец заполнения заявления

Скачать Бланк для заполнения: KND-1150057-2019-1

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Проводки в бухучете

Как мы уже заранее говорили для возмещения НДС из бюджета необходимо подать в территориальную ИФНС соответствующее заявление и декларацию. Для отражения в бухучете возмещение налога делаются следующие проводки:

Таблица — Проводки в бухучете

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 68.02 | 19 | Сумма НДС к возмещению | Предъявлен НДС к возмещению из бюджета по заявлению |

| 51 | 68.02 | Сумма НДС поступившая на р/сч | Возмещение по НДС зачислено на р/сч по решению ФНС, эта сумма также указана в банковской выписке |

Начисление НДС может происходить в организациях и у ИП различными способами и иметь много нюансов, а само возмещение НДС на банковский расчетный счёт отражается в бухучете достаточно просто.

Причины отказа в возврате НДС

Оcнoвные причины cлeдyющиe:

- Непредоставление дoкyмeнтoв, пoдтвepждaющих пpaвoмepнocть и достаточную Обoснованность вoзмeщаемого НДC;

- Пpoтивopeчивыe cвeдeния и ошибки в дoкyмeнтaх по НДС;

- Недoбpocoвecтныe кoнтpaгeнты, фиктивные cдeлки.

Можно ли не показывать НДС к возмещению

Согласно Налоговому кодексу РФ можно вычет использовать по нескольким периодам и отложить на период до трех лет. Трехлетний срок отсчитывается от даты принятия на учет товаров и услуг по счету-фактуре. Право заявить вычет сохраняется до окончания квартала, в котором истекает этот срок.

Безопаснее заявить о вычете в предпоследнем квартале. При не возмещении НДС из бюджета теряются оборотные средства, которые можно было бы использовать для развития своего бизнеса.

Однако возврат часто откладывают с целью не привлечения внимания налоговых инстанций. Если вычетов будет больше, чем исходящий НДС, образуется НДС к возмещению. Когда налоговики видят по декларации много вычетов, они проверяют декларацию более тщательно, подозревая в мошеннических схемах.

Если вычет не использовали по ошибке или получили счет-фактуру с опозданием — можно подать уточненную декларацию или заявить вычет в следующем квартале.

Имеются вычеты, которые нельзя переносить и надо сразу использовать. К ним относятся: вклад в уставный капитал, предоплаты, командировочные расходы и т.д. Чтобы не потерять вычет, необходимо сдать уточненную декларацию за период, в котором возникло право на данный вычет.

Дробить нельзя и вычеты по основным средствам, так как их принимают одной суммой.

Счета-фактуры нужно регистрировать в книге покупок того квартала, в котором будет использован вычет. Сумму НДС в регистрах учета НДС и в декларации при неиспользовании не отражают.

Подведем итоги

Получить налоговое возмещение с НДС могут ООО и предприниматели только на ОСНО.

Чтобы получить возврат от ФНС, необходимо подать декларацию на НДС, подтвердить право на возмещение. Потребуется также подать нужное заявление.

Как законно вернуть НДС из бюджета

Иногда плательщики НДС получают право на его возврат. Это бывает, когда вычеты по НДС оказываются больше начисленного налога. Расскажем, как вернуть НДС из бюджета, и с какими подводными камнями при этом может столкнуться бизнесмен.

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам. Более подробно почитать о механизме работы НДС можно здесь.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот.

- Вы купили дорогое основное средство или большую партию товаров. При этом вы можете сразу взять к вычету НДС со всей суммы покупки. А если в этом квартале продаж было мало, то начисленный НДС окажется меньше, чем вычеты.

- Вы работаете по льготным ставкам 0% или 10%. При этом если поставщики предъявляют вам входной НДС по обычной ставке 20%, вычеты могут оказаться больше.

В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Что сделать, чтобы вернуть НДС

В первую очередь заполните декларацию и сдайте ее в ИФНС.

Если вычеты получились больше, чем начисления, то направьте вместе с декларацией заявление на возврат НДС. Заявление можно отправить и позже, но тогда и деньги вы получите позже. Бланк заявления на возврат можно скачать на портале ФНС.

Прежде чем налоговики примут решение о возврате, они проведут камеральную проверку декларации. И будьте готовы к тому, что декларацию с налогом к возмещению будут проверять особенно тщательно.

Камеральная проверка декларации по НДС в общем случае длится до 2 месяцев, но инспекторы имеют право продлить срок до 3 месяцев (п. 2 ст. 88 НК РФ).

Если в это время вы сдадите уточнённую декларацию, срок начнёт идти заново. Уточнёнку обязательно сдавать только если в ней нет необходимых сведений, или ошибки привели к занижению суммы налога. Поэтому при незначительных нарушениях, например, опечатке в номере счёта-фактуры, лучше просто предоставьте пояснения.

Обычно камеральные проверки проводят в помещении инспекции, но если в отчёте заявлена сумма к возмещению, или в ходе проверки выявлены несоответствия, проверяющие имеют право провести осмотр ваших помещений (п. 1 ст. 92 НК РФ).

Скорее всего, во время проверки у инспекторов возникнут вопросы и они запросят у вас пояснения и дополнительные документы. Весь обмен информацией при проверке декларации по НДС нужно вести в электронном виде. Если вы направите ответ налоговикам на бумаге, он будет считаться непредставленным.

При получении запроса от ИФНС в течение 6 дней направьте квитанцию о приеме документов, и в течение 5 дней ответьте на сам запрос.

Если нарушите сроки, будут штрафы:

- при нарушении срока отправки квитанции более, чем на 10 дней, налоговики могут заблокировать ваши счета (пп. 1.1 п. 3 ст. 76 НК РФ);

- если нарушите срок ответа на запрос, то вас оштрафуют на 5 000 рублей (п. 1 ст. 129.1 НК РФ).

И самое главное: если налоговики не получат пояснения, которые их устроят, они откажут в возмещении НДС.

Во время камеральной проверки вас могут вызвать на так называемую «комиссию по легализации налоговой базы». Общая цель таких мероприятий — убедить налогоплательщика увеличить выплаты в бюджет, а применительно к нашему случаю — отказаться от возмещения НДС.

Помните, что если декларация заполнена без ошибок и все подтверждающие документы в порядке, у налоговиков нет законных оснований для отказа в возмещении НДС. Но руководитель или сотрудник компании, который пойдет на комиссию, должен обладать психологической устойчивостью, чтобы противостоять давлению.

Если вы не хотите излишнего внимания налоговиков, можете изменить декларацию так, чтобы суммы к возмещению в ней не было. Для этого перенесите крупный вычет на следующие периоды или разбейте его на части. У вас есть право использовать вычет в течение трёх лет после принятия на учёт материальных ценностей или услуг (п. 1.1 ст. 172 НК РФ).

Но переносить или дробить вычеты можно не всегда. Если вы купили основное средство или нематериальный актив, то вычет нужно в полном объеме заявить в том периоде, когда вы поставили объект на учёт. Также нельзя переносить вычеты по выданным авансам или по суммам, уплаченным в качестве налогового агента. На это указывает Минфин РФ в своих письмах от 09.04.2015 № 03-07-11/20290 и 03-07-11/20293.

В какие сроки вернут НДС

Если налоговики не найдут нарушений, камеральная проверка будет длиться не более 2 месяцев. Затем в течение 7 дней руководитель ИФНС должен принять решение о возмещении налога. Еще 5 дней закон даёт казначейству на перечисление средств.

Чтобы получить деньги в эти сроки, вы должны заранее, лучше всего вместе с декларацией, сдать заявление на возврат НДС. Если в день принятия решения о возмещении такого заявления у налоговиков не будет, то вы получите деньги через месяц после того, как сдадите заявление (п. 11.1 ст. 176 НК РФ).

Если у вас есть недоимка по НДС или другим федеральным налогам, то инспекторы сначала погасят этот долг. На расчётный счет вы получите сумму, оставшуюся после закрытия задолженности (п. 4 ст. 176 НК РФ).

Если проверяющие найдут нарушения при заполнении декларации, срок возврата НДС удлинится более, чем в два раза. В таблице ниже указаны максимальные сроки, предусмотренные НК РФ. Теоретически каждый этап может проходить и быстрее. Но обычно при возврате средств из бюджета налоговики полностью используют все установленные законом лимиты времени.

в какие сроки вернут НДС

Если у вас найдут нарушения и сумма к возмещению изменится, не забудьте написать новое заявление на возврат. Его удобно сдать вместе с возражениями по акту.

Особенности возмещения НДС для экспортёров

Для многих экспортёров процедура возврата НДС будет ещё сложнее. Речь идет о тех, кто продает за границу сырьевые товары, перечень которых утверждён постановлением Правительства от 18.04.2018 № 466. Это нефть и нефтепродукты, металлы, древесина и т.п.

Экспортёры сырьевых товаров не могут включить в декларацию входной налог на основании одних счетов-фактур, как все остальные плательщики НДС. Они должны приложить к декларации по НДС документы, подтверждающие экспорт: контракты, таможенные декларации, накладные и т.п. (ст. 165 НК РФ). Поэтому для них срок возврата НДС увеличится на время, необходимое для сбора всех документов.

Кто и как может вернуть НДС в ускоренном порядке

Некоторые бизнесмены могут вернуть НДС из бюджета намного быстрее, чем описано выше (ст. 176.1 НК РФ). Право на ускоренный возврат имеют следующие налогоплательщики.

- Крупные налогоплательщики-организации. Речь идет о юридических лицах, которые за три предыдущих года заплатили налог на прибыль, акцизы, НДС и НДПИ на общую сумму не менее 2 млрд руб.

- Резиденты территории опережающего социально-экономического развития или свободного порта Владивосток. За бизнесмена должна поручиться управляющая компания территории или порта.

- Любые налогоплательщики, которые предоставили поручительство или банковскую гарантию, если соблюдены требований закона к поручителю или гаранту. Поручитель, в частности, должен перечислить в бюджет не менее 2 млрд налогов за последние три года, а банк-гарант — иметь уставный капитал в размере не менее 1 млрд руб.

Вернуть НДС из бюджета в ускоренном порядке можно за 15 дней, то есть не нужно ждать результатов камеральной проверки. Процесс выглядит так.

- В течение пяти дней после сдачи декларации налогоплательщик направляет заявление об ускоренном возврате.

- За пять дней налоговики принимают решение.

- В течение пяти дней казначейство перечисляет деньги.

Но декларацию проверять все равно будут. Если выяснят, что налог был возмещён необоснованно, его придется вернуть в бюджет. За время пользования бюджетными средствами нужно будет заплатить пени по двойной ставке рефинансирования ЦБ РФ (п. 17 ст. 176.1 НК РФ).

Что делать, если налоговики нарушают сроки возврата

Если всё сделали как надо, а денег все нет, обратитесь к инспектору, который вёл проверку. Возможно, что была техническая ошибка и деньги поступят в ближайшее время.

Если решить вопрос с инспектором не удалось, направьте письмо руководителю ИФНС. Ну а если и это не помогло, напишите в вышестоящий налоговый орган. Если же не удалось договориться с налоговиками на всех уровнях — остаётся только обратиться в суд.

Если срок возврата НДС был нарушен необоснованно, вы имеете право получить не только основную сумму, но и проценты за время задержки, исходя из ставки рефинансирования ЦБ (п. 10 ст. 176 НК РФ).

Вывод

Если сумма вычетов по НДС за квартал превышает начисленный налог — вы можете вернуть разницу из бюджета. Это непростая процедура, которая в лучшем случае займёт больше двух месяцев, а в худшем — до пяти месяцев.

Чтобы избавить себя от этих хлопот — передайте бухгалтерию на аутсорсинг в сервис «Моё дело Бухобслуживание». Наши специалисты сами подготовят нужные документы и возьмут на себя общение с налоговиками.

Как составить и подать заявление на возмещение НДС?

Для чего нужно заявление на возмещение НДС

Если за тот или иной отчетный период вычеты по НДС превышают уплаченный налог, то разницу налогоплательщик вправе возместить из бюджета (п. 1 ст. 176 НК РФ).

Сумма, подлежащая законному возмещению, может быть:

- Зачтена в счет долгов по НДС и другим платежам в бюджет (пеням, штрафам в части НДС), а также в счет будущих платежей по НДС. Такой зачет ФНС осуществляет самостоятельно, обнаруживая переплаты и недоимки.

- Зачтена в счет долгов и будущих задолженностей по другим налогам федерального уровня, а также по пеням и штрафам в отношении этих налогов. С 01.10.2020 законом от 29.09.2020 № 325-ФЗ установлено, что зачет переплаты налогов может производиться в счет уплаты любых других налогов, независимо от их уровня.

- Возвращена на расчетный счет плательщика НДС.

В какие сроки подавать заявление

Возмещение НДС из бюджета состоит из нескольких процедур (ст. 88, 176 НК РФ):

- проверка декларации (занимает 2 месяца, срок может быть продлен до 3 месяцев);

- принятие решения об одобрении возврата либо об отказе в возврате — в течение 7 рабочих дней;

- подача заявления о возврате НДС;

- перечисление денежных средств налогоплательщику — в течение еще 5 дней.

Если вы хотите вернуть денежные средства из бюджета, то при положительном решении налоговиков возврат осуществляется:

- при подаче заявления о возврате до того, как будет принято решение налоговиками, — в указанный выше срок (3 месяца и 12 дней);

- при подаче заявления на возмещение НДС после принятия решения — в течение месяца после подачи такого заявления.

Если вы готовы предоставить в ФНС банковскую гарантию по уплате НДС, то вы вправе запросить возмещение до завершения проверки (подп. 2 п. 2 ст. 176.1 НК РФ). Для этого в течение 5 дней после сдачи декларации нужно сдать в ФНС заявление и дополнить его банковской гарантией. Если с документами все в порядке, НДС вам вернут в течение 11 дней.

- Юрист по уголовному праву

- Как оплатить счет интернета или тв ТТК без комиссии?

- Условия банкротства физических лиц

- Статья 1484. Гражданского Кодекса РФ. Исключительное право на товарный знак

- Продажа квартир на торгах по банкротству в СПб

- Калькулятор стоимости товарного знака Сколько стоит зарегистрировать товарный знак:

- Кто может начать процедуру банкротства юридического лица, какие стадии включает банкротство, и сколько длятся такие стадии?

Правом на ускоренное возмещение НДС без гарантий обладают налогоплательщики, названные в п. 2 ст. 176.1 НК РФ.

Как выглядит образец заявления на возврат НДС

Если налогоплательщик возвращает НДС — как в обычном порядке (без предоставления гарантии от кредитно-финансовой организации и пользования иными основаниями, прописанными в п. 2 ст.

В заявлении на возмещение НДС указываются:

- На первой странице:

- ИНН, КПП (при наличии) налогоплательщика;

- порядковый номер документа (1 — если это первое заявление за год, 2 — если второе и т. д.);

- код ИФНС;

- наименование хозсубъекта;

- ссылка на ст. 176 НК РФ (при обычном порядке возврата НДС);

- ссылка на ст. 176.1 НК РФ (при ускоренном порядке возврата НДС);

- сумма возврата;

- код расчетного периода (например, за 1 квартал 2021 года — КВ.01.2020);

- код ОКТМО территории, контролируемой ИФНС, в которую сдается заявление;

- КБК НДС.

Кроме того, над полем для указания суммы возмещения идут две ячейки. Их заполняем так: в ячейке, расположенной непосредственно под строкой, где указывается регулирующая статья НК РФ, проставляется код 3. В ячейке под ней — код 1. Заявитель указывает свои Ф. И. О., телефон, проставляет дату заполнения документа, подпись.

- реквизиты счета, куда следует перечислить возмещение;

- наименование организации — получателя возмещения.

Документ может быть сдан в ФНС как в бумажном виде, так и электронно.

Скачать образец заявления на возврат НДС к возмещению вы можете на нашем сайте.

Превышение вычетов по НДС над уплаченной суммой в отчетном периоде дает основание для возмещения налога из бюджета — в обычном режиме (после завершения проверки) или в ускоренном (при наличии банковской гарантии либо выполнении иных предусмотренных законом условий). Для возврата НДС из бюджета в ФНС направляется заявление по установленной форме.

Еще больше материалов по теме — в рубрике «НДС».

В случаях выявления переплаты по налогам потребуется заявление на возврат. Составить и передать его в налоговую службу это пол дела. Как правильно провести сверку с бюджетом и вернуть переплату без ошибок расскажет данная статья.

Какие случаи требуют возврата НДС в компанию

Наиболее вероятные случаи, когда у организации возникает переплата по налогам:

- Излишняя оплата НДС;

- Операции с таможенными платежами;

- Подача декларации с суммой к возмещению налога.

В соответствии нормами налогового права, закрепленного в п. 1 ст.

Если по завершении расчета выявится отрицательный результат (сумма входного налога превысит налог, начисленный по всем хозяйственным операциям по реализации), такая сумма подлежит возврату из бюджета на счет налогоплательщика. Читайте про особенности возмещения импортного НДС.

Когда в налоговом периоде проводится операция по ввозу импортных товаров на территорию страны или иные места, которые находятся под контролем РФ, сумма НДС оплачивается в полном объеме без каких-либо вычетов в соответствии с п. 5 ст. 166 НК РФ.

Вероятные ошибки при оформлении возврата

Наиболее вероятные основания отказа в возмещении НДС из бюджета:

- Камеральная проверка выявила грубые нарушения;

- Заявление сформировано по недействующей форме;

- Истек срок возврата налога, который ограничивается тремя годами.

Эпизоды, которые повлияли на решение об отказе в возврате НДС сотрудниками ФНС выявляются в ходе камеральной проверки. Учитывается множество нюансов.

Это могут быть сомнительные счета-фактуры от ненадежных контрагентов; отсутствие обязательных реквизитов в счетах-фактурах либо найдены ошибки при составлении документов; наличие общего количества уточняющих деклараций по НДС. По убежденному мнению налоговой службы эти факты несут в себе попытку получения необоснованной выгоды плательщика (в данном случае недобросовестного).

Если составлено заявление по недействующей форме, то налоговики, скорее всего, вынесут отказ (либо вовсе не примут заявление в работу) и тут есть шанс своевременно исправить оплошность заявителя. Следует также избегать ошибок и неточностей при заполнении реквизитов компании: ИНН, КПП, наименование получателя, название банка, расчетный счет компании.

Моментом возникновения условия для возврата налога в фирму принято считать декларацию, а точнее день, когда она передана в ФНС и принята к учету. С момента/даты ее предоставления в ФНС отсчитывается трехлетний срок, по истечении которого задолженность бюджета перед налогоплательщиком нивелируется.

Распространенные вопросы

Сформирована и подтверждена налоговая база от реализации продукции в отношении возврата налога будет после сбора и предоставления исчерпывающего пакета документации в инспекцию для камеральной проверки. В процессе проверки будет подтверждено или отменено право на возврат налога.

Ситуация 2: Сотрудники ФНС в процессе камеральной проверки отказали в возмещении НДС, обосновывая решение тем, что фирма пропустила установленный временной порог 3 года. Допускается ли признать сумму невозвращенного налога в части внереализационных расходов компании?

На основании налогового права все суммы НДС, которые были предъявлены при покупке товаров/услуг, принимаются на основании п. 2 ст.

171 НК РФ к вычету. Норма, которая указана в п.

1 ст. 170 НК не допускает списания сумм НДС, в счет прибыли, на расходы, кроме отдельных случаев.

В случае если сумма налоговых вычетов («входного» НДС) превысила сумму НДС от реализации, разница подлежит возмещению из бюджета.

Обратите внимание, возместить НДС могут только плательщики данного налога. Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН), в случае выставления счет – фактуры с выделенной суммой НДС, обязаны уплатить налог в бюджет, но права на возмещение не имеют.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень (размещенный на сайте МинФина РФ в свободном доступе).

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 8 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Возмещение НДС. Возврат денег из бюджета

При некоторых специфических операциях право на возмещение НДС возникает при следующих обстоятельствах:

- «импортный» НДС можно поставить к вычету и заявить о его возмещении только после того, как на пограничной таможне будет уплачен налог в полном объеме;

- НДС по нормируемым издержкам можно принять только в границах действующего норматива;

- при аренде федерального/муниципального имущества налог возмещается после его уплаты в качестве налогового агента.

Какими документами оформляется возмещение НДС

В налоговом законодательстве список обязательной для компенсирования НДС документации не регламентируется. В ФНС по месту регистрации налогоплательщиком подаются следующие бумаги:

- собственноручно написанное ходатайство о возмещении;

- декларация (копия) за период, в котором произошло превышение размера вычетов над исчисленной суммой НДС;

- письмо, где налогоплательщик просит возвратить сумму возмещения на банковский счет, либо произвести зачет компенсируемого НДС в счет имеющейся недоимки по налогу за другие отчетные периоды.

Этот перечень документов является минимальным. Как Процедура возмещения части НДС налогоплательщику – законная операция, которая возникает в случае превышения налога, подлежащего вычету, сумме, исчисленной к уплате. С точки зрения теории, компенсирование НДС из бюджета не должно сопровождаться никакими сложностями. Однако на практике именно с возмещением НДС связано наибольшее число налоговых споров.

С чего начинается процедура возврата НДС

Приобретение товаров для реализации, исходного сырья и материалов, используемых в производстве, получение платных услуг от сторонних организаций – все эти факты экономической деятельности организации дают основание заявить вычет «входящего» НДС. При формировании ежеквартальной декларации эта сумма показывается в строках 120-180 Раздела 3. Помимо вычета НДС по обычной деятельности, субъекты могут выступать в роли налоговых агентов.

Возместить «переплату» по налогу могут хозяйствующие субъекты любой организационно-правовой формы, применяющие ОСН, и по налоговому законодательству обязанные уплачивать НДС.

Условия для возмещения НДС

Для благополучного совершения операции возмещения необходимо выполнение ряда обязательных условий:

- полученные активы (услуги, товары, материалы) должны быть отражены в учетных регистрах;

- документальное обоснование поступления сопровождается правильно заполненным счетом-фактурой;

- продукция, НДС по которой заявлен к вычету, не входит в перечень освобожденных от налога товаров.

Как правило, налоговики затребуют первичные документы, обоснующие вычет НДС – «входящие» счета-фактуры, книги покупок и продаж. Кроме того, могут понадобиться банковские выписки, таможенные декларации и договоры с контрагентами.

Важно: условием успешного возмещения НДС является безукоризненное заполнение первичных документов, на основании которых произведен вычет налога.

Обязательная камеральная проверка – условие для возмещения НДС

Самым неприятным для налогоплательщика будет обязательное проведение камеральной проверки, которая продлится, как минимум, три месяца.

В процессе проверки инспектор, в первую очередь, проверяет корректность заполнения налоговой декларации и соответствие данных в отчете первичной документации. При возникновении сомнений в законности заявляемого возмещения контролирующий орган вправе проводить встречные проверки и запрашивать документы у контрагентов-поставщиков.

Помните: непредставление запрашиваемых при камеральной проверке документов в установленные сроки чревато начислением штрафа. При невозможности обеспечить передачу необходимых бумаг в течение нужного времени налогоплательщику целесообразно подать ходатайство о продлении срока проверки.

Любые ошибки или противоречия, обнаруженные в ходе инспектирования, служат основанием для затребования у налогоплательщика письменных объяснений. На предоставление пояснительной записки отпущено пять дней – за этот период предприятие обязано обосновать и подтвердить право на налоговый вычет либо скорректировать декларацию по НДС.

Завершение проверки

По результатам проведенных сравнительных и проверочных процедур налоговая инспекция должна составить итоговый документ – акт проверки. В нем должна найти отражение следующая информация:

- обнаруженные разногласия или ошибки с официальным подтверждением (указанием конкретных первичных документов, в которых выявлены противоречия);

- удостоверение факта отсутствия каких-либо ошибок при заявлении налогового вычета и соответствующего возмещения НДС;

- резолютивная часть – заключение о допустимости возмещения налога или мотивированный отказ.

Если проверка прошла без претензий со стороны контролирующей инстанции, то в течение 7 дней сумма возмещенного НДС должна поступить на банковский счет заявителя. Это произойдет, если налогоплательщик изначально ходатайствовал о возврате денег из бюджета. Если же на лицевом счете организации (ИП) зафиксирована недоимка по НДС, сложившаяся в предыдущие отчетные периоды, то возмещенный налог будет перенаправлен на погашение задолженности.

На возврат НДС налоговой инстанции отведен конкретный срок – 12 дней с момента вынесения благоприятного решения. Если за указанный срок бюджетные деньги не поступили на счет заявителя, то он может увеличить свои финансовые требования, подсчитав проценты за просрочку.

Отказ в возмещении НДС

Государство с неохотой возвращает налогоплательщикам деньги из бюджета, поэтому распространенным исходом камеральной проверки является вынесение отказа в компенсировании НДС.

Отказ должен быть четко мотивирован и содержать перечень обнаруженных противоречий или ошибок. Налоговая инстанция по итогам документального контроля может отказать в возмещении полностью или частично. «Сомнительные» суммы, не принятые к вычету, должны быть перечислены в акте.

В случае полной уверенности налогоплательщика в собственной правоте, за ним сохранено право на опротестование результатов налоговой проверки. Необходимо в письменной форме изложить свои возражения по спорным пунктам акта проверки и передать документ в фискальный орган.

Следует знать: налоговая инспекция обязана принять предоставленные возражения налогоплательщика, но вправе не учитывать их при вынесении окончательного вердикта о полном или частичном отказе в компенсации НДС.

Отказ в возмещении налога может быть сопряжен с еще более серьезными последствиями – налоговая инспекция может не принять заявленные вычеты НДС, доначислить налог и соответствующие штрафные санкции.

Апелляция и Арбитраж

При вынесении отказа в возмещении налогового сбора субъект предпринимательства может защитить свои права. Алгоритм действий налогоплательщика выглядит следующим образом:

- подача заявления (апелляционной жалобы) в головную инспекцию ФНС с опротестованием итогов проверки и отказа в возврате НДС;

- при подтверждении отказа – подача иска в Арбитражный суд.

Арбитражные суды в последние годы стали более лояльными к налогоплательщикам. Если не просматриваются явные признаки незаконного возмещения НДС и отказ налогового органа носит формальный характер, то у заявителя есть шанс добиться возврата налога через суд.

Однако до начала рассмотрения налогового спора в суде организации необходимо предпринять следующие меры:

- проверить корректность полученных от контрагентов счетов-фактур и их соответствие исходным приходным документам;

- при наличии льготного режима (обложение по ставке 0% или освобождение от НДС) обеспечить разделительный учет операций – по общему порядку и по привилегированному регламенту;

- провести проверку контрагентов, по документам которых заявлен налоговый вычет, на предмет добросовестности – получить выписку ЕГРЮЛ, копии уставной документации и бухгалтерских балансов.

Если судебный орган примет сторону налогоплательщика, то в течение двух месяцев после вынесения положительного вердикта налоговики обязаны вернуть заявителю сумму возмещения. Помимо этого, при подаче иска целесообразно включить в сумму возврата проценты за несвоевременное перечисление денег, издержки на юридические услуги и судебные пошлины.

Исключительный порядок возмещения

Налоговым правом предусмотрена возможность ускоренного проведения процедуры возмещения НДС для отдельного разряда налогоплательщиков. Если в течение последних трех лет организация перечислила в государственную казну 10 миллиардов рублей налоговых сборов, она может претендовать на получение возврата НДС в упрощенном порядке. В течение 5 суток после сдачи налоговой декларации подается заявление о возврате НДС, а еще через 5 дней подразделение ФНС выносит решение о досрочной компенсации налога.

Ускоренное возмещение обеспечивается банковской гарантией, по которой возвращенные налогоплательщику деньги будут перечислены обратно в госбюджет, если результат камеральной проверки будет не в пользу заявителя.