Как организации погасить регистрационную запись об ипотеке (прекратить ипотеку)

Росреестра от 16.07.2013 N 14-исх/06378-ГЕ/13

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

от 16 июля 2013 г. N 14-исх/06378-ГЕ/13

В связи с поступающими обращениями территориальных органов Росреестра, а также физических и юридических лиц по вопросу о порядке погашения в Едином государственном реестре прав на недвижимое имущество и сделок с ним записей об ипотеке на основании решения арбитражного суда о признании должника банкротом Федеральная служба государственной регистрации, кадастра и картографии сообщает следующее.

В соответствии со статьей 1 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) отношения, связанные с несостоятельностью (банкротством) граждан, в том числе индивидуальных предпринимателей, и юридических лиц, которые могут быть признаны несостоятельными (банкротами) в соответствии с Гражданским кодексом Российской Федерации (далее — ГК), регулируются Законом о банкротстве.

Статьей 6 Закона о банкротстве установлено, что рассмотрение дел о несостоятельности (банкротстве) относится к исключительной компетенции арбитражных судов.

На основании и во исполнение пункта 6 статьи 131 ГК порядок государственной регистрации прав на недвижимое имущество и сделок с ним установлен Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее — Закон о регистрации) и принятыми в соответствии с ним иными нормативными правовыми актами.

В соответствии с пунктом 4 статьи 29 Закона о регистрации регистрационная запись об ипотеке погашается по основаниям, предусмотренным Федеральным законом от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке).

При этом статьей 25 Закона об ипотеке установлены основания погашения регистрационной записи об ипотеке, но не основания прекращения обязательства. Согласно указанной статье, если иное не предусмотрено федеральным законом или данной статьей, регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда о прекращении ипотеки; для погашения регистрационной записи об ипотеке предоставление иных документов не требуется.

Поскольку специальный порядок погашения регистрационной записи об ипотеке в случае признания должника банкротом Законом об ипотеке и Законом банкротстве не установлен, государственная регистрация прекращения ипотеки в данном случае осуществляется на общих основаниях.

При этом по смыслу пункта 1 статьи 25 Закона об ипотеке при поступлении соответствующих заявлений и документов в обязанность государственного регистратора не входит проверка факта исполнения залогодателями своих обязательств перед залогодержателями.

Также следует учитывать, что статьей 28 Закона об ипотеке установлена ответственность органа, осуществляющего государственную регистрацию прав, в том числе за неправомерное погашение регистрационной записи об ипотеке.

Для сведения также отмечаем, что постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 23.07.2009 N 58 «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя» судам разъяснено, что, поскольку с открытием конкурсного производства залоговые правоотношения не прекращаются, факт признания должника банкротом не может приводить к погашению записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним (см. пункт 10).

Согласно пункту 12 вышеназванного постановления при рассмотрении споров в том числе об обжаловании отказа в совершении записи о погашении ипотеки со стороны органа, осуществляющего регистрацию прав на недвижимое имущество и сделок с ним, судам необходимо учитывать, что продажа заложенного имущества в порядке, предусмотренном Законом о банкротстве (пунктами 4, 5, 8 — 19 статьи 110, пунктом 3 статьи 111, абзацем третьим пункта 4.1 статьи 138), приводит к прекращению права залога в силу закона только применительно к подпункту 4 пункта 1 статьи 352 ГК, абзацу шестому пункта 5 статьи 18.1 Закона о банкротстве.

Как правильно закрыть ипотеку. Пошаговая инструкция

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Справка о прекращении долговых обязательств подтвердит, что претензий к заемщику у банка нет. Фото: udmshundy.ru

Справка о прекращении долговых обязательств подтвердит, что претензий к заемщику у банка нет. Фото: udmshundy.ru

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

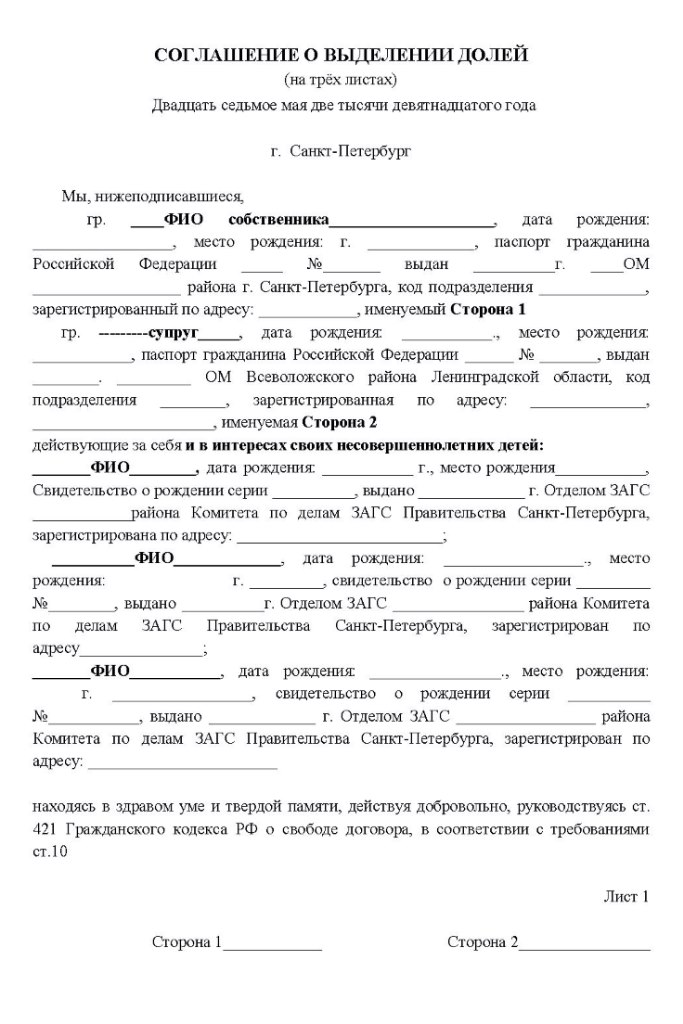

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Соглашение можно составить самостоятельно или скачать в инетернете. Фото: udmshundy.ru

Соглашение можно составить самостоятельно или скачать в инетернете. Фото: udmshundy.ru

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

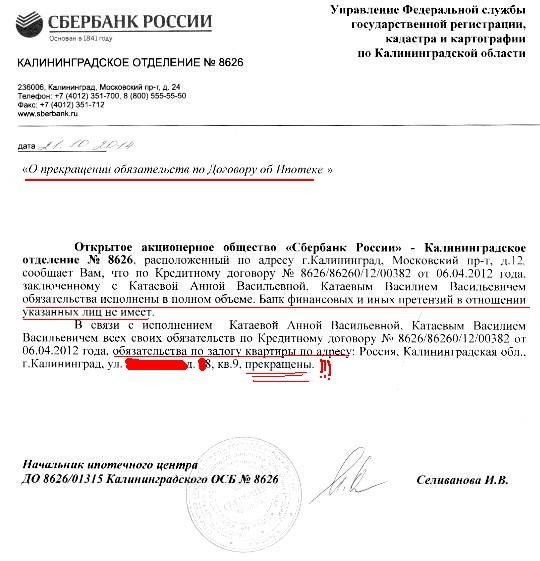

Погашение регистрационной записи об ипотеке

Погашение регистрационной записи об ипотеке — это действие, которое следует за прекращением соответствующего правоотношения. Оно на официальном уровне закрепляет снятие залогового обременения с недвижимости и ее переход в полную собственность, теперь уже бывшего, заемщика.

- 1 Когда и как происходит погашение записи об ипотеке

- 2 Какие нужны документы?

- 3 Помощь при погашении регистрационной записи об ипотеке

- 3.1 Похожие записи

Когда и как происходит погашение записи об ипотеке

Заемщик полностью рассчитался с долгами — именно эта причина является основной, когда погашается регистрационная запись об ипотеке. Однако прекращение подобных правоотношений может возникнуть и на других основаниях. Согласно ст. 25 ФЗ-102 от 16.07.2008 г, регистрационная запись об ипотеке погашается в течение 3-х рабочих дней, начиная с момента подачи совместного заявления от залогодержателя и владельца имущества.

Основаниями для погашения регистрационной записи по ипотеке служат:

- обращение кредитора и клиента банка;

- обращение только заемщика, имеющего закладную;

- обращение заемщика по причине ликвидации финансового учреждения;

- документы от застройщика;

- закрытие ипотеки по решению суда.

Иногда в ипотечном кредитовании принимают участие несколько лиц. Как правило, они вступают в роли залогодателей. Такими ситуациями являются:

- залоговое имущество предоставлено несколькими лицами (долевое владение);

- несколько собственников, принимающих участие в ипотечном процессе.

Чтобы погасить регистрационную запись по ипотеке в таких случаях, придется подать заявление от всех залогодателей, согласно статье 86.1 «Основ законодательства РФ о нотариате» от 11.02.1993 N 4462-1.

При наличии закладной заемщик может обратиться в орган регистрации. На документе должна быть отметка о полном выполнении ипотечных обязательств, присутствовать дата завершения правоотношений и стоять подпись (печать) залогодержателя.

В случае ликвидации финансовой организации с просьбой о закрытии ипотечной записи может обратиться залогодатель. Факт прекращения деятельности банка будет обязательно проверен специалистами. Они основываются на данных выписки, полученной из реестра, в котором содержатся все сведения относительно ликвидируемых предприятий.

Если причиной для прекращения ипотечных обязательств стало решение суда, в регистрирующий орган для погашения соответствующей записи придется предоставить документ из органов юстиции.

Как указано в Письме Минфина РФ № 03-06-03-04/53 от 16.05.2006 г, госпошлина за погашение регистрационной записи об ипотеке не предусмотрена.

Какие нужны документы?

Чтобы погасить регистрационную ипотечную запись, понадобится предоставить следующий перечень документов:

- договор об ипотеке;

- документ закладной;

- договор о приобретении объекта на кредитные средства;

- письмо от кредитора, которое подтверждает факт выполненных обязательств заемщиком;

- выписка из ЕГРЮЛ.

Список документов стандартный и соответствует требованиям законодательства.

Если жилая площадь приобреталась по программе ипотеки для военнослужащих, дополнительно придется предъявить заявление ФГКУ «Росвоенипотека».

Когда регистрационная запись об ипотеке появилась по результатам заключения ДДУ, она погашается на основании заявки, поданной от застройщика. Также необходимо предоставить разрешительную документацию, которая дает право ввести жилой объект в эксплуатацию. Он оформляется согласно действующему законодательству в области градостроения.

Помощь при погашении регистрационной записи об ипотеке

На сегодняшний день существует множество организаций, которые предлагают свои услуги, помогая погасить регистрационную запись об ипотеке. Они выполняют анализ предмета договора, составляют перечень необходимых документов, а затем передают их в соответствующую службу. Далее организация контролирует процесс погашения записи.

Благодаря данным компаниям, заемщикам удается сэкономить массу времени. Все, что требуется, это передать необходимый список документов и оформить доверенность. Остальные действия осуществляются специалистами, а сам правообладатель недвижимости не принимает участие в процессе.

Конечно, услуги организаций не бесплатные. В среднем, их стоимость составляет около 10 тысяч рублей.

Похожие записи

В настоящее время данное положение дел довольно часто встречается на практике, но большинство людей не…

В большинстве случаев банки не одобряют данные выходы. Поэтому клиентам приходится приводить весомые аргументы. Рассмотрим,…

При получении кредита на жильё чаще всего приходится оформлять страховку, за которую приходится выложить немалую…

Сервис, который разработан дочерней компанией Сбербанка полезен тем, что основной его задачей является подбор жилья.…

Иск о признании договора ипотеки прекращенным как способ защиты права

Коллеги, здравствуйте. Хотелось бы обсудить проблему, с которой столкнулась на практике.

Во-первых, в качестве предыстории:

Совсем недавно, на финишной прямой, Президиум ВАС РФ вынес постановление по делу № 2339/14 от 17 июня 2014 года. Постановление уже обсуждалось здесь: http://zakon.ru/Blogs/One/12705?entryName=i_snova_o_zaloge_poxozhe_chto_u_bankov_na_odnu_ulovku_skoro_stanet_menshe

Краткая суть дела: Залогодатель (Общество с ограниченной ответственностью) обратился в арбитражный суд с иском к залогодержателю (банку) о признании договора ипотеки прекращенным. Основанием обращения с иском и основным доводом общества стали следующие обстоятельства.

В соответствии с положениями пункта 6 статьи 350 ГК РФ, пункта 5 статьи 58 ФЗ от 16.07.1998 № 102 «Об ипотеке (залоге недвижимости)», если залогодержатель не воспользуется правом оставить за собой предмет залога в течение месяца со дня объявления повторных торгов несостоявшимися, договор о залоге прекращается.

Банк после объявления повторных торгов несостоявшимися направил судебному приставу-исполнителю заявление об отзыве исполнительного документа. Об оставлении предмета ипотеки за собой банк не заявил, следовательно, ипотека прекратилась.

О прекращении ипотеки должна быть сделана отметка в ЕГРП (пункт 2 статьи 352 ГК РФ). Регистрационная запись о погашении ипотеки может быть сделана либо по совместному заявлению сторон договора, либо (если согласие сторон отсутствует) по решению суда (пункт 1 статьи 25 ФЗ «Об ипотеке»).

Банк, естественно, возражал, аргументируя свою позицию тем, что успел отозвать исполнительный документ до признания повторных торгов несостоявшимися. Впоследствии банк вновь предъявил исполнительный лист, возбуждено исполнительное производство на основании части 4 статьи 46 ФЗ от 02.10.2007 № 229 «Об исполнительном производстве».

Таким образом, обнаружилась правовая коллизия между положениями ФЗ «Об исполнительном производстве» и ФЗ «Об ипотеке».

Президиум ВАС РФ признал, что применению подлежат специальные правовые нормы, т.е. нормы ФЗ «Об ипотеке». Таким образом, ипотека прекратилась, требования залогодателя о ее прекращении подлежат удовлетворению.

Однако Президиум сделал оговорку о том, что надлежащим способом защиты прав при сложившихся обстоятельствах является предъявление иска о признании обременения отсутствующим.

В связи с этим возник вопрос: Можно ли расценивать иск о признании договора ипотеки прекращенным как тождественный иску о признании обременения отсутствующим?

Статья 12 ГК РФ предусматривает, что гражданские права могут быть защищены способами, предусмотренными законом. В законодательстве не предусмотрено в качестве способа защиты прав предъявление иска о признании договора прекращенным.

В судебной практике (и СОЮ, и арбитражных судов) требования залогодателя о признании договора ипотеки прекращенным удовлетворяются. Понятно, встречается иная позиция судов в отношении требований о признании договора (любого) прекращенным (например, в мотивировочной части Постановление ФАС Дальневосточного округа от 16.03.2011 N Ф03-578/2011 по делу N А51-18480/2009 указано: «Рассматривая требования истца по существу, суды обеих инстанций пришли к правильному выводу о том, что действующим законодательством не предусмотрен такой способ защиты нарушенных прав, как признание договора прекращенным, в связи с чем правомерно отказали в удовлетворении иска»).

И во-вторых, привожу ситуацию, непосредственно возникшую в моей практике.

В отношении Н. ведется сводное исполнительное производство. Одним из взыскателей является банк – залогодержатель жилого дома, принадлежащего Н., по договору ипотеки (решением суда взыскание обращено на этот жилой дом, здесь все путем).

Дом выставлен на торги, повторные торги признаны несостоявшимися, последовал отзыв банком исполнительного документа и затем повторное предъявление исполнительного листа банком – все почти как в ситуации, описанной выше.

Однако с иском о признании договора ипотеки прекращенным обратился другой взыскатель по сводному исполнительному производству (не банк, т.е. не сторона договора ипотеки). Свой иск взыскатель аргументировал тем, что стоимость заложенного дома в связи с прекращением ипотеки должна пойти на удовлетворение требований других взыскателей. Наличие регистрационной записи об ипотеке в ЕГРП препятствует совершению каких-либо действий по реализации дома и распределении вырученной за него суммы среди взыскателей, чем нарушаются их права.

Соответственно, интересуют рассуждения и ответ на вопрос: обладают ли третьи лица правом обращаться в суд с подобным требованием (именно о признании договора ипотеки прекращенным)? Скорее третьи лица могут обратиться с иском о признании обременения отсутствующим. Но есть ли здесь нарушение их прав, факт которого необходим для удовлетворения такого иска? Реально ли ответчику (должнику Н.) давить на избрание истцом ненадлежащего и, более того, не предусмотренного законом способа защиты права?

Как снять обременение после выплаты ипотеки: пошаговая инструкция

❗️Доступна новая версия статьи: «Как снять обременение с недвижимости» .

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

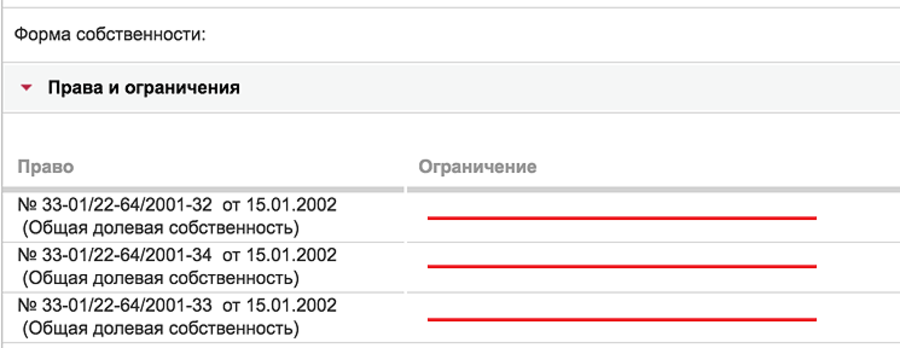

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

-

Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

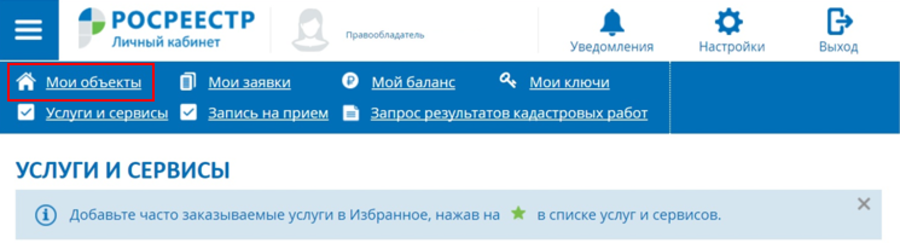

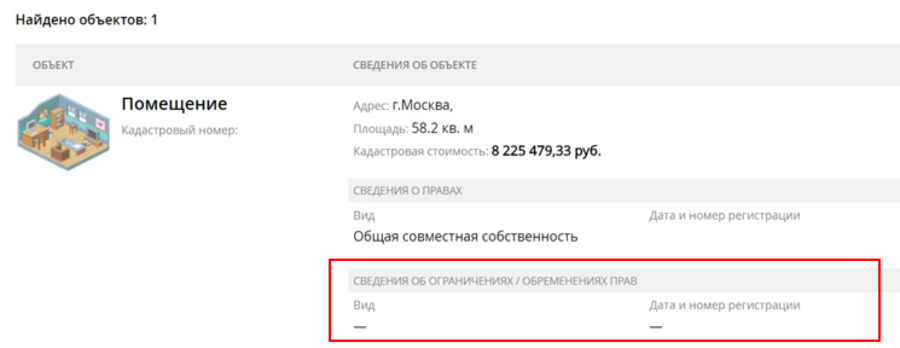

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).