В каком порядке заполняется форма книги покупок

Книга продаж и Книга покупок: какие документы регистрировать?

Разбираемся, как вести Книгу продаж и Книгу покупок. Какие документы регистрировать? Как заполнять?

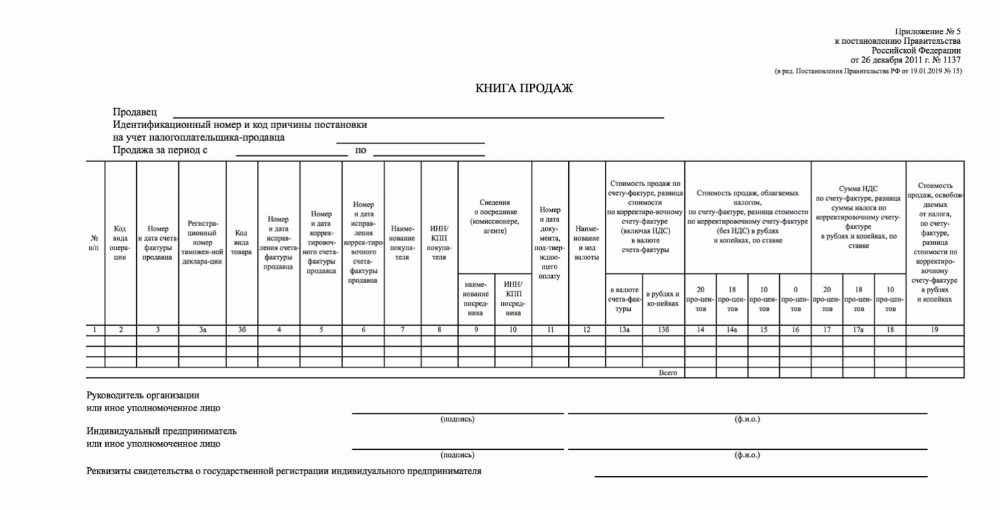

Книга продаж

Книга продаж предназначена для расчета НДС к уплате в бюджет.

Книгу продаж заполняют:

- Плательщики НДС;

- Лица, освобожденные от обязанностей плательщика НДС на основании ст.145 НК РФ (так как согласно п.6 ст.145 НК РФ книга продаж является документом, подтверждающим право на освобождение от уплаты НДС);

- Налоговые агенты по НДС (даже если они применяют специальные налоговые режимы).

Какие документы регистрировать в Книге продаж?

- Счета-фактуры

- Данные лент ККТ (контрольно-кассовая техника) и БСО (бланки строгой отчетности)

- Счета-фактуры, выставленные налоговыми агентами

- Корректировочные счета-фактуры, составленные при увеличении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются продавцами

- Корректировочные счета-фактуры, составленные при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются покупателями

- Счета-фактуры, на основании которых входящий НДС был принят к вычету, при восстановлении НДС на основании п.3 ст.170 НК РФ

- Бухгалтерские справки-расчеты при восстановлении НДС по объектам недвижимости в соответствии с п.6 ст.171 НК РФ.

Как заполнить Книгу продаж?

В книге продаж в хронологическом порядке регистрируются документы, на основании которых начисляется НДС.

Корректировочный счет-фактура регистрируется в книге продаж за налоговый период, когда составлены документы, которые являются основанием для составления КСФ.

В шапке заполняется наименование продавца, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Графа 3а. Регистрационный номер таможенной декларации заполняется в особых случаях, а именно, когда товары для внутреннего потребления выпущены на территории Калининградской области и прошли этапы свободной экономической зоны. Регистрационный номер таможенной декларации — это номер, проставленный сотрудником таможенной службы в декларации на товары, под которым она зарегистрирована в реестре.

Графа 3б. Код вида товара заполняется, если товары вывозятся на территорию стран ЕАЭС. Код указывается на основании товарной номенклатуры внешнеэкономической деятельности союза.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета фактуры.

Графы 7, 8. Наименование покупателя, ИНН/КПП покупателя — указывается наименование, ИНН/КПП покупателя.

Графы 9, 10. Сведения о посреднике (комиссионере, агенте) — указывается наименование, ИНН/КПП посредника.

Графа 11. Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей.

Графа 12. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графы 13а, 13б. Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры. Стоимость указывается в валюте счета-фактуры (гр.13а для операций в валюте), в рублях и копейках (13б для операций в рублях).

Графы 14, 14а, 15, 16. Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по соответствующей ставке 20%, 18%, 10%, 0%. При получении аванса данные поля не заполняются. По корректировочному счету-фактуре продавец показывает увеличение стоимости продаж, покупатель — уменьшение стоимости продаж.

Графы 17, 17Аа, 18. Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по соответствующей ставке 20%, 18%, 10%. По корректировочному счету-фактуре продавец показывает увеличение НДС, покупатель — уменьшение НДС.

Графа 19. Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках заполняется, если налогоплательщик имеет освобождение от уплаты НДС по ст.145 и 145.1 НК РФ.

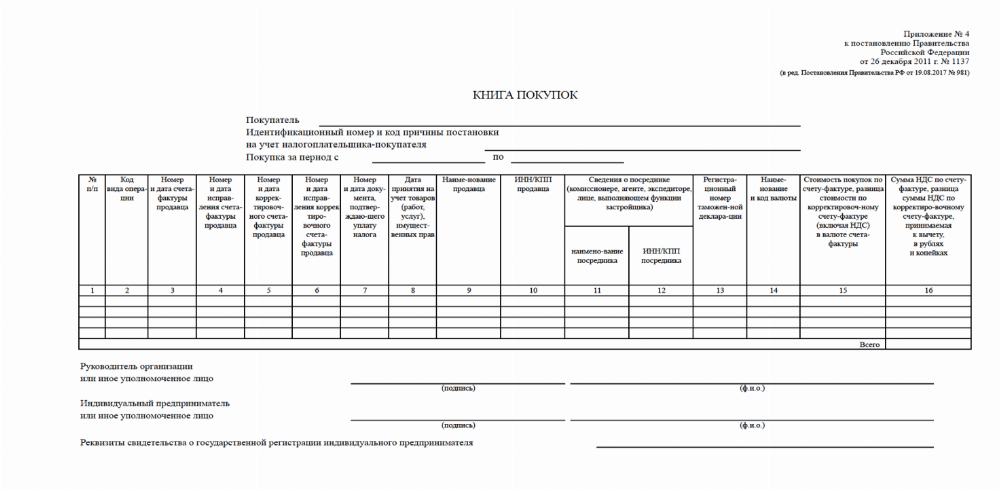

Книга покупок

Книга покупок применяется для расчета НДС, предъявляемого к вычету (п.1 Правила учета книги покупок).

Книгу покупок не заполняют лица:

- Освобожденные от обязанностей плательщика НДС на основании ст.145 и ст.145.1 НК РФ

- Осуществляющие только операции , не облагаемые НДС на основании ст.149 НК РФ

- Применяющие специальные налоговые режимы

- Реализующие товары (работы, услуги) только за пределами территории РФ

Какие документы регистрировать в Книге покупок?

- Полученные от продавцов счета фактуры и корректировочные счета-фактуры, по мере возникновения права на налоговые вычеты;

- Счета-фактуры по строительно-монтажным работам для собственного потребления, если есть право принять НДС к вычету;

- Таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, при импорте (п.6 Правила ведения книги покупок);

- Заявление о ввозе товаров и уплате косвенных налогов при ввозе товаров из ЕАЭС (п.6 Правила ведения книги покупок);

- БСО (бланки строкой отчетности) или их копии — по командировочным расходам (п.18 Правила ведения книги покупок).

Счета-фактуры, оформленные с нарушениями в Книге покупок не регистрируются и вычет по ним получать запрещено.

В шапке заполняется наименование покупателя, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Если вычет подтверждается на основании других документов, то в графе 3 указываются:

- Номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС при ввозе товаров из стран ЕАЭС;

- Регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области при отражении в книге покупок НДС, принимаемой к вычету на основании п.14 ст.171 НК РФ;

- Номер и дата платежно-расчетного документа (иного документа), содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж при отражении НДС с аванса, полученного в счет предстоящих поставок товаров (работ, услуг) и подлежащих вычету с даты отгрузки.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета-фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета-фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета-фактуры.

Графа 7. Номер и дата документа, подтверждающего уплату налога.

Графы 8. Дата принятия на учет товаров (работ, услуг, имущественных прав).

Графы 9, 10. Наименование, ИНН/КПП продавца.

Графы 11, 12. Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющим функции застройщика). Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей — наименование, ИНН/КПП .

Графа 13. Регистрационный номер таможенной декларации указывается в случае, если компания закупает товары в странах ЕАЭС.

Графа 14. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графа 15. Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счете-фактуре (включая НДС) в валюте счета-фактуры — указывается стоимость товаров (работ, услуг, имущественных прав) или сумма выданного аванса с НДС.

Графа 16. Сумма НДС по счету-фактуре, разница стоимости по корректировочному счете-фактуре, принимаемая к вычету, в рублях и копейках — указывается сумма НДС, принимаемого к вычету.

Что и как должно попадать в книгу покупок?

Книга покупок – это главный документ, в котором содержатся все данные для предъявления вычетов по НДС. Информация из нее прямо включается в декларацию. Поэтому нужно заполнять книгу покупок без ошибок. А мы постараемся разъяснить некоторые нюансы, которые могут смутить бухгалтера при ее заполнении.

Что нужно зарегистрировать в книге покупок

Бухгалтер заполняет книгу покупок по мере возникновения права на налоговые вычеты, то есть, когда:

- купленные ценности (работы, услуги) приобретены для проведения операций, облагаемых НДС, в том числе и для перепродажи, и оприходованы;

- счет-фактура составлен по установленной форме и заполнен в соответствии с правилами, изложенными в Постановлении Правительства РФ от 26 декабря 2011 г. № 1137. Счет-фактура может быть как на бумажном носителе, так и в электронном виде. Также вас не должно смущать, что документ заполнен комбинированным способом, частично на компьютере, частично от руки – это не запрещено.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Счета-фактуры могут быть:

- полученные от продавцов при отгрузке товаров, работ, услуг;

- авансовые;

- корректировочные на уменьшение стоимости отгрузки у продавца и ее увеличение у покупателя;

- на строительно-монтажные работы для собственного потребления, при принятии НДС к вычету.

Вычет НДС можно заявить и при получении аванса в неденежной форме. То есть в книгу покупок можно внести и счет-фактуру, выписанный по такому авансу.

Основанием для вычета НДС могут быть и другие документы, которые нужно тоже зарегистрировать в книге покупок для заявления вычета:

- бланки строгой отчетности по командировочным расходам;

- таможенная декларация и платежные документы на оплату ввозного НДС при импорте;

- заявление о ввозе товаров и уплате косвенных налогов при ввозе товаров из ЕАЭС;

- документы, которыми оформляется передача имущества, нематериальных активов и имущественных прав в уставный капитал другой организации.

На основании записей в книге покупок в бухгалтерском учете отражаются проводки по принятию НДС к вычету. Делается запись Дебет 68 Кредит 19.

Что не нужно регистрировать в книге покупок

Не включают в книгу покупок счета-фактуры, составленные:

- при безвозмездной передаче товаров (работ, услуг);

- на сумму предоплаты за товары, приобретаемые для не облагаемых НДС операций;

- авансовые счета-фактуры, составленные или полученные после получения продавцом счетов-фактур на отгрузку.

Счета-фактуры не регистрируют в книге покупок комиссионеры:

- по полученным от комитента товарам (работам, услугам, имущественным правам), которые переданы для реализации;

- при получении от покупателей авансов в счет предстоящих поставок;

- по полученным от продавцов товарам (работам, услугам, имущественным правам), приобретенным для комитента;

- по перечисленным авансам продавцам товаров (работ, услуг, имущественных прав).

Нельзя включать в книгу покупок счета-фактуры, которые не соответствуют требованиям статьи 169 НК РФ или установленной форме.

Поставщик сменил наименование

Бывает, что поставщик сменил наименование, да еще в середине квартала. В текущем периоде покупатель уже получал от него счета-фактуры, которые зарегистрированы в книге покупок. Как регистрировать документы, которые он будет выставлять после смены названия?

В этой ситуации помните, что в книге покупок наряду с наименованием продавца указываются его ИНН и КПП.

Если у фирмы сменилось только название, то ИНН и КПП остаются прежними. Поэтому в книге покупок у вас появится два различных наименования поставщика с одинаковыми ИНН и КПП.

По ИНН и КПП продавца будет идентифицировать инспекция. Но чтобы подстраховаться, запросите у продавца заверенные копии документов, подтверждающие смену наименования. Приложите их к книге покупок.

Но что касается декларации, куда переносятся данные из книги покупок, то в этом плате беспокоиться не нужно. Данные о покупках переносятся в раздел 8 без указания наименования продавца. Там отражаются только ИНН и КПП.

Один счет-фактура на две строки в книге покупок

Бывает, что в одном счете-фактуре поставщика указаны приобретенные товары и дополнительные услуги. Многие задаются вопросом: нужно ли разносить такой счет-фактуру по разным строкам книги покупок?

Вариантов регистрации такого счета-фактуры в книге покупок может быть как минимум два.

Первый. Принять к вычету в одном квартале всю сумму НДС по данному счету-фактуре. Разбивать сумму на две части не нужно.

Разбить сумму, указанную в счете-фактуре на две части. НК РФ не запрещает принимать к вычету НДС по товарам (работам, услугам) частями по одному счету-фактуре, в том числе в течение одного квартала.

Получаются два частичных вычета. Но здесь не ошибайтесь. В обоих случаях, делая отдельную запись в книге покупок на вычет, нужно указывать общую полную стоимость покупки по счету-фактуре поставщика (то есть ее разбивать на части не нужно).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Заполнение книги покупок при частичном вычете НДС

Частичный вычет компании достаточно часто используют, чтобы избежать камеральных налоговых проверок, в ситуации, когда НДС в налоговом периоде предлагается заявить к возмещению. Более выгодно для компании такой вычет разбить на части. Однако при заявлении вычета частями по одному счету-фактуре могут возникнуть вопросы касательно заполнения книги покупок. Рассмотрим механизм заполнения, а также укажем на возможные налоговые риски.

Как известно, вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров на территории РФ либо уплаченные при ввозе товаров на территорию РФ, в случае использования этих товаров для осуществления операций, облагаемых НДС (перепродажа товаров относится к таким операциям) после принятия их на учет на основании счетов-фактур (п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

С 1 января 2015 г. действует п. 1 1 ст. 172 НК РФ, который указывает, что НДС, предусмотренный п. 2 ст. 171 НК РФ, можно предъявить к вычету в течение трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ.

Налоговое законодательство при этом не запрещает принимать НДС к вычету частями.

Согласен с этим и Минфин России. Так, в письме от 9 апреля 2015 г. № 03-07-11/20293 финансовое ведомство отметило, что принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг), за исключением основных средств, оборудования к установке и (или) нематериальных активов, нормам НК РФ не противоречит.

Каким же образом необходимо в такой ситуации заполнить книгу покупок?

Правила заполнения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее — Правила заполнения книги покупок), утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Подпунктом «т» п. 6 Правил заполнения книги покупок предусмотрено, что в графе 15 книги покупок указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

Пунктом 5 Правил составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость 1 , в свою очередь, предусмотрено, что строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями № 4 и 5 к Постановлению Правительства РФ от 26 декабря 2011 г. № 1137, — для составления дополнительных листов к книгам покупок и книгам продаж.

Таким образом, в графу 15 книги покупок переносятся данные из графы 9 по строке «Всего к оплате» счета-фактуры.

Каких-либо исключений для случаев частичного заявления вычета НДС при заполнении графы 15 книги покупок Правилами заполнения книги покупок не предусмотрено.

Таким образом, следуя буквальному прочтению приведенного подп. «т» п. 6 Правил заполнения книги покупок, при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Налогоплательщику, который отразил стоимость товара только в части заявленного к вычету НДС, надо быть готовым к определенным налоговым рискам. Оценим их на предмет негативности для налогоплательщика.

Оценка риска отказа налоговыми органами в вычете НДС

Книга покупок не предусмотрена п. 1 ст. 172 НК РФ в качестве основания для принятия налога к вычету, соответственно, право на налоговые вычеты не связано с правильностью ее заполнения. Данная позиция подтверждается обширной судебной практикой (см., например, Постановления ФАС Уральского округа от 18 апреля 2013 г. № Ф09-3460/13 по делу № А47-8212/2012, ФАС Поволжского округа от 12 февраля 2013 г. по делу № А65-14995/2012, ФАС Московского округа от 17 января 2013 г. по делу № А40-40046/12-99-216).

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Оценка риска привлечения к ответственности за ошибки в налоговой декларации

Декларация по НДС подается в соответствии с формой и форматом, утвержденными приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@. Форма декларации содержит в том числе Раздел 8, в котором отражаются сведения из книги покупок.

По строке 170 Раздела 8 декларации по НДС указываются данные книги покупок, отраженные в графе 15. Соответственно, в случае заполнения графы 15 книги покупок в части заявленного вычета в строке 170 декларации налогоплательщика будет отражена стоимость товаров (работ, услуг) только в части.

Одновременно с этим в Разделе 9 в строке 160 декларации контрагента стоимость товаров (работ, услуг) должна быть отражена полностью, поскольку частичная уплата НДС законодательством не предусмотрена.

Таким образом, налоговый орган в рассматриваемом случае при сопоставлении данных декларации налогоплательщика и декларации контрагента может прийти к выводу об ошибке при заполнении налоговой декларации.

Налоговым кодексом РФ не предусмотрены отдельные санкции за ошибки при заполнении налоговой декларации. В статье 120 НК РФ налоговая декларация не указана.

Следовательно, за ошибки при заполнении налоговой декларации, не приводящие к неполной уплате налога, налоговая ответственность не предусмотрена (см. Постановление ФАС Северо-Западного округа от 19 ноября 2007 г. по делу № А42-3678/2006).

Вместе с тем отметим, что на основании п. 3 ст. 88 НК РФ, если камеральной проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Таким образом, при сопоставлении данных декларации налогоплательщика и декларации контрагента налоговый орган может выявить ошибки, что повлечет за собой необходимость представления пояснений.

Итак, еще раз подчеркнем, что при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Если налогоплательщик заполнил графу 15 книги покупок в части заявленного вычета, риски отказа в вычете НДС, а также риски привлечения к ответственности по ст. 120 НК РФ за неправильное оформление книги покупок и ошибки в налоговой декларации невысоки.

1 Утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137

Как проверить книги продаж и покупок

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?

Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

- Хронология нумерации. Счета-фактуры должны быть пронумерованы в хронологическом порядке.

- Дата выписки счетов-фактур. Документы должны выставляться не позже 5-ти дней с даты предоставления услуг или отгрузки продукции.

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

ГЛАВБУХ-ИНФО

Вторник

27 июля 2021 г.

| МРОТ: Учетная ставка ЦБ: |

12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Как с 1 октября заполнять новые книги продаж и покупок |