Расчет налога на прибыль и отражение в бухгалтерском учете

Расчет налога на прибыль и отражение в бухгалтерском учете

Дата публикации 04.02.2020

Использован релиз 3.0.75

С 2020 года применяется новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина России от 20.11.2018 № 236н). Организация вправе применять новую редакцию ПБУ 18/02 с 2019 года, утвердив свое решение в учетной политике.

Порядок применения ПБУ 18/02 настраивается в регистре сведений «Учетная политика».

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в программе ведется по нескольким организациям.

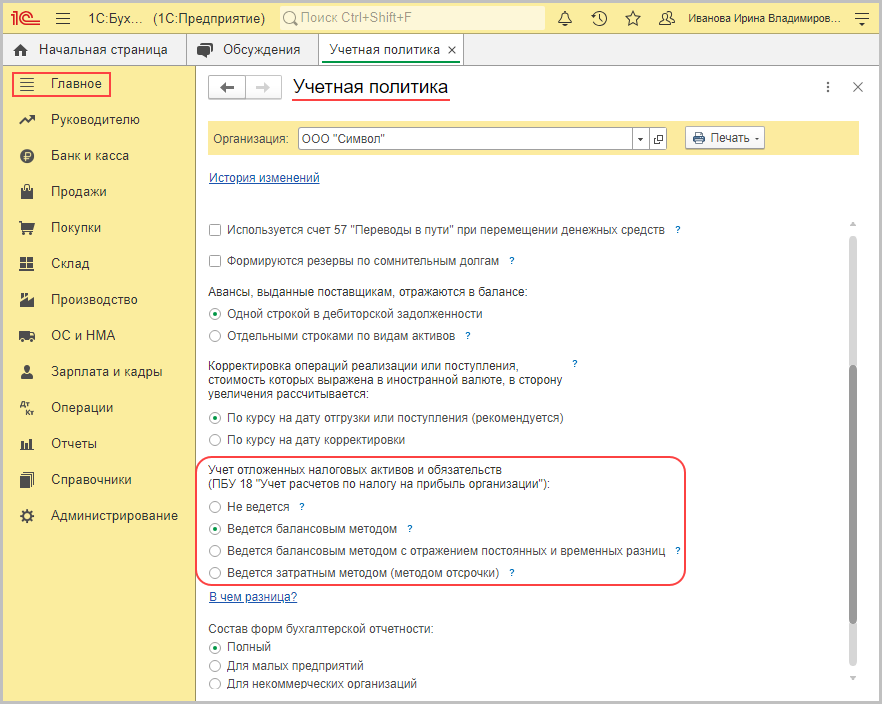

- Переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») позволяет выбрать следующие варианты учета (рис. 1):

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом c отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Основные особенности вариантов:

1. Не ведется.

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ч. 1 ПБУ 18/02).

2. Ведется балансовым методом.

Рекомендуемый вариант (построен на основе Рекомендации № Р-102/2019-КпР «Порядок учета налога на прибыль» Фонда НРБУ БМЦ).

- Постоянные и временные разницы в специальных ресурсах «СуммаПР» и «СуммаВР» регистра бухгалтерии (показатели «ПР» и «ВР» в проводках) не отражаются.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

- Суммы постоянного налогового дохода (ПНД) и постоянного налогового расхода (ПНР) отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль и расходом по налогу на прибыль (суммы ПНР и ПНД уже учтены при расчете текущего налога). Сумма условного расхода (дохода) отдельной проводкой также не отражается.

- В план счетов добавлены субсчета третьего порядка к счету 99.02 «Налог на прибыль»:

- 99.02.Т «Текущий налог на прибыль» (соответствует строке 2411 отчета о финансовых результатах и налогу по декларации, корреспондирует со счетом 68.04.1 «Расчеты с бюджетом» при выполнении регламентной операции «Расчет налога на прибыль»);

- 99.02.О «Отложенный налог на прибыль» (соответствует строке 2412 отчета о финансовых результатах, корреспондирует со счетами 09 «Отложенные налоговые активы» (ОНА) и 77 «Отложенные налоговые обязательства» (ОНО) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18»).

3. Ведется балансовым методом с отражением постоянных и временных разниц.

- По каждой операции формируются постоянные и временные разницы с отражением в специальных ресурсах «Сумма ПР» и «Сумма ВР» регистра бухгалтерии (показатели «ПР» и «ВР» в проводках) так же, как и при затратном методе.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю «ВР» регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога.

- Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю «ПР» регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

- В отличие от варианта 2 «Балансовый метод» в этом варианте (так же, как в затратном методе) формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД), признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 «Расчет по налогу на прибыль».

4. Ведется затратным методом (методом отсрочки).

Метод основан на сравнении доходов и расходов в бухгалтерском учете и для целей налогообложения прибыли. Применялся до введения в действие новой редакции ПБУ 18/02. Метод можно применять и дальше, если результаты расчетов по нему будут совпадать с результатами, полученными при применении балансового метода.

Условный расход (доход) по налогу на прибыль – финансовый результат (прибыль или убыток) до налогообложения в отчетном периоде по данным бухгалтерского учета, умноженный на налоговую ставку (т.е. условная величина налога на прибыль, рассчитанная по данным бухгалтерского учета (со знаком «плюс» – расход, со знаком «минус» – доход)).

Текущий налог на прибыль – налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отложенный налог на прибыль – суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчетный период.

Расход (доход) по налогу на прибыль – сумма текущего налога на прибыль и отложенного налога на прибыль.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Текущий налог на прибыль 2020: как будем отражать в годовом отчете?

Расчет текущего налога на прибыль для общережимных компаний в 2020 году изменился. Переход на новое ПБУ 18/02 в этом году стал обязательным. В нем прописаны новые правила для определения текущего налога на прибыль. Давайте разбираться, как в 2020 году разрешено считать этот показатель и какие строки заполнять в отчете о финансовых результатах.

Новое определение текущего налога на прибыль

Текущий налог на прибыль — это сумма, которая фактически подлежит уплате в бюджет. Он определяется исходя из налоговой базы по налогу на прибыль. Базу по налогу на прибыль определяют как разницу между доходами и расходами.

До 2020 года текущий налог на прибыль рассчитывали из прибыли по бухгалтерским данным, скорректированного на сумму ПНА (ПНО) и величину изменения ОНО (ОНА).В 2020 году текущий налог на прибыль — это сумма налога, рассчитанная в соответствии с Налоговым кодексом.

Теперь берутся за основу только нормы НК РФ. Для расчета налога на прибыль величину налоговой базы умножают на налоговую ставку.

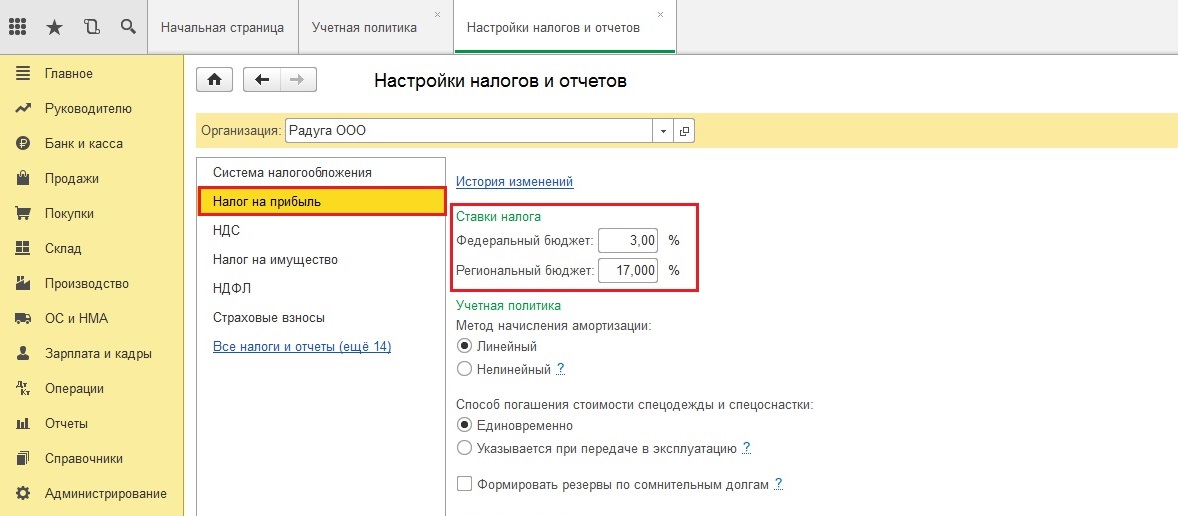

Основная налоговая ставка 20%: 3% — в федеральный бюджет, 17% — в бюджет региона.

Главное, правильно определить налоговую базу.

Напомним, доходы по налогу на прибыль определяют на основании статей 249, 250, 251 НК РФ, расходы — 253, 265, 270 НК РФ.

В них содержатся перечни доходов и расходов от реализации, внереализационных доходов и расходов, которые включаются в налоговую базу. А также перечислены затраты и поступления, которые при подсчете налоговой базы не учитываются.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Два варианта определения текущего налога на прибыль

ПБУ18/02 предусматривает два варианта, по которым можно определить величину текущего налога:

- способ отсрочки — по данным бухучета;

- балансовый метод — по данным, отраженным в налоговой декларации.

В любом случае величина текущего налога на прибыль, отраженная в бухучете, должна равняться сумме, вписанной в налоговую декларацию по строке 180.

Правила, по которым происходит исчисление налога, содержит ПБУ 18/02. Изменения в этот документ внес Минфин приказом от 20 ноября 2018 г. № 236н. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах. Его форма тоже была изменена приказом Минфина от 19 апреля 2019 г. № 61н.

Текущий налог на прибыль методом отсрочки

Текущий налог на прибыль, определяемый методом отсрочки (то есть по-старому) формируется на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода, постоянного налогового расхода или дохода (ПНР и ПНД), а также отложенного налогового актива и отложенного налогового обязательства (ОНА и ОНО). В этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги и обязательства отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99.

Не будем приводить громоздкую формулу. Все ясно по содержанию бухгалтерских проводок:

- Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

- Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

- Дебет68 Кредит 99

- отражен постоянный налоговый доход;

- Дебет 09 Кредит 68

- отражен отложенный налоговый актив;

- Дебет68 Кредит 77

- отражено отложенное налоговое обязательство.

Текущий налог на прибыль балансовым методом

Текущий налог на прибыль при использовании балансового метода перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68.

Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте.

А вот отложенные налоги нужно отражать в свернутом виде по счету 09 или 77 в корреспонденции со счетом 99.

Бухгалтерские проводки будут такие:

- Дебет 99 Кредит 68

- отражен текущий налог на прибыль;

- Дебет 09 Кредит 99

- отражен отложенный налоговый актив;

- Дебет 99 Кредит 77

- отражено отложенное налоговое обязательство.

Что изменилось в отчете о финансовых результатах

Изменения, привнесенные ПБУ 18/02, сказались и на форме отчета о финансовых результатах.

В новой форме отчета о финансовых результатах текущая прибыль показывается в круглых скобках по новой строке 2411.

Так, строка 2410 теперь именуется «Налог на прибыль». Слово «текущий», как было в старой форме, убрали.

Также из формы отчета исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Но появились новые строки в основном блоке:

- 2411 «Текущий налог на прибыль»;

- 2412 «Отложенный налог на прибыль».

А в дополнительный, «справочный» блок включили строку 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Законно ли контролировать рабочее время с помощью ПО и видеокамер

Роструд разъяснил, как отстранять от работы отказавшихся от прививки

Изменения в платежках с 17 июля 2021

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как рассчитать налог на прибыль организаций

Ставки налога, декларация, отчетность

Этот материал обновлен 20.04.2021

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников в виде дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Они имеют право на ставку 0% по налогу на прибыль.

- Они не являются плательщиками налога на прибыль.

Не являются плательщиками налога на прибыль компании, которые:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН или УСН.

Имеют право на ставку 0% компании, которые:

- Участвуют в проекте «Сколково», но при определенных условиях.

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

- Оказывают социальные услуги гражданам — тоже при выполнении определенных условий.

- Оказывают гостиничные услуги на территории Дальневосточного федерального округа — опять же при выполнении определенных условий.

- Реализуют сельскохозяйственную продукцию собственного производства и переработки.

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Не все деньги, которые компания получила или потратила, учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

Cтавки налога на прибыль в 2021 году

Стандартной ставкой считается 20% от прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный. Региональная ставка может быть понижена региональным законом.

Федеральная ставка тоже может быть снижена. Например, для организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных в кластер, налоговая ставка в федеральный бюджет — 0%.

Специальные ставки региональной и федеральной частей налога на прибыль действуют для российских ИТ-компаний . Они должны платить в федеральный бюджет 3%, а в региональный — 0%. Такие же ставки применяются для организаций, занимающихся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев.

Для налогоплательщиков, у которых за предыдущие четыре квартала доходы от реализации превысили в среднем 15 млн рублей за каждый квартал, отчетным периодом является каждый месяц.

Декларация по налогу на прибыль организаций

Расчет по налогу на прибыль сдают до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Если организация платит налог на прибыль ежемесячно, то она отчитывается до 28 числа каждого месяца с января по ноябрь, а за год сдает отчет до 28 марта.

Организации обязаны сдавать декларации, даже если сумма налога к уплате равна нулю.

В случаях применения ставки 0% к декларации прилагаются подтверждающие документы. Например, резиденты «Сколкова» прикладывают к ней расчет прибыли.

Если налог считается по общей ставке 20%, никаких дополнительных документов добавлять к декларации не надо.

Декларации за год сдаются по общей форме, за отчетный период — по упрощенной. Также упрощенную декларацию сдают некоммерческие организации, если их налог на прибыль равен нулю, независимо от периода.

Как рассчитать налог на прибыль организаций

Чтобы посчитать налог на прибыль, нужно определить облагаемые доходы, принимаемые в расчет расходы и ставку налога. Схема расчета налога выглядит так:

- Определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

- Если есть убыток прошлых лет, вычитаем его из налоговой базы. В 2021 году можно уменьшить налогооблагаемую базу на убыток не более чем на 50%.

- Определяем ставку налога. Если ставок несколько, расчет ведется раздельно по каждой ставке.

- Умножаем налоговую базу на ставку — получаем сумму авансового платежа по налогу, если речь об отчетном периоде, или сумму налога, если считаем за год.

- Если считаем налог за второй и последующие отчетные периоды, из сумма налога за данный период отнимаем суммы налога за предыдущие периоды в рамках этого же календарного года.

Пример расчета. Организация платит налог на прибыль ежеквартально. Сначала нужно посчитать, какая прибыль была в первом квартале.

Считаем налоговую базу: из доходов вычитаем расходы.

Считаем авансовый платеж по налогу на прибыль: умножаем налоговую базу на ставку 20%..

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Вычитаем авансовый платеж по налогу за первые три месяца:

Считаем сумму выплат за девять месяцев — все то же самое.

И последнее: считаем сумму за весь налоговый период.

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Постоянное налоговое обязательство

В бухгалтерском и налоговом учете прибыль формируется по разным правилам. Из-за таких отличий появляются постоянные и временные разницы. Постоянные налоговые обязательства (ПНО) формируются из постоянных разниц. В статье расскажем о применении ПБУ 18/02, возникновении, расчете и отражении ПНО.

Постоянные разницы

ПБУ «Учет расчетов по налогу на прибыль» рассказывают о взаимосвязи между налогом на прибыль, который рассчитан по бухгалтерским и налоговым правилам. ПБУ 18/02 используют организации, которые платят налог на прибыль, за исключением кредитных организаций и государственных учреждений. Организации, применяющие спецрежимы, могут не следовать правилам этого ПБУ, но тогда отразите отказ от его применения в учетной политике.

Если доходы и расходы формируют только бухгалтерскую прибыль — возникают постоянные разницы. В них проявляются неустранимые отличия бухучета от налогового. Информация о разницах в бухучете формируется по данным первичных документов. Постоянные разницы возникают если:

- на размер затрат, признаваемых для целей налогообложения, наложен лимит;

- имущество передается безвозмездно;

- полученный убыток перенесли на будущий период, но со временем его стало нельзя учесть в целях уменьшения налога.

Возможны и другие причины появления постоянных разниц. Статья 251 НК РФ устанавливает доходы, которые нельзя учесть при расчете налоговой базы, а статья 270 НК РФ содержит перечень таких расходов.

Что такое постоянное налоговое обязательство

Появление постоянных разниц приводит к появлению постоянных налоговых обязательств (ПНО) или активов (ПНА). Когда разница увеличивает сумму платежа по налогу на прибыль — образуется ПНО, когда платеж уменьшается — ПНА.

ПНО — это сумма налога, которая увеличивает налог на прибыль. Оно появляется, если доход признан исключительно в налоговом учете, или расход признан только в бухучете. В таком случае прибыль в бухучете меньше, чем в налоговом. И в бюджет придется заплатить больше, чем требуется по данным бухучета.

Сумма ПНО определяется как произведение постоянной разницы отчетного периода и ставки налога на прибыль. Признавайте ПНО в том же периоде, в котором возникли постоянные разницы.

ПНО = ПР * 20%

Отражение постоянных разниц в учете и отчетности

В первую очередь нужно определить влияние постоянной разницы на налог на прибыль. Сравните бухгалтерскую и налоговую прибыль. Если налоговая больше — постоянная разница положительна, нужно отразить ПНО. Для отражения ПНО проводку бухгалтер делает следующую: дебет 99 кредит 68. Если налоговая прибыль меньше, отражайте ПНА по дебету 68 и кредиту 99.

Постоянные разницы в бухбалансе учитывать не нужно. Для них предусмотрено поле 2421 отчета о финрезультатах. Поле 2421 указано справочно и не участвует в расчете других строк. Его влияние учтено в строке 2410 «текущий налог на прибыль».

Пример возникновения и отражения ПНО

ООО «Антуриум» безвозмездно передает своей дочерней компании ООО «Орхидея» одно из собственных торговых помещений. Остаточная стоимость помещения составляет 850 000 рублей, НДС начисленный 153 000 рублей.

| Дебет | Кредит | Сумма | |

|---|---|---|---|

| Отражена безвозмездная передача помещения | 91.02 | 01 | 850 000 рублей |

| Начислен НДС по переданному помещению | 91.02 | 68 | 153 000 рублей |

По правилам ст. 270 НК РФ налог на прибыль нельзя уменьшить на величину расходов, совершенных при безвозмездной передаче имущества. А п.4 ПБУ 18/02 указывает, что такие расходы должны быть учтены в качестве ПНО.

ПНО = (850 000 рублей + 153 000 рублей) * 20% = 200 600 рублей.

Начисление ПНО оформите проводкой:

| Дебет | Кредит | Сумма | |

|---|---|---|---|

| Начислено ПНО | 99 | 68 | 200 600 |

Текущий налог на прибыль (ТНП)

Учитывать разницы нужно для последующего расчета текущего налога на прибыль. ТНП — это налог на прибыль для целей налогообложения. Его расчет ведется исходя из условного дохода (расхода).

ПБУ 18/02 определяет условный расход как бухгалтерскую прибыль, умноженную на ставку налога 20%. Условный доход — как произведение убытка по данным бухучета и налоговой ставки.

УР (УД) = Бух. прибыль(убыток) * 20%

Условный расход и доход не отражается в отчетности. Однако, его нужно отражать в бухучете, используя проводки:

| Дебет | Кредит | |

|---|---|---|

| Условный расход | 99 | 68 |

| Условный доход | 68 | 99 |

ТНП рассчитывайте с учетом сумм ПНО и ПНА. Кроме того, нужно учесть изменение отложенного налогового актива (ОНА) и обязательства (ОНО) за отчетный период.

ТНП = УР(УД)+ПНО-ПНА+ОНА(начисленный)-ОНА (погашенный)-ОНОн+ОНОп

Для текущего налога отведена отдельная строка в отчете о финрезультатах — 2410. В балансе отражается только переплата или недоимка по налогу. Переплату включайте в дебиторскую задолженность, а недоимку в краткосрочные обязательства. Условный доход и расход не отражается в отчетности.

Облачный сервис Контур.Бухгалтерия — отличный помощник в ведении учета и составлении отчетности. Вы можете учитывать доходы и расходы, начислять зарплату и отправлять отчетность через интернет. Консультации наших экспертов помогут разобраться со всеми вопросами. В течение 14 дней все новые пользователи могут работать в сервисе бесплатно.

Считаем налог на прибыль в 1С

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

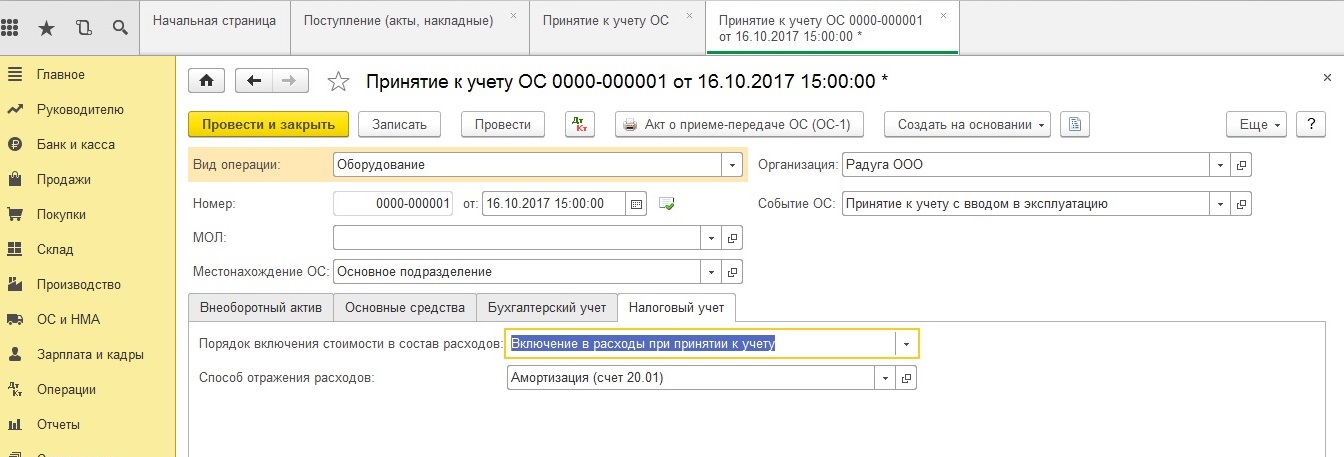

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

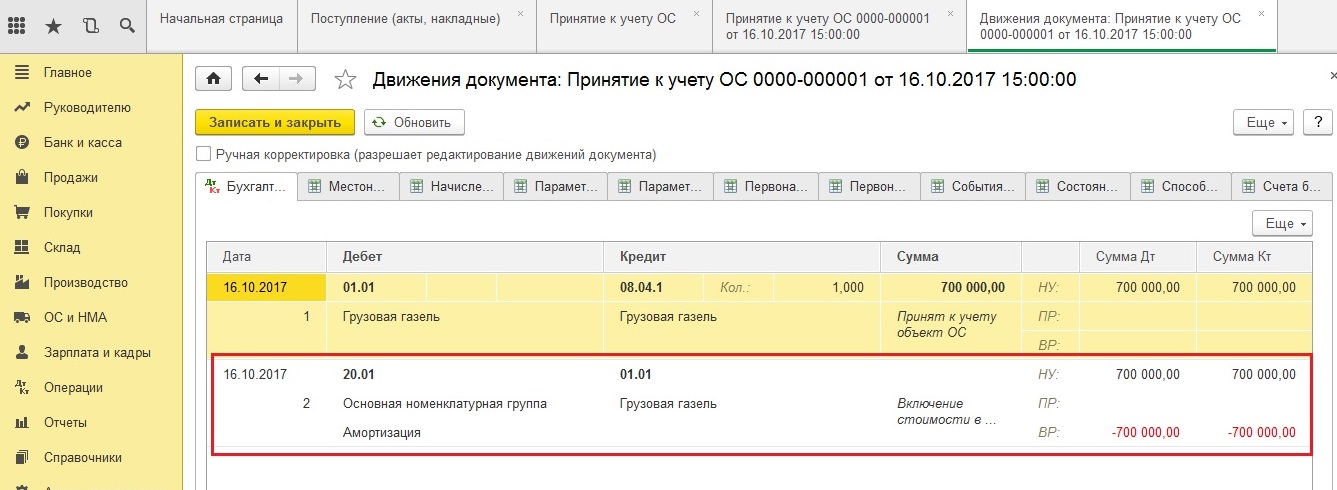

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

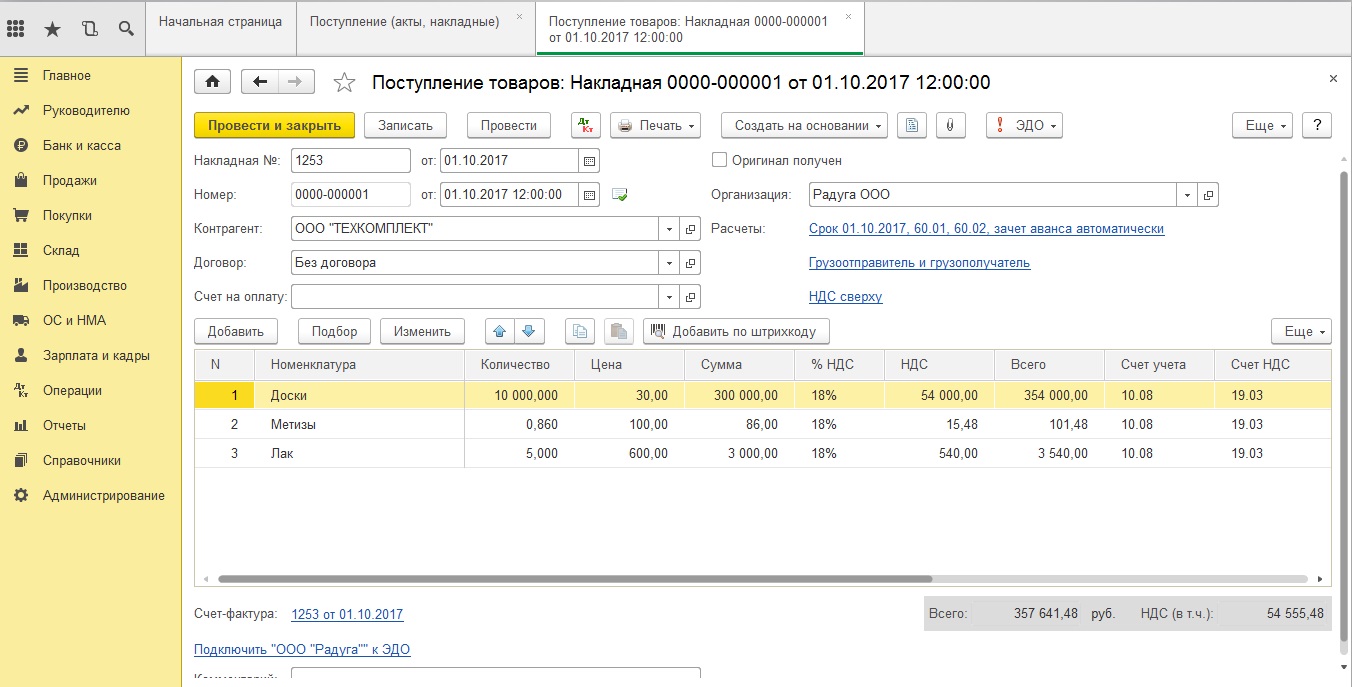

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

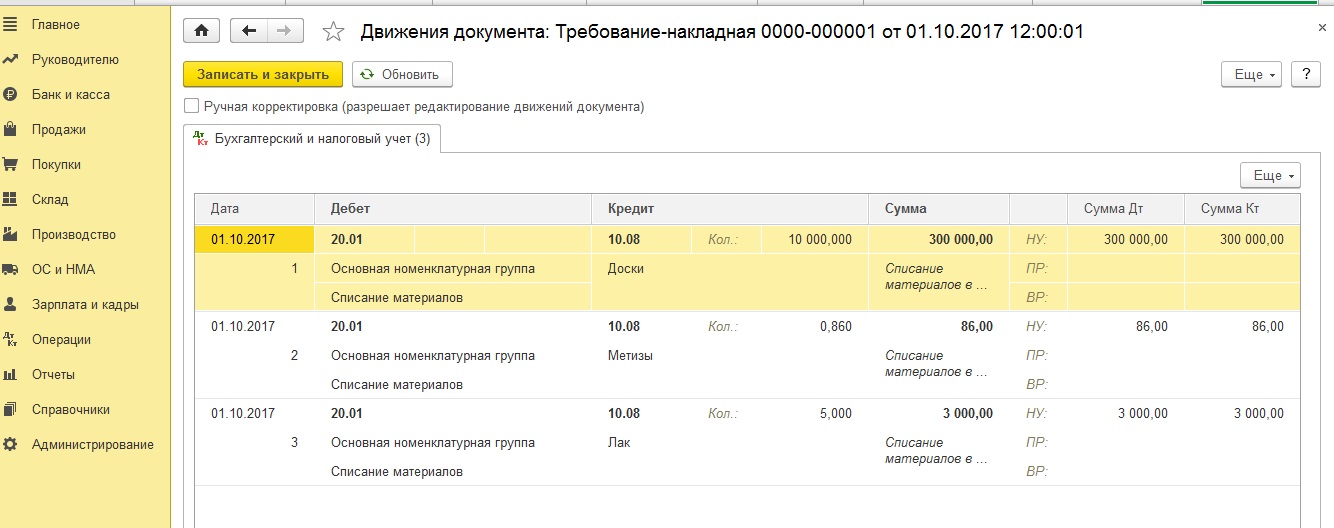

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

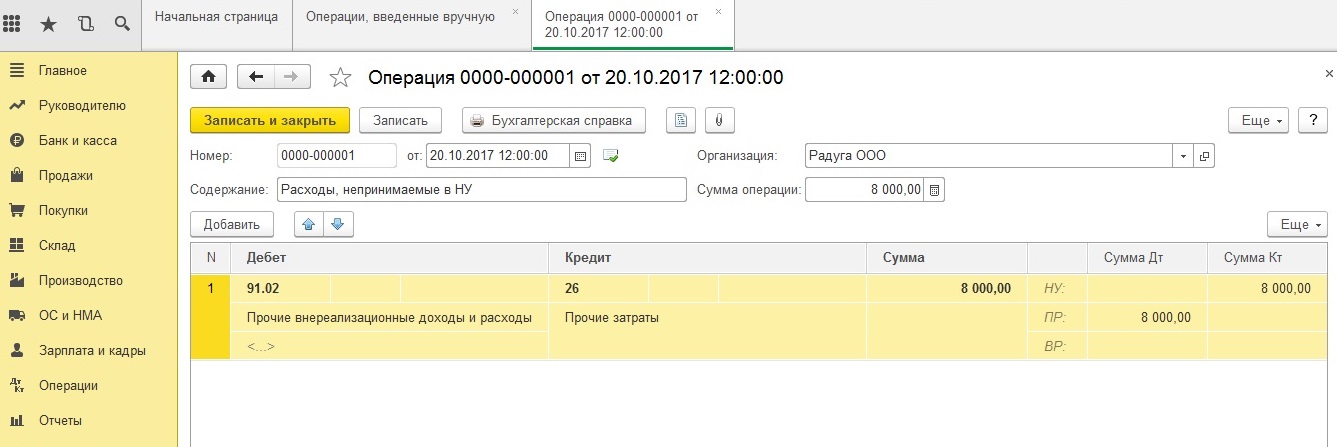

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

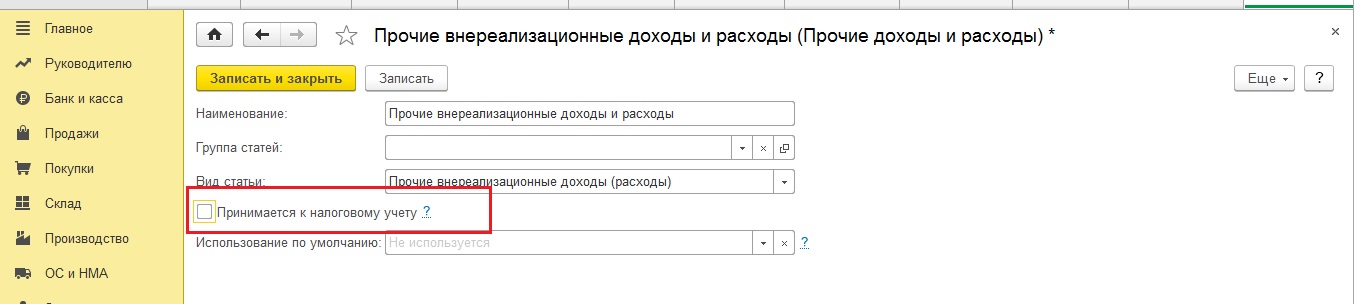

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

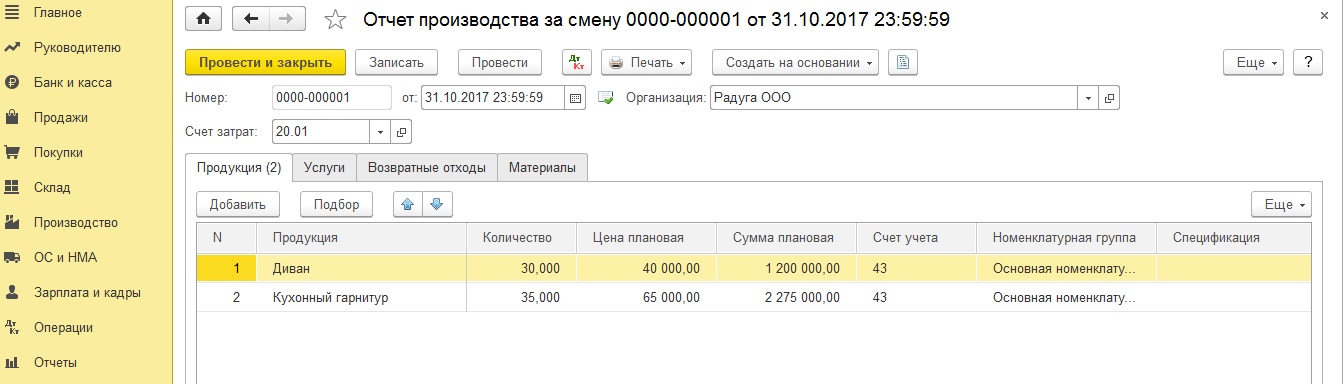

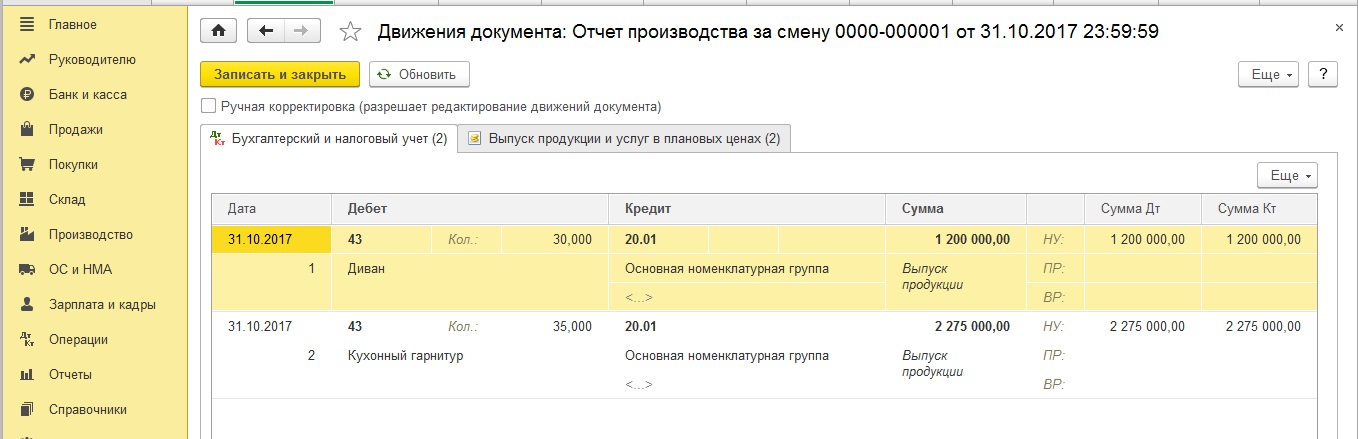

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

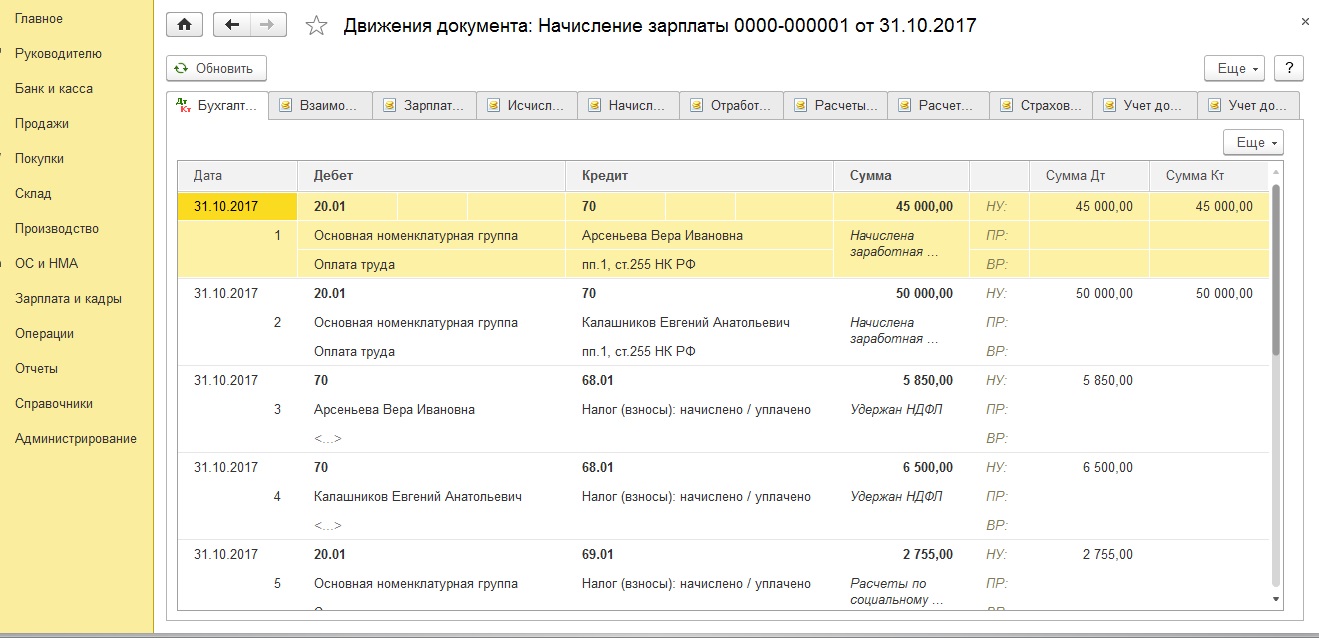

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

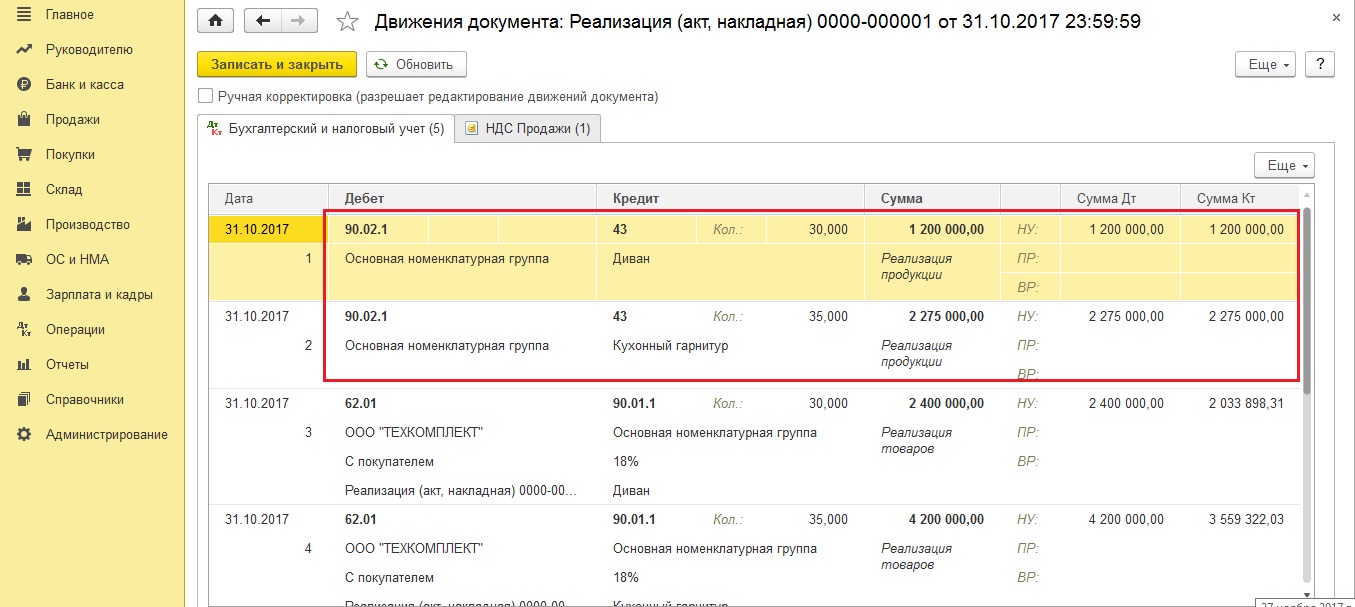

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

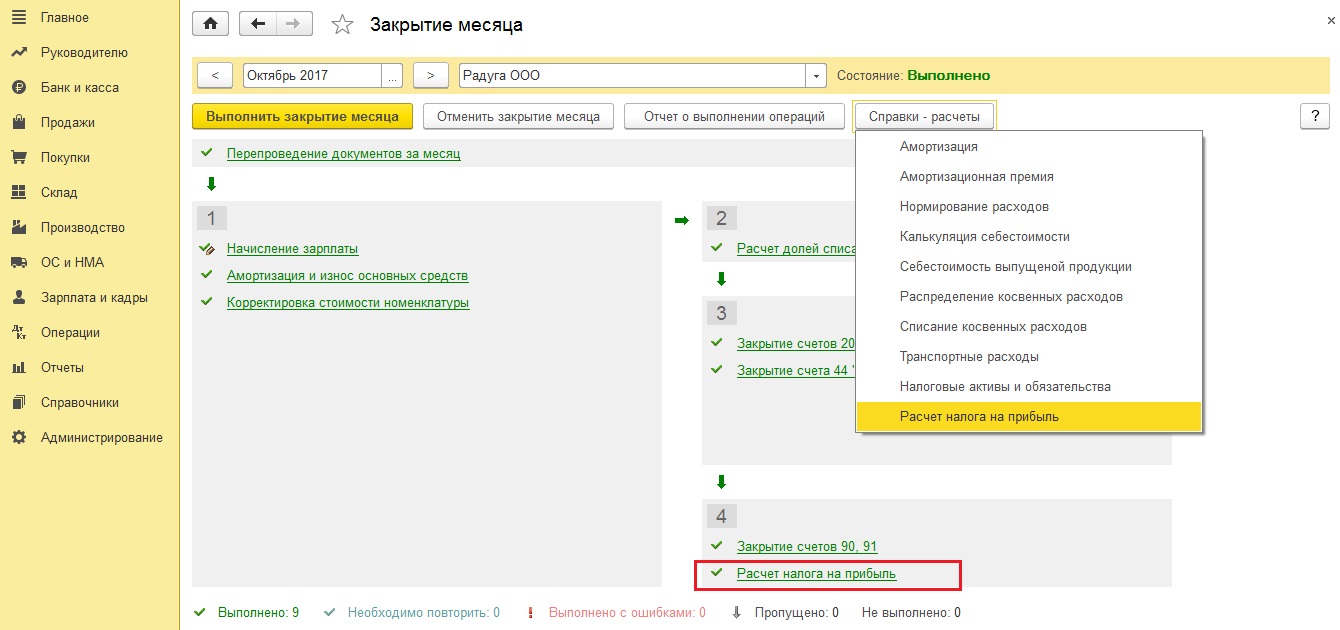

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

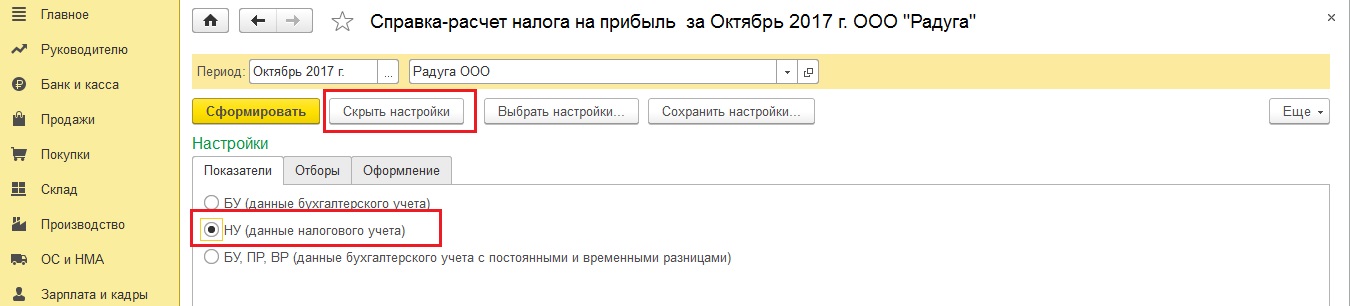

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

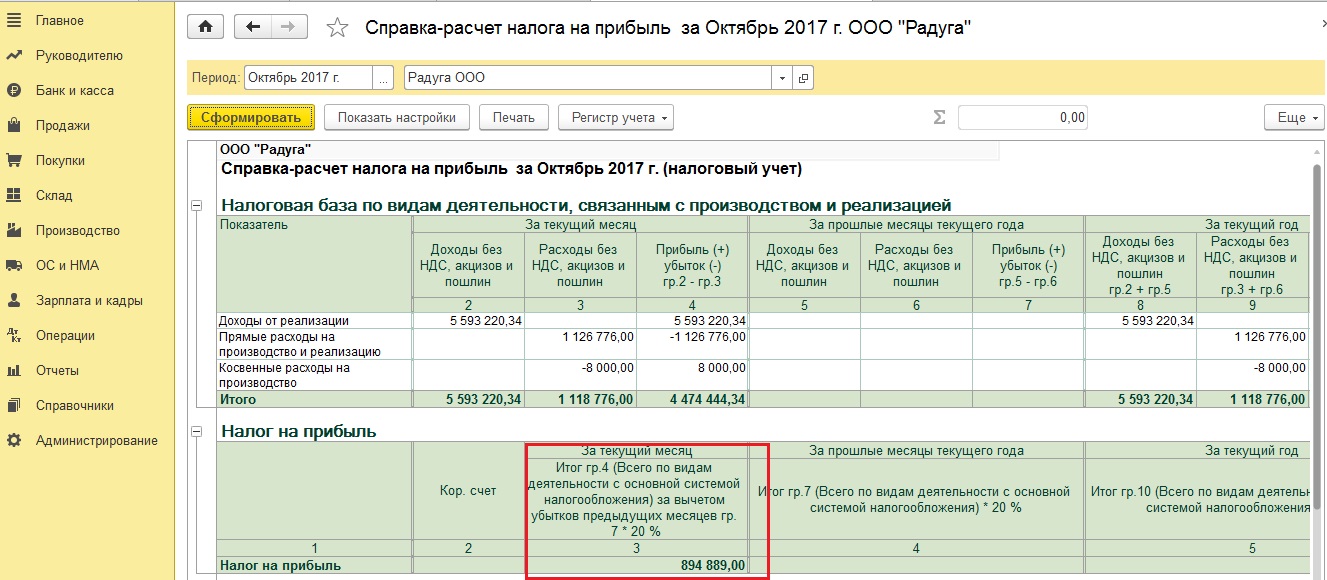

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

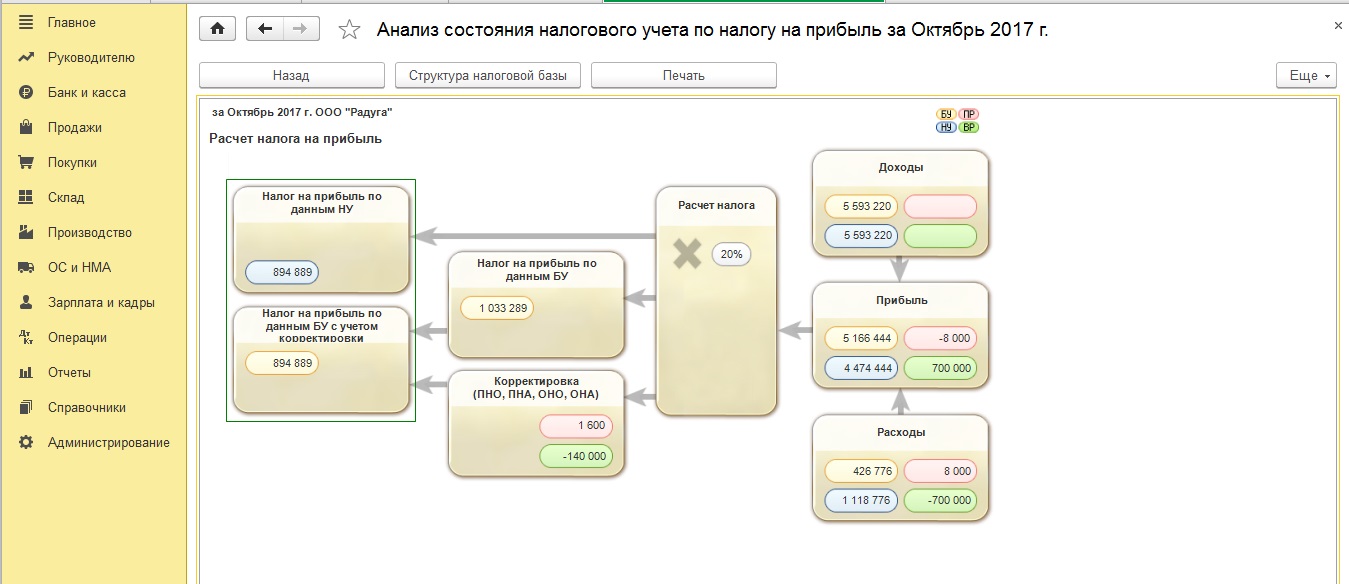

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!