Примеры заполнения кс 2 3

Как заполнить унифицированную форму КС-2 и КС-3

Акт КС-2 — это документ, который подтверждает приемку работ по капремонту, монтажу или строительству. А КС-3 является основанием для оплаты. Без этих двух документов нельзя закрыть госконтракт. В статье рассматриваем формы КС-2 и КС-3: применение и заполнение 2020 года.

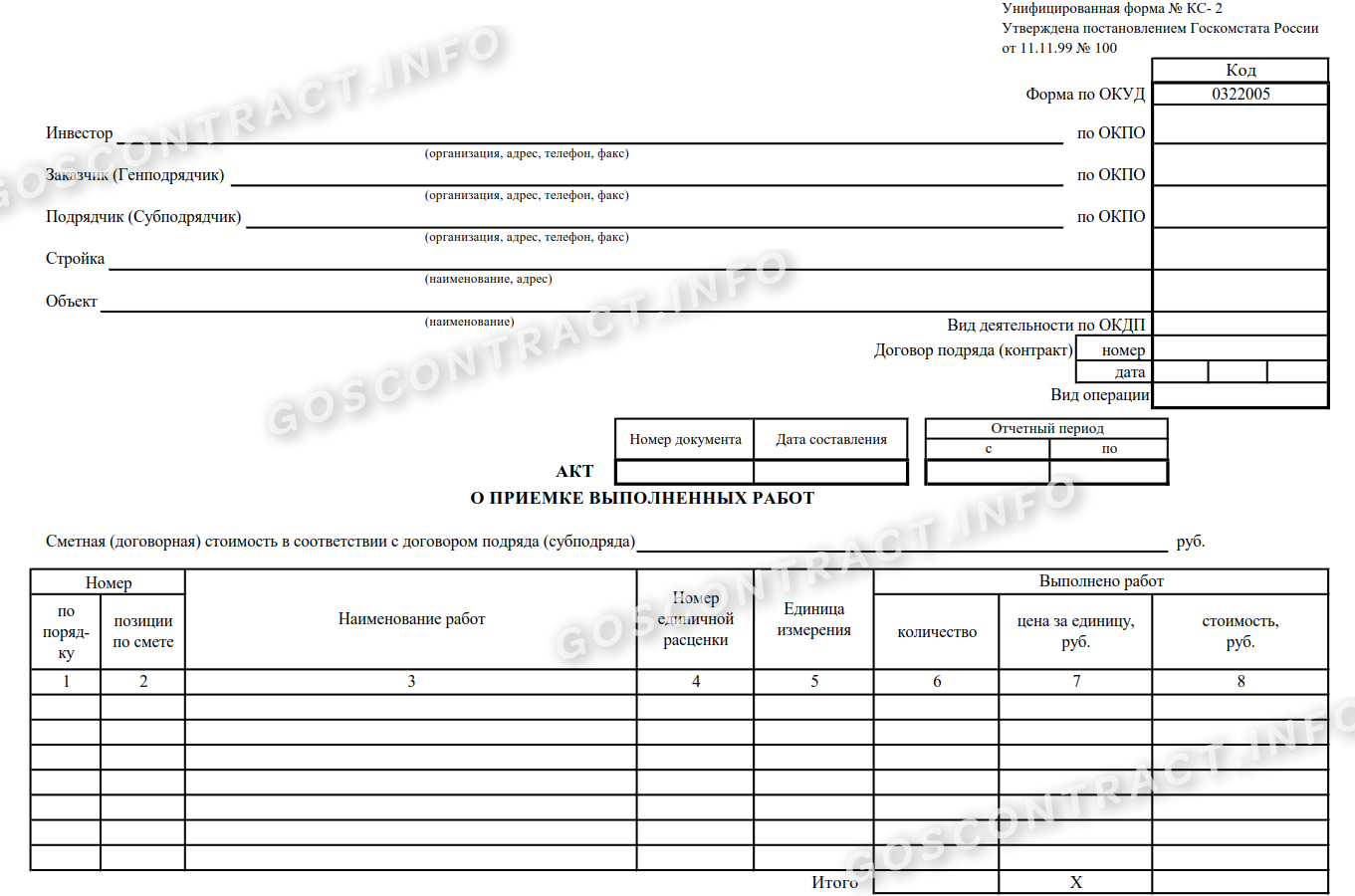

Бланк унифицированной формы КС-2

Акт о приемке выполненных работ — форма КС-2, бланк, образец заполнения которой вы сможете скачать в статье, утвержден Постановлением Госкомстата № 100 от 11.11.1999. Однако в соответствии с действующим законодательством и по согласованию с заказчиком, подрядчик может вносить в формальный вид акта коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет в разрез с действующим законодательством РФ и интересами общества. В статье вы сможете скачать бесплатно КС-2 и КС-3 — образец заполнения 2020, Excel.

Согласно Письму Росстата № 01-02-9/381, заполнение акта является строго обязательным для каждого исполнителя. На основании КС-2 исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Таким образом, подписав акт КС-2, он подтверждает отсутствие претензий к качеству и объему выполненных работ. В статье вы сможете скачать образец заполнения КС-2 в 2020 году.

Как заполнять

Мы приведем образец заполнения формы КС-2 и КС-3, скачать excel 2020 года можно бесплатно.

Начнем с первой из них — форма КС-2, образец заполнения 2020 года будет следующий. В первую очередь оформляется титульная часть документа:

- унифицированная форма КС-2 имеет код по ОКУД — 0322005;

- строки «Инвестор» (при наличии), «Заказчик» и «Подрядчик» заполняются в соответствии с точными юридическими данными об организациях: полное наименование, организационно-правовая форма, юридический адрес, номера телефонов, факса, ОКПО;

- в поле «Стройка» вносится название стройки и ее адрес, а в позиции «Объект» — полное наименование строительного объекта;

- далее вносится вид деятельности по ОКДП в КС-2;

- указываются номер и дата (ДД.ММ.ГГГГ) договора (контракта) в соответствующей графе;

- проставляются номер и дата формирования бланка, а также отчетный период по вышеуказанному контракту;

- прописывается сметная стоимость ремонта, монтажа, строительства, которые выполнял подрядчик и по которым отчитывается перед заказчиком в соответствии с заключенным контрактом. Сумма должна быть указана в рублях.

Продолжаем разбираться, как заполнить КС-2, пример заполнения табличной части документа будет выглядеть следующим образом. Уточняем, как заполнять отдельно в каждый столбец:

- Порядковые номера.

- «Номер позиции по смете» — нумерация выполняемой работы или используемого материала на основании сметной документации. Если бланк заполняется в соответствии с несколькими сметами, то нумерация может дублироваться.

- Когда составляется форма КС-2, образец заполнения требует, чтобы наименование каждого пункта было строго в соответствии со сметной документацией.

- «Номер единичной расценки» — шифры из сметы на базе сборников ФЕР.

- «Единица измерения» — указывается качественное обозначение выполненных действий по договору подряда.

- В этом столбце вносится количественное обозначение подрядных действий. Запрещено указывать долю выполнения в процентах.

- Столбец 7 включает данные о цене за единицу на основании сборников единичных расценок. Если цены по контракту фиксированные, то в столбце проставляются прочерки.

- Последняя колонка заполняется в любом случае. В ней указывается стоимость подрядных работ либо в соответствии с контрактом, либо на основе рассчитанного показателя из сборников ФЕР.

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их также необходимо зафиксировать в акте КС-2, как правильно заполнить образец которого вы теперь знаете.

Заполнение формы КС-2: пример заполнения

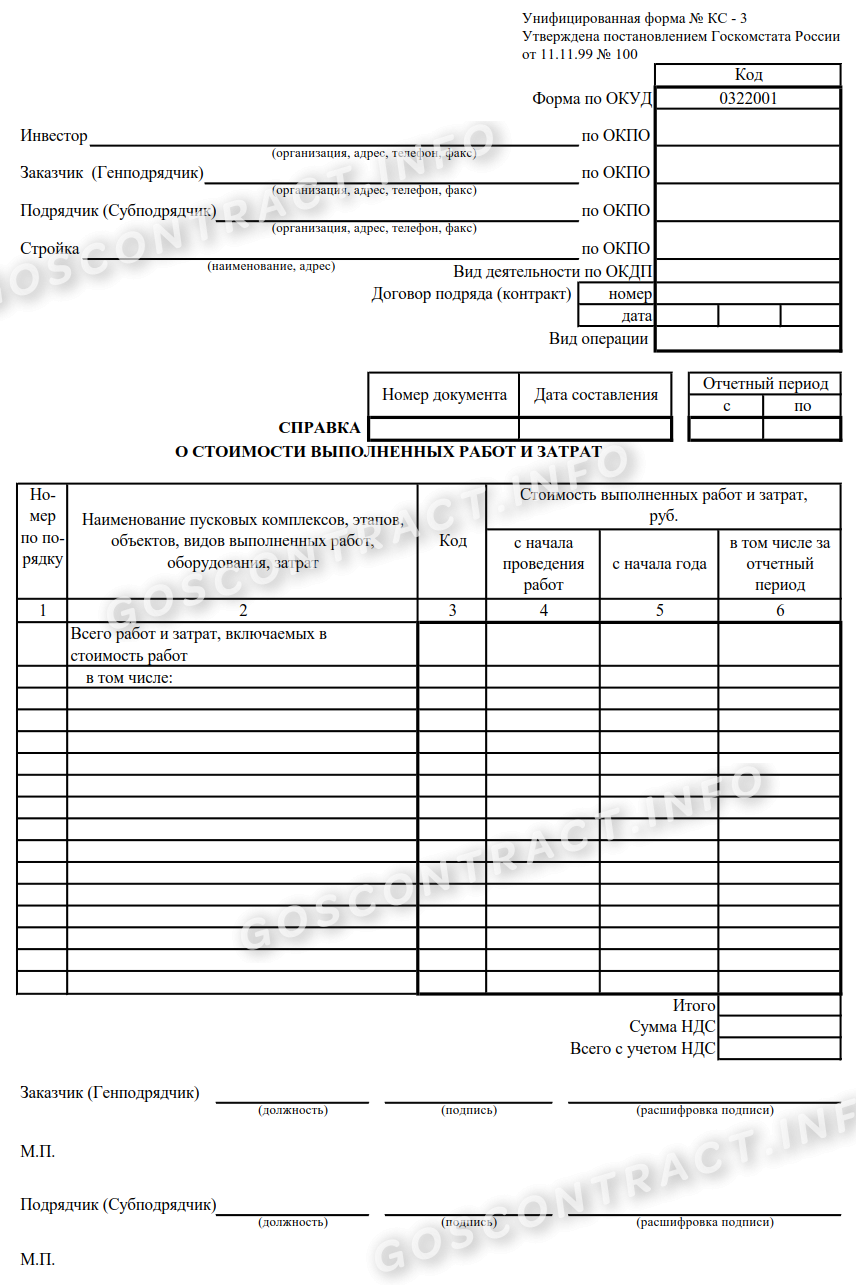

Бланк формы КС-3

Мы рассмотрели заполнение формы КС-2, пример заполнения КС-3 рассмотрим далее. Используется унифицированная форма ОКУД под номером 0322001. При заполнении нельзя менять форму, например, количество строк!

Как заполнять справку КС-3

Акты КС-2 и КС-3, образец заполнения для которых мы приводим в статье, оформляют на этапе закрытия контракта. КС-3 заполняется в двух экземплярах на основании госконтракта и акта КС-2, образец заполнения 2020 года для которого мы описали выше. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для нее. В статье приводится унифицированная форма КС-2 и КС-3, образец заполнения, инструкция по заполнению. Они помогут не допустить ошибок.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства, а также издержки, которые не учли в сметной документации и контракте. Это может быть, например, непредвиденный рост цен на аренду оборудования или на стройматериалы. Справку можно заполнить не только ко всему строительному объекту, но и к отдельной его части. В этом случае нужно указать полную стоимость всего объекта.

Шаг 1. Титульный лист.

Форма КС-2 и КС-3, образец заполнения которых мы рассматриваем, начинают заполняться с титульной части.

- данные заказчика, исполнителя и при необходимости — инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Шаг 2. Заполняем таблицу.

Как и в случае с КС-2, образец заполнения в 2020 году для справки КС-3 продолжается заполнением табличной части. Внимательно внесите данные по следующим столбцам:

- Порядковый номер.

- Описание работ и объекта или его этапа, а также оборудования и материалов. Если позволяет контракт и документация, можно разделить выполненные работы по типам применяемого техоборудования.

- Код видов работ.

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства, а также стоимость с учетом НДС. На этом образец заполнения КС-2 и КС-3 можно считать законченным.

Шаг 3. Заверяем документ.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Также справку нужно заверить печатями организаций.

Мы рассмотрели заполнение КС-2 и КС-3, образец заполнения последней вы можете скачать ниже.

Как правильно заполнить КС-2

Для чего нужна форма КС-2 «Акт о приемке выполненных работ»? В каком порядке заполняется данная форма и обязательно ли нужно ее составлять?

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст. 743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда — подрядчиком и заказчиком (п.4 ст. 753 ГК РФ).

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018 г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Как заполнять формы КС-2 и КС-3: инструкция и образцы

КС-2 и КС-3 в строительстве — это документация, которая подтверждает факт приемки ремонтных работ. Их подписывают после выполнения обязательств по госконтракту.

| Скачать бланк формы КС-2 |

| Скачать скачать образец заполнения КС-2 в 2021 году |

| Скачать образец заполнения акта о приемке выполненных работ — формы по ОКУД 0322005 из КонсультантПлюс |

| Скачать бланк формы КС-3 |

| Скачать образец заполнения формы КС-2 и КС-3 в excel — КС-3 в 2021 году |

| Скачать образец заполнения справки о стоимости работ — формы по ОКУД 0322001 из КонсультантПлюс |

Для чего нужна форма КС-2

В информации Росстата указано, что такое форма КС-2 и КС-3, — это итоговая документация, которую подписывают стороны, заключившие государственный контракт на строительно-монтажные и ремонтные работы (письмо Росстата № 01-02-9/381 от 31.05.2005). Подписанные обеими организациями документы означают отсутствие у сторон претензий к объему и качеству выполненных работ и являются основанием для дальнейших взаиморасчетов.

После того как подрядчик выполнит обязательства по госконтракту, заказчик осуществляет проверку и прием. Подтверждением выполнения контрактных условий является подписанный акт о приемке выполненных работ — форма КС-2. Он формируется на этапе закрытия государственного заказа, после того как поставщик исполнит все предписанные ему обязательства, а заказчик проверит полноту и качество и примет выполненные работы.

Какой бланк использовать

Для подписания итоговой документации по окончанию строительных, ремонтных или монтажных действий используется унифицированная форма КС-2 — ОКУД 0322005. Бланки акта и справки разработаны и закреплены в постановлении Госкомстата № 100 от 11.11.1999. Порядок заполнения и содержательная часть акта зависят от вида выполняемых работ.

Хотя форма акта унифицирована, исполнитель имеет возможность доработать ее в зависимости от своих потребностей, не нарушая действующие нормативы.

Эксперты КонсультантПлюс разобрали, что использовать: универсальный передаточный акт (УПД) или КС-2, КС-3. Используйте эти инструкции бесплатно.

Как заполнять

Акт формируют после завершения ремонта, строительства, реконструкции объекта. Вот пошаговая инструкция, как заполнять КС-2 поставщику:

Шаг 1. Заполняем вводную часть — шапку бланка. Данные об инвесторе заполняются при наличии такого хозяйствующего субъекта в договорных отношениях сторон.

Основание для внесения сведений о заказчике и подрядчике — их регистрационная информация. Здесь указывают наименование обеих организаций, их адреса, контактные телефоны и ОКПО каждой стороны.

Шаг 2. Заполняем графу «Стройка» — адрес объекта строительства по государственному контракту. В поле «Объект» указываем полное название предмета контракта.

В полях указываем вид деятельности организации по ОКДП, реквизиты договора — номер государственного контракта и его дату.

Шаг 3. Формируем сведения о периоде проведения работ и указываем реквизиты акта. Ему присваивается номер по порядку, указывается его дата. В табличке «Отчетный период» отражаем даты начала и окончания.

Шаг 4. Вписываем стоимость строительных, ремонтных или монтажных работ в соответствии со сметным расчетом. Сумма должна совпадать с ценой, указанной в договоре, и прописываться в рублях.

Шаг 5. Заполняем таблицу. Таблица этого акта является отражением сметы на выполнение работ по госконтракту. Форма аккумулирует данные по нескольким сметным расчетам.

Все номера по порядку (столбец 1), позиции по смете (ст. 2) и наименования выполненных работ (ст. 3) прописываются аналогично строкам сметного расчета. Номера из сборников федеральной единичной расценки (ФЕР) указываются в графе 4 для каждого вида работ в случае их наличия для данной категории. В столбце 5 отражается единица измерения — точно так же, как она прописана в сметном расчете. Не допускается прописывать объем выполненных работ в процентном и долевом соотношении. Графа 7 — «Цена за единицу в руб.» — формируется за счет данных из сборников ФЕР. Если условия контракта предполагают фиксированную стоимость по подрядным действиям, то в 7 столбце указываются прочерки.

Столбец 8 отражает фактическую стоимость строительства или ремонта на основании сметы, являющейся неотъемлемым приложением к государственному контракту. Эту колонку заполняют и по исчисленным значениям по каждой позиции из сборников федеральной единичной расценки.

Шаг 6. Когда заказчик сверит данные из акта со сметой и с фактическими объемами, акт подписывает руководитель или иное ответственное лицо.

Документ составляется в двух экземплярах. Печать ставится только в случае ее использования учреждениями. В актовой форме отражаются и все замечания, которые заказчик предъявляет исполнителю по ненадлежащим качеству, объемам или срокам.

Для чего нужна форма КС-3

В законодательных нормативах разъясняется, в каких случаях заполняются КС-2 и КС-3, — при закупке строительных и ремонтных работ. Результат завершения подряда — прием со стороны организации-заказчика и подпись акта. Для окончательной приемки исполнитель составляет справку о стоимости работ.

Справка о стоимости выполненных работ и затрат — это документ финансового характера, на основании которого утверждается стоимость подрядных действий. В соответствии с этой документацией, результаты исполнения госконтракта отражаются в бухгалтерском учете.

Бланк отражает информацию о совокупной стоимости и издержках по объекту ремонтных, строительных или монтажных действий. В справке указывают и неучтенные в сметном расчете затраты (рост цен, расходы на аренду и т. д.).

Какой бланк использовать

Справка заполняется по унифицированной форме ОКУД 0322001. В отличие от акта, который исполнитель вправе доработать под индивидуальные потребности, формат и содержание справки менять запрещено. Нельзя вносить новую информацию или убирать строки с данными.

Как заполнять

Основные правила оформления КС-2 и КС-3 приведены в постановлении Госкомстата № 100. Регистр заполняется в двух экземплярах: по одному — для каждой из сторон контракта. Если договорными условиями предусмотрено наличие инвестора, то бланк составляется в трех экземплярах. Документ готовят как по всему строительном объекту, так и по каждому этапу строительства или ремонта, указав полную стоимость подрядных действий по смете.

Алгоритм формирования сведений в справке о стоимости работ:

- Вносим данные о подрядчике и заказчике, их контакты, коды по ОКПО. Здесь указывается название стройки, реквизиты государственного контракта.

- Присваиваем документу номер по порядку и прописываем дату его формирования, обозначаем отчетный период.

- Заполняем таблицу. Здесь не нужны единицы измерения, объемы и коды ФЕР. В таблице указываются только наименования подрядных действий, их номера по порядку и цены нарастающим итогом за периоды: с начала проведения работ, с начала года и данные за конкретный отчетный период. Если у исполнителя есть необходимость, действия группируют по коду вида работ, по типу используемого оборудования.

- Подводим итоги. Суммируем стоимость по каждому виду действий, вносим результат в строку «Итого» и считаем НДС. Складываем расчетную сумму и величину НДС и получаем итоговую цену работ.

- Подписываем регистр и утверждаем у организации-заказчика. Справку заверяют руководители или иные ответственные лица. Печать ставится при наличии ее в организациях.

Если все заполнено верно, получится такой документ:

Полное меню

Основные ссылки

На правах рекламы:

Вернуться в «Каталог СНиП»

Оформление первичных документов при выполнении строительно-монтажных работ.

ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №№ КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм №№ КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

Журналы учета выполненных работ (формы №№ КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

— Акт о приемке выполненных работ по форме № КС-2;

— Справка о стоимости выполненных работ и затрат по форме № КС-3;

— Акт приемки законченного строительством объекта по форме № КС-11;

— Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения», 6 «количество» и 8 «стоимость, руб.» — обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик — ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 — стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

Фрагмент заполненного акта представлен ниже.

Примеры заполнения кс 2 3

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Включаются ли сведения о собственных материалах подрядчика, использованных при выполнении работ, в форму N КС-2? Включаются ли в форму N КС-2 сведения по материалам, полученным от заказчика для выполнения работ без передачи права собственности (давальческим материалам)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В акты приемки выполненных строительных работ формы N КС-2 и справки о стоимости выполненных работ и затрат формы N КС-3 должны включаться сведения о материалах подрядчика, использованных при выполнении данных работ и их стоимость, определенная сметой.

Давальческие материалы заказчика отражать в указанных документах необязательно, если они и отражаются, то в любом случае не формируют стоимость выполненных подрядчиком работ.

Обоснование вывода:

Необходимость подписания акта приемки выполненных работ по договору подряда следует из п. 2 ст. 720 ГК РФ. А согласно п. 4 ст. 753 ГК РФ сдача результата работ по договору строительного подряда подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

С точки же зрения законодательства о бухгалтерском учете, документ, подтверждающий сдачу и приемку работ, то есть хозяйственную операцию, согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», является первичным учетным документом. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 указанного Закона. Альбомом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденным постановлением Госкомстата России от 11.11.1999 N 100, предусмотрена форма акта о приемке выполненных работ — форма N КС-2, оформляемого при приемке выполненных подрядных строительно-монтажных работ (далее — СМР) производственного, жилищного, гражданского и других назначений. Эта форма предусматривает указание стоимости выполненных работ. На основании КС-2 заполняется справка о стоимости выполненных работ и затрат формы N КС-3, которая применяется для расчетов с заказчиком за выполненные работы.

Согласно п. 1 ст. 711 ГК РФ, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. Согласно ст. 746 ГК РФ по договору строительного подряда оплата выполненных работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. Договор строительного подряда может содержать условие об оплате работ как за весь результат работ, так и по мере сдачи их отдельных этапов или видов, которая, как указано выше, оформляется путем подписания акта выполненных работ. Поэтому арбитражные суды признают акт сдачи-приемки работ основанием для оплаты выполненных работ (п. 8 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда»).

Таким образом, акт приемки выполненных работ, составляемый при приемке СМР по форме КС-2, является основанием для оплаты выполненных работ, и стоимость выполненных работ, указанная в нем, определяет сумму оплаты.

В связи с этим необходимо учитывать, что согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Причем по договору строительного подряда подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п. 1 ст. 743 ГК РФ).

При этом в соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика — из его материалов, его силами и средствами. В отношении же договора строительного подряда п. 1 ст. 745 ГК РФ специально указывает, что обязанность по обеспечению строительства материалами, в том числе деталями и конструкциями, или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик.

Следовательно, цена договора подряда, в том числе строительного подряда, включает стоимость материалов подрядчика, если иное не установлено в самом договоре.

Таким образом, в стоимость работ, выполненных иждивением подрядчика, необходимо включать стоимость материалов использованных при выполнении данных работ, которая, соответственно, должна указываться в КС-2 и КС-3.

Из сказанного также следует и то, что в этих формах должны быть указаны именно те материалы, которые предусмотрены технической документаций и которые фактически применялись при строительстве, и та их стоимость, которая предусмотрена сметой.

Правил заполнения КС-2 и КС-3 при выполнении работ из давальческих материалов нет. Однако из сказанного выше следует, что при указании в этих формах стоимости этих материалов получится, что формально заказчик должен будет оплатить и ее, что очевидным образом противоречит закону и здравому смыслу.

Соответственно, в КС-2 и КС-3 давальческие материалы заказчика включать не нужно.

Вместе с тем договором строительного подряда может быть предусмотрено, что подрядчик указывает в КС-2 и КС-3 давальческие материалы, например, для лучшей организации их учета. В таком случае необходимо договориться с заказчиком, как заполнять КС-2 и КС-3, чтобы не предъявить к оплате материалы, полученные от заказчика.

В данном случае возможны варианты:

1. Для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. Это раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). Форма такого отчета не утверждена, подрядчик разрабатывает ее самостоятельно, ее можно согласовать при заключении договора. Перед строкой «Итого» делается запись «За минусом материалов заказчика», указывается их стоимость. Соответственно, в строке «Итого» определяется только стоимость работ подрядчика (включающая в себя стоимость СМР, стоимость использованных собственных материалов подрядчика в случае, если подрядчик использовал собственные материалы);

2. Использованные давальческие материалы отражаются только в количественном выражении.

Иными словами, давальческие материалы не формируют стоимость выполненных подрядчиком работ, перечень давальческих материалов в КС-2, КС-3 может носить только справочный характер.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

16 марта 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter