Патент для ооо в подмосковье 2017

Классификатор видов деятельности для патента Московской области

Закон Московской области от 30.11.2020 № 231/2020-ОЗ

Дата окончания действия: 31.12.2021

Код вида предпринима-тельской деятельности

Код субъекта РФ

Порядковый номер (код ) вида деятельности

Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

Ремонт, чистка, окраска и пошив обуви

Парикмахерские и косметические услуги

Химическая чистка, крашение и услуги прачечных

Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц

Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий

Услуги в области фотографии

Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования

Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг

Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, за исключением деятельности легкового такси и арендованных легковых автомобилей с водителем, за исключением деятельности такси и арендованных легковых автомобилей с водителем

Деятельность такси и арендованных легковых автомобилей с водителем

Ремонт жилья и других построек

Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла

Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых

Услуги по присмотру и уходу за детьми и больными

Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома

Сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков

Изготовление изделий народных художественных промыслов

Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах)

Производство и реставрация ковров и ковровых изделий

Ремонт ювелирных изделий, бижутерии

Чеканка и гравировка ювелирных изделий

Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск

Услуги по уборке жилых помещений и ведению домашнего хозяйства

Услуги по оформлению интерьера жилого помещения и услуги художественного оформления

Проведение занятий по физической культуре и спорту

Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах

Услуги платных туалетов

Услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий

Оказание услуг по перевозке пассажиров водным транспортом

Оказание услуг по перевозке грузов водным транспортом

Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка)

Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы)

Услуги по зеленому хозяйству и декоративному цветоводству

Ведение охотничьего хозяйства и осуществление охоты

Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекартвенных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»

Осуществление частной детективной деятельности лицом, имеющим лицензию

Услуги по прокату

Услуги уличных патрулей, охранников, сторожей и вахтеров

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети

Услуги общественного питания, оказываемые через объекты организации общественного питания

Услуги общественного питания, оказываемые через объекты организации общественного питания , не имеющие зала обслуживания посетителей

Оказание услуг по забою, транспортировке, перегонке, выпасу скота

Производство кожи и изделий из кожи

Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений

Сушка, переработка и консервирование фруктов и овощей

Производство молочной продукции

Растениеводство, услуги в области растениеводства

Производство хлебобулочных и мучных кондитерских изделий

Товарное и спортивное рыболовство и рыбоводство

Лесоводство и прочая лесохозяйственная деятельность

Деятельность по письменному и устному переводу

Деятельность по уходу за престарелыми и инвалидами

Сбор, обработка и утилизация отходов, а также обработка вторичного сырья

Резка, обработка и отделка камня для памятников

Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных ( программных средств и информационных продуктов вычислительной техники) , их адаптации и модификации

Ремонт компьютеров и коммуникационного оборудования

Деятельность стоянок для транспортных средств

Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала свыше 50 квадратных метров, но не более 150 квадратных метров по каждому объекту организации торговли

Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 квадратных метров, но не более 150 квадратных метров по каждому объекту организации общественного питания

Ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирования и предоставления аналогичных услуг

Предоставление услуг по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла (группировка включает только услуги по ковке металлов)

Обработка металлов и нанесение покрытий на металлы (группировка включает только услуги по лужению; услуги по нанесению покрытий никелем, медью, хромом, драгоценными металлами электролитическим и химическим методами)

Обработка металлических изделий механическая (группировка включает только услуги по обработке металлических изделий с использованием прочих основных технологических процессов машиностроения)

Изготовление кухонной мебели по индивидуальному заказу населения

Изготовление прочей мебели и отдельных мебельных деталей, не включенных в другие группировки по индивидуальному заказу населения

Строительство жилых и нежилых зданий (группировка включает только работы по возведению жилых зданий; работы строительные по возведению нежилых зданий и сооружений (работы по строительству новых объектов, возведению пристроек, реконструкции и ремонту зданий); строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения (группировка включает только работы строительные по прокладке местных трубопроводов; работы по бурению водозаборных скважин или отрывке колодцев, требующие специальной квалификации; работы строительные по строительству оросительных систем (каналов), водоводов и водоводных конструкций, водоочистных станций, станций очистки сточных вод и насосных станций); производство прочих строительно-монтажных работ (группировка включает только работы изоляционные; работы по установке оград, заборов, защитных перильных и аналогичных ограждений); производство штукатурных работ; работы столярные и плотничные; работы по устройству покрытий полов и облицовке стен; производство малярных и стекольных работ; производство кровельных работ (группировка включает только работы кровельные прочие); работы строительные специализированные прочие, не включенные в другие группировки (группировка включает только работы гидроизоляционные; работы бетонные и железобетонные; работы каменные и кирпичные; работы строительные по строительству открытых плавательных бассейнов; работы строительные по устройству декоративных каминов, печей, очагов, дымоходов, газоходов; работы строительные специализированные прочие, не включенные в другие группировки)

Разработка строительных проектов; производство прочих отделочных и завершающих работ (группировка включает только работы отделочные декоративные); деятельность по благоустройству ландшафта

Патентная система налогообложения

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- С начала 2020 года нельзя применять ПСН, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. С июля 2020 года то же самое начнется применительно к обуви.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

- Заниматься оптовой торговлей;

- Поставлять товары другим ИП или организациям;

- У ИП больше 20 автотранспортных средств, которыми он перевозит грузы и пассажиров.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2020 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р » loading=»lazy» data-bordered=»true»>

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Например, сапожник из Москвы в 2021 году заплатил за себя 40 874 Р обязательных взносов. Он решил купить патент, который стоит 45 000 Р . Сапожнику придется заплатить: 45 000 Р — 40 874 Р = 4128 Р .

Если у сапожника будет работник, то стоимость патента он сможет уменьшить только на 22 500 Р , даже если сумма уплаченных страховых взносов превысит 45 000 Р .

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2020 году составляет 46 230 Р . Допустим, что патент начал действовать 1 января 2020 года. Это значит, что 15 410 Р (треть суммы) нужно заплатить до 31 марта 2020 года, а 30 820 Р (остаток) — до 31 декабря 2020 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Патентная система налогообложения: сколько платить и как перейти

Патентная система налогообложения: сколько платить и как перейти

Патентная система налогообложения или патент — ещё один спецрежим, который облегчает жизнь предпринимателей. Правда радует он только ИП, а для ООО не подходит. В статье вы узнаете, можете ли перейти на патент, как это сделать и другие нюансы этой системы налогообложения.

На патентной системе налогообложения нужно платить один вид налога вместо НДС, НДФЛ и налога на имущество. Но это не главный плюс патента, больше всего его любят за простоту — вам не придётся сдавать налоговую декларацию, достаточно просто заплатить налог.

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому подходит патентная система налогообложения?

Региональные власти сами определяют, для каких видов деятельности ввести патент. С 2021 года они имеют полную свободу, им больше не нужно выбирать из перечня в ст. 346.43 Налогового кодекса. Это значит, что в теории в регионе может быть от 0 до бесконечности видов деятельности на патенте. На практике пока что больших изменений не произошло, и региональные перечни близки к федеральному.

Проверить свой ОКВЭД проще всего там же, где вы будете рассчитывать стоимость патента — в калькуляторе налоговой. Если вид деятельности не находится, значит, патент не подходит.

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла. Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если показатели увеличиваются и из-за этого вырастает стоимость патента, придётся покупать ещё один патент. При этом сумма налога по предыдущему патенту пересчитается, как будто вы брали его до даты нового патента.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

Как уменьшать патент на взносы?

Все ИП платят страховые взносы за себя и сотрудников. С 2021 года появилась возможность уменьшать патент на эти суммы.

На патенте уменьшение налога работает абсолютно также, как на УСН. Если нет сотрудников, патент можно уменьшить полностью, если есть — максимум наполовину. В налоговую подают уведомление с расчётами.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Освобождение от торгового сбора

Предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

Как ИП получить патент?

Патент выдают на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше 4 месяцев.

Заявление подают за 10 рабочих дней до начала определённого вида деятельности. Например, вы открыли ИП и спокойно ремонтируете помещение. Понимаете, что через 10 дней откроете магазин для покупателей — и тогда подаёте заявление. В результате сэкономите деньги за период, когда фактически не получали доходов от бизнеса.

Проще всего подать заявление через Эльбу. Сервис подскажет, как его заполнить, и отправит форму в налоговую через интернет. Поэтому вам не придётся идти в налоговую.

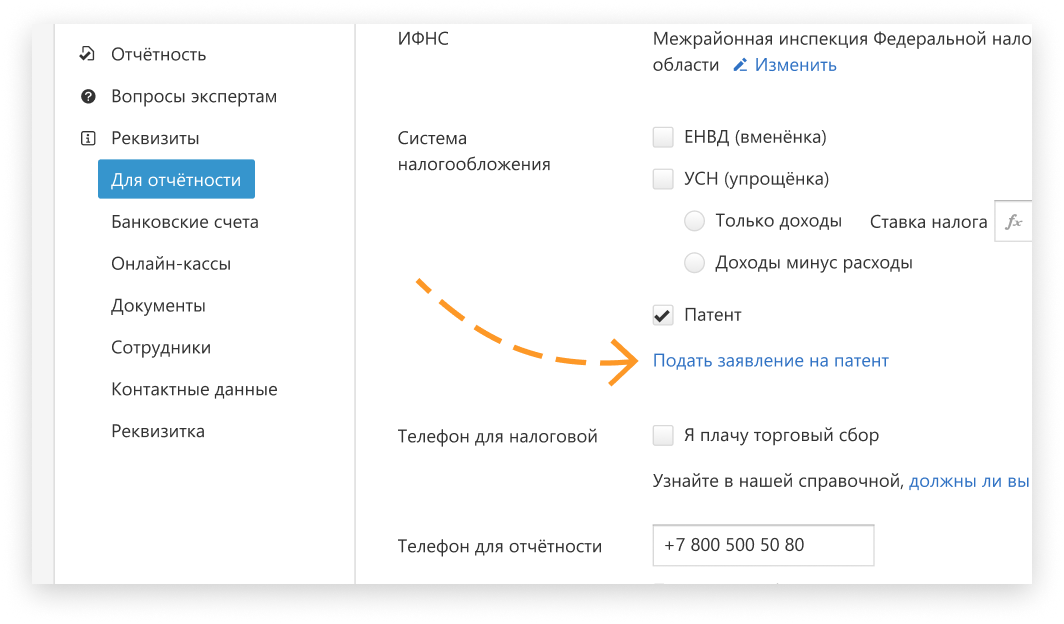

Как подать заявление на получение патента через Эльбу

Перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент». Откроется пошаговая задача. Заполните форму и подпишите заявление электронной подписью.

Налоговая пришлёт квитанцию о том, что заявление принято. Через 5 рабочих дней можно будет забрать патент в ИФНС, но это необязательно.

Как подать заявление на получение патента на бумаге

Подайте заявление в налоговую по месту прописки. Исключение для тех, кто планирует вести бизнес в другом регионе: заявление нужно подать в любую из налоговых этого региона.

Через 5 рабочих дней налоговая выдаст вам патент или откажет в его получении.

Почему могут отказать:

- Для вашего бизнеса в регионе не действует патент.

- Указали срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года.

- В этом году вы уже потеряли право на патент или досрочно прекратили деятельность на патенте. Тогда купить новый патент сможете только в следующем году.

- Есть долг по оплате предыдущего патента.

- Не заполнены обязательные поля в заявлении.

Когда платить налог за ИП?

⅓ суммы патента заплатить не позже, чем через 90 дней с начала применения.

Оставшуюся часть — до окончания срока патента.

Подробнее об этом мы рассказывали в нашей статье Оплата патента для ИП.

Патент для ИП

В 2021 году в патентную систему налогообложения (ПСН) внесли изменения:

Расширился список видов деятельности под патент;

Стоимость патента можно уменьшать на страховые взносы;

Для розничной торговли в 3 раза увеличили площадь помещения, используемой для торговли и др.

Внесенные изменения в применение патента, прежде всего, связаны с отменой ЕНВД (единый налог на вмененный доход) с 1 января 2021 года. В силу удобства и выгоды многие предприниматели переходят на патент.

Если вы не успели до 1 января 2021 года подать заявления на Патент, то вас автоматически перевели на основную систему налогообложения. Для предпринимателей это не вполне удобная налоговая система, поскольку увеличивается налоговая нагрузка, добавляется ведение налоговой и бухгалтерской отчетности.

В каких случаях индивидуальному предпринимателю (ИП) выгодно перейти на патентную систему налогообложения (ПСН), какие есть ограничения и что ожидается нового в условиях применения ПСН в 2020 -2021 гг.? Ответим на эти и другие вопросы в данной статье.

Что нужно знать о ПСН?

Патентная система налогообложения (ПСН) — это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патент заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц (НДФЛ)*

Налог на имущество физических лиц*

*В части доходов в предпринимательской деятельности в рамках ПСН.

Особенностью патентной системы налогообложения для ИП является отсутствие бухгалтерской и налоговой отчетности. ИП на патенте не подают декларацию в налоговую инспекцию. Предпринимателю достаточно учета доходов в Книге доходов для непревышения их лимита. Также при наличии у ИП штатных сотрудников, сдается отчетность за работников.

Патентную систему налогообложения можно совмещать с иными налоговыми системами. Например, с УСН (упрощённая система налогообложения), ОСН (основная система налогообложения). Однако в этом случае предприниматель обязан вести налоговый учет в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Подробнее о системах налогообложения читайте в статье.

Виды деятельности на патенте

Налоговым законодательством установлены сферы применения ПСН: оказание услуг населению, розница, общепит. Полный перечень видов деятельности перечислен в налоговом кодексе (НК) в ст. 346.43.

В этом списке указаны виды деятельности в целом для России. Однако в регионах этот список может расширяться — региональные власти получили полномочия добавлять виды услуг согласно требованиям НК. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД.

Проверить, может ли предприниматель работать на патенте в своем регионе — можно в специальном сервисе на сайте налоговой.

В качестве примера видов деятельности на патенте:

Парикмахерские и косметические услуги.

Ремонт жилья и других построек.

Монтажные, электромонтажные, санитарно-технические и сварочные работы.

Изготовление изделий народных художественных промыслов.

Химчистка и услуги прачечной.

Автотранспортные услуги по перевозке грузов и пассажиров.

Услуги общественного питания.

Розничная торговля с площадью торгового зала не более 50 кв.м. и др.

Как патент работает сейчас?

Получить право на применение патента предприниматель может в любое время, если открывает новый вид деятельности или переходит с ОСН. Однако при применении УСН и переходе на патент по тем же видам деятельности потребуется ждать начала следующего года.

В любом случае заявление нужно подать не позднее чем за 10 дней до применения спецрежима. Форму заявления можно скачать на сайте ФНС.

В течение 5 дней заявление будет рассмотрено налоговой и предпринимателя либо поставят на учет в качестве налогоплательщика, либо сообщат об отказе.

В соответствии с законом, возможны 5 причин для отказа:

Вид деятельности не попадает под патент;

Срок действия патента указан неверно;

Утрата права работы на патенте предпринимателем (ранее уже работал на патенте);

Долг за прошлый патент;

Заявление заполнено неверно.

Ограничения в применении ПСН

Прежде чем подавать заявление на патент, предпринимателю нужно убедиться:

Количество сотрудников не больше 15 человек.

Размер помещения для общепита и торговли – не более 50 кв. м.

Максимальный годовой доход — не более 60 млн руб.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Если предприниматель заработал больше «потенциально возможного дохода», то всё равно заплатит столько же. Если предприниматель заработал меньше, то не стоит ожидать компенсации на налоги. Патент особенно удобен для начинающих предпринимателей, и тех, кто занимается сезонной деятельностью – можно оплатить патент на небольшой срок.

Как рассчитывается патент?

В соответствии с видом деятельности в каждом регионе определяется налоговая база – это максимальный потенциальный годовой доход предпринимателя (объект налогообложения). Патент на год составляет 6% от этой налоговой базы. Собственно, в размере рассчитанной фиксированной суммы ИП уплачивают налоги. В отдельных случаях предприниматель и вовсе освобождается от уплаты налогов – если получил право на налоговые каникулы.

В 2020 году в регионах России действовали налоговые каникулы. Применяется льготная ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Однако не во всех регионах эта льгота действует и нужно уточнять в налоговой инспекции по месту ведения деятельности.

Для Республики Крым и города федерального значения Севастополь действуют особые условия для плательщиков ПСН. Налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): в период 2017 — 2021 гг. — до 4%.

Для расчета стоимости патента в конкретном регионе можно воспользоваться сервисом на сайте налоговой. Сервис рассчитает не только стоимость патента, но и сроки его оплаты.

Порядок оплаты патента

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; — в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Нужна ли онлайн-касса ИП на патенте?

Большинство предпринимателей на патенте применяют онлайн-кассы (п.2.1 статье 2 54 -ФЗ). Об этом подробно мы уже писали в статье : «54 -ФЗ о применении ККТ».

Исключение составили ИП на патенте, которые получили отсрочку или освобождены от применения касс (ст. 2 Федерального закона № 54-ФЗ):

При ведении некоторых видов деятельности (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача в наем собственного жилья ИП и другие виды деятельности, указанные в ст.2 54-ФЗ).

При расчетах в труднодоступных и удаленных местах.

При безналичных расчетах между ИП и организациями.ИП без работников, которые оказывают услуги или выполняют работы,илиреализуют собственную продукцию. Данная льгота действует до 1 июля 2021 года.

В статье “Кто может не применять онлайн — кассы” подробно рассмотрены все возможные ситуации.

Для всех остальных, кому актуально покупка онлайн-кассы — важно выбрать оптимальный вариант по цене, техническим и программным параметрам. Иначе касса будет дорога в обслуживании, будет недостаточно функциональных возможностей для нормальной работы или вовсе придется её поменять.

Как выбрать правильную кассу для бизнеса можно ознакомиться в статье: “10 важных критериев для выбора онлайн-кассы” .

Почему предприниматели выбирают кассы МТС?

Линейка МТС Касс включает большое многообразие моделей под любые потребности предпринимателей. Можно выбрать как легкие мобильные кассы для небольших магазинов, сервисных компаний и курьеров на выезде, так и большие стационарные кассы для супермаркетов. Есть смарт — терминалы, которые подойдут для любой торговой точки. Все кассы соответствуют 54-ФЗ. Кроме того, МТС предлагает дополнительное оборудование — терминалы эквайринга, сканеры штрих-кодов.

Часто задаваемые вопросы

— Можно ли подать документы на патент с какой-либо иной целью въезда, кроме работы?

— В связи с угрозой распространения коронавирусной инфекции, были приняты временные меры по урегулированию правового положения иностранных граждан. До 15 сентября 2020 года иностранные граждане, прибывшие в Российскую Федерацию в порядке, не требующем получения визы, могут обратиться с заявлением о выдаче, продлении, переоформлении патента, с любой целью въезда указанной в миграционной карте и без учета срока подачи документов.

Могу ли я сделать регистрацию в Едином миграционном центре Московской области?

— Нет. Для того что бы встать на миграционный учет необходимо обратиться в районное подразделение по вопросам миграции ГУ МВД России по месту пребывания.

— Можно ли подать документы на патент по Московской области с миграционным учетом в г. Москве?

— В Российском законодательстве не установлено таких ограничений, поэтому да иностранный гражданин с миграционным учетом в г. Москве, может обратиться в Единый миграционный центр за оформлением патента по Московской области. Обращаем внимание, что в этом случае работать иностранный гражданин сможет только в Московской области.

— Как получить ИНН?

— Иностранному гражданину, при получении патента ИНН присваивается автоматически, и указывается на патенте. Если при получении патента ИНН, присвоен не был, иностранному гражданину необходимо обратиться в отдел по вопросам трудовой миграции Московской области.

— МВД отказывает в приеме документов из-за отсутствия миграционного учета в базе МВД. Что делать?

— Необходимо обратиться в районное подразделение по вопросам миграции ГУ МВД России по месту пребывания, проверить есть ли постановка на миграционный учет. Важно понимать что не стоит обращаться для постановки на миграционный учет к посредникам, зачастую именно в этом случае миграционного учета не оказывается в информационной системе МВД, так как вас просто обманули.

— Какой крайний срок оплаты патента?

— Срок действия патента продлевается на период, за который оплачен авансовый платеж по НДФЛ. В ином случае срок действия патента прекращается со дня, следующего за последним днем месяца, за который уплачен налог на доходы физических лиц

Рекомендую, оплачивать фиксированный авансовый платеж заранее, желательно за 3-4 дня до даты указанной на патенте. Патент является действительным только в случае, если оплачен авансовый платеж по НДФЛ.

Например: в патенте указана дата 14.02.2020 года, следующий платеж должен быть совершен до 14.03. 2020.

— Где можно восстановить утерянные чеки с оплатой НДФЛ?

— При утере/повреждении документа(-ов), подтверждающего оплату НДФЛ за патент, необходимо обратиться в банк, где осуществлялся платеж, за получением подтверждения оплаты НДФЛ за патент. Обращайте внимание на то, что подтверждение платежей должно выдаваться банком по форме справки 44, с подписью ответственного сотрудника и печатью банка.

— Какие документы необходимы для переоформления патента?

— Для переоформления патент иностранный гражданин должен быть официально трудоустроен, иметь на руках действующий трудовой или гражданско- правовой договор.

Для переоформления патента необходимо предоставить следующие документы:

-Заявление о переоформлении патента;

-Паспорт иностранного гражданина;

-Действующее уведомление о постановке на миграционный учет;

-Документы, подтверждающие уплату налога на доходы физических лиц (все квитанции за весь срок действия патента);

-Сертификат о прохождении экзамена на знание русского языка как иностранного, истории России и основ законодательства РФ;

-Ходатайство работодателя, заказчика работ (услуг) о переоформлении патента иностранного гражданина;

-Копию трудового договора или копия гражданско-правового договора на выполнение работ (оказание услуг).

Обращаю внимание, в трудовом договоре, в разделе реквизиты сторон, должны быть указаны реквизиты патента, полиса ДМС, ИНН и адрес регистрации иностранного гражданина, а также актуальные реквизиты работодателя.

Переоформлять патент теперь можно неограниченное количество раз, при этом покидать территорию России не нужно.

— В какой срок я могу подать документы на переоформление патента.

В соответствии со статьей 13.3 115 Федерального закона, иностранный гражданин вправе обратиться за переоформлением патента, не позднее чем за десять рабочих дней до истечения двенадцати месяцев со дня выдачи патента.

— Отказали в выдаче патента, как можно вернуть оплаченный за патент НДФЛ?

— В случае отказа в выдаче патента, необходимо написать заявление в районное отделение ФНС по месту пребывания, для возврата авансового платежа за патент. В случае, если вам отказали в выдаче патента, вы вправе повторно подать заявление о выдаче патента не ранее чем через один год со дня отказа в выдаче патента.