Отражение жд билета в книге покупок

Отражение жд билета в книге покупок

- Главная

- Об учебном центре

- Курсы

- Отзывы

- Бухгалтерские услуги

- Блог

- Магазин

- Акции

- Контакты

Покупка жд и авиа билетов через стороннюю организацию.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Практически каждая организация отправляет сотрудников в командировки. При этом организация оплачивает командировочные расходы своему работнику: суточные, транспортные расходы, проживание и прочие расходы.

Если сотрудник самостоятельно приобретает билеты и в последствии отчитывается по произведенным тратам в бухгалтерии, вопросов не возникает. Бухгалтер проводит авансовый отчет по командировочным расходам и формирует проводки:

- суточные: Дт 20(26,44,25) Кт 71 – количество дней в командировке * на сумму суточных по приказу о командировании или внутренним локальным актам

- проезд: Дт 20(26,44,25) Кт 71 – на сумму проездных документов без НДС

Дт 19.04 Кт 71 – на сумму выделенного НДС

Дт 68.02 Кт 19.04 – Запись в книге покупок на сумму выделенного НДС с проездных документов

- проживание: Дт 20(26,44,25) Кт 71 — количество дней проживания * ставка проживания за сутки

Связанный курс

В некоторых организациях с 1 января 2017 г предусмотрена обязательная покупка проездных документов через стороннюю организацию. Обусловлено это ведомственными актами, внутренними локальными актами предприятия.

Проводки по совершению данных операций следующие:

- Предоплата сторонней организации за заказанные фирмой билеты: Дт 60.02 Кт 51 – на сумму, предусмотренную в договоре , в т.ч. сбор за оформление билетов

- Оформление поступившего билета от сторонней организации: Дт 50.03 Кт 60.01 – на сумму поступившего билета с НДС

Дт 60.01 Кт 60.02 – зачет аванса

- Выдача в подотчет: Дт 71 Кт 50.03 – на сумму выданного билета

- Оформление авансового отчета после завершения командировки: Дт 20(26,44,25) Кт 71 – на сумму билета без НДС

Дт 19.04 Кт 71 – на сумму НДС

НДС к вычету организация имеет право поставить без предоставления счет-фактуры, т.к. билет является бланком строгой отчетности, сослаться бухгалтер в этом случае может на п.1 ст.172 НК РФ

Дт 68.02 Кт 19.04 – Запись в книге покупок на сумму НДС по билету

- Отражаем расходы за сборы за оформление проездных документов на основании акта сторонней организации: Дт 25 Кт 60.01- на сумму сбора (может быть выделен НДС и при наличии счет-фактуры – поставлен к вычету)

Если с оформлением самого билета и командировочных расходов все понятно, то возникают нюансы при возврате приобретенного таким способом билета.

Проводки по возврату будут следующими:

- Дт 60.01 Кт 50.03 – возврат билета сторонней организации на сумму с НДС

- Дт 25 Кт 60.01 – отражаем сбор за возврат билета

- Дт 91.02 Кт 60.01 – списываем штраф за возврат билета

Так как НДС по ошибочно приобретенному билету к вычету не принимался корректировочный счет-фактура в этом случае не выставляется.

/ «Бухгалтерская энциклопедия «Профироста»

10.06.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

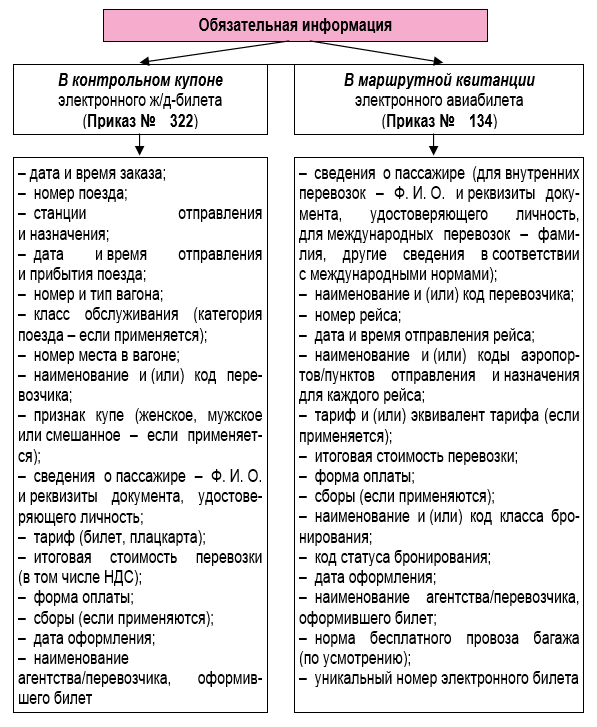

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

О регистрации в книге покупок электронных авиабилетов и железнодорожных билетов

Служебная командировка – явление для компаний не редкое. По ее окончанию командируемый сотрудник должен представить авансовый отчет с приложением оправдательных документов. Но порой у бухгалтеров возникают трудности с отражением в учете подобных затрат. В особенности это касается проездных документов.

Прежде всего, сотрудников бухгалтерии волнует вопрос о принятии к вычету сумм НДС по проездным документам. Нужно ли требовать от перевозчика прилагать счета-фактуры к проданным им билетам или у него отсутствует обязанность по их предоставлению? Как правильно отразить проездные документы в книге покупок, если по ним возможно применить вычет? На эти вопросы чиновники постарались дать ответы в рассматриваемых письмах.

Проездные документы

По общему правилу перевозка пассажира (багажа) осуществляется на основании договора перевозки, который, в свою очередь, удостоверяется билетом. Вне зависимости от вида перевозки, билет является документом строгой отчетности (приказ Минтранса России от 05.08.2008 № 120, распоряжение Минтранса России от 29.08.2001 № НА-334-р).

Как известно, в последнее время все большее количество людей при покупке проездных билетов пользуются соответствующими интернет-сайтами, т. е. приобретают так называемые электронные билеты. Стоит отметить, что маршрут/квитанция электронного авиабилета и контрольный купон электронного железнодорожного билета также являются документами строгой отчетности (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134, п. 2 приказа Минтранса России от 21.08.2012 № 322). В данных электронных проездных документах указывается вся необходимая информация о пассажире, рейсе, а также тарифах и стоимости перевозки. Следовательно, такой документ может быть прият к учету в качестве оправдательного.

Нужен ли счет-фактура

На вопрос, должен ли перевозчик выставлять счет-фактуру к реализуемому проездному, чиновники отвечают, что нет, не должен, поскольку речь идет о расчете непосредственно с населением. И способ оплаты проезда здесь не важен. Так, если при наличной оплате продавец выдал покупателю кассовый чек или другой документ установленной формы (в рассматриваемом случае – проездной билет), то счета-фактуры не составляются (п. 7 ст. 168 НК РФ).

По поводу выставления счетов-фактур при оплате проездного билета в безналичном порядке чиновники также ссылаются на нормы налогового законодательства. Поскольку счет-фактура служит основанием для принятия покупателем к вычету сумм НДС, то в случае, если покупатель не является плательщиком НДС или освобожден от уплаты налога, счет-фактура не выставляется (п. 1, подп. 1 п. 3 ст. 169 НК РФ). Единственное условие – письменное согласие сторон о несоставлении документа.

Однако в рассматриваемом случае следует учесть, что покупателем является физическое лицо, а как известно, физические лица НДС не платят. И, соответственно, основания для вычета сумм налога у данной категории плательщиков отсутствует. Таким образом, перевозчик вправе не составлять счет-фактуру покупателю, даже, если оплата была произведена в безналичном порядке. Достаточно лишь выделить в билете сумму НДС отдельной строкой.

Вычет НДС

Налоговым кодексом РФ установлено, что основанием для принятия сумм НДС к вычету являются не только счета-фактуры. В случаях, предусмотренных пунктами 3, 6-8 статьи 171 Налогового кодекса РФ вычет по налогу могут подтвердить и другие документы (п. 1 ст. 172 НК РФ). Как, например, в случае с командировочными расходами. Подобные затраты, а, в частности, расходы на проезд сотрудников, подлежат вычету (п. 7 ст. 171 НК РФ). Напомним, что наличие счета-фактуры в данной ситуации не требуется.

Однако финансисты обращают внимание на то, что в приобретенных билетах НДС обязательно должен быть выделен отдельной строкой. Это служит, по мнению чиновников, основанием для принятия к вычету сумм налога. При этом не важно, обычный это билет или его электронный аналог. Похожие разъяснения ведомство давало и в более ранних письмах (письмо Минфина России от 30.01.2015 № 03-07-11/3522, от 30.07.2014 № 03-07-11/37594 и др.).

Следует отметить, что в правомерности своего вывода Минфин России ссылается также на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее – Правила). В соответствии с пунктом 18 указанных Правил, при приобретении услуг по перевозке командированных работников, в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). В том числе Правила прямо указывают на необходимость выделения налога отдельной строкой.

Отражение электронных билетов в книге покупок

Для определения сумм «входного» НДС служит книга покупок, в которой наряду со счетами-фактурами регистрируются также и бланки строгой отчетности, коими являются электронные пассажирские билеты. При этом в книге покупок бухгалтеру нужно указать всю информацию, предусмотренную Правилами ее ведения. Однако входящие документы далеко не всегда содержат необходимые для отражения сведения. Например, в электронных билетах указание таких реквизитов как ИНН и КПП не предусмотрено (согласно соответствующим приказам Минтранса России). В этом случае, по мнению чиновников, в графе 10 «ИНН/КПП продавца» книги покупок необходимо ставить прочерк.

Следует также отметить, что при заполнении графы «код вида операции» в книге покупок рекомендовано пользоваться дополнительными кодами, направленными письмом ФНС России от 22.01.2015 № ГД-4-3/794@. Согласно приведенному списку электронный пассажирский билет регистрируется в книге покупок с кодом операции 23 — «Приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса РФ». Направленный указанным письмом список следует использовать до утверждения внесенных изменений в приказ ФНС России от 14.02.2012 № ММВ-7-3/83@.

О.А. Федун, для журнала «Нормативные акты для бухгалтера»

Нормативные акты с комментариями

Профессиональные комментарии к письмам министерств и ведомств, ответы экспертов на самые сложные вопросы, обновления каждый день. Узнайте больше >>

В каком порядке в новой декларации по НДС следует регистрировать электронные авиа- и железнодорожные билеты, приобретенные через агентства для командированных сотрудников? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 29.07.2016 года

В каком порядке в новой декларации по НДС следует регистрировать электронные авиа- и железнодорожные билеты (ИНН в билетах не указывается, счета-фактуры не выставляются), приобретенные через агентства для командированных сотрудников? Как заполнить обязательный реквизит — ИНН продавца или посредника (строки 130, 140 раздела 8 декларации по НДС)?

Рассмотрев вопрос, мы пришли к следующему выводу:

По строкам 020 и 30 Раздела 8 налоговой декларации по НДС отражаются номера и даты бланков строгой отчётности, которыми являются электронные билеты в гражданской авиации и электронные проездные документы на железнодорожном транспорте, удостоверяющие услуги по перевозке работников к месту служебной командировки и обратно.

Данные в графе 10 книги покупок и по строке 130 Раздела 8 налоговой декларации по НДС об ИНН/КПП продавца (посредника) не отражаются.

По строкам 170 и 180 Раздела 8 налоговой декларации по НДС отражаются:

— итоговая стоимость перевозки,

соответственно, указанные в электронных билетах и электронных проездных документах.

Обоснование вывода:

Согласно п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты. Налогоплательщик вправе предъявить к вычету НДС в том периоде, в котором выполнены все условия, предусмотренные ст. 171 НК РФ, ст. 172 НК РФ:

— товары (работы, услуги) приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

— товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ);

— имеется правильно оформленный счет-фактура поставщика (п. 2 ст. 169 НК РФ, п. 1 ст. 172 НК РФ).

В соответствии с п. 1 ст. 172 НК РФ налоговые вычеты могут производиться также на основании иных документов в случаях, предусмотренных в п.п. 3, 6-8 ст. 171 НК РФ.

В абзаце первом п. 7 ст. 171 НК РФ предусмотрено, что вычетам подлежат суммы НДС, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения).

Из положений п. 1 ст. 173 НК РФ следует, что применение налоговых вычетов по НДС является правом налогоплательщика, носит заявительный характер посредством их декларирования в подаваемых в налоговый орган налоговых декларациях (постановление Президиума ВАС РФ от 26.04.2011 N 23/11 по делу N А09-6331/2009, постановление Арбитражного суда Московского округа от 26.05.2015 N Ф05-5339/15 по делу N А41-14215/2014).

Форма налоговой декларации по НДС (далее — Декларация), порядок её заполнения (далее — Порядок заполнения Декларации), а также формат представления в электронной форме утверждены приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Приказ N ММВ-7-3/558@).

Пунктом 3 Порядка заполнения Декларации определено, что Декларация включает в себя в том числе Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период», приложение 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок».

Согласно п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок), при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются (смотрите также письма Минфина России от 26.02.2016 N 03-07-11/11033, от 03.12.2013 N 03-07-11/52565, от 03.04.2013 N 03-07-11/10861, от 28.03.2013 N 03-07-11/9920):

— заполненные в установленном порядке бланки строгой отчетности (далее — БСО);

— копии БСО с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в (авансовый) отчет.

В силу п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359 (далее — Положение N 359), билеты, проездные документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Заключение договора перевозки пассажира удостоверяется билетом, форма которого устанавливается в порядке, предусмотренном транспортными уставами и кодексами (п.п. 1, 2 ст. 786 ГК РФ).

Пунктом 5 Положения N 359 установлено, что в случае, если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Пунктом 7 Положения N 359 определено, что перечень сведений, которые обязательно должны содержать БСО, также устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

В соответствии с п.п. 5, 7 Положения N 359 приказом Минтранса России от 08.11.2006 N 134 (далее — Приказ N 134) утверждены форма электронного пассажирского билета и багажная квитанция в гражданской авиации. Согласно п. 1 приложения к Приказу N 134 электронный пассажирский билет и багажная квитанция в гражданской авиации представляют собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме (смотрите также письма Минфина России от 11.10.2012 N 03-03-07/46, от 06.06.2012 N 03-03-06/4/61, от 13.01.2012 N 03-03-06/1/11). Формами билетов, утвержденными Приказом N 134, в частности, предусмотрено, что в электронном билете указывается итоговая стоимость перевозки (смотрите также письмо Минфина России от 26.09.2012 N 03-07-11/398). При этом такой реквизит, как сумма НДС, среди обязательных реквизитов не назван. В то же время положения Приказа N 134, как и иных документов, регламентирующих порядок применения БСО, не содержат запрета на включение в бланк строгой отчетности иных реквизитов.

В свою очередь, согласно п. 2 приказа Минтранса России от 21.08.2012 N 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» (далее — Приказ N 322) документом строгой отчетности, применяющимся для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, является контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте). Контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) оформляется и обязательно направляется в электронном виде по информационно-телекоммуникационной сети пассажиру (п. 5 приложения к Приказу N 322). При этом согласно п. 1, 2 Приказа N 322 электронный проездной документ на железнодорожном транспорте и контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) на поезд дальнего следования содержат обязательную информацию, в частности, об итоговой стоимости перевозки (в том числе НДС).

Таким образом, в случае приобретения билета в бездокументарной форме (электронного билета) маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок), а также контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) являются БСО (смотрите письма Минфина России от 06.06.2012 N 03-03-06/4/61, от 13.01.2012 N 03-03-06/1/11, от 01.12.2011 N 03-03-07/58, от 26.04.2012 N 03-03-04/1). Показатели, указанные в данных БСО, на основании п. 18 Правил ведения книги покупок, п. 45.4 Порядка заполнения Декларации должны найти отражение в книге покупок и в Разделе 8 Декларации.

В соответствии с п. 45.4 Порядка заполнения Декларации в графе 3 по строкам 010-180 Раздела 8 Декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» отражаются данные, указанные, соответственно, в графах 2-8, 10-16 книги покупок. Показатели по строкам 010-180 заполняются в порядке, аналогичном порядку заполнения показателей граф 2-8, 10-16 книги покупок, установленному разделом II Правил ведения книги покупок.

Номера и даты полученных от поставщиков счетов-фактур отражаются по строкам 020 и 30 Раздела 8 Декларации. Указанные данные заимствуются из графы 3 книги покупок на основании п. 45.4 Порядка заполнения Декларации.

Поскольку вместо счетов-фактур в книге покупок регистрируются БСО, то по строкам 020 и 30 Раздела 8 Декларации необходимо указать вместо номеров счетов-фактур номера и даты соответствующих БСО, которые удостоверяют оплату услуги по перевозке работников к месту служебной командировки и обратно, то есть номера, указанные в электронных билетах гражданской авиации и электронных проездных документах на железнодорожном транспорте.

Согласно разъяснениям контролирующих органов (письмо ФНС России от 18.08.2015 N ГД-4-3/14544) данные в графе 10 книги покупок и, соответственно, по строке 130 «ИНН/КПП продавца» Раздела 8 декларации по НДС не отражаются, так как указание в контрольном купоне электронного проездного документа (билета) ИНН и КПП перевозчика не предусмотрено*(1). Аналогичное мнение изложено в письме Минфина России от 28.05.2015 N 03-07-11/30876.

При приобретении электронных билетов, проездных документов через посредников заносить данные о посреднике в графы 11 и 12 книги покупок (и переносить в Раздел 8 Декларации) нет необходимости, так как для целей отражения услуг по перевозке работников к месту служебной командировки и обратно значение имеют данные о продавце услуг (перевозчике), отражаемые в графах 9, 10 книги покупок.

Согласно пп. «т», «у» п. 6 Правил ведения книги покупок в графе 15 отражается итоговая стоимость перевозки, а в графе 16 — сумма НДС, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок.

На основании п. 45.4 Порядка заполнения Декларации и с учётом разъяснений, представленных в письмах Минфина России от 26.02.2016 N 03-07-11/11033, от 03.12.2013 N 03-07-11/52565, от 03.04.2013 N 03-07-11/10861, от 28.03.2013 N 03-07-11/9920, по строкам 170 и 180 Раздела 8 Декларации отражаются:

— итоговая стоимость перевозки,

указанные в электронных билетах и электронных проездных документах.

В соответствии с приказом ФНС России от 14.03.2016 N ММВ-7-3/136@ приобретение услуг, оформленных БСО, в случаях, предусмотренных п. 7 ст. 171 НК РФ, отражается по строке 010 Раздела 8 Декларации по коду вида операции «23».

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

*(1) В то же время есть также мнение о том, что ИНН/КПП можно заполнить, использовав ИНН/КПП, указанные на сайте перевозчика.

Регистрация в книге покупок для целей НДС электронных авиабилетов и железнодорожных билетов

В каком порядке следует регистрировать в книге покупок для целей НДС электронные авиабилеты и железнодорожные билеты, приобретенные для командированных работников? В частности, кого необходимо указывать продавцом, а также как отражать наименование перевозчика, если наименование указано на иностранном языке?

По нашему мнению, при регистрации в книге покупок для целей НДС электронных авиабилетов и железнодорожных билетов, приобретенных для командированных работников, в качестве продавца можно указать наименование и (или) код перевозчика как на русском языке, так и на иностранном. При этом сумма налога должна быть выделена в билетах.

Обоснование:

Согласно п. 2 Приказа Минтранса России от 08.11.2006 N 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления наличных расчетов без применения контрольно-кассовой техники.

Также согласно п. 2 Приказа Минтранса России от 21.08.2012 N 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» (далее — Приказ N 322), вступившего в силу с 20.11.2012, контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Заметим, что до указанной даты аналогичная норма содержалась в п. 2 ранее действовавшего Приказа Минтранса России от 31.08.2011 N 228 «Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте», который утратил силу в связи с изданием Приказа N 322.

Минфин России со ссылкой на Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок), указывает, что принять к вычету НДС по расходам на проезд можно только на основании бланка строгой отчетности с выделенной суммой НДС (Письма Минфина России от 30.07.2014 N 03-07-11/37594 , от 10.01.2013 N 03-07-11/01 , от 21.09.2012 N 03-07-11/393 ).

Постановлением Правительства РФ от 30.07.2014 N 735 внесены изменения в п. 18 указанных Правил ведения книги покупок. По мнению Минфина России, изменения следует применять с 1-го числа очередного налогового периода, а именно с 01.10.2014 ( Письмо от 18.09.2014 N 03-07-15/46850, направленное Письмом ФНС России от 23.10.2014 N ГД-4-3/21966).

Согласно п. 18 Правил ведения книги покупок (в ред. Постановления Правительства РФ N 735) при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

С учетом изменений, внесенных в Правила ведения книги покупок, организация, по нашему мнению, вправе зарегистрировать в книге покупок не только электронный билет с выделенной суммой НДС, но и счет-фактуру, выставленный на имя организации перевозчиком либо его агентом.

В рассматриваемом случае организация регистрирует в книге покупок электронные авиа- и железнодорожные билеты, в которых выделена сумма НДС.

Как разъяснено Письмом Минфина России от 29.11.2010 N 03-07-09/52, в книге покупок при регистрации электронного билета в графе 5 указываются наименование и (или) код перевозчика, а в графах 5а «ИНН» и 5б «КПП» ставятся прочерки.

По мнению Минфина России, в случае, когда авиабилет выписан на иностранном языке, требуется перевести на русский язык некоторые реквизиты билета ( Письмо от 22.03.2010 N 03-03-05/57).

Наименование перевозчика в книге покупок, по нашему мнению, можно указать на иностранном языке. Вместо наименования перевозчика можно также указать двухбуквенный код авиакомпании-перевозчика. Коды определяются ИАТА (Международной Ассоциацией Авиаперевозчиков). Наиболее распространенные коды авиакомпаний: SU — Аэрофлот, LH — Lufthansa, AF — Air France, BA — British Airways, AY — Finnair, UN — Трансаэро, AZ — Alitalia.