Отключение страховки финансовый резерв лайф

Финансовый резерв: коллективное страхование от ВТБ, условия продукта и как отказаться от страховки в 2021 году

6 мин. на чтение

- О программе

- Коллективное или индивидуальное

- Условия программы

- Риски и тарифы

- Порядок оформления

- Как отказаться

- Судебная практика

- Выгодно ли оформлять страховку

- Отзывы

Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита.

О программе

В ВТБ 24 можно взять потребительский займ на следующих условиях:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- процентная ставка – от 11 % годовых.

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

- причинением ущерба жизни и здоровью застрахованного;

- неполучением ожидаемых доходов, которые застрахованный мог бы получить при обычных (планируемых) условиях.

Внимание! Программа страхования “Финансовый резерв” предлагается кредитными специалистами банка ВТБ всем клиентам, но оформлять или не оформлять – решают последние. Отказ от страховки не влияет на решение банка о предоставлении потребительского займа.

Суть продукта “Финансовый резерв” в следующем:

- заемщик оформляет потребительский займ;

- далее заключает договор страхования на страховую сумму, равную размеру остатка ссудной задолженности по кредиту;

- наступает страховой случай, и заемщик подтверждает документально его наступление;

- страховщик погашает задолженность перед кредитором, тем самым освобождая заемщика от необходимости самостоятельного исполнения обязательств.

Коллективное или индивидуальное

Из заявления, которое подается заемщиком в целях заключения страхового договора, становится ясно, что страхование финансовый резерв – коллективное, а значит, субъекты правоотношений несколько иные, чем при индивидуальном страховании:

- застрахованным лицом признается заемщик по потребительскому кредиту;

- страхователем является банк ВТБ;

- страховщиком выступает СК ВТБ Страхование.

Условия программы

Основные условия страхования следующие:

| Условие | Значение |

| Территория действия коллективной страховки | В силу п. 5.5. Особых условий страхования по страховому продукту “Финансовый резерв” (далее – Особые условия), по риску “Потеря работы” – территория РФ, по остальным рискам – весь мир |

| Минимальный возраст застрахованного лица | 18 лет на дату оформления страховки |

| Максимальный возраст застрахованного лица | По договору страхования “Лайф +” – не более 80 лет, по продукту “Профи” – не свыше 55 лет |

| Кто не принимается на страхование | Застрахованными лицами не могут быть те, кто стоит на учете в наркологическом или психоневрологическом диспансере, те, у кого уже есть группа инвалидности, а также лица, страдающие онкологией или сахарным диабетом |

| Исключения из страхового покрытия | Страховщик по договору коллективного страхования не покроет долговые обязательства застрахованного лица перед кредитором во многих случаях – например, если смерть или инвалидность наступили в результате умышленных действий заемщика, либо при его нахождении в состоянии алкогольного (наркотического) опьянения, либо в результате воздействия радиации |

Риски и тарифы

Перечень застрахованных рисков зависит от вида продукта, который решил оформить гражданин.

Так, в соответствии с п. 4.4.1. Особых условий, по направлению “Лайф +” защита будет действовать от следующих рисков:

- смерть застрахованного в результате несчастного случая или заболевания (НС и З);

- инвалидность, наступившая в результате НС и З;

- госпитализация в результате НС и З;

- травма.

Если гражданин выберет направление “Профи”, то застрахованы будут следующие риски:

- смерть из-за НС и З;

- инвалидность из-за НС и З;

- временная нетрудоспособность, наступившая в результате НС и З;

- потеря работы.

В силу п. 5.3. Особых условий, размер страховой премии определяет страховщик (ВТБ Страхование), исходя из совокупности данных факторов:

- размер страховой суммы (то есть остаток задолженности по кредиту);

- срок действия договора (то есть плановый срок выплаты кредита согласно кредитному договору);

- степень страхового риска.

При этом страховую премию уплачивает страхователь (банк). Заемщик же (застрахованный) вносит так называемую плату за страхование, которая включает в себя:

- вознаграждение банку за присоединение к коллективной страховке;

- компенсацию расходов банка по уплате страховой премии страховщику.

Порядок оформления

Оформить страхование Финансовый резерв заемщик может сразу после одобрения заявки по потребительскому кредиту.

Важно! Все, что нужно – это сообщить кредитному менеджеру о соответствующем желании. Предоставлять дополнительные документы не потребуется – достаточно будет тех, которые подаются в рамках потребительского кредитования.

Любые вопросы по поводу порядка, места, сроков оформления, действующих условий, тарифов, можно задать по бесплатным телефонам “горячих” линий:

- СК ВТБ Страхование – 8 (800) 100 – 44 – 40;

- банк ВТБ – 8 (800) 100 – 24 – 24.

Как отказаться

Гражданин имеет полное право в любое время после присоединения к коллективному страхованию расторгнуть соответствующие правоотношения, написав письменное заявление страхователю (банку). Возможность отказаться в любое время предусмотрена законодательно в ч. 2 ст. 958 ГК и не может быть отнята ни при каких условиях.

А вот возможность возврата премии, если гражданин отказывается от страховки, будет зависеть от положений:

- закона;

- Правил страхования;

- страхового договора.

Внимание! По закону (ч. 1 ст. 958 ГК) предусмотрено только 1 основание для возврата премии – вероятность наступления страхового случая стала равна нулю. Например, заемщик ушел из жизни, и его смерть не была признана страховым случаем.

Что касается возврата премии по продукту финансовый резерв Профи или Лайф + в “период охлаждения”, то он будет возможен, если это указано в Правилах страхования или страховом договоре. Указание ЦБ № 3854-У от 20. 11. 2015 года “О минимальных…” (далее – Указание № 3854-У) в данном случае не применяется, так как оно распространяет свое действие на возврат премии в первые 14 дней только, если страхователем является физлицо.

Судебная практика

Судебная практика неоднозначная. Суды выносят решения по спорным ситуациям как в пользу заемщиков, так и банков (страховых компаний).

Показательным является случай, когда один из жителей Новосибирска, оформивший в банке ВТБ 19 апреля 2017 года потребительский кредит на сумму чуть более 1 млн. рублей и, одновременно с этим, страховку “Финансовый резерв”, впоследствии отказался от договора страхования в “период охлаждения” и получил отказ от банка в возврате премии.

Гражданин обратился в Железнодорожный райсуд Новосибирска, где его исковые требования не были удовлетворены. Но апелляция не согласилась с вердиктом районного суда и обязала ООО СК ВТБ Страхование соблюдать требования Указания № 3854-У, в связи с чем с СК была взыскана не только страховая премия, но и компенсация морального ущерба, а также судебные расходы.

Есть и случаи, когда суды становятся не на сторону заемщиков – см., например, Решение Орджоникидзевского районного суда г. Новокузнецка № 2-563/2017 от 16 мая 2017 года.

Выгодно ли оформлять страховку

Оформлять страховой полис по программе “Финансовый резерв” одновременно и выгодно, и нет:

- выгодно потому, что в пользу банка не придется выплачивать большую сумму денежных средств в случае наступления страхового случая – это сделает СК;

- не выгодно потому, что приходится много переплачивать – сама страховая премия, да еще и комиссионное вознаграждение банку.

Отзывы

Отзывы клиентов о страховании финансовый резерв Лайф или Профи противоречивые, но зачастую имеют негативный окрас.

Вот один гражданин пишет о том, как его жену – постоянную клиентку ВТБ – обманул менеджер банка, навязав страховку и гарантировав, что от нее можно отказаться в “период охлаждения”– с перерасчетом графика платежей по кредиту. Однако потом выяснилось, что вернуть премию невозможно. Либо гражданин что-то понял не так, либо банк просто решил пойти ему “навстречу”, но впоследствии отзыв был дополнен тем, что проблема все же разрешилась в пользу клиента.

Вот еще один гражданин пишет, как ему навязали страховку, от которой он решил отказаться впоследствии, направив соответствующее заявление на электронную почту страховщика. Однако в установленные Правилами страхования сроки денежные средства так и не поступили на расчетный счет гражданина.

А вот еще одно физическое лицо пишет, какие финансовые убытки оно претерпело из-за отказа в возврате премии после досрочного погашения займа уже через 4 месяца после его взятия. Кроме этого, при оформлении страхования “Финансовый резерв” ему даже не вручили страховой полис.

Итак, в рамках продукта “Финансовый резерв” в ВТБ гражданам предоставляется возможность переложить на плечи СК гашение задолженности перед банком в случае получения травмы, ухода из жизни, наступления инвалидности или потери работы.

Есть какие-либо вопросы? Решить их не составит большого труда – нужно просто написать нашему дежурному юристу в чат.

Ваши лайки, комментарии и репосты – гарантия ежедневного обновления нашего сайта новыми интересными материалами о страховании.

Далее читайте интересный материал о возврате страховки ВТБ.

Как нас разводят в банках на страхование жизни. ИСЖ и НСЖ вместо депозита

Инвестиционное и накопительное страхование жизни – это инструменты, созданные для обмана наивных вкладчиков. Все чаще появляются отзывы обманутых клиентов, которые пришли пролонгировать депозит, но в итоге повелись на уговоры менеджера, и подписали договор о получении «кота в мешке». ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более привлекательным вариантом для рядового инвестора.

В большинстве случаев страхование жизни – это развод. Человеку приходится ежегодно вносить аномально большие суммы, например, 100 000 рублей. В течение первых 3 лет он не может вернуть свои деньги, а если прекратит своевременно вносить взносы, то и вовсе лишится денег. Доходность инвестиционных и накопительных страховок ничтожна мала. Получить дополнительную прибыль крайне тяжело, а купонный доход составляет около 0,01.

Жажда халявы отбирает у населения России деньги

Мы пережили МММ и другие финансовые пирамиды, убедились в неэффективности бинарных опционов, поняли, что рынок Форекс – это сложнее, чем кажется с первого взгляда, который сформирован под давлением агрессивной рекламы брокеров. Невзирая на богатый опыт, россияне продолжают вестись на самые примитивные виды развода. Популярность инвестиционного и накопительного страхования – это лишнее тому подтверждения.

Уоррен Баффет – пожалуй, самый известный инвестор. Он годами изучает рынок, анализирует отчетность компании за несколько лет, а только потом вкладывает свои деньги в новые для себя финансовые продукты. Если менеджер обещает гарантированный доход, при минимальном погружении в тему, то скорее всего, вас пытаются обмануть.

Чтобы обеспечить себе безбедную старость, нужно: научиться правильно управлять капиталом, знать принципы работы финансовых рынков, потратить много времени на изучение потенциальной доходности и рисков. Это единственный путь. Халявы не существует.

НСЖ

Банки преподносят этот инструмент, как эффективную замену депозитам. С одной стороны человек получает страховку, а с другой неплохую возможность для дополнительного заработка. Однако так ли все гладко на самом деле? Давайте разберемся. НСЖ – договор, который заключается на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Итоговая сумма ежегодного взноса в среднем варьируется от 25 000 до 100 000 рублей.

Если повезет, то инвестор получит обратно тело вклада, а также мифическую доходность. Согласно статистике, прибыль составляет 2-3%, хотя изначально нам обещают 8-15%. Почему такая разница? Страховка жизни в банке – это платная услуга, которая ежемесячно съедает чистый доход. Чем шире страховое покрытие, тем меньше прибыли получит инвестор.

ИСЖ

Это более рисковый инструмент, поэтому в теории он способен принести больше прибыли. Срок договора – от 3 и до 30 лет. Деньги вкладываются единоразовым платежом сразу или сумма разбивается на ежемесячные взносы. По окончанию срока договора вам обещают вернуть 100% вклада и инвестиционный доход, но только при определенных обстоятельствах.

Капитал разделяется на 2 фонда – гарантированный и дополнительный. Первый вкладывается в надежные финансовые активы: депозиты, облигации федерального займа и т.д. Деньги из второго фонда инвестируются в рисковые, но более высокодоходные инструменты. На выходе такая формула должна помочь заработать как банку, так и инвестору.

Реальная доходность

Центральный Банк Российской Федерации опубликовал статистику за 2017-2018 года по обоим полисам. Самым выгодным предложением оказалось ИСЖ на 3 года – до 3,3% дохода. Это ничтожно маленький показатель, ведь обычный депозит способен дать 5%. Получается, что инвесторы просто переплачивали за страховку. Доходность даже не позволяет перекрыть инфляцию.

Кому это выгодно?

Денежный вклад в ИСЖ и НСЖ выгоден банку, его сотрудникам, страховой компании, но не инвестору. Каждый менеджер получает комиссию за продажу финансовых инструментов. За открытие депозита она мала, а продажа инвестиционного или накопительного страхования жизни – это уже способ заработать. Менеджеры пытаются «впарить» клиентам данный полис, поскольку они получат за эту солидную прибавку к зарплате.

Многие менеджеры говорят о том, что вы заключаете соглашение с надежной компанией. Не верьте подобным заявлениям. Банковское учреждение выступает в роли агента, а соглашение заключается со страховой компанией. Никаких компенсаций выбить вы не сможете, поскольку банк просто выполняет посреднические функции.

Страхование жизни в сухом остатке – предложение актуальное, но все зависит от условий. Полисы НСЖ и ИСЖ покрывают крайне ограниченный спектр страховых случаев, а именно летальный исход вследствие несчастного случая. Если человек умрет на работе или во время занятия своим хобби, то никакой компенсации его семья не получит. От болезней человек тоже не застрахован. Банальный аргумент – перед подписанием договора от вас никто не требует справку о состоянии здоровья. Это уже должно вас насторожить.

Менеджеры стараются не выдавать на руки договор. Если человек в спокойной обстановке ознакомиться со всеми пунктами, то он откажется его подписывать.

Преимущества

Разобравшись, что такое НСЖ и ИСЖ в банке, мы приходим к выводу, что данные финансовые инструменты создавались для развода граждан. Однако преимущества тоже есть, но они не существенны:

- страховые выплаты не облагаются налогом;

- повысить доходность можно за счет 13% налогового вычета. Но здесь есть ограничения – срок договора от 5 лет, а размер взносов не должен превышать 15 600 рублей в год;

- инструмент не включается в наследство. Можно назвать выгодоприобретателя, который получит денежную компенсацию в случае смерти владельца полиса;

- любое страхование не подпадает под категорию имущества. Поэтому при аресте имущества, полис остается у владельца.

Несмотря на эти преимущества, НСЖ и ИСЖ не имеют практической пользы. Это неполноценные полисы. Их реальная доходность меньше прибыли, которую принесет обычный депозит. Поэтому есть сомнения относительно целесообразности инвестирования в данные активы.

Что делать?

В банках страхование жизни проводится по заведомо невыгодной формуле. Если вы переживаете за свое здоровье, тогда просто купите соответствующий полис в страховой компании. Это дешевле и выгоднее. Для заработка рассмотренные инструменты не подходят. Консервативным инвесторам стоит открыть депозит. Хотите больше прибыли? Откройте индивидуальный инвестиционный счет, чтобы вложиться в облигации федерального займа. Доход можно реинвестировать в более рисковые инструменты, чтобы диверсифицировать портфель.

Согласно последней статистике, сборы страховщиков выросли на 36%. Доля в 60% приходится на инвестиционные страховые полисы. То есть, это самый прибыльный продукт для страховых компаний, агентов. Не стоит им подыгрывать.

Возврат страховки ВТБ по кредиту (финансовый резерв): инструкция, образец заявления

Оформляя кредит в ВТБ не все заёмщики знают, что можно отказаться от договора страхования. И только изучив документы дома, без давления третьих лиц, понимают, что страховой полис вышел очень дорого и лучше бы от него отказаться.

Предлагаем разобраться со следующими вопросами.

- Можно ли вернуть деньги за оформленную страховку в ВТБ, в какой срок и в каком объеме?

- Не будет ли последствий в отношении заёмщика при отказе от страховки?

- Каким образом вернуть уплаченные деньги?

Согласно п. 1 Указанию Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» заёмщик вправе отказаться от полиса страхования во время оформления кредита, либо в «период охлаждения«. То есть, если Вы обратились заявлением об отказе от страховки, после оформления договора страхования в течение двух недель, то Страховая обязана вернуть денежные средства в полном объеме.

Если сотрудники Банка начнут Вас пугать, что без страховки не дадут кредит, знайте, это обман, т.к. согласно ст. 6 п. 2 Закона «О защите прав потребителей» покупка одной услуги не должно заставлять потребителя купить другую (исключением является обязательный договор страхования).

Чтобы выяснить какие могут санкции при возврате денежных средств за полис страхования необходимо изучить пакет документов, который выдаёт заёмщику Банк.

Анализ кредитного договора

Выдавая кредит заёмщикам, Банк чаще всего использует стандартную форму кредитного договора, поэтому предлагаем проанализировать документы на примере нашего клиента.

Важными пунктами, где могут быть прописаны санкции Банка являются пункты 4 и 9.

Пункт 4. Процентная ставка по кредиту.

В данном примере процентная ставка составляет 14,2%, дополнительной информации, касательно ее повышения нет. Значит при отказе от страховки Банк ее не повысит.

Пункт 9. Обязанности заёмщика заключить иные договора

Этот пункт подробно даёт перечень обязательных договоров, которые должны быть оформлены вместе с кредитом. В примере речь идёт только про договор комплексного обслуживания (открытия счета заёмщику), про другие договора нет ни слова. Это означает, что от договора страхования можно отказаться и не опасаться последствий.

Таким образом, при изучении кредитного договора мы не увидели препятствий для возврата страховой премии, кроме того условия займа в случае отказа не ухудшатся, поэтому можно смело подавать заявление на возврат страховки.

Изучение договора страхования СОГАЗ

При изучения документов по страхованию нужно выяснить:

- Есть ли какие-нибудь особенности возврата страховки у данной страховой компании.

- Кто является Страховщиком в договоре страхования и его адрес (для отправки заявления);

- Размер страховки уплаченной заёмщиком (этой информации нет в кредитном договоре).

- Вид страхования (индивидуальная или коллективная).

- Способ оплаты страховой премии (для приложение к заявлению).

Чтобы выяснить есть ли нюансы возврата страховой премии, обратите внимание на Памятку к договору Страхования.

Итак в Памятке указано, в п.1, что заёмщик может в течение двух недель может обратиться с заявлением на возврат денежных средств за страховку. В этот срок Страховщик вернёт деньги в полном объеме.

Возврат денег за страховку будет произведен в течение рабочих 10 дней со дня получения заявления.

Заявление следует подать только в письменной форме.

Заявление подаётся непосредственно Страховщику или его представителю. О наличии представителя Страховой в Вашем городе можно узнать по телефону из Памятки 8-800-100-24-24.

Страховщиком в Полисе «Финансовый резерв» версии 2.0 является АО «СОГАЗ», находящийся по адресу: г. Москва, проспект Академика Сахарова, д. 10. Именно в СОГАЗ и следует отправить заявление заказным письмом с описью вложения.

В лице страхователя указаны данные заёмщика, это означает, что полис индивидуальный, с такой страховкой при возврате денег обычно не возникает трудностей.

Страховая премия разделена на виды страховых случаев, для заёмщика это не имеет значения, нужна только общая страховая премия в примере это 103 458 рублей.

В п. 8 Условий, которые идут после таблицы, в Полисе указано, что оплата за страховку была произведена единовременно со счета заёмщика, следовательно, подтверждением оплату страховки будет служить страховой полис (согласно Памятке).

Таким образом, если заёмщик не пропустил срок (периода охлаждения) 14-ти календарных дней, то вернуть деньги за страховку сможет в полностью, если же срок был пропущен и вернуть деньги за оформленный Полис страхования будет невозможно.

Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

После изучения документов и выделив важные моменты, заёмщик без труда сможет заполнить предложенный образец заявления по инструкции.

1. Проверяем данные Страховщика (см. Договор страхования).

2. Вносим сведения о заемщике (ФИО, адрес и телефон).

3. Ставим дату оформления кредита, ФИО заёмщика полностью, номер кредитного договора, сумму кредита и срок (см. Кредитный договор).

4. Указываем дату оформления Полиса страхования, его номер, ФИО заёмщика (см. Договор страхования).

5. Пишем размер страховой премии прописью, чтобы не ошибиться (см. Договор страхования).

6. В требованиях в заявлении указываем: размер страховой премии, номер страхового Полиса и дату оформления.

7. Указываем реквизиты Банка, по которым удобно получить деньги за страховку.

8. В приложении указан список документов, которые нужно предоставить с заявлением, а именно: копия паспорта (разворот с фото и пропиской), копия кредитного договора и полиса страхования.

9. Ставим дату, подпись и ее расшифровку.

После заполнения заявления, если в Вашем городе присутствует представитель Страховщика, то заявление можно подать прямо в офис лично заёмщиком. Заявление должно быть в двух экземплярах, один останется у Страховщика с приложением документов, а второй у заёмщика.

Если представитель компании отсутствует в Вашем городе или заёмщик не имеет возможности обратиться непосредственно к нему в офис, то заявление можно отправить Почтой заказным письмом с описью вложения на адрес Страховщика.

В этом случае срок возврата денежных средств за страховку увеличиться, потому что начинает исчисляется с момента получения Страховой заявления.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления об отказе от договора страхования.

Таким образом, если заёмщик вдруг решит вернуть деньги за страховку по кредиту ВТБ, то сделать он это сможет легко в течение двух недель после оформления кредита. Деньги в таком случае, заемщик получит в полном объеме.

Из практики можем сказать, что в настоящее время не возникает проблем с возвратом страховой премии с банком ВТБ и со страховой СОГАЗ.

Лайф страхование ВТБ: условия программы

ВТБ, представляя собой один из крупнейших банков России, активно кредитует население, предлагая к оформлению множество программ и направлений этой финансовой услуги. В стенах данного финансового учреждения клиенты могут кредитоваться сроком до 7 лет на сумму до 5 млн руб. Клиенты могут приобрести недвижимость в рамках ипотечного кредитования, автомобиль или же взять ссуду на личные нужды.

В ВТБ активно работает и направление по предложению оформления страховок. Оформлять полис при кредитовании является услугой необязательной, но при получении личной страховки клиенту предлагаются более льготные условия. Одна из наиболее распространенных программ по страхованию называется «Финансовый резерв Лайф» от ВТБ 24, как вернуть страховку по этому направлению должен знать каждый заемщик банка.

Возврат страховки по кредиту в ВТБ возможен только в период охлаждения (14 суток с момента подписания договора)

Возврат страховки по кредиту в ВТБ возможен только в период охлаждения (14 суток с момента подписания договора)

- Программа «Финансовый резерв Лайф» от ВТБ: суть

- Нюансы возврата страховой части

- Какую сумму можно вернуть при отказе от страхования

- Особенности оформления заявления

- Процедура возврата

- Возврат страховой части при досрочном погашении займа

- Разрешение споров в досудебном/судебном порядке

- Выводы

Программа «Финансовый резерв Лайф» от ВТБ: суть

Все виды страховых полисов по программе кредитования регламентируются специализированной коллективной программой «Финансовый резерв ВТБ». Клиентам-заемщикам предлагается оформлению двух ее видов:

- Профи.

- Лайф.

Главным отличием между двух вариаций является список предусмотренных программами страховых рисков. Оба направления включают в себя погашение кредита в случае кончины клиентам или получения инвалидности/несчастного случая. Но по регламенту программы Профи случай риска – это полная или временная потеря работы из-за болезни или иных причин.

Нюансы возврата страховой части

Условия программы Лайф страхование ВТБ предусматривает возврат неиспользованной страховой части. Полностью и подробно изучить актуальные правила по возврату страховой части можно на официальном сайте банка в подразделе «Особые условия страхования».

Все ситуации и порядок возврата страховки, которые не регулируются принятыми условиями ВТБ, регламентируются по статье 958 ГК РФ.

Чтобы вернуть страховую премию, оформленную по программе Лайф, заемщику следует подать оформленное заявление в банк. Но не позднее 2-х недель с момента заключения договора со страховщиком. Кстати, учитывая, что программа страхования «Финансовый резерв» коллективная, банк может и отказать в выплате. Такие случаи придется рассматривать отдельно, в судебном порядке.

Прежде чем отправлять по судебным инстанциям, следует дождаться определенного времени, которое банк берет на рассмотрение заявления. Оно составляет 30 календарных суток. И лишь потом, при официальном отказе банковской организации отправляться в суд.

Виды страхования в ВТБ

Виды страхования в ВТБ

Какую сумму можно вернуть при отказе от страхования

При рассмотрении Условий, заявленных банков, а именно п.6.5. можно увидеть, что по действующим правилам клиент может обратиться за возвратом страховой части в любое удобное для него время. Но на практике дела обстоят иначе. Для этого есть и дополнение к общему основанию.

Прописано оно в п.6.5.2 настоящих условий и гласит, что возврат страховой премии возможен лишь в период «охлаждения». То есть в течение 14 дней (это регламентируется и действующим законодательством ГК ст.№958). Возврат производится за вычетом прошедшего времени займа. То есть клиент получит деньги за неиспользованный период страхования.

Особенности оформления заявления

Возврат по условиям банка ВТБ страховой части кредита становится возможным лишь в одном случае – если клиент подал заявление не позднее 14 дней с момента оформления страхового полиса. При написании заявки следует аккуратно, без помарок и ошибок указывать точные свои данные. Можно предварительно ознакомиться с образцами уже оформленных заявлений в интернете. Но на деле ничего сложного в оформлении заявки нет, все пункты там предельно просты и понятны.

Процедура возврата

Регламент процедуры един для всех без исключения заемщиков. И состоит он из следующих шагов:

- Выбор метода подачи заявления в банк-кредитор. Клиент может принести заявку лично и передать ее в руки банковскому служащему. Либо воспользоваться услугами нашей почты и отослать заявление через почтовое отделение.

- Сбор требуемых документов. Согласно положению действующих условий (а именно п.6.5.1.1.) в пакет документации, необходимой для возврата страховой части входит паспорт заявителя, договор о страховании и квитанция/чек об оплате страховых услуг.

- Ожидания ответа от ВТБ. Общепринятый срок рассмотрения заявления укладывает в 10 суток.

- Получение возврата. При одобрительном решении страховая неиспользованная часть будет перечислена заявителю на р/счет клиента.

Следует знать и учитывать, что период доставки заказанного письма и время рассмотрения заявления банком не включается в установленный период «охлаждения».

То есть, заявитель может отправить/принес и документы даже в последний день отведенного срока. Важно, чтобы точная дата стояла непосредственно в самом заявлении. Но, конечно, не стоит затягивать и отдавать заявление именно в последний разрешенный день.

Действующие правил в ВТБ при возврате страховки

Действующие правил в ВТБ при возврате страховки

Возврат страховой части при досрочном погашении займа

Каждому клиента ВТБ следует знать, что при оформлении кредита и его последующем досрочном погашении возврат страховой премии становится невозможным. Это объясняется следующими нюансами:

- по правилам банка длительность страхования распространяется на тот же срок, что и сам кредитный договор;

- отсутствием пункта, который обозначает автоматическое прекращение действия страхования при досрочном закрытии ссуды (то есть, по правилам она будет продолжать свое действие на весь отведенный срок).

То есть, учитывая существующий банковский регламент, заемщик может и даже в случае досрочного закрытия ссуды продолжать получать услуги страхования. Или же официально и по собственной инициативе расторгнуть действующий договор страхования (согласно п.6.4.4. настоящий Условий). А при расторжении возврат страховой премии становится невозможным.

Образец заявления на расторжение страхового договора

Образец заявления на расторжение страхового договора

Разрешение споров в досудебном/судебном порядке

При официальном получении отказа в возврате страховых средств (если заявление было подано вовремя), то клиенту стоит рассмотреть возможность обращения в суд. Судебная практика по возврату страховки по кредиту ВТБ 24 в большинстве случаев (если соблюдены все условия) идет навстречу клиенту и удовлетворяет иск. Но стоит знать некоторые особенности данного шага. А именно грамотного соблюдения досудебного порядка:

- грамотно оформит досудебную претензию и направит ее в страховую компанию (в бумаге следует изложить свои права и доказательства правомерности требований);

- предоставит заявку в допустимые сроки (причем на законодательном уровне они не определены);

- спокойно дождется ее рассмотрения и принятия решения.

Если страховая компания ВТБ и в этом случае откажет в возврате страховой неиспользованной части, следует обращаться в суд. Необходимо идти в судебные инстанции, расположенные по месту жительства истца или ответчика. Если заявитель не сможет посещать все судебные заседания, стоит заранее позаботиться об оформлении доверенности на определенное лицо, которое будет представлять его интересы.

Также грамотно следует подходить и к составлению судебного иска и сбору требуемой документации. Необходимо приложить копию договора страхования, досудебную претензию, отправленную в банковскую структуру, квитанцию (чек) об уплате страховки и прочие сопутствующие бумаги. После чего следует уплатить госпошлину (ее стоимость будет зависеть от итоговой цены исковых требований). И, конечно, не забывать принимать активное участие во всех проводимых слушаниях.

Выводы

Действующее российское законодательство предусматривает возможность возврата неиспользованной части страховой премии по оформленному кредиту. Заемщики, кредитующиеся в ВТБ, также могут это сделать. Но только при оформлении заявления в период «охлаждения», равным двум неделям. В случае получения отказа банка клиент имеет полное право рассматривать возврат страховки в судебном порядке, но при соблюдении всех условий. Конечно, прежде чем оформлять ссуду, особенно долгосрочную, стоит детально изучить все условия, касающиеся возврата страховки – они прописаны в пунктах действующего банковского договора кредитования.

zont22.ru

Как отключить страхование финансовый резерв лайф

Поэтому период охлаждения в данном случае не действует. Вот так-то. [attention]Страховая компания может как самостоятельно принять заявление об отказе от услуги, так и банк часто принимает на себя эту обязанность и передает данные страховщику.

Возможно ли вернуть страховку ВТБ Финансовый резерв без повышения процентной ставки по кредиту

Меня зовут Трофимов Денис.

Тема статьи: «Возврат страховки ВТБ Финансовый резерв. Возможно ли вернуть данную страховку без повышения процентной ставки по кредиту? Шаг №1: изучаем кредитные документы и документы по страхованию».

Статья подготовлена 09.10.2018 г., а опубликована в январе 2021 г. С даты подготовки до даты публикации статьи прошло продолжительное время. Обратите на это внимание. Процентов 20% информации устарело, но 80% информации можно использовать при возврате страховки ВТБ Финансовый резерв.

Вы хотите вернуть страховку ВТБ Финансовый резерв и получить ответ по повышению процентной ставки по кредиту.

Возврат страховки ВТБ и изменения в заявлении Финансовый резерв в июле 2021 г.

Меня зовут Трофимов Денис. «ЮРИДИЧЕСКАЯ КОМПАНИЯ «ГРАНИ РИСКА».

Статья подготовлена 14.08.2018 г.

В данной статье я подробно расскажу, какие произошли изменения в июле 2021 г. в тексте заявления на включение в число участников программы коллективного страхования в рамках страхового продукта «Финансовый резерв» в банк ВТБ (ПАО).

Вы получите ответы на следующие вопросы.

Финансовый резерв: коллективное страхование от ВТБ, условия продукта и как отказаться

Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита. В ВТБ 24 можно взять потребительский займ на следующих условиях:

- срок – до 7 лет;

- процентная ставка – от 11 % годовых.

- сумма – до 5 млн. рублей;

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

Программа финансовый резерв лайф от ВТБ – как вернуть страховку

При заключении кредитного договора банковские работники предлагают заемщику оформить дополнительное соглашение на страхование. В некоторых случаях страховка является обязательной (ипотека и автострахование).

Однако чаще это индивидуальное решение. Тем не менее, под давлением банковских служащих заемщики все равно соглашаются.

В результате они погашают кредиты раньше времени и у них возникает вопрос “как же вернуть страховку?” Давайте же разберемся в этом на примере ВТБ Страхование (организация, входящая в сообщество ВТБ). Возврат страховки по кредиту ВТБ Вернуть денежные средства по страхованию – возможно.

Все, что вам для этого нужно – знать про так называемый период “охлаждения”.

Сам процесс отказа проходит в нескольких этапах.

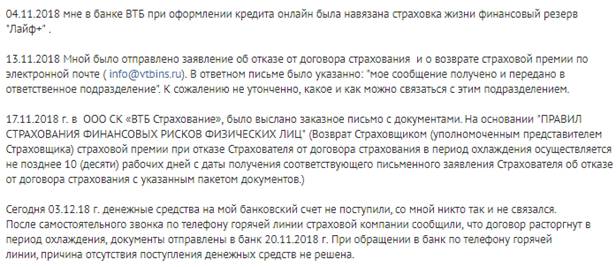

Навязали страховку и не принимают заявление на отказ от нее

07.02.2017 21:29:19 При оформлении потребительского кредита в ПАО «Банк ВТБ 24», был дополнительно к кредитному договору навязан договор страхования в ООО СК «ВТБСтрахование», по программе «Финансовый резерв Профи», принудительно.

01.02.2017 числа обратился в отделение Банка для подачи заявки на кредит по предложению.

Сотрудник банка проверила все мои данные отправила заявку на рассмотрение. Перед отправкой, естественно, я попросил озвучить сумму ежемесячного платежа, на что сотрудник которую звали Валентина ответила, что не может посмотреть платеж, так как зависает программа, и что все расчеты мы с ней произведем при положительном решении от банка.

Как вернуть страховку за потреб. Кредит (Банк ВТБ24, коллективное страхование по программе «Финансовый резерв»)?

11.11.2017 посетил офис банка с целью получить предварительно одобренный кредит (по телефону оператор все красиво рассказала — о комфортном ежемесячном платеже и что одобрение действует до 31.12), и без труда оформил максимальную сумму в 879 т.

р. Однако к сумме кредита еще прибавилась и стоимость страховки, в размере 119864 рублей. Коллеги мои по работе (мы все зарплатники в ВТБ24) тоже оформляли потреб. кредиты, но они «еще на берегу» категорически отказывались от всякого рода страховок, и после длительных телефонных разговоров и посещений офисов банка, им одобряли кредит БЕЗ страховки.

Я же, зная что без согласия страховаться, кредит быстро не получить (а деньги нужны были срочно) — подписался под программой страхования «Финансовый резерв Лайф+» у «дочки» ВТБ24 (ООО СК «ВТБ Страхование»). Получаю всю сумму на счет (998864 р.), с которой тут же списывается сумма страховки.

13.11.2017 захожу в тот же офис с желанием написать отказ от страховки и вернуть деньги.

Можно ли отключить страховку в втб финансовый резерв профи

Содержание статьи отзывов:Добрый день!

Да, можете. Вы можете обратиться с Заявлением (2 экземпляра) в банк, главное чтобы на Вашем экземпляре поставили оттиск печати, вх. № и подпись, если откажутся принимать, то можно направить Заявление заказным письмом с уведомлением и описью.

Цитата: Статья 14.8 Кодекса Российской Федерации об административных правонарушениях. Нарушение иных прав потребителей 1.

Можно обратиться с жалобой на действия специалиста: Согласие или отказ оформления полиса не влияют на вероятность одобрения кредита, однако банк может компенсировать свои риски за счет повышения процентной ставки. Как отказаться от страхования жизни и здоровья, предлагаемого банком при заключении кредитного договора и вернуть деньги за страховку Решение об отказе от страховке необходимо озвучить еще на стадии оформления заявки, так как процентная ставка рассчитывается исходя из этого. М-334/2017 М-334/2017 от 16 мая 2017 г.

Право на волю. Как клиенты ВТБ ставят банкиров и страховщиков на место

× Заёмщики банка и его страховой «дочки» успешно обжалуют в судах навязанные им услуги и получают компенсации. Николай Ш. из Свердловской области взял кредит в ВТБ. Как только деньги упали на счёт, с него исчезло 65 тысяч — как выяснилось, за страховку.

Он пошёл в Роспотребнадзор, и там доказали, что банк навязал Николаю эту услугу. В такую же ситуацию попадают не только заёмщики ВТБ, но и других банков.

Первый раз — на процентах, второй — на страховке. Для того чтобы банк был спокоен, что деньги ему вернут при любых обстоятельствах, он должен быть уверен: клиент не потеряет здоровье или работу.

Решение № 2-1041/2017 2-1041/2017

М-818/2017 М-818/2017 от 31 мая 2017 г. по делу № 2-1041/2017

— Гражданское Суть спора: 2.197 — Иски о взыскании сумм по договору займа, кредитному договоруРЕШЕНИЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ31 мая 2017 года г. Щекино Тульской областиЩёкинский районный суд Тульской области в составе:председательствующего Мельничук О.В.,при секретаре Морозовой Ю.П.,с участием истца Бигашевой Л.Р.

и ее представителя по доверенности Серегиной Т.В., представителя ответчика ООО СК «ВТБ Страхование» по доверенности Ерохиной Т.В., рассмотрев в открытом судебном заседании в помещении суда гражданское дело № 2-1041/2017 по иску Бигашевой Л.Р.