Ликвидация организации дебеторку передаем как уступку

Ликвидация ООО с дебиторской задолженностью

Закрытие ООО может осложниться по ряду разных причин. В частности, чтобы компания благополучно перестала существовать без содействия суда, необходимо, чтобы финальный баланс был равен нулю. Поэтому актуален вопрос «Можно ли закрыть ООО с дебиторской задолженностью?» Бывает так, что на момент принятия решения об упразднении предприятия у него или перед ним есть действующие кредиторские обязательства.

Дебиторская задолженность – это средства, которые должны организации третьи лица. Это могут быть клиенты, которые еще не перевели деньги за товары или услуги на счет компании, партнеры или кредиторы, в пользу которых была сделана предоплата.

Обязательное условие для успешной ликвидации ООО – чтобы дебиторская задолженность была своевременно погашена.

Пройдите тест и мы подберем оптимальное решение по ликвидации вашей компании

Как поступать с незакрытыми счетами?

Дебиторы должны выплачивать свой долг по мере появления требований. Если этого не произошло, можно взыскать задолженность через суд. Судебным решением может быть установлена невозможность выплаты обозначенной суммы в пользу компании. В таком случае в соответствии со ст. 417 ГК РФ долг дебитора перед ООО списывается.

Ликвидация фирмы сама по себе является одним из условий, по которым может быть прощен дебиторский долг, – в соответствии со ст. 419 ГК РФ. Также по ст. 196 ГК РФ основанием для списания является истекший срок исковой давности. Если требования по задолженности не были удовлетворены в течение 3 лет, она ликвидируется.

Пошаговая инструкция ликвидации ООО

Закрытие компании, у которой есть должники, происходит в стандартном порядке после того, как будет списана задолженность. Процедура регламентируется ст. 63 ГК РФ и состоит из нескольких этапов:

- Проводится общее собрание учредителей, в результате которого составляется протокол, где фиксируется решение о ликвидации ООО с кредиторской задолженностью.

- Назначается ответственный ликвидатор или ликвидационная комиссия, состав которой утверждается официально в отдельном пункте протокола или в дополнительном документе. С этого момента все полномочия по ведению дел ООО переходят к ней, в том числе по взысканию дебиторского долга.

- Подается заявление по форме Р15001 с подписью директора и печатью нотариуса. К пакету документов прикладывает протокол собрания для подачи в ФНС. Налоговый орган принимает заявку и в течение нескольких дней вносит в ЕГРЮЛ сведения о начале процесса ликвидации.

- Подается информация в журнал «Вестник государственной регистрации». В официальном извещении указываются порядок и сроки проведения процедуры (как правило, от 2 месяцев). В течение указанного времени кредиторы могут предъявлять требования, а заинтересованные лица – подавать возражения.

- Назначенная комиссия извещает о ликвидации индивидуально всех контрагентов компании. Возвращаясь к вопросу «Можно ли ликвидировать ООО с дебиторской задолженностью?», нужно отметить, что именно на этом этапе выдвигаются требования и принимаются меры по закрытию долгов как самой организации, так и перед компанией. Дубликаты всех уведомлений с просьбой вернуть задолженность можно и нужно сохранить.

- Проходит налоговая проверка. При необходимости, которая оценивается налоговым органом, в компанию может быть направлен инспектор, который по итогу выдает заключение о состоянии счетов организации. К инспекции желательно подготовиться – провести инвентаризацию, привести бухгалтерские дела в порядок, заказать аудиторский анализ.

- Составляется предварительный баланс. Комиссия подает заверенное нотариусом заявление по форме Р15001 в налоговый орган. В справке должны быть отражены требования по взысканию задолженностей, очередность их удовлетворения, дебиторские долги и собственность компании. Опираясь именно на этот документ, ликвидационная комиссия приступает к исполнению обязательств перед кредиторами и направляет претензии должникам.

- Лица, ответственные за ликвидацию, предоставляют в Пенсионный фонд сведения о сотрудниках и получают расписку в их принятии.

- Учредители общества с ограниченной ответственностью утверждают окончательный ликвидационный баланс.

- В ФНС подаются документы, необходимые для исключения компании из реестра. Пакет включает заявку по форме Р16001, протокол об утверждении окончательного баланса, квитанцию об оплате госпошлины (если бумаги подаются офлайн), справку из ПФ. Налоговая служба выдает расписку в принятии заявления и документов.

- В ЕГРЮЛ вносятся изменения, в связи с которыми процесс ликвидации считается завершенным и предприятие перестает существовать. Важно не забыть выплатить задолженность за последний налоговый период. В течение нескольких дней после исключения из реестра компания будет снята с учета в налоговой службе.

При наличии задолженностей перед фирмой ликвидационная комиссия занимается их взысканием или предпринимает меры, способствующие списанию, опираясь на реестр требований, составленный на одном из этапов упразднения общества. Лучший вариант – постараться вернуть средства компании до начала закрытия, так как уже в процессе долги клиентов или компаньонов могут быть прощены.

Процедура переуступки долга

Цессия – это замена кредитора. Иногда обязательства можно переуступить, передав их третьим лицам, к которым и переходят кредиторские полномочия. Рассмотрим подробнее особенности применения цессии, нюансы ее оформления и бухгалтерского сопровождения.

Правовая суть цессии

Цессия представляет собой передачу любых прав и обязательств между юридическими (или физическими) лицами.

Если время идет, а должник не исполняет обязательств, их выполнения можно потребовать. Но случается, что кредитор не имеет возможности тратить на взыскание время и силы, при этом согласен получить назад не все средства, и лишь их часть. Он уступает свое право на это третьей стороне, получая за это оговоренное вознаграждение. Оно обычно представляет собой определенную часть невзысканного долга. Но переуступка долга может быть произведена и безвозмездным путем.

При этом используется следующая терминология:

- цедент – тот, кто является инициатором передачи прав, чаще всего это кредитор;

- цессионарий – «вторичный кредитор», сторона, получающая права после переуступки;

- титул – называется также «договор цессии», правоустанавливающий документ по переуступке прав.

Юридические лица нередко используют переуступку прав при реорганизации, передавая права другому юридическому лицу, а по факту – самим себе.

Важные нюансы

- Цедент отвечает за правомерность уступаемых прав и подлинность подтверждающих бумаг.

- Цедент не отвечает за дальнейшую реализацию или нереализацию переданных прав (не гарантирует выплату долга).

- Должника следует проинформировать о переуступке права требования долга, но согласия его на цедирование не требуется.

- Если вследствие переуступки прав у должника возникли дополнительные расходы, оба кредитора возмещают их в равных долях.

ОБРАТИТЕ ВНИМАНИЕ! В российском законодательстве цедирование регулируется ст.382-390 Гражданского кодекса РФ.

Цедированию не подлежат

Не все права можно передать для осуществления третьим лицам. Закон оговаривает ряд обязательств, которые должны быть выполнены непосредственно взявшими из на себя сторонами:

- возмещение морального вреда;

- восстановление пострадавшей репутации в деловом мире;

- обязательства неимущественного характера.

Разрешено цедировать

Юридические лица при желании могут передавать друг другу права по требованию долгов, возникших в результате:

- хозяйственных сделок;

- судебных решений;

- страховых полисов;

- обязательств перед персоналом в случае ликвидации или реорганизации фирмы;

- договоров о дополнительной ответственности;

- любых иных имущественных обязательств.

Виды цессионных договоров

Классификация их зависит от того, о чем договорились между собой первичный и вторичный кредиторы.

Возмездные и безвозмездные цессии

Более распространена финансовая выгода цедента от переуступки прав – он в сокращенной форме возвращает себе кредитованные средства, экономя время и снижая риски невозврата. Нередко предусмотрена нефинансовая выгода, например, цессионарий списывает дебиторскую задолженность цедента или засчитывает переуступку в качестве выполнения каких-либо прошлых обязательств «первичного» кредитора.

ВАЖНО! Между организациями крайне редко оформляются безвозмездные переуступки долга, потому что это влечет сложности с расчетом и уплатой налогов.

Как оформить переуступку

Данная сделка по сути не является самостоятельной, потому что всегда имеет в основе другую, первичную сделку, закрепленную соответствующим договором, например, купли-продажи, обмена, дарения и пр. Для передачи прав требования долга заключается еще один договор, юридически представляющий собой куплю-продажу этих прав. Он имеет правовые последствия только после заключения в письменной форме.

Алгоритм оформления цессии

- Договоренность. Первым этапом всегда должно быть достижение устной договоренности о том, что права на требование долга необходимо передать.

- Составление соглашения цессии. Особенности зависят от заключения «первичного» договора, права которого переуступаются. Если он заключался в простой форме, то и цессию не обязательно заверять нотариально. Но подавляющее большинство сделок регистрируются у юристов, а значит, и договоры по передаче прав также необходимо нотариально заверить. Варианты соглашения:

- двухстороннее: между цедентом и цессионарием, должник лишь информируется;

- трехстороннее – должник является стороной договора.

- Информирование должника о перемене кредитора – обязательное условия договора цессии. Это делается путем направления письменного уведомления.

- Взаимодействие нового кредитора с должником – принятие обусловленных законом мер по взысканию долга.

Элементы договора цессии

Соглашение по передаче прав требования должно содержать следующие обязательные элементы:

- полные названия всех сторон сделки, их юридические реквизиты;

- максимально уточненный предмет договора – право, подлежащее передаче;

- основание – реквизиты и наименования первичного договора, обязательства по которому переуступаются;

- права и обязанности каждого участника;

- сроки исполнения обязательств;

- сумма финансовых обязательств (может переуступаться не весь долг, а только часть);

- гарантии ответственности сторон;

- подписи уполномоченных представителей, печати организаций.

ВАЖНАЯ ИНФОРМАЦИЯ! Цедирование может быть признано недействительным, если соглашение заключено в обход запрета на такое действие. Например, передается право на строящуюся недвижимость при утаивании информации о банкротстве и ликвидации компании-застройщика либо в первичном договоре есть пункт о недопустимости передачи прав.

Налоговые обстоятельства цедирования

Передача прав оказывает прямое влияние на налоговые обязательства всех сторон сделки:

- для должника с точки зрения налогов ничего не меняется, НДС не восстанавливается, как это поясняет пункт 3 ст. 170 Налогового кодекса РФ;

- цедент не уплачивает НДС как продавец, несмотря на то, что передаваемое имущественное право должно подвергаться налогообложению. В ст. 155 НК РФ нет прямых указаний на расчет НДС при переуступке долга.

- цессионарий, получивший право требовать долг, должен будет выплатить НДС только в том случае, если речь идет об операциях, облагаемых этим налогом (продажа товаров, плата за услуги, выполнение работ). Если прежний кредитор предоставит счет-фактуру, «вторичный» сможет предоставить НДС к вычету (ст.171-172 НК РФ).

Бухгалтерские проводки цессии

Поскольку в договоре переуступки принимают участие имущественные активы, это действие должно иметь адекватное отражение в бухгалтерской отчетности организаций-сторон договора. Цедент будет отражать выбытие активов, а цессионарий – их поступление.

Деньги, полученные цедентом в качестве вознаграждения за продажу права требования долга, являются выручкой и отражаются на балансе как поступивший доход. Первичный кредитор должен показать, что переуступил дебиторскую задолженность третьему лицу, для чего она сначала выделяется проводкой: дебет 377 «Расчеты с прочими дебиторами», кредит 361 «Расчеты с отечественными покупателями».

Погашение этой задолженности берет на себя цессионарий, за что цедент получает свой финансовый профит: дебет субсчета 949 «Прочие расходы операционной деятельности» в корреспонденции с кредитом 361.

После получения средств в проводке указывается, что в результате договора цессии право реализовано с определенной суммой прихода: дебет 311 «Текущие счета в национальной валюте», кредит 377.

Цессионарий принимает «приобретенный» долг к бухучету, причем не имеет значения, когда он намеревается его истребовать и намеревается ли вообще. Статья учета – финансовые вложения, где объект отражается по первоначальной стоимости: того вознаграждения, которое было выплачено цеденту за приобретение этого права. Если долг начнет погашаться, эти цифры следует заносить в состав операционных расходов. Проводки будут следующими:

- дебет 377, кредит 685 «Расчеты с прочими кредиторами» – учет дебиторской задолженности по договору цессии на обозначенную сумму;

- дебет 685, кредит 311 – вознаграждение за переуступку права;

- дебет 311, кредит 377 – получение денег от должника в погашение долга (если оно воспоследовало);

- дебет 377, кредит 745 «Доход от безвозмездно полученных активов» – отражение суммы дохода по договору цессии.

Должник вносит изменения в бухгалтерский учет только в момент, когда им получено уведомление о смене кредитора. Проводкой он ликвидирует свою задолженность цеденту, переадресовывая ее новому кредитору: дебет 631 «Расчеты с отечественными поставщиками», кредит 685.

Как при ликвидации компании перевести дебиторскую задолженность на единственного участника?

С.А. Токмина,

С.А. Токмина,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

ООО имеет единственного участника (физическое лицо) и находится в стадии ликвидации. При составлении промежуточного ликвидационного баланса ООО ликвидатором выявлена дебиторская задолженность в размере 27 млн. рублей, вероятность взыскания которой равна нулю, т.к. в отношении дебитора возбуждена процедура банкротства. Размер уставного капитала ликвидируемого ООО = 10 тыс. рублей. Единственный участник хочет права требования по данной задолженности перевести на себя в порядке распределения имущества ликвидируемой организации.

Как это оформить документально?

Какие документы ему необходимо предъявить в деле о банкротстве, чтобы провести процессуальное правопреемство?

ОТВЕТ

Законодательство не конкретизирует, каким документом следует оформить соответствующее решение о распределении оставшегося имущества ликвидируемого общества между участниками (единственному участнику), в том числе права требования дебиторской задолженности.

По сложившейся практике данную сделку оформляют актом приема-передачи, к акту прилагаются все документы, подтверждающие возникновение дебиторской задолженности. Все эти документы правопреемник должен представить в арбитражный суд вместе с заявлением о процессуальном правопреемстве по делу о банкротстве.

ОБОСНОВАНИЕ

Процедура ликвидации общества с ограниченной ответственностью регулируется нормами Гражданского кодекса РФ, Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон N 14-ФЗ).

Общий порядок распределения имущества ликвидируемого общества между его участниками определен в п. 8 ст. 63 ГК РФ, ст. 58 Закона N 14-ФЗ. Из этих норм следует, что оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества. Таким образом, решение вопроса о распределении имущества ликвидируемого ООО, оставшегося после завершения расчетов с кредиторами, принимается ликвидационной комиссией.

При этом законодательство не конкретизирует, каким документом следует оформить соответствующее решение о распределении оставшегося имущества ликвидируемого общества. Исходя из сложившейся судебной практики таким документом может быть:

- акт о распределении имущества (например, Решение Арбитражного суда Пензенской области от 28.02.2007 по делу N А49-6884/2006-181/12);

- решение ликвидационной комиссии о распределении имущества (Определение ВАС РФ от 07.07.2011 N ВАС-8018/11);

- протокол о распределении оставшегося имущества между участниками (Апелляционное определение Верховного суда Республики Татарстан от 06.08.2012 по делу N 33-6976).

Право требования дебиторской задолженности представляет собой имущественное право и относится к имуществу организации (ст. 128 ГК РФ).

Передачу имущества следует производить с оформлением акта приема-передачи, в котором указывается, кому и что передается. Акт подписывается всеми участниками организации и ликвидационной комиссией. Оформить акт необходимо для подтверждения факта передачи имущества. При этом акт приема-передачи имущества ликвидируемого предприятия по своей сути является сделкой уступки права требования (Постановление Десятого арбитражного апелляционного суда от 15.10.2015 N 10АП-9574/2015 по делу N А41-24635/15).

Согласно п. 3 ст. 385 ГК РФ кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования).

Надлежащим исполнением требований п. 3 ст. 385 ГК РФ будет предоставление всех необходимых документов, подтверждающих наличие уступаемого права (требования) у всех без исключения предшествующих кредиторов.

Перечень документов, подлежащих передаче, нормативно не установлен. Документами, удостоверяющими право требования, могут быть акты сдачи-приемки товара, работ, акты сверки расчетов, копии договоров купли-продажи, счетов-фактур, накладных и другие. Обязанность цедента представить подтверждение перехода права требования будет считаться исполненной с момента передачи любых документов, которые свидетельствуют о наличии права требования у нового кредитора. Если это право уступалось неоднократно, то в данном случае подтверждающими документами будут являться заверенные организацией-цедентом копии договоров, из которых первично возникло право требования, а также всех договоров уступки и актов (если они составлялись при передаче права требования), удостоверяющих переход права требования к цеденту.

Новый кредитор не заключает с должником новый самостоятельный договор, а вступает в уже заключенную сделку.

Для перехода прав кредитора к другому лицу не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Следует обратить внимание на то, что решение вопроса о распределении имущества ликвидируемого общества между участниками (учредителями) возможно только после завершения расчетов с кредиторами (ст. 58 Закона N 14-ФЗ) и составления окончательного ликвидационного баланса, где будет отражено оставшееся имущество (ст. 63 ГК РФ).

Кроме того, вопрос о распределении имущества участникам общества должен быть решен до момента подачи документов в ФНС России о завершении процесса ликвидации общества. Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц (п. 8 ст. 63 ГК РФ). После внесения в ЕГРЮЛ записи о ликвидации общества правовая возможность принятия решения о распределении (передаче) оставшегося имущества общества будет утрачена (Постановление Арбитражного суда Московского округа от 29.01.2016 N Ф05-18269/2015 по делу N А41-24635/2015, Постановление ФАС Уральского округа от 13.05.2013 N Ф09-1950/13).

Однако если в отношении должника возбуждено дело о банкротстве, то необходимо следовать специальным нормам, регулирующие данные правоотношения.

При установлении требований кредиторов в деле о банкротстве необходимо учитывать, что в соответствии с пунктом 1 статьи 126 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон N 127-ФЗ) со дня принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства все требования кредиторов по денежным обязательствам, за исключением текущих платежей и иных требований, поименованных в Закон N 127-ФЗ, могут быть предъявлены только в ходе конкурсного производства.

Общий срок предъявления требований, по истечении которого реестр требований кредиторов подлежит закрытию, определен пунктом 1 статьи 142 Закона N 127-ФЗ и составляет два месяца.

Последствием предъявления требований с нарушением данного срока, согласно пункту 4 статьи 142 Закон N 127-ФЗ, является их удовлетворение за счет имущества, оставшегося после удовлетворения требований кредиторов, включенных в реестр требований кредиторов, то есть понижение очередности удовлетворения.

По смыслу данных положений Закон N 127-ФЗв общем случае понижение очередности удовлетворения требований кредиторов применяется, если возможность предъявления требований в двухмесячный срок объективно существовала, но не была своевременно реализована кредитором (Определение Верховного Суда РФ от 24.07.2017 N 307-ЭС17-8691 по делу N А52-1161/2014. Требование: О пересмотре в кассационном порядке судебных актов по заявлению о включении в реестр требований кредиторов требования цессионария. Решение: В передаче дела в Судебную коллегию по экономическим спорам ВС РФ отказано, поскольку суд пришел к правильному выводу о том, что на день возникновения у цедента права требования к должнику реестр был закрыт).

Как следует из части 1 статьи 223 АПК РФ, дела о несостоятельности (банкротстве) рассматриваются арбитражным судом по правилам, предусмотренным названным Кодексом, с особенностями, установленными федеральными законами, регулирующими вопросы несостоятельности (банкротства).

В соответствии с частью 1 статьи 48 АПК РФ в случаях выбытия одной из сторон в спорном или установленном судебным актом арбитражного суда правоотношении (реорганизация юридического лица, уступка требования, перевод долга, смерть гражданина и другие случаи перемены лиц в обязательствах) арбитражный суд производит замену этой стороны ее правопреемником и указывает на это в судебном акте. Правопреемство возможно на любой стадии арбитражного процесса.

Пунктом 1 статьи 61 ГК РФ установлено, что ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом.

В то же время в соответствии со статьями 61 — 63 ГК РФ ликвидация юридического лица сопровождается переходом права собственности на имущество этого юридического лица к другим лицам

Согласно разъяснениям, приведенным в пункте 23 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2012 N 35 «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве», если требование кредитора подтверждено вступившим в законную силу судебным актом и подается лицом, являющимся правопреемником истца по соответствующему делу, то к такому требованию по смыслу пункта 1 статьи 71 или пункта 1 статьи 100 Закона о банкротстве должно быть приложено определение суда, принявшего решение, о процессуальном правопреемстве (статья 48 АПК РФ). При переходе требования кредитора к другому лицу после принятия этого требования рассматривающим дело о банкротстве судом для производства данным судом замены кредитора его правопреемником не требуется предварительной замены его в деле, по которому было вынесено подтверждающее требование решение (Постановление ФАС Северо-Западного округа от 25.03.2014 N Ф07-10823/2013 по делу N А56-11936/2012. Обстоятельства: Определением удовлетворено заявление о процессуальном правопреемстве кредитора, поскольку в результате ликвидации федерального государственного учреждения (кредитор) принадлежавшее ему право требования к должнику не прекратилось, а перешло к учредителю. Решение: Определение оставлено без изменения).

С.А. Токмина,

автор ответа, консультант Аскон по юридическим вопросам

Должник ликвидирован: как списать безнадежную дебиторку

Письмо Министерства финансов РФ № 03-03-06/1/48327 от 01.07.2019

Если контрагент ликвидирован, его долг переходит в разряд безнадежных и подлежит списанию. Минфин разъяснил, что делать, если фирма не вовремя узнала о том, что ее должник больше не существует и не списала его долг. Такую ситуацию просто приравняли к исправлению ошибок, относящихся к прошлым налоговым периодам.

В случае не включения в расходы безнадежного долга имеет место ошибка, которая привела к излишней уплате налога. Для ее исправления существует прямая норма НК РФ, согласно которой компания имеет право учесть «потерянные» расходы в том периоде, когда ошибка была обнаружена. Проблем с возвратом или зачетом налога не будет, если со дня уплаты налога за период, в котором должника исключили из ЕГРЮЛ, еще не прошло три года. Так что во главе угла находится срок исковой давности.

Безнадежный долг

Сначала вспомним, что такое безнадежный долг.

Безнадежной является задолженность (п. 2 ст. 266 НК РФ):

- по которой истек установленный срок исковой давности (ст. 196, 197 ГК РФ);

- по которой обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ) на основании акта государственного органа (ст. 417 ГК РФ) или в связи с ликвидацией организации (ст. 419 ГК РФ);

- которую взыскать невозможно, что подтверждено постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа из-за невозможности установить местонахождение должника и его имущества или отсутствия у него имущества, на которое может быть обращено взыскание.

Других оснований признания дебиторской задолженности безнадежной статья 266 НК РФ не предусматривает.

Помнить о сроке исковой давности

В вопросе перевода дебиторки в разряд безнадежной есть важный нюанс. Он связан с определением срока исковой давности.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Задолженность признается безнадежным долгом и учитывается в составе внереализационных расходов в том отчетном периоде, в котором истекает срок исковой давности. На это указал Минфин еще в письме от 20.06.2018 № 03-03-06/1/42047.

Этот вывод нужно учитывать в разных ситуациях с долгами.

Например, долги ИП, прекративших деятельность, до истечения срока исковой давности безнадежными не признаются.

Связано это с тем, что по правилам ГК РФ каждый гражданин должен отвечать по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ). Исключение составляет имущество, на которое в соответствии с законом нельзя обратить взыскание. Статус ИП никак не влияет на эту обязанность. Поэтому если должник снялся с учета в качестве ИП, с него можно взыскать задолженность. Но только ту, по которой еще не истек срок исковой давности (см. письмо Минфина РФ от 27.04.2017 № 03-03-06/1/25384).

Ликвидация организации-должника тоже является достаточным основанием для того, чтобы отнести ее долг к разряду безнадежных. Сделать это можно на дату внесения соответствующей записи в ЕГРЮЛ.

Но это правило не применяется, если должник был исключен из ЕГРЮЛ из-за того, что в течение последних 12 месяцев фирма не сдавала отчетность и не совершала операций по банковским счетам. Такая организация признается недействующей, и налоговики вправе принудительно исключить ее из ЕГРЮЛ (ст. 21.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ). В этом случае кредитор не может признать дебиторскую задолженность безнадежной, пока не истечет срок исковой давности.

Завышение налоговой базы

Итак, вернемся к ситуации, рассмотренной финансистами в комментируемом письме.

Наиболее часто встречающейся ситуацией завышения налоговой базы являются неучтенные в уменьшение полученных доходов расходы.

Фирма пропустила момент, когда ее должник был исключен из ЕГРЮЛ, и не списала вовремя его долг, который можно было признать безнадежным и списать.

Эту ситуацию приравняли к ситуации обнаружения ошибок в налоговой базе, допущенных в предыдущих периодах.

По правилам НК РФ, если ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:

- подать уточненную декларацию за тот период, в котором ошибка была допущена (но не обязана этого делать);

- исправить ошибку, пересчитав налоговую базу и сумму налога за тот период, в котором эта ошибка была обнаружена. Таким способом можно воспользоваться независимо от того, известен ли период, в котором была допущена ошибка или нет.

Заметим, что если сумма переплаты незначительна, можно вообще не предпринимать никаких мер по исправлению ошибки.

Это следует из положений абзаца 3 пункта 1 статьи 54 и абзаца 2 пункта 1 статьи 81 НК РФ.

Финансисты, отвечая на вопрос, остановились на способе исправления допущенной ранее ошибки, в текущем отчетном период, когда «старая» переплата идет в зачет «сегодняшнего» налога. Корректировку налоговой базы отражают в декларации по налогу на прибыль. Так что компании все «карты» в руки.

Проблемы могут возникнуть, если фирма захочет вернуть излишне уплаченную сумму налога. Переплату возвращает инспекция по письменному заявлению фирмы (п. 6 ст. 78 НК РФ). Его можно подать в течение трех лет со дня уплаты данной суммы (п. 7 ст. 78 НК РФ).

Однако это не означает, что у компании появляется право на возврат налога, если исправлена ошибка, приведшая к переплате налога более 3 лет назад и срок, в течение которого может быть подано заявление о возврате переплаты, уже истек. В этом случае если по итогам перерасчета фирма потребует возврата (зачета) излишней суммы налога, налоговая ее, скорее всего, не вернет.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Обнаружили безнадежную дебиторку? Разбираемся, как списать задолженность правильно

Дебиторы — это те, кто что-то должен вашей организации. Например, покупатель, который получил товар, но еще не оплатил его, налоговая, куда вы переплатили налог, перевозчик, нарушивший условия договора и обязанный уплатить вам неустойку, и т. д. Но иногда мы забываем про долг и пропускаем время для его взыскания, тогда задолженность вроде бы есть, но вернуть ее невозможно. А еще бывает, что контрагент успевает ликвидироваться до того, как вы предъявили претензии, и тогда возвращать долг просто некому. Что делать с этой бедой — читайте дальше.

Для начала немного разберемся с тем, какой вообще бывает дебиторская задолженность.

Ее можно разделить, на просроченную и непросроченную . Если покупатель приобрел у вас партию товар, но срок оплаты за нее еще не наступил, то дебиторка есть, но она еще не просрочена. А вот если срок оплаты — 10 июня, а на дворе уже июль, то имеется просрочка.

За задержку оплаты в большинстве договоров установлены санкции — штрафы, пени и неустойки. Но даже, если они не указаны в договоре, продавец вправе требовать их на основании Гражданского кодекса (например, по статье 395 ГК).

Кроме того, дебиторская задолженность может быть сомнительной и безнадежной .

Сомнительная — такой считается задолженность, которая скорее всего не будет погашена в сроки, указанные в договоре, или уже просрочена, но при этом не прошли сроки ее взыскания. При этом задолженность не обеспечена дополнительно дебитором — залогом, банковской гарантией, поручительством.

Все организации должны создавать в бухгалтерском учете резервы по сомнительным долгам. Создание такого же резерва в налоговом учете — дело добровольное и должно быть прописано в учетной политике.

За счет резерва в будущем происходит погашение задолженности, если она станет безнадежной и организация не сможет ее вернуть.

В налоговом учете сумма резерва по сомнительным долгам ограничена (п. 4 статьи 266 НК):

не более 10% от выручки за текущий отчетный период

не более 10% от выручки за прошедший год.

Резерв по сомнительным долгам используется организацией только на покрытие убытков от безнадежных долгов, признанных нереальными для взыскания. Такие, что даже через суд вернуть нельзя.

Рассчитать сомнительную задолженность скопом по всем должникам нельзя, ее определяют по каждому из них отдельно. Критерии отнесения долга к сомнительному налогоплательщику следует самостоятельно продумать и прописать в учетной политике. Например, это могут быть:

- платежеспособность должника;

- наличие просрочек по платежам в прошлом;

- наличие обеспечения по договору.

Неизрасходованный на конец года резерв по сомнительным долгам присоединяется к финансовым результатам, а если безнадежная задолженность оказалась выше резерва, то превышение списывается в уменьшение налогооблагаемой прибыли путем включения в состав внереализационных расходов.

Следите за финансовым состоянием контрагентов через Такском-Досье — проверка платежеспособности и добросовестности. Наблюдайте за конкурентами и должниками, информация только из официальных, достоверных источников.

Какая задолженность признается безнадежной

Первое, что приходит на ум, — срок исковой давности 3 года. Если он прошел — долг взыскать нельзя. Это верно, в соответствии со статьей 196 ГК. Но тут нужно учесть два важных нюанса: срок давности будет рассматриваться не в целом по договору, а по каждому платежу и срок исковой давности может прерываться.

Например: заключен договор поставки товара по заявкам покупателя, срок договора — с 1 ноябрь 2017 года по 31 декабря 2020 года. Срок оплаты по заявке — 10 рабочих дней после отгрузки партии по заявке. Отгружены были 3 партии товара:

- 1 ноября 2017 года — на сумму 2 млн 500 тыс. рублей;

- 1 декабря 2017 года — на сумму 1 млн 800 тыс. рублей;

- 1 августа 2018 года — на сумму 1 млн. рублей.

Ни одну из партий покупатель не оплатил. Начиная с сентября 2018 года, продавец несколько раз требовал оплаты счетов, посылал акты сверки, пытался выйти на контакт с покупателем, но тот не отвечал. В 2019 году у покупателя сменился руководитель и продавец начал с ним переговоры, но свежеиспеченный директор был занят принятием дел, а у компании были заблокированы счета, зато поступили обещания (устные) все долги покрыть. Продавец отложил решение вопроса с дебитором в долгий ящик и вернулся к нему только в начале 2021 года, когда шла полным ходом подготовка годовой бухгалтерской отчетности за 2020-й. На что рассчитывать продавцу?

Посчитаем срок уплаты по самой ранней, самой первой партии товара.

01.11.2017 — продажа, срок оплаты 10 календарных дней, т.е. последний день, когда должны были поступить деньги — 16.11.2017 года. Именно от этой даты мы будем отталкиваться, считая срок исковой давности, а он истек 16.11.2020 года. Т.к. никаких документов (актов сверки, например) покупатель не подписал за это время и никак свою задолженность не подтвердил официально (слова нового директор, как говорится, к делу не пришьешь), то взыскать этот долг не получится.

То же самое и со второй поставкой — по ней срок исковой давности тоже истек. А вот по третьей поставке срок оплаты наступил — 15 августа 2018 года, соответственно срок для подачи иска истекает — 15 августа 2021 года, время есть.

Представим, что должник подписал акт сверки по задолженности за 2017 год 31 декабря 2017 года, тогда срок исковой давности по первым партиям отчитывался бы именно от этой даты.

Со сроками давности понятно, а что еще может послужить доказательством безнадежности долга:

- акт госоргана о прекращении обязательства вследствие невозможности его исполнения;

- ликвидация организации-должника (ИП продолжает отвечать перед кредиторами всем своим имуществом, в т.ч. тем, которое не использовалось в предпринимательской деятельности даже после снятия с регистрации в качестве предпринимателя);

- возврат приставом исполнительного документа и вынесение им постановления об окончании исполнительного производства по причине отсутствия у должника имущества для взыскания (при этом приставом приняты все возможные меры к погашению долга), невозможности обнаружить самого должника или его имущество;

- признание физлица банкротом в соответствии с законом о банкротстве и освобождение его от исполнения требований кредиторов.

Вовремя подписать акт сверки, подтвердить получение претензии или согласовать график погашения долга поможет ЭДО. Электронные документы рассматриваются в суде наравне с бумажными и служат доказательствами в споре с должниками. Выберете удобный вариант — веб-сервис, решение для 1С или интеграция готовых решений от Такском с вашей учетной системой.

Как списать безнадежный долг

Сначала его необходимо выявить — для этого провести инвентаризацию дебиторской задолженности , выяснить, по каким долгам прошла исковая давность или имеются иные основания для списания, собрать подтверждающие документы, а также запастись объяснениями — почему задолженность не была вовремя взыскана.

Подтверждающими документами могут быть к примеру: выписка из ЕГРЮЛ с записью о ликвидации, постановление судебного пристава-исполнителя, акты сверок и т.д. Кроме того в наличии должны быть и первичные документы, подтверждающее сам факт возникновения долга — договоры, акты, накладные, ТТН и т. п.

Для оформления инвентаризации можно использовать ранее действовавшие унифицированные формы — ИНВ-22 и ИНВ-17 (с приложениями) или разработанные и самой организацией.

Далее руководитель издает приказ о списании и долг списывают в бухгалтерском учете и в налоговом — за счет резерва или без него, если он не создавался. Рассмотрим это процесс подробнее.

Списание дебиторской задолженности в налоговом учете

Обратите внимание! Списание дебиторки за счет резерва в налоговом учете доступно только тем, кто применяет общую систему налогообложения и метод начисления. Для кассового метода (например, на УСН) создание резерва в НУ не предусмотрено.

Если вы формируете резерв, то включаете в него всю сумму долга, включая НДС. При этом имеет значение срок возникновения задолженности.

- При сроке свыше 90 календарных дней — в резерв включается вся сумма задолженности;

- При сроке от 45 до 90 календарных дней включительно — 50% долга;

- При сроке до 45 календарных дней — задолженность в резерв не включается.

Задолженность списывается в том периоде, в котором возникло первое по времени основание для признания ее безнадежной (в случае, если таких оснований было несколько, например истек срок исковой давности и должник был исключен из ЕГРЮЛ).

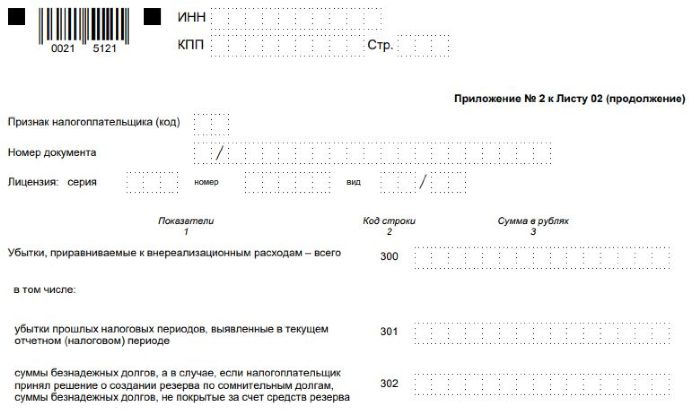

Если думаете, что списание «просроченных» долгов никто не заметит — ошибаетесь. В декларации по налогу на прибыль для даже предусмотрели специальные строчки в Приложении 2 к Листу 02.

По строке 302 она прямо так и называются «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Выше мы уже писали, что если резерв в НУ не формируется, то сумма безнадежного долга списывается во внереализационный расход.

Списание безнадежной дебиторской задолженности в бухгалтерском учете

При создании резерва формируется проводка Дебет 91 Кредит 63, при списании — Дебет 63 Кредит 62 (76, 60 — в зависимости от категории должника).

Не забудьте, что после списания в бухучете долг не исчезает сразу бесследно — его необходимо учитывать за балансом в течение 5 лет.