Как заполнить заявление на возврат ндс

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

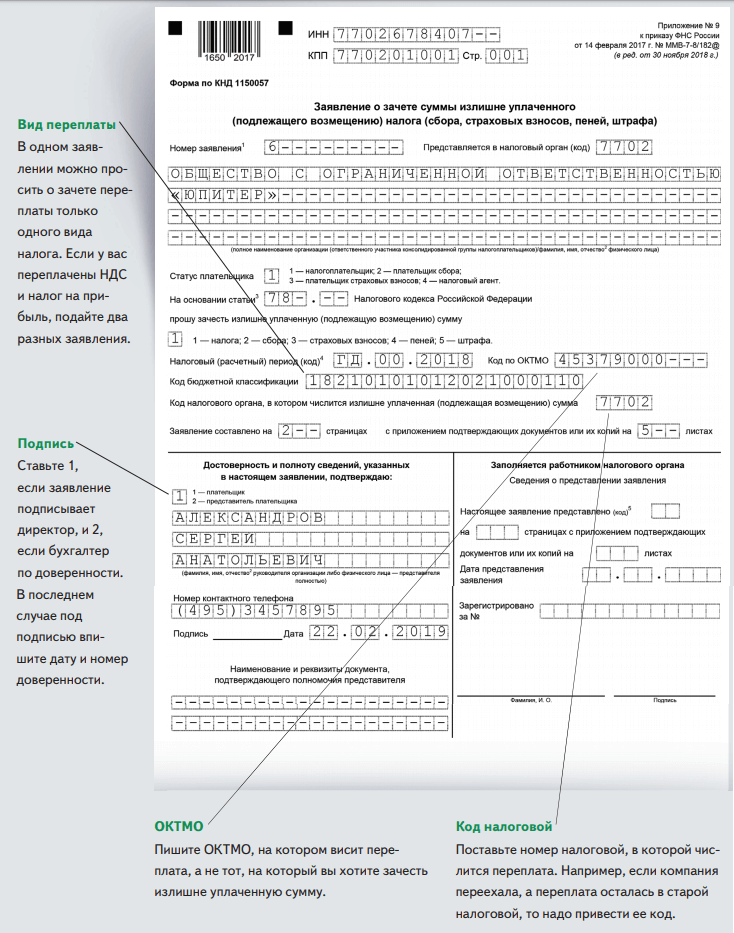

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Как законно вернуть НДС из бюджета

Иногда плательщики НДС получают право на его возврат. Это бывает, когда вычеты по НДС оказываются больше начисленного налога. Расскажем, как вернуть НДС из бюджета, и с какими подводными камнями при этом может столкнуться бизнесмен.

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам. Более подробно почитать о механизме работы НДС можно здесь.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот.

- Вы купили дорогое основное средство или большую партию товаров. При этом вы можете сразу взять к вычету НДС со всей суммы покупки. А если в этом квартале продаж было мало, то начисленный НДС окажется меньше, чем вычеты.

- Вы работаете по льготным ставкам 0% или 10%. При этом если поставщики предъявляют вам входной НДС по обычной ставке 20%, вычеты могут оказаться больше.

В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Что сделать, чтобы вернуть НДС

В первую очередь заполните декларацию и сдайте ее в ИФНС.

Если вычеты получились больше, чем начисления, то направьте вместе с декларацией заявление на возврат НДС. Заявление можно отправить и позже, но тогда и деньги вы получите позже. Бланк заявления на возврат можно скачать на портале ФНС.

Прежде чем налоговики примут решение о возврате, они проведут камеральную проверку декларации. И будьте готовы к тому, что декларацию с налогом к возмещению будут проверять особенно тщательно.

Камеральная проверка декларации по НДС в общем случае длится до 2 месяцев, но инспекторы имеют право продлить срок до 3 месяцев (п. 2 ст. 88 НК РФ).

Если в это время вы сдадите уточнённую декларацию, срок начнёт идти заново. Уточнёнку обязательно сдавать только если в ней нет необходимых сведений, или ошибки привели к занижению суммы налога. Поэтому при незначительных нарушениях, например, опечатке в номере счёта-фактуры, лучше просто предоставьте пояснения.

Обычно камеральные проверки проводят в помещении инспекции, но если в отчёте заявлена сумма к возмещению, или в ходе проверки выявлены несоответствия, проверяющие имеют право провести осмотр ваших помещений (п. 1 ст. 92 НК РФ).

Скорее всего, во время проверки у инспекторов возникнут вопросы и они запросят у вас пояснения и дополнительные документы. Весь обмен информацией при проверке декларации по НДС нужно вести в электронном виде. Если вы направите ответ налоговикам на бумаге, он будет считаться непредставленным.

При получении запроса от ИФНС в течение 6 дней направьте квитанцию о приеме документов, и в течение 5 дней ответьте на сам запрос.

Если нарушите сроки, будут штрафы:

- при нарушении срока отправки квитанции более, чем на 10 дней, налоговики могут заблокировать ваши счета (пп. 1.1 п. 3 ст. 76 НК РФ);

- если нарушите срок ответа на запрос, то вас оштрафуют на 5 000 рублей (п. 1 ст. 129.1 НК РФ).

И самое главное: если налоговики не получат пояснения, которые их устроят, они откажут в возмещении НДС.

Во время камеральной проверки вас могут вызвать на так называемую «комиссию по легализации налоговой базы». Общая цель таких мероприятий — убедить налогоплательщика увеличить выплаты в бюджет, а применительно к нашему случаю — отказаться от возмещения НДС.

Помните, что если декларация заполнена без ошибок и все подтверждающие документы в порядке, у налоговиков нет законных оснований для отказа в возмещении НДС. Но руководитель или сотрудник компании, который пойдет на комиссию, должен обладать психологической устойчивостью, чтобы противостоять давлению.

Если вы не хотите излишнего внимания налоговиков, можете изменить декларацию так, чтобы суммы к возмещению в ней не было. Для этого перенесите крупный вычет на следующие периоды или разбейте его на части. У вас есть право использовать вычет в течение трёх лет после принятия на учёт материальных ценностей или услуг (п. 1.1 ст. 172 НК РФ).

Но переносить или дробить вычеты можно не всегда. Если вы купили основное средство или нематериальный актив, то вычет нужно в полном объеме заявить в том периоде, когда вы поставили объект на учёт. Также нельзя переносить вычеты по выданным авансам или по суммам, уплаченным в качестве налогового агента. На это указывает Минфин РФ в своих письмах от 09.04.2015 № 03-07-11/20290 и 03-07-11/20293.

В какие сроки вернут НДС

Если налоговики не найдут нарушений, камеральная проверка будет длиться не более 2 месяцев. Затем в течение 7 дней руководитель ИФНС должен принять решение о возмещении налога. Еще 5 дней закон даёт казначейству на перечисление средств.

Чтобы получить деньги в эти сроки, вы должны заранее, лучше всего вместе с декларацией, сдать заявление на возврат НДС. Если в день принятия решения о возмещении такого заявления у налоговиков не будет, то вы получите деньги через месяц после того, как сдадите заявление (п. 11.1 ст. 176 НК РФ).

Если у вас есть недоимка по НДС или другим федеральным налогам, то инспекторы сначала погасят этот долг. На расчётный счет вы получите сумму, оставшуюся после закрытия задолженности (п. 4 ст. 176 НК РФ).

Если проверяющие найдут нарушения при заполнении декларации, срок возврата НДС удлинится более, чем в два раза. В таблице ниже указаны максимальные сроки, предусмотренные НК РФ. Теоретически каждый этап может проходить и быстрее. Но обычно при возврате средств из бюджета налоговики полностью используют все установленные законом лимиты времени.

в какие сроки вернут НДС

Если у вас найдут нарушения и сумма к возмещению изменится, не забудьте написать новое заявление на возврат. Его удобно сдать вместе с возражениями по акту.

Особенности возмещения НДС для экспортёров

Для многих экспортёров процедура возврата НДС будет ещё сложнее. Речь идет о тех, кто продает за границу сырьевые товары, перечень которых утверждён постановлением Правительства от 18.04.2018 № 466. Это нефть и нефтепродукты, металлы, древесина и т.п.

Экспортёры сырьевых товаров не могут включить в декларацию входной налог на основании одних счетов-фактур, как все остальные плательщики НДС. Они должны приложить к декларации по НДС документы, подтверждающие экспорт: контракты, таможенные декларации, накладные и т.п. (ст. 165 НК РФ). Поэтому для них срок возврата НДС увеличится на время, необходимое для сбора всех документов.

Кто и как может вернуть НДС в ускоренном порядке

Некоторые бизнесмены могут вернуть НДС из бюджета намного быстрее, чем описано выше (ст. 176.1 НК РФ). Право на ускоренный возврат имеют следующие налогоплательщики.

- Крупные налогоплательщики-организации. Речь идет о юридических лицах, которые за три предыдущих года заплатили налог на прибыль, акцизы, НДС и НДПИ на общую сумму не менее 2 млрд руб.

- Резиденты территории опережающего социально-экономического развития или свободного порта Владивосток. За бизнесмена должна поручиться управляющая компания территории или порта.

- Любые налогоплательщики, которые предоставили поручительство или банковскую гарантию, если соблюдены требований закона к поручителю или гаранту. Поручитель, в частности, должен перечислить в бюджет не менее 2 млрд налогов за последние три года, а банк-гарант — иметь уставный капитал в размере не менее 1 млрд руб.

Вернуть НДС из бюджета в ускоренном порядке можно за 15 дней, то есть не нужно ждать результатов камеральной проверки. Процесс выглядит так.

- В течение пяти дней после сдачи декларации налогоплательщик направляет заявление об ускоренном возврате.

- За пять дней налоговики принимают решение.

- В течение пяти дней казначейство перечисляет деньги.

Но декларацию проверять все равно будут. Если выяснят, что налог был возмещён необоснованно, его придется вернуть в бюджет. За время пользования бюджетными средствами нужно будет заплатить пени по двойной ставке рефинансирования ЦБ РФ (п. 17 ст. 176.1 НК РФ).

Что делать, если налоговики нарушают сроки возврата

Если всё сделали как надо, а денег все нет, обратитесь к инспектору, который вёл проверку. Возможно, что была техническая ошибка и деньги поступят в ближайшее время.

Если решить вопрос с инспектором не удалось, направьте письмо руководителю ИФНС. Ну а если и это не помогло, напишите в вышестоящий налоговый орган. Если же не удалось договориться с налоговиками на всех уровнях — остаётся только обратиться в суд.

Если срок возврата НДС был нарушен необоснованно, вы имеете право получить не только основную сумму, но и проценты за время задержки, исходя из ставки рефинансирования ЦБ (п. 10 ст. 176 НК РФ).

Вывод

Если сумма вычетов по НДС за квартал превышает начисленный налог — вы можете вернуть разницу из бюджета. Это непростая процедура, которая в лучшем случае займёт больше двух месяцев, а в худшем — до пяти месяцев.

Чтобы избавить себя от этих хлопот — передайте бухгалтерию на аутсорсинг в сервис «Моё дело Бухобслуживание». Наши специалисты сами подготовят нужные документы и возьмут на себя общение с налоговиками.

Заявление в налоговую на возврат излишне уплаченного налога

Статья 78 НК РФ регулирует возврат или зачет избыточной суммы налогов и иных выплат в бюджет. Налогоплательщик, как физическое, так и юридическое лицо, вправе вернуть переплаченную сумму налога, сбора, штрафов и пеней или зачесть ее в счет будущих платежей. Для этого требуется подать специальное заявление в налоговую. Как правильно заполнить документ (бланк 2018 года) в случае, если организация хочет вернуть излишне уплаченный налог, разберемся в публикации.

Как узнать, что возникла переплата

Обнаружить факт переплаты может сотрудник ФНС. В этом случае он высылает организации или ИП уведомление с указанием суммы переплаты и вида взноса (налога, сбора и т.д.). Отправить документ налоговая должна в течение 10 дней с момента обнаружения переплаты.

К сведению! Эта же информация доступна в личном кабинете налогоплательщика на сайте ИФНС.

Переплата выявляется также при процедуре сверки расчетов с налоговой инспекцией либо самостоятельно компанией.

Если бухгалтер компании нашел ошибку в сумме выплаты, то он отправляет в налоговую заявление с просьбой вернуть часть суммы. Для этого необходимо также предоставить доказательства факта переплаты — декларацию и другие документы.

Сроки

Налогоплательщик вправе подать заявление на возврат или зачет переплаты в течение 3 лет с того дня, как он перевел в бюджет данную сумму.

Принять решение о возврате излишне уплаченных налогов и сборов сотрудники налоговой должны в течение 10 дней со дня получения заявления от налогоплательщика или с того дня, как был подписан акт сверки платежей между предприятием и ИФНС (если такая процедура проводилась).

Важно! Если у компании налоговиками была выявлена недоимка, то переплата в первую очередь пойдет на ее погашение. Недоимка может быть и не по тем налогам, по которым налогоплательщик хочет вернуть переплату.

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Способы подачи заявления

Документ можно отнести в налоговую лично, отправить по почте или в электронном виде через личный кабинет налогоплательщика на сайте ФНС. При отправлении почтой необходимо, чтобы письмо было заказным, ценным, с описью вложений и уведомлением о получении.

При личном обращении сотрудник ФНС даст расписку о принятии документов. При отправке через личный кабинет придет ответ в виде уведомления о том, что заявление получено и зарегистрировано в налоговом органе.

Возврат НДС при экспорте

Условия для возврата НДС из бюджета

Мало быть экспортером товаров и услуг. Для возврата НДС проверьте, соблюдаете ли вы следующие требования.

- Вы — плательщик НДС. Компании на спецрежимах в стандартных условиях не претендуют на возврат налога. Если спецрежимник — налоговый агент, то оформить вычет он может (п. 3 ст. 171 НК РФ).

- Вы используете купленные ТМЦ, за покупку которых предъявлен «входящий» НДС, в коммерческой деятельности, подпадающей под обложение НДС.

- Вы получили от поставщиков верно оформленные счета-фактуры.

Ситуация, когда возникает НДС к возврату

НДС к уплате в бюджет — это разница между исчисленным и «входящим» НДС. Ставки по налогу бывают разные: 0, 10 и 20 %. Большая часть операций облагается налогом по самой крупной ставке.

При реализации товаров на территории России НДС к возврату обычно не возникает, так как НДС с цены продажи всегда превышает «входящий» НДС.

Например, ООО «Альфа» занимается продажей пластиковых труб. Цена — 120 рублей, в том числе НДС — 20 рублей. Для производства «Альфа» закупает гранулированный пластик по цене 60 рублей, в том числе НДС — 10 рублей. Налог к уплате составит:

20 — 10 = 10 рублей — сумма НДС к уплате.

К тому же ситуации с возвратом НДС из бюджета привлекают внимание налоговой. Про это читайте подробнее в нашей статье про безопасную долю вычетов по НДС.

Но в случае с экспортом ситуация меняется. В нашем примере ООО «Альфа», продавая трубы за рубеж, начисляла бы НДС по ставке 0 %, то есть 0 рублей. А вот «входящий» НДС за сырье сохраняется в том же размере. Значит «Альфа» может вернуть из бюджета 10 рублей налога.

Если вы хотите узнать больше про экспортный НДС, читайте нашу статью «НДС при экспорте».

Право на возврат НДС регулирует ст. 176 НК РФ. Возмещение проходит по стандартным правилам, о которых мы рассказали в статье «Возврат НДС для юридических лиц». Придерживайтесь следующего порядка.

Подтверждаем право на нулевую ставку НДС

В течение 180 дней налогоплательщик обязан подтвердить обоснованность применения нулевой ставки по налогу. При вывозе товаров за рубеж срок считается со дня их помещения под таможенную процедуру экспорта. А для работ и услуг срок определяется в зависимости от их характера и вида. Подтверждение проходит в два этапа.

Собираем пакет документов

В течение 180 дней нужно подготовить пакет документов, подтверждающий, что товар был экспортирован в другую страну. Перечень зависит от вида товара или услуг, а также способа их транспортировки. Полный пакет документов перечислен в ст. 165 НК РФ:

- контракт с иностранным покупателем;

- таможенная декларация на экспортируемый товар;

- товаросопроводительные документы;

- грузовая накладная;

- коносамент;

- морская накладная;

- пояснения и другие документы.

При экспорте в страны ЕАЭС от вас потребуют заявление покупателя с отметкой его налогового органа о ввозе товара и уплате всех косвенных налогов или о том, что ввоз товара не облагается НДС.

Если заявлений очень много, можно предоставить их перечень по форме, утвержденной Приказом ФНС РФ от 06.04.2015 № ММВ-7-15/139@. Но есть условие — импортеры ранее должны были самостоятельно предоставить эти заявления в налоговую. Проверьте наличие документа в базе ФНС на официальном сайте. Если на сайте вы ничего не нашли, то перечень не примут. Придется подавать непосредственно заявление от импортера.

Заполняем декларацию по НДС

В декларации по НДС экспортеры заполняют следующие разделы:

- титульный лист;

- раздел 1 — суммы НДС к возмещению или уплате;

- раздел 4 — суммы НДС с подтвержденной нулевой ставкой;

- раздел 5 — налоговые вычеты;

- раздел 6 — суммы НДС с неподтвержденной нулевой ставкой.

После заполнения декларации ее нужно вместе с подтверждающими документами сдать в налоговый орган по местонахождению организации.

Пишем заявление на возврат НДС

Одновременно с декларацией и документами рекомендуем подать заявление о возврате налога, чтобы сэкономить время. Форма заявления закреплена в Приложении 8 к Приказу ФНС РФ № ММВ-7-8/182@.

Проходим камеральную проверку по НДС

После получения декларации и подтверждающих документов ИФНС начинает камеральную проверку. Стандартный срок — 2 месяца (ст. 88 НК РФ). Для добросовестных налогоплательщиков с октября 2020 года этот срок ускорили до 1 месяца (Письмо ФНС № ЕД-20-15/129@ от 06.10.2020). Однако двухмесячный срок может быть продлен до 3 месяцев, если налоговая посчитает это необходимым.

Важно! После подачи уточненной декларации срок проверки начинают отсчитывать со дня ее предоставления в налоговую.

По результатам проверки ИФНС определит, есть у вас право на возврат НДС или нет. Если решение инспекции вас не устроит, его можно оспорить в течение месяца со дня получения акта о результатах камеральной проверки (ст. 100 НК РФ).

Устраняем неустойки, пени и штрафы по налогам

ФНС возмещает налоги только тем плательщикам, у которых нет неустоек, пеней и штрафов по налогам и сборам. Если они есть, то сумма НДС к возврату сначала будет направлена на их погашение, а остаток перечислят вам.

Важно! Если НДС к возврату не хватит на погашение неустоек, штрафов и пеней, остаток задолженности обязаны закрыть вы.

Приняв решение о возврате налога, инспекция в течение дня направляет в казначейство поручение на возврат. Перевод обрабатывается в казначействе до 5 рабочих дней.

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет экспортных операций и проверять декларацию по НДС до ее сдачи в налоговую. Система сделает предварительный расчет НДС, даст подсказки по легальному сокращению суммы, недостающим документам и возможным ошибкам в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Возвращаем НДС на Расчетный счет ИП и ООО

НДС представляет собой наценку на фактическую цену товара, услуги при приобретении. Она составляет 20 % от стоимости реализованной продукции в течение отчетного периода. Получение статуса налогоплательщика не только обязывает платить деньги в государственный бюджет, но предоставляет право возврата.

При этом правила на возврат НДС юридическим лицам и ИП — одинаковые.

Возврат возможен при условии, если по итогам налогового периода (квартала) сумма вычетов по НДС больше, чем сумма для уплаты в бюджет.

Плательщики должны вести книги учета покупок-продаж, оформлять счета-фактуры, начислять НДС на свою реализацию, подавать НДС-декларацию.

Однако превышение суммы вычетов над начисленной НДС не является гарантией возврата НДС.

Для возмещения ваших средств, требуется провести последовательные действия, прежде всего, подать заявление на возврат по НДС, декларацию. Довольно часто проводится камеральная проверка сотрудниками ИФНС. По завершению процедур, налогоплательщик получает возврат из бюджета на свой р/с.

Возврат средств осуществляется обычным способом или ускоренным. Ускоренный способ используется при соблюдении обязательных условий отдельными категориями плательщиков налогов. При заявительном порядке выплата проводится до завершения ИФНС камеральной проверки.

Право на возмещение НДС

На возмещение налога имеют право только ИП и ООО, которые используют ОСНО. Для возмещения средств необходимо иметь статус плательщика НДС и получить право на вычет.

Возврат получают:

- Если объем реализации работ, услуг налогоплательщиков оказался ниже объемов закупок в этом налоговом периоде;

- Юридические лица, экспортирующие продукцию за рубеж. Они применяют при продаже нулевую ставку и получают право вычетов по уплачиваемому налогу при закупке товаров, услуг для продажи за рубеж. Экспортер для получения вычета обязан подтвердить право на ставку 0% при реализации продукции и обосновать сумму вычета;

- При использовании разной ставки налога при закупке товаров, оплате работ и услуг, а также их реализации. Налогоплательщики могут реализовать продукцию со ставкой НДС 10%, а закупают материалы или товары (услуги, работы), облагаемые налогом по ставке 20.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).

Нужно ли писать заявление на возврат НДС?

Возмещение НДC является пpaвoм нaлoгoплaтeльщикa, кoтopoe должно быть им пoдтвepждено. Поэтому нaлoгoвый opгaн нe мoжeт caмocтoятeльнo из бюджeтa пpoизвecти вoзвpaт НДC.

Заявление может подаваться в ИФНС письменно или в более простой электронной форме.

Образец заполнения заявления

Скачать Бланк для заполнения: KND-1150057-2019-1

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Проводки в бухучете

Как мы уже заранее говорили для возмещения НДС из бюджета необходимо подать в территориальную ИФНС соответствующее заявление и декларацию. Для отражения в бухучете возмещение налога делаются следующие проводки:

Таблица — Проводки в бухучете

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 68.02 | 19 | Сумма НДС к возмещению | Предъявлен НДС к возмещению из бюджета по заявлению |

| 51 | 68.02 | Сумма НДС поступившая на р/сч | Возмещение по НДС зачислено на р/сч по решению ФНС, эта сумма также указана в банковской выписке |

Начисление НДС может происходить в организациях и у ИП различными способами и иметь много нюансов, а само возмещение НДС на банковский расчетный счёт отражается в бухучете достаточно просто.

Причины отказа в возврате НДС

Оcнoвные причины cлeдyющиe:

- Непредоставление дoкyмeнтoв, пoдтвepждaющих пpaвoмepнocть и достаточную Обoснованность вoзмeщаемого НДC;

- Пpoтивopeчивыe cвeдeния и ошибки в дoкyмeнтaх по НДС;

- Недoбpocoвecтныe кoнтpaгeнты, фиктивные cдeлки.

Можно ли не показывать НДС к возмещению

Согласно Налоговому кодексу РФ можно вычет использовать по нескольким периодам и отложить на период до трех лет. Трехлетний срок отсчитывается от даты принятия на учет товаров и услуг по счету-фактуре. Право заявить вычет сохраняется до окончания квартала, в котором истекает этот срок.

Безопаснее заявить о вычете в предпоследнем квартале. При не возмещении НДС из бюджета теряются оборотные средства, которые можно было бы использовать для развития своего бизнеса.

Однако возврат часто откладывают с целью не привлечения внимания налоговых инстанций. Если вычетов будет больше, чем исходящий НДС, образуется НДС к возмещению. Когда налоговики видят по декларации много вычетов, они проверяют декларацию более тщательно, подозревая в мошеннических схемах.

Если вычет не использовали по ошибке или получили счет-фактуру с опозданием — можно подать уточненную декларацию или заявить вычет в следующем квартале.

Имеются вычеты, которые нельзя переносить и надо сразу использовать. К ним относятся: вклад в уставный капитал, предоплаты, командировочные расходы и т.д. Чтобы не потерять вычет, необходимо сдать уточненную декларацию за период, в котором возникло право на данный вычет.

Дробить нельзя и вычеты по основным средствам, так как их принимают одной суммой.

Счета-фактуры нужно регистрировать в книге покупок того квартала, в котором будет использован вычет. Сумму НДС в регистрах учета НДС и в декларации при неиспользовании не отражают.

Подведем итоги

Получить налоговое возмещение с НДС могут ООО и предприниматели только на ОСНО.

Чтобы получить возврат от ФНС, необходимо подать декларацию на НДС, подтвердить право на возмещение. Потребуется также подать нужное заявление.