Как заполнить расчет 6-ндфл при выплате доходов в неденежной форме

Заполнения формы 6-НДФЛ за полугодие 2021 года на примере — образец для скачивания

Все работодатели, платящие НДФЛ с доходов своих работников, по окончании первых шести месяцев года обязаны подготовить расчет сумм налога по форме 6-НДФЛ — срок сдачи отчета за полугодие 2021 года до 2 августа включительно (31 июля выпадает на выходной, поэтому последний день подачи переносится).

В статье на примере рассмотрен процесс заполнения данного отчета работодателем (организацией с 5-тью работниками), рассмотрен случай предоставления отпуска, оформления больничного в расчетном периоде. Скачать актуальный бланк 6-НДФЛ и образец его заполнения за 2 квартал 2021 можно внизу статьи в удобном для форматирования формате excel.

- Какую форму 6-НДФЛ заполнять за полугодие 2021 года

- Сроки и порядок сдачи

- Как оформить расчет за 6 месяцев

- Пошаговая инструкция по заполнению

- Пример заполнения

- Скачать бланк и образец

Какую форму 6-НДФЛ заполнять за полугодие 2021 года

В 2021 года применяется новая форма расчета 6-НДФЛ в соответствии с Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@. Впервые ее заполнять нужно было за 1 квартал 2021 (образец заполнения отчета за 1 квартал 2021).

Форма значительно обновилась — поменялись местами разделы, изменилось их содержание, формулировки, немного обновился титульный лист.

Об изменениях в новой форме читайте в этой статье.

Сроки и порядок сдачи

Сдавать расчет нужно в ФНС, где организация или ИП стоят на учете.

Заполняют форму все юридические лица и индивидуальные предприниматели, выступающие в роли налогового агента по отношению к своим сотрудникам — то есть те, кто платит за работников подоходный налог 13% с доходов (зарплаты и прочих выплат).

Срок подачи — до конца месяца, следующего за отчетным периодом. За полугодие 6-НДФЛ нужно сдать до 31 июля 2021 включительно, однако в связи с выпадением этого дня на субботу, крайний срок сдачи отчета переносится на понедельник 2 августа 2021.

Форма 6-НДФЛ сдается:

- в электронном виде — если работников 10 и более;

- в любом виде — если работников 9 и менее.

Как оформить расчет за 6 месяцев

Расчет за полугодие 2021 отражает данные о:

- работодателе;

- числе работников;

- НДФЛ, удержанном и уплаченном за последние 3 месяца (с апреля по июнь включительно);

- сроках уплаты налога и соответствующих суммах, попавших в последние 3 месяца (апрель, май, июнь);

- НДФЛ, возвращенном сотрудникам за 2 квартал;

- начисленном доходе с начала года (за первые 6 месяцев);

- исчисленном, удержанном и не удержанном налоге с начала года (за полугодие).

За полугодие 2021 заполнить нужно:

- титульный лист;

- раздел 1 — данные за 2 квартал: апрель, май, июнь (данные приводятся в обобщенном и детальном виде);

- раздел 2 — данные с начала года: за период с января по июнь 2021 включительно (сведения приводятся в обобщенном виде).

Расчет 6-НДФЛ за полугодие заполнить нужно, если была хотя бы одна выплата в отношении работника за первые 6 месяцев 2021 года.

Пошаговая инструкция по заполнению

Заполнение титульного листа формы 6-НДФЛ за полугодие:

По месту нахождения

Поле остается пустым, если в первые 6 месяцев 2021 года не проводилась реорганизация, ликвидация организации, лишение полномочий или закрытие ОП.

ИНН/КПП реорганизованной/ ликвидированной организации (ОП)

Расчет составлен на

Заполнение раздела 1 формы 6-НДФЛ за полугодие 2021 (данные за 2 квартал — период с апреля по июнь включительно):

- 182 1 01 02010 01 1000 110 — для 13% (доход в пределах 5 млн. руб.);

- 182 1 01 02080 01 1000 110 — для 15% (удерживается с дохода свыше 5 млн. руб. — введена с 2021 года).

Если суммарный доход у работника превысил 5 млн. руб. с начала года, то ставка НДФЛ повышается до 15 %.

Детализация этой суммы приводится в строках 021 и 022, где показывается каждый отдельный платеж по НДФЛ, совершенный в последние три месяца.

Дата удержания подоходного налога:

- с заработной платы — день выдачи денег;

- с аванса за первую половину месяца — день выдачи зарплаты за вторую половину месяца;

- компенсация за отпуск при увольнении — последний рабочий день уволенного;

- выходное пособие — последний рабочий день уволенного;

- больничное пособие — день выдачи пособия;

- отпускные — день выдачи отпускных;

- премии — день их фактической выплаты.

Важно:

Срок перечисления для подоходного налога зависит от вида дохода:

Контрольное соотношение:

Контрольное соотношение:

Заполнение раздела 2 расчета 6-НДФЛ за полугодие 2021 (приводятся данные за период с 01.01.2021 по 30.06.2021):

Дата начисления для различных видов дохода:

- зарплата, ежемесячные премии — последнее число расчетного месяца, за который начислен доход;

- квартальные, годовые премии — день выплаты дохода;

- аванс — последнее число месяца, в котором выплачен аванс;

- все выплаты при увольнении — последний рабочий день уволенного;

- больничное пособие — день выплаты дохода;

- отпускные — день выплаты.

Важно:

- Заработная плата за декабрь 2020 не попадает в раздел 2 расчета 6-НДФЛ за полугодие, так как ее дата начисления — 31 декабря 2020.

- Заработная плата за июнь 2021 попадает в раздел 2 расчета 6-НДФЛ за полугодие, так как ее дата начисления — 30 июня 2021, то есть входит в период с 1 января по 30 июня 2021.

Важно:

Пример заполнения

Рассмотрим пример заполнения формы 6-НДФЛ за первые 6 месяцев 2021 года.

- налоговый агент — российская организация ООО «Альянс»;

- 5 работников, все работают по трудовым договорам.

Данные по доходам за последние месяцы:

| Период | Вид дохода | Сумма | Дата начисления дохода | Дата выплаты дохода | НДФЛ | Дата удержания НДФЛ | Срок уплаты НДФЛ |

| Декабрь 2020 | Зарплата | 300000 | 31.12.2020 | 11.01.2021 | 39000 | 11.01.2021 | 12.01.2021 |

| Январь 2021 | Зарплата | 280000 | 31.01.2021 | 09.02.2021 | 36400 | 09.02.2021 | 10.02.2021 |

| Февраль | Зарплата | 330000 | 28.02.2021 | 09.03.2021 | 42900 | 09.03.2021 | 10.03.2021 |

| Март | Зарплата | 320000 | 31.03.2021 | 09.04.2021 | 41600 | 09.04.2021 | 10.04.2021 |

| Апрель | Зарплата | 330000 | 30.04.2021 | 07.05.2021 | 42900 | 07.05.2021 | 11.05.2021 |

| Май | Зарплата | 300000 | 31.05.2021 | 09.06.2021 | 39000 | 09.06.2021 | 10.06.2021 |

| Май | Отпускные | 20000 | 14.05.2021 | 14.05.2021 | 2600 | 14.05.2021 | 31.05.2021 |

| Июнь | Зарплата | 310000 | 30.06.2021 | 09.07.2021 | 40300 | 09.07.2021 | 12.07.2021 |

| Июнь | Больничные | 10000 | 21.06.2021 | 21.06.2021 | 1300 | 21.06.2021 | 30.06.2021 |

Заполнение раздела 1:

020 = 41 600 + 42 900 + 39 000 + 2 600 + 1 300 = 127 400 (НДФЛ с зарплаты за март входит, за июнь — не входит);

021 — 022:

- 41 600 (налог с з/п за за март) — 10.04.2021 (срок уплаты);

- 42 900 (налог с з/п за апрель) — 11.05.2021;

- 2 600 (налог с отпускных за май) — 31.05.2021;

- 39 000 (налог с з/п за май) — 10.06.2021;

- 1 300 (налог с больничных за июнь) — 30.06.2021.

Заполнение раздела 2:

- 110 = 280 000 + 330 000 + 320 000 + 330 000 + 300 000 + 20 000 + 310 000 + 10 000 = 1 900 000 (з/п за декабрь 2020 не входит, за июнь 2021 входит).

- 112 = 110 = 1 900 000.

- 140 = 1 900 000 * 13% = 247 000.

- 160 = 39 000 + 36 400 + 42 900 + 41 600 + 42 900 + 39 000 + 2 600 + 1 300 = 245 700 (НДФЛ с з/п за декабрь 2020 входит, за июнь — не входит).

Заполнение формы 6-НДФЛ: материальная выгода (даты и суммы)

1. Компания посчитала НДФЛ с материальной выгоды и удержала с ближайшей зарплаты

Компания выдала сотруднику беспроцентный заем. На конец месяца компания рассчитала материальную выгоду, а удержала НДФЛ с ближайшей зарплаты.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. В последний день месяца исчислите НДФЛ с материальной выгоды. Удержать налог надо с ближайшего денежного дохода (п. 4 ст. 226 НК РФ). Если компания в течение отчетного периода удержала исчисленный налог с зарплаты, заполните материальную выгоду в разделах 1 и 2 расчета. В разделе 1 выгоду заполняйте в отдельном блоке строк 020–050.

Если работник получал в течение периода зарплату и доходы в виде материальной выгоды, в строке 060 посчитайте этого сотрудника один раз.

Что касается раздела 2, дата получения дохода по зарплате — тоже последний день месяца. Поэтому выгоду и зарплату можно объединить в один блок строк 100–140. При этом не важно, что доходы облагаются НДФЛ по разным ставкам (письмо ФНС России от 27.04.16 № БС-4-11/7663).

Если компания удержала налог с авансовой части зарплаты, в разделе 2 выгоду отразите отдельно. В строке 100 поставьте последний день месяца, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

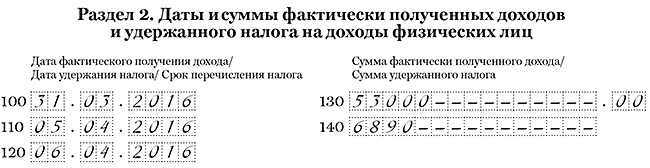

1 апреля компания выдала сотруднику беспроцентный заем 300 000 руб. На 30 апреля она рассчитала материальную выгоду — 1803,28 руб. (300 000 руб. × 2/3 × 11%. 366 дн. × 30 дн.). На эту же дату исчислила НДФЛ — 631 руб. (1803,28 руб. × 35%).

Компания удержала НДФЛ с зарплаты за апрель, которую выдала 5 мая. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 30 апреля. Дата удержания налога и крайний срок перечисления НДФЛ совпадают. Поэтому компания объединила зарплату и выгоду в один блок строк 100–140. Доходы — 39 803,28 руб. (38 000 + 1803,28). Сумма НДФЛ — 5571 руб. (4940 + 631).

Всего компания начислила зарплату за полугодие 15 сотрудникам — 1 230 000 руб., предоставила вычеты — 97 000 руб., исчислила и удержала НДФЛ — 147 290 руб. ((1 230 000 руб. — 97 000 руб.) × 13%). Всего компания удержала 147 921 руб. (147 290 + 631).

Материальную выгоду компания показала, как в образце 51.

Образец 51. Как заполнить расчет, если компания удержала налог с выгоды в текущем квартале:

2. Компания не смогла удержать НДФЛ с выгоды в текущем квартале

Компания выдала сотруднику беспроцентный заем. На конец июня она рассчитала материальную выгоду и НДФЛ с нее. Но удержать налог компания смогла только в июле. Этот месяц приходится на следующий отчетный период.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Если компания не смогла удержать НДФЛ в отчетном периоде, заполняйте такой доход по аналогии с переходящей зарплатой. Поскольку компания начислила доход и исчислила НДФЛ в июне, включите выгоду в раздел 1 расчета за полугодие (письмо ФНС России от 23.03.16 № БС-4-11/4900@).

Материальная выгода облагается по ставке 35 процентов. По таким доходам заполните отдельный блок строк 020–050. В строке 020 покажите начисленную выгоду за июнь, в строке 040 — исчисленный с нее НДФЛ.

Удержанный НДФЛ в строке 070 раздела 1 можно не заполнять, так как компания не удержала налог в отчетном периоде (письмо ФНС России от 16.05.16 № БС-4-11/8609). В строку 080 налог, не удержанный с материальной выгоды, также не включайте, так как компания удержит налог до конца года.

Раздел 2 заполните в отчетности за тот период, в котором смогли удержать НДФЛ. То есть в расчете за девять месяцев.

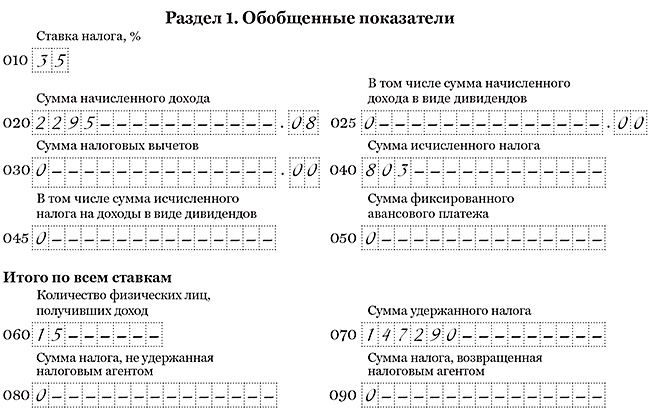

Компания выдала сотруднику заем 1 июня — 400 000 руб. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 2295,08 руб. (400 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 803 руб. (2295,08 руб. × 35%). Налог компания удержала только в июле.

На дату заполнения расчета компания еще не удержала НДФЛ с выгоды, поэтому в строке 070 этот налог не отражала. В разделе 1 выгоду компания заполнила, как в образце 52.

Материальную выгоду компания включила в раздел 2 расчета за девять месяцев.

Образец 52. Как заполнить расчет, если компания удержала налог с выгоды в следующем квартале:

3. Компания не сможет удержать НДФЛ с выгоды до конца года

Компания выдала беспроцентный заем сотруднику. Он ушел в неоплачиваемый отпуск до конца года.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. Доход определяйте, даже если компания не сможет удержать НДФЛ до конца года.

Поскольку компания начислила доход в отчетном периоде, включите его в раздел 1 расчета. Строки 020–050 заполните по материальной выгоде отдельно от других доходов. Ведь она облагается налогом по ставке 35 процентов. В строке 020 запишите доход, в строке 040 — исчисленный НДФЛ. Поскольку компания до конца года не сможет удержать НДФЛ, запишите его в строке 080.

В разделе 2 компания сможет заполнить только дату получения дохода в строке 100 и размер выгоды в строке 130. Налоговики в подобных ситуациях рекомендуют заполнить строки так. В строке 110 продублировать дату из строки 100. А в строке 120 поставить следующий день (письмо ФНС России от 28.03.16 № БС-4-11/5278@). Есть и другой вариант — вообще не заполнять материальную выгоду в разделе 2 расчета (письмо ФНС России от 27.01.17 № БС-4-11/1373@).

Аналогично заполняйте расчет в любых ситуациях, когда не можете удержать НДФЛ с материальной выгоды. Например, выдали заем «физику», который не работает в компании.

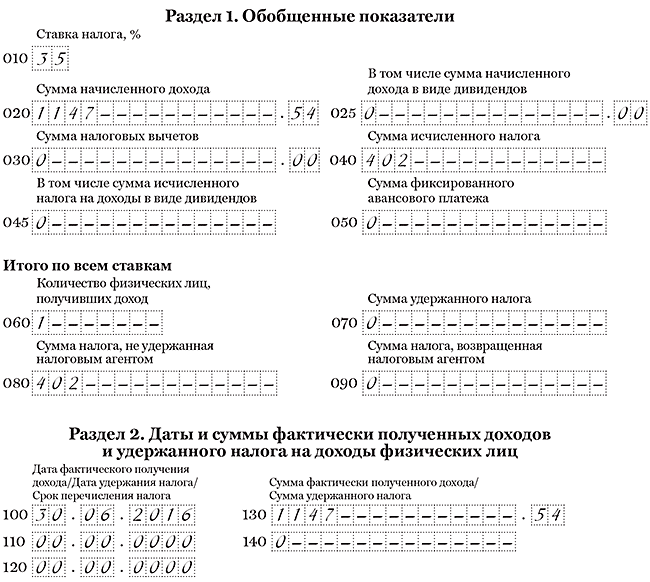

Компания 1 июня выдала директору беспроцентный заем — 200 000 руб. С начала года директор находится в отпуске за свой счет. Удержать НДФЛ до конца года компания не сможет. Других доходов за весь отчетный период не было. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 1147,54 руб. (200 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 402 руб. (1147,54 руб. × 35%). Выгоду и налог с нее компания отразила в строках 020, 040 и 080 раздела 1 расчета. Других выплат в течение квартала не было, поэтому компания отразила материальную выгоду в разделе 2, как рекомендует ФНС. Компания заполнила 6-НДФЛ, как в образце 53.

Образец 53. Как заполнить расчет, если компания не может удержать налог с выгоды:

Налогоплательщик ПРО, 2017

Каким образом отразить в 6-НДФЛ доход в натуральной форме с неудержанным НДФЛ ?

Вопрос

Каким образом отразить в 6-НДФЛ доход в натуральной форме с неудержанным НДФЛ ?

Ответ

Рассмотрев Ваш вопрос, поясняем, что физлицо может получить доход в натуральной форме и организация при фактической выплате таких доходов исчисляет и удерживает НДФЛ по ставке 13 процентов (п.1 ст.224 НК РФ). Понятно, что удержать с таких доходов налог невозможно, его нужно удерживать из денежных сумм, которые будут выплачены этому физлицу позже. В связи с этим возникает разрыв между датой, когда доход был получен, и датой, когда налог с него был удержан.

По доходам, полученным в натуральной форме, 6-НДФЛ заполняется по общеустановленным правилам, однако имеет некоторые особенности:

- Раздел 1 формы 6-НДФЛ (составляется на отчетную дату нарастающим итогом с начала года):

— сумму дохода в натуральной форме необходимо включить в строки 020, 030, 040 с того отчетного периода, в котором доход передан физическому лицу, т.е. когда перечислены страховые премии (В силу подп. 2 п. 1 ст. 223 НК РФ при получении доходов в натуральной форме дата фактического получения дохода для целей налога на доходы физических лиц определяется как день передачи доходов в натуральной форме).

— сумму удержанного НДФЛ необходимо отразить в строке 070 с того отчетного периода, в котором он был удержан;

— в том случае, если НДФЛ не был удержан на отчетную дату, его сумму необходимо показать в строке 080.

- Раздел 2 формы 6-НДФЛ:

— указывается дата передачи дохода в натуральной форме в строке 100, допускается проставление нулей «00.00.0000».

Удержать НДФЛ, исчисленный со стоимости страховых премий следует в ближайшую дату выплаты дохода в денежной форме.

— указывается дата фактического удержания НДФЛ в строке 110, Например, если НДФЛ вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

— указывается следующий рабочий день после даты фактического удержания НДФЛ в строке 120

— указывается сумма дохода в натуральной форме на дату его передачи, без вычитания НДФЛ, в строке 130;

— указывается сумма удержанного НДФЛ в строке 140.

Обоснование

1.

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Раздел 1 расчета составляется на отчетную дату нарастающим итогом с начала года. Доход в натуральной форме отражайте в разд. 1 следующим образом (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

- в строки 020, 030, 040 включайте суммы дохода в натуральной форме и исчисленный с них НДФЛ, начиная с отчетного периода, в котором доход передан физлицу (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 070 отражайте налог с дохода с отчетного периода, когда он был удержан;

- в строке 080 указывайте НДФЛ, который на отчетную дату не удержан с дохода в натуральной форме (Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 2), от 28.03.2016 N БС-4-11/5278@).

В разд. 2 расчета доход в натуральной форме по общему правилу отражается за квартал, в котором наступает срок перечисления удержанного с него НДФЛ. Сделать это нужно следующим образом (п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 100 укажите дату передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 110 — дату, когда вы фактически удержали НДФЛ. Например, если НДФЛ вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

- в строке 120 — следующий рабочий день после даты, указанной в строке 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в строке 130 — сумму дохода в натуральной форме, начисленную на дату, указанную по строке 100, без вычитания НДФЛ;

- в строке 140 — удержанную сумму НДФЛ.

Но если в отчетном периоде, когда доход возник, налог с него не был удержан (например, из-за того, что работнику не выплачивались доходы в денежной форме), то в строках 110, 120 и 140 разд. 2 расчета проставьте нули («00.00.0000» и «0»), ведь в данном случае даты удержания и перечисления налога не будет, так же как и суммы удержанного налога. Такой вывод следует из п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ, Писем ФНС России от 09.08.2016 N ГД-3-11/3605@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2).

Готовое решение: Как заполнить расчет 6-НДФЛ при выплате доходов в неденежной форме (КонсультантПлюс, 2019)

2.

Описание ситуации 1: Работник 20.04.2017 получил от работодателя доход в натуральной форме (путевка стоимостью 50 000 руб., исчислен НДФЛ в сумме 6 500 руб.). Подпунктом 2 пункта 1 статьи 223 НК РФ установлено, что при получении доходов в натуральной форме дата их фактического получения определяется как день передачи таких доходов работнику.

Пунктом 4 статьи 226 НК установлено, что удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

В силу подп. 2 п. 1 ст. 223 НК РФ при получении доходов в натуральной форме дата фактического получения дохода для целей налога на доходы физических лиц определяется как день передачи доходов в натуральной форме.

Исчисление сумм НДФЛ согласно п. 3 ст. 226 НК РФ производится налоговыми агентами на дату фактического получения дохода.

Тематический выпуск: Налогообложение доходов физических лиц и страховые взносы: сложные вопросы исчисления и уплаты (под ред. А.В. Брызгалина) («Налоги и финансовое право», 2017, N 9)

3.

В строке 080 нарастающим итогом с начала года показывают сумму НДФЛ, которая в отчетном/налоговом периоде была исчислена на дату получения дохода физлицом, но не удержана. В расчетах за I квартал, полугодие и 9 месяцев строку 080 нужно заполнять только в том случае, когда вы уверены, что до конца календарного года не сможете удержать этот НДФЛ . Чаще всего такое происходит, когда физлица получают от вас доходы в натуральной форме, а деньги вы им не выплачиваете. Например, выдаете подарки, призы физлицам, которые не являются вашими работниками. Или исчисляете доход в виде материальной выгоды с выданного такому физлицу займа .

В годовом расчете в строке 080 покажите ту сумму НДФЛ, которая не была удержана по состоянию на 31.12. Не позднее 1 марта на этих физлиц вы представите в ИФНС справки 2-НДФЛ с признаком «2» . Еще раз на этих же лиц придется сдать в ИФНС справки 2-НДФЛ с признаком «1» (не позднее 1 апреля) и опять указать в них сумму неудержанного налога .

В результате в годовом расчете 6-НДФЛ строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1» по всем физлицам. Это предусмотрено Контрольными соотношениями по проверке расчета 6-НДФЛ .

Статья: Когда в расчете 6-НДФЛ заполняется строка 080 раздела 1 («Главная книга», 2019, N 4)

4.

Строка 080 формы 6-НДФЛ. Неудержанный НДФЛ

По строке 080 первого листа разд. 1 в 6-НДФЛ отразите общую сумму исчисленного НДФЛ, которую невозможно удержать (например, если доход выплачен в натуральной форме и нет денежных выплат) (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 5)). Указывают общую сумму с начала года.

Готовое решение: Как заполнить форму 6-НДФЛ (КонсультантПлюс, 2020)

5.

| N п/п | пункт, статья НК РФ, которые были нарушены | описание нарушения | причины возникновения нарушения | Как правильно заполнить и представить расчет по форме 6-НДФЛ в налоговый орган |

| 10 | п. 5 ст. 226 и п. 14 ст. 226.1 | По строке 080 раздела 1 расчета по форме 6-НДФЛ указывается сумма налога с заработной платы, которая будет выплачена в следующем отчетном периоде (периоде представления), то есть, когда срок исполнения обязанности по удержанию и перечислению НДФЛ не наступил. | Несоблюдение разъяснений ФНС России. | По строке 080 раздела 1 расчета по форме 6-НДФЛ отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме. В случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту следует представить уточненный расчет по форме 6-НДФЛ за соответствующий период (письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос N 5). |

ФНС России от 01.11.2017 N ГД-4-11/22216@ «О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ»

6.

ОТРАЖАЕМ НЕУДЕРЖАННЫЙ НАЛОГ В НДФЛ-ОТЧЕТНОСТИ

О невозможности удержать НДФЛ в 2017 г. нужно сообщить ИФНС не позднее 1 марта 2018 г., сдав справку 2-НДФЛ с признаком «2». Нужно разобраться, какие суммы доходов и налога включить в справки и как отразить эти суммы в годовом расчете 6-НДФЛ.

Никак не могли удержать — сдаем справку с признаком «2»

В справки с признаком «2» нужно включить только те суммы доходов 2017 г., НДФЛ с которых невозможно было удержать в том же 2017 г. Удерживать этот налог из доходов 2018 г. нельзя (это не касается выплачиваемой в январе зарплаты за декабрь). Физлицо должно будет заплатить налог самостоятельно по уведомлению из налоговой, которое она составит как раз на основании вашей справки с признаком «2» .

Внимание! Второй экземпляр сдаваемой в ИФНС справки с признаком «2» нужно передать физлицу в тот же срок — не позднее 01.03.2018 .

Вот основные ситуации, в которых НДФЛ в 2017 г. удержать было невозможно и нужно сдать справки с признаком «2».

Ситуация 1. Физлицо получило от вас в 2017 г. неденежный доход — например, в виде прощения долга, матвыгоды от экономии на процентах по займу, в натуральной форме (подарок, оплата за физлицо товаров, работ, услуг) и т.п. На установленную НК дату получения физлицом этого дохода вы исчислили с него НДФЛ. Но с этого момента и до конца 2017 г. вы не выплачивали физлицу денежных доходов, из которых этот НДФЛ можно было бы удержать . Либо выплаченных в этот период доходов не хватило для удержания всей суммы налога.

Отражение невозможного для удержания НДФЛ

В справке 2-НДФЛ с признаком «2» покажите только те доходы, НДФЛ с которых не было возможности удержать в 2017 г. . В раздел 3 справки внесите каждый такой доход в отдельности с соответствующим ему кодом . Если НДФЛ, исчисленный с какого-либо дохода, удалось удержать частично, то покажите только ту часть этого дохода, НДФЛ с которой невозможно было удержать.

Статья: Отражаем неудержанный налог в НДФЛ-отчетности (Мартынюк Н.А.) («Главная книга», 2018, N 4)

Ответ подготовлен 15.01.2020 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Отвечаем на популярные вопросы по 6-НДФЛ

Нет времени читать?

Новая ежеквартальная отчетная форма 6-НДФЛ (расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, утвержденным приказом Федеральной налоговой службы РФ от 14.10.2015

№ ММВ-7-11/450@) при сдаче отчета за I квартал 2016 г. вызвала огромное количество вопросов. Рассмотрим самые популярные из них.

– Как заполнять показатели строк 070 и 080 раздела 1 по переходным выплатам, если начисленная за II квартал 2016 г. зарплата фактически была выплачена

в III квартале 2016 г.?

– Строка 070 – это общая сумма удержанного налога нарастающим итогом с начала налогового периода, строка 080 – это общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода. При заполнении этих строк у бухгалтера есть возможность выбора.

Первый вариант — при заполнении расчета по форме 6-НДФЛ за II квартал показать июньскую зарплату только в разделе 1. А при подготовке отчета за 9 месяцев выплата июньской зарплаты должна попасть в раздел 2.

Второй вариант — показать июньскую зарплату в расчете за II квартал в обоих разделах: начисление зарплаты за месяц отразить в разделе 1, а выплату с июльскими датами – в разделе 2.

При выборе первого варианта может возникнуть дополнительный вопрос:

какие суммы указывать в разделе 1 в строках 070 и 080.

Кто-то может посчитать, что в таком случае налог с июньской зарплаты нужно отразить в строке 080 «Сумма налога, не удержанная налоговым агентом». Однако строка 080 предназначена для сумм, которые не могут быть удержаны и которые нужно показывать в справке 2-НДФЛ с признаком 2 (с учетом положений п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ, когда налоговый агент не может исполнить обязанность по удержанию НДФЛ).

Например, компания сделала бывшему сотруднику подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4000 руб.) х 13%).

Удержать налог в данной ситуации невозможно, так как сотрудник не получает доходов от компании.

В строках формы 6-НДФЛ должны быть указаны следующие показатели:

- в строке 020 «Сумма начисленного дохода» — 10 000 руб.,

- в строке 030 «Сумма налоговых вычетов»» — 4000 руб.,

- в строке 040 «Сумма исчисленного налога» — 780 руб.,

- в строке 070 «Сумма удержанного налога» — 0 руб.,

- в строке 080 «Сумма налога, не удержанная налоговым агентом» — 780 руб.

По окончании 2016 г. компания представит справку 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Поэтому при выборе первого варианта в обоих строках 070 и 080 раздела 1 расчета

6-НДФЛ за II квартал 2016 г. не указываются суммы НДФЛ с июньской зарплаты.

Они отражаются только по строке 040 «Сумма исчисленного налога» раздела 1.

– Как заполнить расчет 6-НДФЛ, если зарплату выдают до конца месяца, при этом последний день месяца является выходным днем, а срок уплаты НДФЛ также выпадает на выходной день?

– Такую ситуацию можно наблюдать довольно часто, к примеру, когда в учетной политике организации написано, что днем выдачи зарплаты является последний день месяца, за который она начислена. И, как это было в апреле 2016 г., последний день может являться выходным днем. То есть бухгалтер должен был начислить и выдать зарплату за апрель как минимум 29 апреля. Какие же даты в таком случае следует отражать в разделе 2?

К сожалению, нынешняя редакция НК РФ не освещает подобную практику расчетов с работниками. Согласно п. 2 ст. 223 НК РФ датой фактического получения заработной платы (строка 100) является последний день месяца, за который начислен доход (независимо от того, выпадает этот день на выходной или нерабочий праздничный день или нет). То есть в строку 100 раздела 2 в этом случае для зарплаты за апрель

2016 г. мы должны поставить 30.04.2016. А так как расчет со своими работниками организация производит фактически 29 числа, то и НДФЛ с заработной платы она удержит 29 числа. Отсюда следует, что в строке 110 показываем ― 29.04.2016,

в строке 120 ― 04.05.2016.

Но до недавнего времени специалисты ФНС и Минфина утверждали, что невозможно определить налоговую базу до того, как наступит дата фактического получения дохода. А это означало, что нельзя исчислить и тем более удержать НДФЛ до окончания месяца (например, письмо Минфина от 10.07.2014 № 03-04-06/33737). Поэтому считалось, что удержанные до конца месяца суммы НДФЛ налогом не являются (например, письмо ФНС от 25.07.2014 № БС-4-11/14507). И многим компаниям приходилось доказывать, что это был именно налог, который удержан из дохода налогоплательщика. На данный момент судебная практика сложилась полностью в пользу налоговых агентов. Важно, что применительно к форме 6-НДФЛ ФНС изменила свою точку зрения в письме от 24.03.2016 № БС-4-11/5106. И в соответствии с последними изменениями, указанные в примере выше даты апреля являются законодательно верными.

Может возникнуть вопрос, почему в 120 строке указана дата 04.05.2016. Ведь строка 120 – это дата, не позднее которой должна быть перечислена сумма налога. А с 2016 г. установлен единый срок уплаты НДФЛ — не позднее дня, следующего за днем выплаты дохода (за исключением больничных и отпускных). Следуя данной логике, в 120 строке должна быть указана дата 30.04.2016. Но так как 30 апреля 2016 г. является выходным днем, срок переносится на ближайший рабочий день, в нашем примере – на 4 мая.

– Обязана ли организация подавать нулевой расчет 6-НДФЛ?

– Обязанность предоставлять в налоговые органы расчет по форме 6-НДФЛ есть у налоговых агентов. В соответствии с НК РФ налоговыми агентами по НДФЛ признаются российские организации и индивидуальные предприниматели, выплачивающие физическим лицам доходы, перечисленные в п. 2 ст. 226 НК РФ (п. 1 ст. 226 НК РФ), а также лица, выплачивающие гражданам доходы от операций с ценными бумагами и с финансовыми инструментами срочных сделок (п. 2 ст. 226.1 НК РФ).

Таким образом, если организация не выплачивает доходы физическим лицам, то она не является налоговым агентом и не обязана подавать расчет по форме 6-НДФЛ (письмо ФНС РФ от 04.05.2016 № БС-4-11/7928).

Однако такая организация имеет право подать в налоговую расчет по форме 6-НДФЛ с нулевыми значениями. И тогда раздел 1 необходимо будет заполнить по одной ставке, равной 13%. А в разделе 2 заполнить только один блок: по строкам 100, 110, 120 указать условную дату (например, 01.01.2016), а в строках 130, 140 проставить нули.

– Как заполнить раздел 1 расчета 6-НДФЛ при перерасчете отпускных?

– В письме от 24.05.2016 № БС-4-11/9248 ФНС РФ разъяснила, как заполнять этот

раздел 1, если организация произвела перерасчет суммы отпускных и, соответственно, суммы НДФЛ.

Налоговое ведомство напоминает, что раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. Поэтому при перерасчете отпускных в этом разделе отражаются итоговые суммы с учетом произведенного перерасчета.

В случаях, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы налога на доходы физических лиц, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

– Как заполнить раздел 2, если компания задерживает выплату зарплаты?

– Данный вопрос рассмотрим сразу на наглядном примере.

Компания начисляет зарплату своим сотрудникам во II квартале 2016 г. ежемесячно, как и положено, в последний день месяца, и исчисляет налог на доходы физических лиц также в последний день месяца, то есть соответственно 30 апреля, 31 мая и 30 июня.

Но из-за финансовых сложностей выплату зарплаты компания задерживает. Так доход за апрель был фактически выплачен 20 июня, за май – 20 июля, за июнь – 20 августа. При заполнении раздела 2 необходимо указать только суммы, выплаченные

во II квартале 2016 г., то есть в строке 100 указать дату 30.04.2016 (последний день месяца, за который был начислен доход), в строке 110 – 20.06.2016 (фактический день выплаты дохода и удержания налога), в строке 120 – 21.06.2016 (следующий рабочий день после выплаты дохода). Что же касается зарплаты за май и июнь, то ее мы отразим уже в расчете 6-НДФЛ за 9 месяцев, так как фактически зарплаты была выплачена уже в III квартале. А вот в разделе 1 за II квартал необходимо отразить всю начисленную зарплату за апрель-июль.

– Нужно ли отдельно показывать аванс в 6-НДФЛ?

– Рассмотрим на практическом примере.

В компании аванс подлежит выдаче 27 апреля, а зарплата – 13 мая. Следует ли дублировать в разделе 2 блоки 100-140, где сначала по строке 100 будет указана дата 27.04.2016, а затем – 13.05.2016. Согласно ст. 223 НК РФ аванс не следует указывать в качестве отдельного платежа, так как для заработной платы датой фактического получения дохода является последний день месяца, за который начислен доход. Отсюда следует, что для заполнения строки 100 нам неважно, когда был выплачен доход. В случае выплаты именно зарплаты за месяц, в строке 100 всегда необходимо указывать последний день месяца, за который она начислена. В нашем примере это 30.04.2016. А по строке 130 следует указать полную сумму начисленной зарплаты за месяц, не выделяя отдельно аванс.

– Нужно ли в расчете 6-НДФЛ отражать доходы, освобождаемые от налога?

– Многие бухгалтеры на практике не раз сталкивались с ситуацией, когда сотруднику необходимо начислить доход, не подлежащий налогообложению, например, государственное пособие. Вообще перечень доходов, освобождаемых от НДФЛ, очень большой. Поэтому для правильного удержания НДФЛ с доходов физических лиц каждому бухгалтеру следует ознакомиться со ст. 217 НК РФ.

В Порядке заполнения расчета по форме 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@) не уточняется, нужно ли указывать в расчете такие доходы. В связи с этим, ФНС РФ выпустила письма от 23.03.2016 № БС-4-11/4900@ и № БС-4-11/4901, где разъяснила, что доходы, освобождаемые от НДФЛ в соответствии со ст. 217 НК РФ, в расчете по форме 6-НДФЛ не отражаются.

Но в данном вопросе есть небольшой нюанс, когда часть дохода может не облагаться налогом. И возникает вопрос, указывать только часть дохода, которая облагается или полностью всю сумму дохода?

Рассмотрим на примере. Сотруднику в соответствии с коллективным договором 01.06.2016 была начислена и выплачена материальная помощь в размере 10 000 руб. (код дохода 2760). Вычет по НДФЛ равен 4000 руб. (код вычета 503). То есть НДФЛ с учетом вычета был исчислен и удержан при выплате в размере 780 руб.

Данная операция в разделе 1 Расчета 6-НДФЛ за II квартал 2016 г. должна быть отражена следующим образом:

- строка 020 – 10 000 руб.,

- строка 030 – 4000 руб.,

- строка 040 – 780 руб.,

- строка 070 – 780 руб.

Выплата материальной помощи в разделе 2 Расчета 6-НДФЛ за II квартал 2016 г. должна быть отражена следующим образом:

- в строке 100 – 01.06.2016;

- в строке 110 – 01.06.2016;

- в строке 120 – 02.06.2016;

- в строке 130 – 10 000 руб.,

- в строке 140 – 780 руб.

Автор: Виктория Крашеникова,

бухгалтер-консультант

Как заполнить расчет 6-НДФЛ при выплате доходов в неденежной форме

Физлицо может получить доход в натуральной форме (например, дорогостоящий подарок работнику) или в виде материальной выгоды (например, физлицу предоставлен беспроцентный заем). Понятно, что удержать с таких доходов налог невозможно, его нужно удерживать из денежных сумм, которые будут выплачены этому физлицу позже. В связи с этим возникает разрыв между датой, когда доход был получен, и датой, когда налог с него был удержан. Поэтому на практике при отражении в расчете 6-НДФЛ материальной выгоды и доходов в натуральной форме возникает много вопросов, например, в каком отчетном периоде нужно отразить начисленный доход, а также суммы удержанного и неудержанного НДФЛ. Кроме того, существуют особенности по заполнению расчета по резидентам и нерезидентам, поскольку ставки у них разные и сведения отражаются отдельно.

Как отразить в 6-НДФЛ материальную выгоду

Порядок отражения материальной выгоды в расчете 6-НДФЛ зависит от ее вида. Материальная выгода от экономии на процентах и иные виды выгоды отражаются по-разному. Это связано с тем, что НДФЛ с экономии на процентах рассчитывается иначе, чем с других видов материальной выгоды.

Как отразить в 6-НДФЛ материальную выгоду от экономии на процентах

В расчете 6-НДФЛ материальную выгоду от экономии на процентах отражают в разд. 1 и 2 с учетом правил п. п. 3.1 – 4.2 Порядка заполнения расчета 6-НДФЛ в следующем порядке.

Раздел 1 расчета

Перед заполнением строк 010 – 050 необходимо разделить получателей материальной выгоды на резидентов и нерезидентов.

Материальная выгода, полученная заемщиками – налоговыми резидентами РФ, включается в разд. 1, где отражаются доходы, облагаемые по ставке 35% (п. 2 ст. 224 НК РФ, п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 010 укажите ставку налога “35”;

- в строке 020 – общую сумму материальной выгоды и иных доходов, начисленных за отчетный период с начала года;

- в строке 030 укажите “0”, поскольку налоговые вычеты к этим доходам не применяются (п. п. 3, 4 ст. 210 НК РФ, п. 1.8 Порядка заполнения расчета 6-НДФЛ);

- в строке 040 – сумму исчисленного НДФЛ;

- в строке 050 проставьте “0”, поскольку фиксированные авансовые платежи к этим доходам не применяются (ст. 227.1 НК РФ).

Материальная выгода, полученная нерезидентами, включается в разд. 1, в котором отражаются доходы, облагаемые по ставке 30% (п. 3 ст. 224 НК РФ, п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 010 укажите ставку налога “30”;

- в строке 020 – общую сумму материальной выгоды и иных доходов, начисленных за отчетный период с начала года;

- в строке 030 укажите “0”, поскольку налоговые вычеты к этим доходам не применяются (п. п. 3, 4 ст. 210 НК РФ, п. 1.8 Порядка заполнения расчета 6-НДФЛ);

- в строке 040 – сумму исчисленного НДФЛ;

- в строке 050 проставьте “0”, поскольку фиксированные авансовые платежи к этим доходам не применяются (ст. 227.1 НК РФ).

Блок “Итого по всем ставкам” (строки 060 – 090) разд. 1 нужно заполнить один раз. Если в расчете несколько разд. 1, то строки 060 – 090 заполняются только на первой странице (п. 3.2 Порядка заполнения расчета 6-НДФЛ).

В строку 070 включите НДФЛ с материальной выгоды, удержанный на отчетную дату (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ).

В строке 080 рекомендуем указывать НДФЛ с материальной выгоды, который на отчетную дату остался неудержанным.

Есть позиция, согласно которой не удержанный с материальной выгоды налог отражается только в расчете за год. Однако Порядок заполнения расчета 6-НДФЛ (и, в частности, п. 3.3) таких ограничений не содержит. ФНС России в своих разъяснениях прямо указывает, что строка 080 может заполняться в том числе в расчетах за I квартал, полугодие или девять месяцев. Например, на это указано в вопросах 2, 5 Письма от 01.08.2016 N БС-4-11/[email protected] (разъяснения даны в том числе в отношении НДФЛ с дохода в натуральной форме, но полагаем, что этот подход применим и для отражения налога, не удержанного с материальной выгоды).

Раздел 2 расчета

По общему правилу доходы от экономии на процентах нужно отразить в разд. 2 за тот квартал, в котором наступает срок перечисления НДФЛ с них (Письмо ФНС России от 15.12.2016 N БС-4-11/[email protected]). Сделать это нужно следующим образом (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 100 укажите последний день месяца, за который физлицом получена материальная выгода (пп. 7 п. 1 ст. 223 НК РФ);

- в строке 110 – дату, когда фактически удержали НДФЛ. Например, если НДФЛ с материальной выгоды вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

- в строке 120 укажите следующий рабочий день после даты, указанной в строке 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в строке 130 – сумму материальной выгоды, начисленную на дату, указанную по строке 100, без вычитания НДФЛ;

- в строке 140 – удержанную сумму НДФЛ.

Но если в отчетном периоде, когда доход возник, налог с него не был удержан (например, из-за того, что работнику не выплачивались доходы в денежной форме), то в строках 110, 120 и 140 разд. 2 проставьте нули (“00.00.0000” и “0”), ведь в данном случае даты удержания и перечисления налога, а также суммы удержанного налога не будет 1 . Такой вывод следует из п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ, Письма ФНС России от 23.11.2016 N БС-4-11/[email protected] Если потом (например, в следующем квартале) налог вы сможете удержать и перечислить, эти операции нужно будет отразить в разд. 2 еще раз, указав в строках 110 – 140 соответствующие показатели.

| 1 Здесь есть один нюанс: если материальная выгода начислена 31 декабря и денежных выплат в этот день физлицу не было, ФНС России рекомендует в расчете за год в разд. 2 материальную выгоду не отражать, а начисленный доход, исчисленный, но не удержанный НДФЛ по ней отразить в строках 020, 040, 080 разд. 1 (Письмо ФНС России от 27.01.2017 N БС-4-11/[email protected]). |

Важно: при удержании налога с дохода от экономии на процентах частями из нескольких денежных выплат, у которых даты выплат и сроки перечисления налога разные, строки 100 – 140 нужно заполнить отдельно по каждой дате перечисления налога (п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).

Как отразить в 6-НДФЛ материальную выгоду при приобретении товаров (работ, услуг) у взаимозависимого лица, ценных бумаг

В разд. 1 расчета суммы материальной выгоды при приобретении товаров (работ, услуг) у взаимозависимого лица, ценных бумаг включаются в доходы, облагаемые по ставке 13% или 30% в зависимости от статуса приобретателя (п. п. 1, 3 ст. 224 НК РФ, п. 3.2 Порядка заполнения расчета 6-НДФЛ). Отразить такие суммы нужно следующим образом:

- в строки 020, 030, 040 суммы материальной выгоды включайте начиная с отчетного периода, в котором доход получен;

- в строку 070 НДФЛ с материальной выгоды включайте после фактического удержания налога;

- в строке 080 указывайте НДФЛ, который на отчетную дату не удержан с материальной выгоды.

В разд. 2 расчета материальная выгода по общему правилу отражается так же, как и материальная выгода от экономии на процентах, только в строке 100 следует указывать (пп. 3 п. 1 ст. 223 НК РФ, п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

- для материальной выгоды, полученной от приобретения товаров (работ, услуг) у взаимозависимых лиц, – дату их приобретения;

- для материальной выгоды, полученной от приобретения ценных бумаг, – дату их приобретения, а если оплата ценных бумаг произошла после перехода к физлицу права собственности на них – дату оплаты.

Как отразить в 6-НДФЛ доход в натуральной форме

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Раздел 1 расчета составляется на отчетную дату нарастающим итогом с начала года. Доход в натуральной форме отражайте в разд. 1 следующим образом (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

- в строки 020, 030, 040 включайте суммы дохода в натуральной форме и исчисленный с них НДФЛ, начиная с отчетного периода, в котором доход передан физлицу (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 070 отражайте налог с дохода с отчетного периода, когда он был удержан;

- в строке 080 указывайте НДФЛ, который на отчетную дату не удержан с дохода в натуральной форме (Письма ФНС России от 01.08.2016 N БС-4-11/[email protected] (вопрос 2), от 28.03.2016 N БС-4-11/[email protected]).

В разд. 2 расчета доход в натуральной форме по общему правилу отражается за квартал, в котором наступает срок перечисления удержанного с него НДФЛ. Сделать это нужно следующим образом (п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 100 укажите дату передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 110 – дату, когда вы фактически удержали НДФЛ. Например, если НДФЛ вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

- в строке 120 – следующий рабочий день после даты, указанной в строке 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в строке 130 – сумму дохода в натуральной форме, начисленную на дату, указанную по строке 100, без вычитания НДФЛ;

- в строке 140 – удержанную сумму НДФЛ.

Но если в отчетном периоде, когда доход возник, налог с него не был удержан (например, из-за того, что работнику не выплачивались доходы в денежной форме), то в строках 110, 120 и 140 разд. 2 расчета проставьте нули (“00.00.0000” и “0”), ведь в данном случае даты удержания и перечисления налога не будет, так же как и суммы удержанного налога. Такой вывод следует из п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ, Писем ФНС России от 09.08.2016 N ГД-3-11/[email protected], от 01.08.2016 N БС-4-11/[email protected] (вопрос 2).

Если потом (например, в следующем квартале) налог вы сможете удержать и перечислить, эти операции нужно будет отразить в разд. 2 еще раз, указав в строках 110 – 140 соответствующие показатели.

Важно: при удержании налога с дохода в натуральной форме частями из нескольких денежных выплат, у которых даты выплат и сроки перечисления налога разные, строки 100 – 140 нужно заполнить отдельно (п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).