Как заполнить декларацию по ндс при усн

Как заполнить декларацию на УСН «Доходы минус расходы»

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Как заполнить декларацию на УСН «Доходы минус расходы»

Организации и предприниматели на упрощёнке раз в год сдают декларацию по УСН. Форма отчёта одинакова для двух объектов налогообложения, но заполняют её по-разному. Для УСН «Доходы минус расходы» предназначены разделы 1.2 и 2.2.

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2020 г.

Основные требования ко всем разделам:

- Если заполняете декларацию от руки, чернила или паста в ручке должны быть только чёрного, синего или фиолетового цвета. В текстовых полях пишите заглавными печатными буквами.

- Если заполняете бланк декларации в Excel или другой программе, установите шрифт Courier New размером 16 — 18 пунктов.

- Все поля заполняйте, начиная с крайней левой ячейки. При заполнении отчёта в специальных программах или сервисах выравнивание автоматически будет по правому краю.

- В пустых ячейках поставьте прочерки — короткую прямую линию посередине каждой клетки. При заполнении декларации на компьютере их можно не ставить.

- Нельзя исправлять ошибки канцелярскими замазками и другими корректирующими средствами.

- Стоимостные показатели указывайте в рублях, без десятичных знаков. Значения от 50 копеек округляйте в большую сторону до целого числа, а менее 50 копеек отбрасывайте.

- Страницы пронумеруйте по порядку, начиная с титульного листа. Номер вписывайте, начиная с крайней левой ячейки — 001, 002 и т.д. Незаполненные листы пропускайте.

- Распечатайте только заполненные страницы — каждую на отдельном листе. С двух сторон печатать нельзя.

Титульный лист

Наверху укажите ИНН и КПП. Их нужно заполнить на каждой странице. В ИНН организаций 10 знаков, поэтому в двух последних ячейках поставьте прочерки. КПП у предпринимателей нет, его заполняют только организации.

Номер корректировки — «0 — -», если подаёте декларацию за отчётный год в первый раз. Если принятый отчёт придётся исправлять, поставьте «1 — -». При подаче второй уточнённой декларации — «2 — -» и т.д.

Код налогового периода — 34, если сдаёте декларацию за календарный год. При закрытии организации или ИП — 50. При переходе на другой режим налогообложения — 95. Если ИП прекращает деятельность, по которой применял упрощёнку — 96. Этот же код можно указать и при закрытии ИП.

Отчётный год — тот, за который отчитываетесь.

Представляется в налоговый орган — укажите код ИФНС, куда вы сдаёте декларацию. Его можно узнать на сайте налоговой: выберите ИП или юрлицо, заполните адрес регистрации и нажмите «далее».

Код по месту нахождения (учёта) — «120» для ИП, «210» для организации.

Для организации укажите полное наименование, как в уставе. Для предпринимателя — его фамилию, имя, отчество, как в паспорте, без сокращений и без «ИП».

Заполнение блока с подтверждением достоверности и полноты сведений зависит от того, кто подписывает декларацию по УСН:

- Руководитель организации — впишите построчно фамилию, имя, отчество (если есть).

- Индивидуальный предприниматель — строки с ФИО не заполняйте. Нужны только подпись и дата.

- Представитель налогоплательщика — укажите ФИО уполномоченного подписывать отчётность. Если это другая организация, впишите ещё её наименование. В последних двух строках укажите название и дату документа, подтверждающего право подписи представителя. Обычно это доверенность. Копию приложите к декларации.

Раздел 2.2

Сначала заполните раздел 2.2 — расчёт единого и минимального налога по упрощёнке. Он состоит из двух страниц.

Строка 201 — код признака «1», если ставка УСН стандартная — 15 % или пониженная. «2», если повышенная из-за превышения лимитов по доходам и численности работников.

Доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год:

- 210 — с января по март;

- 211 — с января по июнь;

- 212 — с января по сентябрь;

- 213 — с января по декабрь.

Расходы нарастающим итогом в строках 220-223 — аналогично.

230 — заполните, если в предыдущих годах были убытки.

240-242 — доходы минус расходы. Отрицательных значений не должно быть. Если расходы больше доходов, строку не заполняйте.

243 — годовой доход за минусом расходов и убытка из строки 230.

250-253 — если расходы больше доходов, впишите сюда разницу. Убытки указывают без знака минус.

260-263 — ставка, по которой рассчитываете налог.

264 — если у вас пониженная ставка, установленная региональными властями, заполните основание её применения. Состоит из двух частей:

- Семизначный код из Приложения № 5 Порядка заполнения. Показывает, какой вид льготной ставки применяет налогоплательщик.

- Реквизиты закона субъекта РФ — номер, пункт и подпункт статьи. Для этих трёх реквизитов выделено по четыре ячейки. Заполняйте их по порядку, слева направо. Если в номере, пункте или подпункте меньше четырех знаков, в свободных ячейках проставьте нули (слева от значения).

Например, региональная налоговая ставка 5 % установлена пп. 3 п. 2 ст. 4.1 закона Иркутской области № 112-ОЗ от 30 ноября 2015 г. В строке 264 нужно указать 3462020/0003000204.1

270-272 — авансовые платежи, рассчитанные за 1 квартал, полугодие и 9 месяцев. Заполните, даже если не уплатили авансы в установленные сроки. При убытках поставьте прочерки.

273 — налог за год. Прочерк, если убыток.

280 — минимальный налог, рассчитанный по ставке 1 %: годовой доход из строки 213 поделите на 100.

Раздел 1.2

030, 060, 090 — заполняют, если организация или ИП сменили адрес регистрации. Указывают ОКТМО, который был на момент установленного срока уплаты авансов по упрощёнке. Если адрес не менялся, ставят прочерки.

020 — аванс по УСН, который нужно было уплатить по итогам 1 квартала.

040 — авансовый платёж за полугодие минус аванс за 1 квартал. Не заполняйте, если разница окажется отрицательной. Отразите её в строке 050 — авансовый платёж к уменьшению.

070 — аванс по итогам девяти месяцев. Заполните аналогично: если получилась сумма к уплате — стр. 070, к уменьшению — стр. 080.

100 — единый налог к доплате за отчётный год. Если в результате расчёта получится отрицательная сумма, внесите её в строку 110 — годовой налог к уменьшению.

101 — налог, уплаченный по патентной системе, на который можно уменьшить налог УСН.

120 — заполните, если по итогам года нужно уплатить минимальный налог. То есть когда вы умножили годовой доход (не вычитая расходы) на 1 % и сумма получилась больше налога, рассчитанного обычным способом.

Заполнение нулевой декларации

Если организация или ИП на УСН «доходы минус расходы» не вели деятельность по упрощёнке или применяли нулевую ставку налога, им всё равно нужно отчитаться.

Как заполнить нулевую декларацию:

- титульный лист — как обычно;

- раздел 1.2. — строки 010, 030, 060, 090;

- раздел 2.2. — строки 260-263.

В остальных полях вместо числовых показателей ставят прочерки.

Как заполнить декларацию и сдать отчётность по УСН «Доходы минус расходы»

Бывает, что предприниматели обращаются к бухгалтерам на аутсорсе и платят по 5-10 тысяч рублей, чтобы быстро сдать отчётность по упрощёнке. Но заполнить и отправить декларацию в ФНС можно и самостоятельно. Достаточно разобраться с формой и правильно вписать доходы с расходами. Рассказываем, как заполнить декларацию по УСН «Доходы минус расходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию заполнять

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это касается предпринимателей, которые планируют заполнять декларацию 20 марта или позднее.

Как считать доходы и расходы для налоговой

Прежде чем заполнить декларацию, правильно посчитайте доходы и расходы. Обычно предприниматели ведут книги учёта доходов и расходов — по ним проще сдавать отчётность. А ещё книги помогают подтвердить суммы из деклараций, если налоговая запрашивает уточнения. Если книги нет, сдавать отчётность будет сложнее — придётся вручную считать доходы и расходы за целый год.

В декларации нужно заполнять доходы и расходы поквартально, причём нарастающим итогом. Чтобы разобраться, рассмотрим простой пример.

Саратовский предприниматель Илон занимается пошивом шорт. За 2020 год его доходы достигли 8,8 млн рублей, а расходы составили 5,7 млн. Вот как выглядят показатели по каждому кварталу.

Чтобы посчитать показатели нарастающим итогом за квартал, нужно сложить прошлый и текущий кварталы. Например, в I квартале доход 2 млн рублей, а во втором — уже 7 млн рублей. Получается, что доходы и расходы Илона нарастающим итогом будут выглядеть так.

Есть два важных момента:

1. Дата получения дохода — это день, когда деньги поступили в кассу или на расчётный счёт в банке.

2. Расходы — это экономически обоснованные траты на бизнес. Их учитывают в налоговой отчётности, если они оплачены и подтверждены документами (договорами, счетами, актами или универсальными передаточными документами).

Полный перечень расходов, которые относятся к бизнесу, указан в статье 346.16 Налогового кодекса . К примеру, он включает:

оплату нотариальных, консультационных, бухгалтерских услуг;

оплату коммуникационных и рекламных услуг;

покупку сырья, расходных материалов;

покупку рабочих инструментов;

аренду офисов и складов;

Разъяснения и уточнения по перечню обычно даёт Минфин. Если хотите найти дополнительную информацию, можете поискать письма на сайте ведомства или написать запрос через форму для обращений .

Как заполнить декларацию

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat или Google Chrome. Заполнить нужно три раздела:

Если компания или предприниматель получали бюджетное финансирование или пользовались госимуществом, придётся дополнительно заполнить раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

1. Номер корректировки указывают всегда . Если сдаёте первую декларацию за отчётный период, пишите « 0−− ». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — « 1−− », вторая — « 2−− ».

2. Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

3. Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

4. Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку .

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.2

Это не ошибка: обычно предприниматели заполняют сначала раздел 2.2, а потом 1.2. Дело в том, что раздел 2.2 включает информацию о доходах, расходах и налоговой базе, а раздел 1.2 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог.

Первую часть раздела заполните по примеру таблицы, которую мы разобрали в блоке «Как считать доходы и расходы для налоговой» . Проследите, чтобы пустых полей и клеток не осталось. Чтобы этого избежать, добавляйте тире после или вместо чисел.

Блок с убытками заполняют, если разница между доходами и расходами оказалась отрицательной. Например, если в первом квартале предприниматель получил убыток в 100 тыс. рублей, в поле «Налоговая база» оставляют прочерки, а в поле «Сумма полученного убытка» указывают «100000» .

Сумму налога посчитать несложно. Нужно налоговую базу за каждый период умножить на ставку. Но есть важный момент: минимальный налог в последней строке считают всегда. Формула простая: доход за год умножить на 1%. Эту сумму платят предприниматели, у которых налоговая база по итогам года отрицательна или равна нулю.

Раздел 1.2

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

1. Укажите ИНН компании или ИП.

2. Нажмите кнопку «Получить».

3. Скопируйте код из строки «ОКТМО регистрации».

В первом разделе указываются суммы авансовых платежей по налогам за каждый месяц. Но теперь не нарастающим итогом, а фактически. Вот как выглядят суммы платежей в примере с саратовским предпринимателем.

Разница между доходами и расходами в первом квартале равна 1 млн рублей, значит, сумма платежа — 150 тыс. рублей. Это число и нужно указать в первой строке после очередного поля «Код ОКТМО». А если разница равна нулю, достаточно поставить прочерки.

Поля в разделе 1.2 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если по итогам квартала бизнес получил убытки, заполнять нужно поля с кодами 030, 050, 080 и 100. При этом налог составит 1% от суммы дохода за период. Например, если в первом квартале ИП заработал 1 млн рублей, авансовый платёж составит 10 тыс. рублей. А если убытки были во всех кварталах, строка 100 заполняется по строке 280 из раздела 2.2.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Если вы столкнулись с трудностями при заполнении или сдаче отчётности, можете подключить облачную бухгалтерию Делобанка. Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и отправить декларацию в налоговую. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

Раздел 7 декларации по НДС: как заполнить, что учесть?

1. Не для кого не секрет, что налоговые органы при проведении камеральной проверки сравнивают налоговую базу по НДС и налогу на прибыль. И довольно часто данные суммы не сходятся. Как правило, причиной расхождения являются внереализационные доходы, которые не облагаются НДС. В связи с эти возникает вопрос: нужно ли их отражать в Разделе 7 декларации по НДС? Например, нужно ли отражать в декларации по НДС:

- проценты по депозиту

- проценты, начисленные банком на остаток денежных средств по счету

- курсовые разницы

- штрафы по хозяйственным договорам

- списанную по истечение срока исковой давности кредиторскую задолженность

Для начала, давайте разберемся, кто должен заполнить Раздел 7 декларации по НДС? Порядок заполнения раздела 7 декларации по НДС приведен в разделе XII Порядка заполнения декларации по НДС, утвержденного Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации). И в нем есть ответ на наш вопрос.

В графе 1 Раздела 7 Декларации по НДС необходимо указать код операции из Приложения № 1 к Порядку заполнения декларации, а в графе 2 по каждому коду операции — стоимость отгруженных товаров (работ, услуг) и приведен перечень случаев, при которых эту графу нужно заполнить (п.44.3 Порядка заполнения декларации). Из этого следует, что раздел 7 должны заполнить только те налогоплательщики и налоговые агенты по НДС, которые в прошедшем квартале осуществили:

- операции по реализации, не облагаемы НДС (освобождаемые от НДС) в соответствии со ст.149 НК РФ;

- операции, не признаваемые объектом налогообложения, перечисленные в п. 2 ст. 146, п. 3 ст. 39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со ст. ст. 147, 148 НК РФ.

Также должны заполнить Раздел 7 налогоплательщики, получившие суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. Для этого есть специальная строка 010.

Обратите внимание, в Порядке заполнения декларации приведен закрытый перечень операций, которые должны быть отражены в Разделе 7. Все внереализационные доходы, указанные в вопросе (курсовые разницы, штрафы по хозяйственным договорам, списанная кредиторская задолженность, процентный доход по депозиту, проценты, начисленные банком на остаток денежных средств по счету) к данным операциям не относятся.

При получении таких доходов отсутствует факт реализации товаров (работ, услуг) (п.1 ст.39 НК РФ), т.е. налогоплательщик не реализует товары, не выполняет работы и не оказывает услуги.

А значит на основании п.1 ст.146 НК РФ нет объекта обложения НДС. Кроме того, для отражения операций, не являющихся объектом обложения НДС именно в соответствии с п.1 ст.146 НК РФ не предусмотрены коды, которые указывают в графе 1 Раздела 7 (пункты 44.2 — 44.5 Порядка), что еще раз подтверждает, что «необъекты» по п.1 ст.146 НК РФ (отсутствие реализации) в разделе 7 декларации не отражаются.

Таким образом, внереализационные доходы, перечисленные в вопросе, отражать в Разделе 7 декларации по НДС не нужно.

2. Наша организация выдала заем своему работнику под проценты. Нужно ли заполнять Раздел 7 декларации, и если нужно, то какой код указать в графе 1?

Операции по предоставлению займа в денежной форме, включая проценты по ним освобождаются от НДС в соответствии с п.п. 15 п. 3 ст. 149 НК РФ. Соответственно такие необлагаемые операции должны быть включены в Раздел 7 декларации по НДС(пункты 44.2 — 44.5 Порядка заполнения декларации).

Но в разделе 7 декларации нужно отразить только сумму процентов, начисленных за квартал, а сумма предоставленного займа не отражается (Письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7896). Данные о сумме начисленных процентов указывают в графе 2 Раздела 7(п.44.3 Порядка заполнения декларации). При этом в графе 1 указывается код 1010292 (п. 44.2 Порядка заполнения декларации).

3. А нужно ли заполнить Разделе 7 при начислении купонного дохода по облигациям?

Начисленные проценты по облигациям Минфин РФ квалифицирует в качестве процентов по займу (Письмо Минфина России от 03.02.2016 N 03-07-11/5310). Свою позицию он обосновал тем, что в соответствии со ст. 816 ГК РФ в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Поэтому начисленный купонный доход следует отразить в разделе 7 декларации по НДС так же как и начисленные проценты по выданным займам, указав в графе 1 код операции 1010292 .

4. Как заполнить графы 1 и 2 Раздела 7 декларации по НДС при раздаче товаров в рекламных целях, не облагаемых НДС?

Действительно, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей не облагаются НДС в соответствии с пп. 25 п. 3 ст. 149 НК РФ. При заполнении раздела 7 декларации по НДС в графе 1 следует указать код операции 1010275, а в графе 2 — стоимость отгруженных товаров (работ, услуг).

Учитывая, что товары в рекламных целях раздаются без взимания оплаты, в графе 2 следует указать рыночную стоимость розданных рекламных товаров, а при невозможности ее определения — стоимость этих рекламных товаров, исчисленную исходя из всех фактических расходов налогоплательщика на их приобретение (создание) и передачу (это и будет рыночная цена).

Такие выводы можно сделать из разъяснений Минфина РФ (Письма Минфина России от 20.07.2017 N 03-07-11/46167, от 27.04.2010 N 03-07-07/17, от 26.10.2016 N 03-07-11/62251).

5. Наша организация является производителем товаров и сама осуществляет их гарантийный ремонт. Как заполнить графу 2 Раздела 7 декларации, если плата за гарантийный ремонт не взимается?

Услуги, оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, освобождены от обложения НДС (пп. 13 п. 2 ст. 149 НК РФ). Поэтому в графе 1 Раздела 7 декларации следует указать код 1010244.

В графе 2 раздела 7 декларации по НДС, как уже говорилось, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению. Но что считать стоимостью реализованных услуг (работ) в случае выполнения гарантийного ремонта

Порядок заполнения декларации не уточняет. Учитывая, что услуги по гарантийному ремонту оказываются собственными силами (т.е. выручка от реализации отсутствует) и без дополнительной оплаты (т.е. стоимость гарантийного ремонта для покупателя равна нулю), считаем, что в данной графе следует указать цифру ноль. К сожалению, разъяснений Минфина и ФНС России по данному вопросу нет, автор можем выразить лишь экспертную точку зрения.

6. Как заполнить графы 3 и 4 Раздела 7 декларации по НДС, что в них указывать?

В графе 3 по каждому коду операции, отражается стоимость товаров (работ, услуг), при приобретении которых продавец не предъявил НДС (п. 44.4 Порядка заполнения декларации):

Например:

При реализации ценных бумаг, в графе 3 может быть отражена стоимость приобретения ценных бумаг (такая операция НДС не облагается), а при раздаче товаров в рекламных целях, в случае, если такая операция освобождена от НДС в графе 3 можно указать стоимость рекламных сувениров, приобретенных у организации, применяющей УСН.

В графе 4 по каждому коду операции, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с п. п. 2 и 5 ст. 170 НК РФ (п.44.5 Порядка заполнения декларации).

Т.е. в этой графе нужно отразить суммы НДС, не принятые к вычету при осуществлении раздельного учета.

Обратите внимание, что с 1 января 2018 года «правило 5%», позволяющее не вести раздельный учет и принимать к вычету всю сумму НДС официально изменилось (п.4 ст.170 НК РФ). НДС, относящийся исключительно к необлагаемым операциям к вычету принять нельзя, не зависимо от доли расходов на необлагаемые операции. Если расходы на необлагаемые операции в общей сумме расходов за квартал не превышают 5%, то налогоплательщик вправе принять к вычету всю сумму «общехозяйственного» НДС, т.е. НДС, относящегося к товарам (работам, услугам), приобретенным одновременно для облагаемых и для необлагаемых операций.

Иными словами, при применении «правила 5%» у налогоплательщика нет необходимости распределять входной НДС в пропорции между облагаемыми и необлагаемыми операциями (такой НДС можно принять к вычету). При этом необходимо вести раздельный учет НДС, относящегося исключительно к облагаемым операциям (его принимаю к вычету) и исключительно к необлагаемым операциям (его включают в стоимость приобретений) (п.4 ст.170 НК РФ).

Заметим, что аналогичные разъяснения давала ФНС РФ еще в 2017 году с учетом Определения ВС РФ (Определение Верховного Суда Российской Федерации от 12.10.2016 N 305-КГ16-9537 по делу N А40-65178/2015, Письмо ФНС России от 23.12.2016 N СА-4-7/24825@).

Соответственно, при проверке Раздела 7 декларации по НДС налоговые органы будут уделять особое внимание графам 3 и 4. Отсутствие сумм НДС, не принятых к вычету в графе 4 и одновременное отсутствие стоимости «безНДСных» приобретений в графе 3 позволит налоговым органам сделать вывод об отсутствии у налогоплательщика раздельного учета входного НДС.

Конечно, если по операциям, указанным в Разделе 7 могут быть какие-то расходы. Например, если налогоплательщик отражает в Разделе 7 декларации по НДС проценты по выданным займам, то скорее всего отразить в графе 4 и 3 ему будет нечего (расходов по займу, так же как и предъявленного НДС по таким расходам как правило нет).

Переход на УСН. Восстановление НДС.

Вопрос

Как заполнить декларацию по восстановлению НДС при переходе с ОСНО на УСН?

Ответ

Рассмотрев Ваш вопрос, сообщаем, что восстановленные суммы налога следует отразить в графе 5 по строке 080 декларации по НДС за последний налоговый период, предшествующий переходу на УСН (п. 38.5 Порядка заполнения декларации, утв. Приказом ФНС России от 29 октября 2014 г. N ММВ-7-3/558@).

Обоснование

- … В том случае если налогоплательщик налога на добавленную стоимость переходит на упрощенную систему налогообложения, то необходимо руководствоваться специальным порядком восстановления сумм НДС, предусмотренным пп. 2 п. 3 ст. 170 Кодекса, согласно которому при переходе налогоплательщика на специальный налоговый режим в соответствии с гл. 26.2 Кодекса суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном гл. 21 Кодекса, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы…

- В последнем квартале перед переходом на УСН восстановите НДС, принятый к вычету по числящимся в учете на 31 декабря МПЗ, ОС и выданным авансам.

По МПЗ и авансам восстановите вычет полностью. По ОС и НМА примените формулу (пп. 2 п. 3 ст. 170 НК РФ):

В книге продаж регистрируйте счета-фактуры, по которым принимали налог к вычету. По одинаковым товарам возьмите любые счета-фактуры на нужную сумму. Если срок хранения счета-фактуры истек — зарегистрируйте бухгалтерскую справку-расчет суммы восстановленного НДС (п. 14 Правил ведения книги продаж).

Восстановленный НДС отразите в строке 080 разд. 3 декларации НДС за 4 квартал (п. 38.6 Порядка заполнения декларации).

В прочие расходы по налогу на прибыль включите НДС, восстановленный по МПЗ и ОС (Письмо Минфина от 01.04.2010 N 03-03-06/1/205). НДС, восстановленный с уплаченных авансов, включите в стоимость товаров, работ, услуг и вместе с ней учтите в расходах на УСН.

- Отражение восстановленного НДС в разд. 3 декларации по НДС

В строке 080 разд. 3 декларации по НДС приведите общую сумму восстанавливаемого налога.

Отдельные суммы восстанавливаемого налога дополнительно отразите в строке 090 и (или) строке 100 разд. 3.

Строку 090 разд. 3 декларации по НДС заполняют покупатели. В ней нужно указать сумму «авансового» НДС, которую прежде заявили к вычету, а теперь восстанавливают. Чаще всего это бывает, когда продавец предъявляет налог со всей стоимости товаров, работ, услуг, имущественных прав и он принимается к вычету.

Еще одно основание восстановить «авансовый» НДС и заполнить эту строку появляется, когда продавец вернул аванс покупателю, так как договор расторгнут или изменен (пп. 3 п. 3 ст. 170 НК РФ).

Готовое решение: Как российской организации заполнить декларацию по НДС (КонсультантПлюс, 2018)

- Пример 1.

На момент перехода на УСН на складе организации числятся материалы, «входной» НДС по которым в сумме 18 200 руб. принят к вычету. Также на балансе организации есть ОС, остаточная стоимость которого на 31 декабря 2016 года составляет 150 000 руб. В отношении данного объекта ОС ранее НДС был принят к вычету в полном объеме.

В декларации за IV квартал 2016 года компания должна отразить суммы восстановленного НДС в размере:

— 18 200 руб. — по материалам;

— 27 000 руб. — по ОС (140 000 руб. x 18%).

Общая сумма восстановленного НДС за IV квартал 2016 года показывается по строке 080 раздела 3 декларации. Обратите внимание, что в книге продаж должны быть зарегистрированы соответствующие счета-фактуры (бухгалтерские справки). Они же должны быть показаны в разделе 9 декларации за IV квартал 2016 года.

Если сумма НДС по приобретенным до перехода на «упрощенку» товарам не принималась к вычету, то данные суммы налога восстанавливать не нужно (см. письмо Минфина от 18 октября 2016 г. N 03-07-14/60503).

В том случае, если с 1 января 2017 года вы переходите на «вмененку», действовать нужно практически в том же порядке. Особенность состоит в том, что НДС нужно восстанавливать только по тем товарам (работам, услугам) и т.д., которые будут использованы во «вмененной» деятельности.

«Авансовый» НДС

Из общей суммы восстановленного НДС за IV квартал 2016 года, указанного по строке 080 раздела 3 декларации, отдельно выделяются суммы восстановленного НДС с аванса — их показываем по строке 090 раздела 3 декларации.

Напомним, что «авансовые» счета-фактуры, полученные от продавцов, регистрируются в книге покупок при принятии НДС к вычету. Сведения о каждом таком счете-фактуре указываются в разделе 8 декларации. Общую сумму НДС по этим счетам-фактурам отражают по строке 130 раздела 3 декларации.

Статья: Отчетность по НДС за IV квартал 2016 года (Морозова О.) («Информационный бюллетень «Экспресс-бухгалтерия», 2016, N 48-49)

Дополнительная информация:

- Пример. Восстановление НДС при переходе на УСН

На 31.12.2018 в бухучете числятся:

- аванс поставщику — 100 000 руб., НДС 18 000 руб. принят к вычету;

- остаток товара — 1 500 000 руб. Последние счета-фактуры на него — на 590 000 руб. (НДС 90 000 руб.) и на 1 300 000 руб. (НДС 198 305 руб.);

- ОС с первоначальной стоимостью 5 000 000 руб., остаточной стоимостью 2 500 000 руб., НДС 900 000 руб. принят к вычету.

- НДС с аванса — 18 000 руб. В книге продаж регистрирует счет-фактуру поставщика на этот аванс;

- НДС по товару — 270 000 руб. (1 500 000 руб. x 18%). В книге продаж регистрирует 2 счета-фактуры на товары: один — на 590 000 руб., НДС 90 000 руб., второй частично — на 1 180 000 руб., НДС 180 000 руб.;

- НДС по ОС — 450 000 руб. (900 000 руб. x 2 500 000 руб. / 5 000 000 руб.). В книге продаж регистрирует счет-фактуру поставщика на ОС, но только на 2 950 000 руб., НДС 450 000 руб.

- Восстановлению не подлежит

Необходимо отметить, что в некоторых случаях восстанавливать «входной» НДС при переходе на УСН не требуется. Речь идет о следующих ситуациях:

— если ранее НДС к вычету не принимался (см., напр., Письма Минфина России от 5 ноября 2013 г. N 03-11-11/46966, от 16 февраля 2012 г. N 03-07-11/47);

— если до перехода на УСН товар, который будет перепродан на «упрощенке», приобретался на общем режиме налогообложения без НДС (см. Письмо Минфина России от 14 марта 2011 г. N 03-07-11/50);

— когда «входной» НДС относится к услугам (работам), которые использовались на общем режиме налогообложения, то есть в облагаемых НДС операциях. К примеру, это могут быть услуги по договору аренды (лизинга). Несмотря на то что сам договор является переходящим, то есть затрагивает периоды как «общережимный», так и «упрощенный», НДС, относящийся к «общережимному» периоду, восстанавливать не требуется (см., напр., Письмо Минфина России от 8 октября 2015 г. N 03-07-11/57730).

Статья: НДС-проблемы при переходе на УСН (Морозова О.) («Информационный бюллетень «Экспресс-бухгалтерия», 2015, N 46)

Ответ подготовлен 23.08.2018 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Электронная налоговая декларация для ИП на УСН в Edeclaration

Индивидуальные предприниматели и некрупный бизнес все чаще выбирают упрощенную систему налогообложения. Привлекательны и простота ведения учета, и уплата налога раз в квартал (кроме плательщиков с НДС), и оптимальные ставки налога. С 1 января 2019 года вступили в силу изменения в Налоговом кодексе Республики Беларусь, и круг плательщиков при УСН был расширен. Некоторые изменения коснулись и заполнения отчетности.

Если вы ИП и не являетесь плательщиком НДС (а может даже если и являетесь — надо уточнять в налоговой), вы можете вернуться на подачу деклараций в бумажном виде и не платить за флешки с сертификатами их продление. Для этого скачайте бланк на сайте МНС nalog.gov.by/ru/dlya-individualnyh-predprinimateley/, заполните по аналогии с электронной и отнесите в свою ИМНС или отправьте по почте до 20 числа месяц, следующего за отчетным периодом.

Рассказываем, как правильно заполнить и подать декларацию по УСН в электронном виде.

Срок представления — один раз в квартал. Подача декларации производится не позднее 20-го, а уплата налога — не позднее 22-го числа месяца, следующего за истекшим отчетным периодом (пункт 5 статьи 290 Налогового кодекса). Скачать формы по УСН можно на официальном сайте, а скачать декларацию в формате docx — здесь.

Шаг 1. Создание

Для подачи налоговой декларации вам понадобятся:

- установленная программа Edeclaration;

- электронный ключ-флешка.

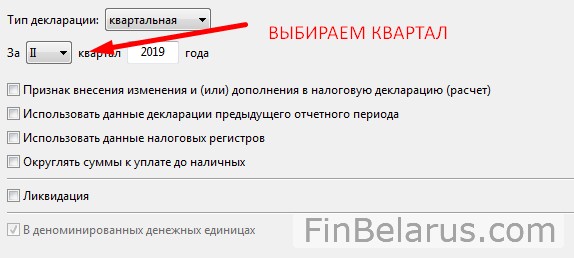

1. Вставьте ключ-флешку в USB-устройство, войдите в программу Edeclaration (логин Alex, пароль 111), в меню «Файл» кликните «Создать декларацию».

2. В появившемся окне отметьте «Упрощенная система налогообложения» и кликните «Далее».

3. Внесите сведения о плательщике: УНП, код ИМНС своего района (укажите из выпадающего списка). Остальные сведения заполните вручную.

4. Ниже укажите тип «квартальная» и поставьте флажок «Использовать данные предыдущего отчетного периода» (если вы впервые заполняете, то не надо). Кликните «Далее».

5. Выберите код деятельности из выпадающего списка.

Обязательно заполните поля «Численность работников» и «Фонд заработной платы». Нажмите «Готово».

Шаг 2. Заполнение

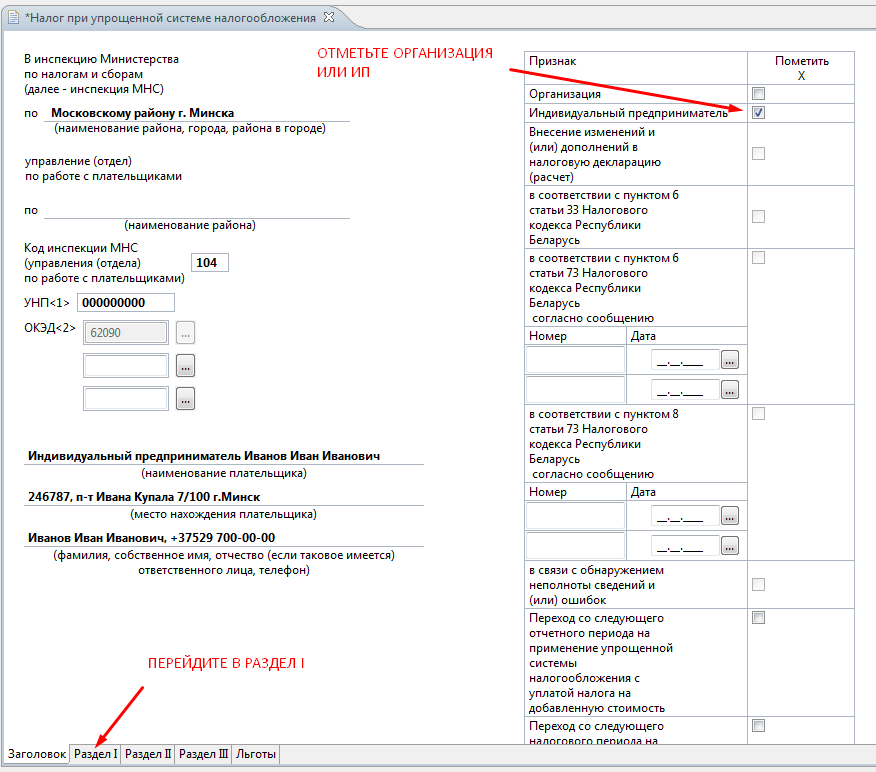

1. Открывается форма с листа «Заголовок», вверху значком «✓» отметьте тип плательщика — ИП или организация. Остальной лист заполняется автоматически. Выберите вкладку «Раздел I».

2. В разделе I заполните только п.1.1, если у вас, как у большинства УСНщиков, ставка 5% без НДС: заполнение остальных ячеек произойдет автоматически. В примере доход предпринимателя нарастающим итогом с начала года составил 5000,00 руб.

Сумма налога отражена в строке 7 раздела I, но уплачивать ее нужно только после того, как инспектор проверит и примет декларацию.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать — @FinBel

3. Следующая вкладка внизу страницы — «Раздел III».

В разделе III п.2 внесите сумму валовой выручки с начала года (в примере — 5000,00 руб.). Эта же сумма была отражена в п.1.1 раздела I.

С 2019 года появилась новая строка 9: надо поставить галочку напротив того способа как вы определяете выручку. — принцип оплаты или принцип отгрузки:

- Если по поступлению на расчетный счет — то выбираете по оплате.

- Если по документам, т.е. актам выполненных работ — выбираете по отгрузке.

Строка 11 «Порядок ведения учета организациями» со следующим примечанием:

Заполнять или нет этот пункт, решите, прочитав обсуждение в комментариях ниже на этой странице — прямая ссылка https://finbelarus.com/kak-podat-elektronnuyu-deklaratsiyu/#comment-1999

Если вам есть что добавить по поводу заполнения этой строки, пожалуйста, оставьте комментарий.

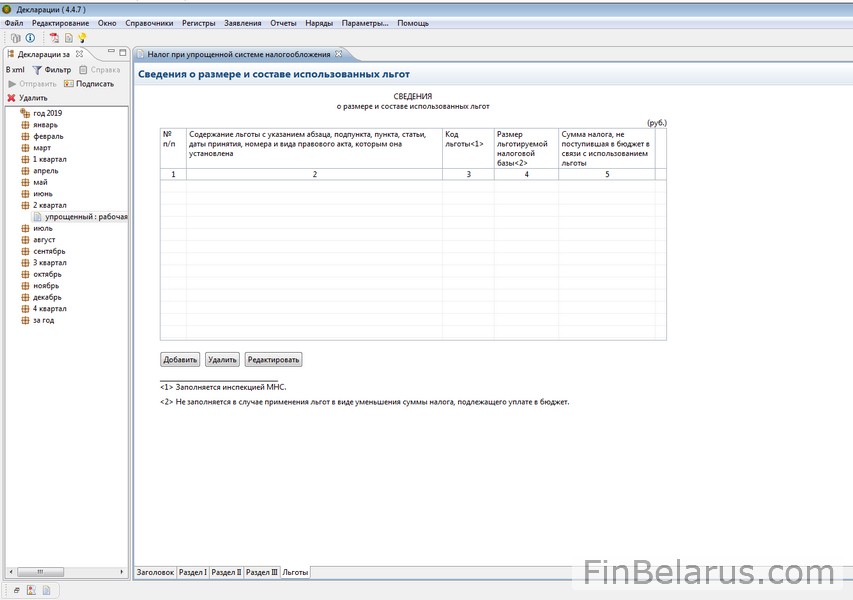

Если у вас есть льготы от государства, то отобразите их в соответствующей вкладке «Льготы». Приложение к декларации «Сведения о размере и составе использованных льгот» нужно заполнить, если вы имеете право использовать пониженные ставки налога.

Шаг 3. Сохранение и подписание

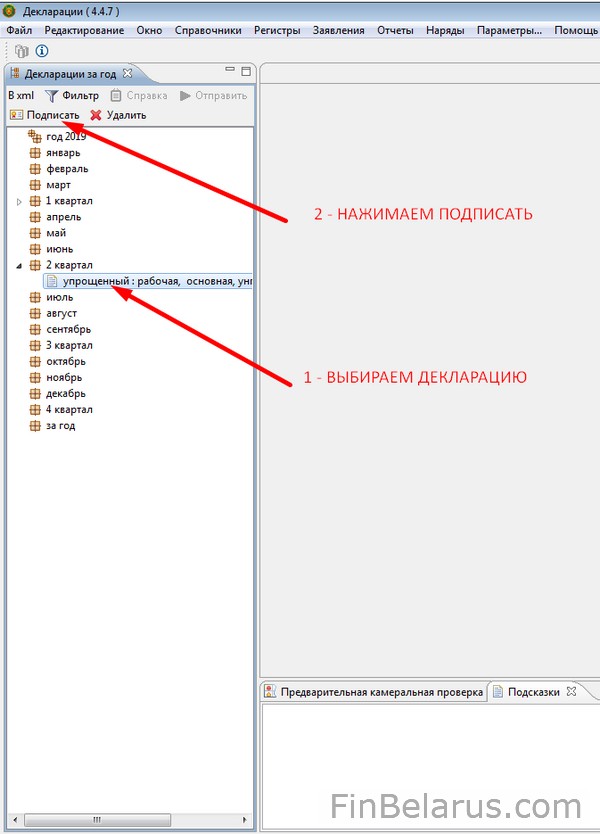

Сохраните заполненный документ.

Закройте расчет крестиком вверху страницы.

Выделите «упрощенная: рабочая, основная» и нажмите «Подписать». Появится перечень сертификатов, отметьте действующий сертификат и по запросу введите пароль электронного ключа. Рабочий статус должен измениться на «подписана, основная».

Отправьте инспектору на проверку. Здесь опять понадобится отметить действующий сертификат из перечня и ввести пароль.

В помощь — видеоинструкция:

Чтобы убедиться, что документ принят, в разделе «Окно» найдите «Декларации из МНС». В нижней части окна кликните по «Получить из МНС», зеленая галочка означает, что отчет принят инспектором.

Если же стоит восклицательный знак — значит есть ошибки. Как узнать, какие ошибки, и как их исправить читайте в этой статье.

Готово! Осталось только оплатить налог в кассе банка или дома через интернет-банкинг.

Остались вопросы? Задавай их в комментариях ниже на этой странице и я помогу.