Как вести налоговый учет по ндфл

Как ведется регистр налогового учета по НДФЛ?

- Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

- Обязательные реквизиты регистра налогового учета по НДФЛ

- Периодичность подготовки регистра налогового учета по НДФЛ

- Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

- Форма регистра налогового учета по НДФЛ: где скачать бланк 2021 года, образец и пример его заполнения

- Итоги

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- Основные данные о налогоплательщике:

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

ВНИМАНИЕ! С 2021 года при получении физлицом дохода в размере более 5 млн. руб. применяется ставка 15%. Чтобы обособленно отобразить такие доходы в регистре по НДФЛ с 2021 года, нужно добавить еще 1 строку.

Образец заполнения налогового регистра по НДФЛ за 2021 г., при условии, что доход физлица превысил 5 000 000 руб., подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

ВАЖНО! Сведения из справки 2-НДФЛ с 2021 года сдаются в ФНС ежеквартально в составе обновленного расчета 6-НДФЛ. Подробности см. здесь.

Периодичность оформления нового регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Форма регистра налогового учета по НДФЛ: где скачать бланк 2021 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем скачать бланк налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Помимо самого бланка налогоплательщики могут скачать пример налогового регистра по НДФЛ для 2021 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно в КонсультантПлюс.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2021 год.

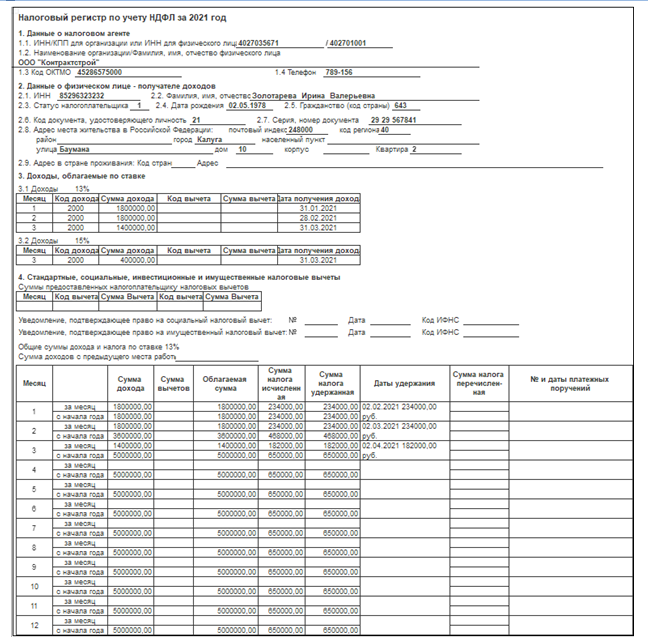

Регистр налогового учёта по НДФЛ в 2021 году

Каждая компания должна вести учёт доходов, которые она выплачивает физическим лицам, учёт предоставленных налоговых вычетов, сумм удержанного и уплаченного НДФЛ. Подобный учёт необходимо вести в регистрах налогового учёта по НДФЛ. Формирование таких регистров позволяет оценить правильность начисления и перечисления налога.

Ранее таким регистром налогового учёта была налоговая карточка 1-НДФЛ. В 2021 году компании должны разработать регистры налогового учёта по НДФЛ самостоятельно, а также определить порядок отражения в них данных.

Поправки в отношении регистров налогового учёта по НДФЛ внесены в пункт 1 статьи 230 НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ.

Вести регистры налогового учёта должны только налоговые агенты, т. е. только те организации и индивидуальные предприниматели, которые осуществляют выплаты физическим лицам, с которых необходимо удержать НДФЛ и перечислить его в бюджет.

Если в отношении отдельных видов доходов компания не является налоговым агентом, то ей и не нужно вести по таким выплатам налоговый регистр.

Не ведутся регистры налогового учёта по НДФЛ по доходам, полученным предпринимателями, нотариусами и адвокатами.

Форму налогового регистра организация должна разработать самостоятельно, причём опираться компании при разработке целесообразно на справку 2-НДФЛ. Взять из неё те сведения, которые будут необходимы и включить в регистр по НДФЛ. Таким образом можно «убить сразу двух зайцев», в регистре налогового учёта по НДФЛ будут сконцентрированы все те сведения, которые потом автоматически попадут в справку 2-НДФЛ.

Налоговые регистры по НДФЛ необходимо вести ежемесячно по каждому сотруднику с подведением нарастающих итогов с начала года. В статье 230 НК РФ перечислены те обязательные реквизиты, которые должен содержать налоговый регистр:

- сведения о работнике, он является в данном случае налогоплательщиком;

- статус налогоплательщика, поскольку от указанного статуса зависит та ставка по НДФЛ, которая применяется к доходам;

- вид, сумма и дата выплаты дохода;

- налоговые вычеты, которые применяются при исчислении НДФЛ;

- суммы НДФЛ, даты удержания и перечисления, реквизиты платёжных поручений.

Этот документ берётся за основу и затем используется не только для справки 2-НДФЛ, но и для расчёта 6-НДФЛ.

Как составить налоговый регистр по НДФЛ в 2021 году

В регистр по НДФЛ не включайте необлагаемые доходы, у которых нет кодов, например, это пособия и суточные в пределах лимита (700 руб. в день для командировок по России и 2 500 руб. в день для заграничных поездок).

Но есть и другие доходы — частично облагаемые, у которых есть свои коды. Это подарки, материальная помощь, призы. Такие выплаты надо полностью включить в документ для контроля их необлагаемой части. А их необлагаемые части являются вычетами с собственными кодами.

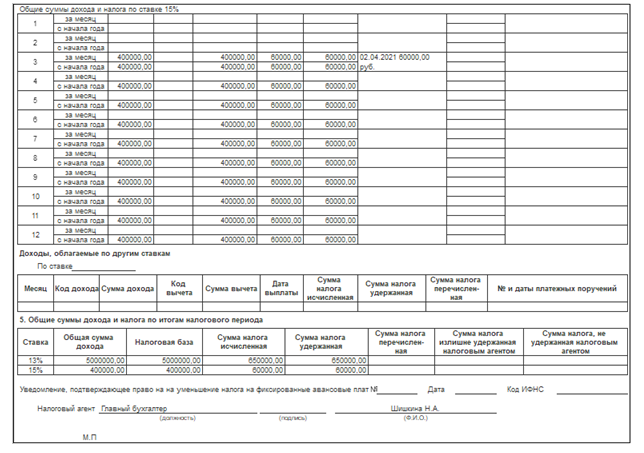

В 2021 году изменился порядок расчёта НДФЛ. Все дело в новой ставке 15 процентов, она применяется к доходам свыше 5 миллионов рублей.

Из-за новых правил расчёта НДФЛ придётся изменить форму налогового регистра для учёта доходов, вычетов и налога. Часть доходов работников теперь облагаются по прогрессивной шкале, другие доходы не подпадают под новую шкалу.

В налоговом регистре 2021 года увеличится количество таблиц. Теперь нет единой налоговой базы. Вместо неё разные налоговые базы по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК).

В налоговом учёте НДФЛ надо разделить суммы налога, рассчитанного по ставке 13 и 15 процентов. Вы перечисляете их на разные КБК. НДФЛ по повышенной ставке формируется с новым КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н). Взаиморасчёты с ИФНС ведёте отдельно по каждой ставке. Поэтому и в налоговом регистре их нужно показать отдельно.

Нет смысла разносить налог, рассчитанный по разным ставкам на разные листы или в разные таблицы. Смену ставки, а также последующее исчисление и уплату налога по ставке 15 процентов в 2021-2022 годах можно предусмотреть в таблицах по каждой налоговой базе, где выделить отдельные графы для налога, рассчитанного по разным ставкам. С 2023 года нужно ввести сводный лист расчёта налога по сумме налоговых баз.

В регистре НДФЛ отражайте и учитывайте только те доходы для расчёта повышенного налога, которые выплатили сами. Учитывать доходы, которые «физик» получил от других компаний, не нужно.

Поскольку унифицированной формы регистра нет, мы с вами рассмотрим одну из возможных форм.

Если будете считать НДФЛ по прогрессивной ставке, отразите доходы и расчёт в отдельных разделах регистра 3, 4 и 5. Как, рассмотрим на примере.

Зарплата директора компании 1 800 000 руб. в месяц. За январь, февраль и март 2021 года он получил нарастающим итогом 5 400 000 руб. (1 800 000 руб. × 3 мес.). Других доходов компания ему не выплачивала. Налоговые вычеты по НДФЛ ему не полагаются.

Для чего нужны регистры по НДФЛ в 2021 году

Основное назначение регистра по НДФЛ — сформировать показатели для составления расчётов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведённых в приложениях к приказам ФНС, которыми утверждены эти формы.

Кроме того, выписка из регистра налогового учёта по НДФЛ нужна при подаче заявления о возврате излишне удержанного и уплаченного налога (п. 1 ст. 231 НК РФ).

Возникает вопрос, если компания не будет вести регистры налогового учёта, ожидается ли какая-то ответственность за это?

Если мы обратимся к первой части НК РФ откроем ст.120, то увидим, что в этой статье предусмотрена ответственность за грубое нарушение учёта доходов и расходов, и объектов налогообложения: отсутствие регистров налогового учёта по НДФЛ, несвоевременное или неправильное отражение в регистрах налогового учёта хозяйственных операций. Т.е. если мы в регистре неправильно указываем дату выплаты дохода, выплаченную сумму или дату перечисления НДФЛ в бюджет, если мы неверно рассчитали саму сумму НДФЛ или сумму предоставленных вычетов.

Поскольку в статье 120 НК РФ понятие «регистры налогового учёта по НДФЛ» употребляется во множественном числе, то это наводит на мысль о том, что отсутствие одного регистра, т.е. регистра на одного сотрудника не может представлять собой грубое нарушение учёта доходов, и арбитражная практика это подтверждает, если отсутствует только один регистр налогового учёта по одному физическому лицу, то в этом случае нельзя признать подобное нарушение в качестве грубого нарушения учёта доходов и расходов.

Есть решения арбитражных судов, в которых судьи поддержали налогоплательщика и сказали, что по этой статье штрафовать в данном случае нельзя. Но отсутствие двух и более регистров налогового учёта вполне может расцениваться как грубое нарушение учёта доходов и расходов и объектов налогообложения.

Если у организации отсутствуют налоговые регистры за один год — штраф будет составлять 10 тыс. руб., если отсутствуют регистры за два и более налоговых периода — размер штрафа будет составлять 30 тыс. руб.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса. Если организация не представит регистры по требованию ИФНС, её привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса). Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учёта (п. 3 ст. 120 Налогового кодекса).

Таким образом, НК РФ обязует нас своевременно вести регистры налогового учёта по НДФЛ. Это не только нужно, но и удобно, т. к. данные регистров используются для 2-НДФЛ и для 6-НДФЛ.

Консультирует по вопросам правильности расчёта заработной платы более восьми лет.

Читайте другие статьи автора в нашем блоге:

- Как рассчитать больничный лист не ниже МРОТ в 2020 году?

- Новая форма СТД-Р в 2020 году: заполнение сведений о трудовой деятельности, когда и как выдавать, образец заполнения

- Удвоение детских пособий до 1,5 лет с 2020 года. Из мечты в реальность

- Один из важных документов компании

- Табель за декабрь. Почему его важно заполнить до 25-го числа

- Не вышел на работу. Когда за прогул нельзя уволить?

- Минтруд меняет правила ведения трудовых книжек

- Форма сбора информации о заработной плате работников государственных и муниципальных учреждений

Вопрос: Как организовать налоговый учет по НДФЛ? Какие сведения следует отразить в учетной политике? («ЭЖ Вопрос-Ответ», N 1, январь 2011 г.)

Как организовать налоговый учет по НДФЛ? Какие сведения следует отразить в учетной политике?

До 2011 г. главой 23 НК РФ не было установлено обязательного ведения налогового учета по налогу на доходы физических лиц.

После того как п. 16 ст. 2 Федерального закона от 27.07.2010 N 229-ФЗ в ст. 230 НК РФ были внесены изменения (вступившие в силу с 1 января 2011 г.), можно вести речь о регулировании налогового учета по НДФЛ.

Регистры по категориям налогоплательщиков

Норма, в соответствии с которой налоговые агенты должны были вести учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая установлена Минфином России, заменена нормой, обязывающей налоговых агентов вести учет доходов, а также предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Введена норма, в соответствии с которой налоговый агент обязан самостоятельно разрабатывать формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов.

Эти формы должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми ФНС, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Таким образом, установлена обязанность налогоплательщиков разрабатывать и вести отдельные регистры налогового учета, в которых должны быть отражены следующие сведения:

— суммы начисленных налогоплательщику сумм — нарастающим итогом с начала налогового периода (календарного года);

— категория налогоплательщика и соответственно размер стандартного налогового вычета, размер и основания для применения профессионального налогового вычета и т.п.;

— состояние расчетов с бюджетом по НДФЛ — наименование и реквизиты документов, на основании которых начисляется и погашается задолженность по налогу.

Соответствующие элементы, по нашему мнению, должны быть отражены в учетной политике для целей налогообложения, для чего необходимо в этом внутреннем нормативном акте предусмотреть отдельный раздел.

По нашему мнению, при наличии обязанности налогового агента вести учет по разным категориям налогоплательщиков, целесообразно разработать отдельные формы для групп однотипных операций (см. табл. 1, 2 и 3).

Форма налогового учета по учету НДФЛ, удержанного со штатных работников организации

Налогоплательщик (фамилия, И.О.) _______________________

Категория (размер стандартного налогового вычета)

Удержано с учетом вычета

Перечислено в бюджет

N платежной ведомости

Форма налогового учета по учету НДФЛ, удержанного с работников, привлекаемых по договорам гражданско-правового характера

Налогоплательщик (фамилия, И.О.) ______________________

Категория (размер профессионального налогового вычета)

Удержано с учетом вычета

Перечислено в бюджет

N платежной ведомости

Форма налогового учета по учету имущественных налоговых вычетов

Налогоплательщик (фамилия, И.О.) ______________________

Остаток общей суммы вычета

Перечислено в бюджет

С какого месяца

Итоговый столбец («Предоставлен вычет за данный календарный месяц») можно перенести в форму, предназначенную для учета стандартных налоговых вычетов.

Также в новой редакции изложен п. 2 ст. 230 НК РФ. По сравнению с прежним текстом уточнена норма, обязывающая налоговых агентов представлять в налоговый орган по месту своего учета сведения о доходах физических лиц за истекший налоговый период и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены ФНС.

В учетной политике для целей налогообложения (в разделе НДФЛ) в данной части целесообразно определить сроки представления соответствующих данных, а также лиц, ответственных за их подготовку и пересылку.

Одновременно исключены нормы, регулирующие форму представления данных в зависимости от вида налогового агента (в общем случае — на магнитных носителях или с использованием средств телекоммуникаций, при численности налогоплательщиков до десяти человек, а также по решению налогового органа, принятому в исключительных случаях, — в бумажном формате).

Кроме того, из ст. 230 НК РФ исключены нормы, которые ранее регулировали обязанности налогового органа (в части направления полученных сведений налоговым органам по месту жительства физических лиц).

При формировании учетной политики для целей налогообложения (в части НДФЛ) следует также учитывать изменения, внесенные п. 17 ст. 2 Федерального закона N 229-ФЗ в ст. 231 НК РФ.

Фактически можно вести речь о новой редакции статьи. Ранее в п. 1 и 2 содержались только общие нормы, устанавливающие порядок возврата излишне удержанных сумм налога (по письменному заявлению налогоплательщика), порядок взыскания сумм налога, не удержанных с физических лиц или удержанных налоговыми агентами не полностью (взыскиваются с лиц до полного погашения задолженности). В новой редакции указанных пунктов данные нормы сохранены, но обязанности налогового агента подробно детализированы.

В частности, установлены следующие обязанности.

Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение десяти дней со дня обнаружения такого факта.

После этого излишне удержанная сумма налога должна быть возвращена налоговым агентом в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Возврат осуществляется за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

То есть фактически установлена единая схема возврата налога — никаких исключений или корректировок не предусмотрено.

Если по каким-либо причинам возврат не будет произведен в течение трех месяцев, на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

В том случае, когда налоговый агент не может осуществить возврат излишне удержанного налога (по причине того, что сумма, подлежащая возврату, меньше суммы задолженности налогового агента перед бюджетом по НДФЛ), возврат налоговому агенту перечисленной в бюджетную систему Российской Федерации суммы налога осуществляется налоговым органом в порядке, установленном ст. 78 НК РФ. Налоговый агент в течение десяти дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в инспекцию по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога. Вместе с заявлением налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ.

Факт возврата налоговому агенту излишне перечисленной суммы налога не препятствует возврату налога налогоплательщику — п. 1 ст. 231 НК РФ специально оговорено, что до осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной и перечисленной суммы налога налоговый агент вправе осуществить возврат такой суммы налога за счет собственных средств.

Так как процедура возврата излишне удержанного налога предполагает выполнение ряда дополнительных операций и переписку с налоговыми органами, целесообразна разработка вспомогательного регистра налогового учета (с утверждением его в составе учетной политики для целей налогообложения).

Форма регистра может быть, например, следующей (см. табл. 4):

Форма вспомогательного регистра при возврате НДФЛ из бюджета

Налогоплательщик (фамилия, И.О.) _______________________

Налоговый учет

Налоговый учет. Рассмотрим, зачем он нужен и каким бывает.

Каждая организация обязана вести бухгалтерию. Кроме того, бизнесмены часто ведут управленческий учет, потому что «стандартная» отчетность устраивает не всех. Однако есть еще и третий вид учета – налоговый.

Зачем нужен налоговый учет

Каждый вид учета ориентирован на свою цель. Итог работы бухгалтеров – это финансовая отчетность, составленная по принципам, утвержденным государством.

Управленческий учет тоже дает информацию о финансовых показателях бизнеса, но в форматах, удобных для руководства и собственников.

Но в обоих случаях расчет обязательных платежей не является первостепенной задачей. Поэтому бизнесменам часто приходится организовывать еще и специальный налоговый учет (НУ).

Принципы и порядок организации налогового учета

Общие правила ведения налогового учета отражены в ст. 313 НК РФ.

Налоговый учет основан на тех же базовых принципах, что и бухучет:

- Денежное измерение — учет всех операций в рублях.

- Обособленность имущества — отделение объектов, находящихся в собственности организации от арендованных, взятых в залог и т.п.

- Непрерывность – ведение учета в течение всего «срока жизни» бизнеса.

- Временная определенность – порядок признания доходов. В зависимости от вида налога они могут признаваться как по начислению, так и по оплате.

- Последовательность – все применяемые нормы должны в общем случае без изменений применяться из года в год. Исключения возможны, если меняется законодательство или компания корректирует учетную политику.

- Равномерность – доходы и относящиеся к ним расходы следует учитывать в одном налоговом периоде.

Расчет налоговой базы может проводиться в двух вариантах.

Если для исчисления обязательного платежа достаточно «обычных» бухгалтерских данных, то налог считают по этим цифрам.

А если необходимых сведений в бухучете нет, то бизнесмен должен использовать дополнительные формы – налоговые регистры. Формат некоторых из них установлен нормативными актами. Это, например, книги продаж и покупок при НДС или книга учета доходов и расходов при УСН.

Если же бизнесмен сам разрабатывает налоговые регистры, то они должны включать ряд обязательных реквизитов:

- Наименование.

- Период (дата).

- Вид операции.

- Сумма, а при наличии – количество в натуральных единицах.

- Подпись ответственного лица с расшифровкой.

В небольших предприятиях налоговый учет обычно ведут те же специалисты, которые занимаются бухучетом. А в средних и крупных компаниях для этого могут быть организованы отдельные подразделения.

Налог на прибыль

Многие бизнесмены, когда говорят о налоговом учете, имеют в виду, в первую очередь, налог на прибыль. Не удивительно – расчет именно этого обязательного платежа связан с множеством нюансов.

Хотя формально налоговая база по прибыли аналогична итогу бухучета – финансовому результату за период, но на практике все гораздо сложнее.

Порядок учета многих видов доходов и расходов для налога на прибыль существенно отличается от принятого в бухучете. Вот лишь несколько примеров:

- Амортизация. Учетной политикой может быть предусмотрено, что в бухгалтерском учете и налоговом учете применяются разные методы начисления износа.

- Резервы, формируемые под различные предполагаемые расходы. Например, резервы на выплату отпускных или по сомнительным долгам в налоговом учет можно не создавать, а в бухгалтерском учете – они должны быть обязательно (кроме малых предприятий).

- Лимитируемые затраты. Некоторые виды расходов, например, командировочные или представительские в бухгалтерском учете признаются в полном объеме, а в налоговом учете – в пределах установленных лимитов.

Расхождений между бухгалтерским и налоговым учетом настолько много, что бизнесмены часто ведут для расчета налога на прибыль параллельный учет всех доходов и расходов в отдельных регистрах.

НДС

Основные регистры для расчета НДС – это книги продаж и покупок (постановление Правительства РФ от 26.12.2011 № 1137). Плательщики этого налога заносят в них выставленные и полученные счета-фактуры. Затем по итогам квартала определяется общая сумма начисленного и вычитаемого НДС, а также итог к уплате либо к возмещению из бюджета.

Существует и дополнительный регистр – журнал учета полученных и выданных счетов-фактур. Его используют комиссионеры, агенты, экспедиторы и застройщики. Т.е. речь в данном случае идет о бизнесменах, которые действуют в интересах других лиц.

Зарплатные налоги

«Зарплатными налогами» бизнесмены и специалисты по учету традиционно называют НДФЛ и обязательные страховые взносы. Хотя формально это – разные типы платежей, но с точки зрения расчета они во многом похожи.

Облагаемой базой в обоих случаях является заработная плата, а также прочие выплаты в пользу сотрудников. Поэтому здесь налоговый учет полностью основан на бухгалтерских данных.

Единый сельхозналог

Расчет ЕСХН во многом похож на исчисление налога на прибыль: необходимо определить разницу между доходами и расходами.

Закон разрешает юридическим лицам определять облагаемую базу по ЕСХН на основе данных бухучета (п. 8 ст. 346.5 НК РФ). Однако нужно иметь в виду, что доходы и расходы при ЕСХН определяются «по оплате», поэтому напрямую использовать бухгалтерские данные не получится.

ИП могут вообще не вести бухгалтерию, поэтому для них разработана специальная книга учета доходов и расходов при ЕСХН (приказ Минфина РФ от 11.12.2006 № 169н).

УСН

Для «упрощенки» предусмотрен специальный учетный регистр: Книга учета доходов и расходов – КУДиР (приказ Минфина РФ от 22.10.2012 №135н). Если бизнесмен использует объект «Доходы», то в КУДиР нужно заносить только доходную часть и вычеты. При использовании объекта «Доходы минус расходы» задействуют все разделы КУДиР.

Выручка и затраты отражаются в КУДиР по факту поступления и списания денежных средств.

НДФЛ для ИП

Если ИП не перешел ни на один из спецрежимов, то он должен исчислять НДФЛ в рамках общей налоговой системы (ОСНО). Для этого также используется специальная книга (приказ Минфина РФ от 13.08.2002 № 86н).

Учет здесь также, как при УСН, ведется «по оплате», но формат будет другим. В частности, в отличие от «упрощенцев», предприниматель на ОСНО платит НДС, поэтому суммы этого налога тоже отражаются в книге учета.

ЕНВД и патентная система

При использовании этих режимов налог определяется на основании физических параметров. Это может быть численность работников, площадь помещений, количество транспортных средств и т.п. Порядок учета этих показателей каждый налогоплательщик определяет сам.

Доходы и расходы для расчета самого налога в данном случае не нужны. Но для тех, кто использует ПСН, учет доходов необходим для контроля лимита. Дело в том, что патент можно использовать только, если годовая выручка не превышает 60 млн руб. Чтобы отслеживать выручку предприниматели, использующие ПСН, должны вести книгу учета доходов (приказ Минфина от 22.10.2012 № 135н).

Налог на имущество, земельный, транспортный

Эти виды обязательных платежей должны перечислять в бюджет владельцы определенных видов собственности: недвижимости, земельных участков, транспортных средств.

Налоговый учет в данном случае заключается в определении количества объектов и их параметров, формирующих облагаемую базу. Для недвижимости это — остаточная или кадастровая стоимость, для земли – только кадастровая, а для большинства транспортных средств – мощность двигателя в лошадиных силах.

Вывод

Налоговый учет – это участок работы финансовых специалистов, посвященный исчислению обязательных платежей.

В зависимости от вида налога и особенностей бизнеса, налоговый учет может как основываться на бухучете (полностью или частично), так и вестись параллельно.

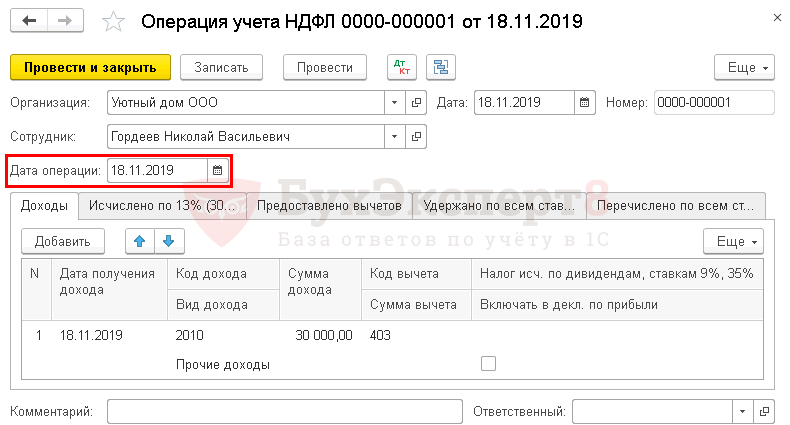

Операция учета НДФЛ в 1С 8.3: как заполнить

При выплате физическим лицам многих видов доходов организация должна исчислить, удержать уплатить НДФЛ в бюджет. Рассмотрим, как организован учет НДФЛ в 1С 8.3 Бухгалтерия.

Учет НДФЛ в 1С 8.3 Бухгалтерия

Учет НДФЛ организован на специальных регистрах. Движения по ним формируются автоматически при проведении зарплатных документов.

Регистр налогового учета по НДФЛ

Отчет Регистр налогового учета по НДФЛ находится в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Отчеты по зарплате .

Он формируется по данным из нескольких мест:

- карточка физического лица;

- заявления по вычетам (раздел Зарплата и кадры — НДФЛ — Заявления на вычеты );

- регистры по НДФЛ.

Как исправить регистр налогового учета по НДФЛ в 1С 8.3?

Сначала проанализируйте ошибки:

- по сведениям — в соответствующих справочниках, при необходимости дозаполните их;

- по суммам — в Универсальном отчете.

Исправьте ошибки в первичных документах или справочниках. Если по каким-то причинам первичные документы нельзя редактировать, скорректируйте движения документом Операция, введенная вручную .

Операция учета НДФЛ в 1С 8.3: порядок заполнения

Иногда случаются ситуации, когда зарплатные документы не отражаются в программе или регистрируется прочий доход, облагаемый НДФЛ, ручными операциями. Чтобы эти расходы отразились в регистрах НДФЛ, используйте документ Операция учета НДФЛ .

Рассмотрим, как его заполнять на примере.

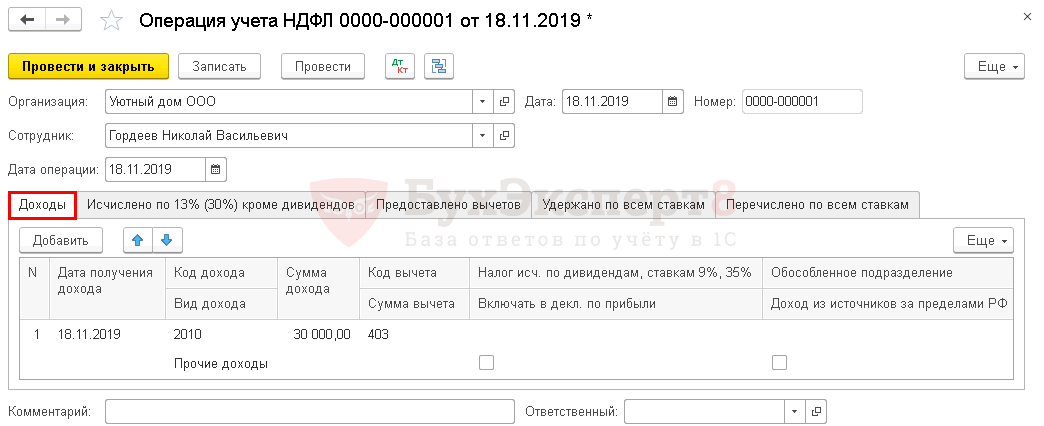

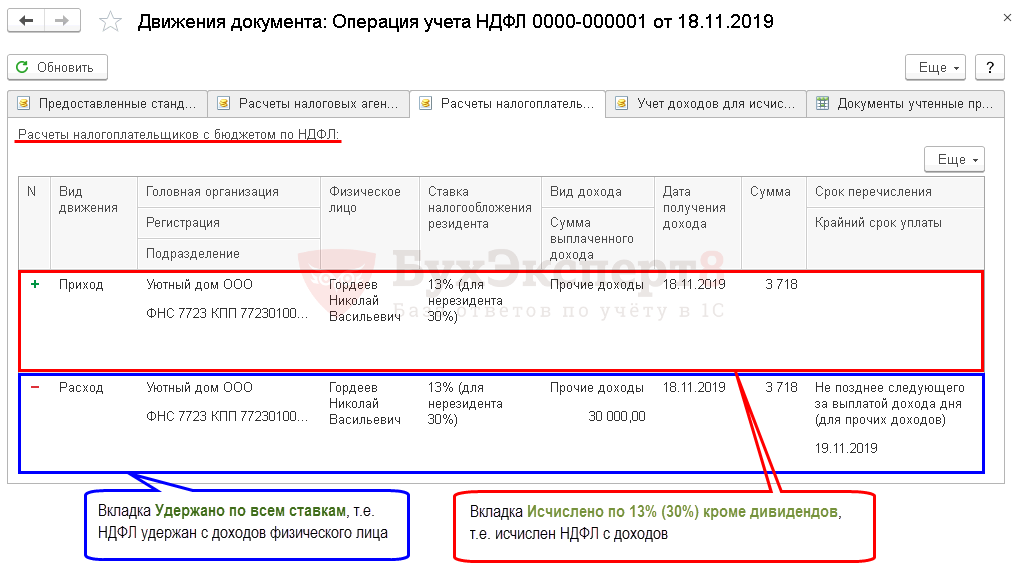

Организация заключила договор с Гордеевым Н. В. на ремонт помещения на сумму 30 000 руб. Вместе с документами Гордеев представил заявление на вычет по НДФЛ на первого ребенка до 18 лет.

18 ноября подписан акт выполнения работ, и выплачено вознаграждение работнику. В этот же день НДФЛ уплачен в бюджет.

Доход по договору ГПХ не отражается зарплатными документами, поэтому он автоматически не учитывается для НДФЛ.

Зарегистрируйте его по регистрам НДФЛ документом Операция учета НДФЛ в разделе Зарплата и кадры — НДФЛ — Все документы по НДФЛ — кнопка Создать — Операция учета НДФЛ .

Шапка документа

- Сотрудник — физическое лицо (не обязательно сотрудник организации), по которому регистрируются данные по НДФЛ;

- Дата операции — дата формирования сведений для целей учета НДФЛ.

Вкладки документа могут заполняться как одновременно, так и в разные периоды времени. Рассмотрим их подробнее.

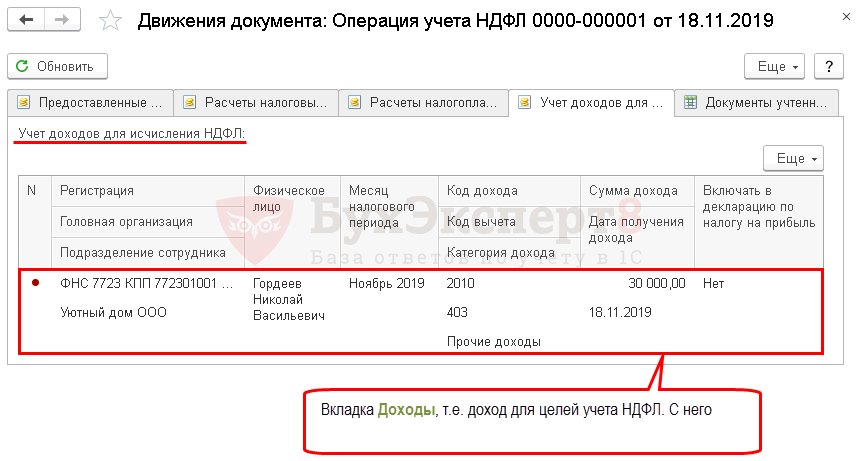

Вкладка Доходы

Заполнятся при начислении дохода.

- Дата получения дохода — дата фактического получения дохода. При выплате по договору ГПХ это дата выплаты вознаграждения.

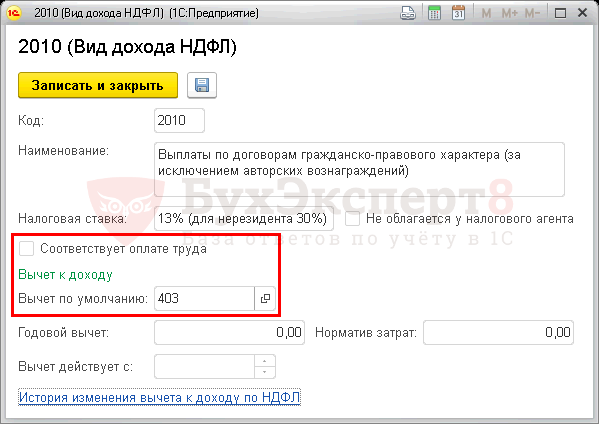

- Код дохода — числовой код дохода согласно Приказу ФНС РФ от 10.09.2015 N ММВ-7-11/387@, выбирается из справочника Виды доходов НДФЛ , по ГПХ это 2010.

Возможная категория дохода зависит от Кода дохода . Если установлен флажок Соответствует оплате труда , программа 1С 8.3 автоматически определит его как Оплата труда . Если флажок не установлен, Оплата труда не будет отображаться при выборе категории.

Профессиональный вычет также задается в карточке Вида дохода .

- Вид дохода — категория дохода, относящая его к оплате труда, прочим доходам (в т. ч. от трудовой деятельности), дивидендам или к натуральному доходу. Для ГПХ это Прочие доходы.

- Сумма дохода — общая сумма дохода.

- Код вычета — код профессионального вычета, соответствующий к данному доходу.

- Сумма вычета — сумма профессионального вычета.

- Налог исч. по дивидендам, ставкам 9%, 15% — сумма НДФЛ, исчисленного по перечисленным критериям. Эта сумма на вкладке Исчислено по 13% (30%) кроме дивидендов не указывается.

- Включать в декл. по прибыли — доход будет отражен в Листе 3 декларации по налогу на прибыль.

- Обособленное подразделение — заполняется, если доходы отражаются по обособленному подразделению.

- Флажок Доход из источников а пределами РФ устанавливается, если доходы получены не в РФ.

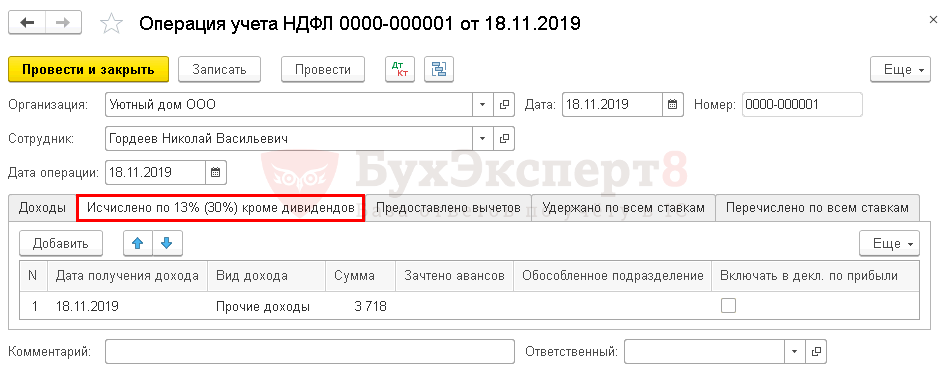

Вкладка Исчислено по 13% (30%) кроме дивидендов

Заполняется только при исчислении НДФЛ с доходов.

- Сумма — сумма исчисленного НДФЛ: при округлении меньше 50 коп. отбрасывается, 50 и свыше — округляется до рубля;

- Зачтено авансов — сумма НДФЛ ранее уплаченная и зачтенная при регистрации данного дохода.

Остальные графы совпадают с аналогичными значениями вкладки Доходы .

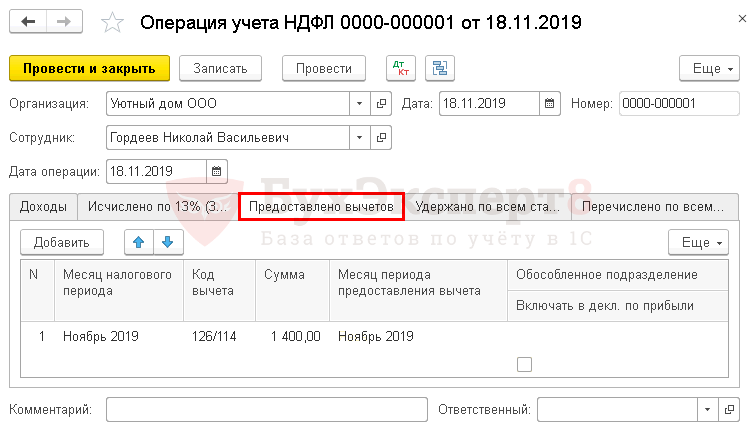

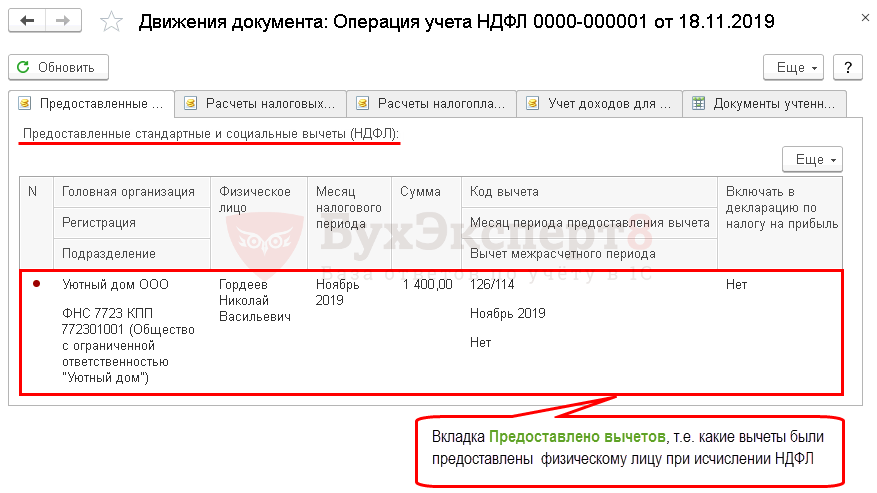

Вкладка Предоставлено вычетов

Заполняется совместно с вкладкой Исчислено по 13% (30%) кроме дивидендов при исчислении НДФЛ с доходов.

Перед представлением вычета проверьте, точно ли его можно предоставить, а именно:

- предел дохода;

- наличие необходимых документов.

Указывается информация по социальным и стандартным вычетам:

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ.

- Код вычета — код согласно Приказу ФНС РФ от 10.09.2015 N ММВ-7-11/387@, выбирается из справочника Виды вычетов НДФЛ . Поскольку в нашем примере у работника один ребенок до 18 лет, указывается код 126/114.

- Сумма вычета — сумма предоставленного в данном месяце вычета.

- Месяц периода предоставления вычета — за какой месяц предоставляется вычет.

Остальные графы совпадают с аналогичными значениями вкладки Доходы .

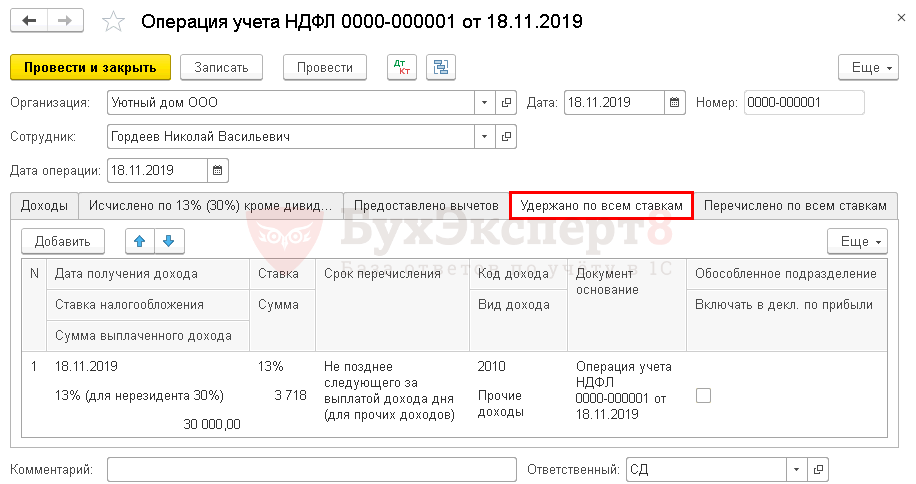

Вкладка Удержано по всем ставкам

Заполняется только после того, как налог удержан из доходов.

- Ставка налогообложения — группа ставок по НДФЛ;

- Сумма выплаченного дохода — сумма дохода, с которого необходимо перечислить НДФЛ в бюджет;

- Ставка — применимая ставка к данному доходу;

- Сумма — сумма удержанного налога;

- Срок перечисления — крайний день перечисления НДФЛ в бюджет;

- Документ основание — документ отражения дохода.

Остальные графы совпадают с аналогичными значениями вкладки Доходы .

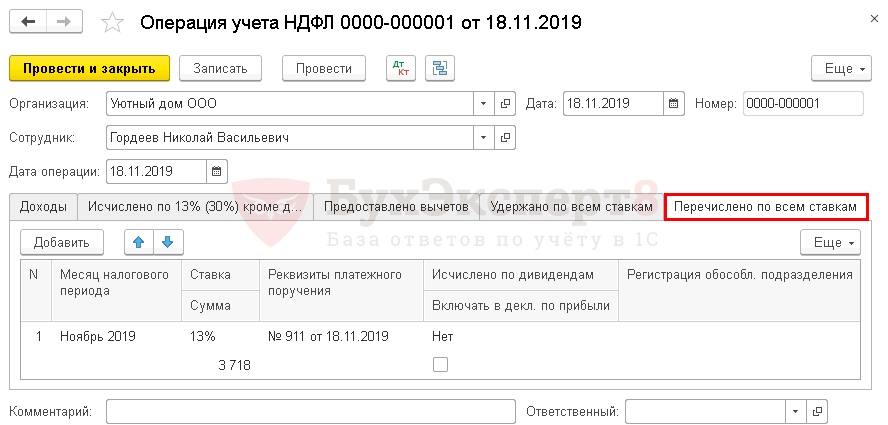

Вкладка Перечислено по всем ставкам

Заполняется только после того, как налог будет перечислен в бюджет.

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ;

- Ставка — ставка, по которой исчислен и удержан НДФЛ;

- Сумма — сумма фактически уплаченного налога;

- Реквизиты платежного поручения — платежные реквизиты перечисления НДФЛ в бюджет;

- Регистрация обособл. подразделения — налоговый орган, где зарегистрировано подразделение, заполняется только для «обособок».

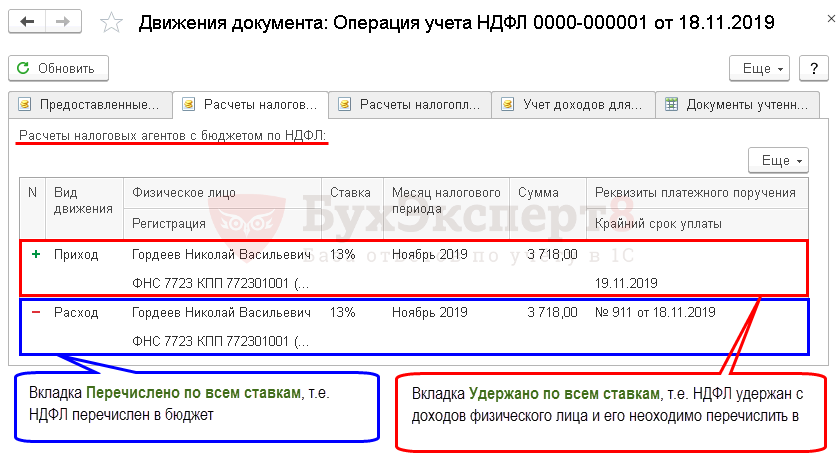

Движения по регистрам

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- 6-НДФЛ расхождения по ИФНС — операция учета НДФЛДобрый день! Подскажите, что мне нужно сделать, чтобы во всех.

- Почему при использовании документа «Операция учета НДФЛ» в 6-НДФЛ в Разделе 2 может не отражаться сумма выплаченного дохода?У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Операция учета НДФЛ и 6-НДФЛ по мат выгоде не сотрудникаЗдравствуйте. Подскажите пожалуйста, какие закладки документа «Операция учета НДФЛ» при.

- Документ Операция учета НДФЛДобрый день! В каких случаях в Операции учета НДФЛ нужно.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / НДФЛ и страховые взносы / Регистры НДФЛ / Регистры НДФЛ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.03.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 4,43 из 5)