Как продавец регистрирует авансовые счета-фактуры

Какие ошибки бухгалтеры допускают чаще всего при формировании и учете авансового счета-фактуры?

Любые нарушения правил заполнения документов, используемых для расчета НДС, чреваты неприятностями. Это связано тем, что декларация по налогу проверяется ИФНС в автоматическом режиме. Проверка происходит не только по внутренним контрольным соотношениям – сопоставляются данные покупателей и продавцов. Поэтому крайне важно, чтобы они были идентичными.

Продолжая тему распространенных ошибок при оформлении и регистрации счетов-фактур, которые затем попадают в книги покупок и продаж, а также в декларацию по НДС, расскажем о частых нарушениях по сделкам с предоплатой. Также приведем верный порядок заполнения счетов-фактур и их регистрации в книгах покупок и продаж.

Оформление счета-фактуры на аванс поставщиком

В соответствии с пунктом 3 статьи 168 Налогового кодекса, счет-фактура на аванс должен быть выставлен не позднее 5 дней с момента получения поставщиком предоплаты. Оформить документ нужно в двух экземплярах, один из которых направить покупателю, а второй зарегистрировать в своей книге продаж.

Казалось бы, все предельно просто. Однако зачастую бухгалтеры допускают досадные ошибки при формировании счета-фактуры на аванс.

Первая из них – невыставление документа каждый раз при получении аванса от покупателя в пределах периода. Бухгалтеры порой считают, что счет-фактуру можно выставить раз в месяц или в квартал на общую сумму полученной от покупателя предоплаты. Однако это неверно — на каждую полученную сумму должен быть свой счет-фактура, выставленный не позднее 5 дней с момента ее получения.

Еще одна нередкая ошибка – невыставление счета-фактуры на аванс, если отгрузка происходит в том же квартале. Статьи 168 и 169 НК РФ требуют, чтобы в 5-дневный период после получения предоплаты выставлялся «авансовый» счет-фактура, а в тот же срок после отгрузки – счет-фактура «на отгрузку».

К слову, существуют разъяснения Минфина (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39 ) по поводу ситуации, когда отгрузка произошла в течение 5 дней после получения аванса. Чиновники считают, что в этом случае выставлять авансовый счет-фактуру не нужно — достаточно выписать документ при отгрузке. В то же время ФНС в своих письмах (от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@) высказывала противоположную позицию. Поэтому на всякий случай многие бухгалтеры предпочитают выставлять авансовый счет-фактуру и тогда, когда между получением предоплаты и отгрузкой проходит не более 5 дней.

Когда счет-фактуру на аванс не выставляют

Счет-фактура на аванс не выписывается в следующих случаях:

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Ошибки в реквизитах

Счет-фактура является основанием для вычета НДС покупателем. Если поставщик допустил в документе ошибки, то в этом праве контрагенту могут отказать. При этом Минфин неоднократно разъяснял, что основанием для отказа в вычете могут быть лишь ошибки, препятствующие идентификации покупателя, продавца, объекта сделки, его цены, а также ставки и суммы НДС. Но чтобы покупателю не пришлось отстаивать свою правоту перед налоговым органом, лучше подобных ошибок не допускать и заполнять реквизиты счета-фактуры правильно.

Прежде всего указывается номер счета-фактуры и дата его составления. Отметим, что авансовые документы нужно нумеровать в общем хронологическом порядке с отгрузочными счетами-фактурами. В строках перед табличной частью указывается полное или сокращенное наименование покупателя и продавца, их ИНН и КПП. В строках 3 и 4 авансового счета-фактуры (Грузоотправитель и Грузополучатель) ставится прочерк.

Важно правильно указать в строке 5 номер и дату платежки, по которой получен аванс. В строке 7 указывается наименование валюты «Российский рубль» и ее код 643.

В табличной части счета-фактуры на аванс заполняются графы 1, 7, 8 и 9. В остальных следует поставить прочерки. Если аванс перечислен в счет будущей поставки товара с одновременным выполнением определенных работ (например, продажа оборудования и его монтаж), то в графе 1 указывается и товар, и описание работ. Зачастую предоплата перечисляется не за какой-то конкретный товар, в целом под продукцию поставщика. В этом случае в графе 1 указывается общая группа товаров, например, кондитерские изделия, канцелярские товары.

Заполнение поставщиком книг продаж и покупок

Авансовый счет-фактуру поставщик регистрирует в книге продаж с кодом вида операции 02. Сделать это нужно в том же периоде, в котором получена предоплата. В графе 11 указывается номер платежки, а графы 4-6, 14-16 и 19 остаются незаполненными.

В течение 5 дней после осуществления отгрузки в книге продаж регистрируются отгрузочный счет-фактура. При этом в графе 11 в качестве документа, подтверждающего оплату, указывается платежка на аванс.

Вместе с тем выставленный ранее авансовый счет-фактура должен быть отражен в книге покупок с кодом операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Как покупателю следует заполнить книгу покупок

Для покупателя счет-фактура — крайне важный документ. Только при его наличии, верном заполнении и регистрации можно получить вычет входного НДС.

После перечисления аванса и получения от поставщика соответствующего счета-фактуры, документ следует зарегистрировать в книге покупок. Сделать это нужно в том квартале, в котором перечислен аванс. Графы 4, 6, 8 и 9, а также с 10 по 12, не заполняются, а в графе 7 отражаются данные о платежке на аванс.

Когда авансовый счет-фактура получен, НДС с предоплаты можно заявить к вычету. Но можно этого не делать, а подождать, пока будет произведена отгрузка, и заявлять НДС к вычету уже с отгрузочного счета-фактуры. Однако если выбран первый путь, ранее вычтенный по авансовому счету-фактуре НДС придется восстановить. Сделать это нужно в том периоде, когда товары, работы или услуги, под которые переводилась предоплата, получены и оприходованы. Если же НДС с аванса не заявлялся к вычету, то и восстанавливать нечего.

Когда получен отгрузочный счет-фактура, его также следует зарегистрировать в книге покупок. Сделать это можно после того, как полученные по нему товары, работы или услуги приняты к учету. Однако сразу регистрировать документ не обязательно — это можно сделать в любой из периодов в течение трех лет с момента оприходования товаров. Такой возможностью пользуются тогда, когда хотят заявить к вычету входной НДС по этим товарам в одном из следующих кварталов.

Учет облагаемых и необлагаемых НДС операций покупателем

НДС по товарам, работам и услугам, которые используются для осуществления деятельности как облагаемой, так и необлагаемой НДС, должен учитывается раздельно. Устанавливающий это правило пункт 4 статьи 170 НК РФ умалчивает о необходимости применять этот подход в отношении предоплаты, которая переведена в счет поставки таких товаров. Таким образом, предоплата в этом случае регистрируется в книге покупок общей суммой. Также всю ее можно заявить к вычету.

Когда товар, в счет которого переводилась предоплата, будет получен, принятый к вычету НДС следует восстановить. Далее он должен учитываться раздельно. Та часть, которая соответствует облагаемым НДС операциям, принимается к вычету. Остальная сумма налога списывается на увеличение стоимости товара.

В заключение упомянем еще одно обстоятельство. Бухгалтеры нередко допускают ошибки в вычетах по авансовому счету-фактуре при выборочном подходе к их заявлению. Если вы всегда заявляете (либо не заявляете) вычет НДС с предоплаты, то процесс отработан до автоматизма. Если же применяете выборочный подход, то каждый раз при получении отгрузочного счета-фактуры следует проверять, вычитался ли НДС с соответствующего аванса. Иначе легко не заметить ошибки, и ваша декларация по НДС не пройдет автоматическую проверку ИФНС.

Как продавец регистрирует авансовые счета-фактуры

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация перечисляет контрагенту в соответствии с договором аванс за будущую поставку товара 30.09.2019. Контрагент выставляет счет-фактуру 05.10.2019.

В каком квартале организация вправе принять к вычету суммы «авансового» НДС? В каком квартале контрагент должен отразить авансовый счет-фактуру в книге продаж?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-покупатель в рассматриваемой ситуации вправе принять к вычету суммы «авансового» НДС в 4 квартале 2019 года (при условии фактического получения выставленного продавцом 05.10.2019 «авансового» счета-фактуры в том же налоговом периоде). При этом контрагент-продавец должен зарегистрировать соответствующий «авансовый» счет-фактуру в книге продаж за 3 квартал 2019 года.

Обоснование вывода:

Покупатель

Пунктом 1 ст. 172 НК РФ установлено, что налогоплательщик имеет право уменьшить общую сумму исчисленного НДС (далее также — налог) на установленные указанной статьей налоговые вычеты.

В соответствии с п. 12 ст. 171 НК РФ вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

Согласно п. 9 ст. 172 НК РФ указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм.

Пункт 1.1 ст. 172 НК РФ предусматривает возможность применения налоговых вычетов в налоговых периодах, следующих за периодом выполнения всех необходимых для того условий, а также в налоговом периоде, в котором у налогоплательщика отсутствовал счет-фактура продавца, при условии его получения до установленного срока представления налоговой декларации за указанный налоговый период. Однако нормы приведенного пункта не актуальны при применении покупателем вычета «авансового» НДС. Поэтому такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены все необходимые для этого условия, включая получение соответствующего счета-фактуры от продавца (смотрите, например, письма Минфина России от 16.04.2019 N 03-07-09/27004, от 09.04.2015 N 03-07-11/20290).

В рассматриваемой ситуации «авансовый» счет-фактура выставлен продавцом 05.10.2019, поэтому организация-покупатель вправе принять к вычету «авансовый» НДС в 4 квартале 2019 года (при условии фактического получения указанного счета-фактуры в том же налоговом периоде).

Продавец

Правила ведения книги продаж, применяемой при расчетах по НДС, утверждены постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила).

При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму оплаты, частичной оплаты (п. 17 Правил).

Согласно п. 3 ст. 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

На основании п.п. 2, 3 Правил регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство, независимо от даты их выставления покупателям и от даты их получения покупателями.

У продавца, получившего сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, обязанность по начислению НДС возникает в периоде получения указанных сумм (п. 4 ст. 166, п. 1 ст. 167 НК РФ).

В рассматриваемой ситуации продавец получил предоплату в счет предстоящей поставки ТМЦ 30.09.2019, поэтому он должен зарегистрировать соответствующий «авансовый» счет-фактуру в книге продаж за 3 квартал 2019 года, несмотря на то, что выставлен он 05.10.2019 (дополнительно смотрите письмо ФНС России от 28.07.2014 N ЕД-4-2/14546).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Налоговые вычеты по НДС при получении предварительной оплаты продавцом;

— Энциклопедия решений. Книга продаж.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

28 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как продавец регистрирует авансовые счета-фактуры

Если покупатель перечисляет аванс, продавец выставляет ему счет-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету. Авансовый счет-фактуру надо регистрировать в книге продаж и в книге покупок. Все подробности – в нашей рекомендации.

Когда обязательно составить счет-фактуру

Продавец или исполнитель, получив от покупателя аванс, должен составить счет-фактуру и зарегистрировать его в книге продаж. Это требование распространяется на любые авансы, которые поступают продавцам в счет оплаты предстоящих поставок (включая авансы в неденежной форме).

Такие правила установлены пунктом 17 раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137.

Когда составлять счет-фактуру не нужно

Не составляйте счет-фактуру, если получили предоплату в счет поставок товаров (работ, услуг, имущественных прав):

– период изготовления которых превышает шесть месяцев (п. 13 ст. 167 НК). Перечень таких товаров (работ, услуг) утвержден постановлением Правительства от 28.07.2006 № 468;

– которые не облагаются НДС или облагаются налогом по ставке 0 процентов (ст. 146, 149, 164 НК).

Независимо от того, что оплатил покупатель, счета-фактуры на авансы не составляют продавцы, освобожденные от уплаты НДС по статье 145 НК. Такой порядок предусмотрен пунктом 17 раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137.

В каком порядке выставлять

Счет-фактуру нужно составить в двух экземплярах не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК).

Как оформить

Счет-фактуру на полученный аванс составляйте по типовой форме, утвержденной постановлением Правительства от 26.12.2011 № 1137.

В счет-фактуру внесите следующие данные:

- порядковый номер и дату составления счета-фактуры (строка 1);

- наименование, адрес, ИНН и КПП продавца и покупателя (строки 2–2б, 6–6б);

- реквизиты платежного документа, по которому была получена предоплата (строка 5). Если в течение дня покупатель перечислил аванс несколькими платежными документами, в строке 5 укажите реквизиты каждого из них (письмо Минфина от 28.03.2007 № 03-02-07/1-140). Если получили аванс в безденежной форме (например, при бартере или взаимозачете), в строке 5 поставьте прочерк;

- наименование валюты (строка 7);

- наименование поставляемых товаров (описание работ, услуг), имущественных прав (графа 1);

- сумму предоплаты (графа 9);

- расчетную ставку налога – 20/120 или 10/110 (графа 7);

- сумму НДС исходя из расчетной ставки (графа 8).

В строках «Грузоотправитель и его адрес» (строка 3), «Грузополучатель и его адрес» (строка 4), «Идентификатор государственного контракта, договора (соглашения) (при наличии)» (строка 8), графах 1а–6, 10 и 11 проставьте прочерки (п. 5.1 ст. 169 НК).

Такие правила установлены Порядком, утвержденным постановлением Правительства от 26.12.2011 № 1137, пунктом 5.1 статьи 169 НК.

Счета-фактуры можно оформлять на бумаге и (или) в электронном виде.

В электронном виде организации вправе выставлять счета-фактуры по взаимному согласию сторон сделки. Покупатель и продавец должны иметь совместимые технические средства для приема и обработки счетов-фактур. Об этом сказано в абзаце 2 пункта 1 статьи 169 НК.

Порядок выставления и получения счетов-фактур в электронном виде утвержден приказом Минфина от 10.11.2015 № 174н.

Как заполнить графу 1

В графе 1 укажите наименование товаров, работ или услуг. Можно дополнительно вписать реквизиты договора. Например, «Автомобиль ГАЗ-3347 по договору № 1 от 15.03.2019».

Если счет-фактуру выставляете на товары, укажите наименование, которое соответствует договору с покупателем или спецификации к договору. Даже если такое наименование будет обобщенным (например, «нефтепродукты», «кондитерские изделия», «канцелярские товары в ассортименте» и т. п.). Обобщенное наименование в счете-фактуре можно указывать и в тех случаях, когда спецификацию с расшифровкой товаров оформляют после оплаты.

Если счет-фактуру оформляете на работы или услуги, приведите такое наименование, которое позволяло бы их идентифицировать. Например, «проектно-изыскательские работы согласно приложению к договору № 6 от 20.01.2019». То есть формулировка может не содержать подробного описания, но из нее должно быть ясно, какие работы или услуги должны быть выполнены в счет аванса.

Если договор предусматривает и поставку товаров, и выполнение работ (оказание услуг), в графе 1 укажите и наименование поставляемых товаров, и описание работ или услуг.

Покупатель может перечислить аванс в счет отгрузки товаров (работ, услуг, имущественных прав), которые облагаются НДС по различным ставкам – 10 или 20 процентов. Тогда порядок заполнения графы 1 счета-фактуры будет зависеть от условий договора. Если сведения, содержащиеся в договоре, позволяют разделить объемы и стоимость товаров (работ, услуг, имущественных прав), облагаемых НДС по разным налоговым ставкам, выделяйте их в счете-фактуре в отдельные позиции. В противном случае укажите обобщенное название товаров (работ, услуг, имущественных прав) и ставку НДС – 20/120.

Договор может предусматривать различные сроки поставки товаров (работ, услуг, имущественных прав). Например, поставку товаров партиями в течение нескольких месяцев. В этом случае при оформлении счета-фактуры суммы аванса разбивать на несколько позиций не нужно.

Такой порядок заполнения графы 1 счетов-фактур при поступлении авансов рекомендован в письмах Минфина от 26.07.2011 № 03-07-09/22, от 06.03.2009 № 03-07-15/39.

Как зарегистрировать счет-фактуру продавцу

Все продавцы – плательщики НДС обязаны регистрировать счета-фактуры на суммы полученных авансов в книге продаж. Заполняйте все графы книги продаж, кроме граф 14, 16 и 19. Такой порядок предусмотрен пунктами 8 и 17 раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137.

В журнале учета полученных и выставленных счетов-фактур должны регистрировать счета-фактуры только посредники, которые от своего имени действуют в интересах третьих лиц (заказчиков). Как правило, это комиссионеры или агенты (п. 1 ст. 990, п. 1 ст. 1005 ГК). Такой порядок следует из положений пунктов 3 и 3.1 статьи 169, пунктов 5 и 5.1 статьи 174 НК.

В момент отгрузки товаров (выполнения работ, оказания услуг) в счет полученного аванса сумму НДС с предоплаты продавец может принять к вычету (п. 8 ст. 171, п. 6 ст. 172 НК, письмо ФНС от 10.03.2011 № КЕ-4-3/3790). Для этого выставленный счет-фактуру на аванс он регистрирует в книге покупок. При этом размер вычета зависит от того, на какую сумму аванса будет отгрузка:

- если аванс отработан полностью (стоимость отгруженных товаров, работ, услуг равна или превышает сумму полученной предоплаты), к вычету можно принять НДС, начисленный со всей суммы аванса;

- если аванс отработан не полностью (стоимость отгруженных товаров, работ, услуг меньше суммы полученной предоплаты), к вычету можно принять только часть НДС, начисленного с аванса. Эту часть нужно определять пропорционально стоимости отгруженных товаров, работ, услуг. Такой вариант возможен, например, если в счет полученной 100-процентной предоплаты продавец отгружает товары в несколько этапов.

Формы книги продаж, книги покупок, журнала учета полученных и выставленных счетов-фактур, а также правила их заполнения утверждены постановлением Правительства от 26.12.2011 № 1137. Особенности регистрации «авансовых» счетов-фактур в журнале учета представлены в таблице.

При отгрузке товаров (работ, услуг) в счет ранее полученного аванса продавец выставляет счет-фактуру и регистрирует его в книге продаж. Одновременно с этим счет-фактуру на аванс он регистрирует в книге покупок. Если продавец отгружает товар отдельными партиями, регистрировать счет-фактуру нужно несколько раз на стоимость каждой отгрузки.

Например, продавец получил от покупателя аванс в размере 60 000 руб. (в том числе НДС – 10 000 руб.). Первая отгрузка в счет этого аванса была на сумму 50 000 руб. (в том числе НДС – 8333,33 руб.). В графе 9 счета-фактуры на отгрузку продавец указал стоимость 50 000 руб. Несмотря на это, при регистрации счета-фактуры на аванс в книге покупок в графе 15 он должен указать всю сумму полученного аванса (60 000 руб.), а в графе 16 – сумму НДС, принимаемую к вычету (8333.33 руб.). При отгрузке второй партии стоимостью 10 000 руб. (в том числе НДС – 1666,67 руб.) продавец снова указывает в графе 15 всю сумму аванса (60 000 руб.), а в графе 16 – сумму НДС, принимаемую к вычету, – 1666,67 руб.

Как зарегистрировать счет-фактуру покупателю

Получив от продавца счет-фактуру на аванс, покупатель вправе принять к вычету сумму НДС, выделенную в этом документе. Для этого полученный счет-фактуру нужно зарегистрировать в книге покупок. Это следует из положений пунктов 2, 6, 21 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137.

После того как покупатель оприходует товары (работы, услуги), полученные в счет аванса, у него снова появляется право на вычет. На этот раз он принимает к вычету сумму НДС, которую продавец выделил в счете-фактуре на отгрузку. Этот счет-фактуру тоже нужно зарегистрировать в книге покупок. А чтобы избежать двойного уменьшения налоговой базы, сумму вычета по счету-фактуре на аванс покупатель обязан восстановить. Такой порядок следует из положений пунктов 2 и 12 статьи 171, пункта 9 статьи 172 и подпункта 3 пункта 3 статьи 170 НК.

Сумма НДС, которая должна быть восстановлена, зависит от того, какую сумму аванса отработал продавец:

- если аванс отработан полностью (стоимость отгруженных товаров, работ, услуг равна или превышает сумму полученной предоплаты), восстановить нужно всю сумму НДС, принятую к вычету с аванса;

- если аванс отработан не полностью (стоимость отгруженных товаров, работ, услуг меньше суммы полученной предоплаты), восстановить нужно только часть НДС, принятого к вычету с аванса. Такой вариант возможен, например, если в счет полученной 100-процентной предоплаты продавец отгружает товары в несколько этапов. В этом случае восстанавливать НДС покупатель должен в суммах, которые указаны в счетах-фактурах на каждую отгруженную партию товаров.

Чтобы восстановить НДС, счет-фактуру на аванс, по которому покупатель принял налог к вычету, нужно зарегистрировать в книге продаж. Порядок регистрации таких счетов-фактур в постановлении Правительства от 26.12.2011 № 1137подробно не прописан. На практике их следует регистрировать аналогично счетам-фактурам, которые продавцы выставляют при отгрузке. Только код вида операции нужно указывать 21 (п. 6 таблицы, приложенной к письму ФНС от 22.01.2015 № ГД-4-3/794). А стоимость товаров (работ, услуг), которая отражается в графе 13б книги продаж, должна совпадать со стоимостью, указанной в графе 9 по строке «Всего к оплате» счета-фактуры на отгрузку в счет аванса.

Например, покупатель перечислил продавцу аванс в размере 60 000 руб. (в том числе НДС – 10 000 руб.). Получив от продавца счет-фактуру на аванс, покупатель зарегистрировал его в книге покупок и принял к вычету НДС в сумме 10 000 руб. Первая отгрузка в счет аванса была на сумму 50 000 руб. (в том числе НДС – 8333.33 руб.). В графе 9 счета-фактуры на отгрузку продавец указал стоимость 50 000 руб. Этот счет-фактуру покупатель тоже регистрирует в книге покупок. Одновременно он восстанавливает часть НДС, принятого к вычету с аванса. Для этого в книге продаж он регистрирует счет-фактуру на аванс с кодом 21. В графе 13б книги продаж покупатель указывает стоимость – 50 000 руб., а в графе 17 – восстанавливаемую сумму НДС – 8333.33 руб. При получении второй партии товаров (стоимость – 10 000 руб., в том числе НДС – 1666,67 руб.) в графе 13б книги продаж покупатель указывает 10 000 руб., а в графе 17 – 1666,67 руб.

Это следует из положений подпункта «с» пункта 7 раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137. Аналогичные разъяснения есть в письмах Минфина от 01.07.2010 № 03-07-11/279, от 15.06.2010 № 03-07-11/251, от 28.01.2009 № 03-07-11/20, ФНС от 20.07.2011 № ЕД-4-3/11684.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

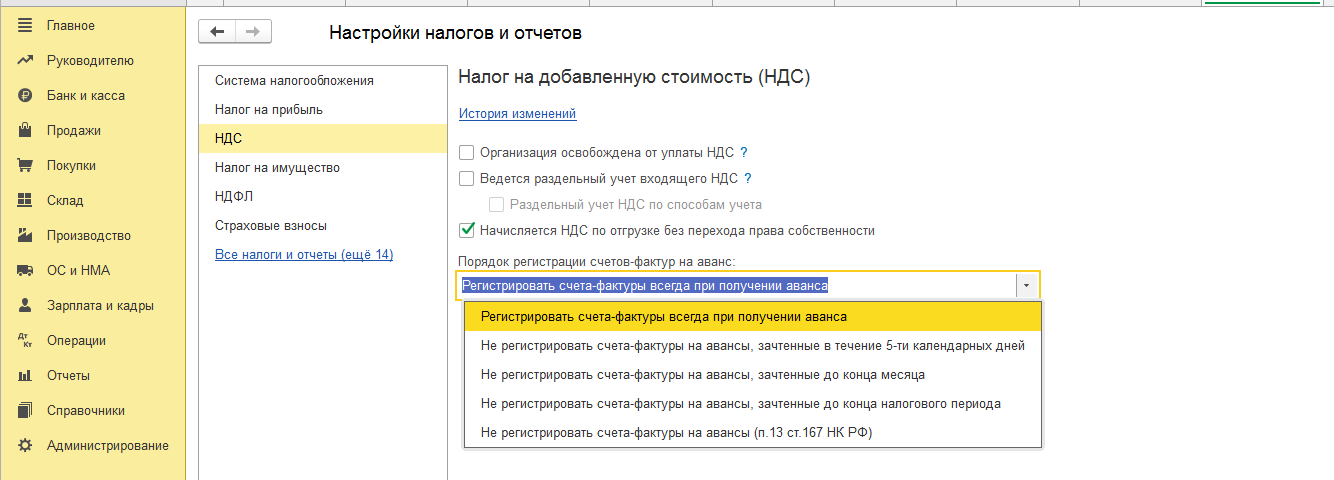

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

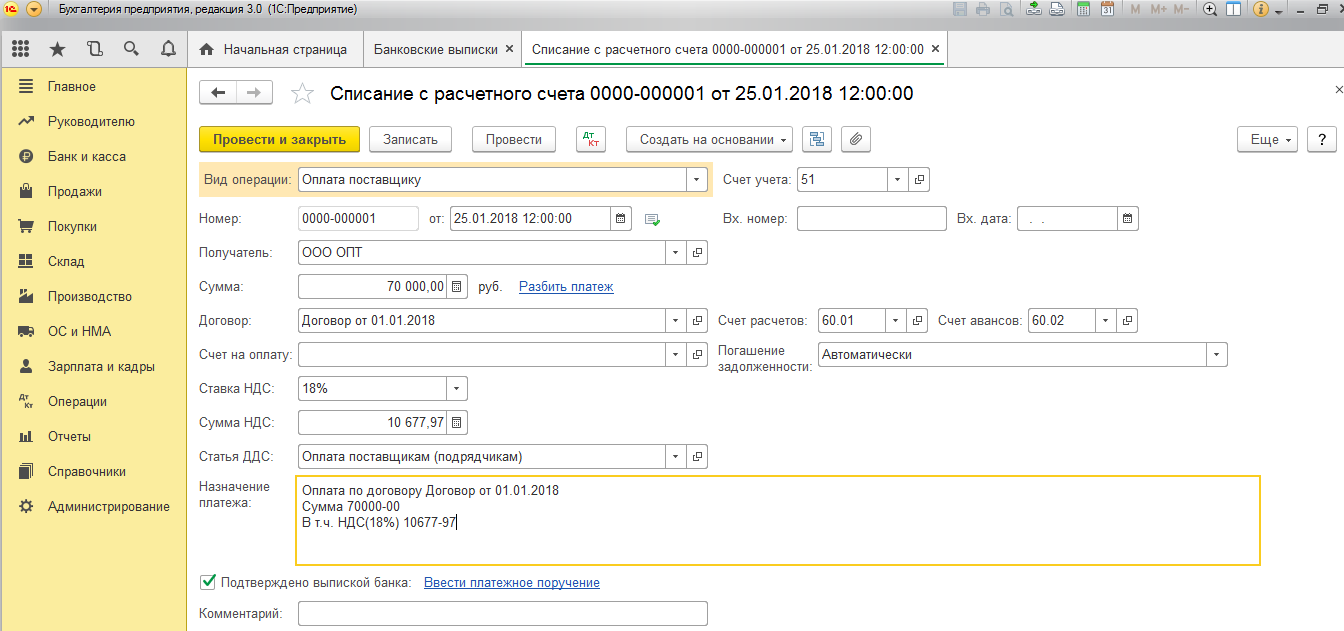

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

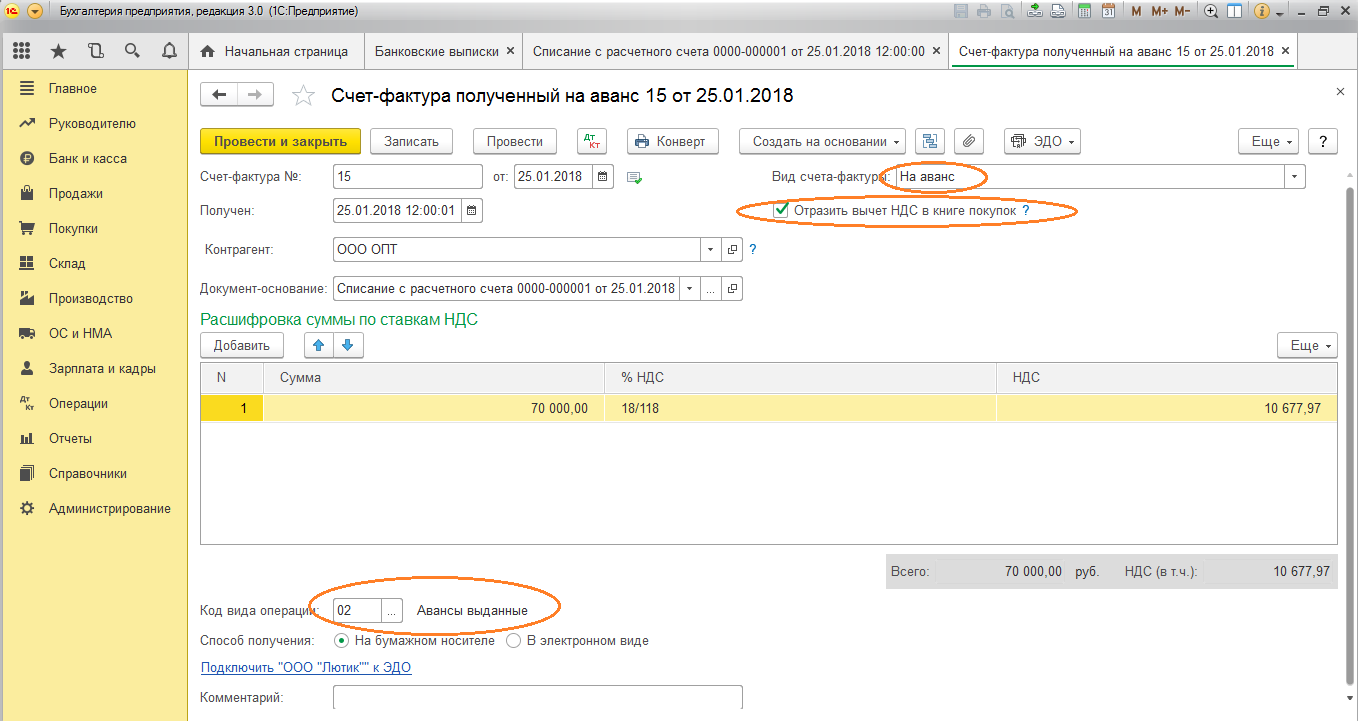

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

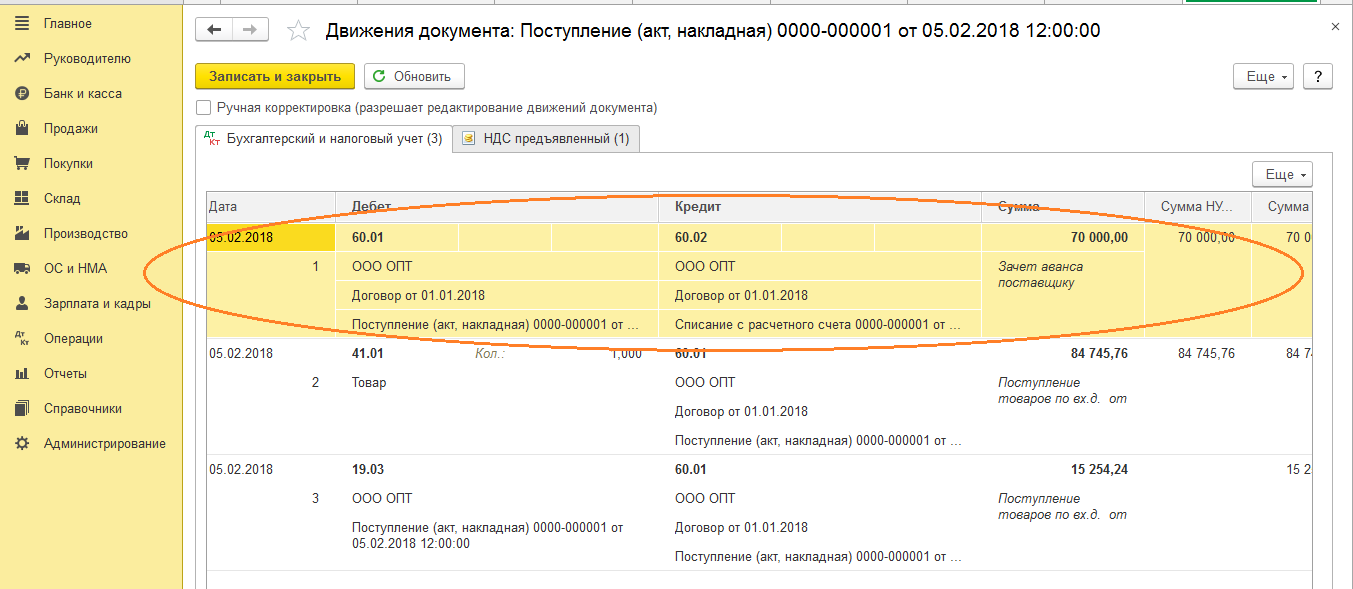

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

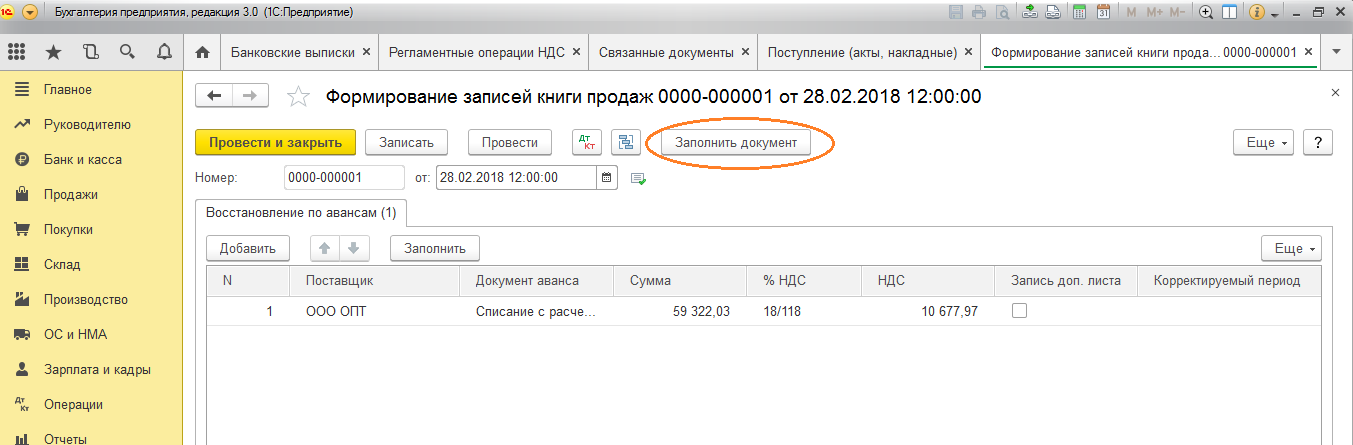

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

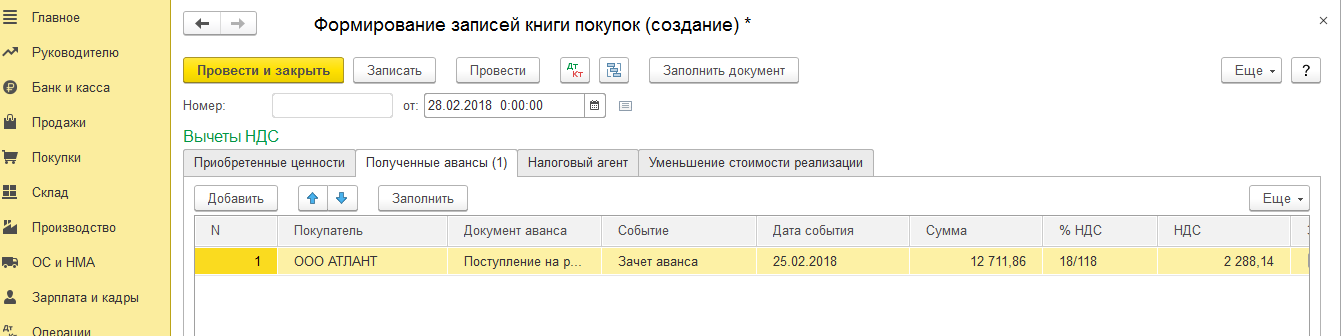

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

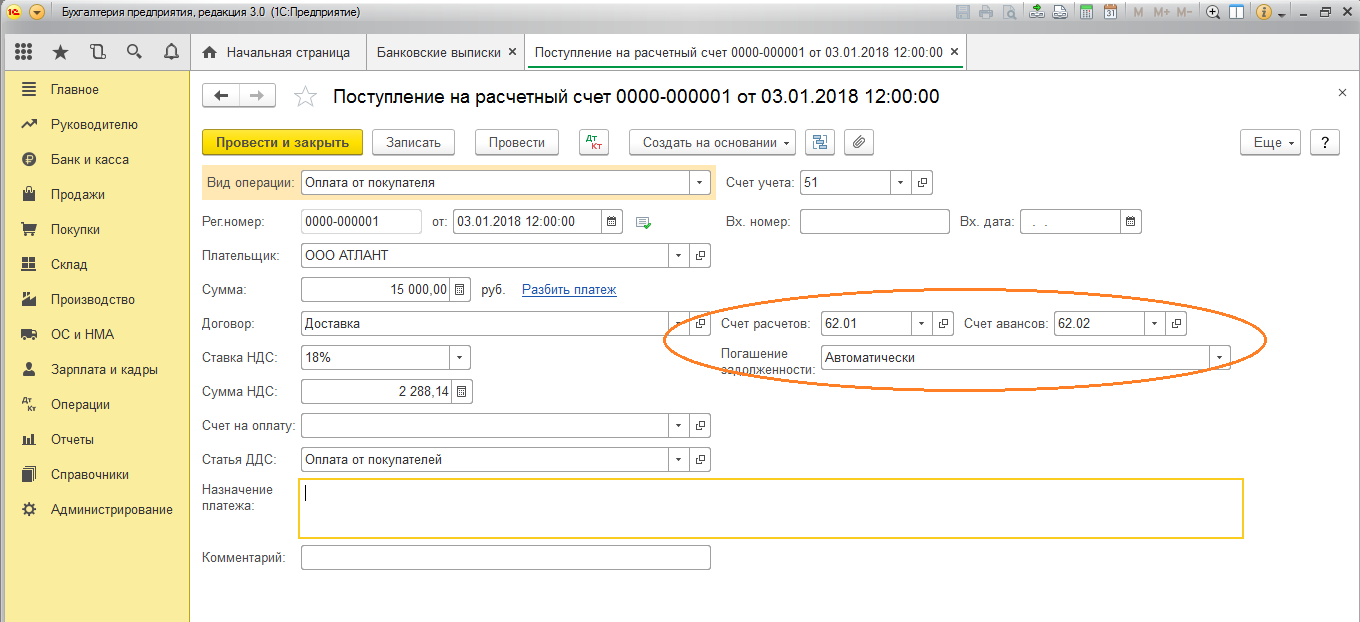

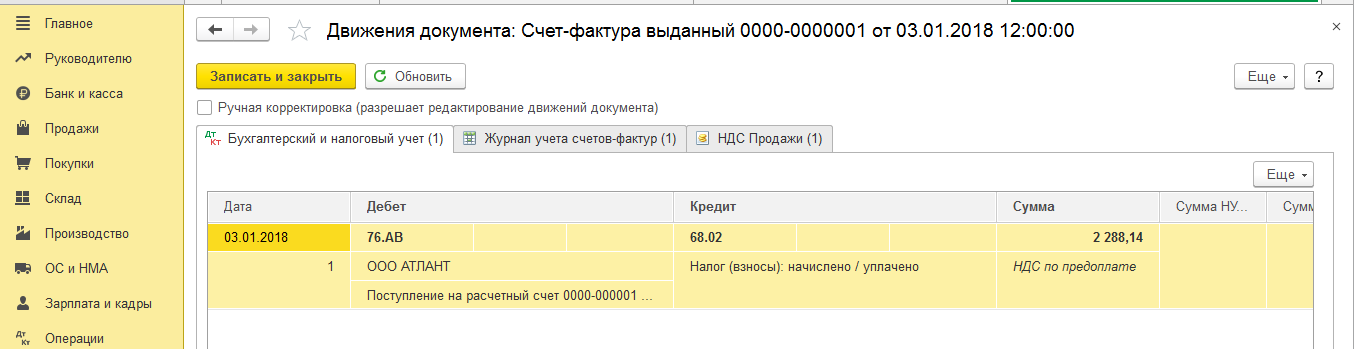

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

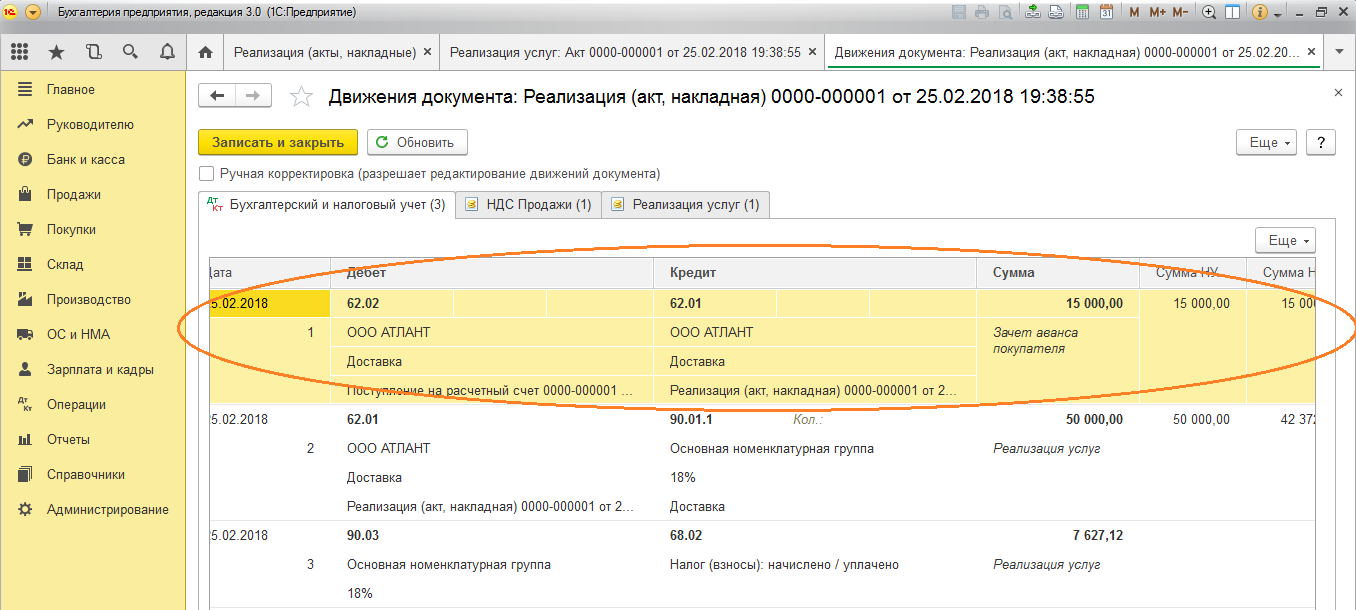

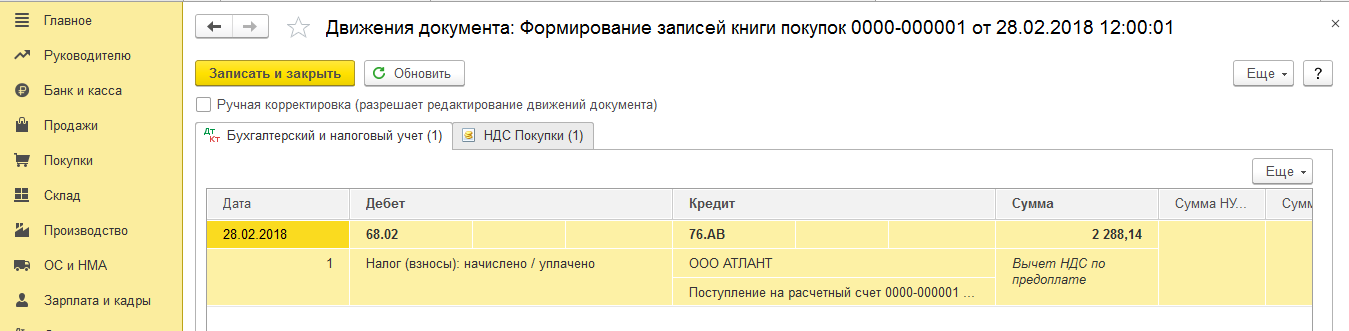

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Как продавцу оформить и выставить счет-фактуру при получении аванса

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс. Если нужного документа в комплекте нет — закажите его. Это бесплатно! (сервис доступен для клиентов АПИ и компаний Нижегородской области)

При получении предоплаты вы как продавец должны выставить счет-фактуру покупателю (п. 3 ст. 168 НК РФ). Ниже рассмотрим порядок его оформления.

- В «шапке» счета-фактуры на аванс отразите следующие данные (п. п. 1, 4 Правил заполнения счета-фактуры):

- в строке 1 укажите номер и дату счета-фактуры на аванс;

- в строке 1а поставьте прочерк. В ней отражаются данные об исправлении счета-фактуры;

- в строках 2, 2а, 2б, 6, 6а, 6б укажите наименование (полное или сокращенное), адрес, ИНН и КПП свои и покупателя. Чтобы верно указать данные, можно обратиться к сервису, размещенному на сайте ФНС России https://egrul.nalog.ru/;

- в строках 3 и 4 проставьте прочерки;

- в строке 5 отразите реквизиты платежных документов о перечислении предоплаты;

- в строке 7 — наименование валюты и ее цифровой код согласно Общероссийскому классификатору валют;

- в строке 8 укажите идентификатор госконтракта, договора (соглашения), если вы получили аванс в его рамках. В остальных случаях в строке поставьте прочерк или не заполняйте ее (Письмо Минфина России от 08.09.2017 N 03-07-09/57870).

- В табличной части счета-фактуры на аванс отразите (п. п. 2 — 4 Правил заполнения счета-фактуры):

- в графе 1 — наименование товаров (работ, услуг) или имущественных прав, в счет поставки которых вы получили предоплату;

- в графе 7 укажите соответствующую расчетную ставку: 10/110 или 20/120 (п. 4 ст. 164 НК РФ);

- в графе 8 — сумму НДС с аванса. Налог укажите без округления, то есть в рублях и копейках (долларах и центах либо в другой валюте);

- в графе 9 — сумму полученного аванса;

- в остальных графах 2 — 6 и 10 — 11 проставьте прочерки.

Подписываются авансовые счета-фактуры в том же порядке, что и отгрузочные.

Авансовый счет-фактуру составьте в двух экземплярах — для себя и покупателя. Свой экземпляр зарегистрируйте в книге продаж, а второй экземпляр выставите покупателю, он зарегистрирует его в книге покупок (п. 3 ст. 168 НК РФ, п. 6 Правил заполнения счета-фактуры, п. п. 3, 17 Правил ведения книги продаж, п. 21 Правил ведения книги покупок).

Как нумеровать счета-фактуры на аванс

Нумерация счетов-фактур на аванс ведется в общем хронологическом порядке вместе с остальными видами счетов-фактур (пп. «а» п. 1 Правил заполнения счета-фактуры, пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, Письмо Минфина России от 16.10.2012 N 03-07-11/427).

Если вы ошибетесь в нумерации авансовых счетов-фактур, то каких-либо негативных последствий у вас не будет, поскольку ответственность за это не предусмотрена.

Чтобы визуально сразу можно было отличить авансовый счет-фактуру от остальных, вы можете добавить в нумерацию дополнительный реквизит — цифровой или буквенный индекс. Например, индекс «АВ». Это не препятствует покупателю получить вычет по такому счету-фактуре (п. 2 ст. 169 НК РФ, Письмо ФНС России от 26.01.2012 N ЕД-4-3/1193).

Какой датой нужно оформлять счет-фактуру на аванс

Дата авансового счета-фактуры имеет значение для срока его выставления. Он должен быть оформлен не позднее пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Сделать это можно и в день поступления аванса. Дата проставляется в строке 1 счета-фактуры.

Как указать платежный документ в счете-фактуре на аванс

При получении предоплаты в денежной форме в строке 5 авансового счета-фактуры укажите номер и дату платежного документа о ее перечислении. Если аванс был перечислен несколькими платежными документами, то отразите реквизиты каждого из них (пп. 3 п. 5.1 ст. 169 НК РФ, пп. «з» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 28.03.2007 N 03-02-07/1-140).

При этом, если авансов было несколько, рекомендуем:

- включать в один счет-фактуру только те, которые получены в течение пяти календарных дней, чтобы не нарушать срок выставления счета-фактуры (п. 3 ст. 168 НК РФ);

- для каждого случая проверять, чтобы в один счет-фактуру не попали авансы, полученные в разных кварталах. Иначе операции, по которым налоговая база должна определяться в текущем квартале, могут попасть у вас в книгу продаж и в декларацию за следующий квартал. Такие действия инспекция может посчитать занижением налоговой базы по НДС в текущем квартале (ст. 163, п. 4 ст. 166, пп. 2 п. 1 ст. 167 НК РФ).

При указании платежного поручения его номер можно сократить до трех последних цифр при условии, что они отличны от «000» (Письмо Минфина России от 19.09.2014 N 03-07-09/46986). Если вы используете наличный расчет, то укажите номер и дату кассового чека.

При получении предоплаты в неденежной форме в строке 5 авансового счета-фактуры поставьте прочерк (пп. «з» п. 1 Правил заполнения счета-фактуры).

Как указать в авансовом счете-фактуре наименование товара, работ, услуг, имущественных прав

Наименование товара (работ, услуг, имущественных прав) отразите в графе 1 авансового счета-фактуры согласно вашему договору с покупателем (пп. 4 п. 5.1 ст. 169 НК РФ, пп. «а» п. 2 Правил заполнения счета-фактуры, Письма Минфина России от 11.02.2021 N 03-07-09/9089, от 06.03.2009 N 03-07-15/39).

Вы можете не делать подробного описания, главное, чтобы из формулировки было понятно, за что перечислена предоплата. Иначе есть риск, что ваш покупатель не сможет заявить вычет НДС по такому счету-фактуре (п. 2 ст. 169 НК РФ). Дополнительно в графе 1 авансового счета-фактуры вы можете отразить реквизиты договора, в счет которого перечислена предоплата, а также указать, что это аванс. Например, офисные стулья по договору от 08.10.2018 N 20П (аванс).

При оформлении авансового счета-фактуры на товар наименование укажите из договора, спецификации (заявки) к нему. Если покупатель перечислил предоплату в целом под ассортимент продукции и конкретная спецификация (заявка) будет составлена после оплаты, можно указать обобщенное наименование товаров: нефтепродукты, канцелярские товары, кондитерские изделия и т.д. (Письмо Минфина России от 26.07.2011 N 03-07-09/22).

При оформлении авансового счета-фактуры на работы, услуги, имущественные права их описание также укажите из договора или спецификации (заявки) к нему. Подробно можно не расписывать, главное, чтобы их можно было идентифицировать. Например, услуги по маркетинговому исследованию рынка продовольственных товаров по договору от 06.08.2018 N 56-АС/РА (аванс).

При одновременном оформлении авансового счета-фактуры на товары и работы (услуги, имущественные права) нужно отразить и наименование товаров, и описание работ (услуг, имущественных прав). Например, если наряду с поставкой товаров вы должны в счет аванса оказать покупателю услуги. Это следует из Письма Минфина России от 06.03.2009 N 03-07-15/39.

Если реализация товаров (работ, услуг, имущественных прав), в счет которых получен аванс, облагается НДС по разным ставкам, то нужно выделить их в отдельные позиции и по каждому проставить ставку и сумму налога. Либо вписать в графу 1 обобщенное наименование и указать максимальную ставку — 20/120. Такой подход следует из Письма Минфина России от 06.03.2009 N 03-07-15/39.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как продавцу оформить и выставить счет-фактуру при получении аванса (КонсультантПлюс, 2021)