Диведенты влияют ли на пенсию

ИИС для пенсионеров: нужен ли, как использовать

Система пенсионного обеспечения несовершенна, поэтому многие пенсионеры ищут дополнительный источник дохода. И тут стоит обратить их внимание на инвестиционный счет. Он поможет вернуть средства, уже уплаченные в счет подоходного налога. А еще ИИС можно рассматривать как удобный инструмент для инвестирования имеющихся накоплений.

Могут ли пенсионеры открыть ИИС?

Открыть ИИС может любое физлицо, имеющее статус налогового резидента РФ. Этим правом обладают и пенсионеры. Ограничений по возрасту здесь нет.

Индивидуальный инвестиционный счет — это разновидность брокерского счета. Помимо прибыли от инвестиционной деятельности вкладчик может получать один из видов налогового вычета на выбор: на ранее уплаченные суммы НДФЛ (тип «А») или на доход от вложений (тип «Б»).

Налоговый вычет типа «А» рассчитывается по ставке 13 % от общей суммы инвестиций, внесенных на ИИС в течение календарного года, но не более 400 тыс. руб. Следовательно, максимальный лимит возврата отчислений не может быть более 400 000 × 13 % = 52 000 руб.

При этом следует учитывать, что размер выплаты не может превышать сумму уплаченного за этот же период налога. Инвестор может пользоваться данной льготой ежегодно или воспользоваться ею один раз и получить выплаты за все 3 года в конце срока действия счета.

Налоговый вычет типа «Б» освобождает вкладчика от уплаты НДФЛ на прибыль, полученную в результате операций с активами на инвестиционном счете. В отличие от предыдущего вида, льготы и лимиты для данных выплат не установлены. От налогообложения освобождается вся сумма полученной прибыли, независимо от ее размера. Но внести на счет можно не более 1 миллиона рублей.

Выплату типа «Б» можно получить только в конце срока действия счета, рассчитав итоговую прибыль за весь период инвестиционной деятельности.

Если вкладчик решит закрыть ИИС ранее чем через 3 года после его открытия, право на получение налогового вычета аннулируется. Все ранее полученные льготные выплаты (если таковые имеются) подлежат возврату.

Когда пригодятся налоговые вычеты пенсионеру?

Исходя из вышесказанного, можно сделать вывод, что налоговые вычеты пригодятся пенсионеру, если он:

- продолжает работать и является плательщиком НДФЛ;

- получает пенсию по программе негосударственного пенсионного обеспечения (НПФ), которая, согласно законодательству, подлежит обложению налогом на доходы физических лиц (ст. 213.1 НК РФ);

- планирует инвестировать средства и получать от этого доход;

- может вложить деньги в ИИС на срок не менее 3 лет.

Если инвестор получает только государственную пенсию, он не может рассчитывать на налоговый вычет по типу «А». Согласно п. 2 ст. 217 НК РФ, такой доход не подлежит обложению НДФЛ. Поэтому для такого пенсионера ИИС будет интересен, если вложенные туда средства будут приносить доход. Например, на них будут приобретены акции или облигации.

Какую выгоду может получить пенсионер от ИИС?

Выгода, которую пенсионер может получить от ИИС, зависит от источников его дохода.

Если инвестор имеет официальное место работы и в дополнение к государственной пенсии получает заработную плату, он может воспользоваться налоговым вычетом типа «А». В таком случае государство вернет ему НДФЛ, удержанный из зарплаты.

Если инвестор получает пособие из негосударственного пенсионного фонда, которое облагается налогом, он может рассчитывать на возврат налоговых отчислений с него.

Если единственным источником доходов гражданина является государственная пенсия, выгоду могут принести операции с ценными бумагами, дивиденды и налоговый вычет типа «Б» от полученного дохода.

Делать выбор сразу в пользу какого-то одного варианта льготы необязательно. Для получения максимальной выгоды рекомендуется подождать до конца срока действия ИИС, рассчитать доходность каждого вида налогового вычета и только затем принять окончательное решение.

Риски инвестиционного счета

Доходы от банковских депозитов в настоящее время невысоки. Поэтому ИИС является хорошей альтернативой данным вложениям. Инвестиционный счет позволяет гражданам сохранить и приумножить свои накопления. Тем не менее при открытии ИИС пенсионерам рекомендуется тщательно взвесить все сопутствующие риски.

Инвестиционная деятельность непредсказуема. Котировки ценных бумаг в любое время могут как возрасти, так и снизиться. Неопытные инвесторы не всегда способны самостоятельно определить, в какие активы стоит вкладывать свои средства в текущий момент времени. Неудачные сделки могут повлечь за собой большие финансовые потери, а иногда и утрату всего капитала.

Чтобы снизить риски убытков, рекомендуется вкладывать деньги в низкорискованные инструменты: ОФЗ (облигации федерального займа), облигации субъектов РФ, облигации «голубых фишек». Таким образом можно получать купонный доход в размере в среднем 7–10 % годовых. В сумме с налоговым вычетом такая прибыль будет хорошей добавкой к пенсии. Подробнее об инвестиционных рисках можно почитать в нашей статье.

При желании получать доход от активной торговли ценными бумагами и оформить налоговый вычет типа «Б» неопытным инвесторам рекомендуется обратиться за помощью к проверенному надежному брокеру. Таким образом можно избежать рисков и получить дополнительный заработок от эффективного использования своего капитала.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Помогут ли акции накопить на пенсию?

Акции считаются одним из самых рискованных вложений для средств будущей пенсии. Они могут как обеспечить дополнительную доходность, так и сработать в минус. Это своего рода американские горки в погоне за доходностью, причем куда доедет этот аттракцион, на старте сказать трудно. Надо сказать, об этой особенности акций знают и сами участники рынка, и регулятор. Потому покупать акции могут далеко не все участники пенсионного рынка, а предельный объем таких активов ограничен. По факту ограниченный регулятором предел на долю акций участниками рынка не выбирается: сказывается умеренный аппетит к риску у большинства его игроков и необходимость регулярно проходить стресс- тесты.

В доле с компанией

Ключевое отличие акции от банковского депозита или облигации компании – отсутствие гарантированных выплат. Заработать на акциях можно (и если повезет – немало), но удается это далеко не всем и не всегда. Акция – это доля владения акционерной компанией. Перспективы каждой такой бумаги напрямую зависят от успехов/неудач компании. И еще от множества факторов, от компании не зависящих: цены на сырье, происки конкурентов или, например, пандемия. И каждый из факторов может сыграть как в плюс, так и в минус.

У акции есть номинальная стоимость. В случае с российскими акциями единого правила нет: есть тут и бумаги в 1 рубль, и в 1 копейку, и в 2 рубля 80 копеек. Однако уже в момент первичного размещения (IPO) ее могут продавать дешевле или дороже номинала. Цена постоянно меняется и в дальнейшем по результатам торгов на бирже(ах) (важно отметить, что не торгуемые на бирже бумаги пенсионные фонды и управляющие покупать не могут). Чем выше спрос на бумагу, тем выше ее стоимость. А если предложение превышает спрос, цена на акции снижается.

Как зарабатывают на акциях

Заработать на акции можно двумя способами: через получение дивидендов или продажу бумаги.

Дивиденды российские компании выплачивают, как правило, один раз в год (ряд игроков проводит выплаты чаще, например, в полугодие или квартал), после того как компания подобьет финансовые результаты. И дальше следует много «если». Вы получите дивиденды если:

- год для компании был хороший;

- компания закончила его с чистой прибылью/ростом выручки/ увеличением EBITDA (все прилично, мы оставим ссылку на значение);

- акционеры на общем собрании большинством голосов утвердили выплату дивидендов (часть или вся прибыль может уйти на развитие бизнеса или покрытие убытков прошлых лет).

Важно понимать, что далеко не все акционерные компании платят дивиденды, и это нормально. Например, Apple 16 с небольшим лет – с 1996 по 2012 – не платила дивиденды (потом, правда, к радости акционеров возобновила выплату).

Из приятного: в теории дивиденды можно получить и через неделю после покупки бумаги. Но как снег на голову они не падают: компании обычно заранее объявляют дивидендную политику. А между решением акционеров и фактической выплатой проходит какое-то время. И по итогам работы компании планы на дивиденды могут остаться планами.

Продажа акции на бирже. Как мы уже писали, стоимость акций постоянно меняется: котировки обновляются каждую минуту. Расписывать тут особо нечего, идеальный сценарий для владельца акции – купить ее дешевле, а продать дороже. Но жизнь далека от идеала, и не всегда акции растут в цене. И выбор владельца такой бумаги тогда не богат: продавать и фиксировать убыток или держать в надежде на светлое будущее.

Продажа акций эмитенту (обратный выкуп или buyback). Такой выкуп проводит сама компания-эмитент. Основных причин, почему проводится обратный выкуп, может быть несколько:

— акции компании торгуются дешево, и ей выгодно сейчас выкупить их по низкой цене с расчетом на повторное размещение в будущем,

— компания недооценена, и она хочет поддержать свои акции на рынке,

— компании нужны акции на выплаты (опционы и бонусы) для менеджмента или контролирующих (владеющих крупными пакетами) акционеров.

Обратный выкуп чаще всего проходит на открытом рынке. Компания, как правило, объявляет объем обратного выкупа и срок его проведения. Цена выкупа, площадка, на которой будет выставлена заявка компании на покупку, и прочие детали как правило не уточняются. Также выкуп может пройти в определенный срок (обычно 1-2 месяца) и по предложенной акционерам цене (обычно выше рыночной в момент объявления buyback). Для продажи такой бумаги акционер должен подать заявление.

Поскольку buyback запускается исключительно компанией-эмитентом и никак не зависит от владельца акции, такой вариант заработать на акции сложно спрогнозировать.

Кто и как инвестирует пенсионные накопления в акции

Одно из самых сложных блюд японской кухни – фугу, которое готовят из рыб семейства иглобрюхих. В зависимости от искусства повара и времени приготовления рыба может стать как изысканным деликатесом, так и причиной отравления. С акциями в целом не проще: точное время покупки/продажи тут заранее не рассчитаешь, а итоговый результат – всегда сложное уравнение с несколькими неизвестными. Понятно, что высокий аппетит к риску (и, в частности, работе с акциями) есть далеко не у всех игроков на пенсионном рынке. Например, в портфеле ВЭБа как госуправляющего таких активов по закону быть не может.

Самая высокая доходность для ВЭБа – не приоритет, поскольку при таком сценарии растут и риски. Ключевая задача госуправляющего – обеспечить сохранность накоплений и превышение инфляции. А вот частные управляющие компании, работающие с Пенсионным фондом России и негосударственными пенсионными фондами (НПФ), с акциями работают довольно активно. В отдельные периоды им удается обходить результат госуправляющего (для рынка он служит ориентиром или бенчмарком), нередко и портфели ВЭБа в лидерах по доходности.

Для инвестирования пенсионных накоплений подходят далеко не все акции, Правительство и регулятор (Банк России) довольно жестко ограничивают выбор таких активов. Так, для покупки НПФ и УК подходят только акции российских акционерных обществ. Чтобы не входить в категорию высокорисковых(их доля ограничена 10% от портфеля), акции должны отвечать двум критериям :

- включены в котировальный список первого (высшего) уровня российской биржи;

- включены в список для расчета индекса МосБиржи.

В обращении таких акций по состоянию на февраль 2021 года было 43 от 41 эмитента.

Помимо этого, НПФ могут покупать акции, соответствующие хотя бы одному из этих критериев, и акции высокотехнологичных (инновационных) компаний, которые включены в первый или второй котировальный список Мосбиржи, и рыночная стоимость компании не менее 6 млрд рублей. Но предельный размер таких вложений- десятая часть от портфеля (а с 1 июля 2022 года этот норматив ужесточится до 7%). По факту такой предел риска- достаточен, во всяком случае и эту норму большинство НПФ не выбирают. Так, Коммерсант подсчитал, что на конец 2020 года в портфелях НПФ было акций на 180 млрд руб. или порядка 6% от совокупных активов под управлением негосударственных пенсионных фондов(это средний показатель, у ряда игроков он значительно выше, у других- стремится к минимальным значениям). Умеренный аппетит к риску оправдан еще и необходимость регулярно проходить стресс-тесты (они моделируют негативные для НПФ сценарии на рынке). К слову, у частных управляющих компаний, работающих с ПФР, доля акций в портфелях накоплений несколько выше- по состоянию на 31 декабря 2020 года она в среднем составила 15,43%. Впрочем, эта доля постоянно меняется как в портфелях НПФ, так и управляющих компаний. Это и логично: в случае с акциями критически важно правильно рассчитать не только время покупки бумаги, но и удачный момент для выхода из такого актива. Если удача (рынок) позволит.

Вынос 1.

От Петра 1 до наших дней

Первые в мире акции были выпущены Ост- Индской торговой компанией. Такими бумагами торговали на Амстердамской бирже. В России первая биржа была открыта в Санкт-Петербурге в 1703 году. Тогда она была товарно-сырьевой, то есть торговли ценными бумагами не было. Объем торгов оставался довольно скромным еще полтора столетия, до отмены крепостного права в 1861 году. Примерно в это время на биржах стали торговать ценные бумагами – акциями и облигациями. Достоверных данных о первом эмитенте акций в Российской империи нет, но первый выпуск акций, разлетевшийся подобно горячим пирожкам, известен – это акции Главного общества российских железных дорог.

Подхлестнули биржевую торговлю несколько факторов:

- снижение ставок по госбумагам и банковским депозитам;

- бурное развитие промышленности;

- приток инвестиций от «новых богачей» внутри страны и иностранных инвесторов;

- широкое освещение в прессе успехов тех счастливчиков, которые сколотили состояние на биржевых торгах (о разорениях и банкротствах скромно умалчивалось).

Прекращалась биржевая торговля дважды. В первый раз причиной была Первая мировая война. Во второй раз биржи закрылись в 1917 году, после революции. В России биржевая торговля возобновилась в 90-е годы прошлого века. Тогда работали десятки бирж.

Сейчас в России действует 6 бирж. Ключевых две – Московская биржа (тут в основном идет торговля ценными бумагами) и Санкт-Петербургская международная товарно-сырьевая биржа. Сейчас на Московской бирже торгуется 264 акции 213 компаний (ряд компаний помимо обычных акций выпускает еще и привилегированные. Они обычно имеют преимущества, например, за ними закрепляется фиксированная минимальная сумма выплаты , но не голосуют на общем собрании акционеров компании. Правда, по факту минимальная сумма выплаты по факту может обеспечить доходность немногим выше нуля. И «фиксированная» выплата не значит- «гарантированная». В российской и международной практике были примеры, когда компании дивидендов по таким акциям не платили).

Вынос 2. Плюсы и минусы акции

— Такой актив может обеспечить повышенную доходность.

— Продать бумагу можно в любой момент (если найдется покупатель).

— В зависимости от результатов работы компания-эмитент может выплачивать владельцам акций дивиденды.

— Акции можно продать эмитенту по цене выше рыночной, если будет объявлен обратный выкуп.

— Если котировки бумаги после покупки бумаги уйдут вниз, придется держать ее в портфеле до лучших времени или продавать и фиксировать убыток.

— Эмитенты не обязаны выплачивать дивиденды и далеко не всегда это делают.

— Обратный выкуп – не слишком распространенная практика.

Вынос 3. Акции и Накопления

- 40% от портфеля – предельный размер доли вложений в акции, которые входят в индекс Мосбиржи и 1-й уровень листинга.

- 35 акций 32 эмитентов входят в Индекс Мосбиржи (IMOEX)*

- 47 акций 42 эмитентов входят в 1-й уровень листинга Мосбиржи*

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

- Главная

- Инвестиции

Содержание:

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

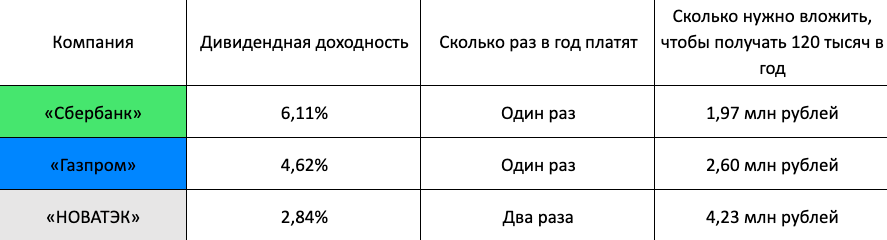

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

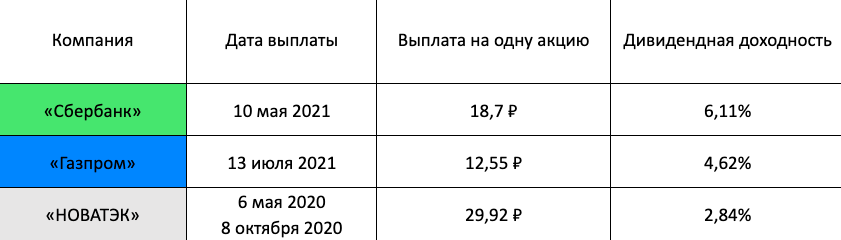

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

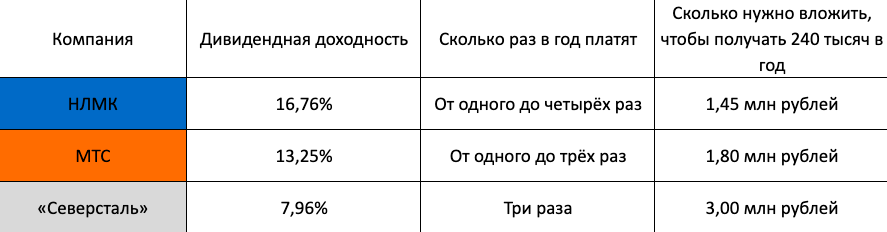

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

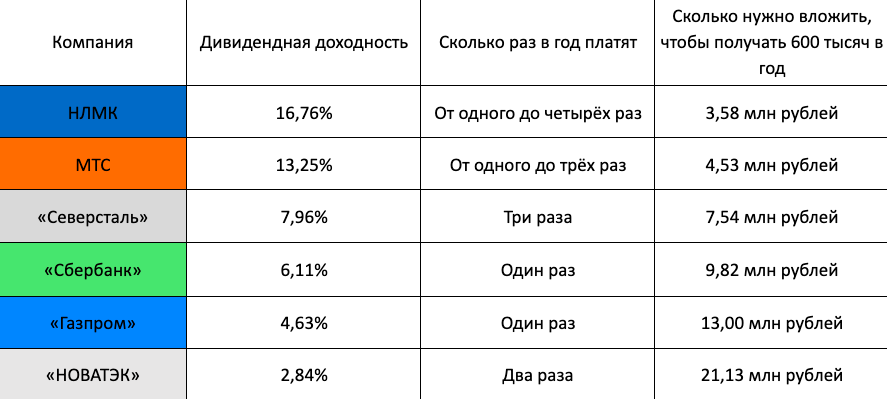

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

- Procter & Gamble

- Johnson & Johnson

- Caterpillar и другие. Всего около 60 компаний.

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Как пенсионеру увеличить доход?

Расскажите, пожалуйста, какими способами можно увеличить доход современному пенсионеру, кроме как устроиться на работу, сдавать квартиру и продавать овощи с огорода. Существуют ли надежные способы получать пассивный доход?

Как грамотно распорядиться накоплениями в размере 100—300 тысяч рублей? У вас была статья, отвечающая на этот вопрос, но она о молодых инвесторах. А если человек уже на пенсии, как заставить накопления работать?

Вы могли бы сделать статью о том, как разумно распорядиться деньгами, для людей от 50 лет и старше с низкой финансовой грамотностью, у которых есть небольшие накопления, 100—300 тысяч? Статью, написанную более простым языком, разъясняющую азы. Есть ли в вашем журнале материалы, предлагающие альтернативы людям, которые умеют только держать деньги под матрасом?

Мария, вы сами назвали самые популярные варианты увеличения дохода. Можно продолжить работать на привычном месте или найти какую-то подработку с учетом своих знаний и интересов. Если сдать комнату или квартиру, будет хорошая прибавка к пенсии, но не у всех есть свободная недвижимость.

Еще есть вариант пожизненной ренты, но он не очень распространен. Рекомендовать его не могу: можно столкнуться с теми, кто готов нарушить закон.

Если вы вышли на пенсию с некоторой суммой в кармане, ее не стоит хранить под матрасом. Лучше использовать ее как источник дополнительного дохода.

Вклады

Самый простой и надежный вариант — открыть вклад в банке. Идеально подойдут депозиты с ежемесячной выплатой процентов на текущий счет или карту банка. Пенсионерам часто предлагают вклады с повышенным процентом, так что при походе в банк возьмите с собой пенсионное удостоверение.

Вклад открыт на год, ставка 6% годовых, выплата процентов раз в месяц. На вклад вы внесли 300 тысяч рублей. Каждый месяц в течение года вы будете получать 1500 рублей. Это 18 тысяч рублей в год. Если бы ставка была 7% годовых, ежемесячный доход был бы 1750 рублей.

Сравните предложения нескольких банков: у них могут серьезно отличаться условия по вкладам. Чем выше процент, тем лучше. Учтите также, на какой срок открывается вклад и можно ли досрочно снять хотя бы часть денег без процентов.

Не стоит держать в одном банке больше 1,4 млн рублей вместе с процентами по вкладу: именно столько застраховано агентством по страхованию вкладов, то есть в пределах этой суммы вам гарантированно вернут деньги, если у банка будут какие-то проблемы.

При открытии вклада обязательно внимательно читайте договор. В нем должна идти речь именно о вкладе, а не об инвестиционном страховании жизни, инвестиционном счете, паевых фондах или чем-то еще. Можете взять с собой в банк кого-то из родственников и показать им документы, прежде чем расписываться и вносить деньги в кассу.

Карты с процентом на остаток

Немного более сложный вариант, но зато более гибкий. У многих банков есть карты, которые не только позволяют оплачивать покупки в магазинах и снимать деньги в банкомате, но и дают процент на остаток денежных средств на счете.

Ставка примерно равна ставке по вкладам и отличается у разных карт и банков, то есть тоже стоит сравнить разные предложения. Доход выплачивается каждый месяц на эту же карту. Дальше его можно снять наличными или потратить с помощью самой карты.

Такую карту можно пополнять, с нее можно снять деньги без потери процентов — в отличие от вкладов. Это преимущество.

Но у карт есть свои нюансы. Их обслуживание бывает платным, а банк вправе изменять процент на остаток по карте. Для сравнения, процент по вкладу указан в договоре и не меняется до закрытия.

Доходную карту лучше хранить в безопасном месте и использовать для покупок как можно реже. Если ее данные кто-то скопирует, можно потерять все накопления, хранящиеся там. Со вкладом такого произойти не может.

Ценные бумаги

Можно вложить деньги в облигации и получать купоны, можно купить акции нескольких компаний и радоваться дивидендам.

Прежде чем начать, придется разбираться: это гораздо сложнее, чем вклады и карты. Нужны брокерский счет или индивидуальный инвестиционный счет и понимание хотя бы основных терминов: акции, облигации, эмитент, купон, накопленный купонный доход, дивиденды и т. д.

Советую начать с наших статей:

Есть риск потерять деньги, если неправильно их вложить. Зато доходность может быть выше, чем по вкладам или картам с процентом на остаток.

А если вы платите НДФЛ — например, вы работаете на пенсии, — можно вкладываться в ценные бумаги через индивидуальный инвестиционный счет и возвращать НДФЛ с помощью вычета на взносы.

Наращивайте капитал

На пенсию лучше выходить с внушительной суммой: чем больше денег — тем больший пассивный доход можно получать. Вот несколько вариантов увеличения капитала.

Откладывать как можно больше, если вы продолжаете работать. Лучше немного снизить уровень потребления или поработать чуть больше, но накопить как можно больше к пенсии. Когда решите уйти с работы, каждая тысяча рублей окажется кстати.

Продать ненужное имущество. Например, бытовую технику, автомобиль, гараж или дачу.

Продать квартиру и купить более дешевую. Это радикальный вариант, он далеко не для всех, но иногда это хорошее решение. Если вы живете в центре города, можно продать квартиру и взять более дешевую на окраине. Или можно продать квартиру в Москве или Санкт-Петербурге и переехать в область или другой регион: там недвижимость намного дешевле.

Если выход на пенсию вам только предстоит, почитайте наши материалы:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

3 дивидендные бумаги, идеальные для выхода на пенсию

Дивидендные бумаги могут принести инвесторам достаточно высокий дополнительный доход. Особенно это заметно в долгосрочной перспективе.

Теория сложного процента творит чудеса. Если реинвестировать дивидендные поступления много лет подряд, то сильные акции способны принести большую доходность, чем предполагает изменение котировок.

Пример: индекс S&P 500 Total Return, который с 2000 г. прибавил около 253%, по сравнению с +140% «обыкновенного» S&P 500 (данные Yahoo Finance).

Американские «дивидендные аристократы» идеально подходят для будущих пенсионеров. Так называются компании, увеличивающие выплаты не менее 25 лет подряд.

Они могут гарантировать достаточно стабильный источник дивидендных доходов. Это связано с «сигнальной теорией»: если предприятие приучило инвесторов к стабильным или увеличивающимся выплатам, то сокращение дивидендов может обрушить котировки акций.

В таких бумагах, как правило, меньше рисков, чем в «историях роста». Коэффициенты бета «историй дохода» обычно не очень высоки. Пример: бета акций AbbVie равна 0,96, это значит, что при росте рынка на 1% цена бумаг в среднем вырастет на 0,96%. И наоборот, если рынок снизится на 1%, то цена бумаг в среднем снизится на 0,96%.

Давайте посмотрим на три такие бумаги.

AbbVie (ABBV)

Увеличивала дивиденды: 48 лет

Дивидендная доходность: 5,3% годовых

Рост выплат за 5 лет: 20,9% среднем в год

Уровень выплат из EPS: 83%

Бета за 3 года: 0,96

Биофармацевтическая компания c капитализацией $158 млрд. Формально появилась в 2013 г. после разделения Abbott Laboratories, поэтому есть два варианта дивидендной истории — за 48 лет и за 7 лет.

AbbVie владеет сильной линейкой лекарств, находящихся в процессе разработки и испытаний, включая сегмент онкологии. В 2020 г. AbbVIe запустила в продажу два потенциальных мегахита — препарат от псориаза Skyrizi и средство от ревматоидного артрита Rinvoq. Согласно прогнозу компании, новые препараты принесут ей в этом году $1,7 млрд, в дальнейшем их популярность будет расти. Покупка производителя ботокса Allergan также поможет AbbVie диверсифицировать бизнес.

Маржа чистой и операционной прибыли (рентабельность продаж, 41,8% и 34,9%) AbbVieпревышают медианные значения по конкурентам. Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 8,3% прирост прибыли на акцию среднем в год. Это выше медианы в +6,2% по конкурентам. Мультипликатор PEG (P/E, скорректированная на ожидания по динамике EPS) равен 0,65. При прочих равных условиях, в пользу покупки акций свидетельствует PEG меньше 1. Помимо выплаты дивидендов, компания часто прибегает к байбекам.

Риски: растущая конкуренция и возможность неблагоприятных результатов испытаний новых препаратов. В 2023 г. на рынок США выйдут более дешевые аналоги ключевого препарата компании — Humira. Высокая долговая нагрузка — показатель Чистый долг / EBITDA равен 5,3. Однако кредитный рейтинг компании — инвестиционный, на три ступени выше спекулятивных значений, по версии агентства S&P. Это позволит предприятию рефинансировать задолженность в случае необходимости.

PepsiCo (PEP)

Увеличивала дивиденды: 47 лет

Дивидендная доходность: 3% годовых

Рост выплат за 5 лет: 8,4% среднем в год

Уровень выплат из EPS: 73%

Бета за 3 года: 0,78

Производитель прохладительных напитков, закусок и прочих продуктов питания с 55-летней историей. По сравнению с Coca-Cola обладает более диверсифицированной линейкой продуктов. Компания имеет значительный потенциал на развивающихся рынках, включая Китай, Индию и Латинскую Америку.

Маржа чистой и операционной прибыли (рентабельность продаж, 14,5% и 10,4%) Coca-Cola превышают медианные значения по индустрии. Таким образом, рентабельность собственного капитала (ROE) в 12,7% достигается не только благодаря высокой долговой нагрузке. Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 5,5% прирост прибыли на акцию среднем в год.

Риски: спад интереса на североамериканском и европейском рынках к традиционным прохладительным напиткам. Долговая нагрузка Pepsi достаточно высокая: соотношение Долг/ Собственный капитал составляет 217%, учитывая, что умеренным значением считается не более 70–80%. Показатель Чистый долг / EBITDA при этом составляет невысокие 2,7.

General Dynamics (GD)

Увеличивала дивиденды: 28 лет

Дивидендная доходность: 3% годовых

Рост выплат за 5 лет: 10,5% среднем в год

Уровень выплат из EPS: 34%

Бета за 3 года: 1,24

Один из крупнейших в мире производителей военной и аэрокосмической техники. Компания основана в 1952 г. General Dynamics — пятый по объему контрактов поставщик для американского оборонного комплекса, включая субмарины. Несмотря на периодическую смену приоритетов США во внешней политике, заказы Белого дома на «оборонку» с каждым годом растут.

Рентабельность собственного капитала (ROE) равна 4,6%, при медиане в 1,7% по индустрии. Маржа чистой и операционной прибыли (рентабельность продаж, 9,1% и 6,7%) General Dynamics превышают медианные значения по индустрии. Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 3,9% прирост прибыли на акцию среднем в год.

Риски: долговая нагрузка немного повышенная, но в целом вписывается в норму — соотношение Долг / Собственный капитал равно 90,5%. Прогноз по динамике доходов довольно консервативный. В отличие от предыдущих двух бумаг, коэффициент бета GD выше 1.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

Читайте также:

БКС Брокер

Последние новости

Рекомендованные новости

Пекин закручивает гайки. О китайских рисках на рынке США

Индекс бигмака: доллар должен стоить 30 рублей. Почему это не так

Рубль отбил очередную атаку покупателей валюты

Акции российских сталеваров растут на новостях из Китая

Голубые фишки США с потенциалом более 20%

Акции Robinhood добавят на СПБ Биржу после IPO

Tesla отчиталась о рекордном росте прибыли. Вырастут ли акции

Аномально дешевые акции на перегретом рынке. Топ-7 недооцененных компаний США

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Российских пенсионеров ждут проверки на дополнительные доходы? Или это — фейк?

Такой информацией поделилась доцент базовой кафедры Торгово-промышленной палаты РФ «Развитие человеческого капитала» РЭУ им. Г. В. Плеханова Людмила Иванова-Швец.

В 2021 году, по её словам, «Федеральная налоговая служба, Пенсионный фонд России или органы соцзащиты» будут проверять наличие дополнительных доходов у пенсионеров. Цель — исключить получение различных надбавок и доплат к пенсии.

«В этом случае пенсионеру никуда ходить не надо, эти органы могут осуществить такие проверки самостоятельно», — успокоила эксперт.

Также проверят места жительства пенсионеров, получающих «северные» доплаты.

«В результате проверок, безусловно, появятся те, кому будут положены дополнительные деньги и те, кому придётся возвращать в фонд незаконно полученные, но зато после этого будет меньше претензий и обращений по пенсионным выплатам», — заявила Иванова-Швец агентству «Прайм».

Новость вызвала большой шум в Сети 29 ноября. И далеко не только в Сети.

Заместитель председателя Комитета Госдумы по труду, социальной политике и делам ветеранов, замруководителя думской фракции КПРФ Николай Коломейцев в комментарии для радиостанции «Говорит Москва» предложил проверить психическое здоровье людей, выступивших с подобной инициативой: «Очевидно, что это вызовет недовольство людей. Слабо же проверить, почему деофшоризация не идёт и по три триллиона только дивиденды выводят. Проверят пенсионеров, которые получают 9 тысяч, это цинично. По моему мнению, это циничное продолжение заявлений Силуанова, который рассказывает, что пенсия — это возмещение утраченной трудоспособности. Это глупости! Я как замруководителя фракции об этом сразу же поставлю на очередном заседании через неделю вопрос. Может, проверить психическое состояние некоторых товарищей? Это цинизм!».

Директор Института социоэкономики Московского финансово-юридического университета, почётный работник высшего профессионального образования РФ Александр Бузгалин в беседе с «Комсомольской правдой» заметил, что «начнут собирать крохи с тех, кто получает крохи», вместо того чтобы всерьёз заняться богачами, получающими необоснованно огромные доходы.

К вечеру поступили опровержения.

Член Комитета Госдумы по труду, социальной политике и делам ветеранов, первый замруководителя думской фракции «Единая Россия» Андрей Исаев сказал ТАСС, что дополнительных проверок пенсионеров в 2021 году не планируется: «Естественно, что эта новость вызвала у нас обеспокоенность и удивление. Мы сегодня запросили Пенсионный фонд и Министерство труда. Я разговаривал и с [главой ПФР Максимом] Топилиным, и с [замглавы Минтруда Андреем] Пудовым на эту тему. Нас заверили, что никаких таких фронтальных проверок не планировалось и не планируется. Пенсионный фонд как работал, работает сейчас, так и будет работать в обычном режиме в 2021 году».

«Разговоры о проведении проверок дополнительных доходов россиян говорят о непонимании функционирования системы, ведь пенсия связана только с трудовыми доходами, а дополнительные доходы не влияют на неё. Природа пенсионных прав — другая, страховая. Если говорить о пенсиях по старости — это страховые выплаты, которые выплачивается для возмещения утраченных трудовых доходов. Их размер зависит от сформированных пенсионных прав в период работы, а не от наличия имущества или других доходов гражданина. Дополнительные доходы пенсионера, к которым относятся предпринимательский, сдача имущества в аренду, доходы от вкладов и другие, не влияют на пенсию. Она связана только с трудовым стажем», — пояснила РИА Новости председатель Общественного совета Минтруда РФ Елена Тополева-Солдунова.

Выходит, информация завкафедрой «Плехановки» Людмилы Ивановой-Швец (довольно известного эксперта, регулярно мелькающей на ТВ) — фейк? Провокация? Не связан ли данный факт с тем, что выпускница Харьковского госуниверситета проходила подготовку по программе Национального совета по экономическому образованию Министерства образования США? Или мадам просто не долечилась от COVID-19, коим переболела совсем недавно?