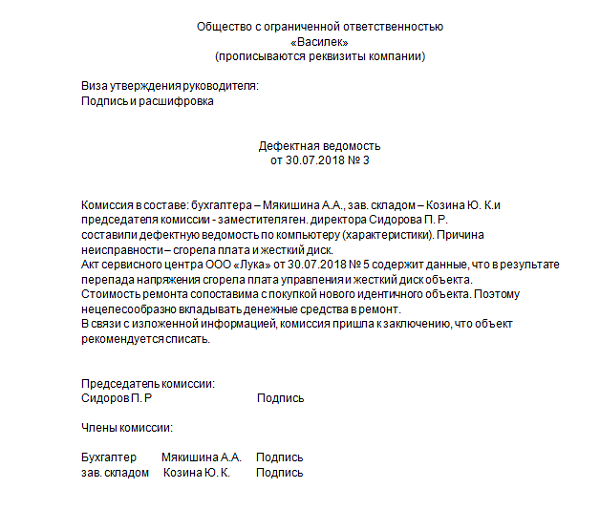

Дефектная ведомость на списание основного средства: образец

Пример оформления дефектной ведомости на списание основных средств – образец для скачивания

Когда основное средство (далее по тексту ОС) нельзя использовать по причине износа, и объект перестает приносить экономические выгоды, его требуется списать.

Когда основное средство (далее по тексту ОС) нельзя использовать по причине износа, и объект перестает приносить экономические выгоды, его требуется списать.

Для основания непригодности оформляется дефектная ведомость. В текущей статье рассмотрим, обязательно ли составлять подобную документацию, а также основные правила ее оформления.

- В каких случаях составляется?

- Кто оформляет акт?

- Как правильно заполнить бланк?

- Скачать образец

- Полезное видео

- Выводы

В каких случаях составляется?

Подобная документация оформляется, когда ОС невозможно использовать по назначению по причинам поломок или износа.

Существует несколько причин оформления дефектных ведомостей:

- Документ объясняет причины списания имущества компании.

- Информация в акте помогает проанализировать причины выхода из строя списываемого основного средства, что позволяет в дальнейшем избежать порчи раньше окончания срока эксплуатации.

- Бланк выступает доказательством обоснованности факта списания объекта ОС с баланса предприятия. Подтверждает экономическую целесообразность проведения процедуры списания.

По перечисленным причинам в акте нужно отразить факты, неопровержимо указывающие на невозможность дальнейшей эксплуатации основного средства и, соответственно, целесообразность его списания.

Кто оформляет акт?

Для списания основных средств с баланса предприятия руководитель приказом утверждает специальную комиссию — порядок создания.

Для списания основных средств с баланса предприятия руководитель приказом утверждает специальную комиссию — порядок создания.

В нее входят руководители среднего звена и бухгалтера.

Члены комиссии при осмотре имущества должны оформить дефектную ведомость, отражающую все недостатки и подтверждающую невозможность дальнейшего использования объекта ОС компании по назначению.

Как правильно заполнить бланк?

Дефектная ведомость содержит письменные доводы невозможности дальнейшей эксплуатации основных средств. На ее основании проводится непосредственное скорейшее списание имущества.

Рекомендуется оформлять бланк с отображением основных пунктов:

- полное наименование компании;

- структурное подразделение, в котором числится имущество;

- состав комиссии, утвержденный руководителем компании (заносятся данные всех членов комиссии);

- запись о невозможности дальнейшего использования основного средства;

- перечень осматриваемых объектов (подробно перечисляются все характеристики каждого из ОС);

- конкретное обозначение выявленных дефектов и неисправностей рассматриваемого имущества;

- прописывается заключение комиссии и факт необходимости списания объекта по причине нецелесообразности ремонта либо продажи.

Дефектную ведомость должны подписать все члены комиссии. Составлять документ можно по утвержденной в компании форме. Ограничений по этому поводу закон не предусматривает.

Не рекомендуется в бланке допускать ошибки или описки. Документ можно напечатать или написать от руки ручкой синего или черного цвета. Карандашом вносить записи нельзя.

Если документ печатается на компьютере, подписи членов комиссии, председателя и руководителя должны быть сделаны исключительно от руки.

Скачать образец

Пример оформления дефектной ведомости для списания основных средств – скачать word.

Полезное видео

О порядке оформления дефектной ведомости и дефектного акта, подробно рассказано в данном видео:

Выводы

По указанной теме можно сделать несколько основных выводов:

- Дефектная ведомость оформляется специально созданной комиссией по списанию.

- Документ подтверждает необходимость снятия с учета объекта, невозможность его использования по назначению и продажу.

- Оформлять бланк допускается в свободной форме, утвержденной на предприятии. Однако документ должен содержать обязательную информацию.

- Форму подписывают все члены комиссии, включая председателя.

- Документ не будет считаться действительным без визы утверждения руководителя.

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность — правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав – утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном – форма и порядок полей может быть любым. Главное – чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Дефектная ведомость на списание основных средств – образец

Для списания или отправки на ремонт необходимо оформить соответствующим документом, подтверждающим для этого причин. Таким документом является дефектная ведомость. Организация может использовать утвержденный акт по форме № ОС-16, а также самостоятельно разработать бланк, которые будут основанием для списания или ремонта. Рассмотрим что из себя представляет документ и его оформление.

Нормативное регулирование оформления дефектной ведомости

Федеральный закон от 06.12.2011 N 402-ФЗ определяет требования к учету и оформлению первичной документации

Приказ Минфина России от 30.03.2001 N 26н утверждает ПБУ 6/01

Постановлением Госкомстата РФ от 21.01.2003 N 7 утверждена форма ОС-16

Приказ Минфина РФ от 31.10.2000 N 94н План счетов бухучета.

Роль дефектная ведомость в организации

Дефектная ведомость является документом, позволяющим компании обосновать и подтвердить расходы на ремонт, независимо от вида ремонта. Такой документ отразит необходимость проведения не фиктивного ремонта или списания и будет основанием для включения в расходы компании.

Также, информация, отраженная в ведомости способствует устранению причин, основополагающих для ремонта и выбытия основного средства.

Любые основные средства со временем изнашиваются и морально устаревают. Если списывать объект рано, то можно восстановить функции, вышедшие из строя.

Действительный государственный советник РФ 3-го класса С. Разгулин

Подтверждение расходов на ремонт

Для включения расходов в состав затрат, уменьшающих налогооблагаемую базу, необходимо оформить документы, подтверждающие такие затраты (п. 1 ст. 252 НК РФ).

Документы, которые подтвердят расходы на ремонт:

- акт о выявленных неисправностях или дефектная ведомость

- приказ о проведении ремонта в произвольной форме.

- график ремонтных работ

- смета, отражающая затраты труда, стоимость материалов и стоимость ремонта в целом

- накладная на отпуск материалов на сторону

- акт приема-передачи отремонтированных объектов по форме № ОС-3

- инвентарная карточка по форме № ОС-6, которая отражает информацию о выполненном ремонте

Организации вправе использовать форму ОС-16 или разработать дефектную ведомость, утвердив ее приказом и приложением к учетной политике.

Дефектная ведомость оформляется в одном экземпляре, если организация производит ремонт собственными силами и в двух (или более), если ремонтные работы выполняются сторонней организацией: 1 у компании и 1 у подрядчику с подписанием акта (ведомости) представителями с обеих сторон.

Порядок заполнения дефектной ведомости

Дефектная ведомость относится к первичным документам, которая в соответствии с законом от 06.12.2011 N 402-ФЗ в форме ОС-16, не обязательна к использованию с 01.01.2013г. для организаций негосударственного сектора, т.е. разрабатывается самостоятельно при желании.

Федеральным законом от 06.12.2011 N 402-ФЗ для оформления первички (независимо от использования унифицированных или самостоятельно разработанных форм документа) определены следующие обязательные реквизиты:

- полное название документа

- дата, когда составлен документ

- организация, составившая документ

- содержание проведенной операции (списание основного средства или ремонт)

- величина и единицы измерения объекта основного средства

- должности лиц, оформивших операцию

- подписи лиц и их расшифровку

Непосредственно в ОС-16 или аналогичном документе имеются такие особенности оформления:

Отражается какое оборудование: наименование , номер паспорта или маркировка, тип, марка, дата изготовления и поступления оборудования. Обнаруженные дефекты к каждому оборудованию, указанному в акте. Также указываются предлагаемые работы по устранению дефектов, исполнители и сроки исполнения.

Этот документ свидетельствует о правомерности списания затрат на ремонт, а также, что НДС со стоимости этих работ не начисляется при выполнении работ сторонними организациями и не обязана начислять НДС на ремонт.

Важно! Первичный документ должен содержать обязательные реквизиты, отсутствие которых – основание для не признания документа для подтверждения понесенных расходов, а также потребуются другие документы.

Описание неисправностей в дефектной ведомости

Дефектная ведомость обосновывает характер работ. При проведении работ, которые меняют технологические особенности, то работы относятся к реконструкции или модернизации, что будет основанием для увеличения первоначальной стоимости на стоимость проведенных работ.

Цель ремонта необходима для поддержания в рабочем состоянии основного средства на срок полезного использования без изменения первоначальных технических показателей. Стоимость работ по ремонту будет учтена в составе расходов на ремонт при налогообложении.

Формирование комиссии для составления дефектной ведомости

В состав членов комиссии включаются работники своей организации и представитель сторонней:

- работник, работающий на неисправном оборудовании

- МОЛ

- бухгалтера

- представители организации, которая будет заниматься ремонтом

Представитель организации, которая будет заниматься ремонтом, вправе подтвердить неисправность состояния в дефектной ведомости и даст характеристику планируемого ремонта, внесет предложения по восстановительным работам и квалифицированно укажет сроки исполнения.

В ведомости нужно подписи членов комиссии указать с расшифровкой, хотя ФНС не откажет на этом основании списание на расходы, т.к. ведомость – внутренний документ.

Формирование резерва на ремонт

Организации имеют право сформировать резерв на ремонт и отразить это в учетной политике. Предполагаемую сумму резерва на год нужно обосновать документами, в числе которых дефектные ведомости.

Также, при причиненном ущербе работником, с него нужно взыскать ущерб. Дефектная ведомость будет обоснованием размера ущерба, и его сумму нужно взыскать с работника. Размер такого ущерба определяет комиссия. По результатам проверки, комиссия подпишет акт инвентаризации и дефектную ведомость – основания для расчета размера ущерба и удержания из зарплаты.

Учет ремонта в организации

Учет расходов на ремонт зависит от способа выполнения: подряд или собственными силами.

При проведении ремонта хозспособом расходы включают:

- стоимость запчастей и расходных материалов, учтенных в составе МПЗ

- зарплата сотрудников, выполняющих ремонт

- страховые взносы, начисленных с зарплаты названных сотрудников

При наличии у организации ремонтной службы, расходы на ремонтные работы оформляются:

Д23 К10 (16, 69, 70…)

По результатам ремонта расходы со счета 23 списываются в зависимости от целей использования основного средства:

Д20 (25, 26, 29, 44…) К23

Если ремонтной службы нет, то расходы на ремонт на счете 23 не учитываются. Но при возникновении расходов оформляется:

Д20 (25, 26, 29, 44…) К10 (16, 69, 70…)

Пример отражения расходов на ремонт, выполненный хозспособом

ООО «Альфа и омега» не имеет ремонтного отдела и текущий ремонт морозильной камеры проведен собственными силами. Резерва на ремонт в организации нет. Применяется метод начисления.

До проведения ремонта составлена дефектная ведомость, которая отразила поломку компрессора, который восстановлению не подлежит, необходима полная замена.

Организация приобрела в июле компрессор на замену стоимостью 5900 руб. (в т. ч. НДС – 900 руб.) и передала для ремонта. Счета 15 и 16 организацией не применяются. В июле морозильная камера была отремонтирована. Бухгалтер получил акт о замене. Оплата труда (в т.ч. страховые взносы) лиц, проводивших ремонт, составила 1500 руб.

Ремонт оформлен следующими проводками:

| Операция | Дебет | Кредит | Сумма |

| приобретен компрессор | 10-5 | 60 | 5000 |

| учтен НДС | 19 | 60 | 900 |

| принят НДС к вычету | 68 субсчет Расчеты по НДС | 19 | 900 |

| перечислена оплата за компрессор | 60 | 51 | 5900 |

| списан компрессор, установленный при ремонте | 44 | 10-5 | 5000 |

| учтены расходы на оплату труда | 44 | 70 (69) | 1500 |

При выполнении ремонта подрядчиком расходы на оплату отражаются:

Д20 (25, 26, 29, 44…) К60

Пример отражения расходов на ремонт, выполненный подрядчиком

ООО «Альфа и омега» отремонтировало морозильную камеру посредством подрядной организации ООО «Бета». Стоимость работ составила 6000 руб. (в т. ч. НДС – 1080 руб.). Резерва на ремонт у организации нет. Применяется метод начисления.

| Операция | Дебет | Кредит | Сумма |

| учтены затраты на ремонт | 44 | 60 | 6000 |

| учтен НДС стоимости ремонта | 19 | 60 | 1080 |

| принят НДС к вычету | 68 субсчет Расчеты по НДС | 19 | 1080 |

| перечислены деньги за ремонт | 60 | 51 | 7080 |

Ошибка при списании материалов для ремонта

Списание материалов, израсходованных на ремонт, оформляется Актом о списании материальных запасов, который будет основанием для отражения в учете выбытия этих материалов. Но чтобы обосновать ремонт и объем затрат нужно оформить соответствующие документы, разработанные самостоятельно и закрепленные в учетной политике, например акт о обнаруженных неисправностях, дефектная ведомость и смета на проведение ремонта.

Ответы на распространенные вопросы

Вопрос №1: Обязательно ли оформлять дефектную ведомость?

Ответ: Ее можно не оформлять, но тогда нельзя будет затраты на ремонт списать на затраты, которые снижают налогооблагаемую базу. Также подтвердит необходимость ремонта, а не модернизации, которая увеличивает стоимость основного средства.

Дефектная ведомость на списание материальных ценностей: образец документа

Дефектная ведомость – это первичный документ, фиксирующий разнообразные дефекты, изъяны или неисправности устройств, механизмов, материалов, используемых на предприятии. Основным ее предназначением является контроль за качеством инструментов или материалов, как со стороны поставщиков, так и со стороны потребителей. Оформление документа является частью процедуры, предшествующей ремонту или восстановлению этих ценностей.

Основное назначение документа. Рекомендации по составлению

Каждое предприятие, осуществляющее хозяйственную деятельность, рано или поздно сталкивается с такой проблемой, как порча или износ материальных ценностей. Либо с другими факторами, препятствующими их нормальной работе или дальнейшему применению.

Процесс выявления непригодных к использованию ТМЦ предполагает документальное оформление этих фактов, с соблюдением норм и правил действующего законодательства.

Одним из таких сопроводительных документов является дефектная ведомость, составляемая при обнаружении материальных ценностей ненадлежащего качества, с целью их списания.

При оформлении в нее вписывают:

- полное наименование предприятия (компании, организации, фирмы)

- название структурного отделения, на балансе у которого числятся описываемые материальные ценности

- наименование и тип материальных ценностей

- выявленные недостатки или дефекты

- выводы и предложения по их устранению

- подписи уполномоченных членов комиссии

При выполнении разнообразных ремонтных работ, дефектную ведомость используют в виде акта учета издержек. Она выступает основанием для составления проектной документации и сметы расходов для выделения денежных средств на будущий ремонт (строительство):

- сооружений

- помещений

- зданий

- автомобильных дорог

- транспорта

- крыш

- механизмов

- оборудования

Данная ведомость является главным документом, подтверждающим факт поломки или износа производственного оборудования, имущества, материалов. Применяется в основном на предприятиях-гигантах, состоящих из нескольких структурных подразделений, имеющих в своем активе большое количество:

- материальных ценностей

- оборудования

- механизмов

- устройств

Она может предъявляться в органы налоговой инспекции, являясь свидетельством необходимости проведения ремонтных или строительных работ. Без дефектной ведомости компания не имеет права учитывать расходы на ремонт, при расчете налога на прибыль.

Порядок составления

Все крупные предприятия периодически проводят осмотр и проверку всех числящихся на балансе материальных средств. Обследование проводится визуально, глубокие и тщательные экспертизы проводятся лишь при необходимости. Предшествует проверке создание специальной комиссии, утверждаемой приказом руководителя. Каждый член комиссии должен иметь определенную квалификацию, позволяющую безошибочно определить вид неисправностей или дефектов, и возможные способы их ликвидации.

Не существует законодательно утвержденной формы документа, поэтому каждое предприятие может разработать свой образец ведомости. Составив его самостоятельно, в произвольной форме, с учетом всех важных нюансов и деталей. В основном документ имеет вид таблицы, которая не должна содержать никаких исправлений и помарок.

Требования к оформлению:

- Обязательным является наличие первичной документации по всем хозяйственным операциям.

- Вся первичка должна быть составлена согласно утвержденным формам.

- Документы должны содержать все основные реквизиты, такие как название, дата оформления, название предприятия, содержание проводимой операции, ФИО ответственных лиц и их подписи.

- Любые исправления в документе должны быть согласованы с лицами его подписавшими, с указанием даты корректировки. По возможности лучше составить новый экземпляр.

- Обязательное наличие сводной документации.

- Желательно, чтобы все первичные и сводные документы составлялись на бумаге. При оформлении их в электронном виде, необходимо сделать дубликат на бумажных носителях.

Дефектная ведомость получает статус официального документа лишь при условии выполнения всех вышеперечисленных требований.

Правила оформления документа

Составить дефектную ведомость можно как на обычном листе бумаги, так и на фирменном бланке компании. Это не принципиально, как и то – написан он будет вручную или напечатан на компьютере.

В основном дефектовка составляется в нескольких экземплярах, для предоставления каждой из заинтересованных сторон. Все копии в обязательном порядке должны быть подписаны руководителем предприятия и всеми членами комиссии. Ставить штамп на дефектной ведомости не нужно, так как она относится к внутренним документам организаций.

Все документы, после их использования по назначению, отправляются в архив на хранение, на время, установленное на законодательном уровне или предусмотренное правилами внутреннего распорядка компании.

Пошаговая инструкция составления дефектной ведомости

При составлении дефектной ведомости можно ориентироваться на такой образец:

- В любом верхнем углу оставляется свободное место, предусмотренное для утверждения директором компании. Здесь пишется занимаемая должность, ФИО, название фирмы.

- В центре документа пишется его полное название и порядковый номер.

- Затем слева дата составления, справа – местонахождение компании (наименование населенного пункта, в котором она официально зарегистрирована).

- Указывается наименование осматриваемого объекта.

- Составляется основная часть документа, в виде таблицы состоящей из четырех столбцов:

- 1-й – порядковый номер

- 2-й – обнаруженные изъяны, поломки и недостатки

- 3-й – заключение экспертной комиссии (рекомендации и пожелания по устранению дефектов)

- 4-й – сроки ликвидации обнаруженных неисправностей

- Завершающими являются подписи членов комиссии, принимавших участие в обследовании материальных ценностей. Обязательно указываются их занимаемые должности и фамилии с инициалами.

Копии дефектной ведомости для предоставления их любым третьим лицам предприятие создает исключительно за свой счет. Помимо этого, контролируют сохранность данной документации сотрудники компании, отвечающие за создание безопасных условий для хранения бухгалтерских документов. Право на изъятие учетной документации имеют только уполномоченные органы (налоговая инспекция, управление внутренних дел и др.).

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Акт или ведомость что оформить при списании

Дефектная ведомость

Акт или ведомость что оформить при списании

Нельзя списывать все материалы без разбора сразу при их выдаче из мест хранения. Ведь никому не приходит в голову списывать с учета денежныесредства, выданные подотчетному лицу, без документов, подтверждающих произведенный расход. Материальные запасы, выдаваемые ответственным лицам из мест хранения, по сути, эквивалент денежных средств – их еще только предстоит израсходовать на нужды учреждения и подтвердить этот факт должным образом.

В соответствии с нормами расхода соответствующего вида материальных запасов может осуществляться их выдача ответственным лицам. В этих целях, в частности, используется Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Отличительная особенность этого первичного документа – возможность выдачи по нему материалов нескольким сотрудникам учреждения.

Документальное оформление списания материалов

Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Что касается других вариантов первичны документов для списания материалов, то они тоже имеют право на жизнь. Некоторые из них даже утверждены для отдельных отраслей. Например, для сельского хозяйства утверждена Типовая межотраслевая форма № СП-13 «Акт расхода семян и посадочного материала» (Постановление Госкомстата РФ от 29.09.97 № 68), а приказом Минтранса России от 26.05.98 № 58 утверждена Форма 4 «Дефектная ведомость» для подъемно – транспортного оборудования морских торговых портов.

Рослесхоз России, например, 1 января 2021 года утвердил ряд форм для обоснования получения субвенций федерального бюджета, предусмотренных на финансирование мероприятий по тушению лесных пожаров:

— Требование на получение товарно-материальных ценностей (форма М-11);

— Лимитно-заборная карта на выдачу товарно-материальных ценностей;

— Акт на списание материальных запасов (форма 0504230);

— Акт на списание мягкого и хозяйственного инвентаря (форма 0504143);

— Дефектная ведомость запасных частей (форма П-13).

Дефектная ведомость, образец

Оформленный комиссией акт должен утвердить руководитель учреждения. При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с органом исполнительной власти, которому подведомственно учреждение. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.), можно только после его утверждения руководителем. Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Акт или ведомость: что оформить при списании

На основании Ведомости (ф. 0504210) не только подтверждается факт перемещения материальных запасов внутри учреждения, но и осуществляется их списание. Эффективность использования запасов в целях решения задач, стоящих перед учреждением, в данном случае подтверждается самим фактом отсутствия сбоев в работе структурного подразделения и использованием норм, которые определялись не произвольно, а на основании экономически обоснованных расчетов.

При этом далеко не всегда использование норм расхода является достаточным основанием для списания потребляемых материальных запасов с балансового учета сразу при выдаче из мест хранения. В ряде случаев выдача материалов ответственным лицам по нормам расхода на основании Требований-накладных (ф. 0315006), Ведомостей (ф. 0504210) и иных аналогичных документов отражается в учете только в качестве внутреннего перемещения между соответствующими аналитическими счетами счета 105 00 «Материальные запасы».

Приемка и списание материалов: оформляем документы

Штамп на накладной заменяет приходный ордер, проставляется в аналогичных ситуациях — когда приходуются материалы без каких-либо расхождений по количеству, качеству и ассортименту. В таком штампе должны быть основные реквизиты приходного ордера: кто получил, сколько, когд

Списать оприходованное имущество на затраты можно сразу же, а можно по мере его фактического расходования (это зависит от суммы операции — таково требование рациональности учета). Например, никто не будет дожидаться, когда кончатся чернила в шариковой ручке, чтобы выдать работнику новую, но вот новый калькулятор выдадут не раньше какого-то периода времени после выдачи старого. Также вряд ли правильно сразу списывать на затраты единовременно 25 коробок бумаги, купленной про запас, если в организации работает два человека (директор и бухгалтер) и объем документооборота незначителе

Списание основных средств в 2021 году: причины, документальное оформление, приказ

Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Дефектная ведомость на списание основных средств — образец

Также, при причиненном ущербе работником, с него нужно взыскать ущерб. Дефектная ведомость будет обоснованием размера ущерба, и его сумму нужно взыскать с работника. Размер такого ущерба определяет комиссия. По результатам проверки, комиссия подпишет акт инвентаризации и дефектную ведомость – основания для расчета размера ущерба и удержания из зарплаты.

Цель ремонта необходима для поддержания в рабочем состоянии основного средства на срок полезного использования без изменения первоначальных технических показателей. Стоимость работ по ремонту будет учтена в составе расходов на ремонт при налогообложении.

Акт или ведомость что оформить при списании

Необходимо указать причины неисправности или невозможности использования, то есть дефекты объекта. Этот материал – отрывок литературно обработанной стенограммы семинара «ОС: сложные ситуации — простые решения» (лектор – А.А.Ефремова), который был проведен издательством «Главная книга».

Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений.

Пример оформления дефектной ведомости на списание основных средств – образец для скачивания

- Документ объясняет причины списания имущества компании.

- Информация в акте помогает проанализировать причины выхода из строя списываемого основного средства, что позволяет в дальнейшем избежать порчи раньше окончания срока эксплуатации.

- Бланк выступает доказательством обоснованности факта списания объекта ОС с баланса предприятия. Подтверждает экономическую целесообразность проведения процедуры списания.

- полное наименование компании;

- структурное подразделение, в котором числится имущество;

- состав комиссии, утвержденный руководителем компании (заносятся данные всех членов комиссии);

- запись о невозможности дальнейшего использования основного средства;

- перечень осматриваемых объектов (подробно перечисляются все характеристики каждого из ОС);

- конкретное обозначение выявленных дефектов и неисправностей рассматриваемого имущества;

- прописывается заключение комиссии и факт необходимости списания объекта по причине нецелесообразности ремонта либо продажи.

Как заполнить по образцу дефектный акт на текущий ремонт и другую рабочую документацию (договор, смету и прочие)

Это документ, объясняющий затраты компании на выполнение работ. Составление ведомости процесс трудоемкий. Для этого формируется специальная комиссия, задача которой проверить качество ремонта, соотнести с исходным заказом и выявить возможные дефекты. В состав комиссии входят:

При заказе ремонтных работ самостоятельно можно столкнуться с тем, что строительная компания навязывает большой и достаточно дорогой перечень услуг, в том числе оформление якобы необходимых документов. Не дайте себя обмануть! Если у вас возникают сомнения, стоит обратиться непосредственно в налоговую или ЖКХ для получения достоверной информации.

Образец акта списания материальных ценностей

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Последовательность списания основных средств

Комиссия должна провести детальный анализ основного средства на основании информации из данных технического паспорта, поэтажного плана и другой документации. По итогам работы комиссии оформляется заключение на отдельном документе или в виде специального акта на списание основных средств.

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Каким документом оформлять списание ГСМ

Ваш руководитель исходит из того, что: «На основании решения руководителя юридического лица, индивидуального предпринимателя путевой лист легкового служебного автомобиля может не оформляться:

- на служебные легковые автомобили, предназначенные для обслуживания руководителя организации (его заместителей), индивидуального предпринимателя;

- на автомобили работников, используемые ими для нужд нанимателя в соответствии с законодательством о труде, если нанимателем по данным автомобилям не производятся расходы на их обслуживание и топливно-смазочные материалы».

Но ведь разрешение что-то делать не означает обязательности это делать именно так. Таким образом, субъекты хозяйствования имеют право предусмотреть иной порядок, чем тот, который был разрешён Инструкцией 138 в первой её редакции, т.е. оформлять путевые листы.

Кроме того, рекомендую Вам не забывать о том, что в отсутствие документа, подтверждающего производственный характер использования автотранспорта, может возникнуть вопрос о его использовании в чьих-то личных целях и о возникновении, таким образом, дохода у физического лица.

Акт списания материальных ценностей

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Дефектная ведомость на списание — образец

Для этого в дефектной ведомости на списание комиссия должна задокументировать причину морального или физического износа, а также тот факт, что объект не способен приносить экономические выгоды для организации, к примеру, по причине того, что он неработоспособен и ремонту не подлежит.

Естественно, такие ценности не имеет смысла хранить и накапливать. Процесс утилизации средств предполагает произведение соответствующего документального оформления, который имеет четкий алгоритм действий и должен осуществляться с соблюдением определенных регламентирующих законов.