В какой срок налоговый агент уплачивает ндс

Общий порядок уплаты НДС налоговыми агентами

Налоговый кодекс определяет несколько случаев, когда фирма считается налоговым агентом по налогу на добавленную стоимость. Об этом читайте в нашей статье, подготовленной экспертами Бератора.

Налоговые агенты по НДС

В ряде случаев организация становится налоговым агентом по НДС и обязана заплатить налог в бюджет за третье лицо:

- если она покупает товары (работы, услуги) на территории России у иностранной компании, которая не состоит на налоговом учете в России;

- если фирма арендует имущество у органов власти, а также если фирма покупает (получает) у органов власти имущество, составляющее государственную казну;

- если по поручению государства фирма реализует имущество по решению суда, а также конфискованное, бесхозное или скупленное имущество;

- если фирма выступает в роли посредника (например, комиссионера или поверенного), участвует в расчетах и продает товары, работы, услуги или имущественные права иностранной компании, не зарегистрированной в России;

- если фирма владеет судном на 46-й календарный день после перехода к ней права собственности, если до этой даты судно не зарегистрировано в Российском международном реестре судов.

В первых двух случаях фирма обязана удержать НДС из денег, которые она должна выплатить своему контрагенту, и перечислить сумму налога в бюджет.

От обязанностей налогового агента фирма не освобождается, даже если она не является плательщиком НДС (например, платит ЕНВД).

Покупатели имущества должника-банкрота

До 2015 года покупатель имущества или имущественных прав должника (кроме физлиц, не являющихся индивидуальными предпринимателями) должен был уплатить в бюджет НДС в качестве налогового агента (пп. 4.1 ст. 161 НК РФ в прежней редакции).

В связи с этим нередко вызывал споры вопрос о том, кто обязан уплатить НДС при реализации имущества (имущественных прав) должника-банкрота. Минфин России разъяснял, что в силу прямого указания пункта 4.1 статьи 161 Налогового кодекса НДС должен перечислить в бюджет налоговый агент, то есть покупатель этого имущества (см. письма Минфина России от 31 октября 2013 г. № 03-07-11/46604, от 11 февраля 2013 г. № 03-07-11/3393).

Однако Пленум ВАС России в постановлении от 25 января 2013 года № 11 указал, что такой порядок нарушает очередность удовлетворения требований кредиторов банкрота. Следовательно, стоимость продаваемого имущества (имущественных прав) покупатель должен полностью (без удержания НДС) перечислить продавцу или должнику. А должник как налогоплательщик обязан перечислить этот НДС в бюджет по итогам налогового периода.

В дальнейшем с этой позицией Пленума ВАС согласились Минфин и ФНС России (см. письма Минфина России от 3 июня 2014 г. № 03-07-15/26520, ФНС России от 10 июля 2013 г. № ЕД-4-3/12413@).

С 2015 года утратил силу подпункт 4.1 статьи 161 Налогового кодекса, в котором было сказано, что покупатель имущества банкрота является налоговым агентом по НДС. Пункт 2 статьи 146 кодекса теперь дополнен подпунктом 15. В нем предусмотрено, что исчислять и перечислять в бюджет НДС при реализации имущества банкрота покупатель этого имущества не должен, то есть он налоговым агентом по НДС больше не является (письмо Минфина России от 19 марта 2015 г. № 03-07-14/14963).

Срок перечисления НДС налоговым агентом

НДС нужно перечислять равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом.

Но есть ситуации, в которых действует другой порядок уплаты НДС налоговым агентом.

Если фирма покупает у иностранной компании работы или услуги, место реализации которых – Россия, то удержанный НДС нужно перечислить в бюджет одновременно с оплатой этих работ и услуг (п. 4 ст. 174 НК РФ).

Таким образом, продажа имущества организации-банкрота в 2015 года должна осуществляться без НДС. По крайней мере, без выделения его в продажной стоимости в первичных и платежных документах и без выставления счета-фактуры.

Поэтому ни одна из сторон сделки не должна исчислять и перечислять НДС в бюджет. Читайте об этом в Бератор для Windows. Набирайте в поисковой строке бератора: «Агенты налоговые по НДС».

Лучшее решение для бухгалтера

Бератор — это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Установить Бератор для Windows >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Налоговые агенты по НДС

Кто такой налоговый агент

Налоговый агент — это лицо, которое удерживает у налогоплательщика налог и уплачивает его в бюджет. На практике это лицо одновременно выплачивает доход плательщику налога. Поэтому она самостоятельно изымает часть дохода у налогоплательщика и перечисляет его в бюджет.

Самый яркий пример — работодатель, который платит зарплату сотруднику. В день выплаты зарплаты он отдает работнику только часть денег — 87 %, а 13 % НДФЛ сразу направляет в бюджет.

Кто является налоговым агентом по НДС

Полный перечень ситуаций, когда гражданин становится налоговым агентом, перечислен в Налоговом кодексе, ст. 161. Вот некоторые из них:

- купили товары или услуги у иностранных лиц, которые не стоят на учете в России, а затем продали их на территории нашей страны — вы налоговый агент этого иностранца и должны удержать НДС из причитающегося ему дохода и уплатить в бюджет;

- арендовали или купили имущество у органов власти — вы налоговый агент госоргана и должны удержать и уплатить НДС за него;

- занимаетесь продажей конфиската, кладов, скупленных ценностей.

Разберем самые популярные ситуации.

Продажа иностранных товаров и услуг

Предприниматели закупают сырье, товары и услуги у иностранных компаний. Если в у иностранного продавца есть зарегистрированный филиал или представительство в России, его сотрудники выдадут вам счет-фактуру и самостоятельно рассчитают и уплатят НДС в бюджет.

Узнать о регистрации филиала несложно. Запросите у контрагента свидетельство о постановке на учет в России с присвоенным ИНН. Обращайте внимание на то, с кем именно заключаете контракт. У иностранной компании может быть официальный филиал в России, но если договор заключен с «головой», вы станете ее налоговым агентом по НДС.

Но есть операции, которые освобождены от налогообложения, они перечислены в ст. 149 НК РФ. Если товар или услуга, которые вы покупаете, перечислены в третьем пункте этой статьи, они не облагаются НДС. А значит вы не будете налоговым агентом иностранного лица, даже если оно не стоит на учете в РФ.

Например, ООО «Эпсилон» закупило у иностранного партнера партию керамической плитки. Контрагент не стоит на учете в РФ. Стоимость контракта 500 000 рублей. Значит «Эпсилон» поступает следующим образом:

- 500 000 *20/120 = 83 333,33 рубля — удержать и перечислить в государственный бюджет НДС по ставке 20%;

- 500 000 * 100/120 = 416 666,67 руб. — перечислить поставщику.

Иностранные партнеры часто идут на хитрость и устанавливают в договоре условие, что цена фиксированная, и особенности местного законодательства ее менять не могут. А значит если цена контракта 500 000 рублей, то и получить контрагент должен 500 000 рублей. Нормам закона это не противоречит, а вот для покупателя — это серьезный удар по бюджету. В такой ситуации:

- 500 000 рублей — перечисляем поставщику;

- 500 000 *20/100 = 100 000 рублей — НДС за иностранную компанию.

Будете ли вы налоговым агентом, зависит также от места реализации товаров и услуг. Определить место реализации товаров просто. Если вы купили плитку в Китае, вам ее отгрузили, и вы продали ее в России, вы — налоговый агент по НДС.

С услугами сложнее: физического перемещения нет. Но есть ряд услуг, местом реализации которых точно будет Россия, так как вы работаете на ее территории:

- разработка ПО;

- консультационные услуги;

- юридические;

- бухгалтерские и аудиторские;

- рекламные и маркетинговые;

- инжиниринговые;

- аренда имущества, кроме недвижимости и авто;

- предоставление персонала.

Место оказания иных услуг определяется индивидуально.

Подытожим. Вы налоговый агент по сделке с иностранным партнером, если:

- купили у него товары или услуги;

- реализуете их в России;

- они не перечислены в п. 3 ст. 149 НК РФ;

- у иностранной компании нет официального филиала или представительства в РФ.

Как оформить счет-фактуру при покупке у иностранного контрагента

Иностранное лицо не выставит вам счет-фактуру. Значит сделать это придется самому в течение 5 дней. По строкам «Продавец» и «Адрес» укажите данные зарубежного партнера, в «ИНН» — поставьте прочерк. Далее фактура заполняется как обычно.

В какие сроки уплатить НДС по сделке с иностранным партнером

Зависит от того, что вы у него купили. Если товары, срок — 25 дней после отчетного квартала. Если услуги или работы — одновременно с оплатой по контракту.

Не забываем про обязанность подать декларацию по НДС. Срок — в течение 25 дней после отчетного квартала. Для налоговых агентов разработан Раздел 2 декларации.

Покупка или аренда госимущества

Покупая имущество или арендуя его у органа власти, вы станете налоговым агентом по НДС. Обычно орган власти, который занимается реализацией или передачей в аренду имущества, — это Комитет по управлению имуществом.

Как и в первом случае, НДС удержите из стоимости имущества или из арендной платы. Продавец также может прописать в договоре, что цена контракта указана без НДС, тогда сверх суммы придется доплатить еще и НДС в бюджет.

В случае аренды есть тонкости. Если арендодатель — школа, больница, вокзал и т.п., то арендатор не будет их налоговым агентом, так как они самостоятельные налогоплательщики. Если вы арендуете имущество у казенного учреждения, платить НДС тоже не придется, так как деятельность казенных учреждений вообще не облагается НДС.

Налоговым агентом вы будете при заключении контракта с администрацией города, комитетом по имуществу и иным органом.

Как оформить счет-фактуру при покупке или аренде имущества у органа власти

Ситуация аналогична взаимоотношениям с иностранным партнером. Орган власти не выставит фактуру, это должны сделать вы в течение 5 дней. В поле «Продавец», «Адрес» и «ИНН» укажите данные госоргана.

В какие сроки уплатить НДС по сделке с органами власти

Срок — 25 число месяца, следующего за отчетным кварталом. До этого дня нужно успеть подать налоговую декларацию по НДС с заполненным Разделом 2.

Может ли налоговый агент принять НДС к вычету

Налоговый агент может принять к вычету уплаченный НДС в общем порядке, если он сам — плательщик этого налога.

Для агентов, которые НДС не платят, разрешено включить уплаченный налог в стоимость купленных товаров и услуг.

Ведите учет НДС и заполняйте декларацию в облачном сервисе Контур.Бухгалтерия. Декларация заполняется автоматически, и система напомнит вам о сроках уплаты и сдачи отчетности. Для новичков подарок — 14 дней бесплатного доступа к сервису.

Сроки уплаты НДС и порядок сдачи отчетности

НДС – единственный федеральный налог, отчетность по которому составляется не нарастающим итогом, с января текущего года, а за каждый квартал отдельно. Декларация по налогу в большинстве случаев сдается налогоплательщиками по телекоммуникационным сетям, новая форма бланка действует с 2015 года.

В чем особенности декларации?

Обновленный отчет по НДС с 2016 года не ограничивается тем, что в нем указывается сумма исчисленного налога и порядок расчета налоговой базы. В качестве дополнения в форму декларации стали входить данные из книги покупок и книги продаж за отчетный период (разделы 8 и 9).

В каждой строке разделов указывается:

- ИНН/КПП контрагента;

- исходные данные о зарегистрированном счете-фактуре (номер, дата);

- время приема на учет полученных товаров/услуг;

- сумма прихода/реализации;

- величина НДС.

При электронной передаче декларации в налоговый орган происходит автоматическая сверка сведений, представленных в отчете. Во-первых, производится контроль актуальности ИНН партнера по регистрам учета юридических лиц. Во-вторых, сверяются записи в книгах покупок/продаж обоих контрагентов.

Такая система сдачи декларации по НДС дает возможность налоговому инспектору проводить камеральную проверку уже на этапе приема отчета.

Помните: сдавать налоговую декларацию по НДС необходимо в тот территориальный налоговый орган, где юридическое лицо стоит на учете. Для ИП место сдачи отчетности по НДС совпадает с местом постоянной регистрации.

Для кого обязательно предоставление декларации

Все тонкости, касающиеся одного из самых сложных налогов – НДС – изложены в главе 21 НК РФ. Здесь четко очерчен круг хозяйствующих субъектов, обязанных регулярно представлять в фискальные органы декларацию по НДС. К ним относятся:

- юридические лица, вне зависимости от формы собственности и организационно-правовой формы, применяющие в работе ОСНО;

- физические лица-ИП, работающие по общей системе;

- субъекты, подпадающие под статус налоговых агентов;

- организации и ИП, применяющие «вмененный» режим или УСН – в ситуациях, предусмотренных налоговым законодательством.

Отчетность по НДС для «спецрежимников»

Применение облегченных налоговых схем – УСН, ЕНВД, ЕСХН, ПСН – является основанием для освобождения налогоплательщика от обязанностей учитывать и платить НДС. Но в ряде случаев «упрощенцы» и плательщики вмененного налога должны, наряду с обязательными для них отчетами, сдавать декларацию по НДС.

ЕНВД и ОСНО

Если ООО или ИП совмещает в работе два налоговых режима – ЕНВД и ОСН, то ему необходимо не только использовать раздельный учет хозяйственных операций, но и вовремя формировать декларацию по НДС. Срок сдачи отчета и оплаты платежного поручения за сумму налога, заявленную в отчете, не отличается от остальных налогоплательщиков – 25 число по окончании квартала.

УСН и ЕСХН

При переходе на особый налоговый режим, налогоплательщики, освобожденные от НДС, обязаны уплачивать налог и представлять регулярную отчетность по нему в следующих случаях:

- если ООО/ИП на «упрощенке» выставляет покупателю счет-фактуру с выделением НДС (кроме посреднических операций);

- при налоговом агентировании.

Следует знать: составление счета-фактуры и выделение НДС поставщиков, освобожденным от уплаты налога, не лишает покупателя права на заявление вычета.

Когда «упрощенец» ведет от своего имени посредническую деятельность, не являясь при этом налоговым агентом, он обязан до 20-го числа месяца по окончании квартала представить налоговому органу журнал зарегистрированных счетов фактур, который заменяет собой декларацию по НДС.

Сдача отчетности и уплата НДС

Срок сдачи декларации по общему регламенту, предписанному ст.174 НК РФ, составляет 25 дней, после окончания налогового периода (квартала). Если 25-е число следующего месяца, когда истекает период подготовки и сдачи отчета по НДС, выпадет на праздничный или выходной день, то налогоплательщику представляется возможность сдать декларацию в первый рабочий день. Такое правило обязательно для всех организаций и ИП, у которых возникла обязанность плательщика НДС.

Декларация по НДС обязательно представляется в электронном виде и должна соответствовать утвержденному налоговой службой формату. Сдача отчета в бумажном варианте допускается, как исключение, для налоговых агентов, не являющихся плательщиками НДС.

Важно: представление декларации по НДС на бумажном носителе является нарушением положений ст.174 п.5, что влечет за собой признание отчета не сданным и начисление штрафных санкций, и возможность блокировки расчетного счета налогоплательщика. Минимальная сумма штрафа за «бумажный» отчет – 1000 рублей.

Когда следует платить НДС

Уплачивать НДС следует в срок, определенный для сдачи налоговой декларации – 25 числа следующего за налоговым периодом квартала. Вместе с представлением отчета на НДС необходимо отправить в банк платежное поручение на сумму, равную 1/3 части рассчитанного налога. Оставшиеся 2/3 НДС уплачиваются в последующие месяцы, равными долями.

Правило «одной трети» может быть изменено в сторону увеличения самим налогоплательщиком. Закон допускает по окончании налогового периода уплатить сразу всю сумму исчисленного НДС, либо перевести в бюджет в первый месяц большую часть налога, а остаток перечислить позже.

Субъекты хозяйственной деятельности, применяющие специальные режимы и обязанные платить НДС в особых случаях, уплачивают НДС в полной сумме, без разбивки по месяцам, в день сдачи декларации.

Для налоговых агентов, сотрудничающих с иностранными организациями и приобретающих у них товары/услуги, установлено требование выплачивать НДС в момент перевода денег поставщику. Одновременно с оплатой за товар необходимо передать в банк платежное поручение на сумму НДС от величины платежа.

Прочие налоговые агенты (арендаторы муниципального имущества или продавцы конфиската) уплачивают НДС в срок, определенный налоговым законодательством. Для них также разрешено разделение платежа на три равные части.

Внимание: чтобы уплаченный НДС не «завис», как неопознанный платеж, необходимо следить за правильностью заполнения всех полей платежного поручения. Плательщик особенно тщательно должен проверить верность указанного КБК и реквизиты налогового органа.

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

- если декларация сдана не вовремя, но при этом НДС уплачен в бюджет полностью и в срок, то налогоплательщику придется уплатить 1000 рублей;

- при частичной оплате предписанного налога и опоздании с отчетностью штраф будет рассчитан, как 5% от разницы между уплаченным и начисленным налогом за каждый полный месяц просрочки.

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

- руководителю компании (либо ИП) может быть вынесено административное наказание в виде штрафа в размере 300-500 рублей;

- при опоздании со сдачей декларации по НДС на срок более 10 дней налогоплательщик может рассчитывать на блокировку расходных операций по расчетному счету.

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.

НДС при «импорте» работ и услуг

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость при перечислении денежных средств иностранному партнеру (п.4 ст.173 и п.4 ст.174 НК РФ).

Если российская организация или ИП приобретает у иностранной компании работы или услуги, то обязанности налоговых агентов по НДС возникают при выполнении одновременно двух условий:

- Местом реализации таких услуг (работ) является территория РФ;

- Иностранные лица (налогоплательщики) не состоят на учете в налоговых органах в качестве налогоплательщиков.

Исключение составляют иностранные компании, зарегистрированные на сайте ФНС РФ в качестве плательщиков НДС при оказании «интернет-услуг» физическим лицам на территории РФ (п.4.6 ст. 83 НК РФ, п.2 ст.161 НК РФ). Перечень таких услуг приведен в п.1 ст.174.2 НК РФ.

При приобретении «интернет-услуг» российские покупатели не являются налоговыми агентами только в том случае, если услуги оказываются через обособленное подразделение иностранной организации, расположенное на территории РФ, т. е. когда иностранная компания «физически» зарегистрирована в российской налоговой инспекции.

Если же иностранная компания (нерезидент) зарегистрирована только на сайте ФНС РФ, организации и ИП, приобретающие у нее «интернет-услуги», до 1 января 2019 года, придется исполнять обязанности налогового агента по НДС (п.2 ст.161 и п.9 ст.174.2 НК РФ).

С 1 января 2019 года иностранная организация, оказывающая услуги в электронной форме, должна будет встать на учет на сайте ФНС РФ не только в случае оказания «интернет-услуг» физическим лицам, но и юридическим лицам (п.4.6 ст. 83 НК РФ в ред. Федерального закона от 27 ноября 2017 г. N 335-ФЗ с 01.01.2019). Т. е. с 01.01.2019 г. она сама будет уплачивать НДС в бюджет и предъявлять его своим покупателям.

Такие поправки внесены в ст. 161 и 174.2 НК РФ Федеральным законом от 27 ноября 2017 г. N 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Таким образом, если работы (услуги) приобретаются у представительств иностранных компаний, зарегистрированных в налоговых органах на территории РФ, российский покупатель НЕ является налоговым агентом по НДС.

Если же работы и услуги приобретаются у компании — нерезидента, российская организация (или ИП), приобретающая такие услуги (работы) должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ.

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (Ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Приведем несколько примеров определения места реализации услуг (работ) для целей НДС.

Для услуг, связанных с недвижимостью:

Место реализации услуг, связанных с недвижимостью (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов) определяется по месту ее нахождения.

Иными словами, если иностранная организация выполняет строительно-монтажные работы по строительству недвижимости на территории иностранного государства или сдает в аренду недвижимость, находящуюся за рубежом, то территория РФ не является местом реализации таких услуг, а значит российский заказчик или арендатор не является налоговым агентом по НДС (пп.1 п.1 и пп.1 п. 1.1 ст.148 НК РФ, п.2 и пп.1 п.29 Протокола).

Для услуг, связанных с движимым имуществом:

Место реализации услуг, связанных с движимым имуществом (в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание) определяется по месту нахождения имущества. Так, если, например, иностранная компания осуществляет ремонт оборудования (движимого имущества), находящегося на территории иностранного государства, то территория РФ не является местом реализации таких работ (пп.2 п.1.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Но если для ремонта оборудования специалисты иностранной компании выезжают к российскому клиенту и производят ремонт на территории РФ — у российского заказчика возникают обязанности налогового агента по НДС, поскольку местом реализации таких услуг будет территория РФ (пп.2 п.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Для услуг в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта:

Если фактически услуги оказываются на территории РФ, то местом их реализации является РФ (пп. 3 п.1 ст.148 НК РФ, пп.3 п.29 Протокола). И наоборот. Например, при проведении обучения за рубежом у российского покупателя обязанностей налогового агента по НДС не возникает.

Для услуг иностранного перевозчика (НЕ налогоплательщика ЕАЭС):

Местом реализации таких услуг будет являться территория РФ только в случае, если пункт отправления и пункт назначения находятся на территории РФ, т. е. если с иностранным перевозчиком заключен договор на перевозку груза по территории РФ. Исключение составляют услуги по перевозке пассажиров и багажа, оказываемых иностранными лицами не через постоянное представительство этого иностранного лица (пп.4.1 п.1, пп.5 п.1.1 ст.148 НК РФ).

Но если договор перевозки заключен с налогоплательщиком государства — члена ЕАЭС, местом реализации будет считаться территория этого государства ЕАЭС. Т. е. заключая договор на перевозку грузов с налогоплательщиком Беларуси, Казахстана, Армении или Киргизии, российская организация не должна исполнять обязанности налогового агента по НДС, независимо от маршрута пути такого перевозчика (пп.5 п.29 Протокола).

Место реализации многих услуг (работ) определяется «по покупателю», т. е. местом их реализации является территория РФ, если покупатель — российский налогоплательщик. Так, российская организация или ИП станет налоговым агентом по НДС, если приобретает у иностранной компании услуги по передаче, и предоставлению патентов и лицензий, консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации, в т. ч. через Интернет. (пп.4 п.1 ст.148 НК РФ и пп.4 п. 29 Протокола).

Также «по покупателю» определяется место реализации услуг по передаче прав на программы ЭВМ, в т. ч. через Интернет (пп.4 п.1 и п.2 ст.148 НК РФ и пп.4 п. 29 Протокола). Т. е. если российская организация или ИП приобретает у иностранной компании права на программы ЭВМ, местом реализации таких услуг является территория РФ.

Для услуг иностранных посредников (агентов, комиссионеров):

Территория РФ не является местом реализации услуг таких посредников, реализующих или оказывающих содействие в реализации товаров (работ, услуг) российских компаний или ИП, а также приобретающих для российского комитента или принципала товары (работы, услуги) от своего имени. Соответственно при приобретении таких услуг российский комитент или принципал не будет исполнять обязанности налогового агента по НДС (п.2 ст.148 НК РФ, пп.5 п.29 Протокола).

Как налоговому агенту исчислить и уплатить НДС?

Когда платить?

При приобретении работ или услуг налоговый агент должен исчислить и уплатить в бюджет НДС при перечислении денег иностранной компании (Письмо Минфина России от 21.01.2015 N 03-07-08/1467), т. е.:

- при перечислении предварительной оплаты и (или)

- при оплате уже оказанных услуг (выполненных работ).

Исчисленный и удержанный НДС налоговый агент, приобретающий услуги (работы), должен перечислить в бюджет одновременно с выплатой (перечислением) денежных средств при работе с иностранными партнерами.

Причем банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п.4 ст.174 НК РФ).

Когда исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 18/118 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 18% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, от 04.02.2010 N 03-07-08/32, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 118 евро (100 евро + 100 евро x 18%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@@) — данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»)).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

в строке 5 — номер и дату «платежки» на перечисление НДС в бюджет. (п. п. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно).

в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры).

в строке 2б (ИНН/КПП продавца) ставится прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 18/118. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 18%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и 8) (См. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в день перечисления денег иностранному партнеру), независимо от даты его выставления (п. п. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137, Письмо Минфина России от 16.12.2015 N 03-07-11/73742). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Как платить НДС в 2021: порядок и сроки

Автор: Елена Желенкова главный бухгалтер-консультант

Как платить НДС в 2021: порядок и сроки

Автор: Елена Желенкова

главный бухгалтер-консультант

С первого января 2019 ставка НДС увеличилась до 20%. В декабре мы уже рассказывали, как подготовиться к нововведениям. В этом материале разберем, как безошибочно и своевременно заплатить налог в 2019 году, что предпринять в переходный период, как быть, если вы налоговый агент или спецрежимник.

Кто должен платить НДС

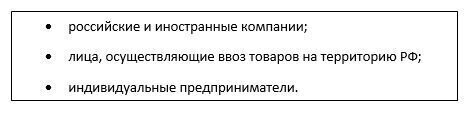

Напомним, что платить НДС должны все организации и предприниматели, которые находятся на общей системе налогообложения. Статья 143 Налогового кодекса РФ делит плательщиков налога на добавленную стоимость на 3 группы:

Компания или ИП могут освобождаться от начисления и уплаты НДС, если они применяют один из специальных налоговых режимов — УСН, ЕСХН, ЕНВД, ПСН. Это правило касается только товаров и работ, которые обращаются внутри страны. Если налогоплательщик на спецрежиме приобретает иностранные товары и ввозит их в РФ — он автоматически становится плательщиком НДС по такому товару. В таком случае на таможне придется заплатить НДС «сверху» на стоимость ввозимого товара.

ИП Андреев А.А. продает компьютеры, оргтехнику и комплектующие. Режим налогообложения предпринимателя — ЕНВД. В январе 2019 года он закупил в Китае партию роутеров и импортировал их в РФ. Стоимость товаров составляет 200 000 рублей, сумма уплаченной таможенной пошлины — 40 000 рублей. Налогооблагаемой базой НДС в нашем примере будет сумма стоимости товара и таможенной пошлины.

Рассчитаем налоговую базу: 200 000 + 40 000 = 240 000 рублей.

Рассчитаем сумму НДС к уплате: 240 000 х 20% = 48 000 рублей, где 20% — ставка налога на добавленную стоимость в 2019 году.

- если ИП реализует товары, закупленные в РФ, он не платит НДС, поскольку находится на ЕНВД;

- если ИП реализует товары, приобретенные у иностранных поставщиков, он обязан рассчитать и уплатить НДС на сумму стоимости товаров, таможенных пошлин и акцизов (если применяется).

Кроме импортеров, налоговым агентом по НДС может стать организация или предприниматель, находящиеся на спецрежиме и совершившие определенные виды сделок. Например, выкуп или аренда муниципального имущества, проведение посреднических операций, приобретение металлолома, некоторые иные операции.

Организации, освобожденные от уплаты налога НДС, в связи с применением спецрежимов, и выписавшие счет-фактуру с НДС по своей реализации по просьбе клиента – тоже обязаны уплатить выставленный НДС в бюджет и сдать декларацию, с заполненным 12 разделом.

Сроки уплаты НДС

Уплата НДС происходит по правилам статьи 174 НК РФ. Сумму налога можно разбить на 3 части и уплачивать их не позднее 25 числа в течение 3 месяцев после окончания квартала. По желанию налогоплательщика, налог можно уплатить единовременно или за 2 раза. При этом главное придерживаться установленных сроков.

По итогам 1 квартала 2019 компания должна перечислить НДС 450 000 рублей. В зависимости от финансового положения организации, налог на добавленную стоимость может быть уплачен следующими способами:

- Вся сумма 450 000 рублей в срок до 25 апреля.

- 150 000 рублей — до 25 апреля 2019, 150 000 рублей — до 27 мая, 150 000 рублей — до 25 июня.

- Любая сумма больше 150 000 рублей до 25 апреля, оставшаяся сумма — до 27 мая.

Как оплачивать НДС налоговому агенту

Обязанность налогового агента — рассчитать, удержать и перечислить в бюджет платежи по НДС. Это происходит в том случае, если получатель дохода не является плательщиком НДС. При этом нет разницы, является ли организация плательщиком НДС или находится на специальном налоговом режиме.

При этом следует учитывать такие особенности:

- Компания-плательщик НДС сможет принять к вычету суммы уплаченного агентского НДС.

- Если у налогового агента отсутствует возможность удержать НДС (например, из-за отсутствия денежных расчетов) — необходимо письменно уведомить об этом налоговую инспекцию. Срок для уведомления — 1 месяц. Отсчет срока начинается со дня, когда компания узнала о невозможности удержания налога.

- Суммы НДС, удержанные агентом при приобретении работ, товаров или услуг у иностранных компаний, должны быть перечислены в бюджет в день оплаты иностранному поставщику.

- С 2019 года при покупке электронных услуг у иностранных компаний (например, Гугл) российские налогоплательщики не исчисляют и не удерживают НДС.

Как подать налоговую декларацию

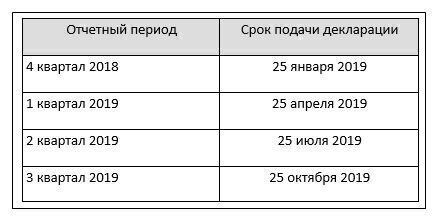

Плательщики налога и налоговые агенты сдают декларацию по НДС в ту инспекцию, на территории которой они зарегистрированы. Срок сдачи — 25 число месяца, следующего за отчетным кварталом. Традиционно, если 25 число приходится на выходной или праздничный день, крайний срок сдачи переносится на следующий рабочий день.

В 2019 году декларация должна быть сдана в сроки, указанные в таблице.

Важный момент — декларация по НДС всегда сдается в электронном виде. Декларации, сданные на бумажном носителе, не принимаются. Единственное исключение — отчетность налоговых агентов, в отношении которых одновременно выполнен ряд условий:

- среднесписочная численность сотрудников организации менее 100 человек;

- налогоплательщик не относится к числу крупнейших;

- компания не является посредником;

- плательщик освобожден от уплаты НДС либо не является плательщиком НДС на законном основании.

Только в этом случае закон допускает сдачу декларации по НДС на бумажном носителе. Если не соблюдается хотя бы одно из условий — вы обязаны передавать налоговую декларацию в электронном виде.

Клиенты 1С-WiseAdvice могут быть спокойны за подготовку и сдачу налоговых деклараций. Наши специалисты не допускают просрочек при сдаче отчетности и уплате налогов.

Налоговый агент по НДС — что это?

Налоговыми агентами являются субъекты хозяйственной деятельности, которые в силу закона должны исчислить и уплатить налог за своих контрагентов, юридических или физических лиц. Примером налогового агентства является обязанность организаций удержать НДФЛ с дохода своих работников и перечислить его в бюджет. Существует налоговое агентство и по НДС — в определенных случаях юридические лица вне зависимости от того, платят ли они этот налог сами или нет, обязаны исполнить функции налогоплательщика за своих поставщиков.

Когда возникают обязанности налогового агента по НДС?

Случаи налогового агентства по НДС приведены в статье 161 Налогового кодекса. Налоговым агентом признается субъект хозяйственной деятельности, зарегистрированный в РФ, если он:

- приобретает на территории России продукцию (работы, услуги) у иностранного лица, которое не зарегистрировано в нашей стране в качестве налогоплательщика;

- является арендатором либо покупателем имущества у органов государственной власти или местного самоуправления;

- является участвующим в расчетах посредником при реализации на территории РФ товаров, работ или услуг иностранным лицом, не зарегистрированным в российской ФНС;

- реализует конфискат, бесхозные ценности, клады или имущество, подлежащее реализации по решению суда.

На практике чаще всего встречается аренда имущества у муниципальных органов, а также покупка товаров у иностранного контрагента.

Российская компания покупает товар у иностранной

Прежде чем заключить сделку по приобретению продукции у иностранной компании, стоит выяснить, есть ли у нее представительство в России. Если оно имеется, то у покупателя не возникает дополнительных обязанностей, поскольку расчетом и уплатой НДС будет заниматься представительство. В подтверждение факта его существования целесообразно запросить у иностранной компании копию свидетельства о постановке на налоговый учет в России.

Обратите внимание! Сказанное выше верно в том случае, если покупатель заключает договор именно с представительством иностранной организации. Если же договор заключается с головным офисом, то есть местное представительство в операции не участвует, покупатель становится налоговым агентом по НДС своего иностранного контрагента. Подтверждение — письмо Минфина России от 12.11.14 № 03-07-08/57178.

Если представительства нет (либо оно не участвует в сделке), то у российского покупателя возникают обязанности налогового агента по НДС. Исключение — иностранная организация реализует товары, работы или услуги, которые не облагаются НДС в соответствии с российским законодательством. Обязанности налогового агента у покупателя в этом случае не возникнет.

Расчет налога

Если в договоре указана сумма с учетом НДС, то налог исчисляется по расчетной ставке по одной из формул:

- при ставке НДС 18% — НДС = Стоимость ТРУ х 18 / 118,

- при ставке НДС 10% — НДС = Стоимость ТРУ х 10 / 110.

Разберем на примере. Российская компания приобрела у иностранного контрагента товары, облагаемые НДС по ставке 18%, на сумму 1 млн рублей. Поставщик не имеет местного представительства, следовательно, российский покупатель должен удержать НДС.

Сумма налога составит: 1000000 х 18 /118 = 152542,37 рублей.

Значит, иностранному контрагенту российский покупатель должен перечислить следующую сумму: 1000000 — 152542,37 = 847457,63 рубля.

Иностранный контрагент может настаивать на том, чтобы ему была перечислена фиксированная сумма, а причитающиеся налоги покупатель начислил «сверху». При такой формулировке в договоре НДС рассчитывается по соответствующей ставке (18 или 10%) и перечисляется в бюджет из собственных средств покупателя. То есть для последнего стоимость приобретенных товаров, работ или услуг возрастет на сумму НДС и других обязательных платежей — это нужно учитывать при заключении договора.

Если российская компания является налоговым агентом иностранца и по НДС, и по налогу на доход в соответствии со статьей 309 НК РФ, то расчет налогов осуществляется в следующем порядке:

- рассчитывается и удерживается НДС,

- его сумма исключается из базы по налогу на доход,

- рассчитывается удерживается сумма налога на доход.

Компания арендует имущество у органов власти

Заключая договор аренды федерального или муниципального имущества, нужно внимательно отнестись к тому, кто является арендодателем. Если это казенное учреждение либо федеральное или муниципальное унитарное предприятие (например, больница или вокзал), то обязанностей налогового агента у арендатора по этому договору не возникнет. Организации указанных типов сами платят свои налоги.

Если арендодателем выступает городская администрация, муниципалитет, комитет по управлению госимуществом или аналогичный орган, то арендатор становится налоговым агентом по НДС. При этом не имеет значения, какой заключается договор: двусторонний, то есть между арендодателем и арендатором, либо трехсторонний — между балансодержателем, арендодателем и арендатором. В любом случае компания, которая арендовала имущество, должна будет исчислить НДС с арендной платы и уплатить его в бюджет.

Как производится расчет суммы налога зависит от того, какие условия прописаны по этому поводу в договоре. Если в нем указано, что НДС включен в стоимость арендной платы, налог исчисляется по расчетной ставке по формуле:

НДС = Арендная плата х 18 / 118

Если в договоре указана сумма арендной платы без НДС либо вообще отсутствует упоминание о налоге, его расчет производится по ставке 18% сверх арендной платы. В этом случае налог уплачивается арендатором из собственного кармана, увеличивая стоимость аренды.

Уплата НДС в бюджет

Уплата НДС налоговыми агентами должна быть произведена тремя равными частями не позднее 25 числа каждого месяца квартала, следующего за отчетным. Исключение составляет приобретение работ и услуг у иностранной компании. В соответствии с пунктом 4 статьи 174 НК РФ, в этом случае НДС в бюджет необходимо уплатить одновременно с выплатой денежных средств иностранному поставщику (исполнителю). Если вместе с платежным поручением на перевод денег за услуги (работы) не представить платежку на перечисление НДС в бюджет, банк попросту не примет у покупателя документы.

Документальное оформление

Оформление счета-фактуры налоговым агентом должно производиться по общим правилам, то есть его следует составить не позднее 5 календарных дней после оплаты. Составляется документ в двух экземплярах, один из которых регистрируется в книге продаж, а второй — в книге покупок когда у налогоплательщика возникнет право на вычет.

При заполнении счет-фактуры налоговым агентом есть свои особенности. Так, в строках 2, 2а и 2б необходимо указать реквизиты поставщика (продавца либо арендодателя). Если продавцом является иностранная организация, то в графах ИНН и КПП (строка 2б) нужно поставить прочерк. Выше было сказано, что при приобретении у иностранного контрагента работ и услуг НДС должен быть уплачен одновременно с перечислением денег поставщику. В этом случае в строке 5 счета-фактуры указывается номер и дата платежного поручения на перечисление налога в бюджет.

Отчетность, вычеты и списание в расходы

Вне зависимости от того, является ли налоговый агент плательщиком НДС или нет, он должен подать декларацию по НДС. Агенты-плательщики отчитываются строгого в электронной форме, а агенты, которые сами НДС не платят, могут подавать отчеты в бумажном виде.

Что касается вычетов НДС, то на них имеют право те налоговые агенты, которые сами являются плательщиками этого налога. Вычет НДС агентами производится на общих основаниях. Для этого нужно соблюдение всех необходимых условий, а именно:

- наличие счета-фактуры (он оформляется налоговым агентом, то есть самой компанией) и платежного документа о переводе средств в бюджет;

- оприходование приобретенных товаров, работ или услуг;

- использование их в облагаемой НДС деятельности.

Неплательщики НДС могут включить сумму уплаченного налога в стоимость приобретенных товаров, работ или услуг.

Пример

Компания, которая осуществляет облагаемую и необлагаемую НДС деятельность, арендует у муниципалитета помещение под офис за 200 тыс. рублей в месяц. В соответствии с условиями договора, арендная плата включает НДС.

Сумма налога в составе арендной платы составит: 200000 х 18 / 118 = 30508,47 рублей.

В счет арендной платы ежемесячно будет перечисляться: 200000 — 30508,47 = 169491,53 рубля.

Допустим, что доля операций, облагаемых НДС, соответствует 5% от объема выручки, то есть к вычету компания может принять 5% от уплаченного НДС.

Вычету подлежит: 30508,47 / 100 х 5 = 1525,42 рублей.

Остальная сумма налога, а именно 30508,47 — 1525,42 = 28983,05 рублей, будет отнесена к расходам по налогу на прибыль в составе затрат на аренду за указанный месяц.

Выводы

Если компания начинает работать с нестандартным для себя типом контрагентов, а именно с иностранными компаниями или государственными органами, стоит внимательно изучить вопрос о возникновении дополнительных налоговых обязанностей. Вполне возможно, что ей придется исполнять роль налогового агента по НДС и другим платежам. При этом режим налогообложения, применяемый самой компанией (ОСНО, УСН, патент, ЕНВД), не играет никакой роли.

Стоит учесть, что если налоговый агент не исполняет свои обязанности по уплате НДС, то несет такую же ответственность, как если бы он не уплатил собственный налог. Помимо того, что с него взыщут недоимку и пени за просрочку платежа, ИФНС может наложить штраф по статье 122 НК РФ в размере 20% от неуплаченной суммы.