Как уточнить платеж контрагенту

Письмо об уточнении назначения платежа

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Исправляем ошибки в назначении платежа

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2020 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

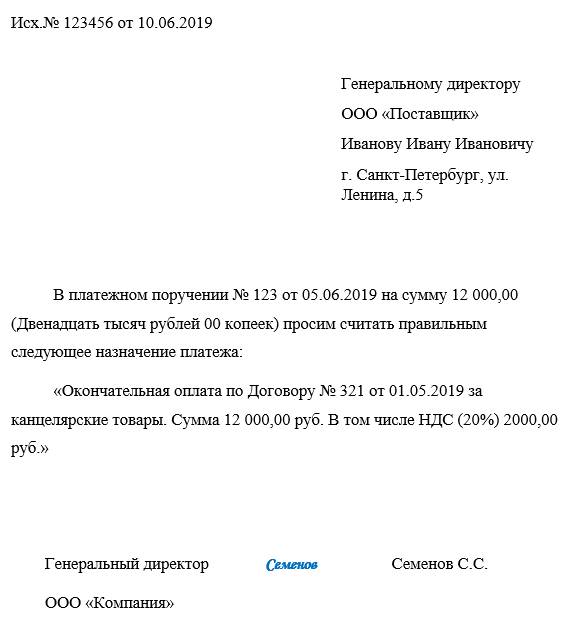

Письмо об уточнении платежа контрагенту: образец (НДС)

pismo_ob_utochnenii_platezha_kontragentu_obrazec_nds.jpg

Похожие публикации

Нередко случаются ситуации, когда компания, взаимодействуя с партнерами и контрагентами, допускает в платежных документах ошибки или неточности. В частности, речь идет о полноте информации по поводу назначения платежа (поле «24» в платежном поручении), где должны быть перечислены данные о том, за какие услуги или товары производится оплата, даты и номера соглашений, на основании которых она производится, сведения об НДС (Прил. 1 к Положению ЦБ РФ № 383-П от 19.06.2012). Налоговики весьма требовательны к правильности и конкретике заполнения подобных сведений. Несущественная (например, орфографическая) ошибка не приведет к проблемам, но если покупатель не выделил НДС по поставке, то невозможность получения вычета по налогу может стать реальностью, поскольку именно выделение НДС в платежке является основанием обоснованности его возмещения (п. 4 ст. 168 НК РФ).

Если неточность в назначении платежа создает угрозу возникновения материальных потерь или других неприятностей, следует ее устранить, написав партнеру письмо об уточнении платежа. Напомним, как это сделать.

Письмо контрагенту о НДС

Получатель платежа не вправе корректировать его назначение в платежном поручении, он может лишь уточнить формулировку у партнера. Изменить или дополнить эти сведения может только владелец перечисленных средств — плательщик. Изменение должно оформляться письмом, удостоверяемым лицами, подписавшими платежку (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухучете» № 402-ФЗ от 06.12.2011).

Процедура внесения поправок в назначение платежа и специальных требований, которые следует соблюдать при этом, законодателем не установлены, типовая форма такого документа не предусмотрена. Поэтому, прибегая к необходимости исправления или дополнения сведений об НДС в платежке, компании самостоятельно решают, как оформить документ, каким образом заверить и доставить контрагенту (курьером, заказным письмом по почте или электронно посредством ТКС).

Если подобные уточнения в назначении платежей происходят систематически, к примеру, ввиду логистических или технологических особенностей, стоит разработать специальный шаблон документа и составлять письмо контрагенту о НДС с уточнением платежа по такому образцу.

Соблюдая требования деловой переписки, при оформлении письма обычно придерживаются структуры официального документа и используют деловой стиль, формируя текст на фирменном бланке или обычной офисной бумаге. Сущность изменений излагают кратко и понятно. Заверяет письмо руководитель, или уполномоченное на подобные действия лицо, и главный бухгалтер.

Письмо об уточнении платежа контрагенту: образец (НДС)

Приведем пример уточняющего назначение платежа письма:

Общество с ограниченной ответственностью «Лекарь»

454200, г. Челябинск, ул. Российская, д. 222

ИНН 7404789456 / КПП 740401001

ОАО «Добрые традиции»

Потапову Алексею Петровичу

Исх. № 03/451 от 26.09.2020

Уважаемый Алексей Петрович,

В платежном поручении № 451 от 14.09.2020 при оплате ТМЦ по договору № 652/20 от 01.09.2020 в поле «Назначение платежа» нами была допущена неточность – не указан НДС в сумме платежа.

В связи с этим, просим считать верным следующее назначение платежа:

«Оплата за стройматериалы по договору поставки № 652/20 от 01.09.2020. Сумма платежа 1200000-00 руб., в том числе НДС 20% — 200000-00 руб.».

Также просим Вас дать письменное согласие на уточнение назначения платежа.

Директор ООО «Лекарь» Ребров Ребров И. Н.

Таким образом покупатель согласовывает изменение в платежном документе с получателем и просит его письменное согласие на это действие. Целесообразнее заранее предусмотреть в договоре возникновение такой ситуации и закрепить в нем пункт о праве плательщика корректировать назначение платежа, уведомляя получателя соответствующим письмом, без необходимости получения его согласия. При таком варианте не придется ждать от партнера ответа, а в письме не понадобится прописывать пункт о его согласии на уточнение.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Образцы писем об уточнении назначения платежа в платежном поручении – примеры текстов для налоговой, банка, контрагентов

Нередко даже в отлаженном рабочем процессе трудовой деятельности организации появляются ошибки. Наиболее часто встречающиеся из них возникают в отделах, чья сфера деятельности связана с экономикой, статистикой, налогообложением, бухгалтерией.

Нередко даже в отлаженном рабочем процессе трудовой деятельности организации появляются ошибки. Наиболее часто встречающиеся из них возникают в отделах, чья сфера деятельности связана с экономикой, статистикой, налогообложением, бухгалтерией.

Неприятным моментом является событие сбоя всей платежной системы, в частности оформление платежных поручений.

- В каких случаях составляется?

- Как правильно написать об изменении в платежном поручении контрагенту?

- Образец заполнения о неверном НДС

- Как оформить текст для налоговой?

- Пример для ИФНС

- Составление для банка

- Образец

- Выводы

В каких случаях составляется?

Обязанность обозначения владельцами расчетных счетов назначение платежа при оформлении платежного документа регламентировано Положением Банка России.

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

В данном поле может быть зафиксировано название работ, реквизиты договора, иных первичных документов (счет на оплату).

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Неточность также может быть обнаружена и получателем денежных средств. Самостоятельно ее исправить он не может, для исправления документа следует обратиться к контрагенту.

Иногда получатель собственными возможностями исправляет ошибку, а затем уведомляет о своих действиях получателя. Но в результате таких манипуляций могут возникнуть спорные моменты, правда всегда будет на стороне отправителя, такой способ лучше исключить из практики.

Только плательщик направляет письмо в банк для изменения назначения платежа.

Как правильно написать об изменении в платежном поручении контрагенту?

Перед направлением обращения в кредитное учреждение отправителем направляется запрос получателю на согласование изменений.

Простого уведомления будет недостаточно, требуется письменное согласие от получателя.

Унифицированного бланка для подобного письма не предусмотрено, столкнувшись с необходимостью составления документа, многий сотрудники хозяйствующих субъектов затрудняются его составить.

Сообщение пишется в свободной форме, в правом верхнем углу прописываются реквизиты стороны, оформляющего просьбу (название, адрес, ИНН, КПП).

По центру листа фиксируется заголовок: «сообщение об изменении в платежном поручении назначения платежа». Далее следует текстовая часть, где обозначается:

- наименование отправителя денежных средств;

- дата, номер, сумма платежного поручения, с неверным указанием назначения;

- ошибочный текст назначения платежа (как было прописано в документе);

- исправленная, верная текстовая часть;

- просьба получателю о подтверждении согласия на внесение поправок в платежку.

Подписывает письмо руководитель предприятия и главный бухгалтер.

Возникают ситуации, когда покупатель ошибочно выделил в назначении платежа НДС. Обнаружить выделение налога налоговые инспекторы могут гораздо раньше осуществления ими выездной проверки, проведя камеральную проверку деклараций за период, в котором прошел ошибочный платеж.

Обнаружив платеж с НДС, надзорные органы сделают предположение о выставлении покупателю счет-фактуры с выделенным налогом, который необходимо было уплатить в бюджет.

Так возникновение опечатки может принести немало хлопот продавцу. Для исключения неприятных моментов и привлечения внимания покупателей на выставляемых счетах на оплату необходимо крупным шрифтом прописать «Без НДС».

Образец заполнения о неверном НДС

Скачать пример письма для контрагента об изменениях в НДС – word.

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

12 декабря 2019 года Вами были перечислены денежные средства на расчетный счет ООО «Смена» в сумме 150 050,00 рублей по контракту №125 от 12.12.2019 г. При этом в платежном поручении №48 в назначении платежа ошибочно указано: «В том числе НДС 18 %». Цена контракта № 125 составляет 150 050,00 рублей и не включает НДС, поскольку ООО «Смена» применяет упрощенную систему налогообложения, НДС не платит, счет-фактуры покупателям не выставляет. Просим сообщить обслуживающему Вас кредитному учреждению о допущенной погрешности и дать ему поручение об замене слов «В том числе НДС 18%» на фразу «Без НДС». Также необходимо направить уведомление об изменениях в банк получателя.

Как оформить текст для налоговой?

Если платежный документ на уплату налога, взноса содержит неточность, плательщик не должен дожидаться анализирования ситуации налоговой инспекцией или органом казначейства. Сверить уплаченные суммы ФНС может лишь на основании соответствующего обращения.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Перед оформлением обращения в надзорный орган налогоплательщику следует обратиться в банк (или распечатать электронную копию документа из системы Клиент-Банк) для получения доказательства проведения платежа (отметка банка об исполнении операции).

В письме обязательно должна содержаться информация:

- наименование и адрес территориального подразделения ФНС;

- данные, позволяющие точно определить возникновение ошибки;

- сведения о заявителе;

- верные реквизиты, которые требуется применить;

- указание на копию ошибочного документа, на основании которого был первоначально перечислен налог.

Обращение, содержащее правильные данные, поможет быстро разрешить сложившуюся ситуацию и внести коррективы в день фактической уплаты.

Инспекция выносит решение по уточнению назначения платежа в течение 10 дней.

Пример для ИФНС

Скачать образец письма для налоговой инспекции об уточнении в платежке – word.

Письмо об уточнении назначения платежа

«ООО «Смена» при перечислении денежных средств поставщику ООО «Труд» по договору №125 в назначении платежа платежного поручения №56 от 10.12.2019 г. неверно указана фраза «В том числе НДС 18 %». ООО «Труд» применяет упрощенную систему налогообложения и НДС не платит. Прошу внести изменения в назначение платежа и заменить словами «Без НДС». Копия платежного документа прилагается.

Директор ООО «Смена» Петров П.П.

Составление для банка

Также при обнаружении ошибок письмо направляется в обслуживающий банк. Форма сообщения — произвольная. Письмо подписывают лица, чьи автографы стояли на неверном документе.

Для внесения изменений в назначение платежа количество экземпляров письма должно равняться 4: первый остается у заявителя, второй — у банка плательщика, третий — у банка получателя, четвертый — у контрагента.

Письмо составляется предприятием, перечислявшим денежные активы. Доступ для оформления подобного документа есть, как правило, у сотрудников бухгалтерии. Письмо подлежит обязательной регистрации.

Образец

Скачать пример текста письма для банка об изменении в реквизитах в платежном поручении – word.

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

В платежном поручении №58 от 10.12.2019 г. на перечисление 15000 рублей на расчетный счет ООО «Май» №… в банке … в поле «Назначение платежа» ошибочно указано: «перечисление аванса по договору №12-58/02 за поставку хозяйственного инвентаря, Без НДС». Верным следует считать назначение платежа: «перечисление аванса по договору №12-65/02 за поставку электрооборудования, Без НДС.

Директор ООО «Смена» Петров П.П.

Выводы

Для каждого адресата сумму в письме следует прописывать как в цифровом, так и в текстовом формате. Формулировки в послании должны быть четкими, краткими и корректными, строго излагающие суть обращения.

Направить письмо можно лично, по почте, курьером и электронно по защищенным каналам связи (при наличии ЭЦП).

Обращение регистрируется в журнале исходящих документов, копия вкладывается в папку с текущей первичной документацией.

Срок хранения документа устанавливается для подобного рода документации законодательством или локальными актами компании, он не может быть меньше 3-х лет.

Утратив актуальность, письмо направляется в архив или утилизируется в соответствии с регламентом действующего законодательства.

В обычных ситуациях изменение параметра «Назначение платежа» осуществляется при обоюдном согласии всех сторон и без каких-либо последствий.

Но иногда могут возникнуть осложнения в результате проверки предприятия надзорным органом.

Инспекторы территориального подразделения налоговой службы могут расценить подобное исправление как способ ухода от уплаты налога, в таком случае, начисление штрафов неизбежно.

Также возникают недопонимания между контрагентами в части перечисления долговых обязательств, процентов по ним.

В большинстве случаев, для оспаривания исправлений несогласная сторона обращается в судебный орган. Гарантировать выигрыш в подобном деле нельзя, такие истории имеют множество непредсказуемых нюансов.

Об уточнении реквизитов платежного документа на перечисление налога, сбора, страхового взноса, пени, штрафа

Никто не застрахован от случайной ошибки в перечислении налога, сбора, страхового сбора, пени или штрафа.

Благодаря утвержденному ФНС России «Порядку организации работы налоговых органов с невыясненными платежами», с декабря 2017 года все возможные ошибки в платежных документах на перечисление налогов, сборов, страховых взносов, пени и штрафов, влияющие на правильное зачисление этих платежей по назначению, унифицированы и закодированы.

В настоящее время большинство ошибок в платежных документах налогоплательщиков работники налоговых органов исправляют самостоятельно, направляя налогоплательщику Извещение о принятом налоговым органом решении об уточнении платежа .

Получив Извещение, от налогоплательщика не требуется, как правило, никакого реагирования на него, кроме ознакомления и, на всякий случай, проверки того, что наш платеж уточнен таким образом, как мы изначально планировали заплатить, формируя платежный документ.

Налоговые инспекторы могут самостоятельно исправить некоторые ошибки (обычно по кодам 15, 16), по остальным кодам ошибок им может потребоваться наша помощь.

В этом случае они направят нам Информационное сообщение о необходимости уточнения реквизитов поручения на перечисление налога, сбора, страхового взноса, пени, штрафа , где будет указан код или даже несколько кодов выявленных ошибок.

-

К таким ошибкам относятся отсутствие или указание неверной информации в реквизитах платежного документа:

- 01 — КБК не указан или указан с ошибкой;

- 03 — ОКТМО не указан или указан с ошибкой;

- 05 — ИНН налогоплательщика отсутствует или указан с ошибкой;

- 06 — указанный ИНН принадлежит другому налогоплательщику;

- 07 — КПП налогоплательщика отсутствует или указан с ошибкой;

- 08 — ИНН получателя отсутствует или указан с ошибкой;

- 09 — КПП получателя отсутствует или указан с ошибкой;

- 10 — налогоплательщик не состоит на учете в налоговой инспекции;

- 11 — перечислен налог за третьих лиц;

- 12 — отсутствует или указано неверно основание платежа;

- 13 — присутствуют ошибки в наименовании получателя и в номере расчетного счета;

- 14 — в налоговой инспекции не открыта карточка расчета с бюджетом;

- 15 — отсутствует или указан неверный статус плательщика;

- 16 — налоговый период не указан или указан с ошибкой.

Зная коды ошибок, мы сможем оперативно найти допущенную нами ошибку и отправить в налоговый орган письмо или сообщение об уточнении платежа. Письмо составляется в произвольной форме, его можно передать по ТКС, по обычной почте или представить лично в приемный покой налоговой инспекции, в том числе через уполномоченного представителя по доверенности (в случае с ИП — по нотариально заверенной доверенности).

Получение от налогового органа Информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога, сбора, страхового взноса, пени, штрафа всегда можно считать большой удачей, так как налоговые органы не всегда направляют нам такое сообщение.

Если мы в платежном документе, к примеру, ошибочно указали другое КБК (вместо налога на прибыль организаций, допустим, НДФЛ), то узнать об этом мы сможем только тогда, когда получим из налогового органа не Информационное сообщение, а Требование об уплате налога. Как снег на голову.

И нам еще в этом случае понадобится время, чтобы проанализировать все и сообразить, что к чему, откуда взялась недоимка по налогу, который мы вроде бы своевременно уплачивали. А если сразу не сообразим в потоке бесконечных дел, то придется запрашивать у налогового органа справку о состоянии расчетов и заказывать сверку расчетов, на проведение которой уйдет еще больше времени, сил и нервов.

Для экономии времени можно вместо запросов сверки проанализировать подробную информацию в личном кабинете организации или ИП на сайте ФНС России, если у нас есть доступ к нему по электронной подписи. Это будет нагляднее, быстрее и, в конечном счете, удобнее!

-

При формировании обязательных платежей особое внимание следует уделять правильности указания:

- номера банковского счета Управления Федерального казначейства;

- наименования банка-получателя;

- ОКТМО (с 2019 года!)

Если мы допустим ошибки в этих реквизитах, то платеж в лучшем случае или вообще не будет исполнен банком (в случае с номером банковского счета УФК или наименовании банка-получателя, т.е. отделения Центрального банка России) или же — в худшем случае — средства поступят на другой счет федерального казначейства.

А это значит, что сумму платежа придется заплатить заново.

В случае обнаружения таких ошибок уже после того, как платеж будет исполнен банком, исправление их возможно только повторным перечислением денег по правильным реквизитам. А первоначально уплаченную сумму придется возвращать как уплаченную излишне. Иначе — никак не получится.

Все остальные ошибки в платежном документы — поправимы без необходимости повторной уплаты путем зачета или уточнения платежа.

Некоторую сложность может представлять собой уточнение платежей по страховым взносам на обязательное пенсионное страхование, так как если уплаченные страховые взносы уже учтены на индивидуальном лицевом счете застрахованного лица в ПФР, то исправить платеж не получится.

-

Уточнение платежа по страховым взносам, отправленных после 01.01.2017 году, происходит следующим, несколько усложненным, образом:

- страхователь подает заявление об уточнении платежа в налоговый орган;

- налоговый орган направляет наш запрос в ПФР;

- в ПФР рассматривают наше заявление в течение 5 рабочих дней и отправляют в налоговую сообщение о возможности/невозможности уточнения;

- и только в случае положительного ответа из ПФР налоговый орган принимает решение об уточнении платежа.

Пируэты из Анси

Леди Гага отдыхает.

Первая часть концерта № 4 фа-минор Антонио Вивальди