Как оформить справку о балансовой стоимости активов

Справка о балансовой стоимости активов

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Как оформить справку о балансовой стоимости активов

Как оформить справку о балансовой стоимости активов?

Справка о балансовой стоимости активов оформляется в произвольной форме в соответствии с требованиями к первичным документам.

В соответствии с ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) форма первичных учетных документов определяется руководителем организации по представлению лица, ответственного за ведение бухгалтерского учета.

Например, справка о балансовой стоимости актива может понадобиться банку для получения детальной информации об имеющихся у организации активах или иных контрагентах. Также справка может понадобиться при определении наличия заинтересованности в сделке (абз. 1 п. 7 ст. 45 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Справка составляется в том числе при списании актива с бухгалтерского учета организации, например, при его физическом разрушении или продаже. Такую справку может попросить у продавца и покупатель основного средства, если он намерен начислять амортизацию по данному основному средству с учетом срока его эксплуатации у предыдущего собственника.

Следовательно, единой формы справки о балансовой стоимости активов нет и она оформляется по усмотрению самой организации, однако необходимо соблюдать требования к первичным документам, установленные ч. 2 ст. 9 Закона N 402-ФЗ, согласно которому документ должен обязательно содержать:

наименование;

дату составления;

наименование организации-составителя;

содержание хозяйственного факта в любом виде (текстовом, табличном и т.д.);

величину натурального и денежного измерения хозяйственного факта;

единицу измерения хозяйственного факта;

должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от вида актива, конкретного случая использования справки и места представления она может содержать иную информацию (данные о переоценке, модернизации, изменении сроков полезного использования и т.д.).

Обратите внимание, что оттиск печати не относится к обязательным реквизитам первичного учетного документа, следовательно, его наличие в документе не требуется.

Контролирующие органы также подтверждают это в своих письменных разъяснениях (Письма ФНС России от 13.01.2016 N СД-4-3/105@, Минфина России от 06.08.2015 N 03-01-10/45390).

Справка о балансовой стоимости активов может составляться также в форме электронного документа, как и любой иной документ, в отношении которого действующее законодательство не содержит требования о его составлении на бумажном носителе. Такой электронный документ должен быть заверен электронной подписью (ч. 5 ст. 9 Закона N 402-ФЗ).

Пример. Оформление справки о балансовой стоимости актива

На балансе организации находится деревообрабатывающий станок (артикул 00587), относящийся к третьей амортизационной группе со сроком полезного использования от трех до пяти лет согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1.

Станок приобретен 15 февраля 2017 г. за 1 770 000 руб., включая НДС 270 000 руб. Для станка установлен срок полезного использования, равный четырем годам. Организация применяет линейный способ начисления амортизации.

Организация решила реализовать станок 17 августа 2020 г., в связи с чем на эту дату организация составляет справку о балансовой стоимости.

Справка

о балансовой стоимости актива

Организация: Общество с ограниченной ответственностью «ААА»

Дата составления: 17 августа 2020 г.

Место составления: г. Москва

Количество и единица измерения

Первоначальная стоимость актива без НДС (руб.)

Дата приобретения актива

Дата начала начисления амортизации

Срок полезного использования (мес.)

Срок начисления амортизации (мес.)

Сумма начисленной амортизации (руб.)

Остаточная стоимость актива (руб.)

Деревообрабатывающий станок (артикул 00587)

15 февраля 2017 г.

Примечание. Справка составляется в связи с продажей деревообрабатывающего станка (артикул 00587) по договору купли-продажи от 17 августа 2020 г. N 1С.

Деревообрабатывающий станок (артикул 00587) относится к третьей амортизационной группе со сроком полезного использования от трех до пяти лет включительно согласно Классификации основных средств, включаемых в амортизационные группы.

Срок полезного использования, равный четырем годам (48 месяцам), установлен на основании рекомендаций завода-изготовителя, приведенных в техническом паспорте.

Станок не подвергался достройке, дооборудованию, реконструкции, модернизации, а также переоценке. Изменений срока полезного использования станка не производилось.

Начисление амортизации началось в месяце, следующем за днем принятия станка к бухгалтерскому учету, и завершилось с первого числа месяца, следующего за месяцем списания станка с бухгалтерского учета, согласно п. 22 разд. III Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н).

Генеральный директор ООО «ААА»__________________ (Генералов Г.Г.)

Главный бухгалтер ООО «ААА» ____________________ (Бухгалтеров Б.Б.)

Главный инженер ООО «ААА» ______________________ (Инженеров И.И.)

Справка о балансовой стоимости имущества

spravka_o_balansovoy_stoimosti_imushchestva.jpg

Похожие публикации

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации. Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании. О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

для внутреннего анализа платежеспособности организации;

для целей управленческого учета;

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

по окончании отчетного периода (как правило, годового);

по запросу — на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

период или дату, на которую отражена информация о балансовой стоимости имущества;

перечень и стоимость объектов;

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

в разрезе инвентарных номеров;

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни к содержанию справки, оформить ее тоже можно в произвольном виде:

в письменном виде от руки;

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

на стандартном листе офисной бумаги формата А4;

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» — использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Бухгалтерская справка о балансовой стоимости: образец

spravka.jpg

Форма бухгалтерской справки о балансовой стоимости — скачать бланк можно ниже.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Примеры к ФСБУ «Основные средства»

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

Предназначение справки о балансовой стоимости основных средств

Прежде чем раскрыть предназначение справки о балансовой стоимости основных средств, стоит отметить, что она не является обязательной для составления и не входит в состав бухгалтерской отчетности. В то же время информация, отражаемая в ней, является ценной для осуществления деятельности и принятия различного рода управленческих решений. Это, в первую очередь, связано с тем, что основные средства в отличие от оборотных менее ликвидны и поэтому полнее отражают картину финансового состояния организации.

Также помимо использования указанной справки в собственных интересах компании ею могут воспользоваться инвесторы, кредиторы и страховщики для оценки платежных возможностей своего партнера, а также определения объектов, которые могут быть использованы в качестве залога.

Зачем нужна справка о балансовой стоимости ОС?

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

Бухгалтерская справка о балансовой стоимости: образец

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

Справка о балансовой стоимости не входит в состав бухгалтерской отчетности, и поэтому нет необходимости в ее представлении вместе с балансом и другими формами. В то же время она может понадобиться коммерческим партнерам организации для раскрытия ее финансового состояния. Также следует отметить, что рассматриваемая справка составляется в произвольной форме.

Похожие статьи

- Балансовая стоимость активов

- Что это такое — балансовая прибыль?

- Коэффициент обновления основных фондов – формула

- Заполняем бланк унифицированной формы № ОС-16 — пример

- Составляем справку о балансовой стоимости активов — образец

Кто составляет

Документ, отображающий состояние имущества организации, может потребоваться при проведении операций, напрямую зависящих от величины активов. В справке содержится важная информация, которая служит коммерческой тайной, что влияет на ее доступность и распространение.

Для чего нужна справка

- Фондоотдача — показывает, сколько выручки приходится на единицу стоимости основных средств.

- Фондовооруженность — показатель, который демонстрирует уровень обеспеченности всех сотрудников средствами компании.

Ее суть заключается в построчном заполнении внеоборотных и оборотных активов, выраженных в денежных единицах, на начало и конец года. В неких спорных ситуациях акты разграничения следует использовать в качестве подтверждения балансовой принадлежности электросетевых объектов. Указом президента республики беларусь от 2 сентября 1996 г. По желанию можно составить справку с более подробной расшифровкой активов предприятия или оформить сокращенный вариант документа.

Справка о балансовой стоимости ос бухгалтерия онлайн

Отказываясь от предложения в устной форме, будьте готовы к дополнительным уговорам. Первоначальная стоимость автомобиля на дату принятия к бухгалтерскому учету составляет 300 000,00 руб. Срок сдачи налоговой декларации 3ндфл за 2021 год в 2021. Формы справки о балансовой стоимости активов, утвержденной действующим законодательством, не существует, поэтому отсутствуют и требования к ее заполнению.

Справка о балансовой принадлежности образец отборные файлы

Для производства кадастрового паспорта, справки на незавершенное строительство личного жилого дома в целях регистрации права принадлежности. Форма справки о балансовой цены основных средств не утверждена на. Справка о балансовой цены активов — эталон ее будет приведен в нашей статье — должна содержать информацию об имуществе предприятия, то есть.на данный момент смотрю на справку, кажется так просто, а ведь 2 денька (!) читала веб — ничего толкового.

Для формирования отчета сначала нужно выбрать объект хранения данных, в нашем случае это . Затем выбираем сам регистр – «Местонахождение ОС». В заключение выбираем показатели: организация, МОЛ, основное средство, период и регистратор.

Бланк справки о балансовой стоимости — пример

Упомянутые бланки можно с легкостью найти в интернете, но вероятнее всего, по форме они будут отличаться друг от друга. Это связано с тем, что бланк справки о балансовой стоимости не утвержден ни одним нормативно-правовым актом, и поэтому каждая организация, пользуясь своим правом на разработку документов, утверждает форму справки в зависимости от особенностей своей деятельности.

Следует отметить, что в случае наличия большого количества основных средств указанную форму не нужно перегружать их перечислением — достаточно будет разбить всё имущество на группы и отразить их стоимость (например: нежилые здания, машины).

Кроме того, в справке можно отразить стоимость основных средств не только на конец отчетного периода, но и на конец периода, предшествующего отчетному. Такое отражение позволит сравнить динамику стоимости имущества.

Для наглядности представляем вашему вниманию несколько вариантов заполнения справки о балансовой стоимости.

Регистры налогового учета

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2021 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

Бухгалтерская справка о наличии основных средств образец

- производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.;

- непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

В 2021 году организации на УСН ни при каких обстоятельствах не платят налог на имущество. А вот с 2021 года ситуация изменится. Так если у вас на балансе числятся объекты недвижимого имущества, перечисленные в статье 378.2 НК РФ. За 2021 год платить налог на имущество придется в том случае, если эта недвижимость попадет в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости.

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Для чего нужна справка

Настоящим подтверждаю, что по состоянию на последнюю отчетную дату стоимость принадлежащего _______________________ (указывается полное наименование юридического лица — собственника недвижимости и ОГРН) имущества, а именно:

Обратите внимание: проанализировать все эти показатели нужно не только за 2021 год, но и за несколько предыдущих отчетных периодов. От показателей отчетности фирмы во многом зависит, выдаст ли банк кредит. Я могу предположить, что от Вас могут хотеть, например, расшифровать стр. Выручка предприятия строка 010 Отчета о прибылях и убытках за 2021 год составила 75 463 000 руб. Необходимо приложить документы подтверждающие факт уплаты налога. Объекты, фактически выбывшие из организации до начала отчетного года, отсутствие которых обнаружилось при инвентаризации в отчетном году, учитываются как отсутствующие с начала года, т. Как правило, набор документов, которые просят банки, выглядит стандартно: учредительные, отчетность с расшифровками и бизнес-план. Перевод на откорм, перед выбытием на убой, продуктивного скота, относящегося к основным фондам, следует учитывать как его ликвидацию в отчетном году. Запрашиваются балансы и приложения к ним, оборотно-сальдовые ведомости и анализы различных счетов.

Второе — имущество будет использоваться компанией дольше 12 месяцев. Третье — при покупке объекта фирма не предполагает его дальнейшую перепродажу. И четвертое — объект способен приносить компании экономические выгоды в будущем.

Расшифровка к статье «Основные средства»

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

Последний пункт — наиболее важный из всех. Бухгалтер должен в подробностях расписать все, что касается активов компании. Если информации слишком много, то рекомендуется занести ее в таблицу. Подпись директора и главного бухгалтера обязательна, в противном случае справка не будет считаться действительной.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Примеры к ФСБУ «Основные средства»

к Федеральному стандарту бухгалтерского учета (ФСБУ) № 1

«Основные средства»

Пример №1 Определение объекта учета основных средств

Балансовая справка по основным средствам образец

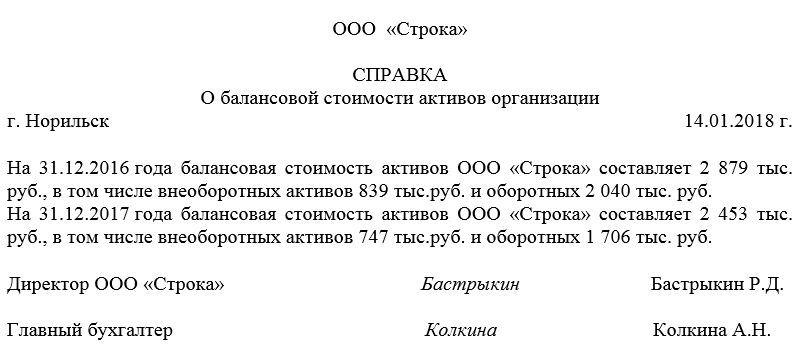

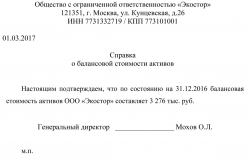

Справка о балансовой стоимости активов (образец)

Справка о балансовой стоимости активов (образец)

Что такое балансовая стоимость активов и как ее определить, мы рассказывали в нашей консультации. В этом материале расскажем о том, как составить справку о балансовой стоимости активов и приведем ее образец.

Для чего нужна справка о балансовой стоимости

Справка о балансовой стоимости активов необходима в тех случаях, когда совершение тех или иных действий поставлено в зависимость от величины балансовой стоимости имущества.

К примеру, балансовая стоимость активов ООО или АО должна учитываться при признании факта заинтересованности в совершении обществом сделки (п. 7 ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ , пп. 12 п. 2 ст. 81 Федерального закона от 26.12.1995 № 208-ФЗ). Кроме того, размер балансовой стоимости активов ООО или АО влияет на признание сделки крупной (п.п. 1, 2 ст. 46 Федерального закона от 08.02.1998 № 14-ФЗ , п.п. 1, 1.1 ст. 78 Федерального закона от 26.12.1995 № 208-ФЗ ). В зависимость от балансовой стоимости активов организации также поставлен размер вознаграждения арбитражного управляющего в деле о банкротстве (ст. 20.6 Федерального закона от 26.10.2002 № 127-ФЗ ).

Попросить справку о балансовой стоимости активов у вас могут и ваши контрагенты, в т.ч. банки.

Форма справки о балансовой стоимости активов

Единой формы справки о балансовой стоимости активов нет. Это значит, что организация может разработать свою форму справки либо воспользоваться образцом, предложенным контрагентом.

Приведем пример составления справки о балансовой стоимости активов.

Справка о балансовой стоимости активов: образец (скачать).

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 Читайте также Ответственность за несдачу нулевой 4-ФСС в 2019 году

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

| По месту требования |

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

| Общество с ограниченной ответственностью «Гуру» |

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Справка о балансовой стоимости — образец ее будет приведен в статье — является документом, необходимым для раскрытия информации об основных средствах. Прежде чем составить такой документ, нужно ознакомиться с предъявляемыми к нему требованиями, речь о которых пойдет далее.

Предназначение справки о балансовой стоимости основных средств

Прежде чем раскрыть предназначение справки о балансовой стоимости основных средств, стоит отметить, что она не является обязательной для составления и не входит в состав бухгалтерской отчетности. В то же время информация, отражаемая в ней, является ценной для осуществления деятельности и принятия различного рода управленческих решений. Это, в первую очередь, связано с тем, что основные средства в отличие от оборотных менее ликвидны и поэтому полнее отражают картину финансового состояния организации.

Также помимо использования указанной справки в собственных интересах компании ею могут воспользоваться инвесторы, кредиторы и страховщики для оценки платежных возможностей своего партнера, а также определения объектов, которые могут быть использованы в качестве залога.

Бланк справки о балансовой стоимости — пример

Упомянутые бланки можно с легкостью найти в интернете, но вероятнее всего, по форме они будут отличаться друг от друга. Это связано с тем, что бланк справки о балансовой стоимости не утвержден ни одним нормативно-правовым актом, и поэтому каждая организация, пользуясь своим правом на разработку документов, утверждает форму справки в зависимости от особенностей своей деятельности.

Следует отметить, что в случае наличия большого количества основных средств указанную форму не нужно перегружать их перечислением — достаточно будет разбить всё имущество на группы и отразить их стоимость (например: нежилые здания, машины).

Кроме того, в справке можно отразить стоимость основных средств не только на конец отчетного периода, но и на конец периода, предшествующего отчетному. Такое отражение позволит сравнить динамику стоимости имущества.

Для наглядности представляем вашему вниманию несколько вариантов заполнения справки о балансовой стоимости.

Справка о балансовой стоимости не входит в состав бухгалтерской отчетности, и поэтому нет необходимости в ее представлении вместе с балансом и другими формами. В то же время она может понадобиться коммерческим партнерам организации для раскрытия ее финансового состояния. Также следует отметить, что рассматриваемая справка составляется в произвольной форме.

Справка о балансовой стоимости активов

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.