Облагается ли ндс у покупателя возврат товара продавцу: неплательщику ндс

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

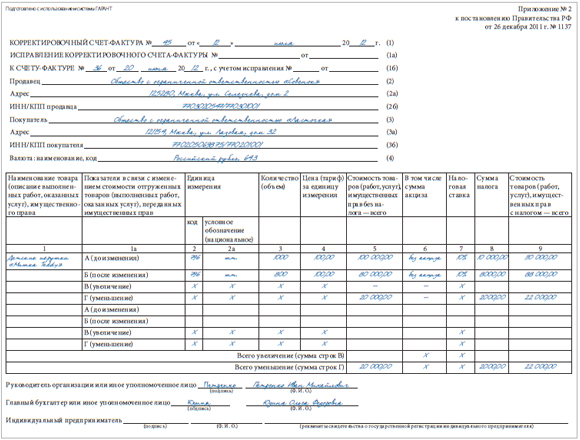

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Возврат товаров. Как не запутаться с вычетом НДС

Как известно, покупатель был, есть и будет всегда прав. Он имеет право вернуть продавцу купленный товар и требовать возврата уплаченных денег.

Но и права продавца закон не ущемляет: по возвращенным товарам он может заявить вычет НДС.

Оформляем возврат товара – возможны варианты

НДС по возвращенным товарам (работам, услугам) продавец может принять к вычету. Если покупатель вернул не все товары, то НДС принимают к вычету только в части стоимости «вернувшихся» товаров.

Обратите внимание: вычет нужно применить не позднее одного года с момента возврата товара (п. 4 ст. 172 НК РФ).

Ранее существовало два способа оформления возврата товара.

- Возврат на основании корректировочного счета-фактуры. Если покупатель не успевал принять на учет возвращаемый товар, то продавец выставлял ему корректировочный счет-фактуру на разницу, равную стоимости возвращенного товара или его части. НДС по возвращенным покупателем товарам, продавец принимал к вычету на основании этого корректировочного счета-фактуры.

- Обратная реализация. Если покупатель успевал принять на учет возвращаемый товар, он имел право отразить возврат как обычную реализацию. При этом он выставлял бывшему продавцу счет-фактуру, зарегистрировав ее в книге продаж. На основании этого счета-фактуры бывший продавец мог принять к вычету НДС по возвращенным товарам.

Оформляем возврат товара корректировочным счетом-фактурой

С 1 апреля 2019 года продавцы не оформляют возврат как обратную реализацию, если покупатель успел поставить приобретенный товар на учет. С этой даты они выставляет покупателю корректировочный счет-фактуру, причем независимо от того, был поставлен возвращаемый товар на учет до 1 апреля 2019 года или после. То есть теперь через корректировочный счет-фактуру нужно оформлять любой возврат товара (постановление Правительства РФ от 19 января 2019 г. № 15).

Для корректировки отгрузки продавец и покупатель обязаны согласовать ее документально. Например, заключить соответствующее соглашение или договор, либо оформить первичный документ, подтверждающий согласие обеих сторон на изменение условий сделки.

Если допсоглашения или договора на изменение стоимости отгрузки не будет, продавец не сможет принять к вычету НДС даже при наличии корректировочного счета-фактуры. Равно как и не сможет принять к вычету НДС при отсутствии корректировочного счета-фактуры.

А вот если возврат оформить «обратным» договором поставки или купли-продажи, налог по счету-фактуре «бывшего» покупателя (а теперь продавца) можно будет принять к вычету на общих основаниях (письмо Минфина России от 10 апреля 2019 г. № 03-07-09/25208).

Не позднее 5 календарных дней с момента подписания дополнительного соглашения продавец выставляет покупателю корректировочный счет-фактуру.

Как заполнить корректировочный счет-фактуру

Если на дату возврата товара продавец уже уплатил в бюджет НДС, начисленный с отгрузки, он вправе принять его к вычету при одновременном соблюдении следующих условий:

- в учете проведена корректировка в связи с возвратом;

- с момента возврата товара не прошло одного года.

Продавец принимает НДС к вычету в размере разницы между суммами налога, исчисленными до и после возврата товара. Основанием для этого будет корректировочный счет-фактура. Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

В аналогичном порядке исполнитель работ может принять к вычету НДС, уплаченный при выполнении работ или оказании услуг, если заказчик от них откажется (п. 5 ст. 171 НК РФ).

Оформляем возврат товара как реализацию

Если же передача покупателем продавцу ранее приобретенного у него и принятого на учет товара является, по сути, дальнейшей перепродажей, то покупатель вправе выставить продавцу счет-фактуру (п. 3 ст. 168 НК РФ). В таком случае стороны должны заключить договор купли-продажи или договор поставки, по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем.

На основании такого договора бывший покупатель отражает в своем учете возврат товара как обычную реализацию. Выставленный в общеустановленном порядке бывшему продавцу счет-фактуру покупатель регистрирует в книге продаж. НДС по возвращенным товарам бывший продавец может принять к вычету на основании этого счета-фактуры (письмо Минфина России от 10 апреля 2019 года № 03-07-09/25208).

Возврат товаров покупателем, не являющимся плательщиком НДС

НДС у продавца, бухгалтерские проводки

В соответствии с п. 5 ст. 171 НК РФ в случае возврата товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них у продавца вычетам подлежат суммы НДС:

— предъявленные продавцом покупателю;

— (и) уплаченные продавцом в бюджет при реализации указанных товаров.

Согласно п. 4 ст. 172 НК РФ вычеты сумм НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

При возврате лицами, не являющимися налогоплательщиками НДС, всей партии отгруженных товаров, как принятых, так и не принятых на учет, продавец вправе принять сумму НДС, уплаченную в бюджет при отгрузке товаров, в полном размере. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты, то есть после принятия к учету возвращенных товаров и отражения в бухгалтерском учете операций по возврату товаров.

Пример 1

Товар отгружен покупателю, применяющему спецрежим, 21 марта 2013 г. Отгрузка товаров покупателю в бухгалтерском учете продавца отражена проводками:

Дебет 62 Кредит 90-1 – 118 000 руб. – выручка от реализации партии товара;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — 18 000 руб. – исчислен НДС с отгруженной партии товаров;

Дебет 90-2 Кредит 41-1 – 80 000 руб. – списана себестоимость отгруженных товаров.

При отгрузке товаров продавец выписал счет-фактуру № 157 от 21.03.2013 г.

8 апреля 2013 г. покупатель вернул всю партию товара продавцу. Возврат партии товара покупателем отражен корректирующими проводками на дату возврата:

Дебет 41-1 Кредит 62 – 80 000 руб. – оприходован по себестоимости товар, возвращенный покупателем;

Дебет 68, субсчет «Расчеты с бюджетом по НДС» Кредит 62 – 18 000 руб. – налоговый вычет НДС по возвращенному товару;

Дебет 62 Кредит 90-1 – (20 000) руб. – «красное сторно» реализации в части торговой наценки;

Дебет 90-3 Кредит 90-1 – (18 000) руб. – «красное сторно» реализации в части исчисленного НДС;

Дебет 90-2 Кредит 90-1 – (80 000) руб. – «красное сторно» реализации в части себестоимости возвращенных товаров.

На дату принятия к учету возвращенных товаров (08.04.2013 г.) продавец зарегистрировал счет-фактуру № 157 от 21.03.2013 г. в книге покупок.

*конец примера*

Согласно п. 13 ст. 171 и п. 10 ст. 172 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету налога на добавленную стоимость у продавца является выставленный продавцом корректировочный счет-фактура. В связи с этим при возврате лицами, не являющимися налогоплательщиками налога на добавленную стоимость, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем.

Пример 2

Изменим условие примера 1:

8 апреля 2013 г. покупатель вернул часть партии товара продавцу на сумму 59 000 руб. Возврат партии товара покупателем отражен корректирующими проводками на дату возврата:

Дебет 41-1 Кредит 62 – 40 000 руб. – оприходован по себестоимости товар, возвращенный покупателем;

Дебет 68, субсчет «Расчеты с бюджетом по НДС» Кредит 62 – 9 000 руб. – налоговый вычет НДС по возвращенному товару;

Дебет 62 Кредит 90-1 – (10 000) руб. – «красное сторно» реализации в части торговой наценки;

Дебет 90-3 Кредит 90-1 – (9 000) руб. – «красное сторно» реализации в части исчисленного НДС;

Дебет 90-2 Кредит 90-1 – (40 000) руб. – «красное сторно» реализации в части себестоимости возвращенных товаров.

Продавец выставил покупателю, вернувшему товар, корректировочный счет-фактуру № 218 от 08.04.2013 к счету-фактуре № 157 от 21.03.2103. Указанный счет-фактуру продавец зарегистрировал 08.04.2013 г. в части 1 Журнала учета полученных и выставленных счетов-фактур и в Книге покупок.

*конец примера*

См. письма Минфина РФ от 19.03.2013 № 03-07-15/8473, от 16.05.2012 № 03-07-09/56.

Вернули товар: как быть с НДС?

Не так давно сотрудники финансового ведомства выпустили письма, в которых практически досконально объяснили бухгалтерам, как нужно поступать в случаях возврата товара покупателем. Может быть, эти документы поставят точку в затянувшемся споре между чиновниками и счетными работниками?

При возврате товара (в том числе в течение действия гарантийного срока) суммы НДС, предъявленные покупателю продавцом и уплаченные последним в бюджет, подлежат вычету (п. 5 ст. 171 НК РФ). Его производят в полном объеме после того, как в учете будут отражены корректирующие проводки, связанные с возвратом товаров (п. 4 ст. 172 НК РФ). В своем письме от 7 марта 2007 г. № 03-07-15/29 чиновники рассмотрели несколько ситуаций, связанных с возвратом товара.

Возвращается товар, не принятый на учет покупателем – плательщиком НДС

Такая ситуация возможна тогда, когда условия договора купли-продажи выполнены ненадлежащим образом или не выполнены вообще. Такую операцию нельзя рассматривать как обратную реализацию. В данном случае понадобится оформленное надлежащим образом соглашение, акт, другой документ, который подтверждал бы факт расторжения договора.

Действия продавца. Продавец на дату принятия на учет товаров, возвращенных покупателем, должен внести исправления в оба экземпляра счетов-фактур (свои и покупателя), выставленные при отгрузке товаров. Поступить так позволяет пункт 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденных постановлением Правительства Российской Федерации от 2 декабря 2000 г. № 914. Откорректировать следует количество, стоимость отгруженных товаров, дополнительно указать количество и стоимость возвращенных товаров. Исправления должны быть заверены подписью руководителя и печатью фирмы-продавца с указанием даты внесения исправлений.

Счет-фактура, зарегистрированный в книге продаж при отгрузке товаров, регистрируется в книге покупок в части стоимости возвращенных товаров по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса.

Заметим, продавец оформляет прием возвращаемого товара накладной. Ее составляют в двух экземплярах, один из которых прикладывается к товарному отчету, другой передается покупателю.

Действия покупателя. Что касается покупателя, то оснований для регистрации счета-фактуры в книге покупок у покупателя, и, соответственно, для применения им вычетов сумм налога нет. Но вот предъявить поставщику акт по форме № ТОРГ-2 и претензию на сумму брака следует. Кроме того, не помешает и расходная накладная на возврат товара. Ее унифицированная форма не утверждена, поэтому не возбраняется разработать свою (пример на следующей странице).

Возвращается товар, принятый на учет покупателем, являющимся плательщиком НДС

Это возможно, если покупатель возвращает товар, когда условия договора исполнены надлежащим образом, к примеру, если у покупателя нет возможности перепродать товар вследствие падения спроса, прекращения деятельности. Иногда такие условия прописывают непосредственно в договоре купли-продажи. В данном случае у сторон нет правовых основ для расторжения договора. Поэтому возврат рассматривают как передачу товара в рамках нового договора купли-продажи. Другими словами, речь идет об обратной реализации, которая подлежит налогообложению НДС. Значит, бывший покупатель, возвращающий товар, обязан выставить бывшему продавцу счет-фактуру с выделенной в нем суммой НДС и второй экземпляр зарегистрировать в книге продаж (п. 3 ст. 168, п. 3 ст. 169 НК РФ, п. 16 Правил). Счет-фактура, полученный продавцом товаров от покупателя, подлежит регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса. Надо сказать, что вышеназванную позицию поддерживает и «свежеиспеченное» письмо Минфина России от 3 апреля 2007 г. № 03-07-09/3.

Товар возвращают физические лица и другие лица, не являющиеся плательщиком НДС

Индивидуальные предприниматели и фирмы, не являющиеся плательщиками НДС, не выставляют счетов-фактур. Исключений из общего порядка применения вычетов НДС при возврате товаров такими лицами нет. Поэтому счет-фактуру, выставленный продавцом при отгрузке товаров, после внесения в него соответствующих исправлений, следует зарегистрировать в книге покупок в порядке, аналогичном порядку для возврата не принятых на учет товаров плательщиками НДС.

Обратите внимание: в 2005 году финансисты высказывали абсолютно противоположное мнение (письмо Минфина России от 14 июля 2005 г. № 03-04-11/ 162). А именно: принимать к вычету сумму НДС по товарам, которые возвращают неплательщики НДС, было нельзя. Для этого, по мнению чиновников, не было оснований. Ведь, согласно статье 169 Налогового кодекса, документом, служащим основанием для принятия к вычету сумм НДС, является счет-фактура. А их выставляют лишь плательщики данного налога (п. 3 ст. 169 НК РФ).

Продавец (для которого налоговый период – календарный месяц) отгрузил покупателю в январе 2007 года партию товаров в количестве 100 единиц общей стоимостью 1180 руб. (в том числе НДС – 180 руб.). Из этой партии товаров в феврале 2007 года 30 единиц товара стоимостью 354 руб. (в том числе НДС – 54 руб.) возвращено продавцу.

В данном случае счет-фактуру, выставленный продавцом при отгрузке товаров на 100 единиц и зарегистрированный им в книге продаж в налоговом периоде за январь 2007 года, следует зарегистрировать в книге покупок продавца в периоде внесения в счет-фактуру соответствующих исправлений в следующем порядке:

– в графах 5, 5а и 5б следует указать наименование, ПНП и КПП продавца;

– в графе 7 следует указать стоимость принятого на учет возвращенного товара с учетом налога на добавленную стоимость (30 единиц стоимостью 354 руб., включая НДС);

– в графе 8а следует указать стоимость принятого на учет возвращенного товара без налога на добавленную стоимость (300 руб.);

– в графе 8б следует указать сумму налога на добавленную стоимость, относящуюся к стоимости возвращенного товара (54 руб.).

У покупателя при наличии исправленного счета-фактуры в книге покупок отражаются следующие данные:

– в графе 7 указывается стоимость принятого на учет товара с учетом налога на добавленную стоимость (70 единиц стоимостью 826 руб., включая НДС);

– в графе 8а указывается стоимость принятого на учет товара без налога на добавленную стоимость (700 руб.);

– в графе 8б следует указать сумму налога на добавленную стоимость, относящуюся к стоимости принятого на учет товара (126 руб.).

В случае возврата покупателем всей партии товаров (то есть 100 ед.), указанных в счете-фактуре, зарегистрированном продавцом в книге продаж в установленном порядке, в графах 7 – 8б книги покупок продавца указывают стоимость принятых на учет товаров в количестве 100 ед., возвращенных покупателем, и соответствующая ей сумма НДС.

Дополним условия примера следующими данными: себестоимость отгруженного товара – 800 руб., себестоимость возвращенного товара – 240 руб.

В бухгалтерском учете на момент реализации товара будут сделаны записи:

Дебет 62 Кредит 90-1

– 1180 руб. – признана выручка от реализации товара:

Дебет 90-3 Кредит 68

– 180 руб. – начислен НДС при реализации товара;

Дебет 90-2 Кредит 41

– 800 руб. – списана себестоимость реализованного товара;

Дебет 68 Кредит 51

– 180 руб. – перечислен НДС в бюджет.

На момент возврата товара записи таковы:

Дебет 62 Кредит 90-1 сторно

– 354 руб. – сторнирование записей на сумму выручки от продажи возвращенного товара;

Дебет 90-2 Кредит 41 сторно

– 240 руб. – сторнирование записей на сумму себестоимости возвращенного товара;

Дебет 90-3 Кредит 68 сторно

– 54 руб. – сторнирование записей на сумму НДС по возращенному товару.

Порядок действий при обратной реализации товара поставщику

Процедура по приобретению продовольственной или промышленной продукции между продавцом и покупателем регламентируется положениями Гражданского Кодекса РФ (гл. 30).

Участниками заключается договор, по которому одна из сторон обязуется поставить определенное количество товара (услуг), а вторая сторона обязуется его оплатить. Неисполнение положений соглашения служит основанием для его расторжения и возврата товара, основания для которого законодательно определены.

Вопрос: Покупатель перепродает продавцу ранее приобретенный у него и принятый на учет товар. В этом случае покупатель как новый продавец выставляет продавцу как новому покупателю счет-фактуру. В таком случае бывший продавец принимает НДС к вычету в общем порядке как обычный покупатель.

Как отразить в учете этот вариант возврата товара?

Посмотреть ответ

Основные понятия

Продавец при покупке изделия для дальнейшей реализации (оптом) именуется поставщиком, а покупатель – контрагентом. В роли поставщика может выступать непосредственно производитель (изготовитель) продукции, юридическая организация или частное лицо. По отношению к покупателю поставщик обязан:

- предоставить определенное количество приобретаемых изделий соответствующего качества;

- удовлетворить полностью претензии законного характера к приобретению со стороны контрагента;

- произвести поставки в зафиксированные в договоре сроки, без задержек.

Контрагент обязан принять поставляемые объекты и оплатить все предоставленное ему способом, оговоренным в договоре: авансовым (предварительным) платежом, по факту получения, по факту реализации (по графику).

При нарушении платежных условий продавец имеет право выставить потребителю претензии по оплате.

При несоблюдении поставщиком условий соглашения покупатель имеет право произвести возврат товара полностью или частично. Проблемы по обратной передаче чаще возникают из-за нарушения комплектности поставки или несоответствия качественным параметрам. Поставщик и контрагент оформляют операцию документально, выполняя в учете необходимые бухгалтерские проводки.

Кстати! По договоренности допускается замена приобретения или устранение нарушений в установленные сроки. При уклонении продавца от исполнения претензий контрагент имеет право направить в судебные органы исковое заявление.

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого.

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Оформление обратной реализации

Процедура обратной реализации не требует оформления акта (ф.ТОРГ-1). Приобретатель направляет поставщику счет-фактуру на сумму передаваемого обратно товара. Указанный документ регистрируется в книге продаж (письма МФ РФ №№ 03-07-09/17 (02.03.2012), 03-07-11/79 (23.03.2012)).

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

- 62 / 90.1 – отражение выручки от продажи (Расчеты с покупателями и заказчиками/Продажи (выручка));

- 90.3 / 68 – начисление НДС с продажи (Продажи (НДС)/Расчеты по налогам и сборам (НДС));

- 90.2 / 41 – списание себестоимости продукции (Продажи (себестоимость продаж)/Товары);

- 41 / 60 – передача объекта на склад (возврат);

- 19 / 60 – выделение НДС по товару;

- 68 / 19 – направление НДС на вычет;

- 60 / 62 – взаимозачет сторон (с составлением акта).

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

Организация (УСН) возвращает товар, купленный с НДС, поставщику. Поставщик работает по ОСН, просит при возврате выставить счет-фактуру. Правомерно ли выставление счетов-фактур без НДС?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 14.09.2016 года

Организация (УСН) возвращает товар, купленный с НДС, поставщику. Поставщик работает по ОСН, просит при возврате выставить счет-фактуру (для учета ГТД).

Правомерно ли выставление счетов-фактур без НДС в этом случае?

Рассмотрев вопрос, мы пришли к следующему выводу:

При возврате товара покупателем, применяющим УСН, выставление им счёта-фактуры не предусмотрено. Информация о ГТД будет представлена в счетах-фактурах, регистрируемых продавцом при возврате товаров в книге покупок.

Обоснование вывода:

Гражданско-правовые отношения

В соответствии со ст. 506 ГК РФ по договору поставки поставщик — продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства (п. 1 ст. 486, п. 5 ст. 454 ГК РФ).

Обратим внимание, что понятие «обратная реализация» в ГК РФ отсутствует. Стороны договора поставки могут по своему усмотрению избрать способ оформления указанной в вопросе хозяйственной операции с учетом конкретных обстоятельств и достижения собственных интересов, в том числе могут предусмотреть возврат товара и как «обратную реализацию». В этом случае при возврате товара покупателем в момент передачи возвращаемого товара поставщику к последнему переходит право собственности на возвращаемый товар.

Например, если обязательства по договору купли-продажи (поставки) исполнены сторонами надлежащим образом (продавец передал товар надлежащего качества, отвечающий условиям договора, право собственности на товар перешло к покупателю, покупатель оплатил товар), договор считается исполненным. При таких обстоятельствах он уже не может быть изменен или расторгнут. Последующую передачу того же товара покупателем в собственность продавца по согласованной сторонами цене следует рассматривать как исполнение обязательства, возникшего из нового договора купли-продажи (поставки), в рамках которого бывший покупатель выступает в качестве продавца, а бывший продавец — в качестве покупателя. При этом сторонами оформляются первичные документы, сопровождающие приемку-передачу товара и подтверждающие переход права собственности на товар (например накладная формы ТОРГ-12). Здесь же напомним, что в настоящее время организации не обязаны применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (часть 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», информация Минфина России от 04.12.2012 N ПЗ-10/2012).

НДС

В общем случае операцию по передаче в РФ права собственности на товары для целей главы 21 НК РФ следует рассматривать в качестве операции по реализации товаров, являющейся объектом обложения НДС (п. 1 ст. 39, п. 3 ст. 38, пп. 1 п. 1 ст. 146 НК РФ).

Если товар был оприходован у покупателя, т.е. покупатель стал его собственником, последующий возврат товара признаётся реализацией. При этом не имеет значения, по каким причинам товар возвращается продавцу.

Таким образом, в случае возврата товаров продавцу у покупателя возникают обязанности по начислению НДС. О том, что данный подход соответствует налоговому законодательству, свидетельствует решение ВАС РФ от 19.05.2011 N 3943/11.

Покупатель — плательщик НДС на основании п. 3 ст. 168, п. 3 ст. 169 НК РФ в случае возврата товара, принятого им на учёт, обязан выставить счет-фактуру с выделенной в нем суммой НДС*(1) (смотрите также письма Минфина России от 09.02.2015 N 03-07-11/5176, от 07.04.2015 N 03-07-09/19392, от 29.11.2013 N 03-07-11/51923, от 10.08.2012 N 03-07-11/280, от 07.08.2012 N 03-07-09/109, от 31.07.2012 N 03-07-09/100, от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08, ФНС России от 05.07.2012 N АС-4-3/11044@).

Также отметим, что в силу п. 3 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137), регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с НК РФ, в том числе при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, а также при возврате принятых на учет товаров.

Однако данное правило о выставлении покупателем счёта-фактуры на первоначальную стоимость возвращаемого товара, принятого им ранее к учёту, не применяется, если покупатель не является плательщиком НДС, в частности, если покупатель — организация, применяющая УСН (п. 2 ст. 346.11 НК РФ).

В этом случае при возврате покупателем — организацией, применяющей УСН, всей партии отгруженных товаров (как принятых так и не принятых на учет), следует руководствоваться п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

При возврате части товара (как принятого на учёт, так и не принятого на учёт у организации-покупателя, применяющей УСН) на стоимость возвращаемой части продавцу следует выставить корректировочный счет-фактуру и зарегистрировать его в книге покупок (п. 13 ст. 171 и п. 10 ст. 172 НК РФ, с учётом норм абзаца второго пп. «т» п. 6, абзаца второго пп. «у» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137).

Данные выводы подтверждаются разъяснениями контролирующих органов (смотрите письма Минфина России от 26.02.2016 N 03-07-11/10893, от 19.03.2013 N 03-07-15/8473, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

С 1 января 2014 г. при совершении операций, которые не облагаются НДС, не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, а также книги покупок и книги продаж. Федеральным законом от 28.12.2013 N 420-ФЗ внесены изменения в п. 3 ст. 169 НК РФ, поправки вступили в силу 1 января 2014 г. Согласно изменениям в п. 5 ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщиками, освобожденными в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Организации, не признаваемые плательщиками НДС на основании п. 2 ст. 346.11 НК РФ, в норме п. 5 ст. 168 НК РФ не поименованы.

Таким образом, при возврате товара покупателем, применяющим УСН, выставление им счёта-фактуры на возвращаемый товар (как с НДС, так и без НДС) не предусмотрено.

В этой связи Минфин России в письмах от 14.12.2011 N 03-07-09/49, от 20.10.2011 N 03-07-09/34 пояснял, что согласно п. 3 ст. 169 НК РФ составлять счета-фактуры обязаны налогоплательщики НДС. Лица, не являющиеся налогоплательщиками этого налога, при реализации товаров (работ, услуг) составлять счета-фактуры не должны. Поэтому покупателю этих товаров (работ, услуг), получившему от продавца, не являющегося налогоплательщиком НДС, счет-фактуру с пометкой «без НДС», регистрировать такой счет-фактуру в книге покупок не следует.

Получается, что при полном возврате товаров организацией, применяющей УСН, продавец регистрирует в книге покупок счет-фактуру, выставленный им при первичной отгрузке. При частичном возврате продавец выставляет корректировочный счет-фактуру и регистрирует его в книге покупок. Если даже организация, применяющая УСН, и выставит счет-фактуру с указанием «Без НДС», регистрации в книге покупок такой документ не подлежит. Значит, несмотря на отсутствие запрета в НК РФ на выставление такого счета-фактуры, целесообразность его выставления может быть поставлена под сомнение.

Например, по просьбе продавца при возврате товаров упрощенец выставляет счет-фактуру с пометкой «Без НДС» с указанием в графе 11 номера ГТД. В этом случае выставление такого счета-фактуры не приведет ни к декларированию НДС, ни к уплате налога, ни к регистрации такого документа в книге продаж. Информация о ГТД содержится в счетах-фактурах, регистрируемых в этом случае продавцом в книге покупок.

В отношении выставления организацией, применяющей УСН, счета-фактуры с пометкой «Без НДС» рекомендуем ознакомиться с материалом: Вопрос: Организация, применяющая УСН, выставляет счета-фактуры, но отдельной строкой сумма НДС не выделяется. В графе «НДС» прописывается «Без НДС». Счета-фактуры выставляются крайне редко. Бывает, что в квартале не выставляется ни одного счета-фактуры. Необходимо ли вести книгу покупок и продаж и сдавать ее вместе с декларацией по НДС в соответствии с нововведениями, вступившими в силу с 01.01.2015? В каких случаях необходимо вести книгу покупок и продаж, а также сдавать ее и декларацию по НДС? В каких случаях это делать необязательно? (ответ службы Правового консалтинга ГАРАНТ, январь 2015 г.).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

*(1) Отказ от товара, не принятого на учет, реализацией не признается. В этом случае не возникает обязанности по уплате в бюджет НДС и выставлению счёта-фактуры.