Заявление о снятии блокировки счета в банке образец

Заявление о снятии блокировки счета в банке образец

РАБОТА С БАНКОМ

5 МИН

5 МИН

Как снять «блокировку» счёта

У предпринимателя Александра был небольшой продуктовый магазин и нестандартное хобби. На примере его истории рассказываем, что может привести к ограничению операций по счёту и что поможет их снять.

Я торгую фермерскими продуктами, а ещё увлекаюсь реставрацией старой мебели в стиле «прованс». Однажды я решил, что хобби нужно превратить в полноценный бизнес: зарегистрировать сына в качестве ИП и вместе реставрировать мебель в пригороде недалеко от Москвы. И вот статус ИП есть, помещение арендовано, куплены все необходимые инструменты — осталось только оплатить перевозку, и можно начинать.

Все расходы на новый бизнес я оплачивал со счёта продуктового магазина.

Когда я вечером зашёл в интернет-банк, чтобы оплатить очередную доставку товаров, я увидел официальный запрос с формулировкой: «В связи с тем, что операции организации не имеют явного экономического смысла, просим предоставить подтверждающие документы».

Ответ на запрос занял у меня около 7 дней. Сначала я отнесся к этому как к формальности: подумал, что у меня реальный бизнес, поэтому блокировка счёта мне не грозит. Я направил только те документы, которые у меня были в наличии. Из-за того, что я предоставил не всё из перечня, банк ограничил работу интернет-банка. В итоге пришлось несколько раз отправлять дополнительные документы и ждать, пока счёт разблокируют.

Почему мой счёт заблокировали

После того, как я предоставил подтверждающие документы, я выяснил, что некоторые операции по счёту были признаны сомнительными:

- Много таких, которые не соответствовали заявленному виду деятельности — я оплачивал расходы бизнеса по реставрации мебели со счёта фермерского магазина.

- Я часто снимал наличные

- Коэффициент налоговой нагрузки оказался низким.

- Я переводил деньги физическому лицу.

Что помогло снять ограничения

Вот несколько советов из моего опыта, как правильно отвечать на запрос банка:

Внимательно ознакомьтесь с перечнем документов, которые запрашивает банк. Если вы предоставите не всё сразу, высока вероятность, что банк ограничит работу по счёту, и вы потратите время на сбор недостающих документов и повторную отправку их в банк.

В запросе банки просят обосновать схему ведения бизнеса и характер платежей — не игнорируйте этот пункт. Дайте краткую характеристику предприятию, укажите информацию о налоговом режиме и уплате налогов с текущего счёта, экономический смысл операций при работе с контрагентами, указанными в запросе банка. Не забудьте сказать о наличии счетов в других банках.

Если какие-либо документы не ведутся или их нет, обязательно напишите об этом в пояснении к запросу.

Постарайтесь предоставить все документы в срок, установленный банком. Чтобы упростить себе задачу, сохраняйте любые документы, которые смогут подтвердить то, что ваша организация ведёт реальную деятельность.

ИП на «упрощенке» часто думают, что если их не обязали вести бухгалтерию, то договоры, акты и чеки хранить необязательно. Это не так.

Вот список документов, которые стоит в течение 5 лет хранить всем:

- Договор и все приложения к нему

- Документы, подтверждающие выполнение обязательств по договору

- Документы, подтверждающие факт поставки товара

- Документы, подтверждающие качество товаров

- Документы, свидетельствующие о наличии работников в организации

- Документы, подтверждающие владение (собственность, аренду или лизинг) оборудованием для ведения деятельности

Если используете типовые формы документов из сети, будьте внимательны: шаблон может предусматривать приложения и сертификаци, которых у вас нет.

С партнёрами оформляйте все виды документов, которые прописаны в договоре.

Проверить свой бизнес на соответствие нормам 115-ФЗ поможет сервис «Риск блокировки», а проконсультироваться по результатам мониторинга операций за последние 12 месяцев — «Комплаенс-помощник».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как избежать ограничений операций по счёту».

Составляем письмо о снятии блокировки с расчетного счета

Письмо в налоговую о снятии блокировки — это возможность снять арест с расчетного счета налоговиками. Приостановка движения денежных средств организации осуществляется ответственными лицами ИФНС по нескольким причинам. Для разблокировки важно понять эту причину и устранить ее либо аргументированно оспорить действия налоговиков.

- Как написать резюме на должность старшего продавца

- Как заполнять 109 поле в платежном поручении

- Как заполнить поле 108 в платежном поручении

- Порядок проведения медосмотров

- Калькулятор пособий ФСС: где взять и как пользоваться

Нормативная база

Типовая ситуация

Простыми словами о снятии блокировки

Арест безналичных денежных средств означает, что компания не сможет производить платежи до тех пор, пока санкции не снимут. Движение денег либо останавливается полностью, либо распространяется на определенную сумму. Во втором случае организация сможет тратить деньги только сверх заблокированной суммы. Арест денежных средств не распространяется на следующие платежи:

- по исполнительным документам;

- по оплате труда;

- текущие выплаты, задолженность по налогам, сборам, страховым взносам.

Такие расходные операции компания сможет осуществлять и при заблокированном расчетном счете.

В каких случаях блокируются денежные средства

Приостановка движения безналичных денежных средств организации активно используется ФНС как один из методов обеспечения исполнения обязанностей налогоплательщиков. Прежде чем составлять письмо в налоговую об отмене блокировки счета, необходимо определить причину случившегося. Все поводы для ареста безналичных денег перечислены в статье 76 НК РФ:

- не уплачены по требованию налоги, сборы, пени, штрафы;

- не сдана налоговая декларация;

- не передана квитанция о получении требования или уведомления ИФНС.

Что надо сделать

Если решение вынесено правомерно, устраните его причины, то есть:

- перечислите налоговую задолженность;

- сдайте декларацию;

- отправьте квитанцию на требование (уведомление) и ответ на него.

Чтобы ускорить разблокировку, направьте письмо в налоговую о снятии блокировки безналичных переводов — адресуйте его в ИФНС по месту учета и приложите документы, которые подтверждают устранение нарушения.

Пример письма о снятии блокировки

В Межрайонную инспекцию Федеральной налоговой службы № 10 по Санкт-Петербургу

190103, Санкт-Петербург, Лермонтовский пр-кт, 47, литер А

(наименование налогового органа, составившего акт, и адрес его нахождения)

от ООО «Компания», ИНН 7811111111

190000, Санкт-Петербург, Мира ул., 5

(наименование лица, подающего возражения, ИНН (при наличии), адрес места его

нахождения или места его жительства)

Письмо о снятии блокировки расчетного счета

Решением № 111 от 10.02.2019 МИФНС № 10 по Санкт-Петербургу вынесено решение о приостановке движения денежных средств в связи с неподачей нами налоговой декларации по НДС за 4 квартал 2020 г.

Сообщаем, что нами 11.02.2019 сдана налоговая декларация по НДС за 4 квартал 2020 г. Таким образом, допущенное налоговое нарушение нами устранено полностью.

Просим снять блокировку нашего расчетного счета в связи с полным устранением нарушения.

Копия квитанции о приеме налоговой декларации по НДС за 4 квартал 2020 г.

Генеральный директор Савватеев Савватеев С.С.

11 февраля 2020 г.

Сроки снятия блокировки

Снять запрет на движение денежных средств ИФНС обязана на следующий день после устранения нарушения. Если налоговый орган получил ваше письмо, но не разблокировал денежные средства компании своевременно, он обязан выплатить проценты налогоплательщику, исходя из ключевой ставки за каждый день просрочки.

Что делать, если движение денежных средств приостановлено незаконно

К сожалению, нередки ситуации незаконной приостановки движения денег со стороны ИФНС. В этом случае поможет только претензия в ИФНС на блокировку расчетного счета, потому что нет никакого нарушения со стороны налогоплательщика, и устранять, соответственно, нечего. Такое возможно, если в системе ФНС по ошибке неправильно зафиксированы платежи или из-за программной ошибки не отразилась сдача отчетности. Возражения составляются в произвольной форме и направляются письмом.

Пример письма о направлении возражения

В Межрайонную инспекцию Федеральной налоговой службы № 10 по Санкт-Петербургу

190103, Санкт-Петербург, Лермонтовский пр-кт, 47, литер А

от ООО «Компания», ИНН 7811111111

190000, Санкт-Петербург, Мира ул., д. 5

на решение о приостановке движения денежных средств

10 февраля 2020 г. МИФНС № 10 по Санкт-Петербургу вынесено решение № 111 о приостановке движения денежных средств ООО «Компания» по расчетному счету, открытому в СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК г. Санкт-Петербург. Решение направлено в названный банк. Движение денежных средств по нашему расчетному счету приостановлено.

В решении № 111 указано, что основанием для его вынесения является непредоставление ООО «Компания» налоговой декларации по НДС за 4 квартал 2020 г. Срок предоставления — 25.01.2019.

Сообщаем, что ООО «Компания» не является плательщиком налога на добавленную стоимость в связи с тем, что применяет УСН с базой налогообложения «доходы минус расходы». В 4 квартале 2020 г. нами не осуществлялись никакие операции, которые бы повлекли обязанность предоставления налоговой декларации по НДС. В связи с этим считаем вынесенное решение о приостановке движения денежных средств незаконным.

В связи с вышесказанным

Отменить решение № 111 от 10.02.2019 о приостановке движения денежных средств по расчетному счету ООО «Компания» и направить об этом уведомление в СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК г. Санкт-Петербург

Генеральный директор Савватеев С.С.

Если инспекция не ответит на возражения при получении жалобы в налоговую на блокировку счета или ответит отрицательно и не разблокирует деньги, налогоплательщику остается обжаловать действия налоговиков в вышестоящей организации. Действия ИФНС обжалуются в Управлении Федеральной налоговой службы по вашему региону.

Пример письма с жалобой на действия ИФНС

В Управление Федеральной налоговой службы по Санкт-Петербургу

191180, Санкт-Петербург, наб. реки Фонтанки, д. 76

от ООО «Компания», ИНН 7811111111

190000, Санкт-Петербург, Мира ул., д. 5

на действия должностных лиц

10 февраля 2020 г. МИФНС № 10 по Санкт-Петербургу вынесено решение № 111 о приостановке движения денежных средств ООО «Компания» по расчетному счету, открытому в СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК г. Санкт-Петербург. Решение направлено в названный банк. Движение денежных средств по нашему расчетному счету приостановлено.

В решении № 111 указано, что основанием для его вынесения является непредоставление ООО «Компания» налоговой декларации по НДС за 4 квартал 2020г. Срок предоставления — 25.01.2019.

Сообщаем, что ООО «Компания» не является плательщиком налога на добавленную стоимость в связи с тем, что применяет УСН с базой налогообложения «доходы минус расходы». В 4 квартале 2020 г. нами не осуществлялись никакие операции, которые бы повлекли обязанность предоставления налоговой декларации по НДС. В связи с этим считаем вынесенное решение о приостановке движения денежных средств незаконным.

11 февраля 2020 г. нами представлены в письменном виде возражения на вынесенное решение в МИФНС № 10 по Санкт-Петербургу, в котором изложены доводы о неправомерности решения № 111 от 10.02.2019. Несмотря на это, до настоящего момента решение не отменено, движение денежных средств по нашему расчетному счету не восстановлено.

В связи с вышесказанным, на основании статей 137 и 138 НК РФ,

- Признать незаконным решение № 111 от 10.02.2019 о приостановке движения денежных средств по расчетному счету ООО «Компания». Обязать отменить решение и направить об этом уведомление в СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК г. Санкт-Петербург.

- Обязать МИФНС № 10 по Санкт-Петербургу выплатить проценты за каждый день незаконной блокировки расчетного счета на основании абз. 2 п. 9.2 ст. 76 НК РФ.

Генеральный директор Савватеев С.С.

Что делать, если блокировка инициирована обслуживающим банком

Кроме налоговой инспекции, заблокировать деньги на расчетном счете в некоторых случаях вправе сама кредитная организация, в которой он открыт. Чтобы разблокировать счет, потребуется направить возражение в банк на блокировку счета, потому что воспользоваться деньгами компания не сможет, пока деньги «заморожены». Руководствуются банки методическими рекомендациями ЦБ РФ (18-МР от 21.07.2017).

Кредитное учреждение приостанавливает операции, если они покажутся ему подозрительными. При этом в качестве подозрительных расцениваются иногда абсолютно обычные операции. Например, организация перечисляет НДФЛ и страховые взносы через один банк, но не перечисляет через этот банк зарплату, потому что зарплатный проект у нее открыт в другом кредитном учреждении.

Чтобы снять блокировку в этом случае, потребуется направить письмо в банк при блокировке счета. В письме изложите аргументированно доводы правомерности производимых операций с денежными средствами.

Пример письма в кредитное учреждение

В СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК г. Санкт-Петербург

от ООО «Компания», ИНН 7811111111

190000, Санкт-Петербург, Мира ул., д. 5

на решение о приостановке движения денежных средств

10 февраля 2020 г. банком приостановлено исполнение расходных операций по нашему расчетном счету. Основанием для блокировки названо отсутствие операций по перечислению заработной платы. Доводим до Вашего сведения, что у ООО «Компания» открыт зарплатный проект в Банк ВТБ (ПАО), в рамках которого производится перечисление заработной платы работникам организации. В подтверждение предоставляем выписки и платежные поручения по расчетному счету, открытому ООО «Компания» в кредитном учреждении Банк ВТБ (ПАО).

Генеральный директор Савватеев С.С.

При необходимости приложите к обращению подтверждающие документы: платежные поручения других кредитных учреждений, договоры займа и др. для быстрейшего снятия всех блоков.

Как узнать о блокировке

ИФНС направляет заявление на блокировку не позднее следующего рабочего дня:

- в банк;

- налогоплательщику.

Часто решение налогоплательщику направляется почтой, поэтому узнать от ИФНС о блокировке таким методом оперативно не получится.

Быстрее всего о приостановке движения денег вы узнаете от банка. При направлении платежного поручения в банк кредитное учреждение откажет в его исполнении. Письменно запросите от банка сведения о решении ИФНС. Обычно кредитные учреждения не отказывают своим клиентам в ответе на этот запрос.

На официальном сайте ФНС nalog.ru существует сервис, который поможет узнать о приостановках безналичных операций налогоплательщика по ИНН.

Нужно ввести данные ИНН компании и БИК обслуживающего банка. Если есть действующие приостановки движения денежных средств, появится соответствующее сообщение со списком вынесенных решений.

Заявление на разблокировку счета: образец

В ходе коммерческой деятельности юридического лица или Индивидуального предпринимателя часто возникает такое неприятное событие как приостановление операций по счету или, более простым языком, блокировка расчетного счета. Данное событие, можно сказать, парализует деятельность Общества или Предпринимателя. Если заблокировали счет, то по нему нельзя проводить расходные операции: к примеру, с него нельзя перевести денежные средства в пользу контрагента или снять наличные по чековой книжке.

За что блокируют счет?

Приостановление операций по счетам в банках, а так же переводов электронных денежных средств организаций и индивидуальных предпринимателей регулируется Налоговым кодексом Российской Федерации № 146-ФЗ от 31.07.1998 г. п. 1 ст. 76.

1) Приостановление операций по счетам за неуплату налога

Если Общество или Предприниматель не исполнили Требование Налоговой инспекции об уплате налогов, пеней, штрафов, выносится Решение о приостановлении операций по счетам в банках. Причем не раньше, чем вынесено Решение о взыскании. При этом расходные операции приостанавливаются только в пределах суммы, указанной в Решении о приостановлении операций по счетам.

Средства на счетах, которые превышают сумму задолженности, компания вправе использовать по своему усмотрению.

2) Приостановление операций по счетам за не сдачу налоговой декларации

Если блокировка счета вызвана несвоевременной подачей налоговой декларации, Решение о приостановлении операций может быть принято не раньше, чем через 10 рабочих дней по истечению срока, установленного для сдачи отчетности. Такое право сохраняется за Инспекцией в течение трех лет.

При этом на сумму блокировки никаких ограничений нет, т.е. ИФНС вправе заблокировать все деньги на счетах, и компания не может осуществлять расходные операции как с деньгами, которые находятся на счетах, так и с денежными средствами, которые будут поступать на него в будущем.

3) Приостановление операций по счетам за несоблюдение правил электронного документооборота

С 2015 года Общества и Индивидуальные предприниматели, которые сдают отчетность в электронном виде, обязаны обеспечить прием и подтверждение приема электронных документов, направленных ИФНС – требования о представлении документов (пояснений), а также уведомления о вызове в инспекцию. Квитанция о получении таких требований и уведомлений направляется в Инспекцию электронно в течение шести рабочих дней с даты получения.

Если в отведенный срок Общество или Предприниматель не подтвердили прием документов, то в течение следующих десяти рабочих Инспекция вправе заблокировать расчетный счет.

4) Приостановка операций по счету по результатам выездной проверки (как обеспечительная мера к противодействию сокрытия имущества)

Если по результатам выездной проверки Обществу или Предпринимателю начислены налоги, пени, штрафы, Инспекция имеет право вынести Решение о запрете на отчуждение (передачу в залог) некоторых видов имущества, принадлежащему Обществу или Предпринимателю (недвижимость, транспортные средства и т.д.) без ее согласия. Если стоимость имущества не покрывает сумму начисленной задолженности, то Инспекция может заблокировать денежные средства на расчетных счетах Общества или Предпринимателя на остаток задолженности.

Как снять блокировку счета:

Если операции по счету были приостановлены из-за неисполнения требований ИФНС о перечислении обязательных платежей, Решение отменяется не позднее одного дня, следующего за днем получения ею документов о выполнении обязательств.

Если операции по счету были приостановлены вследствие нарушения срока подачи налоговой декларации, то Решение о разблокировке инспекторы оформляют новым Решением в срок не позднее одного дня после представления декларации в ИФНС.

Если операции по счету были приостановлены за нарушение правил электронного документооборота с Инспекцией, Решение о блокировке счета отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений, либо за днем представления самих документов, пояснений, явки в Инспекцию.

Если операции по счету были приостановлены, чтобы Общество или Предприниматель не могли скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, то Решение об отмене приостановления принимаются в день принятия Решения Решения об отмене обеспечительных мер.

Если операции по счету были приостановлены на сумму, превышающую указанную в Решении, Общество или Предприниматель вправе обратиться в Налоговую инспекцию с Заявлением об отмене блокировки своих расчетных счетов в банке. Заявление можно составить в свободной форме, главное указать в нем все номера расчетных счетов, на которых достаточно средств, для покрытия задолженности и номера расчетных счетов, которые следует разблокировать. В двухдневный срок со дня получения Заявления Инспекция принимает Решение об отмене приостановления операций по расчетным счетам Общества или Предпринимателя в части суммы, указанной в Решении о блокировке.

Заявление о снятии ареста с банковского счета

Содержание статьи

- Основание составить заявление о снятии ареста с банковской карты

- Какие счета могут быть подвергнуты аресту

- Как можно снять арест, который был наложен судебными приставами

- Как написать заявление о снятии ареста со счета

- Образец заявления о снятии ареста со счета

- Как составить и подать заявление о снятии ареста с банковской карты

- Письмо в налоговую о снятии ограничения со счета образец

Если за долги были наложены ограничения на операции по банковским счетам, можно подать заявление на снятие ареста со счета судебными приставами. Такая мера принудительного исполнения должна применяться с соблюдением определенного порядка и некоторых ограничений. Поэтому, если сотрудники ФССП нарушают требования исполнительного законодательства, необходимо подать заявление на снятие ареста со счета.

Основание составить заявление о снятии ареста с банковской карты

По правилам статьей 70 и 81 Федерального закона «Об исполнительном производстве» № 229, приставы, чтобы обеспечить исполнение, могут арестовать денежные средства должника — банковские счета и депозиты. Арест банковской карты — понятие, не вполне корректное, так как арестовывается не карта, а банковский счет. По нему приостанавливаются операции.

Судебный пристав запрашивает в банке постановление о розыске счетов должника, а после получения указанной информации, — постановление о наложении ареста на счет. Арестовывая счет, приставы не владеют информацией о его целевом назначении, поэтому могут блокировать все счета, информация по которым была представлена банками, несмотря на некоторые ограничения. Например, вне зависимости от суммы задолженности, согласно ст. 99 Закона №229, судебные приставы не могут обратить взыскание более чем на половину заработной платы или иного единственного источника дохода должника и его семьи. Только в случае с алиментной задолженностью, приставы уполномочены списать до 70% заработка.

Обратите внимание!

Составить заявление о снятии ареста с банковской карты можно, если арест произведен незаконно.

Незаконным арест будет, если он наложен без необходимых оснований. Возможных причин ареста много, наиболее распространены следующие:

- просрочка в погашении займа;

- неуплата штрафов ГИБДД;

- неуплата налогов, сборов и иных обязательных платежей;

- алиментная задолженность и другие штрафные и долговые обязательства.

Обратите внимание!

Узнав об аресте счета, рекомендуется обратиться в ФССП, чтобы узнать конкретную причину.

Блокировка карты по постановлению пристава является неправомерной, если должник не получал постановления о возбуждении исполнительного производства, так как, он не имел законного пятидневного периода на добровольное исполнение, которое исключило бы арест зарплатной карты.

В случае с блокировкой зарплатной карты, чтобы иметь возможность получать законную половину заработной платы, остающуюся после взыскания, должнику необходимо узнать причину ареста у пристава, потребовав документы, подтверждающие его правомерность. Затем составить в свободной форме заявление об освобождении счета от ареста и передать в ФССП.

В нем указываются данные взыскателя. должника, номер исполнительного производства и просьба снять арест со счета на основании того, что заработная плата — единственный источник получения средств к существованию.

Какие счета могут быть подвергнуты аресту

Аресту могут быть подвергнуты любые счета, принадлежащие должнику, включая зарплатный и кредитные. Исключение составляют целевые счета для начисления доходов, на которые не приставы не могут обратить взыскание, перечень которых изложен в ст. 101 Закона №229: различные федеральные, региональные и местные компенсационные выплаты, алиментные суммы, пособия родителям за детей, в том числе, средства материнского капитала и прочее.

Как можно снять арест, который был наложен судебными приставами

Снять арест, наложенный судебными приставами, можно одним из следующих способов:

- полностью погасив задолженность и уплатив исполнительский сбор в размере 7% от суммы долга на момент возбуждения исполнительного производства;

- подав в суд заявление о рассрочке исполнения решения суда по правилам статьи 203 Гражданского процессуального кодекса РФ. В этом случае, согласно п. 2 ст. 37 Закона №229, арест будет приостановлен в течение всего срока действия рассрочки;

- написав заявление в ФССП о снятии со счета ареста, в связи с тем, что он является зарплатным или целевым, или не средства на нем не принадлежат должнику, если счет кредитный;

- если арест неправомерный, обжаловать действия пристава в руководство ФССП, если это не даст результата, обратиться в суд, вынесший решение, по которому было возбуждено исполнительное производство.

Между ФССП и банками установлен электронный документооборот, а значит при принятии приставом положительного решения, должнику нет необходимости относить в банк какие-либо бумаги.

Обратите внимание!

Если процесс затягивается, можно взять у пристава постановление о снятии ареста и лично предоставить работникам банка.

Как написать заявление о снятии ареста со счета

Заявление пишется в свободной форме в двух экземплярах, один из которых остается у заявителя. В нем указываются данные взыскателя, должника, номер исполнительного производства и обоснованная просьба снять арест со счета.

Образец заявления о снятии ареста со счета

Образец заявления о снятии ареста со счета, банковской карты можно скачать здесь.

Как составить и подать заявление о снятии ареста с банковской карты

Приостановить операции по счетам юридических лиц и индивидуальных предпринимателей может ИФНС, на основании положений статьи 76 Налогового кодекса РФ. Поводом к принятию такой меры является неотчисление хозяйствующими субъектами в срок и полностью сумм налогов, сборов, страховых взносов. Правомерным является ограничение операций по карте, если налогоплательщик проигнорировал требование начальника налогового органа погасить сумму задолженности, включая начисленную неустойку, и последним было вынесено решение о взыскании налога.

Приостановление операций по счету допускается в пределах суммы, которая прописывается в указанном документе.

Подобное решение может быть принято, если:

- организация в десятидневный срок с установленной для этого даты, не представила налоговую декларацию;

- непредоставление квитанции о получении через Интернет требований, направленных налоговой службой, и необеспечение возможности для получения требований в электронном виде в десятидневный срок с даты, установленной для выполнения этих правил.

Обратите внимание!

Чтобы ускорить процесс разблокировки карты, можно обратиться в Федеральную налоговую службу с заявлением о снятии ареста со счета, составленным в свободной форме.

Письмо в налоговую о снятии ограничения со счета образец

Письмо в налоговую об отмене приостановления операций по счетам можно скачать здесь.

Как разблокировать расчетный счет в 2019 году

На прошлой неделе нашему клиенту заблокировали расчетный счет. Основание — неисполнение в срок требования об уплате налогов, пеней, штрафов (п. 2 ст. 76 НК РФ). В связи с финансовыми трудностями компания не заплатила вторую часть НДС (1/3 по сроку уплаты 27.05.2019г.), требование также осталось без оплаты.

Прочитать подробнее об основаниях блокировки расчетного счета можно здесь Разблокировка расчетного счета.

Лет 7 назад блокировка расчетных счетов была обычным делом в бухгалтерском аутсорсинге. Новые клиенты часто приходили с заблокированными счетами. Основная причина была в не сданных отчетах, конечно. Часто бухгалтера их в принципе не сдавали или отправляли по почте, и отчеты терялись. Мы уже тогда сдавали отчетность в электронном виде через Контур-Экстерн. Для разблокировки счета добавляли клиента в Контур и отправляли не сданный отчет. Электронная подача значительно упрощала процесс, так как в случае сдачи отчетности лично, прежде чем вынести решение об отмене приостановления операций по счетам, ИФНС отправляла директора «по кабинетам», где нужно было давать пояснения, представлять штатное расписание, договор аренды, а также краснеть, бледнеть и потеть.

В настоящее время блокировка расчетного счета стала для нас редкостью. У постоянных наших клиентов с отчетностью, понятное дело, все в порядке, но и вновь пришедшие компании теперь все с рабочими счетами, как правило. Платить налоги тоже все стараются своевременно, если налог не оплачен — это чаще все-таки какой-то форс-мажор. Но вот такой форс-мажор случился, и мы освежили свои знания в вопросах разблокировки и хотим поделиться ими с теми, кто давненько с блокировкой не встречался.

Первое, что мы сделали, это предоставили в налоговую платежное поручение и выписку банка, подтверждающие уплату НДС. Отправили эти документы через личный кабинет налогоплательщика для ускорения процесса, но можно было и Контуром отправить.

Образец письма о разблокировке счета:

ООО «Амбер», ИНН 5074056670, в лице генерального директора Стесик О.А., действующей на основании Устава, просит Вас снять блокировку по решению №хххх от хх.хх.2019г. с расчетного счета Общества №40702810400060026146 в ПАО АКБ «АВАНГАРД» Г. МОСКВА в связи с тем, что по состоянию на хх.хх.2019г. задолженность по решению о взыскании №хххх от хх.хх.2019г. полностью погашена. Платежное поручение и выписка банка, подтверждающие уплату НДС, прилагаются.

Все бы хорошо, но к этому моменту у нашего клиента образовался еще один долг — третья часть НДСа. И вот тут возник вопрос, а разблокируют ли в ближайшее время счет, или придется гасить еще и вновь образовавшуюся задолженность? Согласно законодательству РФ, ИФНС должна вынести решение о разблокировке счета, как только погашена та задолженность, по причине которой он и был заблокирован. Если же в это время образовался новый долг, то должно быть выставлено новое требование и новое решение о блокировке, если по требованию задолженность не будет погашена. Но в нашей практике часто бывало по-другому, и счет оставался заблокированным до полного погашения всех долгов.

Когда на следующий день после отправки документов, подтверждающих уплату налога, в сервисе «Система информирования банков о состоянии обработки электронных документов (311-П, 440-П)», расположенном на сайте налоговой службы, счет нашего клиента все еще был заблокирован, мы стали звонить в налоговую. Дозвонившись (путем невероятных усилий) стали выяснять, связано ли не снятие блокировки с нашим новым долгом по НДС. Инспектор пояснила, что теперь все решения о блокировке и ее снятии выписываются в программе налоговой автоматически и такая ситуация, когда налог по конкретному требованию уплачен, а счет не разблокирован, невозможна. Оказалось, что наше решение о разблокировке уже готово и ждет подписи. Для нас это была очень хорошая новость.

Еще один приятный сюрприз ждал нас на этапе получения банком решения о разблокировке. В сервисе «Система информирования банков о состоянии обработки электронных документов (311-П, 440-П)» появилась информация о том, что решение отправлено, но банк его еще не получил. Так вот в банке нам разрешили выгрузить эту информацию из сервиса и отправить непосредственно им через клиент-банк, что значительно ускорило процесс разблокировки. Это какой-то праздник, товарищи! Ведь мы еще помним времена, когда решения о разблокировке отправляли по почте и компании были вынуждены ждать неделями. Сейчас же разблокировка занимает несколько дней. Жить стало лучше, жить стало веселей.

Как победить банк, разблокировать счет по 115-ФЗ и взыскать с банка неустойку

На сайте ras.arbitr.ru за весь 2018 год содержится всего 542 решения арбитражных судов первой инстанции, связанных со спорами о блокировки счетов по 115-ФЗ или отказах в их открытии. В 2017 году их было 855. Однако, наш консультационный опыт, а также общение с коллегами подсказывает, что блокировок счетов не стало меньше.

Мы решили разобраться и первая версия — уменьшения судебных споров связана с появлением досудебного механизма обжалования блокировок счетов, который заработал с 30 марта 2018 года: сначала жалуемся в «свой» банк, а потом — в межведомственную комиссию ЦБ, если не помогло — в суд.

Об эффективности работы межведомственной комиссии мы спросили напрямую ЦБ РФ и нам ответили 28.12.2018 года за подписью начальника Информационно-аналитического управления ЦБ РФ Сковорода С.В., уже через 9 дней после направления запроса.

Итак, по состоянию на 27.12.2018 года в межведомственную комиссию поступило всего 672 обращения (это на всю Россию за 9 месяцев функционирования досудебного обжалования!), причем 40% из них было связано с отключением от дистанционного банковского обслуживания, что внимание(!) не входит в компетенцию комиссии. Жалуются и физики (133 обращения), ИП (77 обращений) и организации (они больше всего — 462 обращения, что впрочем, не удивительно — у них либо есть свой юрист, либо деньги на аутсорсинг).

О том, какие решения принимались по жалобам, ЦБ РФ ответил уклончиво: и в пользу клиентов и в пользу банков.

Ответ о том, почему обращения в Межведомственную комиссию ЦБ не стали популярными, частично содержатся в Постановлении 18 арбитражного апелляционного суда от 27.12.2018 г. по делу А76-15616/2018: «клиент банка вправе обратиться с заявлением и указанными документами и (или) сведениями в межведомственную комиссию, созданную при Центральном банке Российской Федерации. Однако данные действия, являются правом истца, а не его обязанностью. Суд апелляционной инстанции обращает внимание, что истец правомерно обжаловало действия банка в суд, поскольку обязательный досудебный порядок урегулирования такого спора законодательством не предусмотрен».

Однако, игнорирование возможностей межведомственной комиссии ошибочно, поскольку ее решения значительно быстрее (20 рабочих дней), чем решения судов и также обязательны для банков. Например, решением АС Амурской области от 15.08.2018 по делу А04-3523/2018, клиенту банка возобновлено обслуживание в ПАО «ВТБ», ранее заблокированное на основании 115-ФЗ (к слову, с банка еще взыскали 30 т.р. за юридические услуги). При этом, клиент параллельно обращался в межведомственную комиссию, которая уже 09.07.2018 г. приняла решение об отсутствии у банка оснований для принятия решений об отказе в проведении расходных операций клиента.

Что касается судебной практики 4 квартала 2018 года по блокировкам счетов на основании 115-ФЗ, она также как и раньше разнонаправленная.

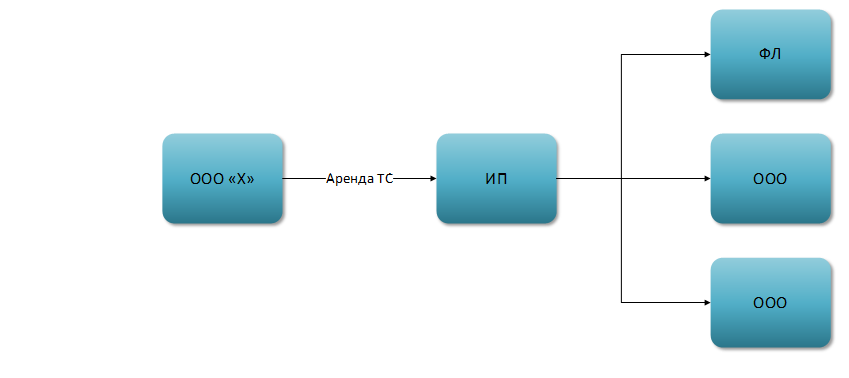

Примечательно, что в подавляющем большинстве случаев, если обслуживающий банк — Сбербанк, он выигрывает, при этом обращает внимание, на сколько глубоко самый главный банк в стране пытается вникнуть в бизнес-процессы своих клиентов, заметно подражая налоговым органам. Например, вполне рядовая ситуация:

Однако банк обращает внимание: клиент банка (ИП) не предоставил письменные пояснения, разъясняющие экономический смысл операций с ООО «Х» (в частности, детализированные отчеты с подробными описаниями поездок), т.е. не подтвердил реальность ряда операций по счету. К тому же ранее в деятельности ООО «Х» Банком выявлялись операции с кодами 6001, 4.05 — операции с денежными средствами, сведения о которых представляются в Росфинмониторинг; информация о лицах, использующих услуги Банка для совершения сомнительных операций (обналичивание денежных средств/вывод капитала за рубеж/ транзит и т.п.). Плюс признаки транзитности в деятельности ИП, а также отсутствие в его банковских операциях очевидного экономического смысла и очевидной законной цели. Не сложно представить, как за этими общими фразами может быть скрыта произвольная блокировка любого счета.

Полное руководство по предотвращению и разблокированию расчетных счетов.

Обратим внимание, что при блокировки счетов, Сбербанк в подавляющем большинстве случаев имеет претензии не только к поставщикам, но и покупателям организации или ИП (что не свойственно для налоговых проверок, кроме дел по дроблению бизнеса) — например, Решение АС Пермского края от 29.12.2018 г. по делу А50-25927/2018.

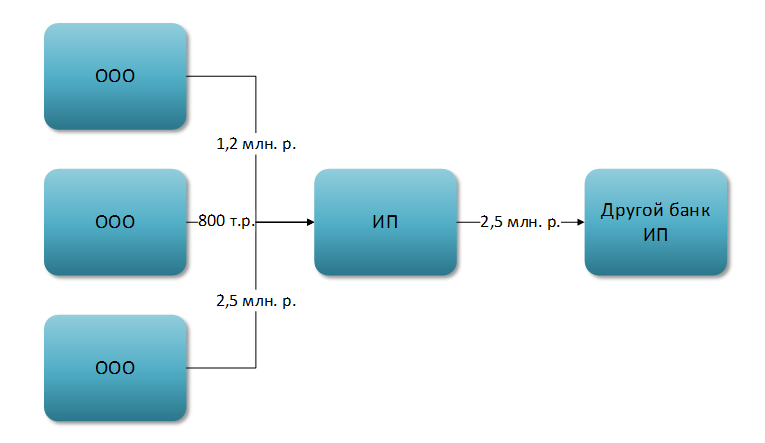

Примечательно, что для блокировки счета не имеет значение сумма подозрительной операции, например, ПАО «Промсвязьбанк» не понравились следующие действия клиента:

Документы, разъясняющие экономический смысл и подтверждающие законный характер операций по счету (в т.ч. подтверждающие целевое использование наличных денежных средств), клиент не представил, что не позволило вывести его из разряда подозрительных лиц и послужило основанием для удержания комиссии при закрытии счета — 379 т.р. (1,5 млн. дали вывести в другой банк) — решение АС города Москвы от 28.12.2018 по делу А40-255599/2018.

Этот же банк подстраховываясь, закрывает расчетные счета через суд: служба безопасности банка вышла в юр. адрес клиента, не нашла его, опросила охранников, составила акт. После банк направил предложение о расторжении договора, не получил на него ответ и не закрыл счет, а обратился в суд, который банк уже поддержал (решение АС города Москвы от 28.12.2018 по делу А40-155468/2018).

Но есть и обратные ситуации, когда суды не только встают на сторону клиентов банка, но и позволяют наказать банк рублем, например:

МТС-Банку не понравилось, что ООО «Х» имеет всего двух сотрудников, а за аренду платит много, занимается разноплановой деятельностью (всем понемногу) и вообще транзитом переводит деньги на ИП, которые, как известно, только и создаются для того, чтобы обналичивать деньги.

Но суд не согласился, в частности отметив, что ведение истцом деятельности в маленьком объёме не свидетельствует о подозрительности иных операций, а является его внутренними проблемами, связанными с поступлением заказов. Доказательств того, что ИП деньги обналичили нет, как нет и транзита, поскольку так как у организации не было достаточно своих сотрудников, она обратилась к ИП (субподряд был возможен по условиям основного договора) и чтобы не задерживать исполнение договора, сразу после поступления на ее счет денег от Заказчика, перевела их исполнителям.

К тому же для принятия решения о квалификации операции в качестве подозрительной недостаточно наличия только формальных признаков, указывающих на сомнительность сделки. (Постановление АС Поволжского округа от 31.05.2018 по делу А65-28380/2017).

Получив положительное для себя решения суда, клиент банка пошел дальше и 28.12.2018 11 арбитражный апелляционный суд принял решение по делу А65-23315/2018: взыскать в пользу клиента банка неустойку за 140 дней блокировки счета, исходя из 0,1% от сумм неисполненных платежных поручений «ипэшникам». Получилось 408 380 рублей.

А вот Тинькофф банк усомнился в следующей операции клиента:

Видимо логика была такая: хранить деньги можно только в этом банке. Счет заблокировали, но ИП предоставил все запрошенные документы. Однако, бездушный чат банка сообщил, что «банк не заинтересован в дальнейшем сотрудничестве; ограничено дистанционное банковское обслуживание, возобновляться оно не будет». Но суд отметил, что п. 2 Информационного письма Банка России от 12.09.2018 N ИН-014-12/61 «По вопросам применения Федерального закона от 07.08.2001 N 115-ФЗ „О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма“ в части функционирования механизма реабилитации клиентов» обязывает банки раскрывать клиенту информацию о причинах применения ограничительных мер и отказа в обслуживании, а так как это сделано не было — обслуживание клиента должно быть восстановлено. Правда захочет ли после этого клиент работать с банком — осталось за кадром (решение АС города Москвы от 27.12.2018 г. по делу А40-251715/2018).

Суды также встают на сторону клиентов в споре с Альфа-Банком, который расторгая счета на основании 115-ФЗ, стремиться удержать комиссию. Более того, суд взыскивает с банка проценты за пользование чужими денежными средствами и неосновательное обогащение, отмечая, что Закон № 115-ФЗ не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, добытых преступным путем, устанавливать специальное комиссионное вознаграждение.

Взыскание убытков с банков за неправомерную блокировку счета заслуживает отдельного внимания. Дело в том, что все юристы банков как один ссылаются на п. 5.2. ст. 7 115-ФЗ, в соответствии с которым отказ от заключения договора банковского счета и расторжение договора банковского счета не являются основаниями для возникновения гражданско-правовой ответственности кредитной организации за совершение соответствующих действий. Но решением 9 арбитражного апелляционного суда от 25.12.2018 по делу А40-119042/2018 с банка были взысканы денежные средства в качестве неосновательного обогащения в размере 1.2 млн. р. и проценты за пользование чужими денежными средствами в размере 22 541 р., так как счет был заблокирован неправомерно.

Так почему же при наличии положительных для клиентов банков решений межведомственной комиссии и судов, исковых заявлений стало меньше? Думаю, по той же причине, по которой на 11% процентов стало меньше судебных налоговых споров, а суммы по «добровольным» уточненкам превысили доначисления по камеральным проверкам — бизнес не хочет бороться.

На своих семинарах, консультациях, да и комментариям к статьям мы все чаще слышим слово «БЕСПОЛЕЗНО». Бесполезно оптимизировать налоги в группе компаний — это дробление; бесполезно оптимизировать налог на прибыль и зарплатные налоги — все равно налоговики доначислят, все схемы им известны с доисторических времен; бесполезно судиться с банком, лучше закрыть счет и даже отдать 5-20% остатков банку. Особенно ловко о бесполезности рассуждают НЕ собственники бизнеса, ведь и деньги и риски — не их.

Конечно, в некоторых случаях судиться и правда нецелесообразно (только если время затянуть): например, если ваш ближайший контрагент фирма-помойка и вы это знаете и налоговики это знают. Или когда деньги по счетам действительно оттранзичивались, а потом обналичивались через ИП, подотчетные и займы.

Можно ли работать без таких способов оптимизации (а блокировка счета банком чаще всего следствие именно незаконной налоговой оптимизации)? Можно. Дадим ли на нашем семинаре «волшебный способ»? Нет. Дадим ли практические решения для точечного, но эффективного применения? Да. Приходите 29-30 января 2019 года на семинар «Реальная оптимизация налогов» в Санкт-Петербурге (с онлайн-трансляцией).

Скачайте прямо сейчас уникальный материал! Полное руководство по предотвращению и разблокированию расчетных счетов.