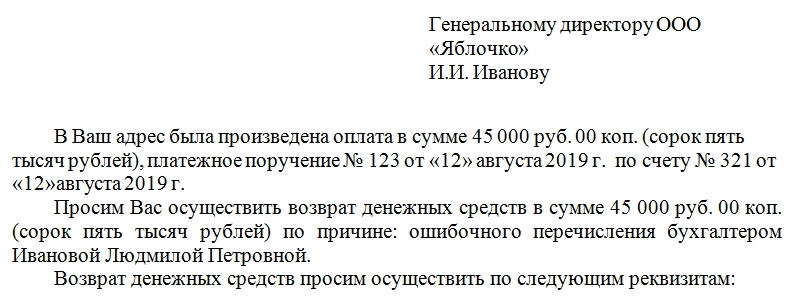

Излишне уплаченная сумма по договору

Письмо об излишне перечисленных денежных средствах

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

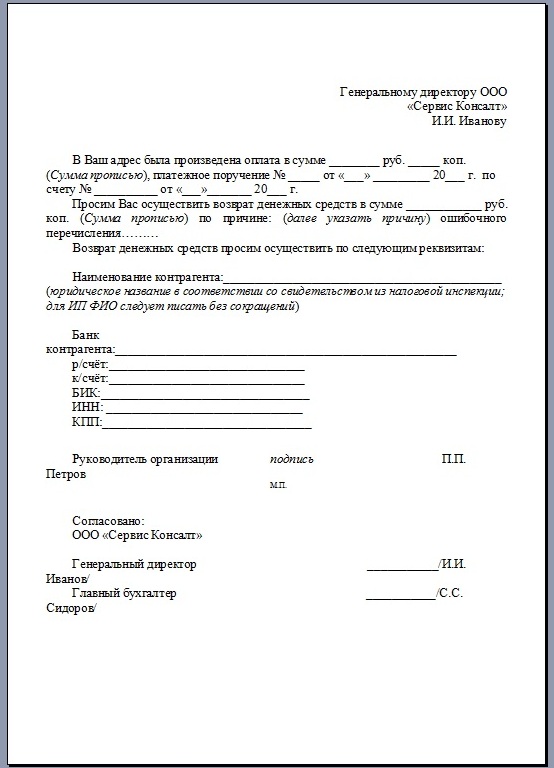

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

НТВП «Кедр — Консультант»

Подписка на обзоры и консультационные материалы.

Услуги

О возврате излишне оплаченных по договору оказания образовательных услуг денежных средствах

В течение нескольких лет дочь заявительницы Р. обучалась в университете, при этом Р. оплачивала обучение дочери по договору оказания образовательных услуг. Во время обучения возникла переплата, по поводу возвращения которой Р. дважды обращалась в бухгалтерию университета. В первый раз ей ответили, что возврат переплаты сделают после окончания обучения, во второй раз, по окончанию обучения, в бухгалтерии заявили, что Р. подошла слишком поздно и при этом нагрубили. После этого Р. в бухгалтерию университета не обращалась. Письменную претензию в университет по поводу возврата излишне уплаченной суммы Р. не направляла. На руках у Р. имеются: договор на оказание образовательных услуг, расчет стоимости обучения студента, платежные квитанции.

Опрос заявительницы.

Как ей вернуть деньги, излишне выплаченные в университет за оказание образовательных услуг?

Ответ юриста.

В соответствии со ст. 779 Гражданского кодекса РФ (далее – ГК РФ) договор оказания образовательных услуг является договором возмездного оказания услуг.

В соответствии с ч.1 ст. 781 ГК РФ заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

В соответствии со ст. 783 ГК РФ общие положения о подряде (статьи 702 — 729 ГК РФ) и положения о бытовом подряде (статьи 730 — 739 ГК РФ) применяются к договору возмездного оказания услуг, если это не противоречит статьям 779 — 782 ГК РФ, а также особенностям предмета договора возмездного оказания услуг.

В соответствии с ч. 1 ст. 731 ГК РФ заказчик вправе отказаться от оплаты работы или услуги, не предусмотренной договором.

Излишне оплаченные университету суммы являются неосновательным обогащением университета.

В соответствии с ч. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Порядок действий по защите своих прав по этому вопросу следующий.

Сначала необходимо в досудебном порядке обратится с претензией к университету. Претензию необходимо составить в двух экземплярах с обязательным указанием своей фамилии, имени, отчества, домашнего адреса и контактного телефона, а так же названия и известного адреса, контактного телефона университета. После этого необходимо вручить данную претензию лицу данной организации, ответственному за прием и регистрацию входящей корреспонденции (чаще всего секретарь), при этом секретарь на экземпляре заявителя должен поставить отметку в получении: входящий номер поступившего документа, дату поступления данного документа, свою роспись с указанием должности в данной организации. Второй путь направления данной претензии – это заказным письмом с уведомлением, которое и будет доказательством получения данной претензии.

Если в установленный претензией срок ответ на нее не получен или получен неудовлетворительный ответ, то гражданин имеет право обратиться за судебной защитой своих прав, так как в соответствии ч. 1 ст. 17 закона о защите прав потребителей защита прав потребителей осуществляется судом, так же право на обращение в суд гражданина устанавливается ч. 1 ст. 3 гражданского процессуального кодекса РФ.

В соответствии с абз. 1 ч. 1 ст. 22 Гражданского процессуального кодекса (далее — ГПК РФ) исковые дела с участием граждан, организаций, вытекающие из гражданских правоотношений, подведомственны суду общей юрисдикции.

В соответствии с абз. 5 ч. 1 ст. 23 ГПК РФ мировому судье подсудны дела по имущественным спорам, за исключением дел о наследовании имущества и дел, возникающих из отношений по созданию и использованию результатов интеллектуальной деятельности, при цене иска, не превышающей пятидесяти тысяч рублей.

В соответствии со ст. 24 гражданского процессуального кодекса при цене иска более 50 000 рублей данное исковое заявление будет подсудно районному суду.

По общему правилу иск подается по месту нахождения ответчика (организации) в соответствии ст. 28 ГПК РФ.

Частью 7 статьи 29 ГПК РФ, а так же частью 2 ст. 17 закона о защите прав потребителей установлена альтернативная подсудность дел о защите прав потребителей, в соответствии с этим иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора.

Определить, в какой судебный участок Мирового суда г. Ижевска необходимо подать исковое заявление, можно на официальном сайте Управления по обеспечению деятельности мировых судей УР при правительстве УР в сети интернет, в разделе «структура» главной страницы данного сайта, имеется подраздел «перечень судебных участков мировых судей Удмуртской Республики», где можно получить всю необходимую информацию.

Как уже говорилось выше, при цене иска свыше 50000 рублей данное исковое заявление будет подсудно районному суду. Определить, в какой районный суд г. Ижевска необходимо подать исковое заявление, можно на официальном сайте Верховного суда Удмуртской Республики, так как именно он является надзорным по отношению к районным судам Удмуртской Республики. Для этого необходимо зайти на ссылку «суды Удмуртской Республики» главной страницы данного сайта.

Часть 1 статьи 131 ГПК РФ устанавливает, что исковое заявление должно быть составлено в письменной форме.

В соответствии с ч. 2 ст. 131 ГПК РФ в исковом заявлении должны быть указаны:

1) наименование суда, в который подается заявление;

2) наименование истца, его место жительства или, если истцом является организация, ее место нахождения, а также наименование представителя и его адрес, если заявление подается представителем;

3) наименование ответчика, его место жительства или, если ответчиком является организация, ее место нахождения;

4) в чем заключается нарушение либо угроза нарушения прав, свобод или законных интересов истца и его требования;

5) обстоятельства, на которых истец основывает свои требования, и доказательства, подтверждающие эти обстоятельства;

6) цена иска, если он подлежит оценке, а также расчет взыскиваемых или оспариваемых денежных сумм;

7) сведения о соблюдении досудебного порядка обращения к ответчику, если это установлено федеральным законом или предусмотрено договором сторон;

8) перечень прилагаемых к заявлению документов.

В заявлении могут быть указаны номера телефонов, факсов, адреса электронной почты истца, его представителя, ответчика, иные сведения, имеющие значение для рассмотрения и разрешения дела, а также изложены ходатайства истца.

В случае удовлетворения иска истец имеет право на возмещение судебных расходов, которые тоже должны подтверждаться соответствующими документами в соответствии с ч. 1 ст. 98 гражданского – процессуального кодекса

При обращении в суд за защитой своих прав необходимо учитывать срок исковой давности, в соответствии с ч. 1 ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст. 200 ГК РФ).

Юрисконсульт Знак Елена Георгиевна, e-mail: Znak.elena@bk.ru

Консультация дана в ноябре 2014 г.

Возврат денег на Расчетный Счет: образец письма

Безналичный расчет приобретает все большую популярность. Такой метод оплаты товаров и услуг считается надежным, практичным, удобным. Финансовые операции предполагают не только поступление средств на счет, но и их возврат адресату. Вернуть поступившие деньги на счет требуется по нескольким причинам.

- Ошибочное зачисление (по вине банка или плательщика).

- Нерациональное списание средств.

- Желание заказчика вернуть товар или получить оплаченную сумму за товар, несоответствующий заявленным требованиям.

- Аванс, предоплата превышают размер требуемой суммы.

- Не соблюдены сроки доставки заказа.

В каждой из вышеперечисленных ситуаций требуется возврат финансов отправителю.

В каждой конкретной ситуации требуется определенный алгоритм действий.

Как вернуть денежные средства на расчетный счет за товары и услуги

В последнее время процветает сетевой бизнес. Все больше людей заказывают товары в социальных сетях и оплачивают покупки безналичным платежом. Покупатели требуют возврат оплаты в нескольких случаях:

- Некачественная продукция;

- Несоответствие товара описанию;

- Несоблюдение сроков доставки;

- Покупатель совершил покупку, но передумал эксплуатировать купленный товар и хочет его вернуть.

Если претензии покупателя обоснованы, он требует возврат произведенного платежа обратно. Если реализатор товара или услуги отказывается вернуть деньги, можно обратится в инспекцию по защите прав потребителей.

Образец заявления на возврат денежных средств на расчетный счет

Чтобы вернуть средства, оплаченные за некачественный или несоответствующий описанию заказ, можно отправить письмо для возврата денег. Законодательно установленной формы не существует. Однако составитель письменного ходатайства вписывает в него следующие сведения:

- Персональные данные плательщика (помимо паспортных данных, указывается адрес и контактные сведения);

- Сведения о получателе письма;

- Описание причины возврата финансов;

- Указание законодательного акта, в соответствие с которым в сложившейся ситуации необходимо отправить обратно денежные средства;

- Указать точную сумму и реквизиты для возврата;

- Число и роспись.

Если получатель не вернул средства, или вернул только часть положенной суммы в установленный временной интервал, плательщик имеет право на возмещение процентов за невозврат.

В некоторых ситуациях, помимо письма требуются другие документы. К таковым относится сверочный акт. В бумаге отражены все финансовые операции, которые производятся между плательщиком и получателем средств.

Если средства были перечислены или списаны по невнимательности, это сразу обнаружится при анализе сведений акта. Иногда компании отправляют друг другу акты, чтобы убедиться в наличии ошибки. В данной ситуации в ответ на письмо с просьбой вернуть перечисленные средства адресат направляет ответное письмо с указанием срока возврата или указанием причин отказа.

Ошибочное поступление денежных средств

Ошибочный перевод средств на банковские реквизиты случается по вине того кто переводит средства, либо по вине финансовой компании. Как исправить подобную ситуацию?

- Владелец реквизитов информируется о поступлении незапланированных финансов посредством выписки. Клиент сообщает в банк о том, что уведомлен об ошибочном перечислении финансов. После этого банк производит возврат денежных средств на другой расчетный счет. Временных ограничений выполнения процедуры не установлено, но желательно произвести ее на протяжение недели.

- Сведения об ошибочном зачислении средств предоставляет банк. Срок возврата средств отсчитывается с момента оповещения клиента. Средства возвращаются в обязательном порядке.

Финансовое учреждение не наделено полномочиями самостоятельного возврата средств с реквизитов своих клиентов. Банк имеет право не возвращать ошибочно поступившие средства, если период давности закончился, либо когда период исполнения обязательств не настал.

Ошибочное списание денег

Бывают ситуации, когда финансовая компания ошибочно производит списание финансовых средств с реквизитов владельца. В таком случае кредитор обязуется возместить списанные средства с начислением процентов, если в соглашении не указаны другие действия. Тарифную ставку определяет центральный банк.

Возврат денежный средств на расчетный счет организации, которые были списаны без ведома собственника не относится к категории расходов и доходов.

Кредитор производит подобные операции с денежными средствами посредством субсчета. Такое движение средств не облагается налогом.

Существуют разные причины, по которым требуется возврат прибывших на расчетный счет денег.

Независимо от причины требуется, чтобы банк вернул деньги на расчетный счет в срок, не превышающий семи – десяти рабочих дней.

В противном случае придется компенсировать еще и проценты, установленные центральным банком.

Возврат переплаты: как избежать ошибок?

Нередко компании переплачивают в бюджет больше налогов или взносов. По закону переплату можно вернуть, но на практике за возврат денег иногда приходится бороться. Что нужно сделать коммерсантам и бухгалтерам, чтобы вернуть деньги, рассказала Наталья Павлова, юрист юридической компании «ПРИОРИТЕТ».

В хозяйственной деятельности каждая организация сталкивается с необходимостью уплаты налогов и пошлин. Нередко при расчетах с уполномоченными органами на стороне бизнеса возникают переплаты. Кто-то просто ошибается в платеже, кто-то подает уточненную декларацию с уменьшенной суммой налога к уплате, а у кого-то ФНС неверно произвела расчет суммы налога. К сожалению, как показывает практика, организации не всегда могут вернуть себе сумму переплаты.

В чем основная сложность при возврате переплаты по налогам? В несоблюдении коммерсантами обязательных требований законодательства. При этом государство не лишает компании возможности вернуть переплату: «Налогоплательщики имеют право на своевременный возврат или зачет сумм излишне взысканных налогов, пеней и штрафов» (подп. 5 п. 1 ст. 21 НК РФ). Более того, установлена обязанность налоговых органов осуществить возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (подп. 7 п. 1 ст. 32 НК РФ). Тем не менее проблема есть и она весьма актуальная.

Порядок возврата

Законодательством предусмотрен следующий порядок обратного зачета средств: решение о возврате суммы излишне взысканного налога принимается инспекцией на основании письменного заявления налогоплательщика, с которого взыскан этот налог, в течение 2 недель со дня регистрации указанного заявления, а судом в порядке искового судопроизводства (п. 2 ст. 79 НК РФ).

Есть еще пара моментов о сроках, которые надо учитывать. Заявление о возврате излишне взысканного налога может быть подано в течение 1 месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда (п. 3 ст. 79 НК РФ). Исковое заявление может быть подано в суд в течение 3 лет со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

Правила, установленные статьей 79 НК РФ, также применяются в отношении зачета или возврата сумм излишне взысканных авансовых платежей, сборов, пеней, штрафа и распространяются на налоговых агентов и плательщиков сборов (п. 9 ст. 79 НК РФ).

На примере конкретных судебных дел давайте рассмотрим наиболее частые ошибки компаний, в связи с которыми им отказывают в возврате переплаты по налогам.

Отсутствие реакции

Решением от 8 февраля 2017 года по делу № А56-91714/2016 Арбитражный суд города Санкт-Петербурга и Ленинградской области признал общество несостоятельным (банкротом) и ввел в отношении него конкурсное производство. Конкурсный управляющий, полагая, что у компании образовалась переплата, обратился в суд с заявлением о возврате излишне уплаченных налогов за 2009, 2011, 2014 годы в размере 650 000 рублей.

В обоснование своих требований управляющий сослался на то, что о переплате по налогам он узнал из справки ФНС по состоянию на 11 апреля 2017 года. В связи с этим в рамках статьи 78 НК РФ конкурсный управляющий обратился в налоговую инспекцию.

Однако ревизоры отказали в возврате переплаты, указав, что в 2009, 2011 и 2014 годах ФНС направляла в адрес общества карточки расчетов с выявленной переплатой. Таким образом, предприятие знало о переплате задолго до получения управляющим вышеуказанной справки.

Суды трех инстанций приняли доводы инспекции и отказали в удовлетворении заявленного требования в связи пропуском срока для возврата переплаты. При этом суды указали: обстоятельство, что управляющему стало известно о переплате по налогам только после получения справки ФНС, не может служить основанием для начального момента течения срока исковой давности (Определение Верховного суда РФ от 8 февраля 2019 г. № 307-КГ18-25947).

Решили не обжаловать

ФНС доначислила компании земельный налог в размере 8,5 млн рублей за 2012 год (ранее было начислено 950 000 рублей). Инспекция решила, что общество неправомерно использовало пониженную ставку земельного налога – 0,1% вместо 1%. Полагая, что земельный участок является ограниченным в обороте и подлежит исключению из налогообложения, компания обратилась в ФНС с заявлением о возврате переплаты по земельному налогу. ФНС отказало в удовлетворении заявления.

Судебными актами по делу № А53-5001/2016 арбитры трех инстанций удовлетворили требование общества, взыскали переплату в полном объеме. Однако ВС РФ отменил судебные акты нижестоящих судов.

Верховный суд пришел к следующим выводам: земельный участок находится в собственности компании, в связи с этим согласно статье 389 НК РФ, статьям 27 и 93 ЗК РФ данный участок не может быть ограниченным в обороте. Таким образом, ФНС правомерно начислила обществу земельный налог. При этом до обращения в суд организация не обжаловала решение инспекции. В связи с этим заявление компании подлежало оставлению без рассмотрения в связи с несоблюдением условий пункта 2 статьи 138 НК РФ (Определение Верховного суда РФ от 11 октября 2017 г. № 308-КГ17-6729).

Пропущен трехлетний срок

Компания обратилась в Арбитражный суд Новосибирской области с заявлением о взыскании 6,2 млн рублей излишне уплаченного НДС, образовавшегося в результате реорганизации в форме слияния (дата внесения сведений в ЕГРЮЛ – 19 марта 2012 г.).

С заявлением о возврате излишне уплаченных налогов фирма обратилась в судебном порядке лишь 28 мая 2015 года, указав, что о переплате узнала только в 2015 году из справки инспекции. Суды трех инстанций правомерно отказали обществу в возврате переплаты по НДС в связи с пропуском трехлетнего срока, поскольку в соответствии со статьями 50 НК РФ и 58 ГК РФ налогоплательщик должен был знать о состоянии расчетов по налогам реорганизованных лиц, правопреемником которых он является, с момента реорганизации (Определение Верховного суда РФ от 10 мая 2017 г. № 304-КГ17-4159).

Нюансы трех лет

Налоговая инспекция провела выездную проверку, в ходе которой выявлено, что общество неправомерно применяло специальный налоговый режим в виде ЕНВД в отношении деятельности, связанной с реализацией продовольственных товаров бюджетными учреждениями по договорам поставки, государственным контрактам и договорам розничной купли-продажи (10/110). При этом инспекцией также выявлено, что предприятие сдавало собственные нежилые помещения в аренду. При исчислении сумм налогов на прибыль и НДС, подлежащих уплате обществом по результатам выездной проверки, инспекция использовала расчетные ставки 10% (оптовая продажа товаров) и 18/118 (по договорам аренды).

Предприятие, посчитав, что ревизоры неправомерно произвели расчет, представило в инспекцию уточненную декларацию по НДС за спорный период. Контролеры отказали в возмещении НДС. Общество обратилось в суд, и арбитры трех инстанций удовлетворили его требования о взыскании переплаты по НДС.

При этом предприятие пропустило трехлетний срок на применение спорных налоговых вычетов, исчисляемый с момента окончания соответствующего налогового периода (II квартал 2010 г.). Однако о переплате общество узнало только 9 января 2014 года из решения инспекции, которым сделки по розничной купле-продажи непродовольственных товаров были переквалифицированы в сделки по поставке товаров. С исковым заявлением предприятие обратилось 31 октября 2016 года, т. е. в пределах трехлетнего срока с момента, когда оно узнало о переплате. Следовательно, у ревизоров отсутствовали основания для отказа в возврате переплаты по НДС (Постановление Арбитражного суда Волго-Вятского округа от 4 октября 2017 г. по делу № А28-13017/2016).

И взыскать проценты

Компании по итогам выездной проверки ревизорами было доначислено 5,5 млн рублей страховых взносов на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний. На основании указанного решения ФСС выставил в адрес общества требование об уплате вышеуказанных денежных средств.

Считая доначисление незаконным, предприятие обратилось в арбитражный суд с заявлением о признании недействительным решения Фонда. Вступившим в законную силу решением от 9 августа 2017 года по делу № А50-12031/2017 Арбитражный суд Пермского края признал недействительным решение Фонда. В связи с этим общество обратилось в ФСС с заявлением о возврате взносов, а также процентов, начисленных на сумму взносов. Фонд перечислил только страховые взносы. Компания снова обратилась в суд с заявлением о взыскании с Фонда процентов. Суды трех инстанций удовлетворили требования коммерсантов и взыскали с ФСС испрашиваемые денежные средства.

При этом суды пришли к следующим выводам. Согласно правовой позиции Конституционного суда, изложенной в Определении от 27 декабря 2005 года № 503-0, начисление процентов в случае возврата публичных платежей, излишне взысканных в принудительном порядке, является компенсацией причиненного страхователю ущерба, а также дополнительной гарантией защиты прав, направленных на реализацию положений статей 52 и 53 Конституции РФ. Доводы Фонда об отсутствии оснований для начисления процентов в связи с тем, что взносы являются излишне уплаченными, а не излишне взысканными, являются несостоятельными, поскольку общество не по своей инициативе и не самостоятельно исчислило взносы, а перечислило их на основании решения Фонда, при неисполнении которого взносы подлежали принудительному взысканию. Таким образом, арбитры обязали ФСС выплатить компании проценты, начисленные на сумму взносов (Постановление Арбитражного суда Уральского округа от 6 июня 2019 г. по делу № А50-29761/2018).

Чтобы налогоплательщик мог рассчитывать на возврат переплаты по налогам, ему необходимо соблюсти сроки, установленные законом, для подачи соответствующих заявлений в уполномоченный орган и арбитражный суд. В ином случае компании откажут в возврате средств по формальным основаниям, что и подтверждает рассмотренная нами судебная практика. Также коммерсантам стоит обратить внимание на следующий факт: если налог был неправомерно доначислен и взыскан, то предприятие имеет право не только вернуть уплаченные средства, но и взыскать проценты

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Как вернуть переплату по договору

Адвокат Антонов А.П.

Для начала можно провести сверку расчетов и оформить акт. Он позволит наглядно показать переплату.

Затем напишите контрагенту письмо о возврате переплаты, укажите реквизиты счета. Можно отправить его по электронной почте или с курьером. Если деньги не вернут добровольно, направьте контрагенту претензию. Есть случаи, когда она обязательна, чтобы соблюсти досудебный порядок урегулирования спора. А в иных ситуациях она может помочь решить дело без суда.

Если контрагент не удовлетворит претензию или не ответит в установленный срок, подайте в суд иск о взыскании денег.

1. Считается ли переплата по договору неосновательным обогащением

Да, она считается неосновательным обогащением вашего контрагента, поскольку он получил лишние деньги без оснований для этого. То, что получено стороной в связи с обязательством и явно выходит за рамки его содержания, — неосновательное обогащение. Эти деньги получены за ваш счет, и он должен их вам вернуть (ст. 1102, пп. 3 ст. 1103 ГК РФ, п. 7 Обзора судебной практики Верховного Суда Российской Федерации N 2 (2017)).

2. Как составить и направить требование (претензию) о возврате переплаты по договору

Руководствуйтесь общими правилами, которые применяются при составлении претензий. Закон не устанавливает специальных требований к претензии о возврате переплаты.

Включите в претензию:

название, номер и дату договора, по которому были перечислены денежные средства;

размер переплаты и дату перечисления, реквизиты документа, подтверждающего это;

требование о возврате переплаты и процентов по ст. 395 ГК РФ (если вы будете их требовать);

срок для исполнения требования о возврате. Укажите, что, если контрагент своевременно не исполнит ваши требования, вы обратитесь в суд.

Пример требования о возврате переплаты

ООО «Март» (покупатель по договору поставки N 12 от 01.02.2021) 5 февраля 2021 г. ошибочно перечислило 150 000 (сто пятьдесят тысяч) руб. на расчетный счет ООО «Флореско» (поставщик).

Обнаружив эту ошибку, 8 февраля 2021 г. покупатель направил с курьером письмо с просьбой возвратить излишне уплаченные денежные средства не позднее 15 февраля 2021 г.

Однако поставщик до настоящего момента на письмо не ответил, переплату не возвратил.

Предлагаем не позднее 1 марта 2021 г. перечислить излишне уплаченные денежные средства в размере 150 000 (сто пятьдесят тысяч) руб. на расчетный счет ООО «Март», указанный в договоре.

В случае если ООО «Флореско» не исполнит требование в указанный срок, мы будем вынуждены обратиться с иском в арбитражный суд.

Приложите к претензии документы, подтверждающие обстоятельства переплаты. В частности, это могут быть выписки с вашего банковского счета, платежные поручения, свидетельствующие о перечислении денежных средств, акты сверки.

Кроме того, приложите документы, которые подтверждают полномочия лица, подписавшего требование (претензию) (например, протокол общего собрания участников ООО об избрании директора, доверенность на представителя). Это нужно, чтобы у получателя (а впоследствии и у суда) не было сомнения, что претензию подписало уполномоченное лицо.

Направьте претензию контрагенту. Надлежащие адрес и способ отправки определите в общем для всех претензий порядке.

Претензию нужно составить и направить правильно, чтобы соблюсти досудебный порядок урегулирования споров. Это обязательно, если ваш спор относится к компетенции арбитражного суда (ч. 5 ст. 4 АПК РФ).

Если спор подлежит рассмотрению в суде общей юрисдикции, то направлять претензию, чтобы соблюсти досудебный порядок надо, только если это установлено законом (п. 7 ч. 2 ст. 131, п. 3 ст. 132 ГПК РФ). Для требований о возврате переплаты по договору закон такое правило не устанавливает. Вместе с тем претензия может помочь урегулировать спор без суда, поэтому стоит рассмотреть вариант ее направления.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

У продавца, получившего и вернувшего переплату за отгруженный товар, не возникнет проблем в налоговом учете при кассовом методе

Покупатель перечислил продавцу денежные средства в большем размере, чем предусмотрено договором поставки товаров. После того как ошибка выявлена, переплата переведена на расчетный счет поставщика. Минфин России указал, как при кассовом методе учета доходов и расходов отразить в налоговом учете такую излишне уплаченную, но затем возвращенную сумму.

Если следовать рекомендациям специалистов финансового ведомства, у покупателя возникнут проблемы, так как ему придется подать уточненную декларацию, доплатить налог и перечислить пени. А вот в налоговом учете продавца сложностей не будет.

ПРОДАВЕЦ УЧТЕТ ПЕРЕПЛАТУ В ДОХОДАХ, А ПОСЛЕ ЕЕ ВОЗВРАТА ПОКАЖЕТ В РАСХОДАХ

Минфин России разъяснил, что поставщик товаров включит в доход всю сумму, ошибочно перечисленную ему на расчетный счет. Причина — кассовый метод учета доходов и расходов, который продавец применяет при расчете налога на прибыль. При этом методе действует правило, установленное в пункте 2 статьи 273 Налогового кодекса РФ:

«Датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (кассовый метод)». На наш взгляд, позиция Минфина России справедлива. Ведь в рассматриваемой ситуации переплата по договору фактически будет являться авансом в счет предстоящих поставок. Как известно, предоплата не учитывается при расчете налоговой базы, только если организация рассчитывает налог на прибыль по методу начисления (подп. 1 п. 1 ст. 251 НК РФ). При кассовом методе авансы включаются в доход.

У поставщика не возникнет сложностей и с учетом суммы, возвращенной покупателю. В налоговом учете она будет признана расходом на день оплаты (подп. 1 п. 3 ст. 273 НК РФ).

Если получение и возврат переплаты произошли в одном отчетном (налоговом) периоде, это никак не отразится на налоговой нагрузке поставщика. Он может понести потери, если получил неправильный платеж в одном отчетном (налоговом) периоде, а вернул переплату в другом. Конечно, в периоде, когда поставщик перечислит ошибочную оплату, он заплатит меньшую сумму налога на прибыль. Тем не менее в периоде получения излишнего платежа денежные средства на уплату налога будут отвлечены из оборота. Поэтому рекомендуем тщательно сверять соответствие суммы поступившей оплаты за товары с их фактической отгрузкой и, если обнаружится ошибочный платеж, незамедлительно возвращать его покупателю.

По договору ЗАО «Самоцвет» должно заплатить ООО «Медуница» за товары 10 000 руб. Отгрузка и оплата произошли в июне 2008 года. Однако бухгалтер ЗАО «Самоцвет» в платежном поручении допустил техническую ошибку. В результате на расчетный счет ООО «Медуница» поступили денежные средства в размере 100 000 руб. В июле 2008 года излишне перечисленные денежные средства (90 000 руб.) были возвращены на счет покупателю. Оба контрагента являются плательщиками налога на прибыль и применяют кассовый метод.

При расчете налога на прибыль за II квартал 2008 года бухгалтер ООО «Медуница» включил в налогооблагаемый доход 100 000 руб., а в III квартале уменьшит налоговую базу на 90 000 руб.

С проблемами может столкнуться виновник ошибочного платежа, то есть покупатель, если он, как и продавец, рассчитывает налог на прибыль кассовым методом. Перечислив поставщику излишнюю сумму за товары, покупатель именно ее отразит в расходах.

По мнению Минфина России, у покупателя не возникает дохода при получении ошибочно перечисленной суммы. Ведь выручка определяется за реализованные товары (п. 2 ст. 249 НК РФ). А в данной ситуации реализации не было. Значит, покупателю нужно внести исправления в налоговый учет отчетного (налоговом) периода, когда товар был оприходован. Если получение товара и возврат переплаты произошли в разных периодах, то необходимо сдать уточненную декларацию по налогу на прибыль. Кроме того, придется заплатить в бюджет образовавшуюся недоимку, а также перечислить пени.

Продолжим пример 1. Допустим, ЗАО «Самоцвет» перечислило денежные средства за поставленные товары 30 июня 2008 года, а получило переплату на свой расчетный счет 31 июля 2008 года. При составлении декларации за II квартал 2008 года бухгалтер учтет в составе расходов 100 000 руб. Это приведет к тому, что сумма налога будет занижена. Излишне перечисленная сумма, возвращенная покупателю в III квартале 2008 года, не увеличит его доходы. Поэтому нужно вносить корректировку в налоговый учет за II квартал 2008 года (уменьшить расходы на 90 000 руб.) и сдать уточненную декларацию.

Кроме того, ЗАО «Самоцвет» придется перечислить в бюджет недоимку в размере 21 600 руб. (90 000 руб. * 24%), а также пени в размере 96,66 руб. Пени рассчитываются исходя из 1/300 ставки рефинансирования за каждый день просрочки платежа. В нашем случае пени придется заплатить за три дня. Ставка рефинансирования в этот период составляла 10,75 процента.

Любопытно, что по комментируемой проблеме у Минфина России есть и кардинально другое мнение — оно касается ситуации, когда продавец применяет «упрощенку».

Специалисты финансового ведомства считают, что у поставщика, применяющего УСН, в случае получения ошибочно перечисленных сумм не возникает дохода (письмо от 11.04.07 № 03-11-04/2/98). Обоснование такое. В «упрощенке» доход определяется в соответствии со статьями 249 и 250 НК РФ. А в статье 249 НК РФ сказано, что доходом от реализации признается выручка от реализации, которая определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги). Таким образом, для отражения дохода необходим факт реализации. А он зависит от перехода права собственности на товары, работы или услуги (п. 1 ст. 39 НК РФ). На этом основании специалисты финансового ведомства сделали вывод, что при получении ошибочно перечисленных денежных средств дохода не возникает. А раз так, то не будет и расхода при возврате излишне поступивших сумм.

На наш взгляд, воспользоваться этим разъяснением могут и организации, которые платят налог на прибыль. Ведь кассовый метод учета доходов и расходов применяется в обоих режимах.