Договор с оплатой третьему лицу образец

Примерная форма договора поручения на осуществление оплаты третьим лицом (подготовлено экспертами компании «Гарант»)

ГАРАНТ:

Настоящая форма разработана в соответствии с главой 49 Гражданского кодекса РФ.

Договор поручения на осуществление оплаты третьим лицом

г. [ место заключения договора ] [ число, месяц, год ] [ Полное наименование организации, предприятия с указанием организационно-правовой формы ], именуемое в дальнейшем «Доверитель», в лице [ должность, Ф. И. О. ], действующего на основании [ Устава, положения, доверенности ], с одной стороны, и [ полное наименование организации, предприятия с указанием организационно-правовой формы ], именуемое в дальнейшем «Поверенный», в лице [ должность, Ф. И. О. ], действующего на основании [ Устава, положения, доверенности ], с другой стороны, а вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет поручения

1.1. Доверитель поручает, а Поверенный принимает на себя обязательство совершать за вознаграждение от имени и за счет Доверителя следующие юридические действия:

— произвести платеж в пользу [ наименование получателя платежа ] по договору [ вписать нужное ], заключенному между [ вписать наименования сторон ] в сумме [ вписать нужное ] со своего банковского счета;

— выполнять любые другие действия, необходимые для выполнения обязанностей по настоящему договору.

1.2. Поверенный обязан исполнять поручение в соответствии с указаниями Доверителя, которые оформляются в письменной форме и подписываются уполномоченными лицами Доверителя. Указания Доверителя должны быть правомерными, осуществимыми и конкретными.

2. Права и обязанности сторон

2.1. Поверенный обязуется:

2.1.1. Приступить к выполнению поручения сразу после подписания настоящего договора.

2.1.2. Сообщать Доверителю по его требованию все сведения о ходе исполнения поручения.

2.1.3. Лично выполнять данное ему поручение.

2.1.4. По исполнении поручения или при прекращении договора поручения до его исполнения без промедления, но в любом случае не позднее чем в [ вписать нужное ] срок возвратить Доверителю доверенность, срок действия которой не истек, и представить отчет с приложением оправдательных документов.

2.1.5. Выполнять другие обязанности, которые в соответствии с настоящим договором или законом возлагаются на Поверенного.

2.2. Доверитель обязан:

2.2.1. Выдать Поверенному (работникам Поверенного) доверенность (доверенности) на совершение юридических действий, предусмотренных настоящим договором.

2.2.2. Без промедления принять отчет Поверенного, все предоставленные им документы и все исполненное им в соответствии с настоящим договором.

2.2.3. Возместить Поверенному понесенные в связи с исполнением поручения издержки.

2.2.4. Уплатить Поверенному обусловленное настоящим договором вознаграждение.

3. Порядок осуществления расчетов

3.1. Размер вознаграждения Поверенного составляет [ значение ] рублей.

3.2. Вознаграждение выплачивается Доверителем Поверенному следующим образом:

— [ значение ] % суммы, указанной в пункте 3.1 настоящего договора, оплачиваются авансом в течение [ значение ] банковских дней с даты подписания настоящего договора;

— оставшиеся [ значение ] % суммы, указанной в пункте 3.1 настоящего договора, оплачиваются в течение [ значение ] банковских дней после принятия отчета о выполнении поручения.

3.3. Возмещение согласованных расходов, которые понес Поверенный в ходе исполнения настоящего договора, производится Доверителем при представлении Поверенным документов, подтверждающих такие расходы, в течение [ значение ] банковских дней с даты представления подтверждающих документов.

4. Ответственность сторон

4.1. В случае просрочки в уплате вознаграждения Поверенному Доверитель выплачивает последнему пени в размере [ значение ] % от просроченной суммы за каждый день просрочки, но не более [ значение ] % от суммы вознаграждения Поверенного по настоящему договору.

4.2. В случае просрочки Доверителем в возмещении расходов Поверенного в соответствии с пунктом 3.3 настоящего договора Доверитель выплачивает Поверенному пени в размере [ значение ] % от просроченной суммы за каждый день просрочки, но не более [ значение ] % от просроченной суммы.

4.3. При неисполнении или ненадлежащем исполнении обязательств по настоящему договору одной из сторон другая сторона вправе расторгнуть договор с виновной стороной и предъявить требования о возмещении понесенных убытков.

5. Срок действия поручения

5.1. Настоящее поручение вступает в силу с момента его подписания сторонами и действует до [ число, месяц, год ].

5.2. Поручение будет считаться выполненным с момента получения Доверителем [ оригинала/копии ] платежных документов о списании денежных средств с его банковского счета в пользу указанного в п. 1 договора получателя.

6. Порядок разрешения споров

6.1. Доверитель и Поверенный примут все меры к разрешению всех споров и разногласий, которые могут возникнуть из настоящего договора или в связи с ним, путем переговоров.

6.2. В случае если Стороны не могут прийти к соглашению, все споры и разногласия, возникшие из настоящего договора или в связи с ним, подлежат разрешению в арбитражном суде по месту нахождения ответчика.

7. Прекращение договора

7.1. Настоящий договор может быть прекращен по следующим основаниям:

— отмены поручения Доверителем;

7.2. Доверитель имеет право в любое время отменить поручение, а Поверенный отказаться от него во всякое время. Соглашение об отказе от этого права ничтожно.

8. Последствия прекращения настоящего договора поручения

8.1. В случае если настоящий договор поручения прекращается до того, как поручение исполнено Поверенным полностью, Доверитель обязан возместить Поверенному понесенные им при исполнении поручения расходы и уплатить вознаграждение соразмерно выполненной Поверенным работе.

8.2. Отказ Поверенного от исполнения поручения Доверителя или отмена Доверителем поручения не являются основанием для возмещения убытков, причиненных прекращением настоящего договора поручения.

9.1. Стороны договорились сохранять в режиме конфиденциальности любые сведения, полученные одной Стороной в отношении другой в ходе исполнения обязательств по настоящему договору. Режим конфиденциальности распространяется на текст договора и его основные условия, а также на любую иную информацию, которую любая из Сторон идентифицирует как конфиденциальную до или сразу при ее предоставлении другой Стороне.

9.2. К информации, признаваемой в соответствии с настоящим договором конфиденциальной, не могут относиться сведения, являющиеся в соответствии с требованиями законодательства Российской Федерации общедоступными.

9.3. За нарушение режима конфиденциальности по настоящему договору Сторона, совершившая подобное нарушение, обязана возместить другой Стороне возникшие у нее в связи с этим нарушением понесенные прямые убытки.

9.4. Положения настоящей статьи не распространяются на случаи, когда любая из Сторон по договору обязана разгласить конфиденциальную информацию компетентным органам в соответствии с требованиями законодательства Российской Федерации.

10.1. Любого рода уведомления, одобрения, запросы и другая корреспонденция, необходимая для выполнения обязательств Сторон по настоящему договору, направляется в письменном виде и доставляется нарочным или заказным письмом с уведомлением о вручении за счет направляющей Стороны.

11. Заключительные положения

11.1. Все изменения и дополнения к настоящему договору считаются действительными, если они совершены в письменном виде и подписаны надлежащим образом уполномоченными лицами Сторон.

11.2. Любая договоренность между Сторонами, влекущая за собой новые обязательства, которые не вытекают из настоящего договора, должна быть письменно подтверждена Сторонами, и соответствующее дополнение должно быть подписано к настоящему договору.

11.3. После подписания настоящего договора все предыдущие письменные и устные соглашения, переговоры и переписка между Сторонами теряют силу, если на них отсутствует ссылка в настоящем договоре.

11.4. Настоящий договор подписан в двух экземплярах на русском языке, по одному экземпляру для каждой Стороны, и оба экземпляра имеют одинаковую юридическую силу.

12. Реквизиты и подписи сторон

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ —> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма договора поручения на осуществление оплаты третьим лицом

Разработана: Компания «Гарант», октябрь 2011 г.

Как правильно оформить оплату долга третьим лицом

Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств. Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

- Наименование ЮЛ, которому поручается покрытие долга. Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

- Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

- Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

- Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору

ООО «Продвижение» И.П. Уфимцеву

г. Челябинск, ул. Кирова 1, д. 1

От гендиректора

ООО «Олива» В.В. Рипак

г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМО

о перечислении денег в счет долга

У компании ООО «Продвижение» есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат:

ИНН 11133355443

КПП 7657488956

ОГРН 10754754785

Р/с 407657776544878558654

В Челябинском филиале Сбербанка России

К/с 66559996665557700088

БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2016 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Бухгалтерский учет

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива» арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение» на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен. Обе стороны выбрали УСН, а потому они не уплачивают НДС. Рассмотрим записи в бухгалтерской книге ООО «Олива»:

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга компанией «Продвижение».

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Ото всех этих неприятностей можно легко себя обезопасить. Для этого нужно грамотное документальное оформление. На основании имеющихся бумаг можно подтвердить все детали проведенной операции, которые отрицает другая сторона. Главные документы, которые потребуются: письмо-просьба со всеми реквизитами и платежное поручение.

Договор поручения образец: заполненный пример скачать бесплатно

П о договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (ст. 971 ГК РФ).

______________, именуем___ в дальнейшем «Доверитель», в лице __________, действующ___ на основании ____________, с одной стороны и ______________, именуем__ в дальнейшем «Поверенный», в лице ____________, действующ___ на основании ________, с другой стороны, именуемые вместе «Стороны», а по отдельности «Сторона», заключили настоящий договор (далее — Договор) о нижеследующем. (Договор поручения образец в конце страницы)

Предмет договора (Договор поручения образец)

1.1. Доверитель поручает, а Поверенный обязуется за вознаграждение совершить от имени и за счет Доверителя следующие юридические действия (далее — Поручение): _________________________ (указывается суть Поручения и перечень действий поверенного, например: «представлять интересы Доверителя в судебных органах по делу N ___________ (предмет спора)_________, подавать документы и т.п./в органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним в целях _______________/в органах исполнительной власти по техническому регулированию в целях _______________»). (Договор поручения образец)

1.2. Поручение по Договору должно быть исполнено в срок не позднее: «___» __________ _____ г. (пункт включается, если характер Поручения позволяет установить предельный срок его исполнения).

Права и обязанности сторон

2.1. Поверенный обязуется:

2.1.1. Исполнить Поручение в соответствии с указаниями Доверителя.

2.1.2. Передавать Доверителю без промедления все полученное при исполнении Поручения.

2.1.3. Представить Доверителю отчет об исполнении Поручения (Приложение N 1 к Договору; далее — Отчет) в письменной форме в течение _____ (__________) рабочих дней со дня его исполнения. К Отчету прилагаются документы, подтверждающие размер произведенных расходов.

2.1.4. Незамедлительно возвратить Доверителю доверенность, срок действия которой не истек, по исполнении поручения или при прекращении Договора до его исполнения.

2.2. Доверитель обязуется:

2.2.1. В течение_____ (__________) рабочих дней с момента заключения Договора выдать Поверенному доверенность, удостоверяющую его полномочия, необходимые для исполнения Поручения, со сроком действия:________.

2.2.2. В течение _____ (__________) рабочих дней с момента заключения Договора передать Поверенному следующие документы, необходимые для исполнения Поручения: _________________________.

2.2.3. Принять от Поверенного все полученное при исполнении Поручения. (Договор поручения образец)

2.2.4. Ознакомиться с Отчетом и утвердить его либо сообщить Поверенному о своих возражениях по Отчету в течение _____ (__________) рабочих дней со дня его получения. При отсутствии предъявленных в указанный срок возражений со стороны Доверителя Отчет считается принятым. (Договор поручения образец)

2.2.5. Уплатить Поверенному вознаграждение, а также возместить понесенные им расходы в порядке и сроки, предусмотренные Договором.

2.3. К расходам Поверенного, подлежащим возмещению за счет Доверителя, относятся:

- расходы, непосредственно связанные с исполнением Поручения __________ (например, суммы государственной пошлины, уплаченной Поверенным при исполнении Поручения, расходы на проезд к месту исполнения Поручения);

- _________________________.

Все иные расходы Поверенного включены в сумму его вознаграждения.

Вознаграждение и расходы поверенного

3.1. Вознаграждение Поверенного составляет _____ (__________) руб., в том числе НДС _____ (__________) руб.

3.2. Сумма вознаграждения уплачивается (выбрать нужное):

- в течение _____ (__________) рабочих дней с момента подписания Договора (авансом).

- в течение _____ (__________) рабочих дней со дня утверждения Отчета.

- в следующем порядке:

- _____ (___________) % вознаграждения, что составляет _____ (__________) руб., в том числе НДС _____ (__________) руб., — в течение _____ (__________) рабочих дней с момента подписания Договора (авансом);

- _____ (___________) % вознаграждения, что составляет _____ (__________) руб., в том числе НДС _____ (__________) руб., — в течение _____ (__________) рабочих дней со дня утверждения Отчета.

3.3. Расходы, понесенные Поверенным в связи с выполнением поручения по Договору и подлежащие возмещению Доверителем (п. 2.3 Договора), подтверждаются Отчетом и документами, удостоверяющими факт осуществления расходов и их размер.

3.4. Доверитель возмещает расходы в течение _____ (__________) рабочих дней со дня утверждения Отчета с приложенными к нему документами, которыми подтверждается размер произведенных расходов. (Договор поручения образец)

3.5. Проценты на сумму отсрочки (рассрочки) не начисляются и уплате не подлежат.

3.6. Все расчеты по Договору производятся в безналичном порядке путем перечисления денежных средств на расчетный счет Поверенного. (Договор поручения образец)

3.7. Обязательства Доверителя по оплате считаются исполненными на дату зачисления денежных средств на корреспондентский счет банка Поверенного.

Ответственность сторон

4.1. За нарушение сроков исполнения Поручения Доверитель вправе требовать с Поверенного уплаты неустойки (пеней) в размере _____ (__________) % от вознаграждения Поверенного за каждый день просрочки (пункт включается, если в п. 1.2 установлен срок исполнения Поручения).

4.2. За нарушение сроков представления Отчета Доверитель вправе требовать с Поверенного уплаты неустойки (пеней) в размере _____ (__________) % от вознаграждения Поверенного за каждый день просрочки.

4.3. За нарушение сроков уплаты вознаграждения (п. 3.2 Договора) Поверенный вправе требовать с Доверителя неустойку (пени) в размере _____ (__________) % от неуплаченной суммы за каждый день просрочки. (Договор поручения образец)

4.4. За нарушение сроков возмещения расходов (п. 3.4 Договора) Поверенный вправе потребовать от Доверителя неустойку (пени) в размере _____ (____________) % от неуплаченной суммы за каждый день просрочки.

4.5. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по Договору, обязана возместить другой Стороне причиненные такими нарушениями убытки.

4.6. Во всех других случаях неисполнения обязательств по Договору Стороны несут ответственность в соответствии с законодательством РФ.

Обстоятельства непреодолимой силы (Форс-Мажор)

5.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по Договору при возникновении непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, под которыми понимаются: _________________________ (запретные действия властей, гражданские волнения, эпидемии, блокада, эмбарго, землетрясения, наводнения, пожары или другие стихийные бедствия). (Договор поручения образец)

5.2. В случае наступления этих обстоятельств Сторона обязана в течение _____ (______________) рабочих дней уведомить об этом другую Сторону.

5.3. Документ, выданный _________________________ (уполномоченным государственным органом и т.д.), является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

5.4. Если обстоятельства непреодолимой силы продолжают действовать более _____, то каждая Сторона вправе отказаться от Договора в одностороннем порядке.

Срок действия, изменение и досрочное расторжение договора

6.1. Договор вступает в силу с момента его подписания Сторонами и заключается (выбрать нужное)

- на срок до «___» __________ _____ г.

- на неопределенный срок.

6.2. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны обеими Сторонами. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора. (Договор поручения образец)

Разрешение споров

7.1. Все споры, связанные с заключением, исполнением, толкованием, изменением и расторжением Договора, Стороны будут разрешать путем переговоров.

7.2. В случае неурегулирования споров путем переговоров заинтересованная Сторона направляет в письменной форме претензию, подписанную уполномоченным лицом.

Претензия направляется любым из следующих способов:

- заказным письмом с уведомлением о вручении;

- курьерской доставкой. В этом случае факт получения претензии должен подтверждаться распиской Стороны в ее получении. Расписка должна содержать наименование документа и дату его получения, а также фамилию, инициалы, должность и подпись лица, получившего данный документ. (Договор поручения образец)

7.3. К претензии должны прилагаться обосновывающие требования заинтересованной Стороны документы (в случае их отсутствия у другой Стороны) и документы, подтверждающие полномочия лица, которое подписало претензию. Указанные документы представляются в виде копий, заверенных лицом, которое направило их. Если претензия направлена без документов, подтверждающих полномочия лица, которое ее подписало, то она считается непредъявленной и рассмотрению не подлежит.

7.4. Сторона, в адрес которой направлена претензия, обязана ее рассмотреть и о результатах уведомить в письменной форме другую Сторону в течение ______ (______) рабочих дней со дня получения претензии.

7.5. В случае если спор не урегулирован в претензионном порядке или ответ на претензию не получен в течение указанного срока, спор в соответствии со ст. 35 АПК РФ передается в арбитражный суд по месту нахождения ответчика.

Заключительные положения

8.1. Договор составлен в двух экземплярах, по одному для каждой из Сторон.

8.2. Если иное не предусмотрено Договором, уведомления, требования и иные юридически значимые сообщения (далее — сообщения) могут направляться Сторонами по факсу, электронной почте или другим способом связи при условии, что он позволяет достоверно установить, от кого исходило сообщение и кому оно адресовано. (Договор поручения образец)

8.3. Сообщения влекут гражданско-правовые последствия для Стороны, которой направлены, с момента их доставки указанной Стороне или ее представителю. Такие последствия возникают и в случае, когда сообщение не было вручено адресату по зависящим от него обстоятельствам (п. 1 ст. 165.1 ГК РФ).

Трехсторонний договор на оказание услуг: юридический ликбез для бухгалтера

Трехсторонний договор на оказание услуг — образец можно скачать по ссылке в статье — заключается между заказчиком услуги и ее исполнителем в интересах третьего лица. Подробно о его составлении расскажем в нашем материале.

Трехсторонний договор на оказание услуг: требования ГК РФ и специфика сделки

- медицинских;

- образовательных;

- туристических;

- рекламных;

- бухгалтерских,

- маркетинговых и т. д.

При этом п. 1 той же статьи указывает на наличие в данной сделке двух сторон: исполнителя (организации, которая принимает на себя обязанности по совершению определенных действий) и заказчика (организации либо гражданина, в чьих интересах действует исполнитель), обязанного оплатить оказанные услуги.

Несмотря на то что ст. 709 ГК РФ указывает лишь на двух участников сделки, практикам не стоит забывать о возможности одной стороны заключить договор не в свою пользу, а в интересах третьего лица. Заключенным же в пользу третьего лица считается контракт, в котором прописано, что исполнитель должен оказать услугу не заказчику, а лицу, специально указанному в тексте документа (п. 1 ст. 430 ГК РФ).

П. 2 ст. 430 ГК РФ указывает, что после получения от третьего лица согласия на предоставление ему обусловленной договором услуги ни исполнитель, ни заказчик не может без согласия данного лица отказаться от сделки, если иное не указано в условиях контракта или каком-либо нормативном акте.

Специфика трехсторонней сделки

- Субъектный состав.

- Перераспределение комплекса прав и обязанностей сторон.

При этом другие аспекты сделки — ее форма, набор существенных условий и — остаются без каких-либо изменений.

Нормы ГК РФ не устанавливают каких-либо специальных требований к организационно-правовой форме заказчика или исполнителя. Однако деятельность исполнителя является предпринимательской — а это означает, что на его стороне может выступать только организация или ИП. Заказчиком же услуги может быть как гражданин, так и организация.

Что же касается третьего лица, то для определения его возможного правового статуса следует учитывать специальные требования к конкретному виду услуг. Так, если речь идет о рекламных услугах, третье лицо может быть ИП или организацией. В случае же оказания услуг образовательных обучающимся, согласно п. 2 правил, утвержденных постановлением Правительства РФ «Об утверждении. » от 15.08.2013 № 706, может быть только гражданин.

Выше мы упомянули, что при добавлении в состав сторон третьего лица происходит перераспределение прав и обязанностей участников сделки. Однако следует учитывать, что первоначальный набор обязанностей исполнителя остается без изменений, только выполнение их производится не в пользу заказчика, а в пользу третьего лица. Заказчик же, как и в случае с двусторонним договором, обязан оплатить предоставленные услуги.

- выполнять рекомендации исполнителя по лечению, если речь идет о медицине;

- усваивать необходимые знания и навыки, соблюдать дисциплинарные требования, если речь об образовании, и т. д.

Особенности соглашения, образец трехстороннего договора на оказание медицинских услуг

Пункт 2 Правил определяет состав сторон. Согласно его положениям, сделка может быть:

- Двусторонней, в которой участвуют исполнитель (организация или ИП с лицензией на осуществление медицинской деятельности) и потребитель (гражданин, обращающийся за медицинской помощью).

- Трехсторонней, когда в сделке помимо указанных выше участников присутствует также заказчик (гражданин либо организация, которая заключает договор в интересах потребителя).

Перечень информации, которая должна содержаться в договоре, определяет п. 17 Правил. Помимо указания данных об участниках сделки сторонам следует достигнуть соглашения по следующим существенным условиям:

- предмету договора — набору медицинских услуг, которые исполнитель должен оказать потребителю;

- стоимости оказываемых услуг, обозначаемой либо в твердой сумме, либо в виде сметы;

- сроках, а также особых условиях оказания услуг.

Поскольку оказание медицинских услуг несет риск для здоровья потребителя, значительное место в Правилах уделено особым условиям сделки. Так, потребителю по его требованию должна быть предоставлена полная и достоверная информация (п. 29 Правил):

- о состоянии его здоровья, диагнозе, методах лечения и результатах оказания медицинских услуг, возможных противопоказаниях и рисках для здоровья;

- квалификации персонала медицинского учреждения, применяемых препаратах, их свойствах, противопоказаниях и т. д.

Распределение обязанностей сторон

При этом к потребителю переходит и ряд обязанностей:

- соблюдение требований и рекомендаций лечащего врача;

- выполнение дисциплинарных требований при нахождении в стационаре;

- представление исполнителю всей необходимой медицинской документации, информирование о наличии заболеваний, аллергических реакциях и т. п.

Для ознакомления с конструкцией договора оказания платных медицинских услуг мы предлагаем образец трехстороннего договора на оказание услуг, который можно использовать на практике.

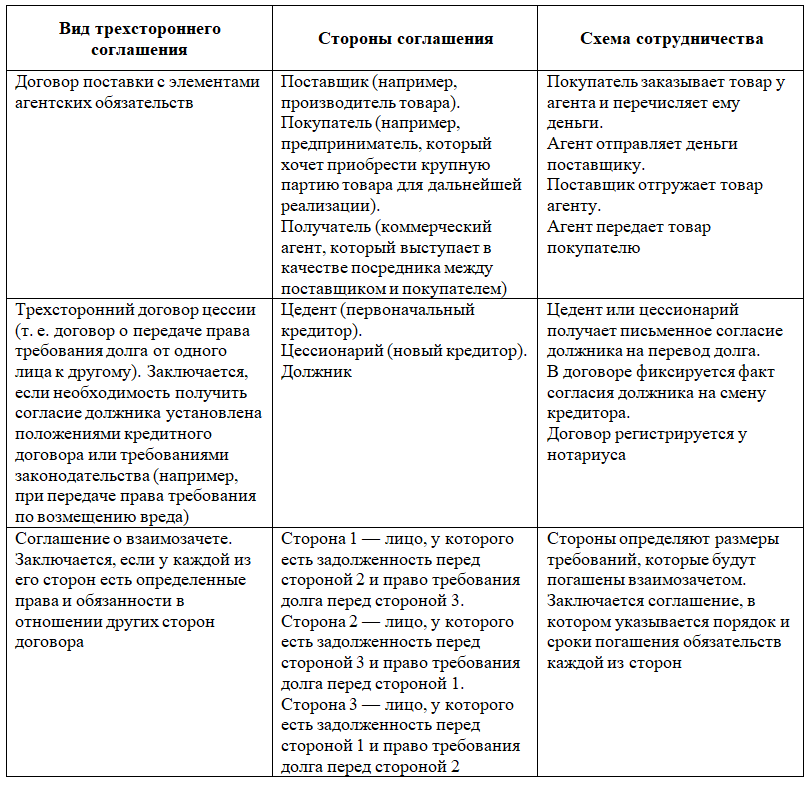

Примерные схемы трехсторонних соглашений

В качестве примера трехстороннего соглашения вы можете скачать образец заполнения трехстороннего договора поставки.

Таким образом, в трехстороннем договоре на оказание услуг участвуют 3 стороны: заказчик, исполнитель и третье лицо, в пользу которого производится исполнение. При этом права и обязанности сторон сделки перераспределяются: исполнитель становится обязанным перед третьим лицом, которое получает все права заказчика. К нему же в некоторых случаях переходят и определенные обязанности заказчика (выполнение требований врача, предоставление медицинской документации и т. д.).

Оплата за третьих лиц: как провести и оформить

Статья 313 ГК РФ предусматривает возможность исполнения обязательства по оплате сделки третьим лицом, при этом кредитор обязан принять такой перевод.

Рассмотрим на примерах, как производится такая оплата, и как ее лучше оформить документально.

Пример 1. Предприятие имеет задолженность перед поставщиком, срок погашения обязательств уже наступил, а у банка, в котором открыт единственный расчетный счет, отозвана лицензия. Поэтому предприятие обращается к одному из своих дебиторов с просьбой произвести за него платеж.

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

обязательство, в счет исполнения которого плательщик осуществляет перевод денежных средств (заключенный договор предприятия с плательщиком или имеющийся акт сверки), например «в счет погашения вашего долга перед нашим предприятием по договору №___ от «__»____ 2019 г.»;

наименование и реквизиты организации, в пользу которой будет осуществлен платеж

назначение платежа (реквизиты договора между предприятием и получателем платежа, сумму, в том числе НДС, за кого производится платеж, основание)

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

Дебет 60 Кредит 62 – отражено погашение долга покупателем за поставщика.

Но такую запись бухгалтер сможет сделать только после получения от плательщика подтверждения совершения платежа, в качестве которого может быть копия платежного поручения с отметкой банка об исполнении.

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

«Настоящим сообщаем, что оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г. на сумму _____ рублей, является погашением наших обязательств по договору…».

Налоговый учет

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ).

При исчислении налога на прибыль с использованием метода начисления, расходы признаются в налоговом учете вне зависимости от факта их оплаты. А при использовании кассового метода, суммы, оплаченные по поручению предприятия, отражаются в составе расходов, так как это прекращает встречное обязательство перед поставщиком (п.3 ст. 273 НК РФ).

Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

Конечно, плательщик вправе отказаться переводить средства на счет третьего лица, если иное не предусмотрено договором.

Если же он согласился оплатить, то чтобы произвести такую оплату, достаточно в платежном поручении указать назначение платежа, наименование и ИНН организации, за которую произведен этот платеж, сумму платежа (в том числе НДС) и на каком основании (ссылка на письмо), например: «Оплата за выполненные работы по договору №__ от «__»____ 2019 г. за ООО «ХХХ» — ____ руб., в том числе НДС ___ руб., на основании письма №_ от «__»____ 2019 г.»

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 76 Кредит 51 – произведена оплата третьему лицу по поручению продавца (поставщика);

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед продавцом (поставщиком), давшим поручение на перевод средств третьему лицу.

Налоговый учет

У плательщика право на вычет входного НДС не теряется (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ), и каких-либо корректировок из-за того, что ему пришлось оплачивать не своему кредитору, а третьему лицу, не возникает.

В расчетах налога на прибыль суммы, выплаченные третьим лицам, также не влияют на формирование налоговой базы, и включаются в состав расходов в соответствии с принятой учетной политикой.

Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

Предприятие может осуществить платеж третьему лицу наличными. В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 76 Кредит 50 – произведена оплата третьему лицу денежными средствами из кассы;

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед предприятием, давшим поручение на перевод средств третьему лицу.

В соответствии с Указанием Банка России (от 07.10.13 № 3073‑У) предприятия могут выплачивать третьим лицам (юридическим лицам или ИП) по поручению своих контрагентов суммы, не превышающие 100 тысяч рублей, но для получателей-физических лиц подобных ограничений нет.

Налоговый учет

Так как плательщик не связан договорными отношениями с получателем денежных средств-физическим лицом, то предприятие, выплачивающее по поручению контрагента денежные средства физическому лицу, не будет считаться налоговым агентом. Налоговым агентом этого физического лица будет оставаться предприятие, давшее распоряжение на выплату денежных средств, которое обязано будет известить налоговый орган о невозможности удержать подоходный налог с выплаченных сумм (п. 5 ст.226 НК РФ).

Физическое лицо, получившее денежные средства не от предприятия, с которым заключался договор, а от другого плательщика, в свою очередь будет обязано подать налоговую декларацию и уплатить причитающийся НДФЛ.

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Налоговый учет

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

Является ли поручение о платеже в пользу третьего лица офертой?

Верховный Суд РФ Определением от 22 декабря 2020 г. частично отменил акты судов предыдущих инстанций и направил дело № А40-121066/2019 в отмененной части на новое рассмотрение.

Хотя определение не содержит новых правовых позиций, однако три разных подхода, отраженных в судебных актах по делу, актуализируют соответствующие правовые проблемы. Во-первых, какова правовая природа поручения кредитора должнику о необходимости осуществления платежей по договору в пользу третьего лица? Во-вторых, подтверждает ли факт зачета копия акта в отсутствие оригинала и как оценивать наличие полномочий на подписание соответствующего документа у лица, направившего акт сверки по электронной почте?

Фабула дела

Истец направил ответчику финансовое поручение от 26 января 2018 г., согласно которому часть долга ответчика перед истцом по договору подряда подлежала уплате в пользу третьего лица в счет погашения долга истца перед ним. Ответчик оплатил требуемую сумму четырьмя платежами (от 30 января, 6 февраля, 26 и 28 апреля 2018 г.). Письмо истца от 27 апреля 2018 г. содержало просьбу об аннулировании всех финансовых поручений.

Суд первой инстанции квалифицировал финансовое поручение как оферту на право заключения соглашения о порядке исполнения обязательства третьим лицом. При толковании условий оферты суд посчитал, что срок исполнения поручения должен составлять 7 дней (п. 2 ст. 314 ГК РФ), а указанная в нем сумма должна быть уплачена единым платежом, что прямо следует из текста оферты и является существенным условием. Тот факт, что в течение семи дней до 6 февраля 2018 г. ответчик не выплатил всю сумму, суд расценил как отказ от акцепта оферты.

Апелляционная и кассационная инстанции согласились с оценкой финансового поручения как оферты, а также с выводом суда первой инстанции о едином платеже как существенном условии. Суды на основании п. 1 ст. 441 ГК с учетом вывода о том, что такие поручения об оплате в пользу третьего лица всегда исполнялись в течение 14 дней и единым платежом, истолковали неполную уплату суммы в течение 14 дней как отказ от акцепта оферты. В отношении суммы, уплаченной платежами от 30 января и 6 февраля 2018 г., суды заключили, что данные платежи являлись новой офертой со стороны ответчика, которая была акцептована истцом путем зачета в счет погашения задолженности ответчика перед ним. С учетом подп. 1 п. 2 ст. 313 ГК суды расценили платежи от 26 и 28 апреля как исполненные в ситуации, когда у истца не было задолженности перед третьим лицом, а у ответчика не было поручения от истца произвести оплату в пользу третьего лица. Ссылку истца на произведенные в апреле 2018 г. платежи ответчика как на доказательство погашения задолженности истца перед третьим лицом суды не посчитали доказательством признания правомерности данных платежей.

Рассмотрев материалы дела, Судебная коллегия по экономическим спорам ВС указала, что в финансовом поручении отсутствует условие о необходимости единого платежа, и привела ссылки на подтверждающее правомерность исполнения обязательства по частям нормативное регулирование, которое представляется бесспорным. В определении также отмечено, что истец использовал произведенные 26 и 28 апреля 2018 г. платежи ответчика как доказательство погашения задолженности истца перед третьим лицом. Факт наличия или отсутствия задолженности ВС трактовал как не имеющий значения с учетом поручения истца.

Различная оценка правовой природы финансового поручения привела к различному правому регулированию и разным выводам судов.

Правовая природа финансового поручения

По форме финансовое поручение – это письмо с просьбой (требованием) кредитора к должнику о необходимости осуществления платежей по договору в пользу третьего лица, а не кредитора.

В рамках рассматриваемого дела все судебные инстанции, кроме Верховного Суда, пришли к выводу, что финансовое поручение – это оферта на заключение соглашения о порядке исполнения обязательства третьим лицом (ст. 313 ГК, п. 21 Постановления Пленума ВС от 22 ноября 2016 г. № 54). ВС не стал оценивать правовую природу финансового поручения и указал, что ответчик осуществил платежи в соответствии с указаниями истца, – то есть убедившись, что исполнение осуществляется надлежащему лицу (ст. 312 ГК).

Таким образом, суды указали два варианта квалификации: оферта или исполнение надлежащему кредитору. Хотя ст. 312 ГК наиболее близка к рассматриваемому правовому механизму и применяется судами (см., например, постановление АС Московского округа от 27 сентября 2017 г. № Ф05-14072/2017 по делу № А40-164823/2016), речь в ней идет скорее о том, чем должен руководствоваться должник, чтобы убедиться в том, что производит исполнение надлежащему кредитору. В любом случае, если после получения такого финансового поручения он исполнит обязательство не в пользу указанного третьего лица, а в пользу кредитора, исполнение будет признано надлежащим.

На первый взгляд, возможна такая оферта на заключение:

- соглашения о порядке исполнения обязательства третьим лицом (ст. 313 ГК);

- договора в пользу третьего лица (ст. 430 ГК);

- договора поручения (ст. 971 ГК);

- дополнительного соглашения о порядке расчетов к договору.

Стоит сразу отказаться от второго и третьего вариантов, поскольку первый предполагает возникновение у третьего лица права требовать исполнения от должника, а поручение представляется неподходящей формой, поскольку не имеется в виду исполнение обязательства только от имени кредитора.

В свою очередь, соглашение о порядке исполнения обязательства третьим лицом (ст. 313 ГК) подразумевает, что генеральным предметом такого соглашения в рассматриваемом деле является договор между истцом и третьим лицом. Между тем финансовое поручение касается непосредственно порядка исполнения обязательств по договору между истцом и ответчиком.

Полагаю, финансовое поручение стоит рассмотреть как дополнительное соглашение о порядке расчетов к договору, поскольку оно:

- касается порядка оплаты по договору;

- заключено между сторонами договора;

- определяет факт надлежащего исполнения обязательств.

Таким образом, если обязательство было исполнено в соответствии с условиями договора, значит, оно исполнено надлежаще. При этом после акцепта такой оферты исполнение обязательства в пользу кредитора, а не третьего лица будет считаться ненадлежащим, поскольку исполнено не в соответствии с условиями договора, что может стать основанием для возмещения определенных убытков. Такое соглашение будет действовать, пока не будет исполнено в полном объеме или пока стороны не изменят договор в данной части, если в самом соглашении или оферте не указан срок исполнения или «срок актуальности». Такой подход порождает связанные с возможной просрочкой исполнения со стороны должника проблемы, влекущие необходимость дополнительного контроля со стороны кредитора.

Если рассматривать в обсуждаемом деле финансовое поручение как оферту истца в адрес ответчика на заключение допсоглашения к договору подряда, регулирующего порядок расчетов сторон по договору, то акцепт оферты произошел 30 января 2018 г. (то есть в день первого частичного платежа). С этой даты до момента изменения порядка расчетов по договору данная часть задолженности ответчика перед истцом подлежала уплате в установленном финансовым поручением порядке.

27 апреля 2018 г. (накануне даты последнего платежа 28 апреля) истец направил ответчику письмо с требованием об аннулировании всех финансовых поручений. Письмо не содержало ссылку на конкретный спорный договор подряда, в связи с чем его нельзя считать направленным на изменение условий договора.

С учетом изложенного подхода стоит предположить, что платежи ответчика в пользу истца от 26 и 28 апреля 2018 г. произведены надлежащим образом и в соответствии с условиями договора подряда с учетом изменений порядка расчетов, внесенных посредством оферты истца от 26 января и акцепта ответчика от 30 января того же года.

Копия акта зачета как доказательство

В доказательство погашения долга ответчик представил в материалы дела акт о зачете встречных требований от 31 декабря 2017 г., нотариальный осмотр электронной почты, согласно которому данный акт был направлен с доменной почты истца.

Суд первой инстанции посчитал, что факт зачета материалами дела не подтвержден, поскольку оригинал акта в материалы дела не представлен. В акте сверки между сторонами за период по 31 декабря 2017 г. зачет, произведенный 31 декабря, не отражен, доказательства направления оригинала акта зачета отсутствуют, электронные письма не подписаны электронной подписью, полномочия отправителя акта на его подписание не подтверждены. Кроме того, сторонами не предусмотрена возможность направления акта зачета с указанного электронного адреса.

Апелляция согласилась с выводом первой инстанции и также отметила «очевидное визуальное несоответствие подписи» на акте зачета и подписей на имеющихся оригиналах документов. По электронной почте получен не «документ», а «скан-копия документа». По мнению суда, тот факт, что документ направлен с того же домена, что и у почты, указанной в договоре, не свидетельствует о том, что письмо исходит от уполномоченного лица. Тот факт, что другие акты зачета направлены с того же электронного адреса, данный вывод не опровергает. Суд также не принял во внимание свидетельские показания лица, подписавшего акт зачета. «Свидетель не является единственным лицом, который доподлинно располагает информацией о том, подписывал ли он спорный документ», – отметил апелляционный суд. Кассация поддержала выводы предыдущих судебных инстанций.

Однако Верховный Суд не согласился с выводами нижестоящих судов и указал, что отсутствие подлинника акта зачета не исключает факта зачета. ВС заметил также, что заявление о зачете может быть выражено не только в форме встречного иска, но и в виде возражений на иск.

Действительно, ч. 6 ст. 71 АПК РФ исключает доказательственную силу копии акта зачета только в том случае, если имеется другая, не тождественная ему копия, в связи с чем вопрос о происхождении спорного акта зачета остается.

Позиция, аналогичная высказанной ВС, прослеживается и в судебной практике. Например, в постановлении АС Московского округа от 1 октября 2019 г. по делу № А40-129372/2016 отмечено, что копия соглашения о зачете предоставлена конкурсному управляющему именно ответчиком, что в совокупности с иными обстоятельствами дела подтверждает факт зачета даже в отсутствие подлинника соглашения. Похожая позиция отражена в постановлении АС Центрального округа от 13 января 2017 г. по делу № А08-5378/2014.

Особую специфику рассматриваемому делу придает факт осуществления конкурсного производства в отношении истца, что исключает возможность проведения не только зачета, но и сальдирования (судебной практике не известны случаи сальдирования после введения конкурсного производства). Любые документы, предоставленные контрагентами лица, в отношении которого введена процедура банкротства, подлежат дополнительной проверке (п. 26 Постановления Пленума ВАС РФ от 22 июня 2012 г. № 35 «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве»). С учетом данного подхода необходимо оценивать и показания бывшего руководителя истца.

В заключение отмечу, что дело № А40-121066/2019 интересно не только затронутыми вопросами права, но и подходами судов к оценке фактических обстоятельств.