Выдан аванс подотчетному лицу проводка

Особенности учета подотчетных сумм

Учет подотчетных сумм осуществляется с целью обобщения данных о состоянии расчетов. В частности, фиксируются расчеты с сотрудниками, которым выдан аванс на различные нужды.

Вопрос: Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации?

Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы.

Налогоплательщик (плательщик сбора, налоговый агент) может направить налоговую декларацию в том числе в виде почтового отправления с описью вложения. При этом днем представления налоговой декларации (расчета) считается дата отправки почтового отправления с описью вложения (абз. 1, 3 п. 4 ст. 80 НК РФ).

Посмотреть ответ

Что собой представляют расчеты с подотчетными лицами

Для расчетов с сотрудниками используется забалансовый счет 71. Он должен тщательно контролироваться руководством организации. На этом счету фиксируются суммы, выданные сотруднику под отчет. Предполагается, что эти деньги будут направлены на конкретные цели:

- Оплата различных услуг.

- Приобретение канцтоваров.

- Приобретение бензина для служебных авто.

- Покупка билетов командировочным, оплата съемного жилья.

- Приобретение офисной техники.

Вопрос: Как отражается в учете удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной для оплаты командировочных расходов?

Работник вернулся из командировки и в установленный срок представил авансовый отчет, согласно которому остаток неизрасходованной подотчетной суммы (аванса), ранее выданной работнику наличными денежными средствами из кассы, составил 5 500 руб.

Окончательный расчет по авансовому отчету в установленный срок работником не произведен. На основании приказа руководителя и с письменного согласия работника невозвращенная подотчетная сумма удерживается из начисленной работнику заработной платы. Доходы и расходы учитываются для целей налогообложения методом начисления.

Посмотреть ответ

Сотруднику для получения средств под отчет необходимо составить заявление. В нем прописываются выданная сумма и цели расходования. Перечень подотчетных лиц указывается в приказе руководителя. В списке необходимо прописать эти сведения:

- Информация о сотруднике (ФИО, должность).

- Цели расходования.

- Сумма.

К примеру, в приказе руководителя указано, что Иван Иванов может получить под отчет 10 000 рублей. Больше этой суммы выдать ему нельзя. Однако исключение составляют командировочные. Человек, отправляющийся в командировку, может получать любые суммы. Однако должен быть соответствующий приказ о направлении в командировку.

Вопрос: Можно ли принять к учету в целях налога на прибыль расходы, произведенные подотчетным лицом и оформленные представленными подотчетным лицом первичными документами, датированными выходными днями?

Посмотреть ответ

В перечень подотчетных лиц могут быть включены только материально ответственные сотрудники. То есть это руководители, их заместители, начальники отделов, кладовщики. Несовершеннолетние лица не могут быть ни материально ответственными, ни подотчетными лицами.

После расходования средств специалист должен отчитаться о своих тратах. Он обязан составить авансовый отчет и приложить к нему документы, подтверждающие направление трат. Отчет направляется в бухгалтерский отдел. Сотрудник не может получить новую сумму до того, как он не отчитается по старой.

Нормативное регулирование

Расчеты с подотчетными лицами регулируются следующими нормативными актами:

- ФЗ «О бухучете» №402 от 6 февраля 2011 года.

- Положение об учете (часть 10/99 «Расходы).

- План счетов и инструкция по его применению.

- Локальные акты самой организации.

Главный документ, на основании которого осуществляются расчеты, – это Порядок ведения кассовых операций №40, установленный Решением совета директоров ЦБ от 22 сентября 1993 года.

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание.

Бухучет подотчётных сумм

В бухучете подотчетные суммы фиксируются на дебете счета 71 и кредите счета 50. Выдавать средства можно как безналом, так и наличными. Первый способ удобен для перевода командировочных. Деньги можно перечислить на корпоративную банковскую карту. Оформлена она на ЮЛ. Нужно учесть, что при расчетах через карту банком взимается комиссия. Ее нужно учитывать при определении налога на прибыль на основании пункта 1 статьи 264 НК РФ.

В бухучете расчеты по корпоративным картам будут отражены этими проводками:

- ДТ55 КТ51, 52. Перечисление денег с расчетного на карточный счет.

- ДТ91 КТ55. Оплата комиссии банка.

Предоставление карты сотруднику компании будет фиксироваться в качестве выдачи под отчет финансовых документов. Предполагаются эти проводки:

- ДТ71 КТ50, субсчет 3. Предоставление под отчет сотруднику расчетной карты по ее номинальной стоимости.

- ДТ71 КТ57. Получение наличных. Запись вносится на основании квитанций банкоматов.

- ДТ50, субсчет 3 КТ71. Возврат расчетной карточки по ее номинальной стоимости.

Со всех квитанций и чеков рекомендуется снимать ксерокопии. Связано это с тем, что чеки имеют свойство выцветать. Следовательно, с них нельзя будет получить никакой информации. Представительские траты нужно оформлять при помощи этих проводок:

- ДТ26 КТ71. Представительские траты.

- ДТ26 КТ71. Принятие к учету суточных.

- ДТ70 КТ68.01. Начисление НДФЛ на разницу между суточными.

- ДТ10 КТ60. Оприходование материалов.

- ДТ71 КТ50. Выдача перерасхода работникам.

Проводки выполняются на основании приказов, отчетов, квитанций и чеков.

Аванс подотчетному лицу

Аванс подотчетным лицам — это деньги, выдаваемые сотрудникам организации на целевые расходы. Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Подотчетное лицо — это сотрудник компании, получивший деньги на конкретные цели. Цели можно разбить на 3 группы:

- хозяйственно-операционные расходы;

- расходы на командировку;

- возмещение сотруднику понесенных командировочных расходов.

Однако не любой сотрудник организации может получить деньги под отчет. Обязательное условие — сотрудник должен отчитаться по всем ранее выданным суммам. Передача авансовых сумм от одного лица другому запрещена. Не выдавайте денежные средства лицам, не являющимся сотрудниками компании.

Выдача денег под отчет

Для получения денег на целевые расходы сотрудник направляет руководителю заявление. Он обязан указать конкретную сумму, цель и срок их получения. После одобрения руководителем заявление поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Если деньги выдаются на командировочные расходы, то руководитель выносит приказ о направлении сотрудника в командировку. Затем работник пишет заявление с предварительным расчетом необходимой суммы.

Порядок выдачи аванса

Выдачу аванса из кассы оформляйте расходным кассовым ордером по форме № КО-2. В РКО должны быть проставлены подписи директора и главбуха или иных уполномоченных. Выдавать деньги в подотчет можно и в безналичной форме. Деньги выдаются на определенный срок. Об израсходованных суммах работник обязан отчитаться в бухгалтерию в трехдневный срок со дня его истечения.

В бухгалтерском учете выдача наличных денежных средств отражается проводкой Дт 71 Кт 50. Аналогичной проводкой отражается и доплата, если сотрудник потратил денег больше, чем ему выдали.

Авансовый отчет

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны. На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы. Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Оправдательные документы

Оправдательные документы доказывают факт совершения расходов, это кассовые чеки, товарные накладные, номерной бланк строгой отчетности, счет-фактуру, договор купли-продажи.

Документы должны в обязательном порядке содержать все реквизиты: наименование, дату составления, наименование организации, содержание операции, название и единицы измерения, стоимость, подпись, штамп и другие. В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

Списание подотчетных сумм

После получения авансового отчета бухгалтер списывает израсходованные и подтвержденные суммы. Для этого используется кредит счета 71, который корреспондирует с соответствующими счетами. Составляются проводки:

- Дт 10/15 Кт71 — поступление материалов, приобретенных подотчетным лицом;

- Дт 41 Кт71 — поступление товаров, приобретенных сотрудником;

- Дт 20/23 Кт71 — списание расходов на командировку в себестоимость продукции;

- Дт 44 Кт 71 — списание расходов на командировку в расходы на продажу.

Если сотрудник истратил денег меньше, чем ему выдали, он обязан вернуть остаток. Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

- Дт 94 Кт 71 — списана невозвращенная сумма;

- Дт 73 Кт 94 — отражена задолженность сотрудника перед организацией;

- Дт 70 Кт 73 — отражено удержание невозвращенных денег из зарплаты.

Облачный сервис Контур.Бухгалтерия поможет легко учитывать выданные авансы и списывать подотчетные суммы. Ведите учет в системе, начисляйте зарплату, платите налоги, отправляйте отчеты через интернет. Налоги и отчеты сервис формирует сам на основе данных учета. В течение месяца работайте в программе бесплатно.

Выдан аванс подотчетному лицу проводка

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов. ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты. )

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

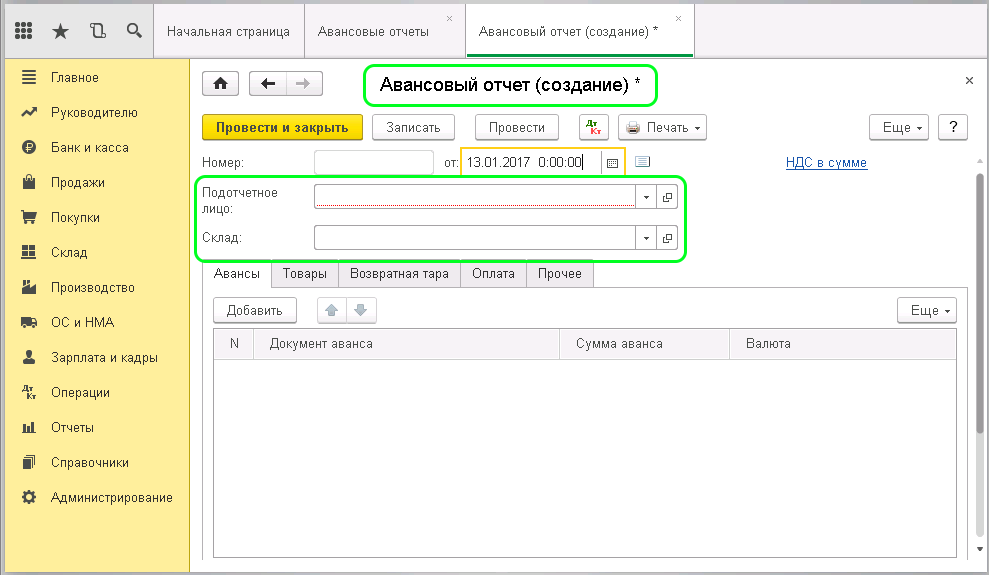

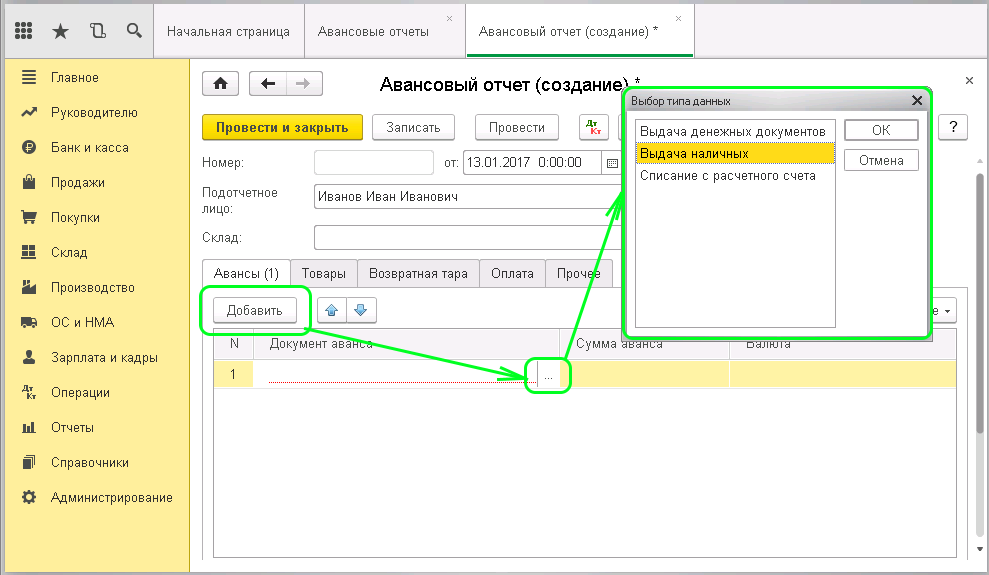

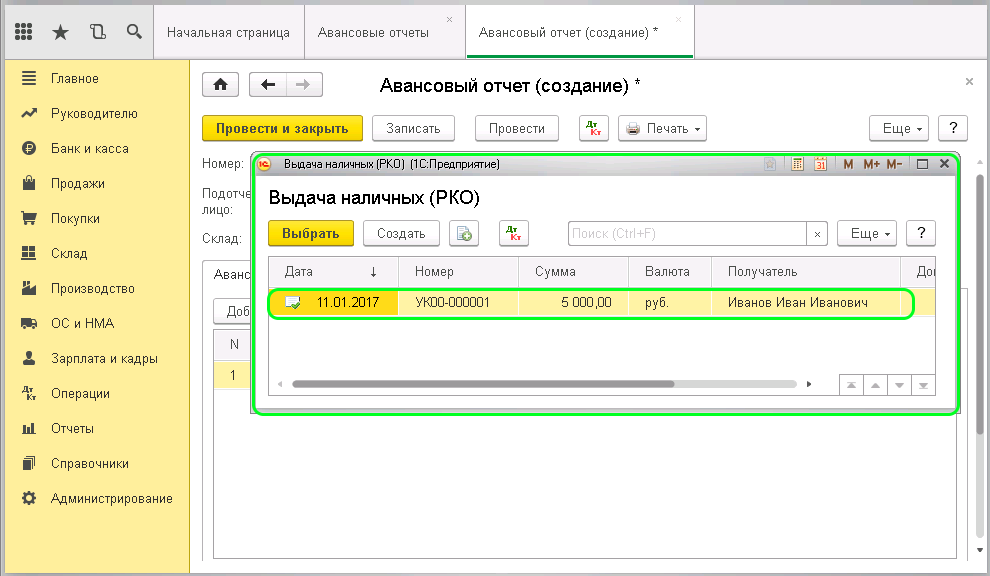

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

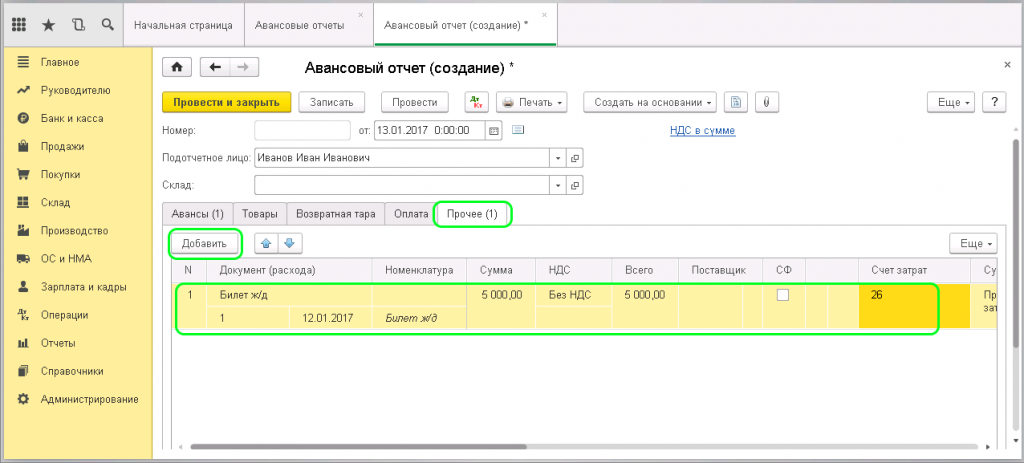

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Отражение расходов в учете

Допустимо ли учитывать расходы по авансовым отчетам, относящимся к предшествующему месяцу? Например, авансовый отчет за январь отражается в учете в момент утверждения руководителем в феврале.

Риски в такой ситуации связаны с разными датами признания затрат, установленных кодексом для разных видов расходов.

В соответствии с пп. 5 п. 7 ст. 272 НК РФ если расходы по авансовому отчету связаны с командировками, представительскими или подобными расходами, то учитывать их нужно в периоде утверждения авансового отчета, а не в периоде, к которому данные расходы относятся (период командировки).

Контролеры в своих официальных разъяснениях указывали, что пп.5 п.7 ст. 272 НК РФ нужно применять даже если период командировки и дата утверждения авансового отчета относятся к разным периодам. Так в ситуации, когда сотрудник в 1 полугодии представил авансовый отчет с договором и актом об оказании услуг на получение визы, а отчет был утвержден уже в июле, Минфин России указал, что признавать расходы нужно в момент утверждения отчета (Письмо Минфина России от 18.07.2013 № 03-03-06/1/28117).

Такую же позицию заняли судьи. ФАС Московского округа указывал, что командировочные и представительские расходы нужно учитывать в том периоде, в котором утвержден авансовый отчет. Инспекторы утверждали, что расходы относятся к тому периоду, в котором приобретены услуги, но суд их не поддержал (Постановления от 27.02.2012 по делу № А40-49520/11-20-208, от 18.11.2009 № КА-А40/10898-09 по делу N А40-9041/09-108-33).

Но сам факт арбитражной практики по этому вопросу свидетельствует, что претензии инспекторов не исключены. При этом, если расходы явно относятся к представительским, командировочным или иным подобным (прямо упомянутым в подпункте 5 пункта 7 статьи 272 НК РФ) вероятность отстоять позицию в суде высокая.

Однако нужно учитывать, что подотчетное лицо может оплачивать не только командировочные расходы. Пункт 2 статьи 272 НК РФ требует учитывать материальные расходы на дату передачи материалов в производство. То есть на дату утверждения авансового отчета расходы на приобретение МПЗ в налоговом учете в любом случае признать нельзя. Затраты на приобретение работ и услуг производственного характера тоже могут относиться к материальным расходам. В этом случае их также нужно признавать на дату подписания акта приемки-передачи работ и услуг (п. 2 ст. 272 НК РФ).

Поэтому вероятность претензий инспекторов значительно повышается, если подотчетное лицо будет оплачивать услуги производственного характера, которые нельзя прямо отнести к командировочным, представительским либо расходам на содержание транспорта.

Так, например, есть решение суда, в котором указано, что если подотчетное лицо оплатило услуги обучения, то, исходя из п. 2 ст. 272 НК РФ, датой признания затрат будет дата подписания акта приемки-передачи самих услуг. При этом момент утверждения авансового отчета и момент признания расходов по нему могут не совпадать. Правда, в том случае инспекторы наоборот настаивали на том, что командировочные расходы, связанные с обучением, нужно признавать в момент утверждения отчетов. Но суд отказал инспекторам, указав, что в силу п. 4 ст. 252 Кодекса, если затраты относятся одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (Постановление ФАС Уральского округа от 10.12.2009 № Ф09-9824/09-С3).

Поэтому в целях снижения рисков и (или) предотвращения налоговых споров целесообразно заранее определить в учетной политике перечень расходов, которые должны учитываться в составе командировочных, и перечень услуг производственного характера, которые должны учитываться в составе материальных затрат. При этом материальные затраты целесообразно оплачивать напрямую (без выдачи средств под отчет). Если подотчетному лицу все же придется оплатить расходы, отнесенные учетной политикой в состав материальных, то учитывать такие затраты нужно будет по правилам пункта 2 статьи 272 НК РФ. То есть на дату подписания акта приемки-передачи услуг, либо на дату передачи в производство материалов.

В заключение отметим еще один способ устранения формальных поводов для спора. Этот способ широко известен и повсеместно практикуется. Заключается он в том, чтобы подписывать документ с указанием даты того периода, в котором понесены расходы. Обращаем внимание, что фактически бухгалтерия всегда обрабатывает документы в текущем месяце за прошедший. Как правило, декабрьским отчетам присваивается дата 30 или 31 декабря, несмотря на то, что бухгалтер обрабатывал их уже в январе (а то и в феврале). При этом бухгалтерский учет и документооборот уже давно автоматизирован. Крупные компании или холдинги, зачастую, используют ERP системы. Однако, выбранные ими системы автоматизации документооборота никак не ограничивают действия бухгалтеров. Полагаем, что и в данном случае можно выбрать такое программное обеспечение, в котором был бы функционал внесения изменений в электронный документ и выбора даты.

Расчеты с подотчетными лицами: проводки

- 1 Операции по расчетам с подотчетными лицами

- 2 Проводки по расчетам с подотчетными лицами: таблица

- 3 Подводим итоги

Учет подотчетных средств ведется на бухгалтерском счете 71. Рассмотрим, какие проводки могут составляться с использованием этого счета, а также со счетами, корреспондирующими с ним.

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Несмотря на то, что в общем Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, счета 71 и 60 не корреспондируют, ничего не мешает закрепить применение такой корреспонденции в вашем рабочем плане счетов.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Если расходы оказалось сложно классифицировать по тем или иным «производственным» основаниям, то применяется проводка, отражающая факт совершения прочих расходов: Дт 91.2 Кт 71.

Расчеты с подотчетником

Долг работника, образовавшийся по итогам расходования выданной ему наличной суммы, обычно погашается через кассу организации. Это показывается проводкой: Дт 50 Кт 71. При безналичном расчете по подотчету возврат суммы показывается проводкой Дт 51 Кт 71.

Довольно распространен сценарий, когда недостающая сумма по заявлению работника удерживается из его зарплаты. В этом случае зарплата выдается в сумме, уменьшенной на сумму причитающегося к возврату остатка по подотчету.

Такая операция законодательством не предусмотрена, но и не запрещена. Официальных пояснений контролеров по этому поводу тоже нет. Поэтому лучше этим не злоупотреблять.

В свою очередь, если сама фирма остается чего-то должна работнику, то она тоже возмещает разницу — наличными Дт 71 Кт 50 или безналичными деньгами Дт 71 Кт 51.

Если работник не погасил долг в установленный срок, невозвращенная сумма включается в недостачи: Дт 94 Кт 71. Последующее его погашение — например, за счет принудительного удержания долга из зарплаты работника, отражается проводкой Дт 70 Кт 94.

Может случиться и так, что долг придется впоследствии списывать — за отсутствием возможности взыскать его в силу того, что работник уволился, не рассчитавшись.

В этом случае в бухучете фиксируются:

- невозможность добровольного удержания долга и перенос его на счет прочих расчетов с работниками: Дт 73 Кт 94;

- при увольнении работника — долг переводится в разряд прочих дебиторских (поскольку его держатель утрачивает статус работника организации): Дт 76 Кт 73;

- списание долга и включение в прочие расходы: Дт 91 Кт 76.

В свою очередь, если сам работодатель остается должен работнику и не может погасить долг, то в случае истечения исковой давности долг включается в прочие доходы: Дт 71 Кт 91.

Проводки по расчетам с подотчетными лицами: таблица

Резюмируем рассмотренные выше проводки в сводной таблице:

Дебет

Содержание операции

08 «Вложения во внеоборотные активы»

11 «Животные на выращивании и откорме»

15 «Заготовление и приобретение матценностей»

23 «Вспомогательные производства»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

Подводим итоги

- Расчеты по подотчетным операциям ведутся на бухгалтерском счете 71 в корреспонденции со счетами учета активов, затрат и др.

- К расчетам между работодателем и подотчетником входят следующие основные хозоперации: выдача денег под отчет работнику, признание расходов по авансовому отчету, последующий расчет с работником.

Понравилась статья? Поделитесь ссылкой с друзьями:

Авансовый отчет в 1С 8.3 — образец заполнения

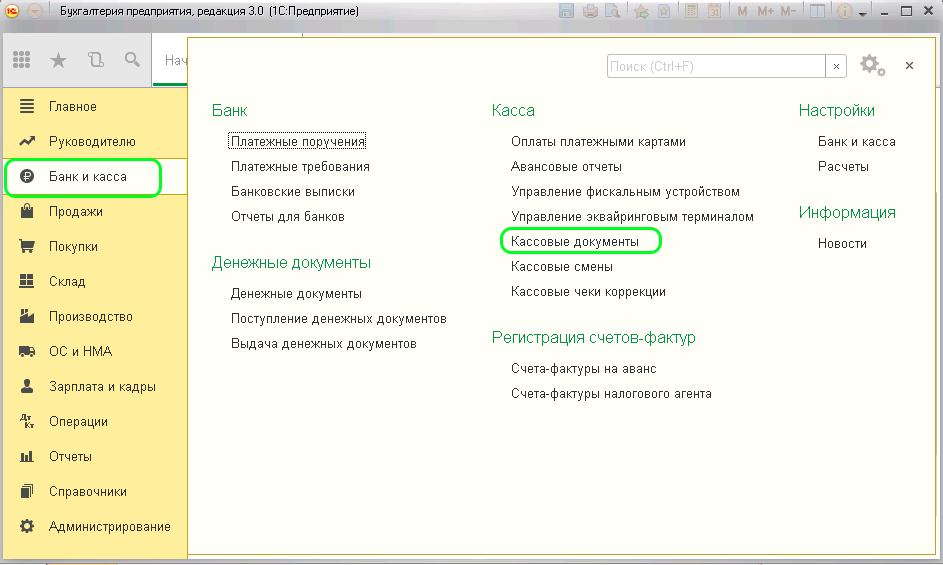

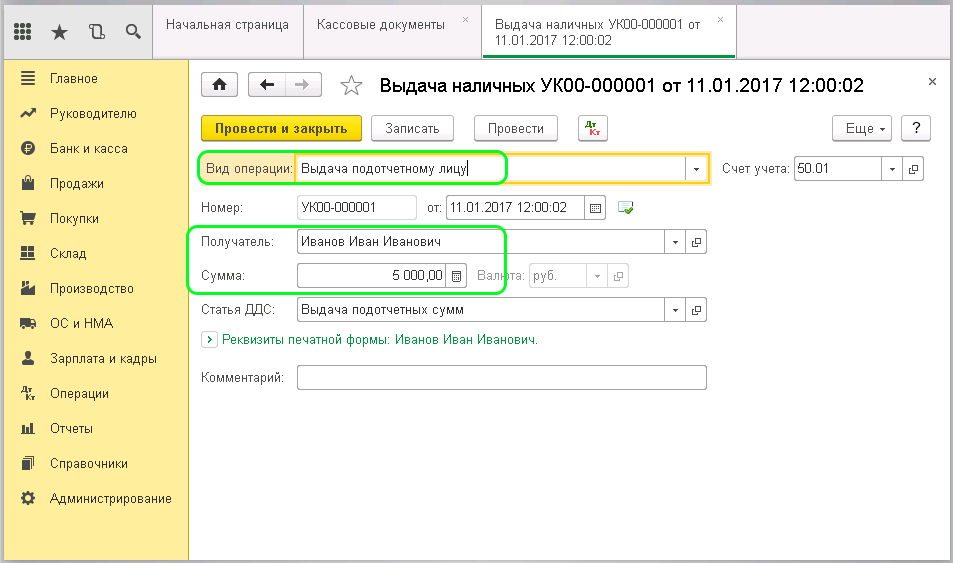

Предлагаем рассмотреть, как происходит формирование авансового отчета в программе 1С Бухгалтерия редакция 3.0. Для примера возьмем два вида: за купленный товар и за проезд на транспорте (поезде). Изначально денежные средства передаются сотруднику через документ «Выдача наличных» по расходно-кассовому ордеру. Находится он в журнале «Кассовые документы», пункт меню «Банк и касса»:

Открывается форма для заполнения. Здесь заполняем поля:

- Вид операции – выдача подотчетному лицу;

- Получатель – Фамилия имя отчество лица, которому выдаются деньги;

- Сумма – указывается сумма выданного аванса;

- Статья ДДС – заполняется автоматически на основании указанного вида операции;

- Комментарий – здесь можно указать, на что именно выданы денежные средства или другую необходимую информацию.

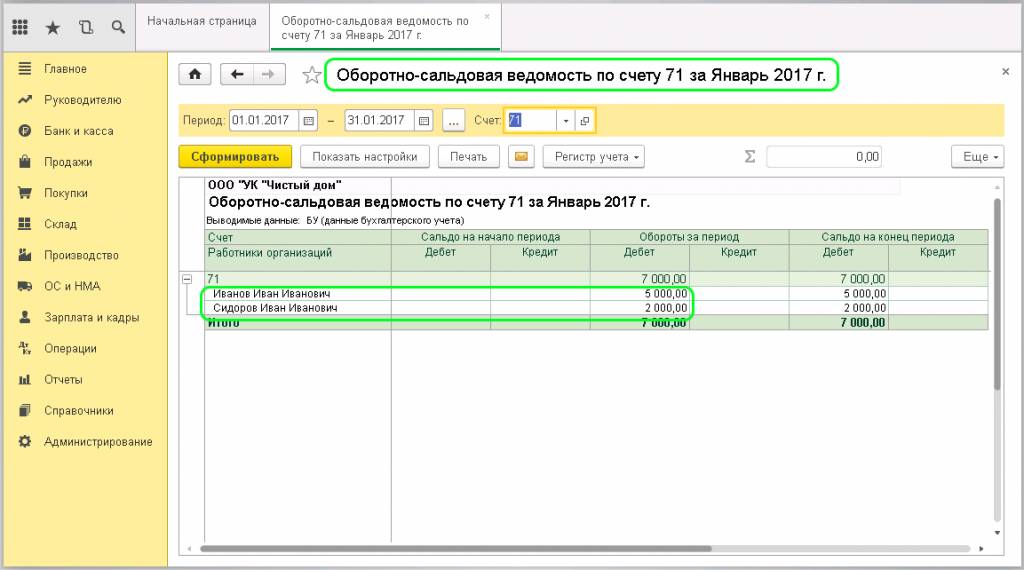

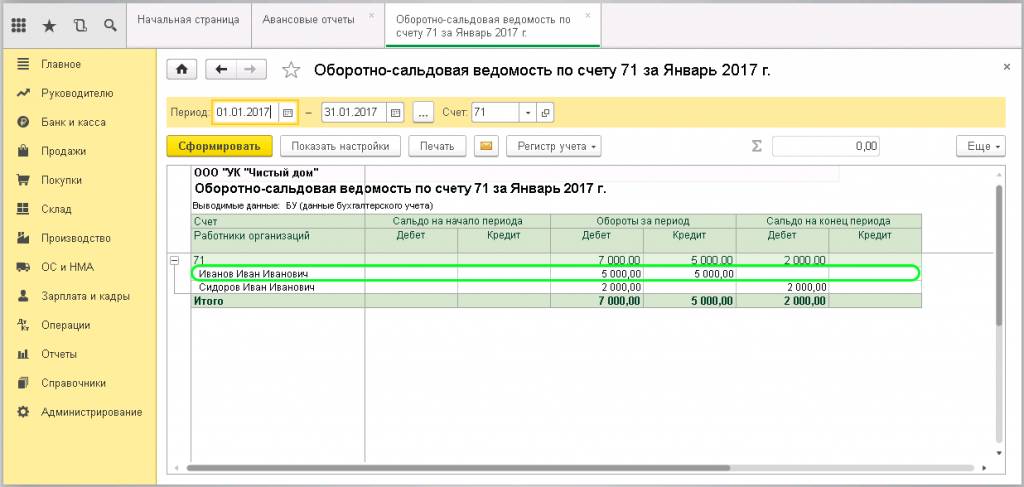

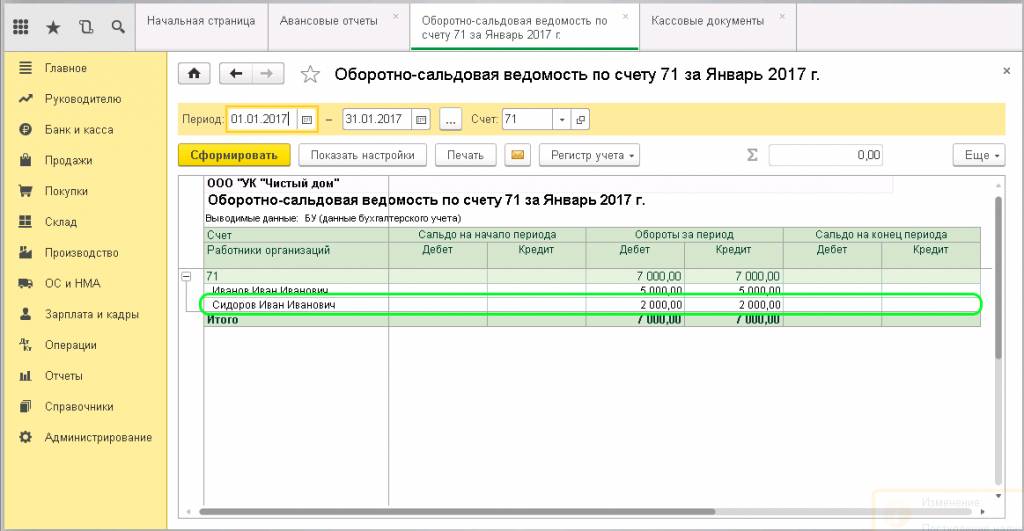

Нажимаем «Провести» и посмотрим, какие проводки сформировались: Дт71.01 — Кт50.01 – расход из кассы. Эта сумма была передана подотчетному лицу на покупку некоторого товара. А теперь выдадим другую сумму другому лицу на проезд. Аналогичным образом формируем документ «Выдача наличных». Общий расход денег можно посмотреть в оборотно-сальдовой ведомости по 71 счету. Будет отображаться, кому и какая сумма была выдана:

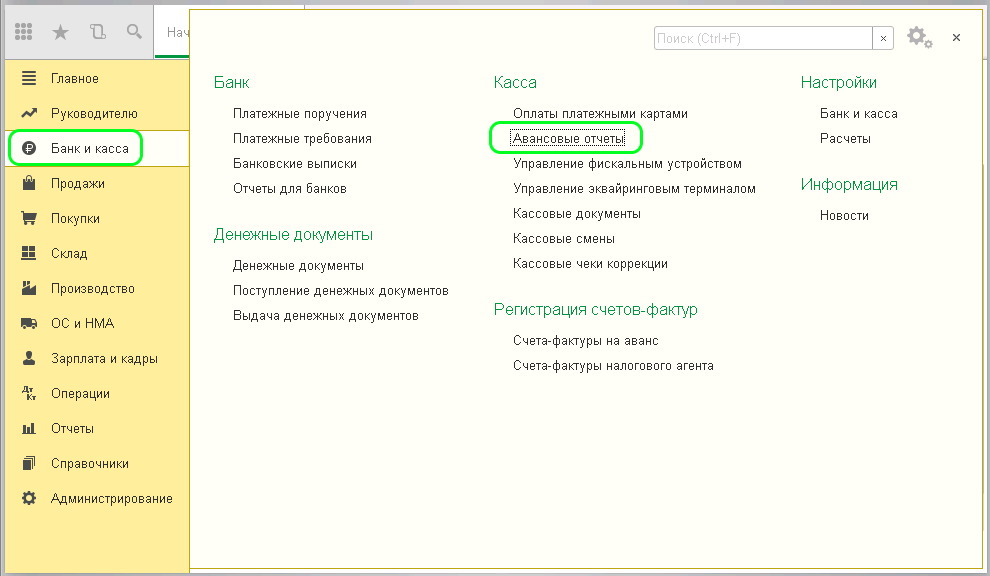

Переходим к оформлению авансовых отчетов. Вкладка «Банк и касса», раздел «Касса», входим в журнал «Авансовые отчеты»:

При нажатии на кнопку «Создать» открывается форма заполнения документа:

- Поле «Подотчетное лицо» — кому выдавали денежные средства;

- Поле «Склад» — не заполняется.

Далее нажимаем кнопочку «Добавить» и в появившемся окошке выбираем «Выдача наличных».

Программа самостоятельно выбирает документ по указанному подотчетному лицу. На экране появляется окошко с созданным ранее документом на выдачу наличных этому сотруднику:

Нажатием, этот документ переносится в табличную часть авансового отчета.

Переходим на вкладку «Прочее» и нажимаем кнопку «Добавить». На этой вкладке нужно ввести зачем выдали, какую сумму, счет списания и т.д.:

- Документ расхода – прописываем название, например — «Билет», в пустой строке снизу указываем номер и дату билета;

- Номенклатура – прописываем название (будет отражаться в печатной форме);

- Сумма – указываем стоимость билета;

- НДС – не облагается, поэтому выбираем «Без НДС»;

- Счет затрат – указываем 26 (Общественные расходы);

Если имеется информация по поставщику и счету-фактуре, то указываем в соответствующих графах.

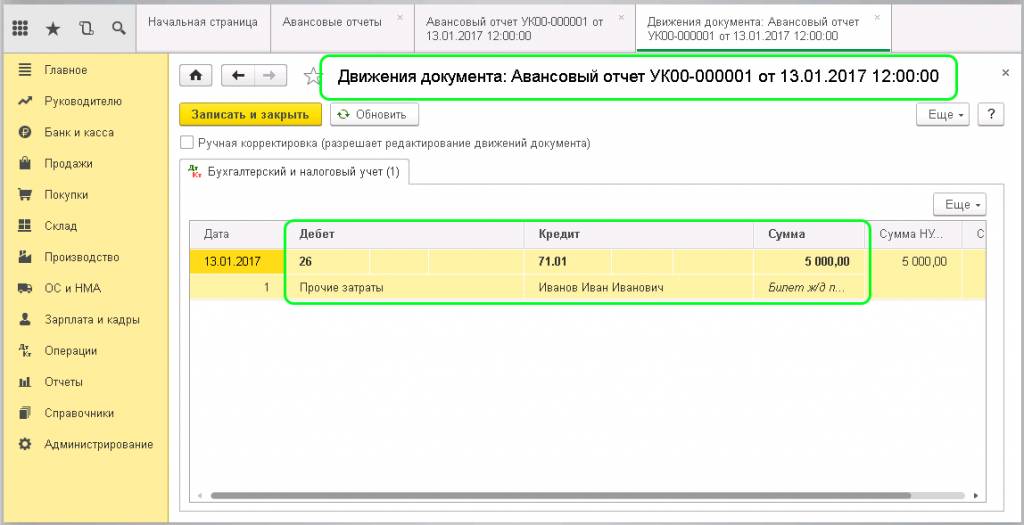

После ввода всей информации нажимаем «Провести» и смотрим образовавшиеся проводки: Дт26 — Кт71.01.

В оборотно-сальдовой ведомости отражается списание данных средств на конец расчетного периода:

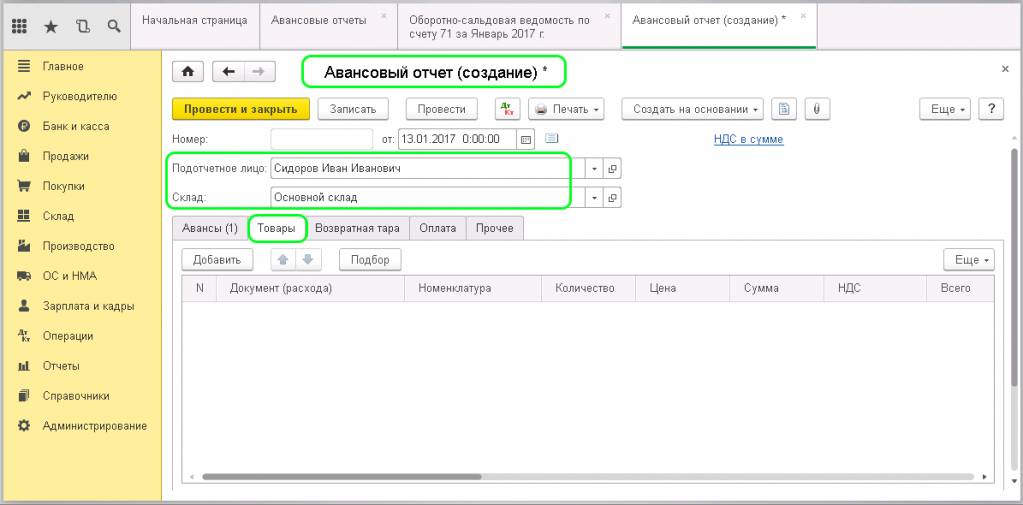

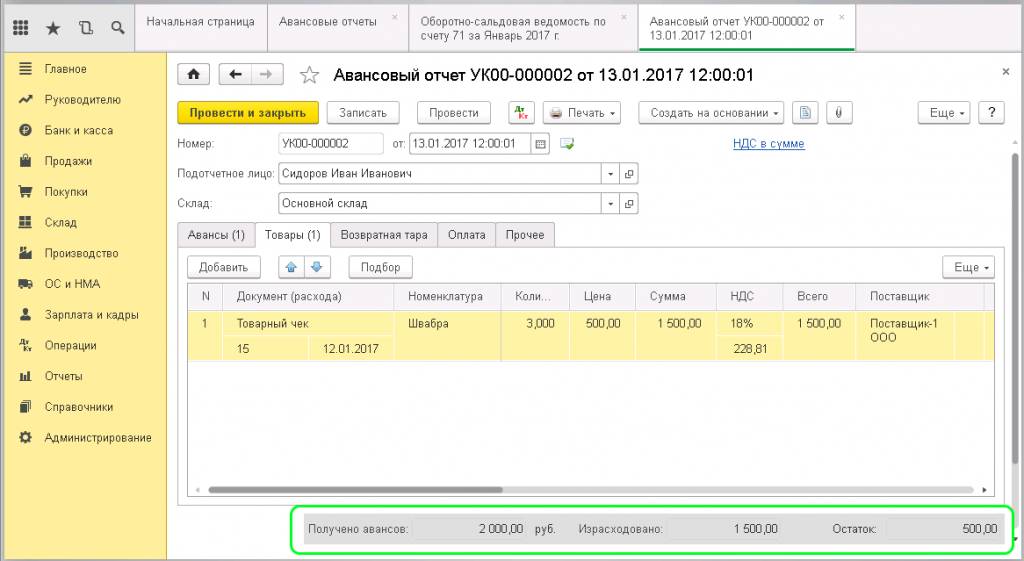

С помощью второго авансового отчета рассмотрим покупку какого-либо товара подотчетным лицом. Открываем новый документ «Авансовый отчет» и приступаем к заполнению:

- Подотчетное лицо — выбираем, кому выдавали денежные средства на приобретение товара;

- Документ аванса – заполняется аналогично, через клавишу «Добавить», «Выдача наличных», выбор расходно-кассового ордера в появившемся окне.

Так как покупался товар, далее переходим во вкладку «Товары».

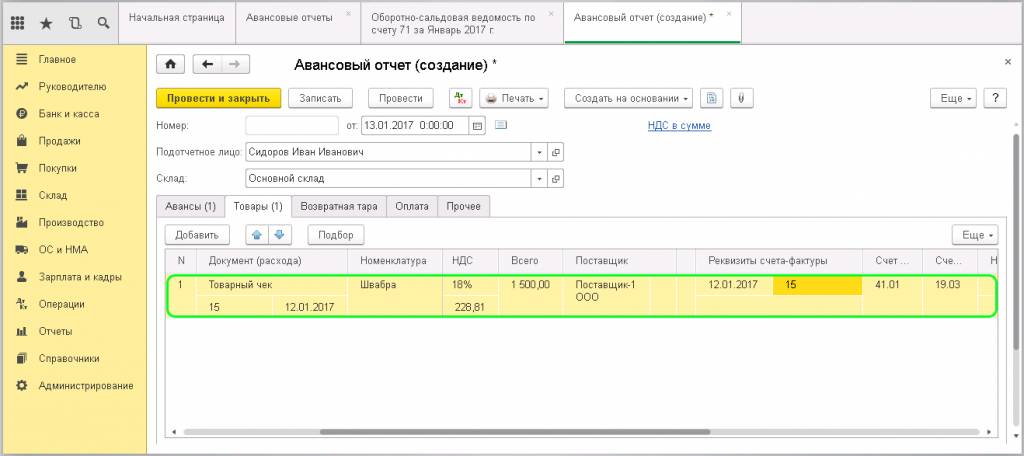

Здесь указываем, что приобрелось и в каком количестве поступит на склад, а также, на какую сумму, у какого поставщика и т.д. Заполняем:

- Документ(расхода) – товарный чек (или накладная);

- Ниже – номер товарного чека и дата;

- Номенклатура – наименование приобретенного товара;

- Количество – сколько единиц поступит;

- Сумма – которая указана в товарном чеке;

- НДС – 18%, сумма НДС высчитывается программой;

- Поставщик – берем из товарного чека, название организации, у которой куплен товар;

- СФ – ставим галочку, если выдан счет-фактура;

- Реквизиты счета-фактуры — прописываем номер и дату;

- Счет учета – 41.01 (Товары на складах);

- Счет НДС – 19.03 (НДС по приобретенным материально-производственным запасам);

- Номер ГТД (Страна производитель) указывается в случае, если товар импортный.

- Дт41.01 — Кт71.01 – себестоимость товара;

- Дт19.03 — Кт71.01 – входящий НДС.

Обратите внимание на нижнюю часть документа «Авансовый отчет», который только что был заполнен. Программа просчитала, на основании созданных документов, какую сумму получило подотчетное лицо, какая сумма израсходована и какая сумма осталась неучтенной (остаток).

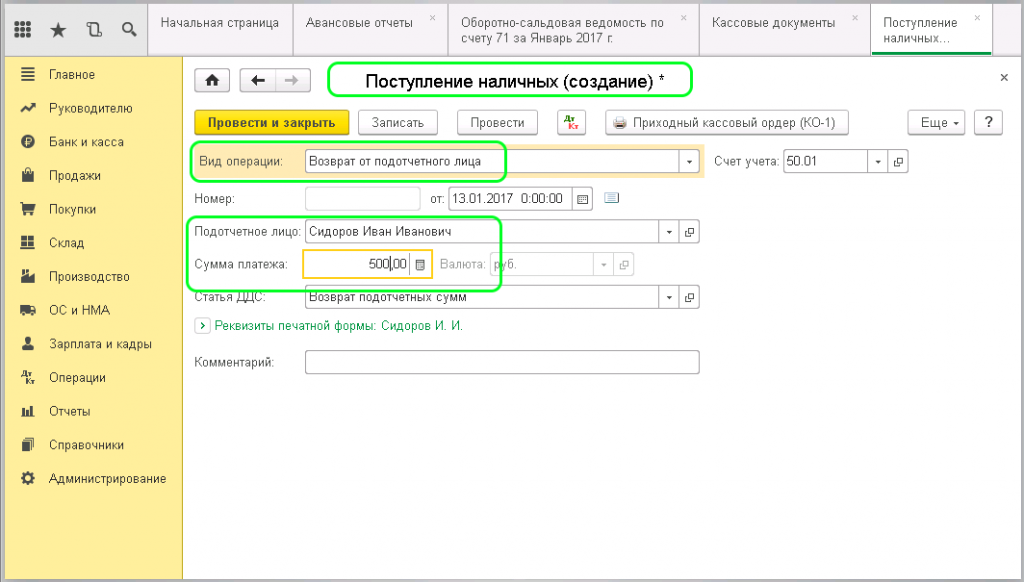

Вот этот остаток нужно вернуть в кассу. Для этого переходим в журнал «Кассовые документы». Нажимаем клавишу «Поступление».

Заполняем и проводим:

- Вид операции – Возврат от подотчетного лица;

- Подотчетное лицо – указываем от кого принимаем возврат денежных средств;

- Сумма платежа – указываем сумму, которую необходимо вернуть в кассу.

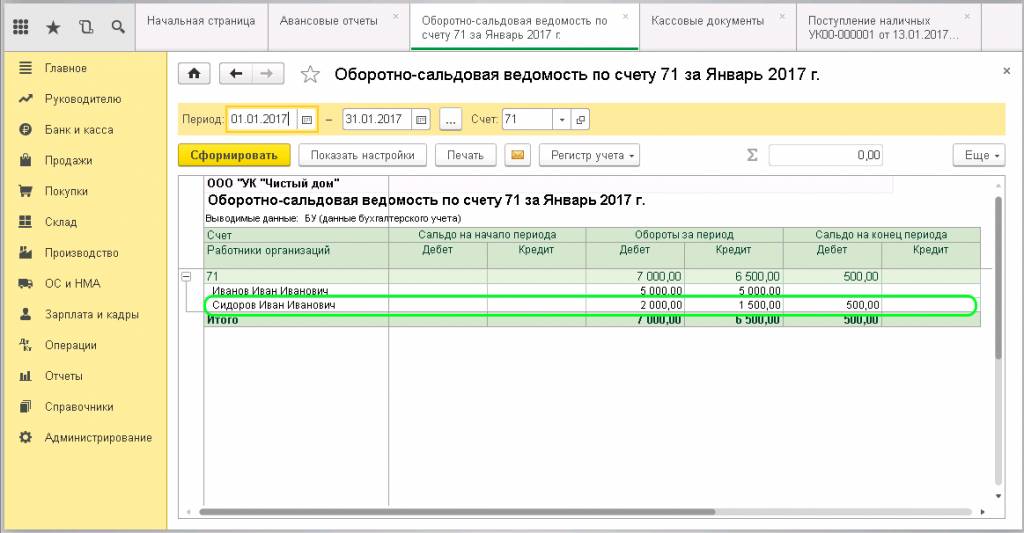

Посмотрим через оборотно-сальдовую ведомость, что до проведения возврата на подотчетном лице числился остаток:

А после проведения возврата, этот остаток ушел и находится в кассе:

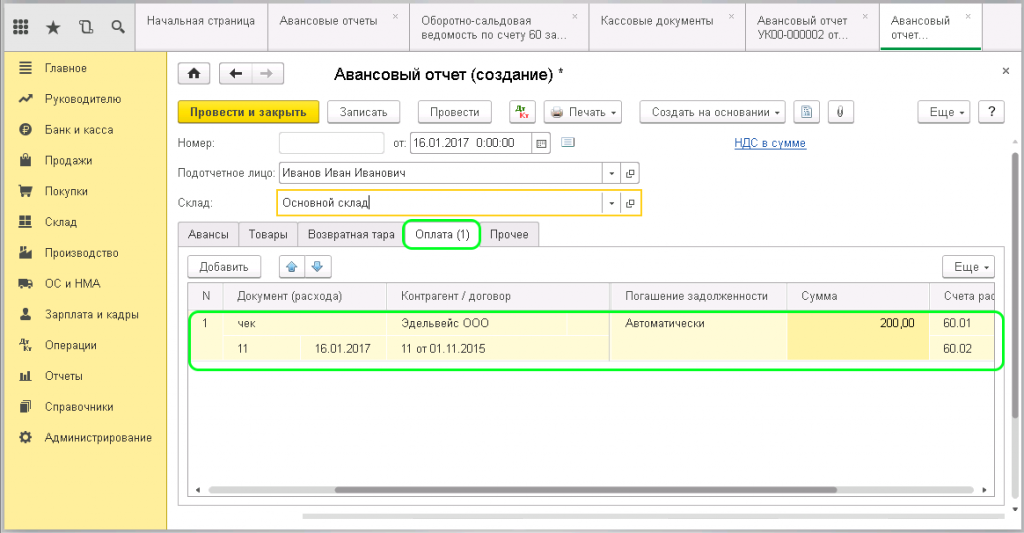

Также с помощью авансового отчета возможно отражение оплаты поставщикам за уже оказанные услуги или полученный товар.

Заполняем поле «Подотчетное лицо», если оплата за товары – выбираем склад, если оплата за услуги – то не заполняем. Все необходимые заполнения происходят на вкладе «Оплата» с помощью кнопки «Добавить».

- Документ (расход) – указываем чек, товарный чек или накладная;

- Ниже – номер и дата документа;

- Контрагент – кому производим оплату и ниже договор по нему;

- Сумма – прописываем сумму из документа.

Счета расчетов – проставляются автоматически.

Проводим и смотрим, на сформированные проводки Дт60.01 — Кт71.01 – расчет с подотчетными лицами: