Удержание денежных средств на счете претензия

Банк сам списал деньги с вашего счета: как вернуть? Рубрика «Личная бухгалтерия»

История первая: как вернуть деньги с потерянной сберкнижки

В иске гражданка просила взыскать сумму вклада 275 000 рублей, проценты за период с 28.01.2010 по 15.06.2015, компенсацию морального вреда в размере 30 000 рублей, проценты за неосновательное пользование чужими денежными средствами размере 5 294,06 рублей, расходы на юриста 4 000 рублей, штраф в размере 50 % от присужденной суммы. Судебное разбирательство затянулось на много лет, а окончательно решение было принято только недавно.

В ходе рассмотрения дела банк добровольно удовлетворил часть ее требований — вернул сумму вклада и начисленные проценты в размере 46,22 рублей. После этого истица уточнила требования и просила взыскать проценты за неосновательное списание денежных средств в размере 120 747,92 рублей, компенсацию морального вреда 30 000 рублей, стоимость услуг представителя в размере 14 000 руб., штраф.

Также она обратилась в полицию, в результате чего было возбуждено уголовное дело по ч. 3 ст. 159 УК РФ. Почерковедческая экспертиза подтвердила, что подписи в расходных кассовых ордерах Сбербанка выполнены не истицей. Суд на основании представленных доказательств иск удовлетворил, со Сбербанка взысканы проценты за необоснованное списание денежных средств со счета в размере 120 747,92 рублей, компенсация морального вреда в размере 10 000 рублей, расходы за оказание юридических услуг в размере 14 000 рублей. Ответчик обжаловал это решение, но вышестоящий суд доводы об отсутствии вины банка в причинении вреда истцу не принял, так как списание средств без распоряжения истца свидетельствует об оказании ответчиком услуги ненадлежащего качества.

История вторая: как вернуть деньги, на которые не может быть обращено взыскание?

В апелляционной жалобе Сбербанк указал, что взыскание денежных средств приведет к неосновательному обогащению истицы, поскольку не доказан факт ущерба и убытков, причиненных в результате неправомерных действий банка. Вышестоящий суд этот довод отверг, так как деньги истицы были списаны безосновательно, что подтверждает причинение ей убытков.

Также Сбербанк привел еще ряд доводов, которые не были приняты судом во внимание. В частности, указывал, что в качестве надлежащего ответчика должно быть привлечено ООО «Хоум Кредит энд Финанс Банк», являющееся получателем денежных средств. Довод был отвергнут, так как именно Сбербанк нарушил Закон «Об исполнительном производстве». Хотя банк указывал, что в силу п. 7 ст. 69 Закона истица была обязана проинформировать о том, что средства не подлежат взысканию, суд признал, что банк владел информацией об источнике поступления денег на счет истицы и их целевом характере. Вышестоящий суд оставил решение суда без изменения (Апелляционное определение Челябинского областного суда от 24.10.2016 по делу N 11-15445/2016).

История третья: как вернуть деньги, удержанные с зарплатного счета?

Помимо возврата удержанной зарплаты 8 417 руб. 50 коп. истец потребовал в суде компенсировать ему моральный вред в сумме 150 000 рублей. Суд первой инстанции не удовлетворил эти требования, и истцу пришлось подавать апелляционную жалобу.

Вышестоящий суд установил, что безакцептное списание без оговорок по размеру средств, списываемых с зарплатного счета, не соответствует требованиям закона. Соответственно, действия Банка по списанию с зарплатного счета истца задолженности в нарушение установленного законом размера были признаны незаконными, а списанная сумма — неосновательным обогащением. Суд взыскал в пользу истца незаконно удержанную зарплату в сумме 8 417 руб. 50 коп., компенсацию морального вреда — 2 000 руб., штраф за отказ удовлетворить требования истца добровольно в размере 5 208 руб. 75 коп. (Апелляционное определение Свердловского областного суда от 10.11.2016 по делу N 33-18347/2016).

История четвертая: как вернуть деньги на основании незащищенности карт?

Требования о компенсации морального вреда истица обосновала тем, что была шокирована действиями банка, пережила гипертонический криз и по настоящее время проходит курс лечения, а также в течение месяца с малолетней дочерью находилась без средств к существованию, была вынуждена занимать деньги. Неустойка, согласно доводам истицы, должна быть выплачена поскольку ответ на претензию так и не поступил.

Ответчик возражал, указывая что:

- была проведена проверка, в результате которой обнаружилось, что истица подключила услугу «мобильный банк», посредством которой и осуществлялись операции

- все операции проводились по распоряжению клиента;

- банк не может обеспечить полную защиту при использовании мобильного приложения, поскольку пользователь также обязан соблюдать условия и правила сохранности своих данных;

- при совершении операций договор обслуживания не нарушен, операции подтверждены вводом паролей.

Оценив доводы сторон и материалы дела, в том числе детализацию счета, суд пришел к выводу, что истица распоряжение на перечисление денежных средств не давала, карты должны считаться не полученными истицей, вследствие чего она не могла способствовать несанкционированному снятию денежных средств.

Ответчик должен был доказать, но не доказал, что недостатки по оказанию услуги возникли после передачи карт вследствие нарушения потребителем правил их использования или хранения, действий третьих лиц или непреодолимой силы. Было установлено, что списание денег стало возможным в результате необеспечения ответчиком технической защищенности банковских карт. Суд признал нарушение права истицы на распоряжение денежными средствами и удовлетворил ее требования (Апелляционное определение Пермского краевого суда от 30.11.2015 по делу N 33-12552/2015).

Что такое досудебная претензия банку и как ее правильно составить

Время чтения: 7 мин.

Спросить юриста быстрее. Это бесплатно! Шрифт: A+ A-

Конфликтные ситуации между банками и их клиентами, возникающие на фоне финансовых взаимоотношений, происходят нередко. Согласно действующему законодательству, урегулировать подобные экономические споры можно в судебном порядке. Однако перед непосредственной подачей иска стороны конфликта имеют право решить проблему в досудебном порядке. Таким образом, клиент при нарушении своих прав может сначала направить ответчику претензионное обращение. Проанализируем более подробно, как грамотно составляется досудебная претензия банку? Какой порядок ее подачи и сроки рассмотрения?

- 1. Особенности подачи досудебной претензии банку

- 1.1. Сроки рассмотрения

- 1.2. Как правильно составить

- 2. Досудебные претензионные обращения по кредитному договору

- 3. Досудебная претензия по возврату денежных средств за услуги страхования

- 4. Способы передачи досудебной претензии в банк

- 5. Что делать, если банк отказал в исполнении требований, прописанных в досудебной претензии

Особенности подачи досудебной претензии банку

Урегулирование спорных финансовых ситуаций между банковской организацией и ее клиентом, возникших по причине неисполнения одной из сторон обязательств, указанных в договоре, может осуществляться в досудебном порядке. Для этого в банк направляется письменное уведомление, претензионного характера, которое по общим правилам должно содержать в себе суть конфликта и требования стороны. Порядок досудебного разбирательства является одним из главных условий заключенного договора. Особенности претензионного обращения могут указываться в соглашении, где прописываются форма подачи письменного уведомления, причины, порядок и сроки рассмотрения.

Урегулирование спорных финансовых ситуаций между банковской организацией и ее клиентом, возникших по причине неисполнения одной из сторон обязательств, указанных в договоре, может осуществляться в досудебном порядке. Для этого в банк направляется письменное уведомление, претензионного характера, которое по общим правилам должно содержать в себе суть конфликта и требования стороны. Порядок досудебного разбирательства является одним из главных условий заключенного договора. Особенности претензионного обращения могут указываться в соглашении, где прописываются форма подачи письменного уведомления, причины, порядок и сроки рассмотрения.

Наличие в кредитном или депозитном банковском договоре условий подачи претензионного обращения никаким образом не ограничивает клиента по причинам предъявления претензии. Это значит, что он имеет право защищать свои интересы и права в досудебном порядке независимо от основания.

После получения претензионного обращения банковское учреждение обязано осуществить тщательное рассмотрение заявления, принять по нему соответствующее решение и отправить ответное уведомление в письменном виде стороне возникшего конфликта.

Сроки рассмотрения

Срок рассмотрения досудебного претензионного обращения, если он не определен действующим договорным документом, зависит от внутреннего регламента банковской структуры, а также от причины возникновения спора. В среднем претензия, направленная на урегулирование конфликтной ситуации и носящая досудебный характер, рассматривается в течение 10-30 рабочих дней, согласно Закону РФ № 2300-1 от 07 февраля 1992 года «О защите прав потребителей».

Срок рассмотрения досудебного претензионного обращения, если он не определен действующим договорным документом, зависит от внутреннего регламента банковской структуры, а также от причины возникновения спора. В среднем претензия, направленная на урегулирование конфликтной ситуации и носящая досудебный характер, рассматривается в течение 10-30 рабочих дней, согласно Закону РФ № 2300-1 от 07 февраля 1992 года «О защите прав потребителей».

Содержание досудебной претензии: как правильно составить документ

Определенной законом формы для составления претензионного заявления в банк не существует. Для его подготовки можно воспользоваться любыми вариантами готовых образцов, имеющихся в широком доступе в интернете.

Еще одним примером для заполнения претензии может служить форма, представленная на сайте банка. Если же никакой возможности в получении образца у вас нет, то вам придется самостоятельно научиться составлять уведомление такого характера. При его заполнении важно соблюсти не только структуру, но и содержание.

Еще одним примером для заполнения претензии может служить форма, представленная на сайте банка. Если же никакой возможности в получении образца у вас нет, то вам придется самостоятельно научиться составлять уведомление такого характера. При его заполнении важно соблюсти не только структуру, но и содержание.

Если претензионное обращение в банк передается в форме отдельного документа, то в его шапке с правой стороны должно быть обязательно прописано:

- юридическое название банковской организации;

- лицо, кому направляется претензия. Как правило, она адресуется на имя управляющего банком или руководителя его подразделения;

- персональные и контактные данные клиента.

После этого посередине прописывается наименование самого документа: «Претензия».

В основной части документа описываются обстоятельства произошедшей ситуации и информация, касающаяся нарушений интересов и прав клиента. Во время составления текста претензионного обращения важно соблюсти хронологическую и логическую последовательность событий. Заполнять претензию следует кратко, емко и конкретно.

В качестве доказательства своей правоты вы можете ссылаться на нормы действующего законодательства, пункты заключенного договора, квитанции и другие важные моменты, подтверждающие вашу позицию. Все описанные в тексте обоснования должны быть подкреплены копиями документов.

Ниже претензия должна содержать конкретные требования, предъявляемые банку, просьбу о рассмотрении обращения в течение определенного срока со дня его принятия, а также желаемый способ получения письменного ответа с указанием адреса и телефона для контактной связи. В самом низу документа ставится дата заполнения и подпись.

Досудебные претензионные обращения по кредитному договору

Согласно статистическим данным, в большинстве случаев претензионные обращения напрямую связаны с проблемами в кредитно-финансовых взаимоотношениях с банком. И это объясняется тем, что клиент убежден в нарушении кредитором условий заключенного договора. Как показывает практика, наиболее частыми основаниями для направления досудебной претензии банковскому учреждению являются:

Согласно статистическим данным, в большинстве случаев претензионные обращения напрямую связаны с проблемами в кредитно-финансовых взаимоотношениях с банком. И это объясняется тем, что клиент убежден в нарушении кредитором условий заключенного договора. Как показывает практика, наиболее частыми основаниями для направления досудебной претензии банковскому учреждению являются:

- перерасчет суммы долга по договору;

- перерасчет начисленных процентов в случае досрочного закрытия кредитного счета;

- незаконное начисление штрафов, пени и прочих комиссионных сборов;

- возврат денежных средств за услуги страхования по договору.

Действующим законодательством РФ не определена обязательность урегулирования конфликтных ситуаций в досудебном порядке. Однако в соответствии с п. 7 ч. 2 ст. 131 ГПК РФ претензионное обращение клиента в банк может стать обязательным, если условие досудебного решения спора четко прописано в заключенном договоре.

На сегодняшний день урегулирование разногласий, возникших между банком и клиентом, в досудебном порядке является наиболее простым вариантом разрешения проблемы. При этом особенности рассмотрения претензионного обращения могут быть как предусмотрены, так и не предусмотрены действующим договором. От этого будет зависеть порядок составления и направления претензии, а также сроки ее рассмотрения банком.

При любых конфликтных ситуациях, возникающих в рамках кредитно-финансовых отношений, клиенту следует:

- произвести самостоятельные расчеты, ссылаясь на нормативно-правовые акты;

- подготовить емкий, но при этом краткий текст, согласно положениям договора и действующим законам;

- приложить к заполненному обращению ксерокопии бумаг, четко доказывающих его позицию.

При составлении досудебного претензионного обращения по кредитным взаимоотношениям клиенту необходимо отнестись так же, как к подготовке искового заявления в судебную инстанцию. В тексте обращения стоит прописать о намерении обратиться в суд, в случае, если банк откажется исполнять требования или проигнорирует претензию.

Помните, что от правильности составления претензии может зависеть исход дела. Если вам нужна помощь в подготовке данного документа, то напишите об этом через форму ниже.

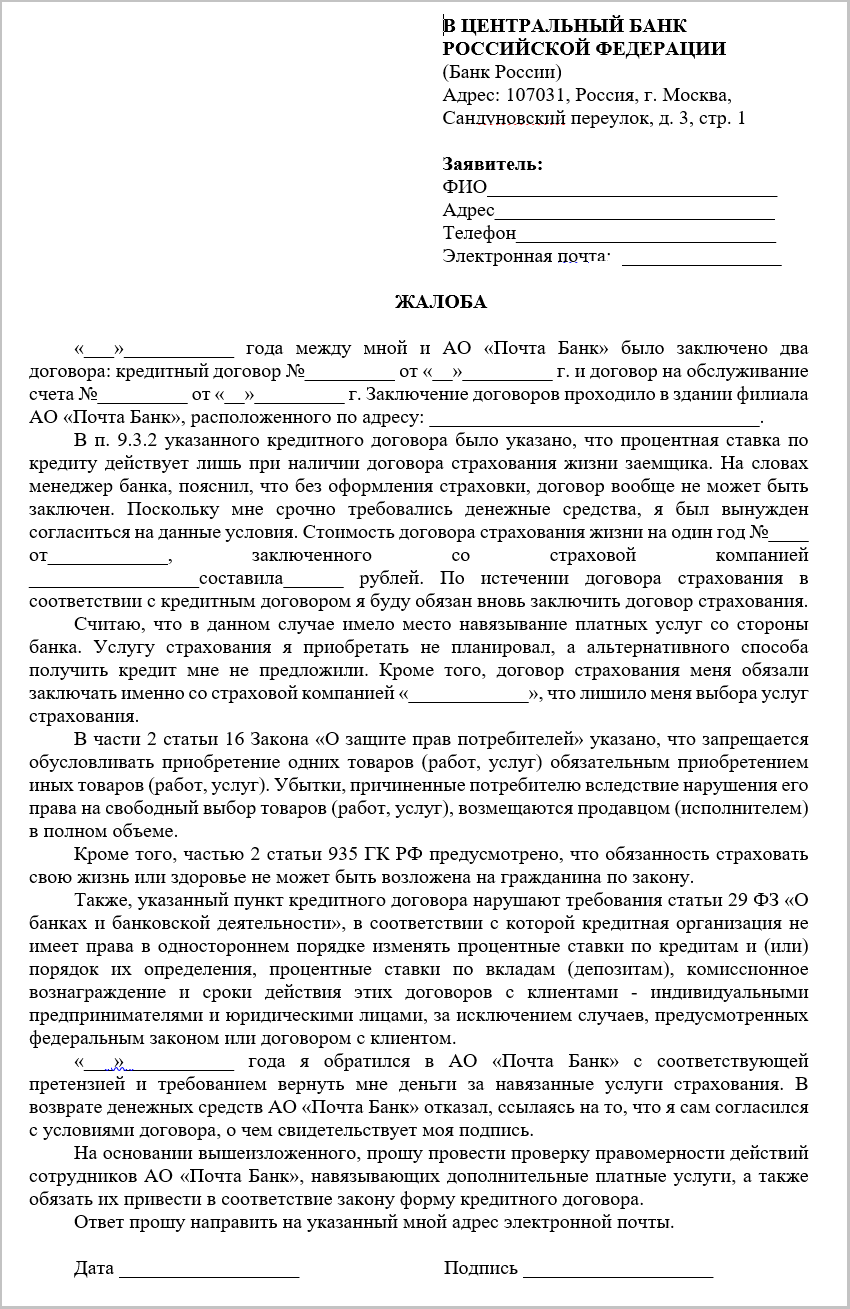

Досудебная претензия по возврату денежных средств за услуги страхования

Помимо персональных данных заявителя и получателя, а также стандартного перечня требований, в претензионное обращение к банку, касающееся возврата уплаченного взноса за страховку, необходимо включить:

- подробное описание ситуации, при которой сотрудники банка незаконно навязали страховку;

- требование возврата денежных средств за уплаченный взнос;

- намерение обращения в судебную инстанцию и ЦентроБанк в случае отказа исполнения требований по претензии.

Обращение должно быть направлено в банковскую организацию на юридический адрес заказным письмом с уведомлением через почту РФ.

Для подготовки досудебного претензионного заявления необходимо выявить причины оформления страховки, данные специалиста, заключавшего договор, а также получить мнения банковских сотрудников о требовании возврата денег. Кроме того, клиенту следует подробнее изучить положения действующего законодательства, а именно:

- п. 2 ст. 16 Закона РФ № 2300-1, в котором сказано о запрете обязательного приобретения дополнительных услуг при получении основных;

- гл. 42 и 48 ГК РФ, в которых прописано, что страхование является самостоятельным видом услуги и никак не связано с другими разновидностями услуг;

- ст. 927 и 935 ГК РФ, которые определяют, что гражданин вправе добровольно соглашаться на оформление страховки, не являющейся обязательной услугой.

Всю эту правовую информацию стоит включить в текст досудебного претензионного обращения к банку, что позволит получить явное преимущество в глазах банковских работников и увеличит шансы на положительный исход дела.

Ссылка на документ: Закон РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»

Способы передачи досудебной претензии в банк

Уведомления претензионного характера принимаются непосредственно в банковских отделениях, при личном обращении клиента. Также отправить документ можно:

- через форму обратной связи на сайте банка;

- по почте России;

- по электронной почте;

- другими доступными способами.

Для стороны, отправляющей претензию, подойдет любой способ отправки претензии при условии возможности зафиксировать факт ее принятия получателем.

Что делать, если банк отказал в исполнении требований, прописанных в досудебной претензии

Составленную досудебную претензию заявителю следует отправить одновременно на юридический адрес банка и в ЦБ РФ. Кроме самого обращения необходимо передать ксерокопию письма в банковское отделение, где оформлялся договор.

Как показывает практика, ЦБ РФ всегда быстро реагирует на жалобы граждан и применяет штрафные санкции по отношению к кредитно-финансовым учреждениям, нарушившим права и интересы заявителя. Банки, особенно крупные, это знают, и боятся потерять лицензию, в связи с чем, часто идут навстречу клиентам, соглашаясь урегулировать спорную ситуацию мирным путем в самые кратчайшие сроки.

Но если все же случается такое, что банковская организация не реагирует или отказывает в исполнении требований, то клиенту следует понимать, что для обращения в ЦБ РФ ему потребуется в тексте претензии:

- подробно описать возникшую ситуацию;

- сообщить о незаконности действий со стороны банковских специалистов;

- приложить копии доказательств.

Помимо этого, можно дополнительно оставить развернутый отзыв через популярный сервис banki.ru, на который однозначно последует реакция руководства банка.

Если и это не помогает, то клиенту следует обращаться за защитой своих прав и интересов в судебную инстанцию. При грамотно составленном иске и наличии всех доказательств положительный исход дела гарантирован.

Практика 2019 года: способы взыскания процентов за использование чужих средств

Понятие использования чужих денежных средств раскрывает п. 1 ст. 395 ГК РФ. Это деяние влечет юридические последствия, подразумевающие взыскание и самой суммы, и тех процентов, которые причитаются понесшему убытки лицу.

Примеры использования чужих средств

Закон определяет перечень ситуаций, когда чужие деньги могут незаконно тратить.

Под это определение подпадают следующие действия:

- удержание денежных средств, принадлежащих иному лицу;

- уклонение от возврата полученной ранее денежной суммы;

- отказ от своевременного возврата необоснованно полученных средств;

- незаконное сбережение чужих денег в своих интересах.

Если в действиях лица усматриваются признаки, перечисленное выше, то оно обязано не только вернуть всю сумму присвоенных средств, но и уплатить проценты сверх.

Как рассчитать сумму процента

Важный момент — указание в соглашении, заключенном между физическими или юридическими лицами, определенной ставки, согласно которой и производится расчет данной величины.

Если по закону процентная ставка не определена с учетом реальной ситуации, то размер суммы компенсации рассчитывается, исходя из текущей процентной ставки финансовой организации. Момент расчета должен совпадать с той датой, когда выполняется денежное обязательство — полностью или частично.

- по адресу регулярного проживания кредитора (частного лица);

- по юридическому адресу кредитора (предприятия).

При судебном разбирательстве за основу принимают ставку банка на момент предъявления иска, либо на момент принятия решения по существу дела.

Досудебные меры

Потребовать процент допустимо лишь в том случае, если деньгами пользовались. Недопустимо применять положения ст. 395 ГК РФ, если был заключен договор мены или иное соглашение, причем без указания на уплату суммы в качестве исполнения договорных обязанностей.

С целью взыскания процентов нужно объявить о том, что средства получены незаконно, вовремя не возвращаются их владельцу, сохраняются у виновного лица без разрешения. Следует определить дату, начиная с которой чужими деньгами стали пользоваться для своей выгоды.

До подачи иска владелец средств обязан предпринять превентивные меры, то есть направить претензию виновнику с требованием возмещения. Упущение этого предписания может привести к отказу в удовлетворении требований истца.

Когда дело касается возврата процентов, начисленных на сумму, указанную в договоре займа, применить нормы ст. 395 ГК РФ невозможно. В этом случае следует обращаться к нормам ст. 809 ГК РФ.

Возврат средств при необоснованном их удержании

Владелец средств вправе требовать выплаты процента за использование его денег тем лицом, которое таким образом действует к своей выгоде.

Это происходит в таких ситуациях:

- должник надлежащим путем не выполнил свои обязанности, предусмотренные соглашением, и не вернул оговоренную сумму;

- судом вынесено решение об истребовании спорной суммы с ответчика, но тот уклоняется от выплаты;

- ответчик незаконно поправил свое материальное положение за счет истца.

Нормативы расчета процентов установил как Верховный суд, так и Арбитраж РФ:

- год приравнивается к 360 календарным дням;

- расчет происходит в рублях в соответствии с учетной ставкой Центробанка РФ;

- расчет ставки в валюте производится согласно средневзвешенной процентной ставке по валютным кредитам.

Если необходимо уточнить сумму требований по иску, то в процессе суда за основу принимают ставку ЦБ РФ, действующую на момент вынесения решения, либо ту ставку, которая была актуальной на момент предъявления иска.

Законная практика

Отдельные моменты взыскания процентов разъясняют Постановления Пленума ВС РФ и Высшего Арбитража РФ от 08.10.1998г. за № 13/14.

Если продавец задерживает передачу товара, за который внесена оплата, на эту сумму начисляются проценты (ст. 395 ГК) с того момента, когда он должен был это сделать, до момента передачи товара или возврата средств.

По соглашению с покупателем, продавец должен выплатить проценты на сумму предоплаты. Отсчет срока начинается с даты, когда была внесена эта сумма, и завершается той датой, на которую выпадает передача товара, либо возврат суммы при отказе. Тогда проценты рассматриваются как плата за коммерческий заем (ст. 823 ГК).

Иногда деньги за товар вносятся после его передачи, либо с отсрочкой, но при этом покупатель задерживает оплату. С покупателя взыскиваются проценты на ту часть оплаты, которую он просрочил (п. 4 ст. 488 ГК). Срок рассчитывается с того дня, когда он обязан был это осуществить, до оплаты по факту.

В случае если покупатель обязан платить проценты на сумму, равную цене товара, что предусмотрено договором (ст. 823 ГК), то проценты, начисленные до дня оплаты. Чаще всего проценты за пользование чужими денежными средствами начисляются при взыскании долга по расписке. Для взыскания долга вы можете обратиться к нашему юристу по долгам .

Записаться на консультацию

Претензия в банк

На сегодняшний день банки предоставляют множество услуг, которыми так удобно пользоваться современному человеку.

На сегодняшний день банки предоставляют множество услуг, которыми так удобно пользоваться современному человеку.

Это и денежные переводы, кредиты, оплата коммунальных услуг, использование кредитных карт. Последние могут выполнять множество функций, служить для получения пенсии, зарплаты, а также использовать кредитную сумму, предоставляемой банком.

Так как практически все расчеты производят вычислительные машины, нельзя сказать, что в таком учреждении не случаются форс-мажоры. Иногда такая техника просто выходит из строя или в системе происходит сбой программы. В таком случае могут быть допущены ошибки при расчетах или нарушены некоторые пункты договора.

Если клиент стал жертвой такой оплошности, он имеет право написать претензию в банк.

Досудебная претензия в банк

Прежде всего, досудебная претензия – юридический документ, который включает в себя перечень требований, выставленных в адрес финансового учреждения, нарушившего пункты договора. Это первый шаг к тому, чтобы добиться справедливости. Если ваше требование не было удовлетворено, следует обращаться в высшие инстанции, конкретно через суд. Шанс того, что ваше дело будет иметь желаемый исход, очень велик.

Прежде всего, досудебная претензия – юридический документ, который включает в себя перечень требований, выставленных в адрес финансового учреждения, нарушившего пункты договора. Это первый шаг к тому, чтобы добиться справедливости. Если ваше требование не было удовлетворено, следует обращаться в высшие инстанции, конкретно через суд. Шанс того, что ваше дело будет иметь желаемый исход, очень велик.

Банковская сфера услуг на сегодняшний день является одной из наиболее проблематичных, так как жалобы на обслуживание в Роспотребнадзор в таких учреждениях занимают лидирующую позицию.

Количество обращений в Роспотребнадзор за за 2014 год

| Виды финансовых услуг | Процент жалоб |

| Банки | 81% |

| Страховые компании | 14% |

| Платежные агенты | 3% |

| МФО | 2% |

Как такового установленного образца претензии не существует. Чаще всего она имеет произвольную форму. Главные критерии составления – грамотность, содержание сути жалобы, упоминание точных дат. Лучше всего, когда в жалобе содержатся законы, которые гарантируют права клиента. Пишется жалоба, как и стандартное заявление: с правой стороны размещается небольшая «шапка», в которой указывается ФИО директора учреждения, адрес офиса и ваш адрес. Далее составляется список всех нарушений, которые были совершены по отношению к клиенту.

Потребители жилищно-коммунальных услуг часто сталкиваются с ненадлежащим качеством обслуживания. Одни возмущаются и продолжают платить за услуги, другие со скандалом бегут в ЖЭК и устно требуют устранить нарушения. Но, как правило, результат остается прежним.

О претензиях в страховую компанию читайте здесь.

Для того, чтобы создать правильную претензию понадобятся: паспортные данные, реквизиты, адрес финансового учреждения, в котором вы обслуживаетесь.

Перед написанием претензии

Перед написанием жалобы следует правильно сформулировать проблему, составив список ключевых моментов:

Перед написанием жалобы следует правильно сформулировать проблему, составив список ключевых моментов:

- Название банка;

- Отделение, в котором заключался договор;

- Каким сотрудником был начислен долг;

- Дата и время начисления;

- Короткая формулировка о нарушении договора со стороны банка. Если несколько требований, то следует выбрать главную;

- Подробное и обстоятельное описание сути жалобы. По возможности описать детально без использования аббревиатур;

- Какие требования должны быть выполнены;

- Служба, на адрес которой поступила жалоба на конкретный банк;

- Способ связи со службой.

Государство дает определенную меру свободы в ведении представителями бизнеса своих дел с целью быстрого решения проблем в этой области.

Государство дает определенную меру свободы в ведении представителями бизнеса своих дел с целью быстрого решения проблем в этой области.О заявлении на возврат товара читайте здесь.

Если вы не знаете, как написать претензию в банк, можно воспользоваться услугами опытного юриста.

Образец претензии в банк

В том случае, если клиент не доволен обслуживанием и считает, что ему случайно начислили задолженность или начислили больше задолженности, чем полагается, стоит непременно написать претензию в банк.

В том случае, если клиент не доволен обслуживанием и считает, что ему случайно начислили задолженность или начислили больше задолженности, чем полагается, стоит непременно написать претензию в банк.

Ниже приведен образец досудебного требования по поводу выставленной для перерасчета начисленной задолженности с последующим признанием того, что начисленная сумма была необоснованной.

С учетом кредитного договора под от (чч/мм/гг.), который был заключен между мной ФИО и финансовым учреждением, в лице управляющего ФИО. Банком выдаются клиенту кредитные выплаты, на условиях, которые указаны во втором разделе договора установленными «Общими условиями обслуживания и предоставления кредита и текущего счета в «Банке».

Согласно второму разделу, указанному в договоре, размер кредитной суммы равен __ рублей, при этом процентная ставка за год составляет __%, кредит выдан на срок __ месяцев.

Учитывая все условия, прописанные в договоре клиент должен каждый месяц вносить в сумму в __ рублей, при этом минимальная внесенная сумма досрочного погашения должна составлять __ рублей.

Для выполнения всех условий по кредитному договору между мной ФИО и «Название» был подписан договор, по которому клиенту открывается счет РФ от (чч/мм/гг.).

В договоре по статье 819 ГК РФ банк обязуется предоставлять нужную сумму (кредит) клиенту в том размере и на тех условиях, которые предусматривались ранее, при этом заемщик должен вернуть денежную сумму с расчетом процентов. Статься 424 ГК РФ подразумевает оплату клиентов по той цене, которая была обговорена обеими сторонами.

Для того, чтобы придерживаться всех условий указанных в договоре мной (чч/мм/гг.) было написано заявление, по которому я обязуюсь перечислять денежные суммы. В пунктах прописано, что сумма в размере __ рублей будет списываться с моего счета. По статье 309 ГК РФ обязательства должны выполняться в полном объеме.

Однако сотрудники предоставили информацию о том, что денежных средств было недостаточно и с моего счета были списаны проценты в размере __ рублей. Хочу обратить внимание на то, что в обязательном порядке я вносил(а) необходимую сумму и даже больше, нежели было прописано в договоре.

По условиям договора банк может начислять проценты только в том случае, когда платеж был просрочен, однако денежные средства вносились досрочно. Ежемесячный платеж составил __ рублей, при этом мной вносились __ рублей.

Однако уведомления об изменении условий не последовало, так же, как и требование внести сумму в размере __ рублей.

Таким образом, выставленное требование в выплате суммы в размере __ рублей является необоснованным.

Исходя из этого, прошу удовлетворить мои требования:

- Произвести пересчет той суммы, которая должна быть выставлена по оставшейся задолженности по договору заключенного между мной ФИО и банком «Название» (чч/мм/гг.).

- Признать начисленную задолженность необоснованной.

- Выдать мне ФИО документ, который подтвердит выполнение мной всех обязательств по договору.

Заранее предупреждаю, что в случае не удовлетворения моих условий, следующее мое обращение будет направлено в прокуратуру и орган банковского надзора и регулирования. А также мною будет направлен иск в суд для того, чтобы защитить свои законные интересы и права. Вследствие чего я потребую компенсации за все расходы, которые были произведены в процессе и моральную компенсацию.

Прошу выслать мне ответ по адресу: (Адрес).

Дата, ФИО и подпись.

Отправляясь за продуктами питания в магазинчик на углу, базар или большой супермаркет, необходимо соблюдать главное правило для потребителя – внимательно изучить срок годности продуктов. Это поможет избежать случаев приобретения некачественных продуктов, в силу их истекшего срока.

Отправляясь за продуктами питания в магазинчик на углу, базар или большой супермаркет, необходимо соблюдать главное правило для потребителя – внимательно изучить срок годности продуктов. Это поможет избежать случаев приобретения некачественных продуктов, в силу их истекшего срока.О возвратах кредитов, читайте здесь.

Составление претензии в Сбербанк

На сегодняшний день Сбербанк России является одним из крупнейших банков получившим популярность на мировом рынке, к его услугам прибегло достаточно большое количество физических лиц.

На сегодняшний день Сбербанк России является одним из крупнейших банков получившим популярность на мировом рынке, к его услугам прибегло достаточно большое количество физических лиц.

Финансовое учреждение предоставляет для своих клиентов достаточно широкий спектр услуг от традиционного депозита до брокерских услуг. Для более комфортного обслуживания с каждым годом все больше усовершенствуется дистанционное управление счетом.

Сбербанк заботится о своих клиентах, и старается минимизировать подобного рода конфликты. Таким образом, жалобы от клиентов до судебного разбирательства практически не доходят, все проблемы персонал старается решить быстро, чтобы сохранить свою репутацию и не потерять клиентов.

Подается жалоба в Сбербанк России по той же схеме, как и в любой другой. Досудебная претензия может иметь совершенно свободный вид или же озвучена у консультанта в банке.

Всегда есть шанс того, что ваши требования будут услышаны и удовлетворены. Всегда следует добиваться справедливости, и если банк отказывается принимать к сведению ваше заявление, то нужно обращаться в суд и добиваться того, чтобы вам вернули ваши деньги.

Жалоба в Центробанк — как написать

Около половины жалоб в Центробанк остаются без ответа. Самая распространенная причина, по которой ЦБ РФ отклоняет заявления (жалобы), это неправильное оформление. Мы расскажем, как правильно написать, оформить и подать жалобу на действия банка. Прочитав статью, вы узнаете, как рассматриваются обращения граждан, и куда еще можно обратиться заявителю.

Содержание

Полномочия Центробанка

Центральный Банк — это высшее звено банковской системы России. В полномочия Центробанка входит:

- надзор за работой банков и прочих кредитных организаций;

- выдача лицензий на оказание банковских услуг;

- отзыв оформленных лицензий за нарушения;

- решение спорных ситуаций между организациями;

- обработка жалоб (заявлений) от банков.

Центральному банку подчиняются все остальные российские банки. Центробанк РФ подконтролен только Государственной Думе.

Поводы для жалобы в ЦБ РФ на действия банка

Любой гражданин, который считает, что банк нарушил его права, имеет право пожаловаться в ЦБ. Поводом для написания жалобы на банковскую организацию может быть:

- Неправомерная блокировка счета.

- Завышенные проценты за обналичивание и выполнение других операций.

- Начисление штрафных санкций без просрочек со стороны заемщика.

- Прочие неправомерные списания денежных средств с баланса.

- Изменение условий сотрудничества в одностороннем порядке, без уведомления клиента.

- Отказ решать проблемы, связанные с работой онлайн-сервисов: мобильного приложения и сайта банка.

- Передача контактных данных другим организациям без согласования с клиентом (зачастую для рассылки спама). Разглашение прочих сведений, которые являются банковской тайной.

- Выдача кредита без подтверждения личности заемщика (по чужому или по фальшивому документу).

- Кредитование несовершеннолетних лиц и граждан, лишенных дееспособности.

- Передача недостоверных данных в БКИ. Занижение кредитного рейтинга заемщика.

- Продажа долга в коллекторское агентство, если это было запрещено условиями договора на выдачу кредита.

- Нарушения прав человека при взыскании просроченной задолженности.

- Неправомерные действия с залоговым имуществом.

- Навязывание дополнительных услуг. Подключение платных услуг без ведома клиента.

- Несоблюдение сроков эмиссии карточки, перевода денег или других обязательств, которые берет на себя банк.

- Запрет на обращение в другие банки или страховые компании.

- Отказ вернуть страховые взносы, уплаченные в период охлаждения.

- Неправомерный отказ в выдаче дебетовой карты, оформлении вклада.

- Нарушение условий выдачи вкладов или начисления процентов.

- Отказ в предоставлении договора, графика платежей по кредиту или других документов по запросу.

Прежде чем подавать жалобу, спросите у банка, на каком основании было принято то или иное решение. Запросите сведения о внутренних документах, которыми руководствовался сотрудник банка во время принятия решения. Ответ обязательно укажите в формулировке жалобы.

На кого еще можно пожаловаться

Подать жалобу в ЦБ можно не только на действия банка. Пожаловаться можно и на действия других юридических лиц:

- страховых агентств;

- негосударственных пенсионных фондов;

- микрофинансовых организаций;

- ломбардов любого профиля;

- кредитных и жилищных кооперативов;

- управляющих инвестиционными фондами.

Как юридически грамотно написать жалобу в Центробанк

При составлении документа соблюдайте официальный стиль речи. Пишите лаконично, раскрывая суть обращения. Крайне многословные и художественные заявления будут отклонены.

Включите в текст жалобы как можно больше отсылок на нормативные документы. Ссылайтесь на законы России, внутренние документы банка и условия договора. Обработкой поступивших жалоб занимаются профессиональные юристы. Заявление, составленное юридически неграмотно, будет отклонено.

Образец заявления (жалобы) в Центробанк

Универсального образца заявления или жалобы не существует. Любой готовый шаблон следует адаптировать под вашу ситуацию.

В тексте заявления обязательно должны быть указаны:

- ФИО гражданина. Если обращение подается от имени юр. лица — ФИО директора.

- Только для юр. лиц: реквизиты ИНН и ОГРН.

- Актуальный телефонный контакт для обратной связи.

- Адрес виртуальной или обычной почты для переписки.

- Название банка или другой компании, которая нарушает права заявителя.

- Подробное описание сути жалобы со ссылками на нормативные документы.

- Требования или предложения для решения конфликта.

- Дата обращения и подпись заявителя.

Грамотно написать жалобу в ЦБ невозможно без подготовки. Мы советуем обратиться к юристу или адвокату для составления жалобы. Специалист поможет вам грамотно сформулировать суть претензии, избежать неточности и двусмысленности в формулировках, а также подберет ссылки на нормативные документы.

Как можно подать жалобу в Центробанк

Есть несколько доступных способов, как подать жалобу: посетить в приемную, отправить письмо или факс, подать заявление через официальный сайт, позвонить по телефону доверия.

Общественная приемная

Обратиться можно и в региональное представительство ЦБ РФ. Список отделений и их адреса смотрите тут .

Интернет приемная Банки России

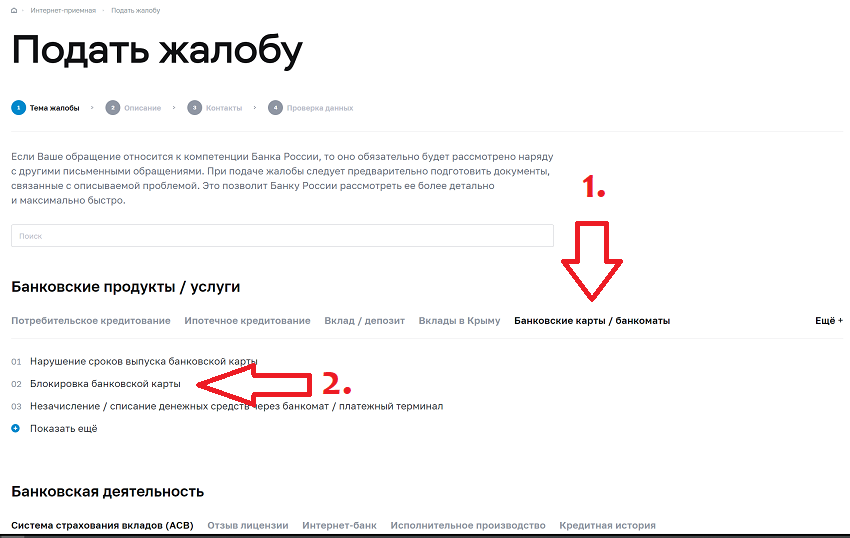

Жители любого города могут подать жалобу в Центробанк на официальном сайте через интернет приемную. Это самый удобный и быстрый способ обратиться с жалобой.

Для онлайн обращения нужно:

1. Зайти на официальный сайт ЦБ РФ в раздел «Подать Жалобу».

2. Опишите тему обращения.

3. Выберите предмет обращения из предложенного списка например, блокировка карты.

4. По очереди заполните все предложенные поля.

5. Укажите свои контактные данные и способ получения ответа.

6. Отправьте жалобу на рассмотрение.

Факсимильное письмо

Этот способ подать жалобу подходит для организаций: у гражданина вряд ли найдется дома факс. Но мы не советуем отправлять заявление факсимильным письмом. Принятие заявления по факсу не регистрируется. В суде факсимильное письмо могут не приобщить к материалам дела.

Заказное письмо

Адрес для заказных писем не совпадает с адресом общественной приемной. Что нужно указать на конверте: 107016, город Москва, улица Неглинная, дом 12. Отправить жалобу можно заказным письмом или с курьером. У заказного письма есть трек-номер, который показывает дату вручения бумаг получателю.

По телефону

Пожаловаться на сам Центробанк можно по телефону доверия.

- 300 – бесплатный короткий номер;

- +7 (499) 300-30-00 – для жителей Москвы и Московской области;

- 8 800 250 48 83 (бесплатный для всех регионов).

По этому номеру принимаются только сообщения о:

- выявление точной информации о коррупции;

- подозрение на наличие коррупции;

- возникновение конфликта при работе с сотрудниками;

- невыполнение сотрудниками своих обязанностей;

- нарушение сотрудниками законов России.

Все прочие вопросы, в том числе находящиеся в компетенции Центрального банка, останутся без ответа.

Время рассмотрения отправленной жалобы

Принятое обращение рассматривается от 7 до 30 рабочих дней. Если для рассмотрения требуется привлечь другие контролирующие органы и провести проверку, это время увеличивается до 2-х месяцев. В большинстве случаев заявитель получает официальный ответ в течение 30 дней.

Ответ может прийти по электронной почте или заказным письмом. Способ для получения ответа выбирает заявитель. Если заявление было подано через интернет, ответ пришлют в электронном письме. Когда заявитель пришел на личный прием и не указал желаемый канал связи, результат будет направлен в бумажном виде.

Куда еще можно пожаловаться на работу банков?

Центробанк не должен отвечать на письма по вопросам, которые находятся не в его компетенции. Некоторыми вопросами, которые можно решить через ЦБ, также занимаются другие органы.

Роспотребнадзор

Занимается вопросами, связанных с ущемлением прав потребителей. Сюда можно обращаться, если банк нарушил права клиента. Например, не предоставил полную и правдивую информацию о банковских продуктах, без вашего ведома подключил дополнительные услуги и т.д.

- Позвонить по телефону: единый консультационный центр – 8 (800) 555-49-43.

- Написать в Виртуальную приемную.

- Направить претензию почтой или прийти на прием по адресу: 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7.

Прокуратура

В прокуратуру стоит обращаться, если были нарушены ваши гражданские права. Например, право на частную жизнь будет нарушено, если банк передаст ваши личные данные третьим лицам.

Федеральная Антимонопольная Служба

Следит за тем, чтобы банки занимались добросовестной рекламой и конкуренцией. Сюда можно обращаться, если реклама услуг не соответствует действительности, если банк изменил условия договора без уведомления клиента. Также ФАС принимает заявления о навязчивых рекламных звонках и рассылках.

- Направить обращение в электронной форме.

- Телефон: +7 (499) 755-23-23.

- Электронная почта: delo@fas.gov.ru.

- Личный прием: Москва, ул. Садовая-Кудринская, дом 11.

- Почтовый адрес: Центральный аппарат ФАС России: 125993, г. Москва, ул. Садовая-Кудринская, д. 11, Д-242, ГСП-3.

Финансовый омбудсмен

Это уполномоченное лицо, которое помогает найти компромисс с банком и урегулировать вопрос до суда. Омбудсмен может разобраться в сложной ситуации и найти решение, которое устроило бы обе стороны. Можно обратиться к финансовому омбудсмену до подачи жалобы, и возможно, отправлять заявление не понадобится.

- Оставить электронное обращение.

- Позвонить в Контактный центр: 8 (800) 200-00-10.

- Отправить обращение почтой или прийти лично: 119017, г. Москва, Старомонетный пер., дом 3.

Написать жалобу в Центробанк можно, если действия коммерческого банка нарушают ваши права. Чтобы ЦБ отреагировал на запрос, составляйте заявление по образцу. Подавать жалобу можно онлайн, в бумажном виде, по телефону, при посещении приемной. Если проблема выходит за пределы компетенции ЦБ, жалуйтесь в другие контролирующие службы.