Статус плательщика при оплате аренды земли в бюджет

Статус плательщика при оплате арендной платы за землю

⭐ ⭐ ⭐ ⭐ ⭐ Добрый день, читатели моего блога, сейчас будем постигать всем необходимую тему — Статус плательщика при оплате арендной платы за землю. Возможно у Вас могут еще остаться вопросы, после того как Вы прочтете, поэтому лучше всего задать их в комметариях ниже, а еще лучше будет — получить консультацию у практикующих юристов по всем видам права от наших партнеров.

Постоянно обновляем информацию и следим за ее обновлением, поэтому можете быть уверенными, что Вы читаете самую новую редакцию.

Что проставить в поле 101 поручения на уплату «Статус составителя» в 2021 году? Практика показывает, что заполнение этого реквизита на практике вызывает много вопросов. К тому же недавно в правила заполнения этого кода были внесены изменения. В нашем обзоре – все актуальные кодовые значения для поля со статусом составителя.

Статус составителя в платёжке: все возможные значения

Поле со статусом составителя в платежном поручении 2021 года расположено в правом верхнем углу. Его оставляют пустым только в одном случае – когда платежи происходят между частными лицами и не имеют отношения к бюджетной системе.

Изменения

На основании положения Центробанка России № 383-П рассматриваемое поле статус составителя в 2021 году заполняют только в случае перечисления каких-либо денежных сумм в бюджет (в т. ч. внебюджетные фонды). То есть – при уплате налогов, сборов, взносов, госпошлин и т. п.

Аренда – право пользования земельным участком на определённый срок. Сдать землю во временное пользование, в частности, может любой собственник.

Особенности расчета арендной платы за аренду земельного участка

- Выплата по договору — осуществляется на основе соглашения об аренде между нанимателем и владельцем участка.

- Уплата земельного налога — в большей части регионов России налоговый сбор за эксплуатацию земли является основным способом оплаты аренды.

Законодательное регулирование

- Географическое расположение арендуемого земельного участка. Рассматриваются природные зоны: земли сельскохозяйственного назначения юга страны значительно дороже аналогичных участков северных районов. Учитываются расположения вблизи экономически развитых городов. В Подмосковье плата за аренду земельного участка в 4 раза дороже, чем в других пригородах.

- Ценность земельного участка. В зависимости от целевого назначения каждый тип земли имеет свои показатели ценности.

- Письма ФНС России, ПФР, ФСС РФ от 26.01.2021 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П, ФНС России от 20.01.2021 № БС-3-11/371@ требуют указания кодов по правилам из приказа Минфина России от 12.11.2021 № 107н:

- для юрлиц и ИП при оплате за своих работников — код 14;

- для ИП, платящих за себя, — код 09.

- Письма ФНС России от 03.02.2021 № ЗН-4-1/1931@, от 10.02.2021 № ЗН-4-1/2451@ поясняют, что, поскольку банки в силу технических проблем не могут принять платежи со статусом 14, действуют коды:

- 01 — для юрлиц;

- 09, 10, 11, 12 — для ИП, в т. ч. при оплате за своих работников.

Верно указываем статус в платежных поручениях в 2021 году

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Показатель статуса в платежном поручении

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

- В соответствующем поле платежного документа необходимо указывать тот КБК, который указан у вас в договоре аренды, если он заключен после 01.01.2021.

- Если договор аренды заключен до 01.01.2021, то вам необходимо найти уведомления Департамента городского имущества города Москвы (правопреемник ДЗР), в котором до вас доводились новые КБК (до 2021 года рассылались ежегодно). Если вы не можете его найти — обращайтесь в Департамент городского имущества города Москвы.

- если договор аренды был заключен на территории «новой Москвы» до 01.07.2021, то вам необходимо было заключить дополнительное соглашение к договору аренды, в котором и должны быть указаны новые реквизиты. Если вы еще этого не сделали, то скорее обращайтесь в Департамент городского имущества города Москвы.

Земельные платежи в городе Москве

Реквизиты для внесения арендной платы за земельные участки, государственная собственность на которые не разграничена, («старая Москва» и договоры аренды, заключенные после 01.07.2021, на территории «новой Москвы») с 06.02.2021

Платите за землю правильно!

В отличие от, например, налога на прибыль, где указывается код ОКТМО того региона, где зарегистрирован плательщик и где он стоит на налоговом учете, в данном случае необходимо указывать код ОКТМО муниципального образования, на территории которого расположен земельный участок.

КБК зависит от того, в какой государственной собственности находится земельный участок: неразграниченной или собственности города Москвы. Самостоятельно это определить сложно, поэтому придется искать договор аренды. Но и это вас может не спасти, поскольку коды КБК периодически меняются, а до 2021 года их вообще в договорах аренды не указывали.

Примеры платежных поручений составлены для вымышленного ООО «Шишка еловая», имеющего счет в ОАО «МДМ-банк» и арендующего земельный участок в районе «Царицыно» Южного административного округа в городе Москве.

Автор приносит извинения, если такое юридическое лицо действительно существует, и по обращению ООО «Шишка еловая» или ОАО «МДМ-банк» готов изменить параметры примера.

Примеры платежных поручений подготовлены с использованием системы Консультант +.

Пример заполнения платежного поручения для уплаты земельного налога

За участки в границах городских округов 182 1 06 06032 04 1000 110 182 1 06 06032 04 2100 110 182 1 06 06032 04 3000 110 За участки в границах межселенных территорий 182 1 06 06033 05 1000 110 182 1 06 06033 05 2100 110 182 1 06 06033 05 3000 110 За участки в границах сельских поселений 182 1 06 06033 10 1000 110 182 1 06 06033 10 2100 110 182 1 06 06033 10 3000 110 За участки в границах городских поселений 182 1 06 06033 13 1000 110 182 1 06 06033 13 2100 110 182 1 06 06033 13 3000 110 За участки в границах городских округов с внутригородским делением 182 1 06 06032 11 1000 110 182 1 06 06032 11 2100 110 182 1 06 06032 11 3000 110 За участки в границах внутригородских районов 182 1 06 06032 12 1000 110 182 1 06 06032 12 2100 110 182 1 06 06032 12 3000 110 Платежное поручение по земельному налогу в 2021 году. Образец Сроки уплаты земельного налога в 2021 году Земельный налог – местный.

Согласно Постановлению Администрации города Комсомольска-на-Амуре от Если в платежном поручении данные реквизиты не указаны, то перечисленная сумма хотя и попадет в бюджетную систему, но будет зачислена на невыясненные платежи. Обоснование данной позиции приведено ниже в материалах Системы Главбух для коммерческого учета 1. Номера окон с 22 по В соответствии с упомянутым приказом при перечислении неналоговых доходов, к которым относится арендная плата за землю, необходимо указывать КБК и код ОКТМО.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. В соответствии с приказом Министерства финансов Российской Федерации от При отсутствии в платежном документе указания на номер договора аренды, с 1 января года платежи в счет оплаты за землю учитываться не будут. Образец платежного документа Образец заполнения платежного поручения по пени за несвоевременное внесение арендной платы за земельные участки.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

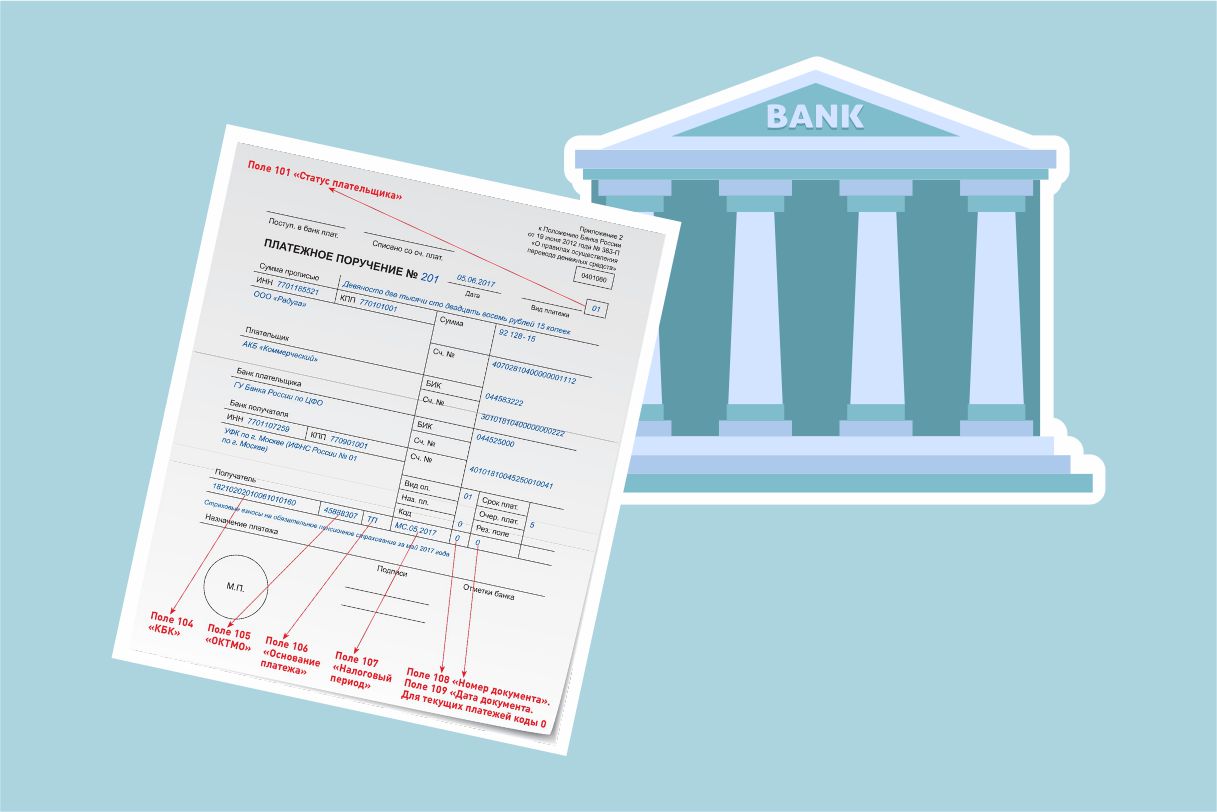

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Платёжка 2021

• Хранение платёжек.

• Платёжка при выплате зарплаты.

• Платёжка по налогам и взносам.

• Платёжка при оплате госпошлины.

• Платёжка на перечисление алиментов.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

Форма платежного поручения, номера полей платежки и описание порядка их заполнения утверждены Положением Банка России от 19.06.2012 N 383-П.

В любом платежном поручении вы должны указывать:

- сведения о самом платежном документе (номер, дата его составления);

- сведения о плательщике, включая реквизиты банка и номер счета, с которого банк спишет деньги;

- сведения о получателе платежа, в том числе реквизиты его банка и номер счета, на который должны быть зачислены средства;

- сумму платежа и иные сведения о нем (его назначение, очередность и др.).

Если вы перечисляете средства в бюджет либо оплачиваете государственные или муниципальные услуги, платежку оформляйте с учетом особенностей, которые установлены Приказом Минфина России от 12.11.2013 N 107н. В частности, вам нужно указать статус плательщика, КБК, основание и период платежа, а также иные данные.

Составить платежное поручение вы можете на бумаге или в электронном виде.

Бумажную платежку подписывают уполномоченные лица плательщика. На ней также проставляют оттиск печати, если она есть.

Электронную платежку подписывают электронной подписью или с помощью кодов и иных инструментов, которые позволяют подтвердить, что ее составил плательщик (его уполномоченное лицо).

Хранение платёжек

Сроки хранения платежных поручений те же, что и для прочих первичных учетных документов. Никаких специальных сроков нет.

Для целей бухучета платежные поручения храните не менее пяти лет по окончании отчетного года. Также вы должны хранить электронные программы и иные средства воспроизведения электронных платежных документов и проверки подлинности электронной подписи. Срок хранения для них — пять лет по окончании года, в котором вы использовали их в последний раз.

Для целей налогового учета минимальный срок хранения документов — пять лет. Но в ряде случаев действуют продленные сроки хранения.

Электронные платежные поручения, которые вы создаете в системе «Клиент-банк», храните по Правилам хранения документов, утвержденным Приказом Минкультуры России от 31.03.2015 N 526.

Для хранения создайте как минимум две электронные копии документов на разных носителях. Распечатывать и хранить их в бумажном виде не нужно.

Помимо самих платежек, вы обязаны хранить электронные программы и иные средства воспроизведения платежек, а также средства проверки подлинности электронной подписи .

Периодически (не реже одного раза в пять лет) проверяйте физическое состояние носителей и воспроизводимость электронных документов.

Систему хранения электронных документов и средств их воспроизведения вы определяете самостоятельно. Важно обеспечить сохранность носителей информации и защитить саму информацию от изменения (искажения), уничтожения и несанкционированной рассылки.

Платёжка при выплате зарплаты

01.06.2020 вступили в силу новые правила заполнения платежных поручений при перечислении доходов физлицам. Основные изменения касаются удержаний из заработной платы сотрудников, напомню про основные изменения.

В платежках на зарплату и другие выплаты физлицам в поле 20 укажите код вида дохода:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД

2 — выплаты, из которых нельзя взыскивать долги: командировочные, детские пособия, алименты

3 — выплаты в возмещение вреда здоровью

Бухгалтерские программы автоматически проставляют код на основании вида дохода, который вы выбираете при заполнении документов.

При перечислении зарплаты и других доходов, из которых вы удержали деньги по исполнительному документу, укажите удержанные суммы в документах, направляемых в банк.

Указывать информацию о взысканной сумме рекомендовано в реквизите 24 «Назначение платежа» платежного поручения в следующей последовательности:

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. При указании суммы цифрами рубли отделяются от копеек знаком тире «-«. Если взысканная сумма выражена в целых рублях, то после знака тире «-» указывается «00»;

- символ «//».

Например, при сумме взыскания 1000 руб. запись будет выглядеть так:

Также Центробанк в своих разъяснениях отдельно коснулся вопроса оформления реестра к расчетному документу на общую сумму при переводе денег нескольким гражданам.

Взысканную сумму нужно отражать в реквизите, который в реестре предназначен для назначения платежа. Кроме того, эта сумма указывается по каждой строке реестра, если из соответствующего платежа удерживали деньги по исполнительным документам. Если удержания не было, в реестре взысканная сумма не отражается.

Платёжка по налогам и взносам

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте ФНС. Там же можно оформить платежное поручение. КБК по налогам и взносам на 2021 г. приведены здесь.

- Вид платежа не указывайте — поле 5 оставьте пустым.

- Статус плательщика в поле 101 — «01». При перечислении НДФЛ, а также агентского НДС и налога на прибыль — «02».

- КПП в поле 102 — КПП по месту уплаты налога или взноса. В большинстве случаев — КПП организации. При уплате налога за ОП — КПП этого ОП.

- Очередность платежа в поле 21 — «5».

- В поле 22 поставьте «0». А если платите налог по требованию, где есть УИН, перепишите УИН.

- ОКТМО по месту уплаты — адресу организации, ОП или недвижимости узнайте на сайте ФНС.

- Основание платежа в поле 106: «ТП» — текущий платеж, «ЗД» — погашение недоимки, «ТР» — уплата по требованию, «АП» — уплата по акту проверки до выставления требования.

- Заполнение полей 107, 108 и 109 зависит от основания платежа.

- В поле 107 по текущим платежам или при погашении недоимки укажите период, за который платите налог, в формате XX.YY.ГГГГ. ХХ — вид периода: месяц — МС, квартал — КВ, полугодие — ПЛ, год — ГД. YY — номер периода: 01, 02 и так далее, а для годовых платежей — «00». ГГГГ — год. Например, при уплате НДС за 1 квартал 2021 г. — «КВ.01.2021», налога при УСН за 2021 г. — «ГД.00.2021», взносов за апрель 2021 г. — «МС.04.2021».

- При перечислении НДФЛ в поле 107 вид периода всегда будет МС. Номер периода: для НДФЛ с зарплаты и ежемесячных премий — месяц, за который они начислены, в остальных случаях — месяц выплаты дохода. Например, при выплате 07.09.2021 зарплаты за август и отпускных за сентябрь в поле 107 платежки по НДФЛ с зарплаты укажите «МС.08.2021», а с отпускных — «МС.09.2021» (Письма Минфина от 04.08.2020 N 21-03-04/68215, от 11.06.2019 N 21-08-11/42596).

Перечисляя налог или взнос по требованию, в поле 107 поставьте дату уплаты, указанную в требовании. При перечислении по акту проверки до получения требования — «0». - В поле 108 ставьте «0», а при уплате по требованию или акту — номер соответствующего документа.

- В поле 109 по текущим платежам укажите дату декларации или расчета. По налогам и взносам, которые платите до представления отчетности, а также при погашении недоимки ставьте «0». Так, «0» в поле 109 будет в платежках на страховые взносы, НДФЛ, ежемесячные платежи по прибыли, авансы по УСН. При уплате по требованию или акту в поле 109 укажите дату этого документа.

- Поле 110 всегда оставляйте пустым.

- В поле 24 кратко укажите назначение платежа — вид налога, взноса и период уплаты. Например, «Авансовый платеж по налогу на прибыль за 1 квартал 2021 г.».

Я подготовила подборку с примерами заполнения самых востребованных платёжек. Среди них платёжки:

- налогу на прибыль за год;

- налогу на прибыль за месяц;

- по НДС;

- по НДФЛ;

- по налогу на имущество;

- по авансовому платежу по налогу на имущество;

- по взносам на ОПС;

- по взносам на ОМС;

- по взносам на ВНиМ;

- по взносам на травматизм;

- по земельному налогу;

- по транспортному налогу;

- при УСН «доходы»;

- при УСН «доходы минус расходы».

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение — поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- «01» — если платит организация;

- «09» — если платит ИП;

- если госпошлину администрирует другой госорган — и организации, и ИП указывают «08».

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 — 14, 16 — 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

- в поле 16 — сокращенное название органа Федерального казначейства и в скобках — сокращенное название госоргана, который администрирует пошлину.

Например, «УФК по г. Москве (ИФНС России N 26 по г. Москве)»;

- в полях 61 и 103 — ИНН и КПП госоргана, который администрирует пошлину. В нашем примере — ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 — название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, «ГУ Банка России по ЦФО».

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 — БИК банка получателя;

- поле 17 — номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы — 182, у Росреестра — 321, а у МВД — 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 «Код» платежного поручения.

Если УИН вам не сообщили, ставьте «0» .

УИН — это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

В Приложении к Приказу Минфина России от 06.06.2019 N 85н содержится Порядок формирования и применения КБК. При этом все КБК по госпошлине приведены в Приложениях N N 1, 2 к Приказу Минфина России от 08.06.2020 N 99н.

Новый статус плательщика в платежном поручении 2020

Компании и ИП должны указывать статус плательщика в платежном поручении в 2020 году. Статус состоит из двух цифр и указывается в поле 101 платежного поручения. Обратите внимание на изменения статусов, которые недавно утвердили налоговики. Наша статья написана с учетом поправок.

Статус плательщика: что указывать в 2020 году в платежках по взносам и налогам

При заполнении платежного поручения для уплаты налогов и страховых взносов плательщик указывает свой статус (код) в поле 101.

Приказом Минфина России от 12.11.2013 г. № 107н утвержден перечень кодов статуса плательщика.

Код 08 теперь не указывается

Раньше при перечислении любого вида страховых взносов в поле 101 указывался код «08», который означает: «плательщик-юридическое лицо (нотариус, занимающийся частной практикой; адвокат; ИП; глава крестьянского/фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ».

Теперь же правила такие. В платежках по взносам ставьте код 01 при уплате взносов в ФНС на пенсионное, медицинское и социальное страхование. При уплате взносов за себя ИП ставят статус 09.

Код 08 ставьте только при уплате взносов на травматизм.

Статус ИП в платежке

До сих пор было неясно, какой статус писать ИП при уплате взносов за себя и работников: 09 или 08.

Согласно последним разъяснениям Минфина, предприниматель указывает такой код статуса:

09 — взносы ИП за себя

09 — взносы ИП за работников

Какой статус при уплате НДФЛ?

При уплате НДФЛ нужно указывать статус 02.

Какой статус при уплате взносов в ФСС?

08 — взносы на травматизм

01 — взносы на социальное страхование

Статус плательщика УСН

При уплате УСН указывается:

01 — если плательщик организация

09 — если плательщик ИП

Основные статусы в платежке с учетом последних изменений

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Образец платежки, где указывается показатель статуса (поле 101)

Далее смотрите образец заполнения показателя статуса в поле 101 платежки:

В связи с тем, что с 2017 года уплату страховых взносов администрирует налоговая инспекция, плательщик должен указывать в платежном поручении код «01».

Таким образом, теперь оформление платежного поручения на перечисление страховых взносов идентично платежному поручению на уплату налогов. Разница в КБК и назначении платежа.

Появилась возможность погашать свою задолженность перед бюджетом за счет третьих лиц. На это прямо указывает п.1 ст. 45 НК РФ. В связи с этим перечень кодов для поля 101 был дополнен.

Приведем обновленный перечень кодов статуса плательщика на 2020 год.

Коды статусов плательщика на 2020 год

Расшифровка

Код

Налогоплательщик (плательщик сборов, страховых взносов) – юридическое лицо

01

Налоговый агент (при уплате НДФЛ за работников)

02

Участник внешнеэкономической деятельности – юридическое лицо

06

Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи

08

Налогоплательщик (плательщик сборов) – индивидуальный предприниматель

09

Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой

10

Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет

11

Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства

12

Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета)

13

Участник внешнеэкономической деятельности – физическое лицо

16

Участник внешнеэкономической деятельности – индивидуальный предприниматель

17

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей

18

Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа

19

Ответственный участник консолидированной группы налогоплательщиков

21

Участник консолидированной группы налогоплательщиков

22

Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи

24

Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

26

Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему

27

Законный или уполномоченный представитель налогоплательщика

28

29

Иные физические лица

30

Статус по взносам и налогам для ИП

В 2020 году при перечислении страховых взносов за наемных работников индивидуальный предприниматель ставит в платежном поручении код «09», при отсутствии персонала – также «09» (письмо ФНС России от 15 февраля 2017 № ЗН-3-1/978).

Что делать, если статус плательщика указали неверно

Некритические ошибки в платежном поручении можно исправить уточнением платежа. К таким ошибкам как раз и относится неверный статус плательщика в поле 101.

Для уточнения платежа нужно подать в ИФНС по месту регистрации фирмы заявление. В заявлении необходимо указать:

- номер, дату и сумму платежного поручения, в котором была допущена ошибка;

- указать, что именно поле 101 было заполнено неверно;

- указать правильный статус поля 101.

К заявлению необходимо приложить заверенную копию платежного документа, в котором была допущена ошибка.

После получения заявления, налоговая произведет сверку по налогам и взносам, уплачиваемым вашей организацией.

И далее примет решение в течение:

- 10 дней со дня получения заявления об уточнении платежа (если совместная сверка не производилась);

- 10 дней со дня подписания акта сверки (если совместная сверка была произведена).

Уведомить о принятом решении ИФНС обязана в течение пяти рабочих дней после получения заявления.

Даже если из-за ошибки в поле 101 вам уже успели начислить пени, после принятия решения об уточнении платежа налоговая обязана будет их отсторнировать.

Правильное заполнение статуса плательщика в поле 101 платежного поручения – актуальные коды и примеры заполнения

Оформление платежных поручений подчиняется определенным правилам. В частности, это касается заполнения полей платежек. Каждое поле предназначено для отражения определенного реквизита.

Оформление платежных поручений подчиняется определенным правилам. В частности, это касается заполнения полей платежек. Каждое поле предназначено для отражения определенного реквизита.

При совершении платежа в бюджет РФ в обязательном порядке заполняется поле 101, куда вносится цифровой статус плательщика (составителя) платежки.

- Что указывается в поле 101 платежки?

- Как заполнять строку?

- Показатели составителя для ИП

- Какой код ставится при оплате НДФЛ

- Заполнение при перечислении НДС

- Для налогоплательщика при уплате налогов

- Страховые взносы за себя и работников

- Платежи по исполнительному листу

- Госпошлины

- Что делать, если неверно указан?

- Полезное видео

- Выводы

Что указывается в поле 101 платежки?

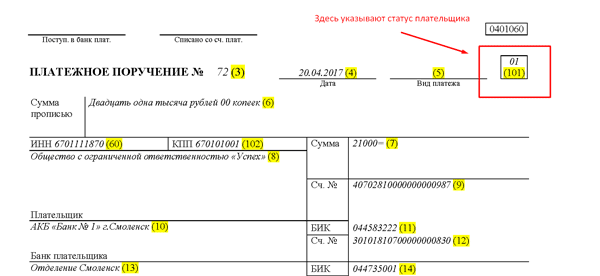

Поле с кодом 101 располагается в правом верхнем углу платежного поручения. Вносить в него нужно двузначный цифровой код статуса плательщика.

В качестве плательщика может выступать: юридическое лицо, ИП, физическое лицо, орган (например, налоговый, таможенный, служба судебных приставов, банк).

Всего предусмотрено 26 таких кодов, по которым можно определить, кто именно заполняет платежное поручение, от чьего имени перечисляются денежные средства.

Данная информация позволяет правильно идентифицировать лицо, переводящее деньги в бюджет, и корректно провести совершенное перечисление денег.

Необходимость в заполнении данного показателя в графе 101 появилась с 2014 года.

Как заполнять строку?

В поле 101 вносится статус плательщика – лицо или орган, от которого совершается перечисление безналичных денег.

В данной графе нужно указывать две цифры – от 01 до 26.

В данной графе нужно указывать две цифры – от 01 до 26.

Данное правило справедливо как при ручном заполнении платежки, так и при ее формировании в электронном формате.

Расшифровка кодов статуса налогоплательщика для внесения в поле 101 определена Приказом Минфина России №107н от 12.11.13 (в ред. от 23.09.2015).

В приложении 5 к указанному приказу содержатся все статусы.

Таблица с расшифровкой всех статусов плательщика для поля 101:

Показатели составителя для ИП

Индивидуальный предприниматель заполняет статус плательщика в поле 101 платежного поручения при совершении платежа в адрес представителя бюджетной системы.

То есть заполнять графу 101 «Статус составителя» нужно при перечислении налогов, взносов, сборов, пошлин, недоимки, пени и штрафов по недоимки и прочих платежей в бюджет. В остальных случаях поле ИП не заполняет.

При этом ИП может указать один из следующих статусов составителя в платежке:

- 02 – если предприниматель выступает в качестве налогового агента, например, при уплате НДФЛ за работников, НДС;

- 08 – при перечислениях в бюджет, за исключением платежей, которые администрирует налоговая, то есть данный код, например, может быть указан ИП при уплате взносов в ФСС на травматизм, госпошлин, которые курирует любой орган, кроме наалоговой;

- 09 – код указывается индивидуальным предпринимателем при перечислении средств в ФНС (налоги, сборы, взносы на ОПС и ОМС, ВНиМ, недоимка, штрафы и пени по недоимке);

- 15 – ИП выступает платежным агентом, составляя платежное поручение о переводе средств, принятых от физлиц, на общую сумму с реестром;

- 17 – если ИП выступает в роли участника внешнеэкономической деятельности (ВЭД);

- 18 – если у ИП возникает необходимость перечислить таможенные платежи, не являясь при этом декларантом;

- 20 – предприниматель выступает платежным агентом, составляя распоряжение на перевод средств по каждому физлицу;

- 28 – ИП выступает участником ВЭД и получателем международного почтового отправления в рамках такой деятельности.

Какой код ставится при оплате НДФЛ

При уплате НДФЛ поле 101 «Статус составителя» может заполняться с использованием следующих кодов:

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;- 09 – если налог платит ИП за себя;

- 10 – если налог платит нотариус, занимающийся частной практикой, за себя;

- 11 – если налог платит частный адвокат за себя;

- 12 – при перечислении налоговой суммы главой КФХ за себя;

- 13 – если платежное поручение на уплату НДФЛ заполняет физическое лицо самостоятельно для перечисления налога по своим доходам;

- 26 – данный статус составителя указывается при банкротстве, когда погашается долг по НДФЛ из реестра требований.

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;Заполнение при перечислении НДС

Если платежное поручение заполняется с целью уплаты НДС, то статус составителя может принимать следующие значения:

- 01 – если платежку на перечисление НДС заполняет организация – юр.лицо;

- 09 – если НДС платит ИП;

- 02 – если организация или ИП перечисляют НДС, выступая в роли налогового агента.

Для налогоплательщика при уплате налогов

Если платежка заполняется с целью уплаты налогов, то в поле 101 может быть указан один из следующих статусов составителя:

- 01 – если налог платит организация;

- 02 – если налог перечисляется лицом, выступающим в роли налогового агента, это касается перечисления НДФЛ за работников, а также НДС;

- 09 – если налоговый платеж совершает ИП;

- 10 – если налог платит частный нотариус;

- 11 – налоговые платежи частным адвокатом;

- 12 – налоговые платежи главы КФХ;

- 13 – уплата налогов физическим лицом без образования ИП (гражданин).

Страховые взносы за себя и работников

Страховые взносы перечисляются за работников работодателями в ФНС (пенсионные, медицинские, временная нетрудоспособность и материнство) и в ФСС (травматизм), а также ИП за себя.

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

- 01 – если взносы в ФНС перечисляет организация за работников;

- 08 – если платеж совершается на перечисление социальных взносов в ФСС на травматизм (от НС и ПЗ);

- 09 – если страховые взносы в ФНС платит ИП за себя или за работников;

- 10 – плательщик – частный нотариус;

- 11 – частный адвокат;

- 12 – глава КФХ;

- 13 – физическое лицо самостоятельно за себя перечисляет страховые взносы.

Платежи по исполнительному листу

При перечислении удерживаемых сумм из дохода физлица по исполнительному листу в пользу бюджетного органа (служба судебных приставов) необходимо в поле 101 указывать код статуса составителя «19».

Госпошлины

Госпошлина зачисляется в бюджет, поэтому поле 101 в платежке заполняется обязательно. В зависимости от того, кто платит государственную пошлину и в какой государственный орган, зависит номер статуса составителя.

[stextbox может совершать как организация, так и физическое лицо с образованием ИП или без такового, а также лицо, занимающееся частной практикой, глава КФХ.[/stextbox]Исходя из этого, графа 101 может заполняться следующим кодом;

- 01 – если госпошлину платит юридическое лицо, при этом она поступает в пользу ФНС;

- 08 – если пошлина в иные структуры, кроме ФНС (плательщиком может выступать любое лицо, кроме обычного гражданина);

- 09 – если платеж перечисляется в пользу ФНС индивидуальным предпринимателем;

- 10 – госпошлину платит нотариус в пользу ФНС;

- 11 – адвокат, платеж курируется ФНС;

- 12 – глава КФХ, платеж курируется ФНС;

- 13 – гражданин – физическое лицо.

Что делать, если неверно указан?

Если деньги перечисляются в бюджетную сферу, то заполнять поле 101 нужно обязательно.

Нельзя оставить графу пустой или указать в ней 0.

Если данный код указать в платежном поручении неправильно, то деньги могут не дойти до получателя.

Результатом такой ошибки станет несвоевременная уплата налога, сбора или взноса, что может повлечь за собой, в свою очередь, пени и штрафы.

Казначейство такой платеж отнесет к числу невыясненных и будет разбираться с его назначением, что займет какое-то время.

При заполнении платежки можно по-разному выяснить неверное заполнение статуса в поле 101. Можно получить поручение из банка обратно в связи с неисполнением, можно самостоятельно понять свою ошибку после отправки платежки, можно через какое-то время получить требования из ФНС или фонда о наличии недоимки.

Если выяснено, что в платежном поручении статус был указан не верно, то для начала следует запросить сверку с органом бюджетной сферы, в пользу которого перечислялись деньги.

Если в ходе сверки выяснится, что деньги не дошли, то следует написать заявление об уточнении платежа и статуса составителя в нем.

Текст пишется в произвольной форме, типовых бланков не предусмотрено.

К заявлению следует приложить документацию, подтверждающую совершенный ранее платеж – копия платежного поручения, где указан неверный статус, копия выписки банка, где указана операция по списанию денег.

В случае подтверждения уточнения начисленные пени будут сторнированы.

Полезное видео

Как правильно заполнить платежное поручение на перечисление страховых взносов, можно узнать из данного видео:

Выводы

В платежном поручении много реквизитов, обязательных для заполнения. Поле 101 несет сведения о составителе документа. Заполняется данный код только в отношении платежей, совершаемых в бюджет.

На законодательном уровне предусмотрено 26 статусов для указания в данной графе. Необходимо правильно выбрать подходящий статус в зависимости от того, кто перечисляет деньги.

При неверном указании статуса деньги могут не дойти до адресата, вызвав задолженность.

В подобных случаях необходимо сверять взаиморасчеты с гос.органом, куда направлялись деньги, и при выявлении долга в связи с недошедшим платежом необходимо писать заявление с просьбой об уточнении.