Скачать бухгалтерскую отчетность 2017 год

КНД 0710099 бухгалтерская отчетность в 2018 году: скачать

КНД 0710099 – бухгалтерская отчетность в 2017 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2018 году для сдачи бухгалтерской отчетности.

Какой нормативный акт утвердил бухгалтерскую отчетность КНД 0710099

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н. Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

- Полный;

- Упрощенный.

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Пояснения к бухотчетности.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. Два последних документа оформляют только при необходимости.

В полный набор бланков отчетности дополнительно входят отчеты:

- об изменениях капитала;

- о движении денежных средств.

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу. Кодам присвоены номера 0710001-0710004, 0710006, из которых 0710001 и 0710002 соответствуют балансу и отчету о финансовых результатах. Причем для упрощенной и полной форм они не различаются. Номера 0710003, 0710004 и 071006 присвоены соответственно отчетам об изменениях капитала, движении денежных средств и целевом использовании средств.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование. Дело в том, что этот код присваивается другим классификатором (ведомственным, используемом ФНС).

Ведомственный классификатор налоговиков не только учитывает те коды, что введены ОКУД, но и дополняет их своими. Именно в КНД (классификаторе налоговой документации) присутствует бухгалтерская отчетность формы 0710099. При этом правильнее ее называть с отсылкой к классификатору – бухгалтерская (финансовая) отчетность форма по КНД 0710099.

Что представляет собой бухгалтерская отчетность форма по КНД 0710099

Шифр 0710099 присвоен в КНД бланку, содержащему в себе все отчеты, входящие в полный вариант бухотчетности. Но этот бланк стандартизирован для принятия отчета в машиночитаемой форме и ложится в основу электронно сдаваемой отчетности. Последние ее форматы отражает приказ ФНС России от 20.03.2017 № ММВ-7-6/[email protected] А с помощью штрих-кода, имеющегося в левом верхнем углу каждой страницы бланка, такой отчет может быть легко сдан и на бумаге.

Бланк бухгалтерской (финансовой) отчетности КНД 0710099 – не единственный, объединяющий в себе несколько форм, имеющих шифр ОКУД. Аналогичная форма с шифром КНД 0710096 создана для упрощенного варианта бухотчетности. Ее электронная версия также представлена в приказе ФНС России № ММВ-7-6/[email protected]

Где скачать бланк бухгалтерской отчетности формы КНД 0710099?

Все варианты этой формы, начиная с 2011 года, есть на сайтах:

Здесь можно скачать бланк бухгалтерской отчетности КНД 0710099, а также форму упрощенной бухотчетности с шифром КНД 0710096.

Зачем нужен бланк сводного отчета? Затем, что отчет сначала нужно создать, внеся в него все необходимые данные. И только после проверки можно формировать тот отчет, который будет отправлен в налоговую электронно.

Ну, а для оформления бумажного варианта бух отчетности 0710099 скачать бланк вам придется тем более. Загрузить его можно здесь:

Годовая бухгалтерская отчетность за 2017 год

Кому необходимо сдавать бухгалтерскую отчетность?

Срок сдачи бухгалтерской отчетности

Состав бухгалтерской отчетности

- бухгалтерский баланс,

- отчет о финансовых результатах,

- отчет об изменении капитала,

- отчет о движении денежных средств,

- отчет о целевом использовании средств.

Порядок заполнения бухгалтерской отчетности

- показатели заполняются в тысячах или миллионах рублей и обязательно в целых единицах;

- в бухгалтерском балансе не допускается зачёт между строками актива и пассива;

- данные на начало года равны данным на конец предыдущего года.

Построчное заполнение бухгалтерского баланса

I . ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы (1110)

Остаточная стоимость нематериальных активов (сальдо Дт 04 (минус НИОКР) минус Сальдо Кт 05)

Результаты исследований и разработок (1120)

Расходы на исследования и разработки (сальдо ДТ 04 в аналитике «Расходы на НИОКР»)

Нематериальные поисковые активы (1130)

Затраты на освоение природных ресурсов (сальдо Дт 08 в аналитике «Нематериальные поисковые активы» минус сальдо Кт 05 «Амортизация НМА»

Материальные поисковые активы (1140)

Затраты на поиск и освоение природных ресурсов (сальдо Дт 08 в аналитике «Материальные поисковые активы» минус сальдо Дт 02 в аналитике «Амортизация материальных поисковых активов)

Основные средства (1150)

Остаточная стоимость основных средств (сальдо Дт 01 минус сальдо Кт 02)

Доходные вложения в материальные ценности (1160)

Данные о доходных вложений в материальные ценности ( сальдо Дт 03 минус сальдо Кт 02 в аналитике «Амортизация доходных вложений в материальные ценности»)

Финансовые вложения (1170)

Финансовые вложения со сроком погашения свыше 12 месяцев (сальдо Дт 58 плюс сальдо Дт 55 (долгосрочные вложения) минус сальдо Кт 59 (долгосрочные вложения) плюс сальдо Дт 73 (долгосрочные процентные займы, выданные работникам)

Отложенные налоговые активы (1180)

Информация об отложенных налоговых активах ( сальдо Дт 09)

Прочие внеоборотные активы (1190)

Прочие внеоборотные активы, которые не отражены в разделе ( сальдо Дт 01 аналитика «Молодые насаждения» плюс сальдо Дт 07 плюс сальдо Дт 08 плюс сальдо Дт 15 плюс/минус сальдо п сч. 16 (в части — оборудование к установке) плюс сальдо Дт 60 плюс сальдо Дт 97

Итого по разделу I (1100)

Сумма строк с 1110 по 1190

II . ОБОРОТНЫЕ АКТИВЫ

Стоимость материальных запасов (сальдо Дт 10, 11, 15, 20, 21, 23,28, 29, 41, 42, 43, 44, 45, 97 (срок списания не свыше 12 месяцев) минус сальдо Кт 14 плюс/минус сальдо 16 (аналитика — сырье, материалы и иные МПЗ)

Налог на добавленную стоимость по приобретенным ценностям (1220)

НДС по материально-производственным запасам, НМА, работам, услугам, который не принят к вычету (сальдо Дт 19)

Дебиторская задолженность (1230)

Сумма дебиторской задолженности (сальдо Дт 60 плюс сальдо Дт 62 минус сальдо Кт 63 плюс сальдо Дт 68, 69,70, 71, 73, 75, 76

Финансовые вложения (за исключением денежных эквивалентов) (1240)

Финансовые вложения организации со сроком не превышающем 12 месяцев (сальдо Дт 55 (краткосрочные вложения) плюс сальдо Дт58 минус сальдо Кт 59 (краткосрочные вложения) плюс сальдо Дт 73 (краткосрочные займы работникам)

Денежные средства и денежные эквиваленты (1250)

Информациях о денежных средствах и денежных эквивалентах (сальдо Дт 50, 51, 52, 55, 57, 58, 76 (денежные эквиваленты)

Прочие оборотные активы (1260)

Прочие оборотные активы, которые не отражены в разделе

Итого по разделу II (1200)

Сумма строк с 1210 по 1260

Сумма строк 1100 и 1200

III . КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (1310)

Сумма уставного капитала (сальдо Кт 80)

Собственный акции, выкупленные у акционеров (1320)

Стоимость акций, выкупленных у своих акционеров (сальдо Дт 81)

Переоценка внеоборотных активов (1340)

Дооценка внеоборотных активов (сальдо Кт 83 в сумме дооценки ОС и НМА)

Добавочный капитал (без переоценки) (1350)

Добавочный капитал (исключение дооценка внеоборотных активов) ( сальдо Кт 83 минус дооценка ОС и НМА)

Резервный капитал (1360)

Сумма резервного капитала (сальдо Кт 82 (исключение – фонды, финансирующие текущие расходы) плюс сальдо Кт 84 (в аналитике фонды, за исключением фондов, финансирующих текущие расходы)

Нераспределенная прибыль (непокрытый убыток) (1370)

Сумма нераспределенной прибыли или непокрытого убытка (сальдо Дт 84 — убытки непокрытые или сальдо Кт 84 — нераспределенная прибыль)

Итого по разделу III (1300)

Строка 1310 минус строка 1320 плюс строки 1340, 1350, 1360 плюс/минус строка 1370

IV . ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства (1410)

Сумма кредитов и займов со сроком погашения свыше 12 месяцев (сальдо Кт 67)

Отложенные налоговые обязательства (1420)

Отложенные налоговые обязательства (сальдо Кт 77 минус сальдо Дт 09 (если результат положительный)

Оценочные обязательства (1430)

Оценочные обязательства долгосрочные (сальдо Кт 96)

Прочие обязательства (1450)

Прочие долгосрочные обязательства, которые не отражены в разделе и срок погашения которых превышает 12 месяцев (сальдо Кт 60, 62, 68, 69, 75, 76, 86)

Итого по разделу IV (1400)

Сумма строк с 1410 по 1450

V . КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства (1510)

Сумма кредитов и займов со сроком погашения менее 12 месяцев (сальдо Кт 66 плюс сальдо Кт 67 (при условии, что срок погашения на отчетную дату не превышает 12 месяцев)

Кредиторская задолженность (1520)

Кредиторская задолженность (сальдо Кт 60, 62, 68, 69, 70, 71, 73, 75, 76)

Доходы будущих периодов (1530)

Доходы будущих периодов (сальдо Кт 98 плюс сальдо Кт 86 (целевое бюджетное финансирование)

Оценочные обязательства (1540)

Оценочные обязательства со сроком исполнения менее 12 месяцев (сальдо Кт 96)

Прочие обязательства (1550)

Прочие обязательства, которые не отражены в разделе и срок погашения которых не превышает 12 месяцев (сальдо Кт 76 (краткосрочные обязательства) плюс сальдо Кт 86 (краткосрочные обязательства)

Итого по разделу V (1500)

Сумма строк с 1510 по 1550

Сумма строк 1300, 1400, 1500

Построчное заполнение Отчета о финансовых результатах

Выручка организации (Кт 90 «Выручка» минус Дт 90 «НДС», «Акцизы», Экспортные пошлины»

Себестоимость продаж (2120)

Себестоимость продаж (Дт 90 «Себестоимость продаж» минус оборот Дт 90 «Себестоимость продаж» с Кт 26, 44 (показатель отражается в круглых скобках)

Валовая прибыль (убыток) (2100)

Валовая прибыль без коммерческих и управленческих расходов (строка 2110 минус строка 2120)

Коммерческие расходы (2210)

Коммерческие расходы (Дт 90 «Себестоимость продаж» Кт 44 «Расходы на продажу»)

Управленческие расходы (2220)

Управленческие расходы (Дт 90 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы»)

Прибыль (убыток) от продаж (2200)

Прибыль (убыток) от продаж (строка 2100 минус строка 2210 минус трока 2220)

Доходы от участия в других организациях (2310)

Доходы от участия в других организациях (Кт 91 «Прочие доходы» в аналитике доходов от долевого участия в капиталах других организаций)

Проценты к получению (2320)

Проценты к получению (Кт 91 «Прочие доходы» в аналитике «Проценты к получению»

Проценты к уплате (2330)

Проценты к уплате (Дт 91 «Прочие расходы» в аналитике «Проценты к уплате»

Прочие доходы (2340)

Прочие доходы, которые не отражены в предыдущих строках ( Кт 91 «Прочие доходы» за исключением доходов, отраженных по строкам 2310 и 2320)

Прочие расходы (2350)

Прочие расходы, которые не отражены в предыдущих строках

Прибыль (убыток) до налогообложения (2300)

Строка 2200 минус строка 2350

Текущий налог на прибыль (2410)

Налог на прибыль, отраженный на сч.68 плюс/минус оборот 99 «Условный расход/доход по налогу на прибыль» плюс/минус обороты по Дт и Кт 99 «Постоянные налоговые обязательства и активы» плюс/минус оборот Дт и Кт 09 «Отложенные налоговые активы» плюс/минус оборот Дт и Кт 77 «Отложенные обязательства»

В т.ч. постоянные налоговые обязательства (активы) (2421)

Кт 99 минус Дт 99 в аналитике постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств (2430)

Кт 77 минус Дт 77 «Отложенные налоговые обязательства»

Изменение отложенных налоговых активов (2450)

Дт 09 минус Кт 09 «Отложенные налоговые активы»

Дт 99 в части налога, уплачиваемого в части спецрежимов, штрафов

Чистая прибыль (убыток) (2400)

Строка 2300 минус строка 2410 плюс/минус строка 2430 плюс/минус строка 2450 минус строка 2460

Бухгалтерский баланс — бланки и образцы

Бухгалтерский баланс — документ, характеризующий финансовое положение предприятия на конкретную дату. Отображает активы и пассивы компании в краткосрочном и долгосрочном периодах. Сдается всеми предприятиями без исключения.

Баланс представляет интерес не только для госорганов, но и для руководства компании, так как дает честную оценку предприятия в денежном выражении.

Сроки сдачи бухгалтерского баланса в 2021 году

Баланс сдается не позже, чем через 3 месяца после окончания отчетного периода. За отчетный период принят год. Исключение — ситуации, когда собственники или руководители компании решают вести промежуточную отчетность.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е. детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

Отправка счетов на e-mail ваших клиентов.Статус счета всегда подскажет вам оплачен он или просрочен. Небольшой вступительный текст о счете на оплату. Выставление счетов с логотипом, печатью и подписью. Отправка счетов на e-mail ваших клиентов. Статус счета всегда подскажет вам оплачен он или просрочен.

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Скачать бесплатно бланки бухгалтерского баланса в Ворде (Word) или Экселе (Excel)

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Формы бухгалтерской отчетности

Основные формы бухгалтерской отчетности:

- баланс;

- о финансовых результатах;

- о движении денежных средств;

- об изменениях капитала;

- пояснения.

Что сдавать, зависит от формы собственности, статуса и размера юридического лица.

Бухгалтерская отчетность, в отличие от налоговой, сдается только один раз в год в органы ФНС, хотя для собственных учредителей и акционеров ее допускается составлять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов очевидно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Машиночитаемые формы отчетности, представляемые в налоговый орган, рекомендованы ФНС России в письме №ВД-4-1/24013@ от 25.11.2019. Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют многие бухгалтеры, «отчет о прибылях и убытках». Регулирует порядок сдачи и состав документов федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Обязательные отчетные формы

Годовой пакет бухотчетности в стандартном виде актуален только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют специфические отчеты. Для остальных организаций основные формы бухгалтерской отчетности в 2021 году следующие:

- бухгалтерский баланс (ОКУД 0710001) №1;

- отчет о финансовых результатах (ОКУД 0710002) №2;

- отчет об изменениях капитала (ОКУД 0710003) №3;

- отчет о движении денежных средств (ОКУД 0710004) №4;

- отчет о целевом использовании средств (ОКУД 0710006) №5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006).

Кроме самих форм, существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субъектам малого предпринимательства (МСП), сдают бухгалтерскую отчетность в упрощенном виде, поэтому к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Как, куда и когда сдавать бухотчеты

Теперь вся годовая бухгалтерская отчетность сдается в территориальный орган ФНС по месту регистрации организации и ее филиалов, если они ведут отдельную бухгалтерию. Сдавать данные в Росстат не требуется: с 2020 года налоговая служба самостоятельно формирует ГИРБО — ресурс, содержащий отчетность всех организаций.

Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение. По закону у них есть для этого время до 31 декабря 2021 года, но затягивать с этим не следует. Статьей 18 федерального закона №402-ФЗ от 6 декабря 2011 г. определена обязанность юридического лица направить аудиторские документы в течение 10 рабочих дней со дня, следующего за датой окончания срока, отведенного на аудит.

Обратите внимание, что формы ежемесячной бухгалтерской отчетности для сдачи в органы ФНС не предусмотрены. Каждый месяц составляют баланс и прочие необходимые документы только обособленные подразделения организации, которые сдают их в центральную бухгалтерию в срок, предусмотренный учетной политикой.

Сдавать отчетность до проведения аудита представляется нелогичным, а если опоздать, последует штраф по нормам статьи 19.7 КоАП РФ, для компании он составит до 5000 рублей, для ее руководителя — до 500 рублей.

В 2021 году заполнение форм бухгалтерской отчетности и их сдача в налоговую предусмотрена только в электронном формате по каналам телекоммуникационной связи (ТКС), тем же способом, каким организации отчитываются по налогам и страховым взносам.

Бланки и образцы

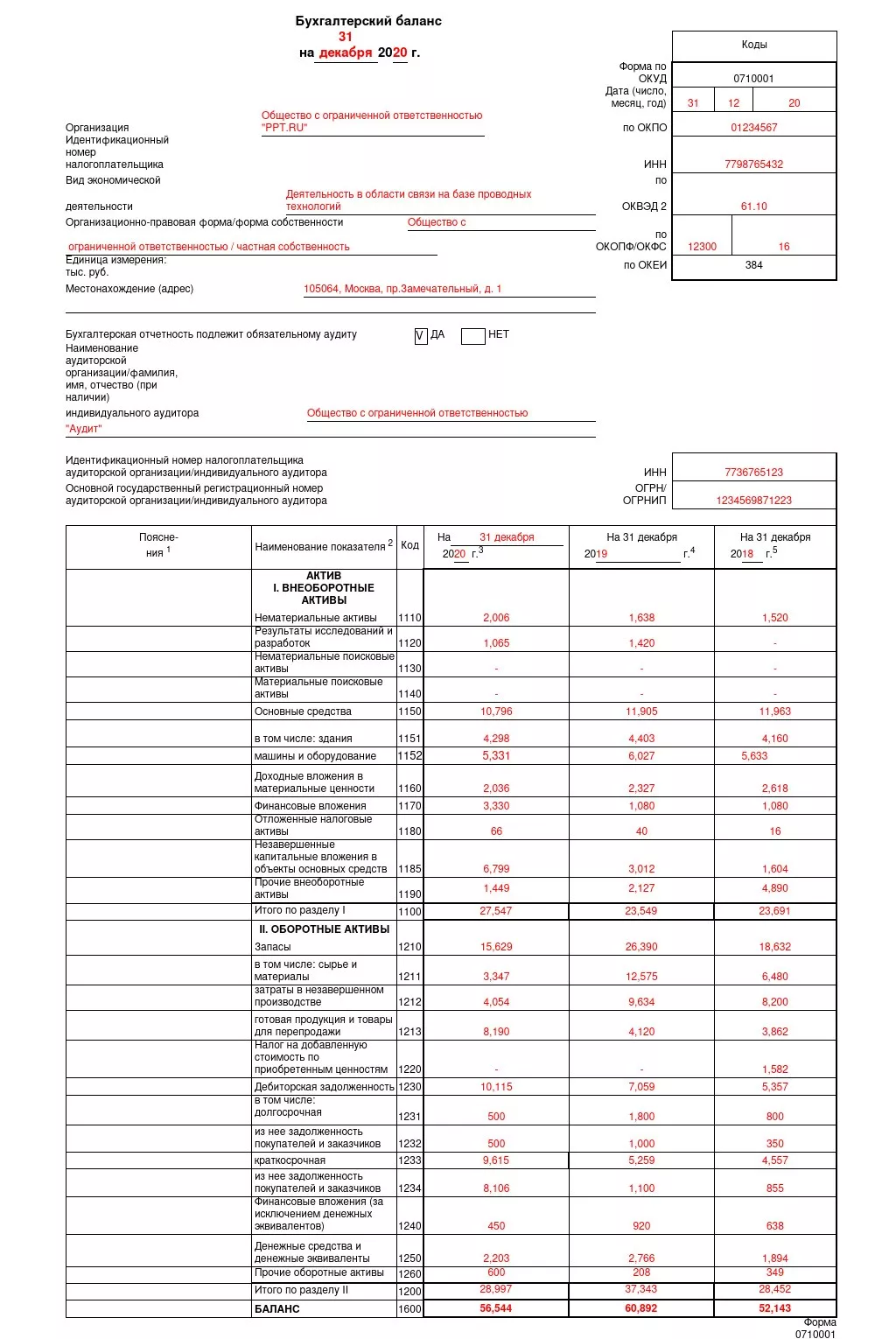

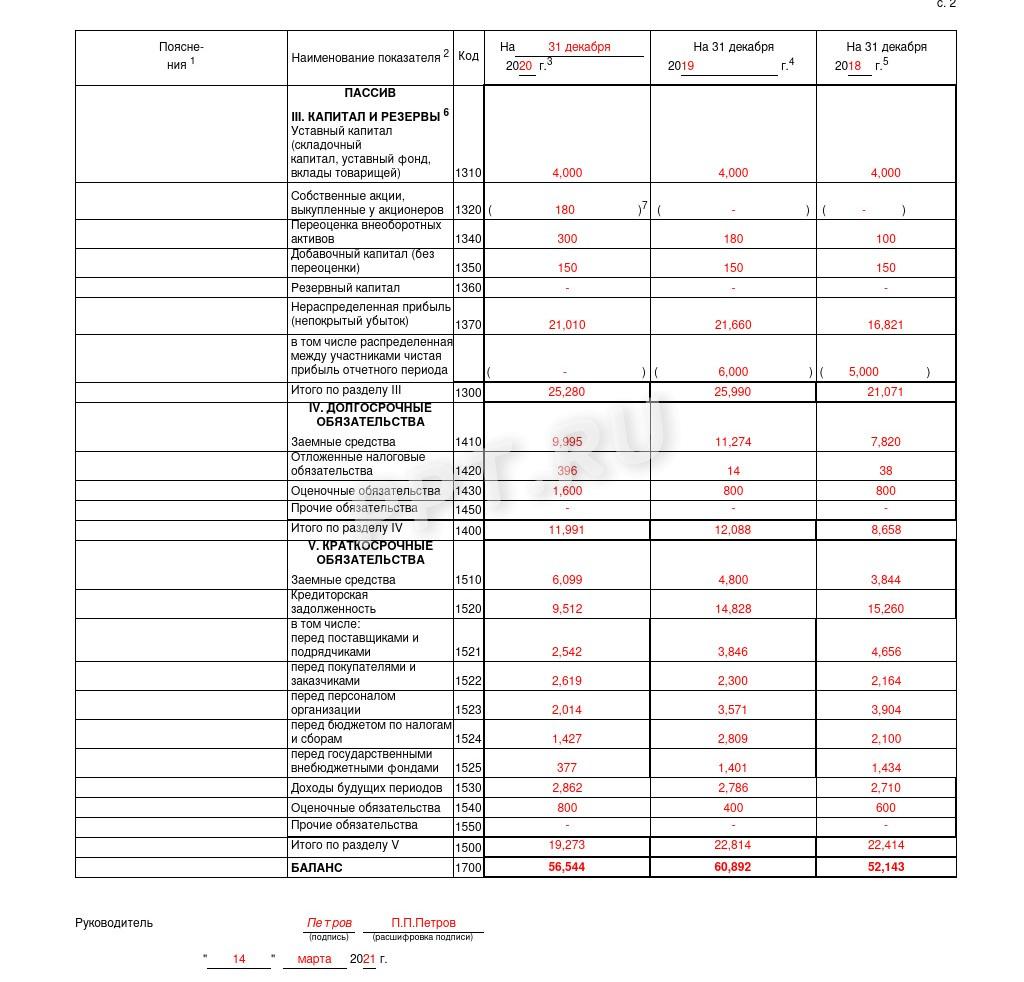

Баланс

Строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения в поле нет, по нормам п. 11 ПБУ 4/99 в нем ставится прочерк. Актив и пассив баланса всегда равны друг другу. При необходимости данные расшифровывают в пояснениях. Вот так выглядит заполненная форма 1 из пакета годовой финотчетности.

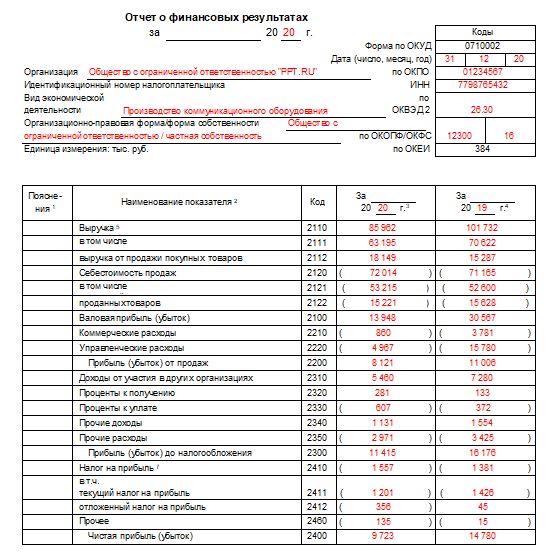

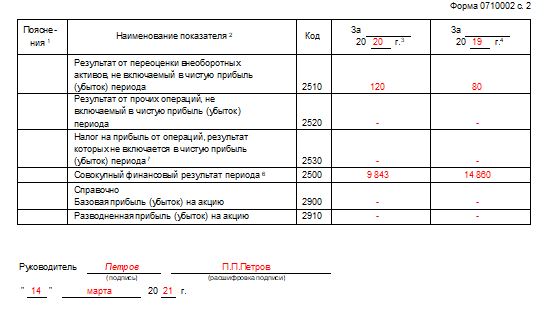

Финансовые результаты

Форма 2 годовой отчетности утверждена приказом Минфина №66н от 02.07.2010, она носит название «Отчет о финансовых результатах» и всегда сдается вместе с балансом. Отдельно эти два документа не используются. В ней приводят данные о налогах, в частности о налоге на прибыль и льготных (упрощенных) системах налогообложения. Данные соответствуют указанным в налоговых декларациях за этот же период. Выглядит заполненный бланк так:

Пояснения

Бланк пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в табличной форме, утвержден приказом Минфина №66н от 02.07.2010. Это объемный документ, в нем приводят учетные данные с расшифровками полей и разделов баланса. Вот так выглядит заполненная форма 5 бухгалтерской отчетности в разделе об основных средствах:

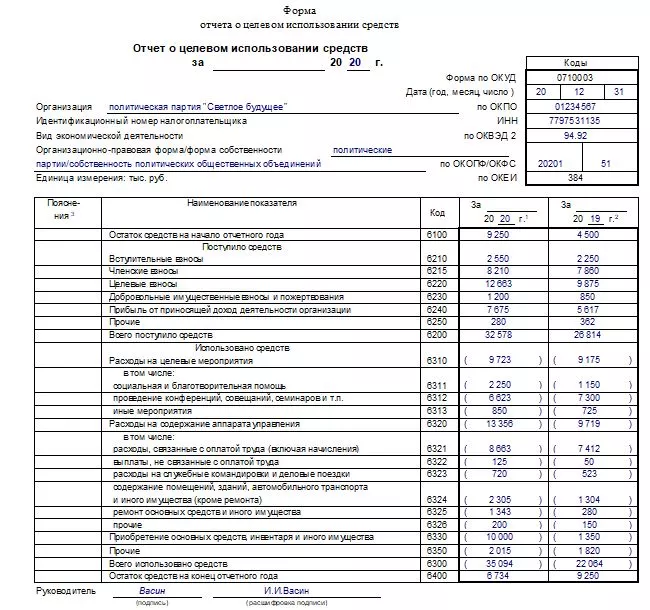

Целевое использование средств

Шестая форма — это сведения о целевом использовании средств. Его составляют не все организации, он обязателен для:

- некоммерческих организаций (НКО);

- юридических лиц, получающих какое-либо целевое финансирование.

Это политические партии, благотворительные фонды, компании с дотациями и другие подобные юрлица. Заполнить разрешается в полной и упрощенной версии, предусмотренной для субъектов малого бизнеса, которые вправе вести упрощенный учет. Вот так выглядит форма 6 бухгалтерской отчетности. заполненная политической партией:

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Для сопоставления данных разных документов, которые содержит приказ №66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных контрольных показателей к бухгалтерским отчетам организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, применяются таблицы за прошлые отчетные периоды. Для примера приведем таблицу сопоставления баланса с другими отчетами за 2020 год.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Годовой отчет за 2020 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности», в котором подробно разобраны все аспекты и нюансы, приведены примеры, пошаговые инструкции и образцы заполнения всех форм и бланков.

Годовая бухгалтерская отчетность организации за 2020 год в 2021 году

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99.

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- записка с пояснениями (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ).

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Сдайте бух.отчетность в срок и без ошибок!

Дарим доступ на 3 месяца в Экстерн!

Попробовать

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2020 год — 31.03.2021.

В 2021 году действует форма бухбаланса, утвержденная приказом Минфина от 19.04.2019 № 61н. Из последних изменений теперь в форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2019 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

Сальдо по дебету счета

Сумма, тыс. руб.

Сальдо по кредиту счета

Сумма, тыс. руб.

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

Сдайте бух.отчетность в срок и без ошибок!

Дарим доступ на 3 месяца в Экстерн!

Попробовать

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

В бланк отчета о финансовых результатах тоже внесли изменения. Поменялись некоторые названия строк, а часть из них исключили. Эти изменения вступят в силу с отчетности за 2020 год.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета об изменениях капитала

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2020:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Если отчетность уже сдана, следует исправить ошибки текущим годом. Проводки будут содержать счет 84. При выявлении существенных ошибок после сдачи отчетности отчетность не пересдается. Скорректированные показатели нужно будет отразить в отчетности за текущий год путем корректировки начального сальдо в балансе и прочих отчетах.

Подобная инструкция по внесению исправлений представлена в ПБУ 22/2010.