Сберегательный сертификат сбербанка проценты 2017

Сберегательный сертификат Сбербанка: что это и как его обналичить

Инвестпривет, друзья! С 1 июня 2018 года прекращена выдача сберегательного сертификата Сбербанка. Но тем, у кого он есть, можно не беспокоиться: имеющиеся ценные бумаги банк будет обналичивать по-прежнему. Разберемся, что это был за инструмент, как получить по нему деньги и почему Сбербанк отказался выдавать на руки новые сертификаты.

Особенности сберегательного сертификата

Если коротко, то сберегательный сертификат – это ценная бумага на предъявителя. Например, вы решили подарить своему соседу Васе от щедрот души 100 тысяч рублей. Но чтобы это было красиво, пошли в Сбербанк, купили сертификат на эти деньги и торжественно вручили. Как только срок действий сертификата пройдет (он длится от 3 месяцев до 3 лет) Вася пойдет и обналичит его, получив деньги плюс проценты.

Часто такие сберегательные сертификаты дарили детям, например, на свадьбу, или близким родственникам. А иногда и для себя.

Доходность сберегательного сертификата Сбербанка в 2018… да и в любом другом году всегда была выше вклада, поэтому покупать его было выгодно.

Значительный плюс бумаги – она не именная. Т.е. ее можно было обналичить кому угодно. Кто с ней приходил, тот от Сбербанка и получал.

Иногда этим пользовались злоумышленники. Но чаще – наследники. Просто забирали из документов умершего сертификат и получали деньги. И никаких тебе 6 месяцев вступления в наследование.

Доходность сертификата

Проценты по сберегательному сертификату Сбербанком назначались каждый год разные – в зависимости от ключевой ставки. Но в любом случае они выше, чем обычные проценты.

Однако вложения в сертификаты были предназначены для достаточно состоятельных вкладчиков. Так, при покупке сертификата на сумму до 50 тысяч рублей доход составлял буквально 0,01% – сущие копейки. А вот при более крупных вложениях доходность интереснее.

Так, в 2018 году проценты по сберегательному сертификату Сбербанка варьировались от уровня 4,35% до 6,1%. Чем дольше срок – тем более доходным оказывался сертификат.

Сейчас Сбербанк сертификаты не выдает, и информации о доходности этого инструмента на официальном сайте нет. Но если у вас есть бумага на руках – взгляните и поймете, сколько можно на этом заработать.

Почему Сбербанк больше не выдает сертификаты

Причина, почему сберегательных сертификатов Сбербанка в 2018 году больше нет, очень проста: это запрещено законом. А именно Федеральным законом №212-ФЗ от 26.07.2017, который с 1 июля 2018 года запрещает продажу ценных бумаг на предъявителя.

Дело в том, что сертификаты часто становились предметом незаконных сделок, да и вообще отслеживать их очень сложно. Например, его могли украсть и обналичить. Или муж тайком от жены обналичивал деньги, отложенные на покупку квартиры, и вкладывал их в МММ.

В общем, Правительство решила прикрыть эту проблему, просто запретив сертификаты. Теперь их купить в Сбербанке уже нельзя.

Как обменять сертификат на деньги

Но если у вас есть сертификат на руках, то обменять его на деньги можно. Причем без всяких санкций со стороны государства или любимого Сбербанка. Главное – не меняйте раньше времени, иначе накопленные проценты на сберегательном сертификате Сбербанка канут в небытие. Если срок действия бумаги истекает в 2019 году – так и идите в Сбер в 2019 году.

Обналичить сертификат просто:

- берете паспорт и сертификат;

- идете в отделение Сбербанка, которое занимается обменом сертификатов (сначала позвоните по номеру 900, чтобы уточнить, можно ли это осуществить в том отделении, куда вы направляетесь);

- предъявляете сертификат и паспорт;

- получите деньги в кассе.

Всё просто, как апельсин.

Некоторые еще хранят сертификаты в сейфах Сбербанка. Если владельцем сертификата был ваш умерший родственник, то получить доступ к нему удастся только через полгода и после получения документов о вступлении в наследование. Зато сертификат можно будет сразу обналичить.

Что делать, если сертификат был, но потерялся

В таком случае доказать наличие у вас сертификата очень сложно. Сам Сбербанк не занимается восстановлением документов – как говорится, «раз умерла, то умерла» (с). Следовательно, нельзя прийти в банк с паспортом и сказать: «Я покупал у вас сертификат, обналичьте его». Никто там не ведет учет, кому и как выданы сберегательные сертификаты – они потому и называются «на предъявителя».

Единственный способ восстановить сертификат – идти в суд. Там надо будет предъявить доказательства, что ценная бумага реально была у вас, например, фото и видео. На «голых» свидетельских показаниях выехать не удастся.

Кроме того, восстановить сертификат через суд можно, если сам документ оказался поврежден – например, его залили чаем. Или цикорием.

Заключение

Таким образом, сберегательный сертификат Сбербанка – это уже фактически пережиток прошлого. Новым клиентам с 2018 года он не выдается. А те, кто еще им обладают, могут запросто обменять его в отделения Сбербанка и получить всю причитающуюся прибыль. Сколько именно – написано на самом сертификате. На этом всё. Удачи, и да пребудут с вами деньги!

[Общее число голосов: Средняя оценка: ]Читайте еще, это интересно!

Вклад «Онлайн плюс» от Сбербанка: как получить до 5,75% годовых

Вклад «Онлайн плюс» от Сбербанка: как получить до 5,75% годовых- Вклад Рекордный от Сбербанка: доходность, особенности,…

- Вклад от Сбербанка «Выгодный старт» для новых клиентов

- Вклад Без паспорта от Сбербанка: условия и доходность

- Условия вклада Большие планы от Сбербанка в 2019 году

- Как получить до 8,5% по Растущему проценту от УБРиР

- Память и гордость — новый сезонный вклад от Сбербанка с…

- В какие банки вложить деньги, чтобы получить максимальный процент

- Детский вклад: особенности, как открыть, как закрыть и при чем…

- Вклад Зеленый день от Сбербанка: условия и доходность

- Вклад Красная гвоздика Сбербанка: условия, проценты, особенности

- Вклады в Сбербанке для пенсионеров: особенности и условия

Вклад «Онлайн плюс» от Сбербанка: как получить до 5,75% годовых

Вклад «Онлайн плюс» от Сбербанка: как получить до 5,75% годовых Вклад Рекордный от Сбербанка: доходность, особенности,…

Вклад Рекордный от Сбербанка: доходность, особенности,… Вклад от Сбербанка «Выгодный старт» для новых клиентов

Вклад от Сбербанка «Выгодный старт» для новых клиентов Вклад Без паспорта от Сбербанка: условия и доходность

Вклад Без паспорта от Сбербанка: условия и доходность Условия вклада Большие планы от Сбербанка в 2019 году

Условия вклада Большие планы от Сбербанка в 2019 году Как получить до 8,5% по Растущему проценту от УБРиР

Как получить до 8,5% по Растущему проценту от УБРиР Память и гордость — новый сезонный вклад от Сбербанка с…

Память и гордость — новый сезонный вклад от Сбербанка с… В какие банки вложить деньги, чтобы получить максимальный процент

В какие банки вложить деньги, чтобы получить максимальный процент Детский вклад: особенности, как открыть, как закрыть и при чем…

Детский вклад: особенности, как открыть, как закрыть и при чем… Вклад Зеленый день от Сбербанка: условия и доходность

Вклад Зеленый день от Сбербанка: условия и доходность Вклад Красная гвоздика Сбербанка: условия, проценты, особенности

Вклад Красная гвоздика Сбербанка: условия, проценты, особенности Вклады в Сбербанке для пенсионеров: особенности и условия

Вклады в Сбербанке для пенсионеров: особенности и условияКомментариев: 2

В связи с вступлением в силу законодательного Акта, выпуск сертификат на предъявителя в Сбербанке с 1 июня 2018 года прекращен. Также невозможно оставить ценную бумагу на хранение в банке.

Добрый день! Всё верно, я так и написал. Сдать на хранение нельзя, но продать сертификат обратно Сбербанку можно.

Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Однажды я подумал: “А почему финансовые блоги должны быть сухими и исключительно аналитичными? Неужели нельзя рассказывать о финансах так, как будто это захватывающий триллер или юмористический роман?”

Так я и придумал финансовый блог alfainvestor.ru, где воплотил свои задумки. Приветствую вас на нем и обещаю, что скучно точно не будет.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

Что такое сберегательный сертификат

И можно ли его купить сейчас

Сберегательные сертификаты на предъявителя были очень популярны до 1 июня 2018, но в 2020 году я не смогла их купить ни в одном банке.

Расскажу, о каких сертификатах речь и как можно распоряжаться этими ценными бумагами, если у вас они еще остались.

Что такое сберегательный сертификат

Сберегательный сертификат — это ценная бумага, которая удостоверяет, что у человека есть вклад, по которому он может получить проценты вместе со всей суммой в любом филиале этого банка. Размер процентов зависит от срока.

Сберегательные сертификаты выпускались на определенный срок:

- до 30 дней;

- от 31 до 90 дней;

- от 91 до 180 дней;

- от 181 дня до года

- от года до 3 лет;

- свыше 3 лет.

Проценты по ним начисляются в конце срока и выплачиваются при погашении. Банк может проводить расчеты по сберегательным сертификатам наличными деньгами или в безналичном порядке. Но сертификат — это не деньги, расплатиться им в магазине нельзя.

Сберегательные сертификаты выпускались сериями и только в рублях. Купить сертификаты мог любой человек, резидентом Российской Федерации для этого быть необязательно.

Центробанк России в письме о паспортизации финансовых продуктов от 11 сентября 2020 года упоминает вклады, удостоверенные сберегательным сертификатом, как один из видов банковских продуктов.

Письмо Центробанка России от 11.09.2020 № ИН-06-59/130PDF, 1,48 МБ

Нормативное регулирование

По закону сберегательные сертификаты могут быть только именными. Раньше сберегательные сертификаты могли быть и на предъявителя, но 1 июня 2018 года вступили в силу изменения в гражданском кодексе и сберегательные сертификаты на предъявителя перестали продавать.

Основная информация о сберегательных сертификатах и кредитных организациях, которые могут их выпускать, есть в статье 36.1 федерального закона «О банках и банковской деятельности».

Обязательные реквизиты сберегательных сертификатов, правила их выпуска и оформления есть в положении Банка России от 3 июля 2018 г. № 645-П.

Отмена сберегательных сертификатов на предъявителя в 2018 году произошла после того, как Госдума приняла поправки в гражданский кодекс и в закон «О банках и банковской деятельности». После этих изменений продажи сберегательных сертификатов резко сократились.

Сертификаты на предъявителя были анонимными, и их можно было передать любому человеку. Поэтому Минфин беспокоился, что их использовали для отмывания теневых доходов или давали ими взятки. Когда сертификаты стали именными, их невозможно подарить, передать, то есть они стали очень похожи на депозиты.

Чем отличается от вклада. В 2020 году вклады можно открыть через отделение банка или онлайн через банковское приложение. Сберегательный сертификат можно было купить только в отделении банка. Хотя сберегательный сертификат — это ценная бумага, доход по нему ничем не отличается от дохода по вкладу с точки зрения налогов.

По сертификату можно переуступить права другому человеку в порядке цессии — это основное отличие сберегательного сертификата от вклада. Вклад переуступить другому человеку нельзя.

Банк не может изменить процент ни по сертификату, ни по вкладу в течение срока их действия. В отличие от вклада, пополнить, частично погасить или пролонгировать сертификат нельзя. Когда заканчивается срок действия сертификата, банк перестает начислять по нему проценты.

Агентство страхования вкладов страхует деньги, вложенные в именные сертификаты, так же , как и вклады на сумму до 1,4 млн рублей. Сертификаты на предъявителя АСВ не страховало.

Виды сберегательных сертификатов. С 1 июня 2018 года сберегательные сертификаты могут быть только именными, сертификаты на предъявителя отменили.

Обязательные реквизиты

Полный состав обязательных реквизитов сберегательных сертификатов можно найти в главе 1 положения Банка России от 03.07.2018 № 645-П.

На каждом сертификате обязательно должно быть:

- Наименование — сберегательный сертификат и номер сертификата.

- Поскольку сейчас все сертификаты именные, обязательно должны быть указаны: фамилия, имя и отчество вкладчика и его адрес. Кроме адреса владельца на сертификате еще должны быть реквизиты кредитной организации, которая его выдала.

- Размер вклада, причем написанный цифрами и прописью.

- Дата внесения вклада или депозита и дата востребования.

- Проценты, которые будут выплачены в конце срока. Они тоже должны быть указаны цифрами и прописью.

- Проценты, которые получит владелец, если захочет погасить сертификат досрочно. В этом случае ставка процента будет ниже — как и у вкладов до востребования.

Сертификат подписывают два уполномоченных работника кредитной организации, на их подпись ставят печать.

Если какого-то обязательного реквизита не хватает, значит, сертификат недействителен. Кроме того, данные в сертификатах нельзя исправлять.

Кто может продавать

Если у банка есть лицензия на открытие вкладов физическим лицам, он может продавать и сберегательные сертификаты.

Такие банки должны существовать больше двух лет, публиковать годовую отчетность, заверенную аудиторами, соблюдать банковское законодательство и нормативные акты Банка России. Кроме того, они должны поддерживать резервный фонд, выполнять экономические нормативы и участвовать в системе обязательного страхования вкладов.

Как оформить сберегательный сертификат

По статистике Центробанка, именные сберегательные сертификаты все еще существуют, но в сентябре 2020 года я не нашла ни одного банка, который предлагал бы клиентам купить сберегательный сертификат. Купить и погасить сберегательный сертификат можно только лично.

Как получить проценты

Проценты по сберегательному сертификату выплачиваются в конце срока при его погашении. Чтобы погасить сертификат, владельцу надо лично прийти в офис банка.

Как обналичить

С сертификатами есть несколько нюансов:

- Владелец может обналичить сертификат только полностью, даже если сумма очень большая. Снять деньги частично нельзя.

- Если владелец закрывает сертификат досрочно, банк выплатит только минимальные проценты, которые выплачивает по вкладам до востребования, и вернет основную сумму вклада.

- Чтобы обналичить сертификат, придется посетить офис банка. Закрыть сертификат дистанционно нельзя. В обмен на сертификат банк выдаст наличные деньги или переведет сумму на счет.

- Сертификат не пролонгируется автоматически. Даже если владелец пропустил дату окончания сертификата, банк выплатит проценты и сумму вклада по первому требованию. Но проценты после даты окончания сертификата банк начислять не будет.

Что делать, если сберегательный сертификат утерян

Если владелец потерял сертификат на предъявителя, права по нему придется восстанавливать через суд. Например, в Оренбурге суд признал утерянный из-за ремонта сберегательный сертификат на предъявителя недействительным и восстановил права по нему.

Владелец может обратиться в суд, если сертификат украли. Такие дела сложнее, потому что придется доказывать, что владелец никому не передавал сертификаты и не получал деньги после их погашения. Например, в 2019 году суд в городе Ярославле рассматривал такое дело. Помощница забрала у женщины два сберегательных сертификата на предъявителя без разрешения и погасила их в банке. Суд решил взыскать деньги только за один сертификат, потому что по второму сертификату ситуация была спорная.

Если владелец потерял именной сертификат, то он может получить дубликат там, где покупал сертификат. Если кредитная организация отказывается выдать дубликат, тоже придется обращаться в суд.

Делится ли сертификат при разводе

С точки зрения закона ценные бумаги — это имущество. Если имущество нажито во время брака, оно делится поровну между супругами. Если они не могут мирно договориться, деньги по сертификату поделит суд.

Даже если сертификат именной, но его покупали в браке, он считается совместно нажитым имуществом. Если сертификат купили до заключения брака, то делить его не придется: совместно нажитым имуществом это не считается.

Наследование сертификатов

Пока существовали сберегательные сертификаты на предъявителя, завещать их было легко: можно было просто передать их наследнику, а наследник мог получить деньги в любой момент.

Если сертификат хранится в банке, чтобы его получить, наследнику понадобится свидетельство о праве на наследство. Если наследников несколько и сберегательные сертификаты нельзя физически поделить между ними согласно завещанию, то наследники должны договориться о разделе наследственного имущества. Они заключают письменное соглашение и указывают, к кому переходят сберегательные сертификаты. Если письменного соглашения нет, то все наследники должны присутствовать при выдаче сертификатов с хранения.

С именными сертификатами все гораздо сложнее. Они должны быть включены в наследственную массу. Нотариус делает отметку на сертификате о переходе прав наследнику. Эта отметка имеет силу передаточной надписи. Получить деньги по именным сберегательным сертификатам до вступления в наследство не получится.

Сберегательный сертификат Сбербанк

Что такое сертификат

Сберегательный (депозитный) сертификат – это бумага, которая относится к классу ценных бумаг и обладает теми же особенностями, что и другие документы подобного типа. Они бывают именными или на предъявителя.

Сегодня мы разберемся, чем эти ценные бумаги отличаются от иного типа бумаг, что такое сберегательный сертификат Сбербанка и что нужно учесть перед покупкой.

Читайте также про акции Сбербанка.

Чем опасен сберегательный сертификат

В сберегательных сертификатах Сбербанка, которые выдавались до лета 2018, не было указано конкретное лицо, владеющее документом. Деньги, которые хранятся на этой бумаге, мог получить любой владеющий им человек. Теперь Сберегательные сертификаты от «Сбербанка» всегда не именные, поэтому клиенты кредитной организации зачастую выбирают подобный документ в качестве подарка. Но он опасен из-з возможности его кражи и последующего снятия наличных.

Еще одна опасность в том, что депозитные сертификаты никогда не облагаются страховыми выплатами, и кредитная организация не обязана страховать такой продукт. В этом их отличие от обычных вкладов, которые всегда застрахованы – сумма выплат при наступлении страхового случая может составлять до 1 400 000 рублей.

Сберегательный сертификат Сбербанка — ценная бумага с высокой доходностью

Сертификат обладает определенными преимуществами перед другими ценными бумагами. У него достаточно высокая ставка до 7,1% – вы можете получить в полтора раза больше процентов, чем при открытии обычного (застрахованного государством) вклада в том же банке. Его можно хранит дома или сдать на хранение в Сбербанк.

Важная информация

Сбербанк РФ прекратил работу с сертификатами на предъявителя, выданными без указания имени владельца, с первого июля 2018 года. Это связано с внесением поправок в ГК (212-ФЗ от 26 июля 2017) и направлено на защиту клиентов кредитной организации. Поэтому сейчас вы можете приобрести только именной сертификат, который затем лишь вы сможете обналичить.

Если на данный момент у вас на руках уже есть сертификат, на котором не указано имя владельца, — узнайте полную информацию о нем в ближайшем отделении банка, а затем снимите деньги. Сертификат можно забрать и обналичить и в том случае, если он уже давно хранится в отделении банка и не выдавался вам на руки.

Сберегательный сертификат сбербанка: проценты и условия

Документ действует на срок от 91 дня до 1095. Минимальная сумма, по которой может заключаться сертификат, составляет десять тысяч рублей. Ставка будет зависеть от суммы, которую вы заложите в сертификат, и срока вложения. Ее максимальный размер находится в районе семи процентов в год, что значительно превышает ставки по депозитам кредитной организации.

Сберегательный серификат Сбербанк: отзывы

Отзывы на сберегательные сертификаты, в том числе и от «Сбербанка», в большинстве своем положительные.

Максимальная ставка процентов — при выборе сертификата на более чем 80 миллионов рублей. Поэтому обычно клиент получает от пяти до шести процентов в год. При этом важно помнить, что проценты на любой сертификат банка (для пенсионеров также) зачисляются только в конце срока. До его истечения вы не можете снять деньги проще или частично. Ставка «до востребования» дает очень низкий процент, который не позволит заработать на сертификате.

Как заработать на покупке депозитных сертификатов

Депозитный сертификат — документ, который может дать его владельцу очень высокий для современного банковского сектора процент доходности. При этом вам, как вкладчику организации, важно помнить, что пролонгация на любом периоде владения сертификатом не предусмотрена. Если сертификат не именной, права на владение бумагой вы можете восстановить только через уполномоченные органы, то есть суд.

Если вы хотите получить высокую (по сравнению с другими вкладами) доходность за короткий срок, имеет смысл приобрести сертификат номиналом менее ста тысяч рублей на 3 года. Такой финансовый инструмент даст вам право получить около 4,5 процентов в конце срока владения сертификатом. Приобрести ценную бумагу возможно в любом офисе кредитной организации. Однако не все отделения работают с моментальным предоставлением подобных сертификатов клиентам – вы сможете заполнить заявку на получение сертификата и забрать документ через несколько рабочих дней, если в вашем отделении нет такой опции.

Сертификаты Сбербанка для пенсионеров

Сбербанк сейчас не предлагает специальных программ по сертификатам для пенсионеров. Уже имеющаяся бумага удобна тем, что ее легко передать по наследству. Документ на предъявителя, который хранится у владельца, можно просто передать в руки наследнику. Если же его сдали на хранение в банк, наследник должен сначала показать документы о праве на наследство.

В том случае, если вам или человеку, которому вы подарили сертификат, потребуется обналичить бумагу не в том городе или области, где его купили, для начала потребуется сделать официальный запрос. На его рассмотрение дается три рабочих дня, после чего деньги выдаются человеку, предъявившему бумагу.

Читайте также, как закрыть карту Сбербанка.

Смотрите так же по теме Финансовые вопросы

Сберегательный сертификат Сбербанка: условия оформления

Сберегательный сертификат Сбербанка представляет собой ценную бумагу, подтверждающую обязательство банка выплатить депозитный вклад, размещенный физическим лицом. Сертификат отличается от обычного депозита более высокой доходностью и оформляется на предъявителя. Любые операции с сертификатом осуществляются исключительно при предъявлении паспорта.

Ценная бумага предназначена для сбережения и приумножения денежных средств своего обладателя. Сбербанк предлагает повышенную процентную ставку по этому продукту. Банк объясняет это тем, что депозитный денежный документ не участвует в системе страхования вкладов, то есть не подлежит страхованию. Это позволяет клиенту банка гарантированно получить от ценной бумаги максимальный доход.

Общая характеристика сберегательного сертификата

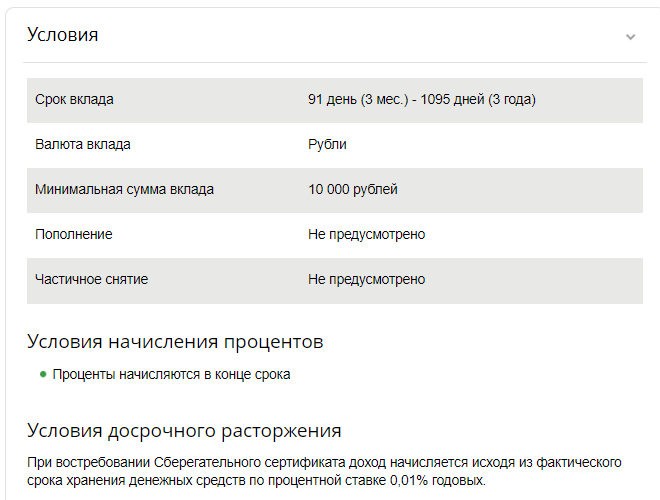

Сберегательный сертификат выпускается и обслуживается Сбербанком по следующим условиям:

- Ценная бумага оформляется только в валюте РФ.

- Минимальный срок, на который выпускается сертификат, составляет 91 день (3 месяца). Максимальный срок – 1095 дней (3 года).

- Не подлежит пролонгации. Бланк ценной бумаги нельзя переписать.

- Оформление возможно с минимальной суммой вклада в 10 тысяч рублей.

- Вкладчик самостоятельно, но в рамках условий Сбербанка, определяет удобное для себя количество ценных бумаг, их сроки и номинальную стоимость.

- Обязательство является срочным, то есть выписывается на конкретный, указанный вкладчиком срок.

- Процентная ставка фиксируется при оформлении вклада.

- Держатель бумаги может предъявить ее к оплате в любое удобное для себя время. Однако в случае досрочного расторжения вклада доход начисляется по годовой ставке в 0,01% и рассчитывается по фактическому сроку хранения денег.

- Рассчитывать на выплату процентов владелец может лишь в конце срока действия сертификата.

- Операции с ценной бумагой могут проводиться только при личном присутствии клиента в банковском подразделении, которое непосредственно работает с сертификатами. (Сбербанк насчитывает около 10 тысяч таких отделений).

Порядок оформления денежного документа

Чтобы оформить ценную бумагу, клиенту необходимо:

- Обратиться в отделение Сбербанка, которое осуществляет операции со сберегательными ценными бумагами. При себе обязательно иметь документ, удостоверяющий личность.

- Определиться с количеством сертификатом, которые он желает приобрести, выбрать сроки и номинал.

- Оплатить сертификат. Сделать это можно как наличными денежными средствами, так и за счет вклада, хранящегося в банке.

- Получить на руки ценную бумагу.

Реквизиты сертификата

Бланк сертификата на предъявителя должен быть заполнен соответствующим образом. Отсутствие какой-либо информации делает его недействительным. Оформляя ценную бумагу в Сбербанке, клиент должен тщательно проверить заполнение всех реквизитов:

- В графе «Наименование» необходимо указать «Депозитный сертификат на предъявителя»;

- Причина выдачи бумаги – внесение клиентом денежных сбережений;

- Дата осуществления вклада;

- Сумма депозита, на которую оформляется документ, должна быть указана как цифрами, так и прописью;

- Отмечается обязательство банка вернуть сумму, которая была внесена в качестве вклада, в безусловном порядке;

- Дата, когда бенефициаром будет востребована сумма по денежному документу;

- Процентная ставка, установленная Сбербанком за пользование депозитом;

- Сумма, которую получит клиент по окончании срока ценной бумаги;

- Полное наименование и адрес учреждения, которое совершает эмиссию сертификата;

- Со стороны банка – подписи сотрудников, имеющих полномочия на утверждение обязательств, скрепленные печатью Сбербанка.

Проценты в 2017 году по сберегательным сертификатам Сбербанка

На июль 2017 года Сбербанк установил следующие процентные ставки по сберегательным сертификатам:

| Срок действия ценной бумаги (дни) | Сумма вклада (рубли)/годовая процентная ставка (%) | ||||

| 10 тыс. – 50 тыс. | 50 тыс. – 1 млн. | 1 млн – 8 млн | 8 млн – 100 млн | Более 100 млн | |

| От 91 до 180 | 0,01 | 6,00 | 6,80 | 7,45 | 7,85 |

| От 181 до 365 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| От 366 до 730 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| От 731 до 1094 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

| 1095 | 0,01 | 6,35 | 7,15 | 7,80 | 8,20 |

Выплата процентов по сберегательному вкладу осуществляется банком по окончании срока действия сертификата, то есть одновременно с погашением обязательства.

Передача ценной бумаги

Сбербанком предусмотрена передача ценной бумаги ее владельцем другому лицу. Сделать это можно только в период действия депозита. Так, вкладчик имеет право подарить сертификат кому-либо из родственников или друзей.

Процедура передачи не предусматривает заключения дополнительных соглашений, осуществления передаточных записей. Достаточно просто вручить сертификат конкретному человеку.

Особенности сберегательного сертификата Сбербанка

Вкладчику необходимо обратить внимание на такие важные моменты:

- Ценная бумага отличается повышенным риском при хранении ее дома. При потере вкладчик теряет возможность реализовывать свои права по депозиту. Любой другой человек может конвертировать сертификат в денежные средства без претензий со стороны банковского учреждения.

- В случае банкротства банка или отзыва лицензии владелец не сможет сразу получить доступ к своим средствам, поскольку сертификаты не застрахованы в системе вкладов физических лиц. Вкладчик, который хранил свои средства на депозите, будет поставлен в общую очередь кредиторов банковского учреждения.

- Сбербанк в рамках некоторых кредитных программ принимает сберегательный сертификат в качестве обеспечения займа. Ценная бумага считается высоколиквидным залогом по кредитам, оформленным на короткие сроки.

- Процедура оформления и погашения обязательства может проводиться только в определенных российских офисах Сбербанка.

Снижение рисков по хранению

Чтобы минимизировать риски, Сбербанк предлагает своим клиентам воспользоваться бесплатной услугой ответственного хранения депозитного сертификата. Для этого в установленном порядке заключается договор, согласно которому бумага хранится в банковском учреждении.

Восстановление прав

Вкладчик в случае утери ценной бумаги может восстановить свои права на нее в судебном порядке. Процедура проводится по месту выдачи сертификата. От клиента потребуется соответствующее заявление, на основании которого суд выносит решение о признании бумаги недействительной. Заявитель таким образом получает право на выдачу нового сертификата.

Обслуживание держателей сертификатов

Операции с ценными бумагами Сбербанка осуществляются не в каждом отделении. Чтобы оплатить сертификаты, клиенту необходимо обратиться в структурное подразделение банка, которое специализируется на работе с данным видом обязательств, а именно в дополнительный офис, кассу, проводящую операции вне кассового узла территориального учреждения. Со списком отделений можно ознакомиться на официальном сайте банка.

Клиент должен иметь при себе паспорт гражданина РФ или какой-либо другой документ, удостоверяющий его личность, а также предъявить саму ценную бумагу.

Сберегательный сертификат Сбербанка: Анализ доходности по процентам в 2017 году

Депозиты больше не приносят желаемой доходности и не могут защитить сбережения от инфляции. Именно поэтому россияне активно изучают новые инструменты инвестирования.

Например, сберегательный сертификат Сбербанка стал актуальной альтернативой для многих вкладчиков. Что же это за продукт? О чем должен помнить инвестор? Какие риски он несет? На эти и многие другие вопросы мы ответим в нашей статье.

Содержание этой статьи:

- Сберегательный сертификат и его виды

- Основные характеристики сберегательного сертификата от Сбербанка

- Доходность сертификатов Сбербанка

- Как получить сберегательный сертификат?

- Сберегательные сертификаты: преимущества и недостатки

- Что лучше: депозит или сертификат?

- Сберегательный сертификат банка. Основы финансов

Сберегательный сертификат и его виды

Данный документ является разновидностью ценной бумаги. Она подтверждает внесение клиентом в банк определенной суммы и право на ее получение через указанный термин вместе с процентами. Этот документ вы можете кому-либо подарить, продать или оставить в качестве наследства.

Их выпускают двух видов: именные и на предъявителя. Первый вид бумаг в случае банкротства финансового учреждения подлежит возмещению. Сертификаты, оформленные на предъявителя, не застрахованы. Если эмитент ликвидирован, то вкладчики свои деньги не вернут.

Важно: Сбербанк России предлагает своим клиентам только сберегательные сертификаты на предъявителя.

Основные характеристики сберегательного сертификата от Сбербанка

Данный продукт является для российского рынка относительно новым. Многие наши сограждане понятия не имеют, что это за услуга и как к всему новому относятся с недоверием.

А ведь совершенно напрасно. Владельцы ценной бумаги могут получить высокую прибыль и приумножить свои сбережения.

В 2016 году Сбербанк свои сертификаты выпускает на следующих условиях:

- их эмиссия осуществляется только в национальной валюте;

- срок размещения от 3 до 36 месяцев;

- не может быть продлен – срок действия ценной бумаги нельзя переписать;

- минимальная сумма размещения – 10 тысяч рублей;

- вкладчику предоставлено право выбора: сколько бумаг и на какой срок покупать, но в пределах банковской программы;

- она выписывается на определенный срок, поэтому считается срочной;

- установлен фиксированный процент, который рассчитывается при выдаче документа;

- владелец ценной бумаги может в любой момент предъявить ее к оплате, но при этом его доход определяется по ставке 0,01% годовых за количество дней хранения;

- сумма начисленных процентов выплачивается вкладчику вместе с погашением ценной бумаги;

- все операции может совершить только лично клиент и в отделениях Сбербанка, которые наделены соответствующими полномочиями.

Сертификат от Сбербанка имеет следующий вид:

Доходность сертификатов Сбербанка

Каждый вкладчик хочет получить максимальную прибыль от своих инвестиций. К сожалению, депозиты на сегодняшний день могут только частично перекрыть потери от инфляции, а о высоком доходе не может быть и речи.

Именно поэтому, особое внимание вкладчиков обращено на сертификаты, условия в которых становятся все выгоднее, особенно для крупных вкладов.

В 2016 году Сбербанк на сертификаты установил следующие процентные ставки:

| Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | |

|---|---|---|---|---|---|

| Диапазоны/ Количество дней | 10 000 — 50 000 | 50 000 — 1 000 000 | 1 000 000 — 8 000 000 | 8 000 000 — 100 000 000 | свыше 100 000 000 |

| 91-180 | 0,01 | 8,1 | 8,8 | 9,4 | 10,0 |

| 181-365 | 0,01 | 8,4 | 9,1 | 9,7 | 10,3 |

| 366-730 | 0,01 | 8,7 | 9,4 | 10,0 | 10,6 |

| 731-1094 | 0,01 | 9,1 | 9,8 | 10,4 | 11,0 |

| 1095 | 0,01 | 9,6 | 10,3 | 10,9 | 11,5 |

Важно: таким образом, чтобы получить максимальную ставку 11,5%, необходимо приобрести ценные бумаги на сумму свыше 100 млн рублей, сроком на 1095 дней. Такие условия обычных россиян не заинтересуют, так как их сбережения намного меньше.

Сравнительная характеристика доходности сберегательных сертификатов и депозитов в Сбербанке представлена ниже.

Для того чтобы рассчитать доход от своих вложений, вы можете использовать специальный калькулятор, который размещен на сайте Сбербанка.

Например, мы решили вложить в банк 100 тысяч рублей на 367 дней.

В итоге мы получим следующий доход:

- Процентная ставка по сертификату составляет 8,9% годовых, а сумма процентов 8948,77 рублей;

- Депозит «Сохраняй» открывается под 7,98% годовых. Полученная прибыль – 8023,05 рублей;

- По вкладу «Управляй Онлайн» процентная ставка равна 6,86% годовых, а сумма полученных процентов – 6895,3 руб.

Эти результаты отображены на следующей диаграмме.

Таким образом, уровень доходности сберегательных сертификатов превышает результаты по депозитам. Но разница не такая уж и огромная. Поэтому многие россияне и дальше будут отдавать предпочтение привычным всем депозитам. Например, для пенсионеров большинство банков предлагают повышенные проценты.

Важно: по сертификатам никаких льготных условий не предусмотрено.

Как получить сберегательный сертификат?

Если приняли решение приобрести сертификат, вам потребуется:

- Лично обратиться в отделение Сбербанка, которое занимается продажей ценных бумаг. Список офисов можно посмотреть на сайте. Из документов вы должны предоставить свой гражданский паспорт.

- Проконсультироваться с менеджером по условиям обслуживания данного продукта, определиться с количеством и номиналом сертификатов. Напомним, что минимальная сумма размещения – 10 000 рублей.

- Оплатить стоимость ценных бумаг через кассу наличными или безналичным переводом со своего расчетного счета.

- Получить сертификаты.

back to menu ↑

Сберегательные сертификаты: преимущества и недостатки

К основным «плюсам» данного продукта мы можем отнести:

- Высокий доход. Клиент изначально знает размер своего дохода. По таким ценным бумагам, как акции (к примеру, привилегированные акции Сбербанка или Сургутнефтегаза) все иначе. Никто не знает с каким итогом закончит свою деятельность инвестиционный фонд.

- Клиент имеет возможность хранить ценные бумаги за пределами банка. Нет необходимости снимать свои деньги в установленные сроки. Вы можете подать сертификат на оплату в любое удобное для вас время, по окончанию срока действия договора.

- Оформляется на предъявителя. Если вы не можете подойти в банк для получения денег, то эту задачу перепоручите человеку, которому доверяете. Для этого не нужно оформлять никаких доверенностей и других документов. Кто в банк его предоставит, тому и будут выплачены денежные средства.

- Данная бумага имеет аналогичную степень защиты, как и денежные знаки. Его нельзя подделать, поэтому он считается отличным инструментом для накопления денежных средств.

- Сертификат – это хороший подарок для ваших близких. Для этого не требуется никаких дополнительных соглашений и договоров.

Из «минусов» данного продукта мы можем отметить:

- Высокие риски при хранении дома. Если в вашу квартиру проникнут грабители и завладеют ценной бумагой, то без проблем смогут снять ваши деньги в банке. При этом финансовое учреждение будет обязано выполнить их требование.

- Не подлежат компенсации по системе страхования вкладов. Если банк-эмитент обанкротится или будет ликвидирован, то о своих сбережениях можете забыть.

- Операции с обслуживанием ценных бумаг, можно совершить не во всех отделениях Сбербанка.

- Свои права на утерянные документы восстанавливаются только через суд. А пока вы будете доказывать свои права, злоумышленники могут воспользоваться вашим сертификатом.

back to menu ↑

Что лучше: депозит или сертификат?

Ответ на этот вопрос интересует многих вкладчиков. На самом деле, все зависит от того, какую цель вы преследуете и какой суммой денег располагаете. Если вы готовы внести на счет до 100 тысяч рублей на срок 36 месяцев, то лучше купите сертификат. Сумма полученной прибыли будет намного больше.

Если ваши сбережения побольше, то лучше открыть депозит. Обязательному страхованию подлежат вклады на сумму до 1,4 млн рублей. В случае банкротства банка вы гарантировано получите свои деньги.

Отдать предпочтение сертификату нужно и в том случае, если вы готовы разместить денежные средства на короткий срок.

Таким образом, сберегательный сертификат от Сбербанка – довольно интересный продукт, предоставляющий весомую прибыль для больших вкладов, хотя фактически эти сбережения ничем не защищены.

Сберегательный сертификат банка. Основы финансов

Сберегательный сертификат банка. Основы финансов

Сберегательный сертификат Сбербанка: Анализ доходности по процентам в 2017 году