Проводки по процентам за долгосрочный кредит

Проводки по процентам за долгосрочный кредит

- Главная

- Об учебном центре

- Курсы

- Отзывы

- Бухгалтерские услуги

- Блог

- Магазин

- Акции

- Контакты

Кредиты и займы. Бухгалтерский и налоговый учет.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

В этой статье Вы найдете ответы на следующие вопросы:

- Бухгалтерские проводки при получении кредита и займа.

- Бухгалтерские проводки при начислении процентов по кредитам и займам

- В каком случае необходимо списать проценты на расходы, а когда нельзя?

- Если кредит погасит государство будет ли считаться данная сумма для организации доходом?

- Бухгалтерские проводки при получении кредита и займа.

При заключении договора с кредитной организацией, т.е. с банком, отражайте расчеты с использованием счета 66.01 и 67.01., а займы на 66.03 и 67.03.

Если заключили договор на срок более года – это долгосрочный кредит или займ. Если на срок менее 1 года – это краткосрочный кредит или займ.

Поступают денежные средства на расчетный счет или в кассу организации:

Дт 51(50) Кт 66.01 (03) или 67.01 (03)данная проводка сформируется по документу Банковская выписка

Не забывайте при формировании проводок проверить наличие договоров займа в котором обязательно должен присутствовать пункт о начисляемых процентах.

Займ может поступить например от учредителя.

Кстати при получении льготного кредита под 0 или 2 % проводки формируются аналогично.

Связанный курс

- Бухгалтерские проводки при начислении процентов по кредитам и займам

Согласно кредитного договора, банк каждый месяц будет списывать с расчетного счета проценты за пользование кредитными средствами. Смотрите график платежей.

Дт 66.02 Кт 51 – проводка будет формироваться по банковской выписке.

Если Вы не капитализируете сумму процентов, ежемесячно необходимо начислять проценты, списывая их на расходы предприятия:

Дт 91.02 Кт 66.02(04) – формируется данная проводка бухгалтерской справкой. Обычно последним днем месяца.

Для проверки формируйте ОСВ (оборотно-сальдовую ведомость ) по счетам 66.02, 67.02. Конечное сальдо (остаток) после начисления должно быть нулевым.

Другое дело начисление процентов по договорам займа. Займ организация может взять как у другой организации так и у физического лица. Специальной лицензии на это не нужно.

Если Вы выплачиваете проценты физ лицу не забудьте удержать НДФЛ (налог на доходы физ. лиц) и перечислить в бюджет. Согласно гл. 23 НК РФ Ваша организация выступает в этом случае налоговым агентом.

- В каком случае необходимо списать проценты на расходы, а когда нельзя?

Расходы предприятия будут обоснованы, если:

- Они документально подтверждены

- Экономически обоснованы. Т.е. организация несет данные расходы для извлечения прибыли и для ведения хозяйственной жизни предприятия. Т.е. если Вы захотели купить себе в кабинет картину за 2 млн. руб чтобы она радовала глаз. Посчитает ли налоговая данные расходы обоснованными? Конечно нет. Если Вы не музей )))

Все проценты по кредитам и займам которые Вы берете для ведения хозяйственной жизни предприятия принимаются к расходам и в бухгалтерском и в налоговом учете.

Если Вы оформили льготный кредит, который позднее будет погашать государство, принимать к расходам проценты не следует.

- Если кредит погасит государство будет ли считаться данная сумма для организации доходом?

Нет, не будет. Если Вы оформили льготный кредит под 2% для пострадавших отраслей на возобновление деятельности и государство погасило его за Вас, необходимо оформить проводки:

Дт 66.01 (67.01) Кт 91.01 – бухгалтерской справкой на основании уведомления из банка о списании долга. Для целей налогового учета доход не возникает.

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, учет кредитов и займов, государство гасит кредит, проводки по кредиту.

Учет процентов

За пользование заемными деньгами приходится платить. И наоборот, если в долг дали вы, вам же и причитается вознаграждение. Как отразить такие операции в учете, читайте в нашей статье.

Бухгалтерский учет у заемщика

ЗАО «Актив» 9 января 2004 г . взяло в банке целевой кредит в размере 206 500 руб. под 20 процентов годовых. В этот же день фирма оплатила товары стоимостью 118 000 руб. (в том числе НДС – 18 000 руб.) и сырье для производства продукции на сумму 88 500 руб. (в том числе НДС – 13 500 руб.). Они были оприходованы на склад 30 января. Стоимость товаров и сырья без НДС равна соответственно 100 000 руб. (118 000 – 18 000) и 75 000 руб. (88 500 – 13 500).

Проценты по кредиту за январь составили 2489 руб. Их банк списал с расчетного счета фирмы 30 января. Бухгалтер «Актива» включил проценты в стоимость товаров и сырья пропорционально их договорной стоимости:

(100 000 руб. : (100 000 руб. + 75 000 руб.)) х 2489 руб. = 1422 руб. – по товарам;

(75 000 руб. : (100 000 руб. + 75 000 руб.)) х 2489 руб. = 1067 руб. – по сырью.

Кредит был погашен 26 февраля 2004 г . вместе с процентами за февраль, которые составили 2942 руб.

В учете фирмы бухгалтер сделал такие проводки:

Дебет 51 Кредит 66 субсчет «Расчеты по основной сумме долга»

– 206 500 руб. – получен кредит;

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 118 000 руб. – перечислена предоплата за товары;

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 88 500 руб. – перечислена предоплата за сырье;

Дебет 41 Кредит 60

– 100 000 руб. – приняты к учету товары;

Дебет 19 Кредит 60

– 18 000 руб. – учтен НДС по товарам;

Дебет 10 Кредит 60

– 75 000 руб. – оприходовано сырье;

Дебет 19 Кредит 60

– 13 500 руб. – учтен НДС по сырью;

Дебет 60 Кредит 60 субсчет «Авансы выданные»

– 206 500 руб. (118 000 + 88 500) – зачтен аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 31 500 руб. (18 000 + 13 500) – принят к вычету НДС по приобретенным товарам и сырью;

Дебет 41 Кредит 66 субсчет «Расчеты по начисленным процентам»

– 1422 руб. – стоимость товаров увеличена на сумму процентов;

Дебет 10 Кредит 66 субсчет «Расчеты по начисленным процентам»

– 1067 руб. – стоимость сырья увеличена на сумму процентов;

Дебет 66 субсчет «Расчеты по начисленным процентам» Кредит 51

– 2489 руб. – погашены проценты по кредиту за январь;

Дебет 66 субсчет «Расчеты по основной сумме долга» Кредит 51

– 206 500 руб. – погашен кредит;

Дебет 91-2 Кредит 66 субсчет «Расчеты по начисленным процентам»

– 2942 руб. – начислены проценты по кредиту за февраль;

Дебет 66 субсчет «Расчеты по начисленным процентам» Кредит 51

– 2942 руб. – погашены проценты за февраль.

Если фирма получила заем от гражданина (например, от своего учредителя), то для него проценты будут доходом. Поэтому перед их выплатой фирма обязана удержать с них налог на доходы физлиц по ставке 13 процентов. В то же время ЕСН на сумму дохода начислять не нужно (п. 1 ст. 236 НК).

Налоговый учет у заемщика

Однако уменьшить облагаемую прибыль фирма может не на всю сумму процентов. Ограничения вносит статья 269 Налогового кодекса. Для того чтобы узнать сумму процентов, на которую можно уменьшить прибыль, проценты по займу нужно сравнить с эталоном. В качестве него используется либо средний процент по аналогичным займам, либо ставка рефинансирования Центробанка.

Аналогичными считаются займы, которые фирма получила в том же отчетном периоде (квартале или месяце) на сопоставимых условиях. Они должны быть предоставлены на тот же срок, в той же валюте, в сопоставимой сумме, под схожее обеспечение и т. д. (см. письмо МНС от 26 июля 2002 г . № 02-6-10/484-Ю209). Конкретные критерии сравнения займов фирма должна прописать в своей учетной политике.

Если проценты по займу превышают средний уровень более чем на 20 процентов, то на сумму превышения уменьшить налог на прибыль не получится. О том, как определить средний процент по аналогичным займам, написано в пункте 5.4.1 методички по налогу на прибыль, утвержденной приказом МНС от 20 декабря 2002 г . № БГ-3-02/729.

Сумма процентов, которую можно учесть при расчете налога на прибыль, рассчитывается по формуле:

ЗАО «Актив» 10 марта 2004 года получило заем в сумме 100 000 руб. сроком на 30 дней под 20 процентов годовых. Отчетным периодом для фирмы является квартал. Проценты по займам также начисляются ежеквартально.

За I квартал «Актив» получил еще три займа:

– 12 января – в сумме 110 000 руб. на 30 дней под 20 процентов годовых;

– 11 февраля – в сумме 90 000 руб. на 90 дней под 25 процентов годовых;

– 24 февраля – в сумме 120 000 руб. на 30 дней под 30 процентов годовых.

Согласно налоговой учетной политике, «Актив» считает аналогичными займы, которые выданы в одной валюте и на одинаковый срок. Таким требованиям соответствуют займы от 12 января, 24 февраля и 10 марта.

Бухгалтер «Актива» рассчитал предельную процентную ставку так:

(110 000 руб. х 20% + 120 000 руб. х 30% + 100 000 руб. х 20%) : (110 000 руб. + 120 000 руб. + 100 000 руб.) х 120 : 100 х 100% = 28,36%.

Таким образом, процентная ставка по займу от 24 февраля оказалась больше лимита. По нему бухгалтер «Актива» может уменьшить прибыль I квартала только на 2797 руб. ((120 000 руб. х 28,36%) : 365 дн. х 30 дн.).

В двух других случаях проценты по кредиту будут учтены полностью.

Суммы превышения процентов над нормативом образуют в учете фирмы постоянные разницы, которые ведут к возникновению постоянных налоговых обязательств. Дело в том, что в бухгалтерском учете начисленные проценты уменьшают прибыль фирмы в полном объеме.

Воспользуемся данными предыдущего примера.

По займу от 24 февраля постоянная разница составит 162 руб. (120 000 руб. х (30% – 28,36%) : 365 дн. х 30 дн.).

Налог на прибыль «Актив» платит по ставке 24 процента. Постоянное налоговое обязательство будет равно:

162 руб. х 24% = 39 руб.

Бухгалтер сделал в учете проводки:

Дебет 91 субсчет «Постоянные разницы» Кредит 91-2

– 162 руб. – отражена постоянная разница по процентам за пользование займом;

Дебет 99 кредит 68 субсчет «Расчеты по налогу на прибыль»

– 39 руб. – отражено постоянное налоговое обязательство.

При отсутствии аналогичных займов или по собственному желанию можно воспользоваться ставкой рефинансирования Центробанка. В этом случае учесть проценты при расчете налога на прибыль можно в размере ставки рефинансирования на день получения ссуды, увеличенной в 1,1 раза (по рублевым займам) и в пределах 15 процентов (по займам в валюте).

Таким образом, при наличии аналогичных займов использовать средний процент выгодно тем фирмам, которые занимают деньги под высокие проценты (более чем в 1,1 раза выше ставки рефинансирования). Когда же процентная ставка по кредиту (займу) близка к ставке Центробанка, проще применять ее.

И еще один нюанс. Если фирма получает беспроцентный заем, то, по неофициальному мнению налоговиков, у нее возникает материальная выгода в виде экономии на процентах, с которой нужно заплатить налог на прибыль. Для ее расчета они предлагают использовать ставку рефинансирования Центробанка. Однако позиция эта по меньшей мере спорная. Дело в том, что глава 25 Налогового кодекса не содержит понятия материальной выгоды. К тому же с мнением налоговиков не согласны арбитражные суды (см. постановление Федерального арбитражного суда Северо-Западного округа от 9 октября 2003 г . № А56-11085/03).

Учет у заимодавца

Дебет 58 субсчет «Предоставленные займы» Кредит 91-1

– начислены проценты по выданному займу.

В налоговом учете полученные проценты являются внереализационным доходом (п. 6 ст. 250 НК). Их сумма облагается налогом на прибыль в обычном порядке.

А вот учет займов, выданных гражданам, имеет свои особенности. Обычно фирмы дают деньги в долг своим работникам. При этом часто за пользование ими устанавливается очень низкий процент или заем вообще оказывается беспроцентным. В этих случаях у работника возникает материальная выгода от экономии на процентах, с которой фирма должна удержать налог на доходы физлиц (ст. 212 НК). Если заем выдан в рублях, то она рассчитывается по формуле:

Учет кредитов и займов в бухгалтерском учете

При реализации крупных проектов, например, при расширении производства или открытии нового направления бизнеса, компании нужны деньги. Получить их можно в виде кредита или займа. В чем разница, и как учитываться полученные и выданные кредиты и займы разберем далее.

Кредиты и займы — в чем отличие

Когда организации не хватает денег, например, для покупки оборудования или сырья, она может получить кредит или заем. Финансовые инструменты похожи и решают одну задачу — обеспечить компанию свободными деньгами. Однако есть несколько отличий.

Отличие № 1 — Лицо, выдающее кредит или займ

Получить кредит организация может только в кредитном учреждении, то есть в банке. Для этого заключают кредитный договор, согласно которому сторона, выдающая деньги — это кредитор, а получающая деньги — заемщик.

Заем может выдать любое физическое или юридическое лицо. Банки займами не занимаются. При выдаче денег в займ заключается договор займа, по условиям которого одна сторона — заимодавец, а другая — займополучатель.

Отличие № 2 — Проценты

Кредит всегда выдается под определенный процент за пользование кредитными средствами. От банка к банку он может отличаться, но он никогда не равен 0 %. Проценты по выданным кредитам — это доход банка.

Заем в свою очередь может быть как процентный, так и беспроцентный. Это условие законодатель оставляет на усмотрение сторон (п. 1 ст. 809 ГК РФ).

Важно! Если договор займа предполагается беспроцентным, в нем обязательно нужно указать, что плата за пользование заемными деньгами не взимается. Иначе заимодавец имеет право взыскать проценты по ставке ЦБ РФ, действовавшей на момент действия договора займа (п. 1 ст. 809 ГК РФ).

Отличие 3 — Предмет

Кредит выдается только в виде денежных средств. Банк не может выдать кредит товаром, сырьем или другим имуществом.

Займ можно выдать в любой форме. Самая популярная форма займа — денежная, но иногда в заем выдают товары и другое имущество, за пользование которым также взыскивают проценты.

Отличие 4 — Законодательное регулирование

Кредитные отношения в основном регулируются нормативными актами Центрального Банка России. Часть вопросов также закреплена в федеральных законах и Гражданском Кодексе.

На договор займа нормативные акты Центробанка России не распространяются, поэтому он регулируется только федеральными законами и Гражданским Кодексом.

Бухгалтерский учет кредитов и займов

Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008. Несмотря на то, что кредит и займ по правовой природе отличаются друг от друга, в бухгалтерском учете эти понятия практически идентичны.

Для бухгалтерского учета важен срок погашения кредитных или заемных обязательств, поэтому используют два счета:

- 66 — для учета краткосрочных кредитов и займов, срок погашения которых не более 12 месяцев (включительно);

- 67 — для учета долгосрочных кредитов и займов, срок погашения которых более 12 месяцев.

Счета пассивные. По ним проходят операции трех типов: получение заемных средств, начисление процентов и возврат. По кредиту отражается поступление и начисление процентов, а по дебету — возврат и погашение процентов. Тело кредита и сумму процентов учитывают на разных субсчетах, открытых к счетам 66 и 67.

Остаток суммы по кредиту или займу на конец периода попадает в строку 1410 бухгалтерского баланса, если он долгосрочный, и в строку 1510, если он краткосрочный.

Аналитический учет по этим счетам должен отражать информацию в разрезе кредиторов и заимодавцев, договоров займа или кредита, видов поступивших средств.

Расходы по кредитам и займам

Сумма полученного кредита или займа — это не доход компании, как и возврат этой суммы — это не расход. Поэтому сами суммы в формировании финансового результата и налогооблагаемой базы не участвуют (п. 1 ст. 251 НК РФ).

Однако получение кредита или займа связано с расходами, которые учитываются в составе прочих расходов для целей налогообложения:

- проценты за пользование заемными средствами;

- дополнительные расходы в виде оплаты информационных и консультационных услуг, оплаты услуг за экспертизу договора и так далее.

Исключение — расходы, которые включаемые в стоимость инвестиционного актива. То есть проценты по кредитам и займам, которые непосредственно связаны с приобретением, строительством или сооружением инвестиционного актива. Организации, применяющие упрощенные способы ведения бухучета, могут признавать все расходы по кредитам и займам в составе прочих.

Расходы по займам и кредитам в бухгалтерском учете отражают обособленно от основной суммы займа или кредита. Для этого к бухгалтерским счетам открывают субсчета.

Проценты по займам или кредитам учитывают равномерно в течение срока действия договора или в порядке, который предусмотрен условиями договора, если это не нарушает принцип равномерности учета (п. 8 ПБУ 15/2008).

Бухгалтерские проводки при получении кредитов и займов

Например, ООО «Фортуна» 1 апреля заключило кредитный договор на сумму 300 000 рублей, сроком на 3 месяца под 1 % ежемесячно. Дата уплаты процентов и части тела кредита — последний день месяца. Кредит оборотный, то есть привлечен для покупки сырья и материалов. Бухгалтер ООО «Фортуна» строит в учете следующие проводки.

На расчетный счет поступили кредитные средства

Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей.

Дата уплаты процентов и тела кредита может выпадать не на конец месяца, а на любое другое число. В таком случае в конце месяца строим проводку Дт 91.2 Кт 66/67 для начисления расходов по процентам, а проводку по их погашению строим той датой, когда деньги были фактически перечислены кредитору.

При получении кредита мы используем счет 51, так как получен он в денежной форме. Если заем выдается в неденежной форме, можно использовать счета 10, 41 и аналогичные. Однако в таком случае происходит переход права собственности, а следовательно, операция облагается НДС.

Бухгалтерские проводки при получении кредитов и займов для целей приобретения или сооружения инвестиционных активов

Иначе проводки будут выглядеть, если ООО «Фортуна» привлечет кредит для покупки нового оборудования. Бухгалтер сделает следующие записи.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | На расчетный счет поступили кредитные средства |

| 02.04.2021 | 08 | 60 | 300 000 | Куплено оборудование у поставщика, но еще не введено в эксплуатацию |

| 02.04.2021 | 51 | 60 | 300 000 | Поставщику перечислена оплата за оборудование |

| 30.04.2021 | 08 | 66.2 | 3 000 | Проценты за пользование денежными средствами отнесены на стоимость купленного основного средства |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 08 | 66.2 | 2 000 | Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 08 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

| 01.07.2021 | 01 | 08 | 306 000 | Оборудование введено в эксплуатацию, проценты учтены в стоимости |

Включать проценты в стоимость инвестиционного актива можно только при условии, что работы по его приобретению, строительству или сооружению начаты.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

При прекращении приобретения или сооружения проценты перестают включать в стоимость и учитывают в качестве прочих расходов, начиная с первого числа месяца, следующего за месяцем прекращения (п. 12 ПБУ 15/2008).

Проценты учитывают в стоимости инвестиционного актива до тех пор, пока он не введен в эксплуатацию. Как только организация начинает использовать актив для изготовления продукции, выполнения работ или оказания услуг, то проценты учитывают уже в составе прочих расходов с первого числа месяца, следующего за месяцем начала использования имущества (п. 13 ПБУ 15/2008).

Кредитные или заемные средства могут быть частично направлены на приобретение инвестиционного актива, а частично на другие цели. В таком случае проценты пропорционально относятся на стоимость актива и на прочие расходы.

Налогооблагаемая временная разница

При получении кредита для приобретения инвестиционного актива возникает налогооблагаемая временная разница, так как в бухгалтерском учете проценты относятся на стоимость актива, а в налоговом они относятся в состав расходов. Возникает разница между налоговым и бухгалтерским учетом, следовательно, формируется отложенное налоговое обязательство на счете 77 в соответствии с ПБУ 18/2002.

Списание отложенного налогового обязательства начнется вслед за тем, как инвестиционный актив будет принят к учету и его начнут амортизировать.

Бухгалтерские проводки при переводе займа или кредита из краткосрочного в долгосрочный

Краткосрочный кредит или заем могут стать долгосрочными, например, если стороны подпишут дополнительное соглашение и пролонгируют кредит или займ на срок более 12 месяцев. В таком случае используют следующую проводку

| Дебет | Кредит | Описание |

|---|---|---|

| 66 | 67 | Краткосрочный кредит или займ переведен в разряд долгосрочных |

Бухгалтерский учет выданных займов

Организация может не только получать, но и выдавать займы. Все выданные займы учитывают на счете 58, как финансовые вложения. Их учет регулирует ПБУ 19/2002. Об учете финансовых вложений мы подробно рассказали в нашей статье.

Вернемся к примеру с ООО «Фортуна» и допустим, что займ 300 000 рублей на 3 месяца выдала компания ООО «Клад». Бухгалтерия «Клада» сделает такие проводки.

Перевели сумму займа на расчетный счет ООО «Фортуна»

Если заем будет беспроцентным, то это его нельзя называть финансовым вложением. Поэтому вместо счета 58 нужно использовать счет 76. А проводок по начислению процентов попросту не будет. В нашем примере, но без процентов, проводки будут следующие.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 76 | 51 | 300 000 | Перевели сумму займа на расчетный счет ООО «Фортуна» |

| 30.04.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

Полученные проценты учитывают в составе внереализационных доходов.

Кредиты и займы — важный аспект финансовой жизни компании. Бросать их без детального учета нельзя. Для этих целей рекомендуем вам облачный сервис Контур.Бухгалтерия. Настраивайте аналитику, контролируйте размер задолженности, начисляйте проценты и следите за сроками. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Проводки по процентам за долгосрочный кредит

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях возвратности и, обычно, с уплатой процента.

В условиях рыночной экономики различают коммерческий и банковский кредиты.

Коммерческий кредит предоставляется организациями друг другу в виде отсрочки уплаты денег за проданные товары.

Банковский кредит выдается банками в виде денежных ссуд, используемых для расширения производства и в качестве источника платежных средств для текущей деятельности.

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком, объединяющего сразу два договора: предварительный договор о предоставлении кредита в определенный срок и собственно кредитный договор. Для возникновения прав и обязанностей по предварительному договору достаточно согласования всех существенных условий сторонами, а для вступления в силу кредитного договора требуется перечисление денег заемщику.

В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве — документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований.

В свою очередь банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты.

Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

Для получения кредита организация направляет банку заявление с приложением документов, подтверждающих обеспеченность кредита и реальность возврата ссуды.

Банки предоставляют кредиты на определенные цели (приобретение оборудования, строительство и т.п.), которые фиксируются в кредитном договоре и создают для заемщика обязанность использовать полученные средства строго по назначению. Если заемщик направляет заемные средства на финансирование затрат, не предусмотренных в кредитном договоре, то банк имеет право досрочного взыскания кредита.

Обеспечением по кредитному договору могут выступать:

- залог

- поручительство

- банковская гарантия

- страхование непогашения кредита

Залог — возникает в силу договора, который может быть отдельным договором или частью кредитного договора. Договор залога предусматривает, что кредитор — залогодержатель (в данном случае — банк) по обеспеченному залогом обязательству (обязательству возвратить кредит) имеет право в случае неисполнения обязательства (невозвращения заемных средств) должником (заемщиком) удовлетворить свои требования из стоимости заложенного имущества (получить причитающуюся ему по кредитному договору сумму после продажи имущества) преимущественно перед другими кредиторами должника — залогодателя (заемщика).

Поручительство возникает из договора, по которому поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства. Применительно к кредитному договору поручитель обязывается в случае полного или частичного невозвращения кредита (неуплаты процентов по нему) выплатить сумму задолженности заемщика банку.

Банковская гарантия — это письменное обязательство банка, иного кредитного учреждения или страховой организации (гаранта) уплатить кредитору принципала (получателя гарантии) определенную денежную сумму по представлении этим кредитором требования о ее уплате. Таким образом, при получении кредита Вы можете обратиться в другой банк или страховое общество, которые за определенное вознаграждение выдадут письменное обязательство погасить Вашу задолженность перед банком по кредитному договору.

Страхование непогашения кредита заключается в добровольном страховании ответственности заемщика по кредитному договору и основывается на договоре, в силу которого страховая организация обязуется за обусловленную плату (страховые платежи) со стороны заемщика возместить банку убытки, возникающие в случае непогашения кредита заемщиком.

В зависимости от целей использования кредиты делятся на:

- кредиты для финансирования оборотных средств;

- кредиты для финансирования капитальных вложений.

По срокам кредиты банков делятся на краткосрочные — до 1 года, и долгосрочные — свыше 1 года.

В бухгалтерии организации для отражения хозяйственных операций по краткосрочному и долгосрочному кредитованию используют счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам», которые имеют следующую структуру:

| Дебет (Дт) | Кредит (Кт) |

| 1. Сальдо — остаток задолженности по кредитам и займам на начало периода | |

| 3. Сумма погашенной задолженности по кредитам и займам | 2. Кредиты и займы полученные |

| 4. Сальдо — остаток задолженности по кредитам и займам на конец периода (1+2-3) |

Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит от срока, на который выдается ссуда.

Необходимо также помнить «золотое правило» финансирования, согласно которому соотношение собственных и заемных средств в производственных организациях не должно превышать пропорции 60 : 40.

Долгосрочный банковский кредит в основном выдается на затраты по капитальному строительству, реконструкции и другим капиталовложениям. Такого рода ссуды должны окупиться за счет прибыли, полученной от этих мероприятий.

Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются «годовые проценты», т.е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Срок действия кредитного договора может быть как меньше, так и больше года. Годовая процентная ставка переводится в дневную путем деления на количество дней в году.

Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы «. Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) проценты по кредитам и займам относятся к операционным расходам и в бухгалтерском учете должны отражаться на счете 91 «Прочие доходы и расходы».

Начисление процентных сумм отражается бухгалтерской записью Дт 91-2 Кт 66,67. Уплата процентов отражается по дебету счетов 66,67 и кредиту счетов 51,52.

Проценты по кредитам банков, взятых на приобретение основных средств, нематериальных активов, на пополнение оборотных средств могут включаться, соответственно, в стоимость ОС, НМА, оборотных средств, при этом начисление процентов отражают в учете следующим образом:

Дт 08, 10, 41 и др. — при уплате процентов до ввода объектов в эксплуатацию

Дт 91-2 — после ввода объектов в эксплуатацию

Расходы на оплату процентов по просроченным кредитам банков погашаются за счет собственных средств предприятия и относятся на счет 99 «Прибыли и убытки». Данные расходы не уменьшают налогооблагаемую прибыль.

Схемы кредитования могут быть различными. Наиболее часто в банковской практике встречаются следующие:

- Банк перечисляет на расчетный счет предприятия сумму кредита. По истечении срока кредит погашается путем перечисления предприятием банку суммы кредита и процентных платежей.

- В банке для предприятия открывается специальный ссудный счет, на который зачисляется выручка предприятия и с которого производится оплата поступивших расчетных документов. Если средств предприятия не хватает для расчетов по обязательствам, то банк кредитует его в пределах установленной в договоре суммы. Сумма полученного кредита определяется как разность между поступлениями и платежами по ссудному счету. Расчеты по кредиту производятся в установленный договором период. Такая схема кредитования носит название «контокоррентный кредит».

Для учета контокоррентного кредита также используются счета 66 или 67, в разрезе которых можно открыть специальные субсчета «Контокоррентный кредит». До 01.01.01г. использовался счет 91 «Специальный ссудный счет.»

Субсчет «Контокоррентный кредит»

| Дебет (Дт) | Кредит (Кт) |

| Сальдо — остаток денежных средств предприятия на начало периода | Сальдо — остаток задолженности по кредиту банка на начало периода |

| Выручка от реализации товаров, работ и услуг | Оплата счетов поставщиков |

| Сальдо — остаток денежных средств предприятия на конец периода | Сальдо — остаток задолженности по кредиту банка на конец периода |

3. Банк открывает предприятию специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета предприятия. Погашение кредита производится по первому требованию банка за счет средств, поступивших на расчетный счет предприятия или путем реализации залога. Отсюда название — «онкольный кредит» (кредит до востребования).

4. Банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по нему. Владелец векселя получает от банка сумму, указанную в векселе за вычетом учетной ставки, комиссионных платежей и других расходов банка. Закрытие учетного кредита производится на основании извещения банка об оплате векселя.

5. Банк приобретает у предприятия право на взыскание дебиторской задолженности покупателей товаров, работ и услуг данного предприятия. Банк перечисляет предприятию 80-90 % суммы счетов за отгруженную продукцию (выполненные работы, оказанные услуги) в момент их предъявления к оплате. После получения платежа по этим счетам от покупателей банк перечисляет предприятию оставшиеся 10-20 % суммы счетов за вычетом процентов и комиссионного вознаграждения. Такая форма кредитования получила название факторинга.

Основные проводки по учету кредитов банков :

Учет кредитов и займов на предприятии: что нужно знать руководителю

Учет кредитов и займов на предприятии: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

- кто выступает кредитором или заимодавцем? Для кредитов – это банки (см. также про эквайринг). Для займов – все прочие юридические и физические лица, например, поставщики или покупатели, собственники или работники организации;

- какова форма предоставления? Кредиты выдаются исключительно в денежной форме 1 . Займы могут быть и в натуральной;

- обязательна ли возмездность? Для кредитов – да. Для займов – нет. Причем в некоторых случаях, если в договоре прямо не указано иное, заем всегда будет беспроцентным (п. 4 ст. 809 ГК РФ).

Бухгалтерский учет кредитов и займов на примере предприятия

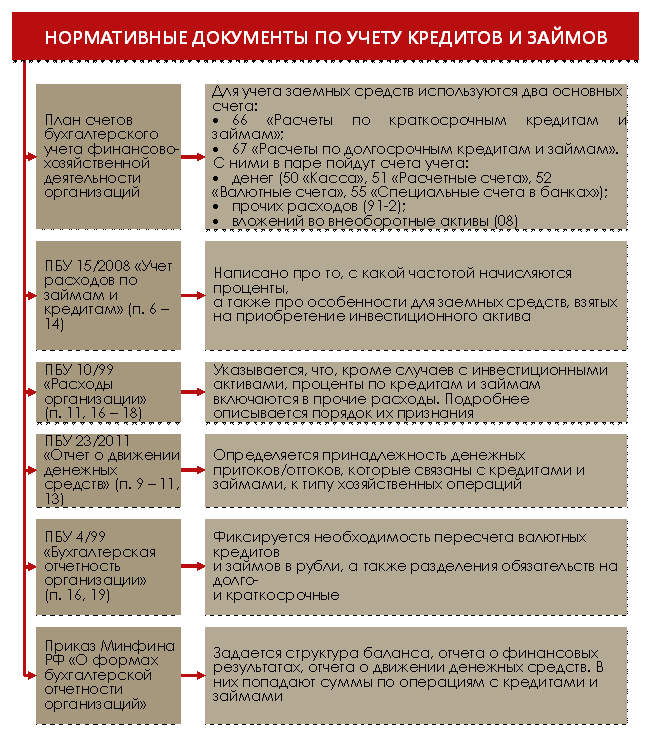

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

- Получение заемных средств.

- Начисление процентов по ним.

- Возврат.

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

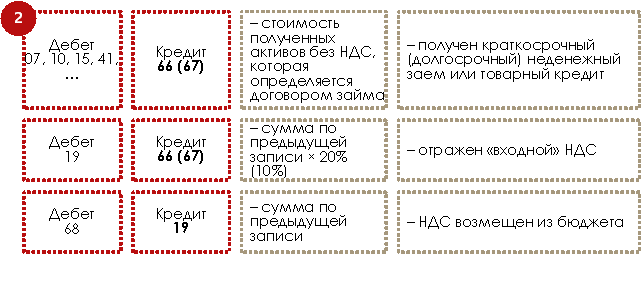

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

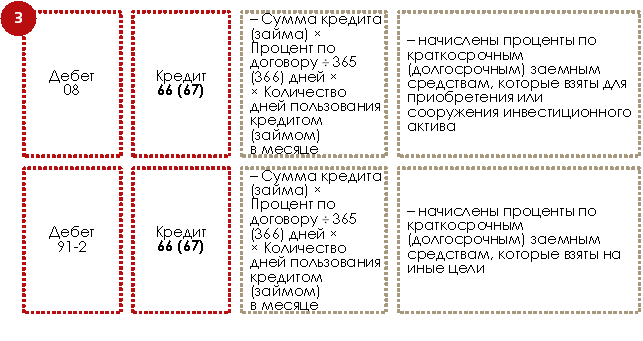

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

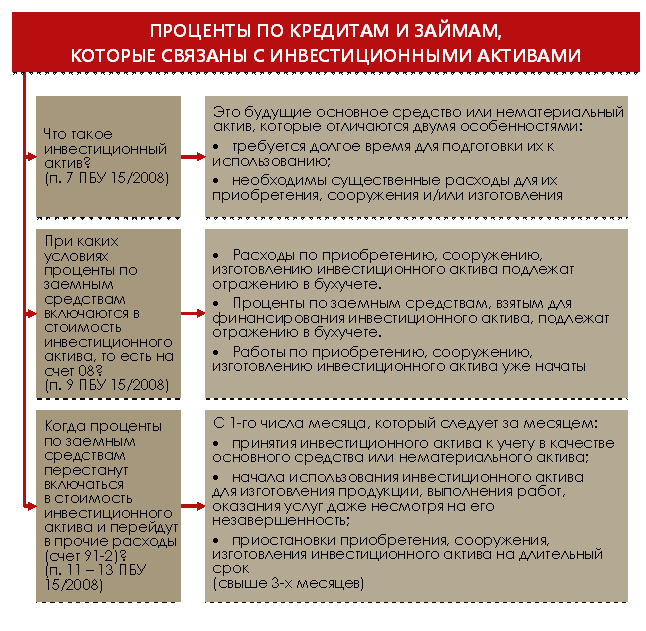

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

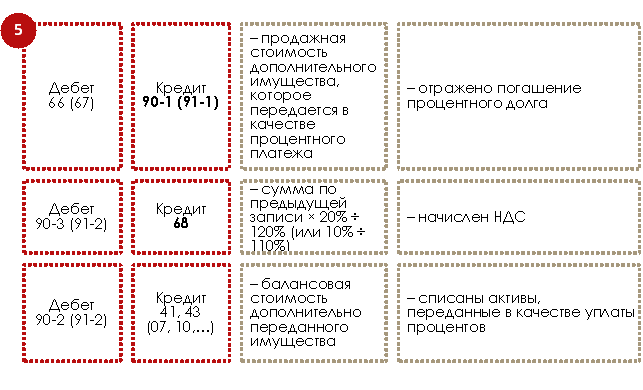

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

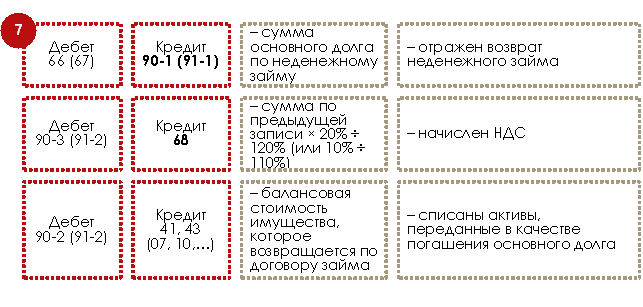

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.