Невыходы в расчет компенсации при увольнении

Калькулятор компенсации за неиспользованный отпуск

Как пользоваться калькулятором

- Укажите период работы, а также периоды, не включаемые в отпускной стаж (если таковые имеются).

- Выберите причину увольнения, продолжительность ежегодного оплачиваемого отпуска, количество дней отпуска за весь период работы и средний дневной заработок. Для расчёта средней дневной зарплаты воспользуйтесь нашим специальным калькулятором.

- Нажмите «РАССЧИТАТЬ». Полученный результат покажет размер компенсации за неиспользованный отпуск.

При увольнении работника в случае, если он не использовал полагающиеся ему дни отпуска, работодатель обязан их компенсировать. Эта обязанность установлена статьей 127 ТК РФ. Для расчета компенсации неиспользованных дней отпуска удобно воспользоваться нашим онлайн-калькулятором.

Общие правила выплаты компенсации за отпуск

Компенсация должна выплачиваться за все неиспользованные отпуска, вне зависимости от того, сколько их у увольняющегося работника накопилось. Таким образом, итоговая сумма, полагающаяся работнику, будет включать в себя (ст. 116 ТК РФ):

- компенсацию основных отпусков;

- компенсацию дополнительных отпусков.

Следует помнить, что работник не лишается права на компенсацию отпуска, даже если он имеет на момент увольнения дисциплинарное взыскание или к нему применено дисциплинарное взыскание в виде увольнения.

Используя наш калькулятор компенсации за неиспользованный отпуск, можно посчитать размер выплаты с учетом всех норм законодательства.

Когда должна быть выплачена компенсация

Согласно статье 140 ТК РФ все выплаты должны быть произведены непосредственно в день увольнения. Случается, что в день увольнения работник на рабочем месте отсутствует.

В этом случае он имеет право предъявить требование о выплате ему компенсации (и за отпуск в том числе), и работодатель должен выплатить ему эти деньги не позднее чем на следующий день.

Ответственность за задержку выплаты

Законодатель предусматривает жесткие санкции за задержку выплаты компенсации. Так:

- может наступить административная ответственность по ст. 5.27 КоАП;

- в случае если будет доказано, что у работодателя был корыстный умысел на неуплату компенсации, и задержка длилась более 2 или 3 месяцев в зависимости от обстоятельств, может наступить и уголовная ответственность по ст. 145.1 УК РФ;

- кроме того, работодателю придется выплатить и неустойку за каждый день просрочки выплаты согласно ст. 236 ТК РФ;

- а если работник подаст исковое заявление в суд — придется компенсировать еще и моральный вред.

Как использовать калькулятор

Для расчета полагающейся компенсации с помощью нашего калькулятора потребуется:

- Ввести в поля «дата приема» и «расчетная дата» соответствующие даты. Для этого нужно воспользоваться встроенным в поле календарем.

- Выбрать периоды, которые не включаются в отпускной стаж работника (например, периоды отстранения от работы).

- Выбрать из выпадающего списка в поле «Причина увольнения» причину расторжения трудового договора.

- Указать количество дней ежегодного отпуска.

- Указать продолжительность отпуска за весь период работы.

- Ввести в соответствующее поле среднедневной заработок работника. Для расчёта средней дневной зарплаты можно воспользоваться нашим специальным калькулятором https://assistentus.ru/kalkulyator-srednej-zarplaty/.

- Нажать кнопку «РАССЧИТАТЬ».

Калькулятор выдаст результат, который будет содержать в себе:

- размер компенсации;

- количество дней, за которые она полагается;

- сумму выходного пособия, если таковое полагается по закону;

- общую сумму выплаты, которую положено выдать работнику на руки.

Расчет компенсации при увольнении

Для расчета компенсации при увольнении заполните форму

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности.

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за последний год, затем разделить ее на 12 месяцев и затем еще раз поделить на 29,3. Последнее число — это константа, означающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе, компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 1 000 — 5 000 руб. | Штраф 10 000 — 20 000 руб. или дисквалификация на 1-3 года |

| К юрлицам | Штраф 1 000 — 5 000 руб. | Штраф 10 000 — 20 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Штраф 30 000 — 50 000 руб. | Штраф 50 000 — 70 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в справке 2-НДФЛ и ежеквартальной форме 6-НДФЛ. В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст. 217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день увольнения. Поэтому по строчке 100 6-НДФЛ будет указан последний рабочий день сотрудника. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Исключением будет являться ситуация, когда работник уходит в последний день квартала. В этом случае обязанность перечислить налог появится только в следующем отчетном периоде (п/п 13 Письма ФНС от 1 ноября 2017 г. № ГД-4-11/22216@). Операция будет считаться незавершенной в текущем отчетном периоде. Таким образом, выплаты при увольнении следует включить в отчет за следующий квартал.

Компенсация за отпуск в справке 2-НДФЛ:

Компенсация за неиспользованные дни отпуска при увольнении прописывается в 2-НДФЛ отдельной строчкой. Правильным кодом будет 4800 («Иные доходы»).

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Рассчитываем средний заработок при увольнении: важные детали

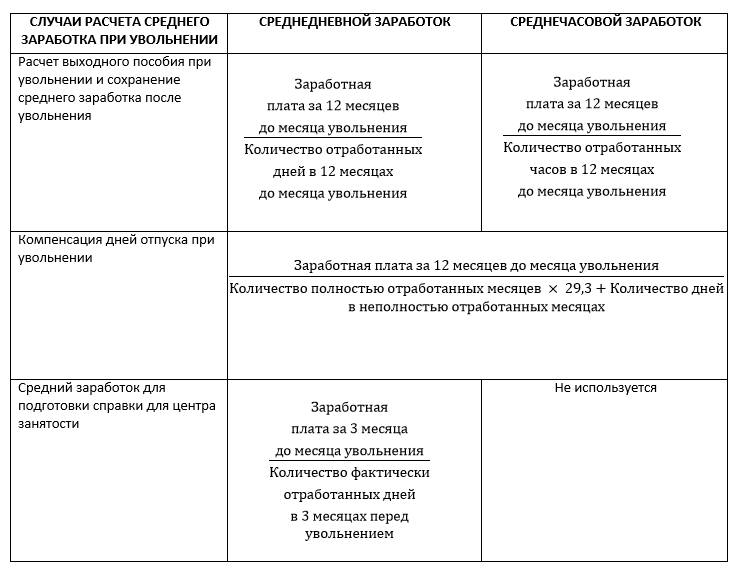

Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ДНЕЙ ПЕРИОДА ДЛЯ РАСЧЕТА |

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА

Таким образом, для расчета среднего заработка необходимо:

- определить среднюю зарплату за день или час;

- выявить временной интервал в днях или часах, за который ее нужно посчитать;

- вычислить произведение среднедневного или среднечасового заработка и количество дней или часов в периоде расчета.

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

- для выходных пособий, компенсаций за отпуск, сохранения среднего заработка — постановление Правительства РФ от 24.12.2007 № 922;

- для определения средней зарплаты за 3 месяца для центра занятости — постановление Минтруда РФ от 12.08.2003 № 62.

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

- премии, не связанные с производственными результатами;

- выплаты за период освобождения от работы с сохранением рабочего места (отпуска, больничные, командировки);

- матпомощь и другие выплаты, не связанные с исполнением трудовых обязанностей, а также начисления социальной направленности.

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

Расчеты при увольнении

При увольнении сотрудника необходимо выплатить ему заработную плату за все отработанное время по день увольнения включительно, а также компенсацию за неиспользованный отпуск. В некоторых случаях также выплачивается выходное пособие.

В соответствии со ст. 140 ТК РФ, все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Компенсация за неиспользованный отпуск

Сначала нужно определить, за какое количество дней положена компенсация. Для этого сделайте следующее:

- Посчитайте стаж для предоставления отпуска в полных месяцах за весь период работы в данной компании, исключая периоды, которые не включаются в отпускной стаж (ст. 121 ТК РФ). Дни неполного месяца отбрасываются, если их меньше 15, или округляются до полного месяца, если их 15 и больше. Подробнее о стаже для отпуска читайте в статье «Стаж для предоставления отпуска».

- Определите общее количество дней отпуска, которые полагаются сотруднику за весь период работы.

- Из общего количества положенных дней отпуска (п.2) вычтите количество дней всех предоставленных за время работы отпусков.

Сотрудник работал в компании с 18 марта 2018 г. и увольняется 21 мая 2021 г. За это время он был в отпуске 70 дней и в отпуске без сохранения зарплаты 20 дней (в течение 1 рабочего года).

Всего отработано 38 месяцев и 3 дня. Из этого времени исключим дни нахождения в отпуске без сохранения зарплаты свыше 14 дней — 6 дней. Получается 37 полных месяцев и 27 дней. Дни неполного месяца отбрасываются, если их меньше 15, если 15 или больше — округляются до полного месяца. В нашем случае округляем до 38 полных месяцев.

За каждые 12 месяцев сотруднику положено 28 дней отпуска. Рассчитаем количество дней отпусков на которые сотрудник имеет право за весь период работы:

28 / 12 × 38 = 88,67 дней

Использовано 70 дней.

Определим количество неиспользованных дней отпуска:

За это количество дней и нужно выплатить компенсацию при увольнении.

Сумма компенсации рассчитывается по среднему заработку за 12 месяцев, предшествующих увольнению, в соответствии с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. Средний заработок рассчитывается по календарным дням, в качестве среднего количества календарных дней в месяце используется значение 29,3.

Выходное пособие

Выходное пособие выплачивается, если оно предусмотрено трудовым или коллективным договором, соглашением о расторжении. Выплата производится в соответствии со статьей 178 ТК РФ.

Выходное пособие выплачивается, если оно предусмотрено трудовым или коллективным договором, соглашением о расторжении. Выплата производится в соответствии со статьей 178 ТК РФ.

Есть случаи, когда выходное пособие обязательно:

В размере двухнедельного среднего заработка пособие выплачивается работникам при расторжении трудового договора в связи с:

- Отказом работника от перевода на другую работу или отсутствием в организации работы , необходимой ему в соответствии с медицинским заключением;

- Призывом работника на военную службу или альтернативную гражданскую службу;

- Восстановлением на работе работника, ранее выполнявшего эту работу;

- Отказом от продолжения работы в связи с изменениями условий трудового договора;

- Отказом работника от перевода в связи с перемещением работодателя в другую местность.

- Наступлением полной нетрудоспособности сотрудника.

Средний заработок на период трудоустройства в таких случаях выплачивать не нужно. Формула для расчета:

Выходное пособие = Количество рабочих дней (часов) и нерабочих праздничных дней в течение двух недель после увольнения × Средний дневной (часовой) заработок.

В размере среднего месячного заработка пособие выплачивается при расторжении трудового договора в связи с:

- Ликвидацией организации;

- Сокращением численности или штата работников организации.

Формула для расчета:

Выходное пособие = Количество рабочих дней (часов) и нерабочих праздничных дней в первом месяце после увольнения × Средний дневной (часовой) заработок.

В этих случаях за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Сумма выходного пособия рассчитывается также по среднему заработку за 12 месяцев, предшествующих увольнению, в соответствии с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. Отличие в расчете от компенсации за неиспользованный отпуск состоит в том, что средний заработок рассчитывается по фактически отработанным дням.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Расчет компенсации за неиспользованный отпуск при увольнении

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Чтобы правильно рассчитать компенсацию за неиспользованный отпуск, первое, что необходимо сделать, это определить количество дней, за которые следует выплатить деньги. В статье вы найдете пример расчета компенсации при увольнении.

При увольнении работника работодатель должен выплатить ему компенсацию за все неиспользованные отпуска. Для расчета компенсации важно знать зарплату сотрудника и число дней отпуска, на которые он получил право к моменту увольнения. Порядок выплаты компенсации установлен пунктом 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.30 № 169.

Если незадолго до увольнения сотрудник использовал отпуск за неотработанный до конца рабочий год, то при увольнении из его зарплаты необходимо удержать излишне выплаченные отпускные. В некоторых случаях такое удержание не производится, например при ликвидации организации (часть 2 статьи 137 ТК РФ).

Чтобы полностью разобраться в том, как правильно считать и выплачивать зарплату, средний заработок, пособия, командировочные и пр., запишитесь на онлайн-курс Контур.Школы «Расчеты с персоналом по оплате труда». По итогам обучения вы получите удостоверение о повышении квалификации.

Как рассчитать компенсацию за неиспользованный отпуск?

Если работник проработал в организации 12 месяцев, в которые входит и сам отпуск (ст. 121 ТК РФ), то ему полагается ежегодный отпуск продолжительностью 28 календарных дней. Другими словами, полная компенсация выплачивается работнику, проработавшему у работодателя не менее 11 месяцев (п. 28 Правил об очередных и дополнительных отпусках). Если увольняющийся работник не отработал период, который дает право на полную компенсацию неиспользованного отпуска, компенсация выплачивается пропорционально дням отпуска за отработанные месяцы (п. 29 Правил).

При исчислении сроков работы, которые дают право на компенсацию при увольнении, излишки, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца. Компенсация выплачивается в размере среднего заработка за 2,33 дня (28 дн. / 12 мес.) за каждый месяц работы.

Пример расчета компенсации

Павел Крайнов работал в компании с 1 по 18 июля. Ему было начислено 15 600 руб. Может ли Крайнов рассчитывать на компенсацию за неиспользованный отпуск? Если да, то за какое количество дней и в каком размере?

Ежегодный основной оплачиваемый отпуск составляет 28 календарных дней.

Решение:

- Работник отработал больше половины месяца, соответственно, он может рассчитывать на компенсацию за неиспользованный отпуск.

- Компенсацию следует выплатить за один месяц. Определяем дни, за которые следует начислить компенсацию: 28 дней / 12 месяцев = 2,33 дня.

- Определяем средний дневной заработок.

В общем случае для определения компенсации за неиспользованный отпуск расчетный период составляет 12 календарных месяцев. Но указанный работник расчетный период не отработал, соответственно, средний дневной заработок рассчитывается по нормам п. 7 Постановления Правительства РФ от 24.12.2007 № 922.

29,3 / 31 * (31-13) = 17,01 дня — это количество дней в неполностью отработанном месяце (июле), которые следует включить в расчет,

где 29,3 — среднемесячное количество календарных дней, 31 — количество календарных дней в июле, 13 — количество дней, которые Крайнов не отработал в июле.

15 600 / 17,01 = 917,11 руб. — средний дневной заработок. - Определяем компенсацию за неиспользованный отпуск.

917,11 * 2,33 = 2 136,87 руб.

Компенсация за неиспользованный отпуск: НДФЛ и взносы

Алексей Бондаренко, юрист, налоговый консультант: «Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ). Так как компенсация не является оплатой за выполненные трудовые обязанности, то датой получения сотрудником дохода будет не последний день месяца или последний день работы сотрудника (как при оплате труда, п. 2 ст. 223 НК РФ), а момент фактической выплаты дохода (п. 1 ст. 223 НК РФ). Также не забудьте, что с компенсации за неиспользованный отпуск, связанной с увольнением, нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний взносами в обычном порядке » .

Компенсация за неиспользованную часть отпуска во время работы

Иногда работодатель может выплатить работнику компенсацию, не дожидаясь увольнения. В данном случае речь пойдет о дополнительном оплачиваемом отпуске, часть которого по письменному заявлению работника может быть заменена денежной компенсацией во время работы у конкретного работодателя. Однако не допускается замена денежной компенсацией ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до 18 лет, а также работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Существуют отпуска, превышающие 28 дней, но не подлежащие компенсации в период работы, так называемые удлиненные отпуска.

Как отразить компенсацию за неиспользованный отпуск в 6-НДФЛ

Сведения о сумме НДФЛ с компенсации за неиспользованный отпуск отражаются в полном размере в расчете 6-НДФЛ аналогично обычным выплатам, произведенным при увольнении.

Для работников по совместительству порядок расчета такой же.