Кто оплачивает услуги ликвидатора ооо

Что делает бухгалтерия при ликвидации компании

При ликвидации компании нужно соблюсти много различных нюансов. И очень часто не соблюдают один из самых важных — бухгалтерскую составляющую. Вместе с тем, обязанность по сдаче отчетности, ведению бухгалтерии и выплате заработной платы работников для компании никто не отменял. Даже в том случае, когда она находится в процессе ликвидации.

Для удобства, снова распишем процедуру ликвидации компании по этапам, и на каждом этапе отдельно остановимся о том, что же должен сделать бухгалтер. Не всегда это обусловлено тем, что это входит в обязанности бухгалтера, просто иногда его этим может озаботить руководство, а иногда — просто логичнее всего поручить эту обязанность именно ему.

Ликвидация часто сопряжена с такой операцией, как вывод активов. Эту часть стоит доверять только специалистам, так как самостоятельные попытки могут закончится большими штрафами и уголовными делами.

Рассматривать будем на примере ООО, как самой частой организационно-правовой формы коммерческой организации.

Этап первый. Начало процедуры

Вероятно, многие сейчас подумают, что уж в самом-то начале процедуры бухгалтеру точно делать нечего. Решение о начале ликвидации и назначении ликвидатора принимают участники, руководителем становится ликвидатор (которым часто назначают директора), уведомлять налоговую должен опять-таки ликвидатор. Что тут бухгалтеру-то делать?

Никто не отменяет текущую деятельность бухгалтера — сдачу отчетности в налоговую и фонды, начисление и выплата заработной платы.

О заработной плате нужно отдельно отметить. Согласно п. 1 ч. 1 ст. 81 ТК РФ, работников, увольняемых в связи с ликвидацией компании, нужно уведомить за два месяца до увольнения. Поскольку до принятия решения о ликвидации их уведомлять нелогично, это нужно сделать сразу же после его принятия.

Алгоритм получается такой:

- Участники принимают решение о ликвидации и назначении ликвидатора.

- Ликвидатор уведомляет работников о предстоящей ликвидации и их увольнении в связи с этим.

- Через два месяца ликвидатор расторгает трудовые договоры с работниками.

- Эти два месяца работникам должна начисляться и выплачиваться заработная плата.

Далее, если у компании есть деньги на расчеты с работниками, им выплачиваются все положенные при увольнении выплаты.

Если же денег нет, работники становятся кредиторами ликвидируемой компании. Возможно, задолженность перед ними им компенсируют после реализации имущества. Если же денег не будет хватать и в этом случае, компания обязана перейти в процедуру упрощенного банкротства.

Кстати говоря, если бухгалтер еще и кадровик, то уведомление работников, скорее всего, повесят на него. Хотя должен это делать ликвидатор.

Этап 2. Публикация в «Вестнике»

Кстати говоря, при запуске ликвидации компании, нужно не только уведомить налоговую, дать публикацию в «Вестник» и ЕФРСФДЮЛ, но еще и на портале «Работа в России». Для этого следует завести там личный кабинет и разместить в нем информацию о высвобождении. Она должна быть размещена не позднее рабочего дня, следующего за днем изменения сведений, включенных в такую информацию.

Представленная информация должна соответствовать формату и перечню сведений о занятости, утверждаемых соответственно Рострудом и Минтрудом России.

Эти требования временные, они действуют на период с 13.04.2020 по 31.12.2020 (п. 4 Постановления Правительства РФ от 12.04.2020 N 486, п. п. 2 — 5 Временных правил представления информации о высвобождении).

После публикации в «Вестнике» дается срок для заявления кредиторами своих требований (как правило, все выбирают два месяца, это минимум). Причем, налоговики считают, что мало только разместить публикацию. Нужно еще и каждому кредитору высылать уведомление о ликвидации по известным адресам.

Тут обязанности бухгалтера могут быть как раз в уведомлении кредиторов и контрагентов, поскольку чаще всего с ними общается именно он — требует акты, договоры, другие закрывающие документы.

На этом же этапе ликвидатор, совместно с бухгалтером, должен провести инвентаризацию, оценку, возможно розыск имущества. Нужно взыскать, списать, или уступить по цессии дебиторскую задолженность, сформировать реестр кредиторов.

Вообще, реестр кредиторов при ликвидации законодательно не обязателен (к примеру, см. Постановление ФАС Уральского округа от 20.11.2006 № Ф09-10590/06-С4 по делу № А76-2795/06). Однако в промежуточном ликвидационном балансе обязательно должен быть полный перечень заявленных требований кредиторов. Не всех, а только заявленных, те, кто не заявили — их требования считаются прощенными (по идее, это обязывает компанию уплатить налог на прибыль).

Еще один момент — обязанность платить текущие платежи. Аренда, коммуналка, банковское обслуживание, налоги, зарплата. Согласно ст. 64 ГК, ликвидационная комиссия (ликвидатор) приступает к погашению выявленных требований кредиторов после погашения текущих расходов, необходимых для осуществления ликвидации.

Следовательно, сначала погашаются текущие платежи, после — заявленные требования кредиторов. Если денег не хватает — идем в банкротство.

Инвентаризацию в ликвидируемой компании обязывает провести абзац 7 пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. А как еще понять, что есть, чего нет, и хватит ли средств со всеми рассчитаться?

Ведение бухгалтерии под ключ позволит быстро проанализировать финансовое состояние компании и подготовиться к ликвидации.

Этап 3. Составление промежуточного ликвидационного баланса

Само слово «баланс» уже подразумевает собой то, что составлять его должен бухгалтер. На практике так оно обычно и происходит. При этом, согласно письму Минфина от 4 марта 2015 г. № 03-02-07/1/11378, бухгалтер этого делать не обязан. Он обязан предоставить данные для его составления ликвидатором.

Тем не менее, обычно это делает бухгалтер. За основу берется обычный бухгалтерский баланс, отражается все заявленные требования кредиторов, в том числе и те, в удовлетворении которых было отказано.

Что еще должен содержать ПЛБ:

- сведения о составе имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами с результатами их рассмотрения;

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией;

- отметку об утверждении баланса участниками общества.

Уведомление о составлении ПЛБ нужно подать в регистрирующий орган. Это делает ликвидатор.

Этап 4. Расчеты с кредиторами

Статьей 64 ГК определены четыре очереди удовлетворения требований кредиторов:

- требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- выходные пособия и оплата труда лиц, работающих или работавших по трудовому договору, и вознаграждения авторам результатов интеллектуальной деятельности;

- обязательные платежи в бюджет и во внебюджетные фонды; требования других кредиторов.

Еще существует, по сути, пятая очередь — требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пени), которые удовлетворяются только после требований четвертой очереди.

Если не хватает денег на удовлетворение всех требований, ликвидатор организует торги по реализации имущества компании. Собственно, оценка для этого и производилась, чтобы понять, хватит ли денег, имущества, дебиторки на удовлетворение всех требований. А вот если после торгов денег все равно не хватает — это уже будут вопросы к ликвидатору, почему он так оценил имущество, и так дешево его продал.

Собственно, все расчеты скорее всего опять-таки будет производить бухгалтер. Хотя обязан ликвидатор.

Этап 5. Окончательный ликвидационный баланс

Окончательный ликвидационный баланс не должен быть совсем нулевым, как считают многие ликвидаторы. Как минимум, там нужно отразить уставный капитал. Да и редко бывает, что обязательства компании составили ровно стоимость ее имущества, прямо вот до копейки.

Самое главное для налоговиков — чтобы в балансе не отражались неурегулированные долги. Все остальное имущество, деньги, оставшиеся после удовлетворения заявленных требований кредиторов — их там не интересуют. Не нужно отображать в ЛБ и сведения о списанных долгах.

Как уже понятно из слова «баланс», его составление — задача, как минимум, совместная для ликвидатора и бухгалтера.

Важно: есть практика по подаче ликвидационных балансов (промежуточного и окончательного в территориальную ИФНС). Минфин в Письме от 17.12.2014 № 03-02-07/1/65223 объясняет, что делать этого не нужно.

На ликвидационном балансе должна стоять отметка о его утверждении собранием участников (решением единственного участника). При ее отсутствии есть шанс пойти доказывать то, что он ликвидационный в суде, что затянет процедуру ликвидации примерно на полгода.

Этап 6. Расчеты с участниками

Оставшиеся после расчетов с кредиторами имущество и средства необходимо распределить между участниками пропорционально их долям в уставном капитале.

Если участники не смогли договориться о совместной собственности, к примеру, на недвижимость, придется ее реализовывать и распределять вырученные от продажи деньги между ними (п. 8 ст. 63 ГК). Или не смогли решить, кто заберет стол, кто тумбочку, а кто кулер для воды.

Как уже все догадались, производить расчеты с участниками будет бухгалтер.

Этап 7. Завершение ликвидации

На этом этапе, после получения из регистрирующего органа Листа записи об исключении компании из ЕГРЮЛ, юридическое лицо прекращает свое существование.

Но до этого нужно сдать отчетность и заплатить все налоги.

Для ликвидируемых компаний налоговый период заканчивается датой ликвидации. Отчетный год также длится с 1 января и до дня внесения в ЕГРЮЛ записи о ликвидации.

Важно: Никаких норм закона, отменяющих обязанность сдачи налоговой декларации и бухгалтерской отчетности по последним налоговому и отчетному периоду, для ликвидируемых компаний не предусмотрено.

Все это нужно сделать до подачи в регистрирующий орган заявления по форме Р16001.

Также не стоит забывать про сдачу отчетности в ПФР. В Пенсионном фонде должны быть закрыты все периоды — в том числе текущий, даже если отчетный период по нему ещё не наступил. Отчетность подается после утверждения ПЛБ.

ФСС требует подачи отчетности только за кварталы, отчетный период по которым уже наступил. Отчет за текущий квартал они не примут.

А вот теперь — самое главное

Бухгалтер в организации является наемным работником, в отличие от ликвидатора, деятельность которого обусловлена законом. Поэтому, бухгалтера ликвидатор обязан уволить еще на первом этапе, по истечении двухмесячного срока после уведомления сотрудников.

Но как быть, если ликвидатор не обладает знаниями бухгалтера? Добровольно за «спасибо» штатный бухгалтер вряд ли будет работать. Ликвидатор может привлечь его на основании договора ГПХ. Также, как и юриста, оценщика, аудитора, и других необходимых специалистов.

Компания «Бизнес Гарант» предлагает новый продукт — « Здоровые финансы ». Он объединил важные направления — бухгалтерский учет, финансовый учет, налоговый учет и юридическая поддержка. Контроль и сопровождение этих вопросов специалистами «Бизнес-Гарант» избавит предпринимателей от необходимости искать этих специалистов для ликвидатора для грамотной процедуры закрытия компании.

Оставьте свои контакты и мы вам перезвоним!

Кто может быть ликвидатором ООО при его ликвидации

Прекращение деятельности ООО, его ликвидация, согласно федеральному законодательству, происходит при непосредственном участии ликвидатора. Вместе с тем никаких особенных требований к кандидатуре ликвидатора или членов ликвидационной комиссии правовые нормы не содержат. Такая ситуация рождает много вопросов у учредителей ликвидируемого ООО. Ликвидатор в заключительный период работы Общества представляет его интересы в суде, в ФНС, перед контрагентами, контролирует процесс ликвидации. Особая компетенция необходима, если финансовое состояние ООО на момент ликвидации неблагоприятно. Как правильно назначить ликвидатора, кто обязан это делать и можно ли заменить уже назначенного ликвидатора другим, расскажем в статье.

Вопрос: Единственный участник ООО принял решение о добровольной ликвидации общества. Назначен ликвидатор, внесена запись в ЕГРЮЛ, опубликовано сообщение о ликвидации в «Вестнике государственной регистрации». Участник умирает. Может ли ликвидатор (он же наследник по закону) продолжить процесс ликвидации?

Посмотреть ответ

Обязанности, ответственность и компетенция ликвидатора

Назначение ликвидатора (ликвидационной комиссии) не должно носить случайный характер, поскольку именно на него возлагается полная ответственность за проведение ликвидационных процедур. От ликвидатора требуются прежде всего высокий уровень правовой грамотности, компетентность в делах ликвидируемой фирмы, развитые коммуникативные навыки для общения с представителями контролирующих органов, должниками фирмы, сотрудниками. После начала ликвидации к нему переходят все управленческие права, кроме закрепленных за учредителем и участниками. Ему нет необходимости при этом оформлять доверенность от ООО.

Ликвидатор, приступая к своим обязанностям, должен действовать в интересах компании (ГК РФ, ст. 62-4). Он прежде всего обязан уведомить ФНС о том, что компания прекращает работу (ФЗ №129 ст. 20-3).

Кроме того, в его обязанности входит:

- подготовка плановых мероприятий по ликвидации;

- размещение информационных сообщений в СМИ о начале процедуры;

- оповещение кредиторов;

- подготовка ликвидационных балансов (перед этим нужно провести инвентаризацию имущества и задолженностей);

- составление и осуществление плана погашения долгов (последовательно, в соответствии с законом);

- уведомление сотрудников о предстоящем увольнении.

Если экономические показатели ликвидируемого ООО говорят о признаках банкротства, ликвидатор обязан инициировать соответствующую процедуру.

Какая ответственность ликвидатора общества с ограниченной ответственностью?

Ликвидатор (ликвидационная комиссия) ответственен за свою деятельность перед законом. Если прекращающая работу фирма имеет явные признаки банкротства, но соответствующая процедура ответственным лицом не запущена, ликвидатор может отвечать перед кредиторами своим имуществом (ФЗ №129, ГК РФ, ст. 399).

Ликвидатор, который своими действиями нанес убытки заинтересованным лицам (например, не включил кредитора и задолженность перед ним в промежуточный баланс), может также отвечать за это своим имуществом, как и члены одноименной комиссии – равными долями (ГК РФ, ст. 53.1, 64.1). Умышленное сокрытие информации, имущества компании, уничтожение значимых для компании документов или их подделка ликвидаторами наказывается уже по УК РФ (ст. 195).

К сведению! Ликвидация фирмы может носить добровольный и принудительный характер. Кому конкретно быть ликвидатором, во многом зависит от вида ликвидации.

Добровольная ликвидация

Участники ООО на общем собрании приняли решение ликвидировать организацию. Ликвидатором (председателем ликвидационной комиссии) обычно назначают:

- учредителя;

- генерального директора (вместо гендиректора он будет называться ликвидатором);

- руководителя финансовой службы, главного бухгалтера;

- компетентного юриста, штатного или приглашенного со стороны;

- рядового сотрудника фирмы (если другие варианты невозможны);

- стороннюю фирму, оказывающую соответствующие возмездные услуги.

Важно! ИФНС на местах нередко требуют обязательного создания ликвидационной комиссии. Они руководствуются ст. 57 ФЗ «Об ООО», где речь идет о ликвидационной комиссии (п. 2 абз. 2). По мнению чиновников, это означает, что единственный учредитель не может ликвидировать единолично свое ООО. Однако ГК РФ (ст. 62 п. 3) говорит о возможности создания не только ликвидационной комиссии, но и о назначении отдельного ликвидатора.

Ликвидация по суду

Если решение о ликвидации принимается судом, этот орган и назначает ликвидатора. Такое решение может быть принято, например, по инициативе ФНС, иных контролирующих органов, в ситуации, когда фирма имеет все признаки банкротства. Арбитражный управляющий, назначенный судебным органом, должен иметь статус члена саморегулируемой организации. Он полностью берет в свои руки процесс ликвидации.

Смена ликвидатора

Действующий ликвидатор в некоторых случаях может быть заменен, и на его место назначен другой человек в следующих случаях:

- Ликвидатор, назначенный судом, затянул сроки, указанные в судебном решении, компания не закрыта до определенной судьями даты. Сроки могут быть продлены также по суду, с одновременной заменой ответственного лица (либо без замены).

- Ликвидатор добровольно расторгает заключенный с компанией договор на выполнение своих обязанностей. Условие о возможности расторжения должно быть прописано заранее. Подобное может произойти, если ликвидируемая фирма «проблемная» — имеет крупные долги, тяжбы с контрагентами, если ликвидатор ограничен во времени либо оказался недостаточно компетентен.

- Собрание принимает решение о замене ликвидатора, если гражданин недобросовестно исполняет процедуру ликвидации, например, затягивает ее умышленно. Протокол собрания – основание для смещения ответственного ликвидатора и передачи его функций другому лицу.

Поскольку на период ликвидации ликвидатор получает все права руководителя ООО, по мнению ФНС, его замена оформляется аналогично – с использованием ф. Р14001. ФЗ №129 «О госрегистрации юрлиц» (ст. 17-2) не требует дополнительно прилагать к нему решение о смене ответственного лица, но на местах чиновники часто требуют протокол как подтверждающий документ.

Ответственность при ликвидации ООО

Автор: Екатерина Кищук Юрист 1С-WiseAdvice

Ответственность при ликвидации ООО

Автор: Екатерина Кищук

Юрист 1С-WiseAdvice

Ликвидация компании — процесс длительный и трудоемкий. Однако иногда случается так, что она не решает проблемы владельцев, а, напротив — добавляет новых. Рассмотрим, почему так происходит и как собственникам избежать лишних сложностей при закрытии бизнеса.

Условия и порядок ликвидации ООО

Законодательство предусматривает несколько видов ликвидации компании (ст. 61 ГК РФ и ст. 57 закона от 08.02.98 № 14-ФЗ «Об ООО»):

- по решению суда, если выявлены грубые нарушения требований закона (порядка регистрации, правил лицензирования и т.п.);

- в рамках процедуры банкротства;

- добровольно по решению собственников.

Кроме того, если компания не ведет фактическую деятельность в течение года (отсутствуют операции хотя бы по одному банковскому счету и не сдается налоговая отчетность) и более, то регистрирующий орган может ликвидировать ее самостоятельно (ст. 21.1 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

Добровольная ликвидация предполагает ряд обязательных этапов:

- Решение о ликвидации.

- Уведомление регистрирующего органа.

- Назначение ликвидатора.

- Публикация сообщения в СМИ.

- Получение информации о требованиях кредиторов.

- Промежуточный ликвидационный баланс.

- Расчеты с кредиторами.

- Окончательный ликвидационный баланс.

- Распределение активов между собственниками.

- Внесение сведений о ликвидации в госреестр.

Ликвидатор и арбитражный управляющий

Как мы видим, процедура ликвидации длительная и непростая. На практике она длится несколько месяцев. Все это время процессом руководит ликвидатор. По сути, к нему на этот период переходят полномочия руководителя.

При добровольной ликвидации право выбора ответственного лица имеют владельцы компании, поэтому часто именно директор и становится ликвидатором. Также эту обязанность может взять на себя и собственник, принявший решение закрыть бизнес. А если единственный учредитель и директор — это один и тот же человек, то вполне логично, что он и будет ликвидировать свою компанию.

Если же бизнес закрывается принудительно, то ликвидатора назначает суд. При банкротстве эти функции исполняет арбитражный управляющий. Он должен обязательно быть членом одной из саморегулируемых организаций арбитражных управляющих. Также кредиторы могут выдвинуть дополнительные требования к управляющему, например, наличие профильного образования или стажа, но это не является обязательным (ст. 20 и 20.2 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»).

Рассмотрим, какова предусмотренная законом ответственность ликвидатора ООО, арбитражного управляющего, а также обычных учредителей и бывшего директора, если они сами не руководят закрытием бизнеса.

Гражданско-правовая ответственность

Закон устанавливает, что лица, определяющие действия компании, отвечают перед ней за убытки, причиненные их недобросовестными или неразумными действиями (ст. 53.1 ГК РФ).

В рамках процедуры закрытия компании таким лицом будет именно ликвидатор. Но и ответственность директора после ликвидации юридического лица никуда не исчезает, даже если он ранее и передал свои полномочия. Если будет доказано, что ущерб организации нанес именно директор во время исполнения своих обязанностей, то он и будет возмещать убытки.

И то, что юридическое лицо может уже прекратить существование, роли не играет. В данном случае применяется общий срок исковой давности — три года (ст. 196 ГК РФ).

Аналогичным образом определяется и гражданско-правовая ответственность учредителя после ликвидации ООО.

Субсидиарная ответственность

Выше шла речь о возмещении управляющими лицами убытков самой компании. Но эти лица могут также и нести ответственность по долгам юридического лица перед сторонними кредиторами.

Так, в рамках процедуры банкротства отвечать по долгам закрываемой организации будут те, кто признан судом контролирующими должника лицами (КДЛ). Их перечень определен статьей 61.10 закона № 127-ФЗ.

Такими лицами могут быть как собственники и руководитель, так и ликвидатор. А если это один и тот же человек, то понятно, что он и будет обязан гасить долги фирмы, если суд признает его действия недобросовестными.

Здесь ответственность также может быть применена и после закрытия юридического лица. Кредиторы имеют право предъявить претензии к КДЛ в течение трех лет со дня признания организации банкротом или завершения конкурсного производства. А с момента принятия самого спорного решения и до предъявления претензий может пройти до 10 лет (ст. 61.14 закона № 127-ФЗ).

Без банкротства долги ликвидированной компании перед бюджетом могут быть взысканы с ответственных лиц, если доказана их вина в уклонении от уплаты налогов. Право налоговиков на это подтвердил Конституционный Суд РФ ( Постановление от 08.12.2017 № 39-П ).

Принудительная ликвидация недействующей компании (отсутствуют операции хотя бы по одному банковскому счету и не сдается налоговая отчетность) регистрирующим органом также не освобождает КДЛ от ответственности. Если за организацией остались долги, и будет доказана вина КДЛ, то они будут гасить задолженность компании в субсидиарном порядке так же, как и при банкротстве (п. 3.1 ст. 3 закона № 14-ФЗ).

Административная и уголовная ответственность

Т.к. ликвидатор является высшим должностным лицом закрываемой компании, то он отвечает за нарушения по аналогии с обычным директором.

При ликвидации обычно возникают нарушения в следующих сферах:

- связанные с порядком уведомления регистрирующего органа (ст. 14.25 КоАП);

- неуплата налогов и других обязательных платежей (ст. 15.11 КоАП РФ и ст. 199 — 199.4 УК РФ);

- невыплата заработной платы (ст. 5.27 КоАП РФ и ст. 145.1 УК РФ);

- уклонение от уплаты кредиторской задолженности (ст. 177 УК РФ);

- нарушения при банкротстве (ст. 14.12, 14.13 КоАП РФ и ст. 195 — 197 УК РФ).

Применяемые санкции зависят от тяжести нарушения, т.е. в большинстве случаев — от суммы.

Например, если при банкротстве убытки кредиторов не превысили 2,25 млн. рублей, то применяются ст. 14.12 и 14.13 КоАП. В этом случае максимальный штраф для должностных лиц составляет 50 тыс. рублей, а срок дисквалификации — 3 года.

Если же «порог» превышен, то по ст. 195 — 197 УК РФ штраф может достигнуть 500 тыс. рублей, а срок лишения свободы — 6 лет.

Административные и уголовные санкции являются персональными. Поэтому их применение не зависит от того, существует ли компания на момент привлечения КДЛ к ответственности, или уже ликвидирована.

Важен только срок исковой давности. По административным делам он зависит от вида нарушения (ст. 4.5 КоАП). В частности, при нарушении законодательства о налогах и сборах этот срок составляет 1 год, а при нарушении законодательства о банкротстве — 3 года. Максимальный срок давности по КоАП РФ предусмотрен за нарушения, связанные с коррупцией и составляет 6 лет.

По УК РФ срок давности зависит от максимального лишения свободы, предусмотренного за конкретное преступление. По перечисленным выше экономически» статьям срок заключения может достигать 6 лет (например, за преднамеренное банкротство юридического лица). Такие преступления признаются тяжкими, и уголовная ответственность директора после ликвидации ООО может быть применена по ним в течение 10 лет (ст. 78 УК РФ).

О чем следует помнить, ликвидируя организацию

Если вернуться к регламенту ликвидации, то можно увидеть, что он предусматривает необходимость дважды составить баланс. А ведь штатный бухгалтер вряд ли будет работать на предприятии в течение всей процедуры закрытия. Так как маловероятно, что компания сможет платить ему все это время обычную зарплату.

Налоговой проверки в регламенте нет, потому что обязательной по закону она не является. Однако, узнав о начале процедуры закрытия бизнеса, налоговики обязательно проведут анализ деятельности компании. Если у инспекторов возникнут подозрения и объем предполагаемых санкций будет соответствовать их плану, то проверка практически неизбежна.

Владелец, закрывая бизнес, не может заранее знать, будет ли проверка, т.к. решение об этом остается за налоговиками. Следовательно, ему нужна помощь специалистов, знающих те критерии, которыми пользуются сотрудники ФНС. Специалисты нашей компании помогают учесть налоговые риски еще до начала процедуры ликвидации и составляют план действий, который в большинстве случаев поможет обойтись без проверки.

Вывод

Ликвидировать бизнес зачастую бывает сложнее, чем открыть его. В процессе закрытия могут как обостриться старые проблемы, так и возникнуть новые, например, связанные с налоговой проверкой.

И даже формальное закрытие компании не освобождает собственника и руководителя от ответственности, особенно, если это один и тот же человек.

В отдельных случаях материальные претензии и уголовные санкции могут быть предъявлены в течение 10 лет после нарушения, независимо от даты ликвидации бизнеса.

Кто оплачивает услуги ликвидатора ооо

4 МИН

4 МИН

Как ликвидировать ООО с одним учредителем

Ликвидировать ООО с одним участником проще, чем с несколькими: не нужно созывать всех участников на собрание или составлять протокол общего собрания. Но у этого процесса есть некоторые особенности — о них в нашем материале.

Ликвидация ООО с одним участником

Процесс ликвидации ООО регламентируется ст. 61–65 Гражданского кодекса. Ликвидировать ООО с одним учредителем можно при условии, что:

- у компании нет задолженностей — перед физическими и юридическими лицами, а также перед Пенсионным фондом, Федеральной налоговой службой (ФНС), Фондом социального страхования и другими структурами,

- обязательная отчётность подавалась в налоговую своевременно.

При ликвидации ООО необходимо известить персонал об увольнении — за два месяца до фактического дня расторжения трудового договора.

Решение об упразднении ООО с единственным участником

Процесс ликвидации ООО с одним участником начинается с принятия решения. Его нужно оформить документально.

Также нужно заполнить заявление о ликвидации юридического лица по форме № Р15001.

Назначение ликвидатора или комиссии по ликвидации

Эту функцию может взять на себя единственный учредитель ООО либо постороннее лицо — физическое или юридическое. Ликвидатор или ликвидационная комиссия будут управлять компанией, в том числе без доверенности выступать в судах от имени ликвидируемого юрлица.

Чтобы назначить ликвидатора или комиссию, можно оформить отдельный приказ, но чаще для этого достаточно самого решения основателя. Если вы решили сделать отдельный документ, то в нём можете прописать порядок и сроки ликвидации общества. Срок ликвидации не может занимать больше года. Продлить его можно только по решению суда, но не более чем на шесть месяцев.

Уведомление кредиторов и погашение долгов

На этом этапе ликвидатор или комиссия проводит работу по установлению долгов ООО. Это делается через обязательное уведомление кредиторов о начале процесса ликвидации общества. Сообщение о ликвидации нужно опубликовать в специализированном СМИ, обычно в «Вестнике государственной регистрации». С момента публикации в «Вестнике» все обязательства общества считаются наступившими, а кредиторы вправе предъявить свои требования. Они могут это сделать только в течение двух месяцев после публикации сообщения в издании.

Кроме этого, ликвидатор или комиссия устанавливает имущественное положение общества. Для этого проводится обязательная инвентаризация, взыскивается дебиторская задолженность. Если в итоге имущества ООО окажется недостаточно для удовлетворения всех требований кредиторов, компания должна перейти к процедуре банкротства.

Утверждение промежуточного ликвидационного баланса

В промежуточном балансе ООО отражаются сведения об имуществе компании, а также перечень предъявленных кредиторами требований и результаты их рассмотрения. Промежуточный баланс утверждается единственным участником общества в решении о ликвидации фирмы (форма Р15001).

Утверждение ликвидационного баланса

После завершения работы с кредиторами и погашения всех долгов ООО составляется ликвидационный баланс компании. Он также утверждается решением единственного участника.

Уведомление регистрирующего органа о закрытии

О ликвидации ООО с единственным учредителем и о назначении ликвидатора или комиссии по ликвидации необходимо уведомить ФНС.

В течение трёх дней в инспекцию по месту нахождения компании нужно направить:

- решение единственного участника о ликвидации,

- окончательный ликвидационный баланс (форма Р16001),

- документ об уплате пошлины в размере 800 рублей.

Если документы в порядке, налоговики вносят сведения о ликвидации компании в ЕГРЮЛ. В налоговой вам должны выдать уведомление о снятии юридического лица с учёта.

На этом процесс ликвидации завершается, а все обязательства общества прекращаются.

За неуведомление или нарушение сроков уведомления участника общества могут наказать. Ответственность предусмотрена ст. 14.25 КоАП России.

Как самостоятельно закрыть ООО: пошаговая инструкция

Справочная / ООО

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Как закрыть ООО в Эльбе

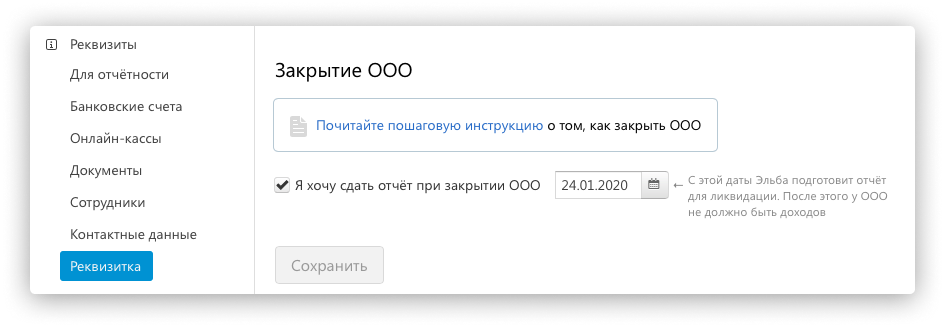

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.