Как в счете-фактуре отразить сведения об импортных товарах

Как правильно учесть сделку по импорту, чтобы гарантированно возместить НДС?

Импорт – одна из самых распространенных операций: на него приходится более 60 % всех таможенных деклараций. Вместе с тем, как показал 2015 год, данные по импорту часто не проходят логический контроль: налогоплательщики некорректно указывают код вида операции и неверно заполняют поле «Номер счета-фактуры». Как избежать ошибок, рассказала Елизавета Булавина, эксперт по работе НДС системы Контур.Экстерн.

Чем отличаются коды 19 и 20

- код 19 предназначен для ввоза товаров в Россию и на иные территории под ее юрисдикцией, с территории Евразийского экономического союза;

- код 20 указывается при ввозе товаров в Россию и иные территории под ее юрисдикцией (таможенные процедуры выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории), кроме ввоза из стран Евразийского экономического союза (Договор ЕАЭС от 29.05.2014).

Тот и другой код, как следует из описания, может применяться только в книге покупок.

Что указывать при импорте в поле «Номер счета-фактуры»?

Если используется код 19

В поле «Номер счета-фактуры» вносится регистрационный номер заявления о ввозе товаров и уплате косвенных налогов из раздела 2 заявления (см. Приложение 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов ЕАЭС об уплаченных суммах косвенных налогов», ред. от 31.12.2014).

Номер записывается в формате ННННДДММГГГГХХХХ (16 символов), где

- НННН — код налогового органа, который присвоил регистрационный номер;

- ДДММГГГГ — дата регистрации заявления;

- XXXX — порядковый номер записи о регистрации в течение дня.

Если используется код 20

В поле «Номер счета-фактуры» указываются реквизиты декларации на товары из графы 7 основного листа декларации на товары. Они отражаются в формате XXXXXXXX/YYYYYY/ZZZZZZZ (8 символов, 6 цифр, 7 символов), где

- XXXXXXXX — код таможенного органа, установленный ФТС России;

- YYYYYY — дата подачи декларации (день, месяц, две последние цифры года);

- ZZZZZZZ — порядковый номер декларации.

Если ввести реквизиты в формате счета-фактура (№ 89 от 12.11.2015), при отправке декларации система укажет на ошибку.

Как правильно зарегистрировать импорт через агента (посредника)

Посредник:

1. Декларирует ввезенный товар, оформляется ГТД, уплачивает взносы.

2. Вносит запись о декларации на товары (заявлении о ввозе товаров) в журнал полученных счетов-фактур с кодом вида операции 04, указывая при этом:

- в поле «Номер счета-фактуры» — номер декларации на товары (заявления);

- в поле «ИНН/ КПП продавца» — данные продавца товара (ИНН может не заполняться);

- поле «Дата счета-фактуры» оставляет незаполненным.

3. На основе записи из журнала полученных счетов-фактур посредник выставляет счет-фактуру с кодом вида операции 04 в адрес принципала, указывая при этом:

- в поле «ИНН/ КПП покупателя» — реквизиты принципала;

- в поле «ИНН/ КПП продавца» — собственные реквизиты;

4. Передает документы принципалу (счет-фактуру, ГТД, первичные документы).

Покупатель вносит запись о полученном от посредника счете-фактуре в книгу покупок с кодом вида операции 19 или 20 (в зависимости от страны происхождения товара).

Если вы сомневаетесь, правильно ли оформили все сделки, загрузите свои данные в модуль системы Контур.Экстерн НДС+. Он автоматически проверит сведения из книг покупок и книг продаж и выявит некорректное использование кодов вида операции. Кроме этого, модуль покажет:

- ошибки в реквизитах;

- разногласия по датам, суммам, номерам счетов-фактур;

- ошибки логического контроля;

- нарушение контрольных соотношений.

В случае затруднений эксперты помогут разобраться, как правильно отразить сделку, в том числе какой код вида операции указать.

Как в счете-фактуре отразить сведения об импортных товарах

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 22 февраля 2018 г. N 03-07-08/11477 Об указании в счете-фактуре регистрационного номера таможенной декларации при реализации на территории РФ товаров, ранее ввезенных на территорию РФ

Вопрос: ООО просит дать разъяснения о порядке заполнения графы 11 счета-фактуры, форма которого применяется с 01.10.2017 года.

Форма декларации на товары (далее — ДТ) и Инструкция о порядке заполнения ДТ (далее — Инструкция) утверждены Решением Евразийского экономического союза N 257 от 20.05.2010 г.

Регистрационный номер таможенной декларации присваивается должностным лицом таможенного органа РФ при принятии таможенной декларации и указывается должностным лицом таможенного органа РФ в первой строке графы «А» основного и добавочного листов таможенной декларации (п. 43 Инструкции).

Регистрационный номер декларации на товары формируется по следующей схеме:

_____ ____ ____,

где элемент 1 — код таможенного органа, зарегистрировавшего декларацию на товары;

элемент 2 — дата регистрации декларации на товары (день, месяц, две последние цифры года);

элемент 3 — порядковый номер декларации на товары, присваиваемый по журналу регистрации деклараций на товары.

Согласно пункту I Приказа ГТК РФ N 543, МНС РФ N БГ-3-11/240 oт 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» после выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

Кроме того, касательно заполнения графы 11 счета-фактуры, форма которого действовала до 1 октября 2017 года, контролирующие органы неоднократно выражали свое мнение, указывая на то, что под номером таможенной декларации следовало понимать регистрационный номер с указанием через знак дроби порядкового номера товара из графы 32 (например, Письма ФНС от 30.08.2013 N АС-43/1579, от 18.07.2006 N 03-1-03/1334@).

С 1 октября 2017 года применяется новая форма счета-фактуры, графа 11 называется иначе — «Регистрационный номер таможенной декларации».

Согласно Инструкции о порядке заполнения ДТ в состав элементов регистрационного номера ДТ порядковый номер товара не входит. Следовательно, можно сделать вывод, что в графе 11 счета-фактуры, форма которого применяется с 01.10.2017 г. указывать порядковый номер товара из графы 32, не следует.

Однако, из п. 45.4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Приказ N ММВ-7-3/558@) следует, что по строке 150 разд. 8 декларации отражается регистрационный номер таможенной декларации, указанный в графе 13 книги покупок. При этом формат для отражения регистрационного номера предусматривает возможность отражения 27 символов. Показатель строки 150 раздела 8 декларации, где указывается регистрационный номер таможенной декларации, может либо отсутствовать (не заполняться), либо состоять из 23-27 знаков (Таблица 4.4 Формата представления сведений из книги покупок об операциях, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по налогу на добавленную стоимость в электронной форме, утв. Приказом N ММВ-7-3/558@ (Приложение N 4 к Приказу N ММВ-7-3/558@)).

Так как нормы российского налогового законодательства не устанавливают конкретного порядка заполнения номера таможенной декларации/регистрационного номера таможенной декларации, на основании пп. 2 п. 1 ст. 21 НК РФ просим дать письменные разъяснения о порядке отражения регистрационного номера таможенной декларации (с учетом или без учета порядкового номера товара из графы 32 таможенной декларации) при заполнении графы 11 формы счета-фактуры, форма которого применяется с 01.10.2017 года.

Ответ: В связи с письмом по вопросу указания в счете-фактуре регистрационного номера таможенной декларации при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает.

Согласно подпункту «л» пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в графе 11 счета-фактуры указывается регистрационный номер таможенной декларации. При этом данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Подпунктом 1 пункта 43 Инструкции о порядке заполнения декларации на товары, утвержденной решением Комиссии Таможенного союза от 20 мая 2010 г. N 257, установлен порядок формирования регистрационного номера декларации на товары и его указания в графе «А» основного и добавочного листов такой декларации.

Отражение в регистрационном номере декларации на товары сведений о товаре указанной Инструкцией не предусмотрено.

Таким образом, при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, в графе 11 «Регистрационный номер таможенной декларации» следует указывать регистрационный номер таможенной декларации, проставленный в первой строке графы «А» основного и добавочного листов декларации на товары.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Разъяснения касаются указания в счете-фактуре регистрационного номера таможенной декларации при реализации в России товаров, ранее ввезенных в страну.

Как пояснил Минфин России, в графе 11 «Регистрационный номер таможенной декларации» следует указывать регистрационный номер, проставленный в первой строке графы «А» основного и добавочного листов декларации на товары.

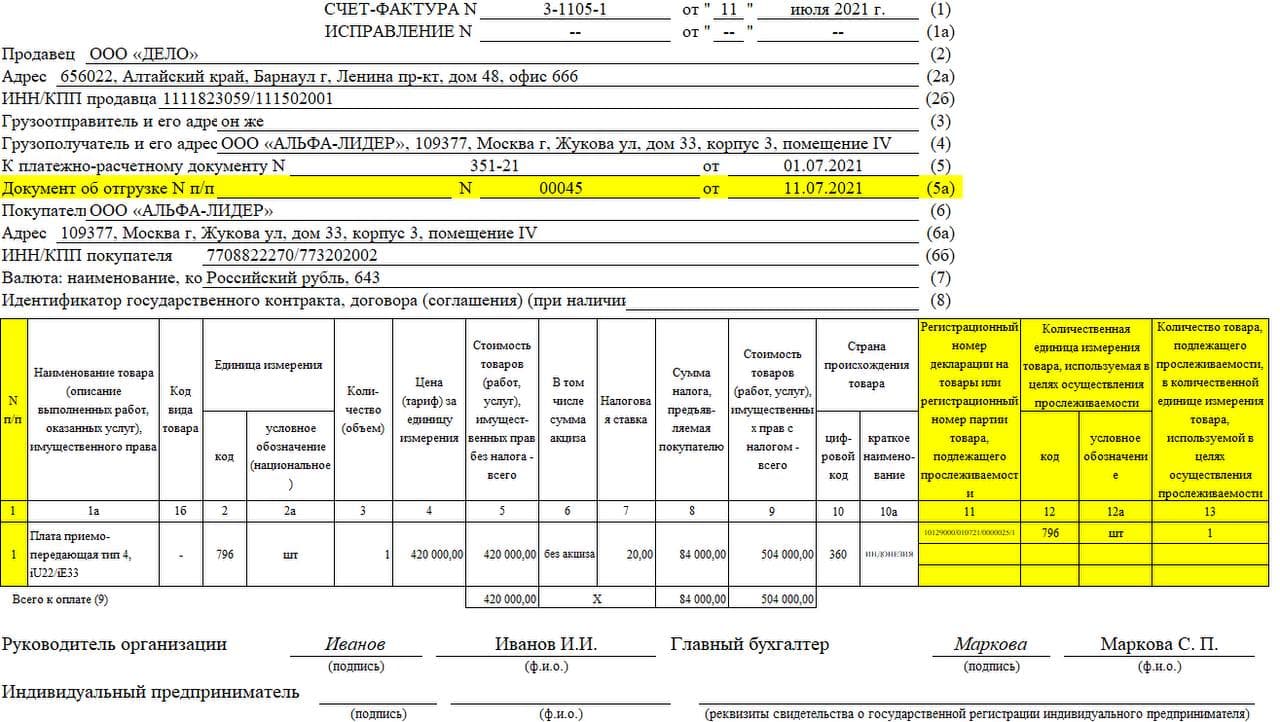

Новый счет-фактура: ТОП 6 вопросов от бухгалтеров

В том, как с 1 июля 2021 г. заполнять счета-фактуры по новой форме, есть некоторые нюансы. Они вызывают вопросы как у тех, кто работает с прослеживаемыми товарами, так и у тех, кто с ними не работает. Так что же вызывает особое беспокойство у коллег?

Вопрос 1. Мы не работаем с прослеживаемыми товарами. Можно ли использовать после 1 июля старую форму счета-фактуры?

Нет, нельзя. Использование счета-фактуры старого образца налоговики, скорее всего, приравняют к отсутствию этого документа. За это нарушение можно получить санкции по статье 120 НК РФ — штраф от 10 000 до 30 000 рублей.

С 1 июля 2021 г. действуют новые формы счета-фактуры и регистров для расчетов НДС. Они утверждены постановлением Правительства от 2 апреля 2021 г. № 534. Старые формы действовать не будут. От того, работает ли фирма с прослеживаемыми товарами или нет, обязательность применения новой формы не зависит.

Вопрос 2. Если компания реализует товары, которые не подлежат прослеживаемости, то нужно ли в бумажный счет-фактуру включать графы 12, 12а и 13?

Новые графы 12, 12а и 13 счета-фактуры введены для системы прослеживаемости товаров . В них отражают единицу измерения товара, который подлежит прослеживаемости, ее код и количество товара. Если счет-фактуру составляют на бумаге по «непрослеживаемым» товарам, работам и услугам, то эти графы можно не формировать, то есть не выводить на печать (п. 2.2 Правил заполнения счета-фактуры в новой редакции).

Таким образом, при распечатке в бумажном документе будут отражены «общие» изменения: строка 5а , графы 1, 1а,1б и переименованная графа 11.

Но при обновлении бухгалтерской программы нужно дорабатывать все графы, включая те, которые необходимы для прослеживаемости товаров.

Вопрос 3. Какие изменения в счете-фактуре касаются всех, а не только тех, кто работает с прослеживаемыми товарами?

Таких изменений 4.

1. Введена новая строка 5а в шапке счета-фактуры. Она предназначена для указания реквизитов документов об отгрузке (накладных, актов) – номеров и дат. Если данные в счете-фактуре сформированы на основании нескольких документов, то их нужно перечислить все через запятую.

2. Записи о продажах теперь нужно нумеровать по порядку, а порядковый номер ставить в новой графе 1 табличной части счета-фактуры в той последовательности, в какой отгрузочные документы перечислены в строке 5а.

Для передачи информации о документах на отгрузку, указанной по строка 5а, в электронном формате нужно использовать тег «ДокПодтвОтгр» (приказ ФНС № ММВ-7-15/820 от 19 декабря 2018 г.)

3. Если информации для заполнения некоторых ячеек нет, ставить прочерки теперь не обязательно.

Например, это графы счета-фактуры:

- 2 и 2а – о единице измерения, коде и соответствующем ему условном обозначении;

- 3 – о количестве (объеме) поставки исходя из принятых единиц измерения;

- 4 – о цене (тарифе) продукции).

Основание — в подпунктах «б» – «г» пункта 2 Правил заполнения счета-фактуры в новой редакции исключены слова «при отсутствии показателя ставится прочерк».

4. Графу 11 переименовали. Теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости».

Вопрос 4. На один счет-фактуру мы выписываем большое количество Торг-12. Если их все указывать в графе 5а, шапка получается слишком объемной, да и ошибиться можно. Что делать?

К сожалению, в таком случае вариантов только 2:

- указывать все документы;

- отказаться от практики составления большого количества накладных на один счет-фактуру.

Вопрос 5. Будут ли негативные последствия, если не заполнять строку 5а?

С 1 июля 2021 года вступают в силу изменения в статью 169 НК РФ. По новым правилам, утвержденным постановлением Правительства от 2 апреля 2021 г. № 534, в счетах-фактурах должны быть указаны «реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав».

Отсутствие этих данных инспекция может признать невыполнением требований к счету-фактуре. За этим может последовать отказа принятия суммы НДС к вычету. Судебной практики пока нет.

Вопрос 6. Как правильно разбивать строки счета-фактуры по ДТ и РНПТ или как заполнять графу 11?

Строки счета-фактуры группируются по номеру ДТ – декларации на товары. Ее оформляют, когда фирма покупает товары за границей или перевозит за рубеж собственные товары.

Раньше ДТ именовали грузовой таможенной декларацией (ГТД). Иногда это название применяют до сих пор.

Пунктом 2 Правил заполнения счета-фактуры определено, что в графе 11 счета-фактуры отражаются следующие сведения:

- о товарах, не подлежащие прослеживаемости, ввезенные на территорию РФ, в случае если их таможенное декларирование предусмотрено правом ЕАЭС;

- о товарах, подлежащих прослеживаемости.

В одной ДТ декларируют сведения о товарах, содержащихся в одной партии, которые помещают под одну и ту же таможенную процедуру.

При этом на одну ДТ может приходиться несколько РНПТ, если один и тот же товар в ДТ разбит построчно. Поэтому графа 11 формируется в целом по ДТ, а далее по прослеживаемым товарам идет разбивка по строкам, соответствующим разным РНПТ – в графах 12, 12а и 13.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Законно ли контролировать рабочее время с помощью ПО и видеокамер

Роструд разъяснил, как отстранять от работы отказавшихся от прививки

Изменения в платежках с 17 июля 2021

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Электронные счета-фактуры (ЭСФ) — новые правила работы

Новые правила формирования электронных счет-фактур

Июль 2021 года принес нововведения законодательства в сфере торговли. С 01.07.2021 года начала действовать национальная система прослеживания товаров. Это и стало причиной перемен в принципе формирования электронных счет-фактур. Изменения затронули всех предпринимателей, но в основном тех, кто занимается продажей продукции, подлежащей прослеживанию.

Главные изменения затронули прежде всего предпринимателей, которые занимаются сбытом продукции, подлежащей прослеживанию. Но имеются некоторые перемены и для других налогоплательщиков.

Продукция подлежащая прослеживанию — это товары, ввезенные из других стран, перечень которых утвержден постановлением Правительства Российской Федерации от 1 июля 2021 года № 1110. Это не тоже самое, что маркировка, так как отслеживаться будет не каждая отдельная единица продукции, а вся ввезенная партия. Прослеживать движение партии будут с помощью документов, именно поэтому вводят новую форму счет-фактуры.

Какие нововведения в счет-фактуре коснутся всех сфер сбыта

Введена дополнительная строчка «5а», где необходимо прописывать информацию отгрузочной документации (номер и дату регистрации), которые являются причиной для составления счета-фактуры. К примеру, накладная, акт оказанных услуг и т.д.

Ввели специальную строку, для внесения порядкового номера вносимых данных. Название продукции надо будет регистрировать в строке «1а», а код по ТН ВЭД ЕАЭС — в «1б».

Столбец «1» и строка «5a» вводятся в счет-фактуре для удобства учета нескольких накладных с разной продукцией. К примеру, если создана сводная счет-фактура по двум и более товарным накладным, в «5a» записывается серийный номер нужной накладной. Записываются они через точку с запятой.

Колонка 11 поменяла название. Она адаптирована как для операций с продукцией, подлежащей прослеживанию, так и для прочей ввозимой продукции.

В форму счет-фактуры добавлены три дополнительных столбца: 12, 12a и 13. Столбцы заполняются только при сбыте прослеживаемой продукции. Столбцы 12 и 12a указывают код и единицы измерения прослеживаемой продукции. Теперь эти подробности изложены в приложении к Постановлению Правительства от 25 июня 2019 г. № 807.

Когда компания или индивидуальный предприниматель реализует продукцию, не подлежащую прослеживаемости, выставляет оплату за работы или услуги в электронном виде, то строки 12, 12а, 13 прописывают, а данные не вносят. Если составляются «авансовые» счета-фактуры, то графы с информацией об этой продукции (столбцы 11-13) тоже будут пустыми.

Если счет-фактура создается в бумажной версии на продукцию, работы или услуги, не относящиеся к прослеживанию, то эти графы можно не добавлять (п. 2.2 Правил заполнения счета-фактуры, утвержденных Постановлением № 1137). Следовательно, счет-фактура в бумажной версии может, как раньше, содержать 11 столбцов. В ситуации, когда генерируются счета-фактуры с колонками под продукцию прослеживания, данная вид бумажной счет-фактуры считается верной. Это возможно, так как добавленная информация не меняет установленную форму документа (это указано в п.9 Правил заполнения счета-фактуры).

Важно, даже в том случае, когда предприниматель занимается реализацией продукции, не входящей в перечень прослеживания, то необходимо использовать счет-фактуры нового образца. Счета-фактуры утверждаются Постановлением Правительства (п.8 ст.169 НК РФ) и действует для всех продавцов.

Новая система прослеживаемости товаров

В конце 2020 года стартовал тестовый период национальной системы прослеживания товаров. Нужна эта система для ужесточения контроля за ввозимыми товарами из других стран. Данный контроль позволит контролирующим органам прослеживать путь импортных товаров, следить за их перемещением до потребителя, за счёт этого планируется уменьшить процент контрафактной продукции на рынке РФ.

Система прослеживаемости регламентируется:

Федеральным законом от 09.11.2020 № 371-ФЗ. Также есть изменения в Налоговым кодексе РФ, утверждена национальная система прослеживаемости.

Постановлением Правительства от 25.06.2019 № 807. Прописан и утверждён список товаров, подлежащих контролю системы прослеживаемости.

В п. 3 ст. 169 Налогового Кодекса РФ есть изменения. Раньше в процессе продажи товаров или оказания услуг всем, не платящим НДС, разрешалось не составлять счёт-фактуру (с условием документально оформленной договорённости двух сторон). С 1 июля действия с прослеживаемыми товарами составляют исключение, то есть уклониться от формирования документа невозможно даже с согласием обеих сторон.

С 1 июля 2021 года товары, упомянутые в перечне Постановления Правительства от 25.06.2019 № 807, станут прослеживаемыми. Ими стали:

холодильники и морозилки;

машины для стирки и сушки белья;

мониторы и проекторы;

коляски и автокресла для детей;

мебель металлическая для офисов;

прочая продукция, в т.ч. автоспецтехника.

Тестовый период национальной системы прослеживаемости товаров закончился, начинается ее законный ввод. Именно по этой причине счёт-фактура дополняется обязательными реквизитами.

Обязательные реквизиты при ввозе товаров, подлежащих прослеживаемости

Во время тестового периода контролирующие органы провели анализ данных и были выделены реквизиты, которыми требуется дополнить систему прослеживаемости и Налоговый Кодекс, ими стали:

регистрационный номер партии ввозимой продукции;

регистрационный номер декларации;

единица измерения прослеживаемого товара;

количество продукции, подлежащей прослеживанию.

До 1 июля 2021 года предприниматели могли составлять счет-фактуру в бумажной или электронной версии, по собственному желанию. Теперь для непрерывного контроля за продукцией подлежащей прослеживаемости, во время их реализации счет-фактуры формируются исключительно в цифровом варианте. Это распространяется и на корректировочные СФ.

В форму счет-фактуры добавлены три дополнительных столбца: 12, 12a и 13. Столбцы заполняются только при сбыте прослеживаемой продукции. Столбцы 12 и 12a указывают код и единицы измерения прослеживаемой продукции. В столбце 13 указано количество прослеживаемой продукции, на которую сформирован счет. Их общий объем рассчитывается в тех же единицах, что указываются в столбцах 12 и 12a.

Одни и те же позиции системы прослеживаемости отображаются в одной пункте счета-фактуры. При ввозе товаров в РФ не одной партией, в столбцах с 11 по 13 прописываются добавочные строки для каждого РНПТ. Данные дополнения внесены и в корректировочную документацию. Новшества обязывают также указать код и название государства, где произведен товар. Специально для этих целей добавлены строки 10, 10а. Когда эти показатели не были внесены в исходный счет-фактуру, то их не надо вписывать в корректирующий документ.

Информация в добавленных строках 11, 12, 12a и 13 должна быть такой же, как в строках простой счет-фактуры. Важно заметить, в 13 столбце следует написать не исходное число выгруженной продукции, а разницу при вычитании количества до и после изменения.

В столбцах 11-13 каждому РНПТ заполняются дополнительные строки, если это идентичная отслеживаемая продукция, ввозимая в РФ разными партиями.

Электронный документооборот счетов-фактур

Вариант деятельности, когда предприниматель занимается сбытом продукции прослеживаемости организациям или ИП, планирующим дальнейшую их перепродажу, то придётся оформлять исключительно ЭСФ и производить взаимную пересылку с помощью операторов ЭДО и электронной почты. Нововведение действует и на корректировочную документацию (п. 1 ст. 169 НК РФ).

Отступление от закона возможно только в таких ситуациях:

продукция реализована физическому лицу без дальнейшей перепродажи, например, для личного пользования, а не для получения прибыли;

продукция предназначена для экспорта или реэкспорт;

продукция реализована и вывезеназа границу Российской Федерации в государства-члена ЕАЭС.

Как организовать электронный документооборот

Предприниматели могут подключиться к электронному документообороту (ЭДО) с помощью заявления (п. 11 Порядка, утв. приказом Минфина от 05.02.2021 № 14н), которое необходимо направить операторам ЭДО.

В новом законодательстве более подробно расписан порядок и сроки регистрации электронных извещений и уведомлений, благодаря им продавец, покупатель и их операторы ЭДО заверяют все этапы прохождения счета-фактуры.

Изменены функциональные обязанности операторов ЭДО и способы их коммуникации друг с другом и предпринимателями. Теперь у каждой стороны торговых отношений свой оператор (п. 3 Порядка, утв. приказом Минфина от 05.02.2021 № 14н).

Бумажный документооборот многим предпринимателям казался проще, так как у электронного есть свои нюансы. Согласно новым правилам, организовать электронный документооборот стало проще. Обеим сторонам торгового соглашения больше не требуются квалифицированные сертификаты ключей для подтверждения электронной цифровой подписи. Электронные счета-фактур утверждаются с помощью квалифицированной электронной подписи, которая уже должна быть у предпринимателя, согласно п. 11 Порядка, утв. приказом Минфина от 05.02.2021 № 14н).

Федеральная налоговая служба уполномочена проверять все отчеты по продукции подлежащей прослеживанию. С 1 июля 2021 года инспектор ФНС будет контролировать показатели прослеживаемой продукции из подотчетных документов и деклараций по НДС организаций и ИП. Во время документальных проверок инспектора имеют право попросить предоставить все документы, где есть реквизиты прослеживаемости, в случае обнаружения неточности в представленных данных (п. 8.9 статьи 88 Налогового кодекса Российской Федерации).

Дата публикации: 16.07.2021

Система прослеживаемости товаров

Система прослеживаемости товаров

Система прослеживаемости позволяет отследить движение партии товара с момента ввоза в Россию до продажи конечному пользователю. С 8 июля 2021 года она стала обязательной для ИП и организаций, которые продают прослеживаемые товары (ПТ).

За какими товарами проследят

Перечень утверждён Постановлением Правительства, в нем указаны такие товары:

- Холодильники, морозильники и тепловые насосы,

- Вилочные автопогрузчики,

- Бульдозеры, экскаваторы и дорожные катки,

- Стиральные машины,

- Мониторы и проекторы,

- Детские коляски и автомобильные сиденья.

С 1 января 2022 года в перечень планируют включить срезанные свежие и засушенные цветы и бутоны.

Зачем нужна прослеживаемость, если есть маркировка

Цели у прослеживаемости и маркировки похожи — обе системы ввели для борьбы с контрафактом, но устроены они по-разному:

- Маркировка отслеживает каждую единицу товара, а прослеживаемость — партии.

- При маркировке на каждый товар наносят код идентификации, для работы с ней нужно дополнительное оборудование. В системе прослеживаемости данные о партии указывают только в документах.

- Для введения системы маркировки часто приходится перестраивать складскую логистику, для системы прослеживаемости этого делать не придётся.

- Система прослеживаемости действует только для импортного товара, а маркировка распространяется и на российские товары.

Товары, которые включены в систему маркировки, не входят в систему прослеживаемости.

Что изменится для предпринимателей

Все изменения коснутся только документов, с самим товаром ничего делать не придётся. Формы документов ФНС утвердит до 1 августа, их проекты опубликованы на сайте налоговой.

Новые обязанности

Если предприниматель продаёт товары из перечня прослеживаемых, он должен:

- сдавать квартальные отчёты об операциях с ПТ и предоставлять в налоговую уведомления о ввозе, перемещении и остатках. Отчёт сдают только предприниматели на УСН и патенте. Организациям на ОСНО он не нужен: они покажут операции с ПТ в декларации по НДС;

- указывать в декларации по НДС информацию об операциях с прослеживаемыми товарами. Сдавать декларацию предпринимателю на УСН или патенте нужно, когда продали товар с НДС;

- заполнять в счете-фактуре или УПД новые поля: регномер партии товара (РНПТ), единицу измерения и количество товара;

- передавать и получать счета-фактуры и УПД только электронно, например, через Диадок.

Где взять РНПТ

Поставщик указывает РНПТ в электронном УПД или накладной и счете-фактуре. Проверьте РНПТ в сервисе налоговой.

Если вы покупаете товар в стране ЕАЭС, подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлёт квитанцию с РНПТ.

При ввозе товара из страны, которая не является членом ЕАЭС, присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации.

Для импортного товара, который вы купили до введения прослеживаемости и не успели продать, нужно подать в налоговую уведомление об остатках.

Как оформить продажу прослеживаемого товара

- Отправьте покупателю электронный УПД на товар с указанием РНПТ.

- Если по просьбе покупателя вы продали прослеживаемый товар с НДС, по итогам квартала сдайте декларацию по НДС и заплатите НДС в бюджет. Почему так можно, рассказали в статье.

- По итогам квартала сдайте отчёт, в котором покажите проданный прослеживаемый товар, РНПТ, количество и сумму продаж. Пока нет пояснений, нужно ли подавать отчёт о прослеживаемых товарах, если уже отразили продажу товара в декларации по НДС. Если операций с прослеживаемыми товарами не было, отчёт не нужен.

При продаже товара в страны ЕАЭС подайте в налоговую уведомление о перемещении.

Как оформить покупку товара для работы

Покажите, что товар выбывает из системы прослеживаемости, если купили его для работы. Для этого подайте отчёт об операциях и укажите в нём, что товар приобрели в собственность.

Если купили прослеживаемый товар для себя, но есть вероятность, что позже продадите, то лучше подайте отчёт уже после продажи.

Не включайте в отчёт товары, которые уже используются в работе на 8 июля. Если решите их продать, сначала подайте в налоговую уведомление об остатках, чтобы получить РНПТ. А после продажи отправьте отчёт об операциях.

Разработчик Андрей после 8 июля планирует заменить офисные мониторы на новые. Когда их доставят, он отправит в налоговую отчёт о прослеживаемых товарах и укажет в нём, что купил мониторы для собственного использования. Чтобы продать старые мониторы, ему нужно отправить в налоговую уведомление об остатках. В ответ на уведомление налоговая пришлёт РНПТ для мониторов. При продаже Андрей укажет РНПТ в УПД и отчитается о проданных мониторах.

Ориентируйтесь по УПД или счету-фактуре от продавца. Всегда, когда в документе указан РНПТ, надо отчитаться по прослеживаемым товарам. Также товар можно проверить в сервисе налоговой. Если оставляете товар себе — отправьте отчёт сразу, если перепродаёте — после продажи.

Будут ли штрафы

Пока нет. На своём официальном сайте налоговая пишет, что меры ответственности вступят в силу только 01.07.2022. Но в ходе камеральных проверок налоговая сможет запрашивать счета-фактуры, «первичку» и другие документы по операциям с ПТ.

Задать вопрос о системе прослеживаемости можно в специальном разделе на сайте налоговой.

Эльба готовит изменения: РНПТ можно будет указывать в исходящем УПД, а позже — и во входящем. Добавить сам отчёт по операциям тоже планируем. Уведомления о прослеживаемости в Эльбе пока сдать не получится.