Как удерживать алименты по двум исполнительным листам

Удержания с зарплаты по исполнительным листам: разъясняет замруководителя Роструда

Как провести удержание из зарплаты на основании двух исполнительных листов (алименты и другие обязательства)?

Размер удержаний из заработной платы исчисляется из суммы, оставшейся после удержания НДФЛ. Выплата или перевод удержанных денежных средств взыскателю осуществляется в трехдневный срок со дня выплаты заработной платы. Перевод и перечисление денежных средств осуществляются за счет средств должника.

Пример 1

Работнику начислена заработная плата в размере 20 000 руб. Он имеет право на стандартный налоговый вычет в размере 2 800 руб. Согласно двум исполнительным листам в уплату алиментов подлежит удержанию с работника сумма в размере 30% от его дохода.

При этом алименты отправляются взыскателю почтовым переводом, комиссия за который составляет 2% от пересылаемой суммы.

Размер НДФЛ, удержанного из заработной платы, составляет 2 236 руб. ((20 000 руб. — 2 800 руб.) х 13%).

Удержанная из заработной платы сотрудника сумма по двум исполнительным листам равна 5 329,20 руб. ((20 000 руб. — 2 236 руб.) х 30%).

Расходы на пересылку алиментов составляют в сумме 106,58 руб. (5 329,20 руб. х 2%).

Сумма алиментов, подлежащая пересылке взыскателю, равна 5 222,62 руб. (5 329,20 руб. — 106,58 руб.).

После всех удержаний работник получит заработную плату в размере 12 434,80 руб. (20 000 руб. — 2 236 руб. — 5 329,20 руб.).

Размер удержаний по исполнительным документам (нескольким исполнительным документам) не может превышать 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ, ч. 2 ст. 99 Закона № 229-ФЗ).

В случае, когда взысканная с должника денежная сумма недостаточна для удовлетворения в полном объеме требований, содержащихся в исполнительных документах, указанная сумма распределяется между взыскателями, предъявившими на день распределения соответствующей денежной суммы исполнительные документы, в очередности, предусмотренной ч. 1 ст. 111 Закона № 229-ФЗ:

С заработной платы работника взыскиваются алименты по судебному приказу в размере 25%. На него поступил второй исполнительный лист, согласно которому с него подлежат взысканию обязательства по кредитному договору, а также оплата госпошлины за обращение в суд.

Поскольку второй исполнительный лист не является обязательством первой очереди, то сначала работодатель взыскивает с заработной платы работника алименты в размере 25%, затем сумму госпошлины (третья очередь), а затем – сумму в уплату кредитного договора.

При этом взыскание осуществляется с тем расчетом, что общая сумма удержаний не должна превышать 50% его заработной платы.

Алименты не удерживаются с таких выплат, как (п. 1, 8, 9 ч. 1 ст. 101 Закона № 229-ФЗ):

– денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

– компенсационные выплаты, установленные ТК РФ, в связи со служебными командировками, использованием личного имущества работников, а также денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

– страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности.

Виды доходов, на которые не может быть обращено взыскание, перечислены в ст. 101 Закона № 229-ФЗ.

Следует отметить, что с пособия по временной нетрудоспособности удержание алиментов производится только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов (пп. «в» п. 2 Перечня № 841[1]). Это означает, что в случае, если удержание алиментов производится на основании письменного заявления самого работника об их добровольном перечислении, сумма пособия по временной нетрудоспособности из расчета суммы доходов для расчета удержания алиментов, исключается.

Пример 3

За месяц работнику были начислены следующие суммы: заработная плата в размере 15 000 руб., пособие по временной нетрудоспособности в сумме 7 000 руб. и материальная помощь в связи с рождением ребенка в сумме 10 000 руб. Стандартные вычеты по НДФЛ не производятся. Алименты в размере 30% его доходов удерживаются на основании судебного приказа.

В расчете для определения размера алиментов не учитывается сумма материальной помощи в связи с рождением ребенка.

Поэтому алименты будут удержаны из дохода работника после удержания НДФЛ, который составляет 19 140 руб. (15 000 руб. + 7 000 руб. – 22 000 руб. х 13%).

Размер алиментов составит 5 742 руб. (19 140 руб. х 30%) без расходов на пересылку.

Как правильно удерживать суммы по нескольким исполнительным листам одной очереди – пропорционально по каждому листу или в порядке их поступления?

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного здоровью;

- при возмещении вреда в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Размер удержания из заработной платы и иных доходов должника-гражданина в указанных случаях не может превышать 70%.

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

В соответствии с ч. 5 ст. 102 и ч. 4, 5 ст. 112 Закона № 229-ФЗ за неуплату алиментов исчисляется и взыскивается исполнительский сбор в размере 7% от подлежащей взысканию суммы каждой задолженности в отдельности, но не менее 1 000 руб. с должника-гражданина и подлежит зачислению в федеральный бюджет.

Пример 4

Заработная плата работника составляет 30 000 руб. Ему предоставляются стандартные налоговые вычеты по НДФЛ в сумме 3 600 руб. На работника поступил второй исполнительный лист на удержание алиментов.

Размер удержания по первому исполнительному листу составляет 70%, при этом 1/3 – текущие платежи, остальная часть – погашение задолженности; по второму – 25%.

Заработная плата работника после удержания НДФЛ составляет 26 568 руб. (30 000 руб. — (30 000 руб. — 3 600 руб.) х 13%.).

Максимальная сумма удержания из заработной платы при взыскании алиментов на несовершеннолетних детей составляет 70% и в данном случае будет равна 18 597,60 руб. (26 568 руб. х 70%).

Указанную сумму удержания следует распределить таким образом (без расходов на пересылку):

– 1/3 – на уплату алиментов по первому исполнительному листу (текущие платежи) в размере 6 199,20 руб. (18 567,60 руб. х 1/3);

– 25% – на уплату алиментов по второму исполнительному листу (текущие платежи) в размере 4 641,90 руб. (18 567,60 руб. х 25%);

– оставшаяся часть подлежит удержанию в погашение задолженности по алиментам по первому исполнительному листу. Эта сумма составит 7 726,50 руб. (18 567,60 руб. — 6 199,20 руб. — 4 641,90 руб.).

В нашем случае исполнительский сбор рассчитывается с суммы 7 726,50 руб., поэтому составит минимальный размер – 1 000 руб.

В соответствии с ч. 3 ст. 111 Закона № 229-ФЗ если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Для определения суммы удержания можно применять следующую формулу:

Размер удержаний по одному исполнительному листу

Общая сумма удержаний по исполнительному листу

Максимальный размер удержаний

Сумма удержаний по всем исполнительным листам одной очереди

Заработная плата работника учреждения составляет 23 000 руб. в месяц. У него уже имеется один исполнительный лист, по которому удерживается 50% заработной платы по неоплаченному кредиту в размере 20 000 руб. На его имя поступил еще один исполнительный лист об удержании суммы по другому неоплаченному кредиту в размере 30 000 руб. Следовательно, общая сумма удержаний составит 50 000 руб.

Расчет размера удержаний производится из заработной платы, причитающейся работнику, в размере 20 010 руб. (23 000 руб. — (23 000 руб. x 13%)).

Максимальный размер удержаний составляет 10 005 руб. (20 010 руб. x 50%).

Общий размер удержаний по двум исполнительным листам одной очереди – в размере 50% по каждому – составляет 100% заработка. В этом случае с работника нужно удержать 10 005 руб. и разделить эту сумму между исполнительными листами.

Сумму взыскания в пользу каждого банка можно рассчитать пропорционально размеру, указанному в исполнительных листах. Размер удержания составит:

– по первому исполнительному листу 4 002 руб. ((20 000 руб. / 50 000 руб.) х 10 005 руб.);

– по второму исполнительному листу 6 003 руб. ((30 000 руб. / 50 000 руб.) х 10 005 руб.).

Непогашенная сумма будет удерживаться при каждой следующей выплате заработной платы работнику.

Таким образом, при удержании из заработной платы по нескольким исполнительным документам за работником в любом случае должно быть сохранено 50% причитающейся ему после уплаты налогов заработной платы. Исключением являются установленные законом случаи, в частности, при взыскании алиментов, когда удержанию подлежит до 70% доходов работника. В соответствии с ч. 2 ст. 111 Закона № 229-ФЗ требования каждой последующей очереди должны удовлетворяться только после полного погашения требований предыдущей очереди.

Удержание алиментов: справочник бухгалтера

Рассмотрим наиболее важные и частые вопросы оплаты алиментов. Заявление, максимальный процент удержания, какие доходы учитывать и как перечислять алименты.

Обязанность по удержанию алиментов

Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника.

В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

- исполнительный лист (чаще всего);

- судебный приказ;

- нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

Получаемый работодателем исполнительный документ имеет законную силу, только если это оригинал. Исключение составляет лишь соглашение об уплате алиментов — оно может быть в виде копии, но обязательно удостоверенной нотариально. Также получение копии исполнительного листа в виде приложения имеет место быть в случае, когда поступает постановление пристава-исполнителя об обращении взыскания на заработную плату должника (ч. 3 ст. 98 Федерального закона № 229-ФЗ от 02.10.2007).

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика — это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ — о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) — это уже третья очередь. Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 — 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам — это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 — 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 — 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 — 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

Какие доходы работника учитывать при удержании

К примеру, удержания должны осуществляться из всех видов заработной платы работника, дополнительных вознаграждений, премий, отпускных, надбавок, выплат по среднему заработку (то есть отпускных, компенсаций за неиспользованные дни отпуска, командировочных), больничных за счет работодателя, материальной помощи, которая выплачивается не за счет средств бюджетов и внебюджетных фондов, компенсаций при увольнении и пр.

Но также важно учитывать и другой перечень — в нем отражены доходы, с которых алименты не могут быть удержаны. Данный список приведен в ст. 101 Закона № 229-ФЗ от 02.10.2007.

Например, алименты нельзя взимать с пособий за счет средств ФСС (детских пособий, оплата дней по листам нетрудоспособности за счет ФСС), с возмещаемых расходов, понесенных работником во время командировки (оплата проезда, питания и пр.), с компенсаций стоимости проезда к месту лечения и обратно и др.

Как перечислять алименты

Но важно знать, если получение исполнительного документа организацией произошло позже (30.09.2019), чем установленная в нем дата начала удержания (с 15.08.2019), то взыскания все равно нужно делать с даты получения исполнительного листа.

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству № 3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Хранение и сроки действия исполнительных документов

Хранить подобные исполнительные документы необходимо как бланки строгой отчетности в течение пяти лет. Исполнению они подлежат в течение всего срока их действия, а также еще в течение трех лет после окончания этого срока — так отмечено в ч. 4 ст. 21 Закона № 229-ФЗ.

За утерю или отсутствие производства исполнительных документов со стороны работодателя положены штрафы (ч. 3 ст. 17.14 КоАП РФ):

- на должностное физлицо — 2500 руб.;

- на главного бухгалтера или руководителя — 15 000 — 20 000 руб.;

- на организацию — 50 000 — 100 000 руб.

Обязанности по сохранности исполнительных листов лучше возложить соответствующим приказом на компетентное должностное лицо.

Прекращение исполнения

Кроме того, если сотрудник уволен или удержание алиментов произведено уже в полном объеме, а также в иных случаях, то согласно ч. 4.1 ст. 98 Закона № 229-ФЗ от 02.10.2007 работодателю необходимо не позднее следующего дня после завершения исполнения о взыскании алиментов вернуть исполнительный документ судебному приставу (взыскателю).

При этом на самом документе ставится отметка с указанием основания окончания его исполнения, периода взыскания и размера взысканной суммы. Заверяется такая отметка подписью уполномоченного должностного лица и печатью организации. Оригинал исполнительного документа следует направить вместе с сопроводительным письмом. Перед возвратом документа судебному приставу (взыскателю) бухгалтеру рекомендуется сделать его копию в случае возникновения каких-либо спорных вопросов.

Как происходит удержание по исполнительному листу из заработной платы

Зарплата, предназначенная к выплате за выполнение трудовых функций, принадлежит заработавшему ее сотруднику. Никто не имеет права на ограничение в ее выплате. Но есть особые случаи, оговоренные законодательством, которые предусматривают некоторое удержание средств из причитающейся к выплате суммы. Важным основанием является поступление работодателю исполнительного листа – документа, обязывающего провести удержание.

- Что может послужить причиной для направления исполнительного листа,

- как происходит процедура удержания,

- в каком размере и как все это проводится по бухгалтерским счетам

Анализируем в материале ниже.

Вопрос: Как отразить в учете удержания из заработной платы работника (на примере одного месяца) по двум исполнительным листам о взыскании задолженности по уплате банковских кредитов в суммах 100 000 руб. и 50 000 руб.?

Должностной оклад работника составляет 50 000 руб. Выплата заработной платы производится путем перечисления денежных средств на банковский счет работника.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.

Посмотреть ответ

Законодательные обоснования

Федеральное и трудовое законодательство регламентирует процесс удержания части трудовых доходов по исполнительным документам.

Вопрос: Как работодателю произвести удержание из заработной платы работника по исполнительному листу (погашение кредита), если работник представил нотариально удостоверенное соглашение об уплате алиментов на несовершеннолетнего ребенка в размере 70%?

Посмотреть ответ

Ст. 98 Федерального закона от 02 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» говорит об обязанности работодателей или иных лиц, производящих выплату, на основании исполнительных документов вычитать часть денежных средств из причитающейся должнику суммы и перечислять их взыскателю. В этом акте также перечисляются документы, служащие правомерными основаниями для денежных удержаний.

ВАЖНО! Удержание и перевод денег по исполнительным документам никак не зависят от воли плательщика з/п и самого сотрудника, это безусловное обязательство.

Трудовой Кодекс РФ (ст. 138) лимитирует процент возможных удержаний, а также оговаривает случаи, на которые лимит не распространяется.

Бухгалтерские отметки о произведении удержаний производятся в соответствии с инструкциями, изложенными в Письме ФССП России от 25 июня 2012 г. №12/01-15257.

Вопрос: Работодатель производил удержание алиментов из заработной платы работника по его личному заявлению, исполнительный лист в организацию не поступал. Вправе ли работник отозвать данное заявление? Обязан ли работодатель уведомлять получателя алиментов об отзыве указанного заявления?

Посмотреть ответ

Направление исполнительного листа

Исполнительный лист – документ, переданный судебному приставу (исполнителю), который направляется им для производства удержаний по месту официального трудоустройства человека, признанного должником.

Вопрос: Из зарплаты работницы производится удержание задолженности по банковскому кредиту по исполнительному листу. Нужно ли работодателю передавать исполнительный лист в ФСС РФ (пилотный проект), если работница уходит в отпуск по беременности и родам?

Посмотреть ответ

К таким бумагам могут относиться:

- документы, выданные судебными инстанциями на основе принятых решений;

- приказы судов;

- соглашения о выплате алиментов (заверенные у нотариуса);

- бумаги, выданные комиссиями по трудовым спорам;

- акты контролирующих органов, уполномоченных осуществлять взыскания с банковских счетов, в случае, если на этих счетах нет или недостаточно средств;

- исполнительные постановления судебных приставов;

- соглашение о взыскании средств во внесудебном порядке по договору залога (с исполнительной подписью нотариуса);

- другие документы, предусмотренные законом.

СПРАВКА! Наиболее часто в отдел бухгалтерии организаций поступают исполнительные листы, алиментные соглашения, приставские постановления. Должен быть предъявлен подлинник документа или выданный той же инстанцией дубликат.

Из чего именно производится вычитание

Когда необходимо провести уменьшение заработной платы на определенную сумму, может возникнуть вопрос: из каких именно составных частей зарплаты ее следует вычесть. Поскольку денежное вознаграждение за труд состоит из нескольких элементов, законодательством учтены именно те виды доходов, которые подлежат уменьшению на сумму удержания.

Денежная масса, составляющая зарплату, состоит из:

- собственно вознаграждения – оклада или тарифной ставки;

- компенсационные доплаты за стаж, звание, особые условия труда и т.п.;

- стимулирующие надбавки: премии, поощрения и др.

Вся эта сумма в первую очередь уменьшается на размер обязательных налоговых отчислений, и только затем производится расчет требующихся удержаний (ст. 99 ФЗ № 229).

Из каких доходов удерживать нельзя

Существуют выплаты, к которым неприменима процедура удержания: их перечень регламентирован ст. 101 ФЗ № 229. К таким видам доходов относятся:

- помощь, начисляемая в случае смерти члена семьи;

- гуманитарная помощь;

- компенсации, которые предусмотрены ТК России;

- средства, призванные возместить вред, причиненный здоровью.

ОБРАТИТЕ ВНИМАНИЕ! У лиц, обязанных выплачивать алименты на детей, не достигших совершеннолетия, эта сумма будет вычтена, в том числе, из компенсационных выплат по здоровью – в этих случаях ограничение снимается.

Сколько можно удержать

Даже произведя законное удержание, нельзя лишить работника слишком значительной части заработанных им средств. Закон защищает должника, ограничивая максимальный размер вычетов из его заработной платы. Однако, при расчете размера удержаний существует несколько законодательных нюансов.

- По общему правилу, процент всех удержаний не должен превышать пятой части суммы доходов.

- В отдельных ситуациях, особо оговоренных в законах, нельзя удерживать больше половины средств.

- Максимальный размер вычетов по исполнительным бумагам – до 70% – возможен по отдельным причинам, строго регламентированным в законодательстве (ст. 138 ТК РФ, ст. 99 ФЗ № 229):

- алименты на маленьких детей;

- компенсация причинения ущерба здоровью;

- выплаты по смерти кормильца;

- возмещения в результате совершения преступления.

Несколько исполнительных бумаг на одного человека

Когда на одного и того же сотрудника поступает не один, а более исполнительных листов, при начислении удержаний нужно придерживаться приоритета в очередности. Когда листов несколько, за проштрафившимся сотрудником все же должно быть сохранено не менее 50 % его зарплаты (кроме особых случаев, предусматривающих максимальное удержание).

Каждая последующая часть удерживается с суммы, оставшейся после вычитания по требованию более приоритетной очередности. Приоритет удовлетворения требований взыскателя установлен ч. 1 ст. 111 Закона № 229-ФЗ.

Зарплатные уменьшения будут продолжаться, пока взыскатель не получит причитающиеся ему средства, указанные в исполнительном листе, полностью.

Если нельзя одновременно соблюсти обязательства по лимиту удержаний и начислению взысканий одной и той же очереди, то денежные средства, отчисляемые по нескольким исполнительным листам, следует распределить пропорционально.

Действия работодателя, получившего исполнительный лист

Закон диктует обязанность плательщика з/п (налогового агента) по получении исполнительного листа начать производить удержания из зарплаты и других предусмотренных ФЗ рабочих доходов должника. По всем видам исполнительных документов удержание обязано быть выполнено в день получения документа, а перевести удержанные средства взыскателю необходимо в трехдневный срок. Исключение составляет алиментное соглашение – отчисления по нему должны происходить каждый месяц.

ВАЖНАЯ ИНФОРМАЦИЯ! Расходы по переводу денег взыскателю также лежат на плечах должника.

Удержания по исполнительным листам и бухучет

Необходимо не только правильно рассчитать и произвести денежные удержания, но и корректно провести их при финучете. В бухгалтерии для этой цели предназначена кредитная статья счета 76 «Расчеты с разными дебиторами и кредиторами».

Если организация обширна, и такие отчисления нужно производить часто, то целесообразно открытие субсчета специально для учета таких удержаний. В таком случае, такой субсчет надо зарегистрировать в рабочем плане бухгалтерских счетов (п. 4 ПБУ 1/2008, утвержденный приказом Министерства финансов РФ от 06 октября 2008 г. № 106н). Бухгалтерская проводка будет иметь следующий вид:

- дебет 70, кредит 76, субсчет «Удержания по исп. листам»: удержание из з/п сотрудника на основании исполнительного документа (название);

- дебет 76, кредит 50 (51), субсчет «Удержания по исп. листам»: удержанные финансовые средства направлены взыскателю.

Дополнительные расходы, предназначенные на доставку средств по адресу (комиссия банка за перевод, почтовый сбор и т.п.), взыскиваются с должника, и бухгалтеру также нужно их корректно списать. Можно для этого также открыть отдельный субсчет.

Работник может дать согласие на добровольное списание этой суммы либо внести ее наличными в кассу. Если согласия не получено, эти средства будут взысканы принудительно – в организации просто добавится еще один исполнительный лист. Проводка:

- дебет 70, кредит 76, субсчет «Дополнительные расходы по исполнительным листам»: удержание из з/п сотрудника расходов, связанных с удержанием на основании исполнительного документа (название);

- при добровольном внесении средств сотрудником – дебет 50(51), кредит 73, субсчет «Дополнительные расходы по исполнительным листам»: внесена сумма, возмещающая расходы работодателя на выплату средств по исполнительному листу (название).

Удержание по исполнительным листам: сложные случаи

Бухгалтеру приходится не только начислять работникам зарплату, но и удерживать из нее определенные суммы. Например, по исполнительным листам. Определить сумму удержания для того, чтобы не превысить установленный лимит, порой бывает непросто. Ошибка же чревата неприятностями в виде санкций и судебных споров.

Два исполнительных листа

Бухгалтер ежемесячно удерживает с сотрудника треть зарплаты в виде алиментов на ребенка. И вдруг в компанию приходит еще один исполнительный лист – на 50% удержаний из его доходов для погашения взятого кредита в банке. Как в таком случае поступить бухгалтеру, чтобы не оказаться «крайним»? Каждое требование по отдельности законодательству не противоречит, но как их совместить?

Пункт 1 статьи Закона № 229-ФЗ гласит, что если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность удовлетворения.

В частности, в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда. Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. В пункте 2 данной статьи сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, т. к. это первая очередь. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Так что оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. 99 Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Распределение алиментов

Или, допустим, в отношении работника имеются сразу три постановления: на содержание супруги в размере 0,6 величины прожиточного минимума для трудоспособного населения, на содержание сына (в размере 1/4 доходов ежемесячно) и на содержание дочери (в размере 1/6 доходов ежемесячно). Как следует из статьи 90 Семейного кодекса РФ, суммы, выплачиваемые на содержание бывшего супруга, также признаются алиментами. Следовательно, во всех трех случаях речь идет об алиментах, но «подвох» заключается в том, что «потолок» удержаний в 70% предусмотрен именно для алиментов на детей. Таким образом, для удовлетворения требований в отношении супруги сотрудника удержать можно не более половины заработка.

В то же время, устанавливая очередность удовлетворения требований по нескольким исполнительным листам, законодатель не отделил алименты на детей от прочих алиментов. Значит, для целей очередности и распределения денег взыскания по всем трем исполнительным листам будут относиться к одной очереди – к первой. Поэтому в данном случае будет действовать правило пункта 3 статьи 111 Закона № 229-ФЗ: если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Значит, алгоритм действий в данном случае будет таким. Сначала из заработка сотрудника должна быть удержана сумма алиментов на содержание супруги и обоих детей в пределах 50% заработка сотрудника. Удержанная таким образом сумма распределяется между всеми взыскателями пропорционально причитающейся каждому из них сумме.

После этого нужно произвести доудержание алиментов на детей с тем, чтобы взыскание не превышало 70% заработка. Удержанная сумма распределяется только между детьми пропорционально причитающейся каждому из них сумме.

Исполнительный лист получен с задержкой

Не меньше сложностей возникает и при определении периода, в течение которого нужно проводить удержания. Причем вопросы вызывает установление как начальной, так и конечной даты взыскания. Еще сложнее дело обстоит с задолженностью за прошлые периоды. Например, судебный приказ, датированный 29.01.17, в котором указано, что, начиная с 19 января, необходимо ежемесячно взыскивать с сотрудника алименты в размере 1/4 заработка, поступил в бухгалтерию лишь в мае.

Согласно пункту 3 статьи 98 Закона № 229-ФЗ лица, выплачивающие должнику зарплату или иные периодические платежи, обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе, со дня получения этого самого исполнительного документа от взыскателя. Судебный приказ, в силу подпункта 2 пункта 1 статьи 12 Закона № 229-ФЗ, приравнивается к исполнительному документу. Таким образом, начинать удержания нужно с того момента, когда бухгалтерия получила судебный приказ, т. е. в данном случае в мае.

Осталось определить, какую сумму нужно будет взыскать при первой выплате: от текущего дохода или с учетом задолженности. Согласно пункту 3 статьи 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку должника, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось.

При удержании алиментов с работника, отработавшего неполный рабочий месяц из-за прогула, сумма алиментов определяется исходя из его заработной платы, исчисленной за полный рабочий месяц. Если же требования по удержанию относятся к разным очередям, то сначала удерживаются алименты.

Если взыскание производится по решению судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ). В данном же случае организация проводит взыскание непосредственно на основании исполнительного документа. Это значит, что ей необходимо выполнить требования пункта 3 статьи 102 Закона № 229-ФЗ самостоятельно и определить размер задолженности за период с 19 января 2017 года по дату получения приказа, в течение которого алименты, установленные этим документом, не удерживались.

Данная задолженность определяется исходя из заработка сотрудника за указанный период и удерживается из текущих выплат одновременно с алиментами с учетом ограничения в 70% от выплачиваемой суммы, установленного пунктом 3 статьи 99 Закона № 229-ФЗ, вплоть до полного погашения. То есть при первой после получения судебного приказа выплате зарплаты у работника может быть удержано до 70% заработка, если это необходимо для погашения задолженности по алиментам, образовавшейся с января.

Прекращение уплаты алиментов

Ни Семейный кодекс РФ, ни Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» не содержат специальных правил определения дня, когда лицо считается достигшим совершеннолетия, для целей исчисления и удержания алиментов. При этом термин «совершеннолетие» является термином гражданского законодательства (п. 1 ст. 21 ГК РФ), что дает основания при определении момента наступления совершеннолетия использовать правила Гражданского кодекса РФ о сроках.

Согласно статье 191 Гражданского кодекса РФ, течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Как следствие, 18 лет гражданину исполнится (и он станет совершеннолетним в терминах п. 1 ст. 21 ГК РФ) не в день рождения, а с ноля часов следующих суток. Другими словами, 18-летним он становится на следующий день после соответствующего дня рождения.

Подтверждение правильности этого вывода можно найти и в других документах. К примеру, в постановлении Пленума Верховного суда РФ от 01.02.11 № 1 «О судебной практике применения законодательства, регламентирующего особенности уголовной ответственности и наказания несовершеннолетних» указано следующее. Лицо считается достигшим возраста, с которого наступает уголовная ответственность, не в день рождения, а по его истечении, то есть с ноля часов следующих суток. А в пункте 46 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. приказом Минздравсоцразвития России от 23.12.09 № 1012н), читаем, что ежемесячное пособие по уходу за ребенком до полутора лет выплачивается по день достижения ребенком возраста полутора лет включительно.

Согласно пункту 1 статьи 81 Семейного кодекса РФ размер алиментов на содержание несовершеннолетних детей, взыскиваемых в судебном порядке, составляет: на одного ребенка – 1/4 ежемесячного дохода; на двоих детей – 1/3 ежемесячного дохода; на троих и более детей – 1/2 ежемесячного дохода.

Таким образом, в ситуации, когда исполнительным документом предписано удерживать алименты до достижения ребенком совершеннолетия, день рождения ребенка, в который ему исполняется 18 лет, должен включаться в расчет алиментов в качестве последнего дня, за который они начисляются. А значит, прекращение начисления алиментов происходит со дня, следующего за днем рождения.

При этом размер алиментов в месяце, в котором ребенок достиг 18-летнего возраста, должен рассчитываться пропорционально количеству рабочих дней сотрудника в этом месяце, приходящихся на период несовершеннолетия ребенка по день рождения включительно.

Ведь алименты удерживаются из зарплаты, а зарплата, исходя из положений ст. 129 ТК РФ, начисляется за фактически отработанные дни.

Удерживать же начисленную сумму (и задолженность, если имеется) нужно из доходов работника до тех пор, пока не будет взыскано все, причитающееся ребенку. То есть фактическое удержание может продолжаться и после совершеннолетия ребенка.

Сергей Данилов, корреспондент «ПБ»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Взыскание алиментов 70 процентов от дохода. Законно ли это и что с этим делать?

Размер алиментных выплат, которые ежемесячно удерживаются с плательщика, зависит от нескольких факторов: от количества детей алиментоплательщика, его дохода и способа удержания алиментов.

Фото pixabay.com

Способ удержания может назначаться:

- В долях от дохода, если последний стабилен. Размер алиментов составит 25% от зарплаты (на 1 ребенка) и максимум 50% (на трех и более детей).

- В твердой денежной сумме (ТДС), если алиментщик официально не работает или его доход не постоянен. Например, получает зарплату в валюте или является ИП. Сумма привязывается к детскому прожиточному минимуму (ПМ) на ребенка и может быть любой.

От чего зависит размер алиментов в обычной ситуации

Ежемесячная сумма алиментных выплат регулируется нотариальным соглашением между сторонами или решением суда. На размер будут влиять такие важные факторы:

- Способ начисления. Есть 2 варианта:

- в долях (процентах) от дохода — 25%, 33%, 50% соответственно на 1, 2, 3 и более детей у плательщика;

- в ТДС — процент от детского ПМ в регионе (обычно 50%).

- Размер доходов плательщика (зарплата, прибыль от сдачи квартиры в аренду и т.д.).

- Социальное положение алиментщика, детей и взыскателя (состояние здоровья, уровень жизни и прочие факторы).

- Число детей у плательщика, на которых надо выплачивать алименты.

- Другие существенные моменты.

Сумма ежемесячной выплаты указывается в решении суда или оговаривается в добровольном нотариальном соглашении. В обычной ситуации, если нет задолженности по алиментам, плательщик отдает только эти деньги, не больше и не меньше. Изменить сумму можно через суд. Исключение — алименты в ТДС. Они индексируются пропорционально изменениям детского ПМ в регионе. За индексацию отвечает работодатель (статья 1 закона № 321-ФЗ от 14.11.2017).

Алименты 70 процентов: в каких случаях назначит суд такие удержания?

Есть всего два случая, когда алиментные удержания могут быть увеличены до 70% с дохода плательщика:

- Есть алиментная задолженность перед несовершеннолетним ребенком, которая образовалась без уважительной причины. Если алиментщик устроится на работу, выйдет на пенсию или станет на учет на бирже труда, с его доходов начнут вычитать 70% до окончательного погашения задолженности. Занимаются этими вопросами судебные приставы.

- У плательщика трое и более детей, на которых он обязан перечислять алименты, либо один из детей имеет инвалидность. Ребенку-инвалиду нужно больше денег на содержание, но не за счет остальных детей. В этом случае суд может повысить общий размер алиментов с 50% до 70%.

Долг по алиментам: сколько от зарплаты можно удерживать по закону?

Законно ли удерживать такие суммы с доходов нерадивого плательщика? Абсолютно законно. Чаще всего назначается удержание по алиментам 70 процентов, если у отца накопился многолетний долг. Или если ему надо содержать детей совместно с бывшей супругой (или несколькими) при том, что женщина находится в декрете до 3 лет.

В любом случае, плательщик может:

- Изучить материалы исполнительного производства (постановление о расчете задолженности, исполнительный лист). Об этом говорится в статье 50 закона № 229-ФЗ от 02.10.2007.

- Ознакомиться с бухгалтерскими расчетами, на основании которых производились отчисления алиментов.

Если закралась ошибка, возмещать средства должен будет тот, кто ее допустил. Это может быть пристав, бывшая супруга или бухгалтерия на работе. Но даже если расчеты правильные и начисления в размере 70% верны, плательщик все равно может обратиться в мировой суд и попросить уменьшить размер алиментов либо частично списать образовавшуюся задолженность.

Как отменить 70% списания алиментов?

Иногда можно оспорить образовавшуюся алиментную задолженность, но далеко не всегда. Шанс есть у родителей, долг которых образовался по независящим от них причинам. То есть если плательщик докажет, что его вины нет, и умышленных действий — тоже.

Уважительными причинами, в результате которых может образоваться долг, считаются такие ситуации:

- Продолжительная тяжелая болезнь должника. Например, если он попал в больницу, потратился на дорогостоящее лечение или вынужден был оформить инвалидность.

- У алиментщика появились новые иждивенцы (родители, дети-инвалиды и т.д.), при этом его материальное положение ухудшилось.

- Возникла непредвиденная ситуация, связанная с непреодолимыми силами (наводнением, пожаром, военными действиями в регионе).

Если есть хотя бы одна из этих причин, плательщик может подать иск в суд, в нем попросить о списании или уменьшении долга (статья 114 российского Семейного кодекса (СК). Ежемесячная выплата станет ниже 70% в случае положительного решения суда. Исковое заявление можно составить по образцу, приведенному ниже.

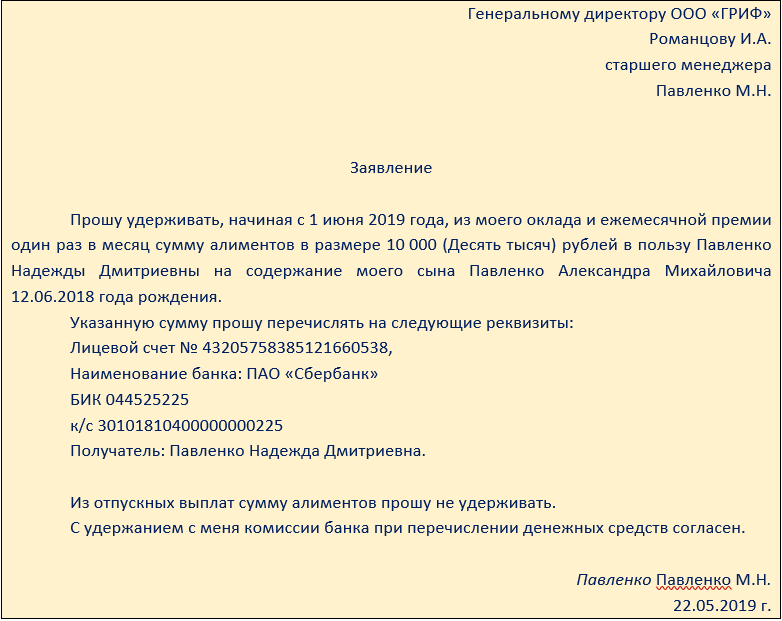

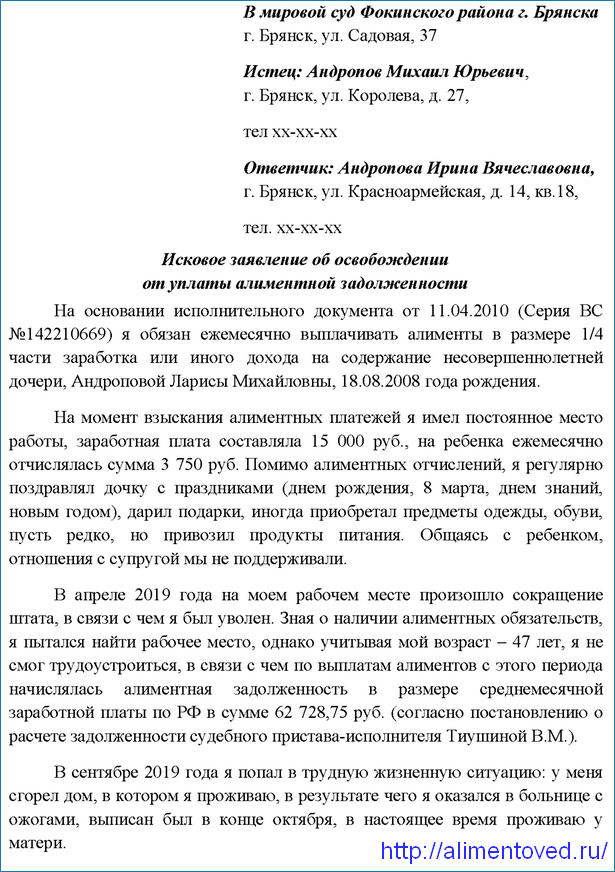

Образец искового заявления об освобождении от задолженности по алиментам

Алиментщик имеет право просить о снижении ежемесячных алиментов 70% от зарплаты, даже если они не связаны с задолженностью. Это предусмотрено статьей 119 СК. В том числе он может обратиться в суд, если алименты начисляются по нескольким исполнительным листам. Уважительные причины аналогичны перечисленным выше.