Как принять к вычету «входной» ндс при экспорте

Как применить вычет НДС по экспортным операциям

- Разные моменты возникновения права на вычет и раздельный учет операций

- Если вычет заявлен позже подтверждения права на нулевую ставку

- Сохраняется ли вычет при потере экспортного товара?

- Итоги

Разные моменты возникновения права на вычет и раздельный учет операций

С 01.07.2016 для экспортеров момент вычета имеет такие варианты:

- для экспортеров несырьевых товаров (абз. 3 п. 3, п. 1 ст. 172 НК РФ), — в общем порядке в квартале, когда от продавца получен счет-фактура по принятым к учету товарам (работам, услугам, имущественным правам);

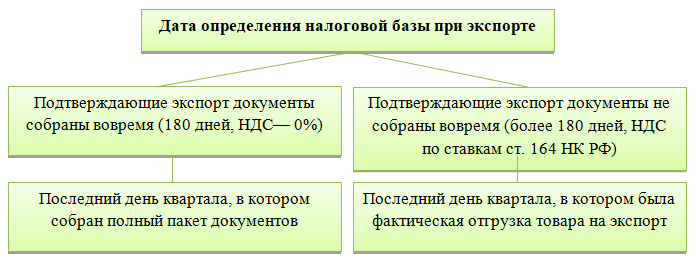

- для экспортирующих сырье (абз. 1 п. 3 ст. 172, п. 1, п. 9 ст. 167 НК РФ) — последнее число квартала, в котором оказывается собранным полный пакет документов, подтверждающих право на применение ставки 0%, либо день отгрузки товаров на экспорт, если документы, подтверждающие экспорт, не собраны в течение 180 дней.

В то же время общий порядок вычета НДС для несырьевиков не снимает с них обязанность подтверждать право на применение нулевой ставки по НДС (подп. 1 п. 1 ст. 164 НК РФ). А значит, им все равно необходимо вести раздельный учет, выделяя в нем данные:

- по деятельности, не связанной с экспортом;

- экспорту несырьевых товаров;

- экспорту сырья.

О том, какие товары следует считать сырьевыми, читайте здесь.

О порядке ведения раздельного учета читайте в статьях:

Как рассчитать НДС, если в течение 180 дней экспорт не подтвержден, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если вычет заявлен позже подтверждения права на нулевую ставку

Входной НДС по приобретаемым товарам (работам, услугам, имущественным правам), которые приобретаются для осуществления экспорта несырьевых товаров, принимается к вычету в общем порядке при условии соблюдения требований, указанных в п. 2 ст. 171, п. 1 ст. 172 НК РФ (письмо Минфина РФ от 13.07.2016 № 03-07-08/41050). Согласно п. 1.1 ст. 172 НК РФ этот налоговый вычет, предусмотренный п. 2 ст. 171 НК РФ, может быть заявлен в следующих налоговых периодах в пределах 3 лет с момента приобретения товаров (работ, услуг, имущественных прав).

Таким образом, если входной счет-фактура по товарам (работам, услугам, имущественным правам), приобретенным для осуществления экспортных операций, получен после того, как была подтверждена нулевая ставка по экспорту несырьевых товаров, то подавать уточненную декларацию за период, когда формировалась налоговая база по такой экспортной отгрузке, не нужно. Вычет будет отражаться в строке 140 раздела 3 декларации по НДС.

Если счет-фактура по товарам (работам, услугам, имущественным правам), используемым для осуществления экспорта сырьевых товаров, поступил после подтверждения факта экспорта, то часто встает вопрос: в каком периоде нужно заявить вычет?

По данному вопросу есть две точки зрения.

Согласно одной из них вычет нужно заявлять в периоде, когда подтверждено применение ставки НДС 0%. Подробно такая позиция обоснована в постановлении Президиума ВАС РФ от 08.11.2006 № 6631/06. Такие же выводы содержит постановление ФАС Московского округа от 07.11.2008 № КА-А40/9059-08-П, ФАС Северо-Кавказского округа от 19.12.2008 № Ф08-7571/2008 по делу А22-487/2008/12-29 и др. Арбитры подчеркивали, что по операциям с нулевой ставкой НДС вычеты следует производить в декларациях того налогового периода, когда возникло право на вычет.

Другая точка зрения заключается в том, что вычет можно заявлять не в периоде подтверждения ставки 0%, а в периоде, когда было получено документальное подтверждение вычетов. В постановлениях ФАС Западно-Сибирского округа от 02.02.2009 № Ф04-509/2009(20394-А70-25) по делу № А70-665/13-2008, от 22.12.2008 № Ф04-7498/2008(16935-А70-14), Ф04-7498/2008(20016-А70-14) по делу № А70-37/13-2008, ФАС Северо-Западного округа от 08.08.2008 по делу № А52-154/2008 судьи приходили к выводу, что вычет входного НДС надо заявлять в том налоговом периоде, когда сложились условия, определенные п. 1 ст. 172 НК РФ. То есть в подаче уточненной декларации за период, когда произошло обоснование нулевой ставки, нет необходимости. Нужно отметить, что эта точка зрения также подтверждается порядком заполнения декларации по НДС. Из анализа п. 42.6 Порядка заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, можно сделать вывод, что вычет входного НДС в случае поступления запоздавшего счета-фактуры по приобретенным товарам (работам, услугам, имущественным правам), относящийся к ранее подтвержденному экспорту по сырьевым товарам (работам, услугам), отражается в строке 050 раздела 5 декларации по НДС за тот квартал, в котором возникло право на вычет (то есть в периоде поступления счета-фактуры).

Подтверждение такой позиции можно найти также в постановлении Президиума ВАС РФ от 30.06.2009 № 692/09. Арбитры высшей инстанции постановили, что налогоплательщик имеет право заявлять вычет по экспортным операциям в декларации более позднего налогового периода.

В обстоятельствах, при которых документы на подтверждение права на применение нулевой ставки по экспорту сырьевых товаров не поданы в ИФНС в течение 180 календарных дней, налогоплательщик должен заявить вычет по приобретенным товарам (работам, услугам, имущественным правам) в общеустановленном порядке на дату отгрузки (абз. 2 п. 9 ст. 167 НК РФ). Вычет входного НДС по неподтвержденному экспорту отражается в строке 040 раздела 6 декларации по НДС, составленной за период, в котором была отгрузка товаров.

В случае поступления запоздавшего счета-фактуры по приобретенным товарам (работам, услугам, имущественным правам), относящегося к ранее неподтвержденному экспорту по сырьевым товарам, вычет НДС отражается в строке 070 раздела 5 декларации по НДС за тот квартал, в котором возникло право на вычет (то есть в периоде поступления счета-фактуры). Такой вывод можно сделать из анализа п. 42.9 Порядка заполнения декларации.

О нюансах заполнения декларации по НДС, если нулевую ставку по экспорту не удалось подтвердить в срок, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Сохраняется ли вычет при потере экспортного товара?

При осуществлении экспортных операций возникают случаи утери товара. Выбытие товара в такой ситуации не относится к облагаемым НДС операциям (п. 1 ст. 146 НК РФ). Кроме того, если виновные лица компенсировали соответствующие убытки, то включать утерянные товары в налоговую базу нет никаких оснований.

Не подлежит вычету и входной налог, который пришелся на потерявшиеся товары. Такие суммы относятся к операциям, которые не облагаются НДС, что означает: условие для вычета, установленное в п. 2 ст. 171 НК РФ, не выполнено. Такой подход контролирующих органов можно усмотреть в письмах Минфина России от 16.04.2014 № 03-07-08/17292, от 21.01.2016 № 03-03-06/1/1997 .

Но потери товаров могут возникнуть и по естественным причинам. Минфин России в письме от 09.08.2012 № 03-07-08/244 разъяснил, что в таком случае входной НДС принять к вычету можно, но лишь в пределах норм, предусмотренных для естественной убыли. Аргументируя свое утверждение, специалисты министерства ссылаются на нормы подп. 2 п. 7 ст. 254 НК РФ.

Итоги

В настоящее время возможны три момента вычета входного НДС. По экспортируемым несырьевым товарам вычет производится в общем порядке, а по сырьевым товарам момент вычета зависит от своевременного подтверждения факта экспорта. Если право на вычет возникает после подтверждения нулевой ставки по сырьевым товарам, то его можно заявить в периоде его возникновения в разделе 5 декларации по НДС. Для несырьевых товаров «запоздавший» вычет отражается в общем порядке в разделе 3 декларации по НДС. В случае утраты экспортируемых товаров входной НДС, по мнению чиновников, можно принять к вычету только в пределах норм естественной убыли.

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Применение нулевой ставки НДС находится под пристальным вниманием налоговых органов. Поэтому налогоплательщики должны быть уверены, что исчислили этот налог правильно. Мы ответим на самые распространенные вопросы, касающиеся ставки НДС 0% и вычетов при экспорте товаров.

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

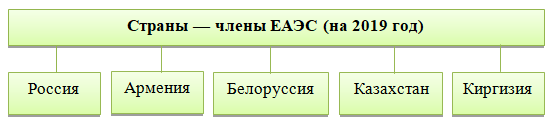

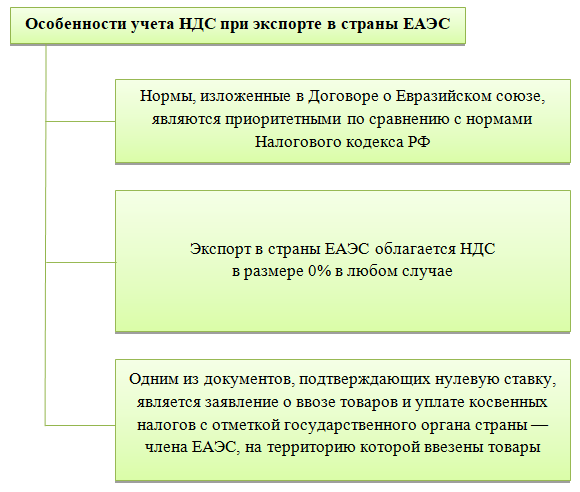

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

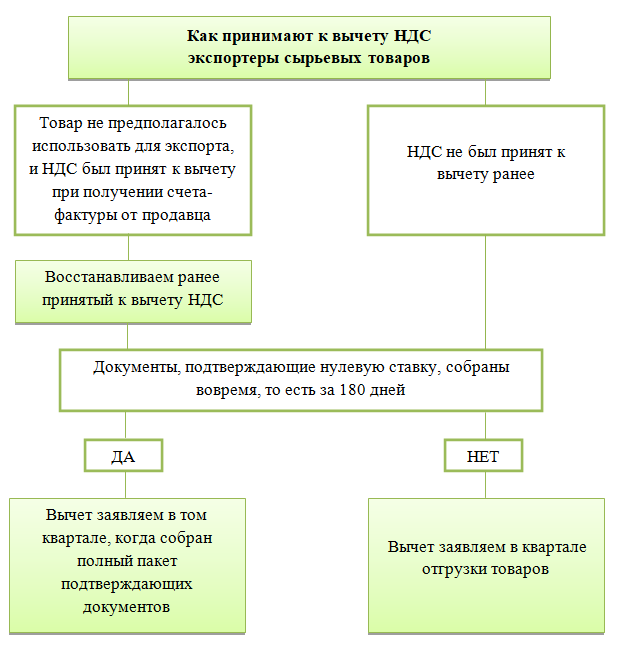

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

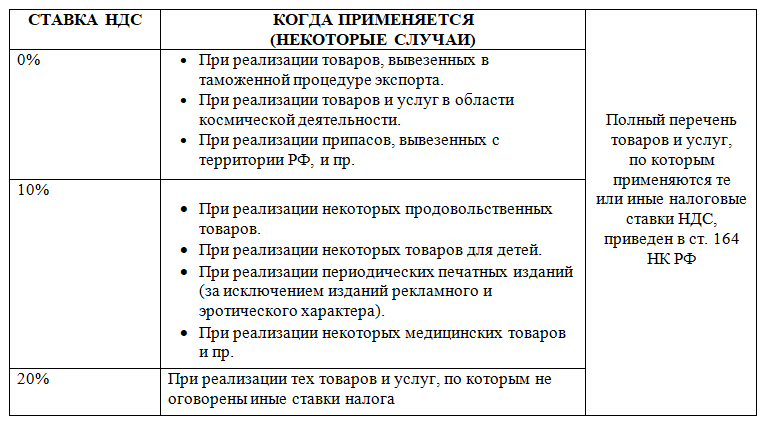

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

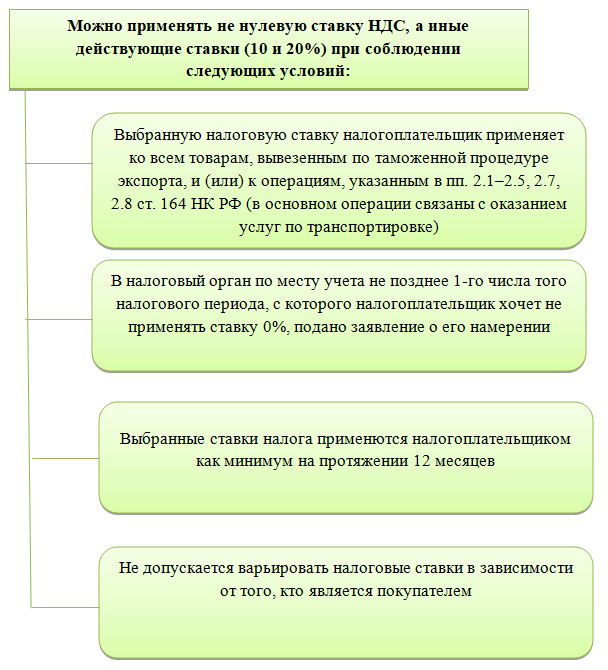

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

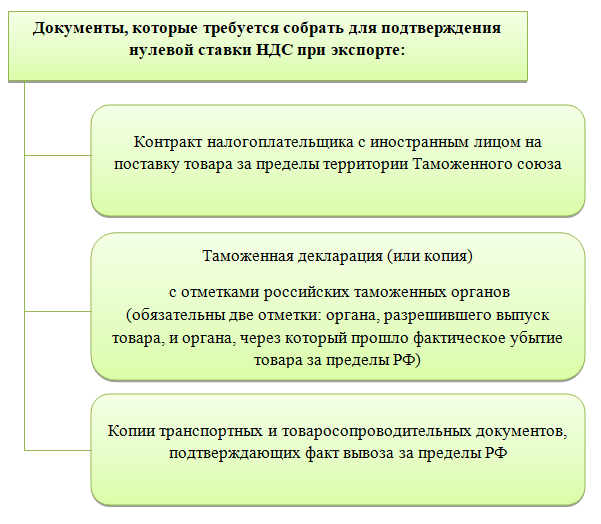

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

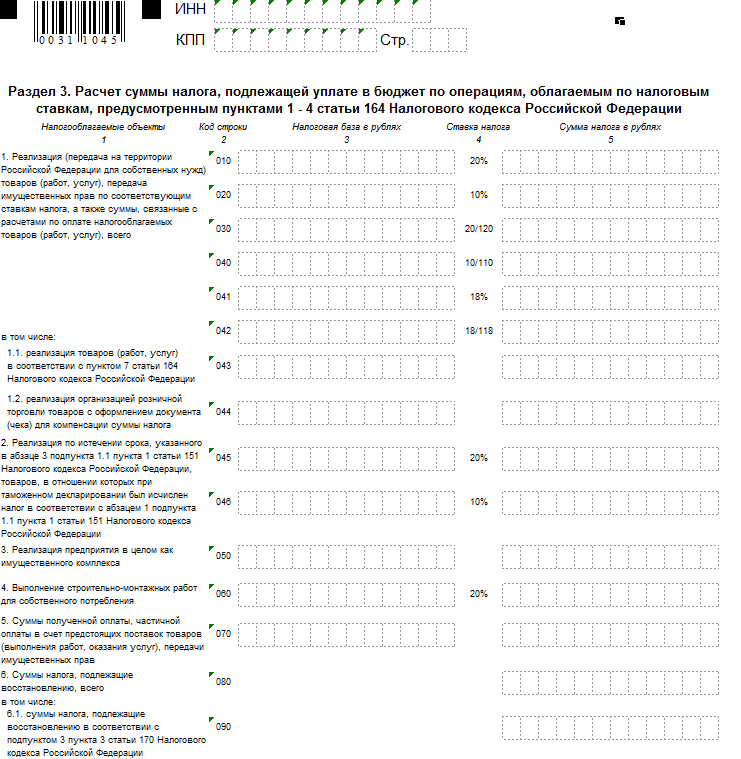

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

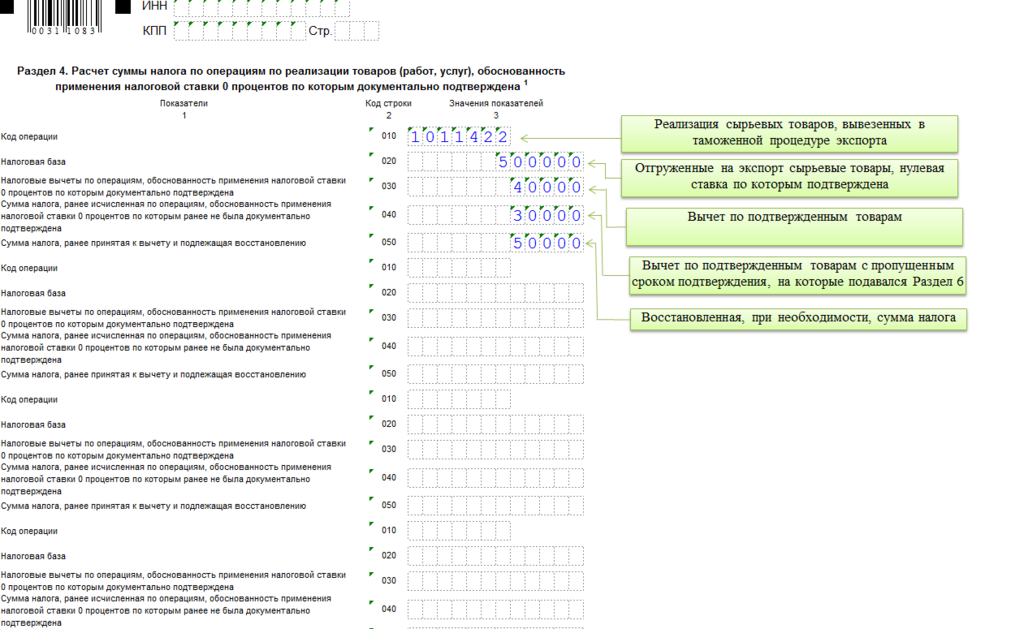

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

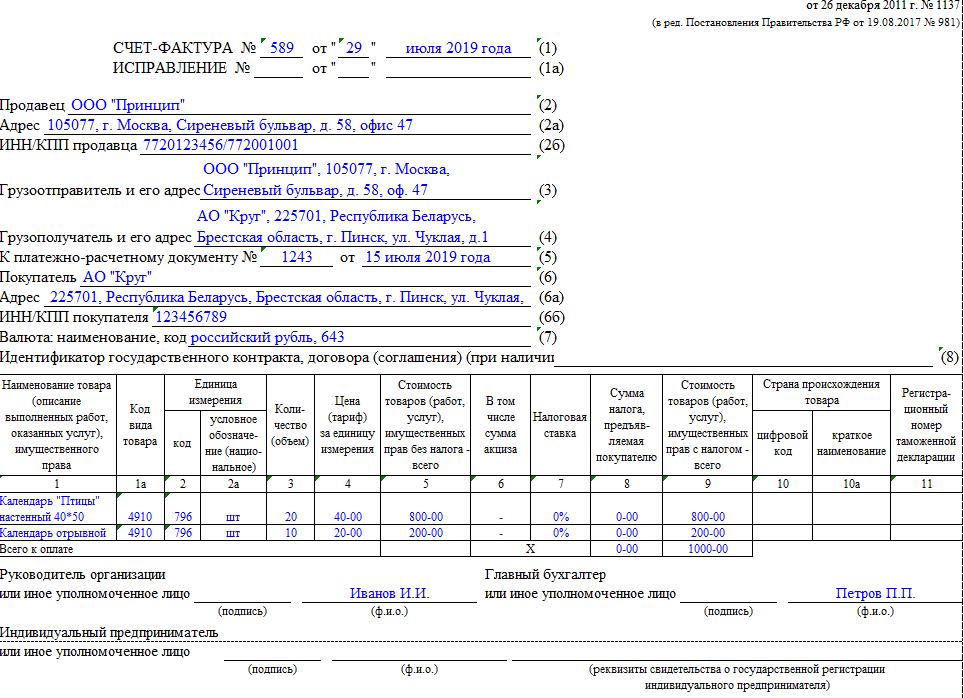

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

НДС при экспорте

Экспорт — таможенная процедура

Экспорт — это продажа товаров и услуг с территории России и других стран ЕАЭС в третьи страны без обязательств об обратном ввозе (ст. 139 ТК ЕАЭС). Важное условие — товары и услуги должны фактически пересечь таможенную границу стран ЕАЭС, без этого экспорт невозможен.

Например, иностранная компаний покупает у отечественной фирмы сырье, которое затем будет использовано для производства товаров на заводе в России. Такая операция экспортом не является, хотя покупатель — иностранная компания, так как сырье не покидало границы РФ.

Важно! В Евразийский Экономический союз входят: Россия, Армения, Белоруссия, Казахстан и Киргизия. В рамках союза действует единое таможенное пространство.

Экспортный НДС

При вывозе товаров за границу у экспортера появляется право на применение нулевой ставки по НДС (пп. 1 п. 1 ст. 164 НК РФ). Ставка 0 % — это право экспортера, а не обязанность. От нее можно отказаться в пользу стандартных ставок 10 и 20 %.

Налоговую базу рассчитывайте в рублях по курсу ЦБ РФ на день отгрузки покупателю (п. 3 ст. 153 НК РФ). Это правило актуально, даже если от покупателя вы получили 100 % предоплату.

Налоговую базу определяем в последний день квартала, в котором собрали документы для подтверждения права на применение ставки 0 % (ст. 165 НК РФ). При этом полученные от покупателя предоплаты и авансы в расчет налоговой базы не включайте. НДС с них не начисляйте.

Продавец не всегда будет рассчитываться с вами иностранной валютой. Иногда оплату вы можете получить в рублях. На особенности учета и расчета экспортного НДС это не влияет.

Ставка НДС при экспорте

Экспортер имеет право применять 0 % ставку НДС при вывозе товаров и услуг за рубеж. Кроме того, есть еще ряд работ и услуг, которые сопровождают экспортные операции и также облагаются НДС по нулевой ставке.

Международная перевозка грузов. В первую очередь, это услуги по перевозке грузов различными видами транспорта (авиа, ж/д, авто, морской и речной транспорт). Но также в эту группу попадают услуги по предоставлению железнодорожного подвижного состава или контейнеров для перевозок и транспортно-экспедиционные услуги.

Транспортировка нефти, нефтепродуктов и природного газа. По нулевой ставке облагаются услуги организаций трубопроводного транспорта, которые перемещают нефть и газ за границу РФ.

Передача электроэнергии. Ставку 0 % могут применять компании, оказывающие услуги по передаче электричества из отечественных сетей в электросети иностранных государств.

Перевалка и хранение вывозимых товаров. Под нулевую ставку попадают услуги организаций, обеспечивающих перевалку и хранение товаров для экспорта в морских и речных портах.

Переработка. Под ставку 0 % попадают операции по переработке товаров на таможенной территории, помещенные под соответствующую таможенную процедуру.

Транспортировка внутренним водным транспортом. Ставка 0 % применяется в отношении услуг по транспортировке экспортируемых товаров внутренним водным транспортом.

Отказ от НДС 0 %

От нулевой ставки можно отказаться. Для этого нужно подать в свою ИФНС заявление в свободной форме об отказе от ставки 0 %. Сделайте это до 1 числа налогового периода, с которого отказываетесь от своего права. При этом учтите несколько важных моментов:

- отказ от ставки 0 % распространяется на все экспортные операции;

- минимальный срок отказа — 12 месяцев, то есть в течение года вы не сможете вернуться на ставку 0 %;

- размер ставок не зависит от того, кто выступает вашим покупателем.

Важно! Отказаться от ставки НДС 0 % при экспорте в страны ЕАЭС нельзя, так как между странами-участницами нет таможенных границ (Письмо Минфина РФ от 09.01.2019 № 03-07-13/1/24).

После отказа от ставки вычеты по НДС вы будете заявлять в стандартном порядке. Ждать сбора всех подтверждающих документов не нужно.

Основная причина отказа от нулевой ставки — сложность подтверждения правомерности ее применения. Однако отказ от льготы — это дополнительная налоговая нагрузка на компанию.

Подтверждение нулевой ставки по НДС

Правомерность применения нулевой ставки нужно подтвердить. На это отводят 180 дней со момента, когда товары были помещены под таможенную процедуру экспорта. По работам и услугам срок определяется в зависимости от их характера. Для подтверждения выполняем следующие действия.

Собираем пакет документов

Пакет зависит от вида товаров и услуг, а также от способа их транспортировки. Полный пакет документов перечислен в ст. 165 НК РФ. Основные из них — это контракт и таможенная декларация. Однако перечень может быть расширен, и тогда дополнительно потребуют:

- товаросопроводительные документы;

- транспортные документы;

- грузовые накладные;

- коносаменты;

- морские накладные;

- пояснения и другие документы.

При экспорте в страны ЕАЭС от вас потребуют заявление покупателя с отметкой его налогового органа о ввозе товара и уплате всех косвенных налогов или о том, что ввоз товара не облагается НДС.

Вместо заявлений можно предоставить их перечень, но при условии, что данные от импортеров уже поступили в налоговую службу. Проверить наличие заявления в базе ФНС можно с помощью официального сервиса. Если информации о заявлении нет, перечень можно не составлять, так как его не примут.

Заполняем декларацию по НДС

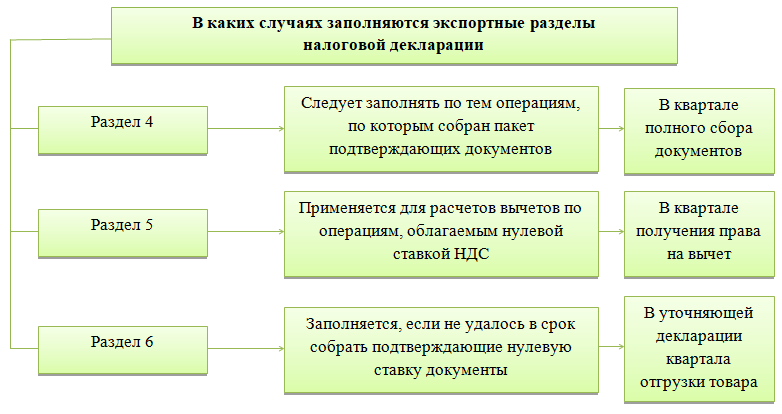

Одновременно с документами сдайте декларацию по НДС. Отчет подавайте по местонахождению организации и только в электронном формате. Экспортеры заполняют:

- титульный лист — со сведениями об организации и налоговым периодом;

- раздел 1 — со сведениями о суммах НДС к возмещению или уплате;

- раздел 4 — со сведениями о суммах НДС с подтвержденной нулевой ставкой;

- раздел 5 — со сведениями о налоговых вычетах;

- раздел 6 — со сведениями о суммах НДС, когда нулевая ставка не подтверждена.

Не успели отчитаться в 180-дневный срок

Если вы в течение 180 дней не успели подтвердить ставку 0 %, НДС со стоимости вывезенных товаров нужно будет заплатить по стандартной ставке 10 или 20 % (п. 9 ст. 165 НК РФ). Датой определения налоговой базы в общем случае считается день отгрузки товаров или выполнения работ.

Сумму уплаченного налога можно будет принять к вычету после того, как вы предоставите все подтверждающие экспорт документы (Письмо ФНС от 30.07.2018 № СД-4-3/14652). Право на вычет вы сохраняете в течение 3 лет.

Налоговый вычет при экспорте

Экспортные операции облагаются НДС по ставке 0 %. Следовательно, входящий НДС по товарам и услугам, которые использовались для экспортных целей, можно предъявить к вычету. Для вычета вам нужна правильно оформленный счет-фактура от поставщика.

Особенности налогового вычета зависят от того, к какой группе относятся экспортируемые товары: сырьевые или несырьевые.

Вычет при экспорте несырьевых товаров

Если товары оприходованы не позднее 1 июля 2016 года, то предъявить «входящий» НДС к вычету вы можете в общем порядке. Дожидаться отгрузки товаров на экспорт или подтверждения нулевой ставки по экспорту не нужно (Письмо Минфина РФ от 13.07.2016 № 03-07-08/41050).

Порядок иной, если товары оприходованы до 1 июля 2016 года. В таком случае принять «входящий» НДС по ним к вычету можно только в том квартале, в котором компания определяет налоговую базу по ставке 0 %. Дата возникновения права на вычет зависит от того, собрали ли вы документы, предусмотренные в ст. 165 НК РФ, или нет. Если да — право на вычет вы имеете в том квартале, когда экспорт был подтвержден. Если нет — право на вычет возникает только после отгрузки товаров.

Вычет при экспорте сырьевых товаров

К сырьевым товарам относятся позиции, упомянутые в п. 10 ст. 165 НК и установленные в Постановлении Правительства РФ от 18.04.2018 № 466:

- соль, сера, земли и камень, штукатурные материалы, известь;

- руды, шлак и зола;

- топливо минеральное, нефть и нефтепродукты, битуминозные вещества, воски;

- органические химические соединения;

- древесина и изделия из нее, древесный уголь;

- жемчуг и драгоценные камни;

- черные металлы;

- медь, никель, алюминий, свинец, цинк, олово и изделия из этих металлов;

- прочие недрагоценные металлы и металлокерамика.

Принадлежность товара к сырьевой группе определяйте по коду ТН ВЭД.

«Входной» НДС при экспорте сырьевых товаров принимайте к вычету в том квартале, в котором подтвердили право на применение нулевой ставки. Иные способы принятия НДС к вычету недопустимы.

Рекомендуем облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет операций с различными ставками НДС. В сервисе можно заполнить и проверить декларацию по НДС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Как принять к вычету «входной» ндс при экспорте

Порядок вычета НДС по экспортным операциям зависит от того, какую налоговую ставку применяет экспортер, и от вида экспортируемых товаров. Как делить товары на сырьевые и несырьевые? Когда можно принять к вычету НДС при экспорте несырьевых и сырьевых товаров? Как принять вычет, если экспорт не подтвердили? В рекомендации вы найдете ответы на эти и другие вопросы.

Как делить товары на сырьевые и несырьевые

Укрупненный перечень сырьевых товаров есть в пункте 10 статьи 165 НК:

– минеральные продукты;

– продукция химической промышленности и связанных с ней других отраслей промышленности;

– древесина и изделия из нее;

– древесный уголь;

– жемчуг;

– драгоценные и полудрагоценные камни, драгоценные металлы;

– недрагоценные металлы и изделия из них.

Конкретные коды товаров, которые относят к сырьевым, утверждены постановлением Правительства от 18.04.2018 № 466. В частности, это товары из групп 25, 26, 27 раздела V ТН ВЭД.

Когда возникает право на вычет при экспорте несырьевых товаров

Период, когда можно принять к вычету НДС по расходам, которые связаны с экспортом несырьевых товаров, зависит от того, когда покупки были приняты к учету.

Покупки оприходованы 1 июля 2016 года и позже

В этом случае входной НДС предъявляйте к вычету в обычном порядке. То есть в том квартале, когда организация приняла товары (работы, услуги) к учету и выполнила остальные обязательные условия вычета. Сумму вычетов отражайте в декларации по НДС по строке 120 раздела 3 (письмо ФНС от 31.10.2017 № СД-4-3/22102).

Дожидаться, когда организация отгрузит товары на экспорт и соберет документы, подтверждающие нулевую ставку НДС, для вычета НДС не надо.Такой порядок следует из пунктов 1 и 10 статьи 165, пункта 3 статьи 172 НК. Минфин России подтвердил это в письме от 13.07.2016 № 03-07-08/41050.

Покупки оприходованы до 1 июля 2016 года

В этом случае действуют старые правила (п. 2 ст. 2 Закона от 30.05.2016 № 150-ФЗ). Входной НДС предъявляйте к вычету в том квартале, в котором организация определяет налоговую базу по экспортной поставке. Вариантов два. Если документы, подтверждающие нулевую налоговую ставку, не собрали, право на вычет возникает на дату отгрузки товаров. Если такие документы собрали, право на вычет возникает в том квартале, когда экспорт был подтвержден.

Важно: по подтвержденному экспорту право на вычет НДС сохраняется даже в том случае, если с момента покупки прошло более трех лет. Ведь при экспортных поставках действуют особые правила (п. 3 ст. 172 НК). Ограничение, установленное пунктом 1.1 статьи 172 НК, на экспортные операции не распространяется. Это подтверждает письмо Минфина от 26.04.2016 № 03-07-08/24230.

Когда возникает право на вычет при экспорте сырьевых товаров

Если организация приобрела товары (работы, услуги) для экспорта сырьевых товаров, входной НДС принимайте к вычету в особом порядке – в том квартале, когда обоснуете нулевую ставку налога. Это следует из пункта 1, пункта 10 статьи 165 и пункта 3 статьи 172 НК.

Организация может реализовать товары через посредника. В этом случае для вычета НДС тоже нужны документы, подтверждающие право на нулевую ставку. Это следует из подпункта 1 пункта 1 и пункта 2 статьи 165 НК.

Кроме того, организация может приобрести товары (работы, услуги) для операций, которые облагаются НДС по ставке 0 процентов, но не перечислены в подпункте 1 или подпункте 6 пункта 1 статьи 164 НК. Например, для услуг по международной перевозке товаров (подп. 2.1 п. 1 ст. 164 НК). На эту ситуацию упрощенный порядок принятия к вычету НДС тоже не распространяется. А значит, вычет возможен только после того, как организация обоснует право на нулевую ставку налога. Это следует из пункта 3 статьи 172 НК.

Какими документами подтвердить экспорт

Для подтверждения экспорта нужно:

- собрать пакет документов, предусмотренных статьей 165 НК. Подробнее о составе документов и об их оформлении см. Как подтвердить обоснованность применения ставки НДС 0 процентов при экспорте товаров;

- заполнить соответствующие разделы декларации по НДС и сдать их в налоговую инспекцию вместе с собранным пакетом документов (п. 10 ст. 165 НК).

Срок подачи документов в налоговую инспекцию для подтверждения экспорта ограничен 180 календарными днями.

В отношении товаров данный срок отсчитывается, начиная со дня помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК). В отношении работ (услуг), связанных с экспортом товаров, начало отчета 180-дневного срока зависит от вида работ (услуг).

Подтверждать факт экспорта в страны – участницы Таможенного союза нужно в особом порядке. Подробнее об этом см. Как платить НДС при экспорте в страны – участницы Таможенного союза.

Если организация выполнит все необходимые условия, то при расчете НДС по реализованным на экспорт товарам (работам, услугам) она может применить налоговую ставку 0 процентов.

Налоговую базу по экспортному НДС определяйте в последний день квартала, в котором собран полный пакет документов (п. 9 ст. 167 НК). Если вычет входного НДС зависит от подтверждения экспорта, примите этот налог к вычету в тот же день, когда начислили налоговую базу. Переносить этот вычет на следующие налоговые периоды нельзя (п. 3 ст. 172 НК, письмо ФНС от 13.04.2016 № СД-4-3/6497).

При этом при поставках на экспорт и при отдельных операциях, связанных с экспортом, организация может отказаться от нулевой налоговой ставки. В таком случае действуют общие правила вычета НДС (абз. 3 п. 3 ст. 172 НК).

Как оформляют счет-фактуру для вычета

Основанием для вычета входного НДС, в том числе восстановленного, по товарам, работам, услугам, которые организация использовала для экспортной операции, – это счета-фактуры от поставщика. Проверьте, чтобы в них не было нарушений, которые перечислены в пункте 2 статьи 169 НК.

Подробнее о том, как должны быть составлены счета-фактуры:

- Как должен быть оформлен счет-фактура, полученный от поставщика, чтобы НДС по нему можно было принять к вычету (учесть в расходах);

- Опасные и безопасные ошибки в счетах-фактурах.

Как вести раздельный учет входного НДС

Если организация реализует сырьевые товары как на экспорт, так и внутри России, она обязана вести раздельный учет. Порядок ведения раздельного учета разработайте самостоятельно и закрепите в учетной политике для целей налогообложения (п. 10 ст. 165 НК).

Если организация поставляет сырьевые товары как на экспорт, так и на внутреннем рынке, она должна вести раздельный учет входного НДС (п. 1 ст. 171, п. 1, 3 ст. 172 НК, письмо Минфина от 06.03.2017 № 03-07-08/12468). Учет НДС ведите по каждой экспортной поставке (п. 6 ст. 166 НК).

На практике бухгалтеры организуют раздельный учет с помощью дополнительных субсчетов:

- к счетам, на которых учитываются реализуемые товарно-материальные ценности (41 «Товары», 43 «Готовая продукция»);

- к счетам, на которых учитываются затраты, связанные с производством и реализацией (20 «Основное производство», 44 «Расходы на продажу»);

- к счету 90 «Продажи».

Особое внимание нужно уделить раздельному учету входного НДС. Например, к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» можно открыть субсчета:

- 19-1 «НДС по сырьевым товарам (работам, услугам), предназначенным для реализации в России»;

- 19-2 «НДС по сырьевым товарам (работам, услугам), предназначенным для реализации на экспорт».

Если таким образом организовать раздельный учет не удается, сумму входного НДС можно распределить пропорционально:

- стоимости продукции, отгруженной на экспорт и на внутренний рынок;

- затратам на производство продукции, отгруженной на экспорт и на внутренний рынок;

- иным показателям, выбранным с учетом особенностей деятельности.

Об этом сказано в письме Минфина от 17.07.2019 № 03-07-08/53071.

Предъявленный поставщиками входной НДС, который относится к несырьевым товарам, реализованным в России, примите к вычету на дату, когда приняли активы к учету (п. 1 ст. 172 НК).

Предъявленный поставщиками НДС, который относится к сырьевым товарам, реализованным на экспорт, примите к вычету на дату, когда определили налоговую базу по экспортной операции (ст. 167 НК). Таким моментом может быть одна из дат:

- последний день квартала, в котором собран пакет документов, подтверждающих правомерность использования нулевой ставки НДС (п. 9 ст. 167 НК);

- день отгрузки товаров (работ, услуг), если экспорт подтвердить не удалось (п. 1 ст. 167, п. 3 ст. 172 НК).

Если по ошибке примете к вычету входной НДС раньше этого срока, его придется восстановить (письмо Минфина от 03.06.2011 № 03-07-08/165).

Такой же порядок раздельного учета применяйте и во всех остальных случаях, в которых для вычета входного НДС надо подтвердить факт экспорта.

Как учесть входной налог в расчетах с бюджетом

При расчете суммы НДС к уплате в бюджет (возмещению из бюджета) входной налог по товарам (работам, услугам), использованным для ведения экспортных операций, учитывайте на общих основаниях. Он уменьшает сумму НДС, рассчитанную по деятельности, которая облагается по ставкам 20, 10, 20/120 или 10/110 процентов.

Если разница между начисленным и принятым к вычету НДС будет положительной, ее нужно перечислить в бюджет. Если эта разница будет отрицательной, организация вправе возместить налог из бюджета. Причем если организация занимается только экспортными операциями, то принятый к вычету входной НДС ей возместят из бюджета в полной сумме. Это следует из статей 173, 176 НК.

Как возмещают экспортный НДС

Получив декларацию по НДС и документы, подтверждающие экспорт, налоговая инспекция проводит их камеральную проверку. В ходе нее налоговики проводят встречные проверки поставщиков организации, направляют запросы на таможню и т. д. (ст. 88 НК). Если в декларации будет отражена сумма НДС к возмещению из бюджета, налоговая инспекция проведет камеральную проверку в обязательном порядке (абз. 2 п. 1 ст. 176 НК).

По результатам камеральной проверки налоговая инспекция может принять одно из следующих решений:

- возместить суммы входного НДС по товарам (работам, услугам), использованным для проведения экспортной операции;

- отказать в возмещении НДС.

О своем решении налоговая инспекция обязана письменно уведомить организацию в течение пяти дней со дня его принятия (п. 9 ст. 176 НК).

Если инспекция решила возместить налог, то подлежащая возмещению сумма сначала направляется на погашение недоимки, уплату пеней и санкций по федеральным налогам. Такой зачет инспекция проводит самостоятельно. Об этом сказано в пункте 4 статьи 176 НК.

Остальную сумму входного налога на основании заявления организации инспекция должна вернуть на расчетный счет или зачесть в счет предстоящих платежей по НДС или по другим федеральным налогам (п. 6 ст. 176 НК).

Как возместить налог в заявительном порядке

Организация может возместить НДС до того, как налоговики закончат камеральную проверку. Для этого можно воспользоваться заявительным порядком (п. 1 ст. 176.1 НК). Подробнее о возмещении входного НДС, в том числе в заявительном порядке, см. Как возместить НДС, если сумма вычетов превысила сумму начисленного налога.

Как принять вычет при неподтвержденном экспорте

Если по истечении 180 календарных дней после установленного срока организация не соберет пакет документов, подтверждающих экспорт, операции по реализации товаров (работ, услуг) подлежат налогообложению по ставке 10 или 20 процентов. Такой порядок предусмотрен пунктом 9 статьи 165 НК.

При этом моментом определения налоговой базы считается день отгрузки (передачи) товаров (работ, услуг) (п. 9 ст. 167 НК). Если впоследствии организация представит в налоговую инспекцию пакет документов, обосновывающих применение нулевой налоговой ставки, то суммы НДС, уплаченные по ставке 10 или 20 процентов, можно будет принять к вычету (п. 10 ст. 171, абз. 2 п. 3 ст. 172НК).

Сумму входного НДС, который относится к сырьевым товарам, экспорт которых вовремя не подтвержден, можно принять к вычету в момент отгрузки (п. 3 ст. 172 НК). По таким же правилам принимайте к вычету входной НДС в остальных случаях, в которых вычет входного НДС зависит от подтверждения экспорта.

Подробнее о том, как действовать, если в установленный срок организация не собрала необходимый пакет документов, см. Что делать, если экспортный НДС не был подтвержден.