Как облагаются ндфл доходы от участия в организациях

Об НДФЛ с доходов от реализации (погашения) долей и акций

В 2021 году порядок налогообложения некоторых операций с долями и акциями изменился. Изменений не много, но они принципиальные.

Пунктом 1 статьи 41 Налогового кодекса РФ (далее – НК РФ) предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с главой 23 «Налог на доходы физических лиц» НК РФ.

В соответствии с пунктом 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

П.п. 5 п. 1 ст. 208 НК РФ установлено, что к доходам от источников в РФ относятся, в частности, доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций.

Ст. 217 НК РФ установлен перечень доходов, не подлежащих обложению НДФЛ.

Согласно пункту 17.2 статьи 217 НК РФ не подлежат налогообложению доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 НК РФ, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

По мнению ФНС и Минфина РФ, ссылка на п. 2 ст. 284.2 НК РФ в норме п. 17.2 ст. 217 НК РФ предусмотрена в отношении акций (Письмо ФНС РФ № СД-4-11/3112@ от 11.03.2021 г., Письмо Минфина РФ № 03-04-06/13057 от 25.02.2021 г.).

Таким образом, доходы физических лиц, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций как до 01.01.2021, так и после, могут быть освобождены от налогообложения при соблюдении минимального предельного срока владения (пять лет).

В отношении же акций действуют новые правила, в связи с тем, что в статью 284.2 НК РФ Федеральным законом от 23 ноября 2020 г. № 374-ФЗ внесены изменения.

Пункт 2 статьи 284.2 НК РФ до недавнего времени содержал два условия применения льготы: акции не должны были обращаться на фондовой бирже и должны были принадлежать собственнику непрерывно более 5 лет.

С 1 января 2021 года эта статья НК РФ изменилась. Из статьи полностью убрали упоминание о том, что акции не должны обращаться на фондовой бирже. Кроме того, помимо российских организаций, данная статья стала применяться и к продаже акций в иностранных организациях.

Однако это возможно только при выполнении следующих условий:

1) акции, как и доли, российских или зарубежных организаций должны непрерывно принадлежать собственнику более 5 лет (п.1 ст. 284.2);

2) на недвижимость на территории РФ прямо или косвенно должно приходиться не более 50% от активов таких организаций, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации (п.2 ст. 284.2);

3) государство, в котором зарегистрирована иностранная организация, акции которой продаются, не должно входить в утвержденный Минфином РФ перечень государств и территорий с льготным режимом налогообложения и офшорных зон (п.4 ст. 284.2). Возможно, что данное требование о перечне стран не будет применяться к случаям, когда акции иностранной организации продает физическое лицо, т.к. ст. 284 относится к налогу на прибыль организаций. Однако пока не сформируется практика применения данных изменений либо пока не появятся соответствующие разъяснения Минфина и ФНС, целесообразно выполнять данное условие и при реализации акций физическим лицом.

Рекомендуем учесть указанные изменения законодательства при реализации (погашения) акций и долей, начиная с 1 января 2021 года.

Как учитывать доходы от участия в других организациях

Участие в составе иных коммерческих компаний осуществляется чаще посредством присутствия в капитале компании в результате получения/приобретения акций в АО или доли в ООО.

Виды и периодичность получаемых выплат

К числу основных вариантов доходов, получаемых при присутствии в иных компаниях, отнесены:

- поступления средств от распределения чистого дохода, образующегося в ходе коммерческой деятельности обществом, имеющим ограниченную ответственность;

- дивиденды, начисляемые акционерам АО;

- суммы, начисляемые при завершении вхождения в состав иного предприятия в уставном капитале в виде ООО.

Показатель заработка, получаемого как доход от вхождения в капитал иных коммерческих структур, рассчитывается из размера прихода (денег, имущества) и/или показателя дебиторской задолженности по ПБУ 9/99 (Приказ МФ РФ №32, 06.05.1999).

Днем учета вознаграждения от долевого участия, являющегося внереализационным доходом, считают не день поступления извещения о начислении средств, а дату прихода перевода в кассу предприятия или на его расчетный счет в банке.

К сведению! Поступающие от вхождения в УК средства не учитываются в составе внереализационного прихода, если таковые направлены юридической структурой в виде платежа за дополнительную долю (акций), распространяемую среди членов общества (ФЗ №58, 27.05.2003, ст. 250 НК РФ).

Допустима оплата дохода от присутствия в иных организациях в количестве от 1 до 4 раз в год. Акционерное общество в зависимости от показателей работы за финансовый период (год или квартал) имеет право оплачивать дивиденды, учитывая решение участников, которое может приниматься после завершения очередного периода в срок до 3 месяцев (ФЗ №208, 26.12.1995).

По любой из категорий дивидендов оплата производится деньгами или иным имуществом, определенным собранием участников, и в случаях, зафиксированных в основном документе общества, то есть уставе.

Общество, имеющее ответственность ограниченного типа, может распределять сформированную чистую прибыль среди своих участников ежегодно после завершения отчетного года или с квартальной периодичностью (ФЗ №14, 08.02.1998). При этом размер разделяемой прибыли и параметры процедуры устанавливаются на общем собрании участников.

Выделенная для уплаты прибыль разделяется пропорционально присутствию, или доле, каждого участника в капитале. Иной способ для деления прибыли устанавливается уставом, принимаемым при учреждении юридического лица или в ходе добавления в устав единогласно принятых членами изменений.

Критерии признания доходов от участия в иных организациях

В бухучете получаемые при присутствии в УК иных предприятий средства подлежат признанию, если одновременно выполнен ряд условий:

- подтверждением права на начисленные выплаты служит соглашение (договор) или иной должным образом оформленный документ;

- размер получаемых средств может быть определен;

- итогом конкретной операции будет гарантированное повышение экономических преимуществ организации в связи с получением актива или отсутствием элементов неопределенности в получении такового.

К сведению! Перечисленные критерии должны выполняться на момент принятия решения, касающегося направления платежей по дивидендам (по АО), или с момента решения участников о направлениях распределения чистой прибыли (по ООО). При получении компенсации от окончания присутствия в ООО требуется соблюдение указанных условий на момент оформления решения участников о ликвидации.

Признаются операционными издержки по получению дохода в виде оплаты за выписку из реестра членов общества (для инвентаризации средств, вложенных в капиталы иных компаний), командировочных трат для участия в акционерном собрании.

Виды учета поступлений от участия в иных компаниях

Поступления, касающиеся присутствия в УК иных коммерческих структур и не являющиеся предметом деятельности, учитываются как операционные поступления организации.

Сумма выплаты, причитающаяся участнику, отражается операцией: Кредит сч. 91 (прочие поступления и траты) / Дебет сч.76 (субсчет расчетов по дивидендам и иным поступлениям).

При получении предприятием в счет доходов активов, если подобный вариант расчетов предусмотрен условиями по выплатам, производится их приходование на счета, предназначенные для учета активов: Дебет сч. 10/41/51 / Кредит сч. 76 (субсчет для расчетов по дивидендам).

При направлении участнику денег в валюте иного государства или передаче активов, оценка которых также выражена в денежной единице не РФ, для их отображения в учете требуется проведение пересчета суммы в валюту РФ (в рубли).

Перерасчет выполняется с учетом курса, определяемого ЦБ РФ на день, когда имела место операция в иностранной валюте (Приказ МФ РФ №2, 10.01.2000). В подобных ситуациях датой перерасчета служит момент признания получаемой выплаты (дивидендов, доли прибыли, средств, получаемых при окончании участия в компании).

В учете указывается расхождение по курсам, образующееся из-за отличия курса ЦБ на день уплаты средств от значения на момент определения в учете дебиторской задолженности. Курсовая разница засчитывается в числе прочих поступлений и трат по мере принятия последней к учету (ПБУ 3/2000).

Налоговый учет

Для ведения налогового учета суммы, получаемые участниками в иных компаниях и признанные внереализационными доходами предприятия-налогоплательщика, установлены НК РФ (ст. 43, 250, 275).

Определение величины налога по поступлению средств от присутствия в иных компаниях производится при выполнении следующих положений:

- Сумма платежа по налогу самостоятельно определяется предприятием-получателем (по ставке 15%), если источником получаемого поступления выступает иностранная компания. При этом получатель не может производить уменьшение начисленного показателя на величину налогового платежа, произведенного по месту регистрации источника дохода, кроме случаев, оговариваемых в международном соглашении.

- Налогооблагаемая база, учитывающая поступления от долевого присутствия в иных организациях, рассчитывается налоговым агентом, если структура, производящая выплаты, является резидентом РФ. Предназначаемый к удержанию налоговый платеж выводится с учетом общей суммы налога и части каждого акционера в общем размере дивидендов (ст. 284 НК РФ).

Для установления налогооблагаемой базы в случае завершения присутствия в капитале организации не принимается для расчета имущество или право на имущество, соответствующие размерам стартового вклада участника, а также полученные от раздела среди участников имущества ликвидируемого субъекта хозяйствования. Сумма средств, получаемая при ликвидации предприятия, не является поступлением дивидендов и облагается по иной ставке при определении налогового платежа по прибыли (ст. 43, 284 НК РФ).

Передача предприятию-участнику при завершении участия в обществе ресурсов или имущества в рамках, не превышающих его начальный вклад, не засчитывается в качестве реализации продукта (ст. 39 НК РФ) и не является объектом для расчета платежа по НДС (ст. 146 НК РФ). Поэтому стоимость, полученная в виде оплаты стоимости доли, не содержит НДС.

К сведению! Если объявленная выплата дивидендов по некоторым причинам осталась не выплаченной участнику, то после 3 лет (срока исковой давности) указанная сумма подлежит отнесению к внереализационным доходам предприятия (письмо МФ РФ №03-03-04/1/110, 14.02.2006).

Доходы компаний-резидентов РФ облагаются по ставке 0% при условии (ст. 284 НК РФ):

- владения капиталом выплачивающей структуры (не менее 50% УК) или депозитарными расписками с правом получать дивиденды в размере от половины начисленной для уплаты суммы, владение должно быть непрерывным на протяжении более 1 года на момент решения участников об уплате средств;

- превышения оценки приобретаемой доли в выплачивающей структуре или общей суммы расписок (для получения дивидендов) показателя в 500 млн руб.

Если указанные условия не соблюдены, то налоговый расчет производится по ставке 9% (ст. 275 НК РФ).

Расчет налога, если дивиденды выплачиваются физлицу – резиденту РФ

Новый порядок исчисления налога с 2021 года

Расчет суммы НДФЛ, подлежащего удержанию налоговым агентом при выплате дивидендов физическому лицу – резиденту РФ, производится в отношении каждой подобной выплаты с применением ставки 13 % (15 %) (п. 1 ст. 224 НК РФ) с учетом особенностей, установленных ст. 275 НК РФ (п. 2 ст. 270 НК РФ).

Обратите внимание, с 2021 года применяется прогрессивная ставка налогообложения НДФЛ, которая предусматривает следующие ставки:

— 13 % – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

— 15 % – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

В целях применения прогрессивной ставки налогообложения налоговым агентам придется отдельно учитывать налоговые базы по разным видам доходов – заработная плата, дивиденды и проч., даже если сумма всех доходов превысит с начала года 5 млн руб. (п. 3 ст. 214 НК РФ). По окончании года налоговая служба самостоятельно суммирует все доходы налогоплательщика, которые могут облагаться по прогрессивной ставке НДФЛ, и, если они будут более 5 млн руб., пересчитает налог и сформирует налоговое уведомление (п. 6 ст. 228 НК РФ).

Налоговые вычеты, установленные ст. 218-221 НК РФ (стандартные, социальные, имущественные, профессиональные) в отношении дивидендов не применяются (письмо ФНС от 23.06.2016 № ОА-3-17/2829@).

Уменьшение НДФЛ ранее уплаченным налогом на прибыль

Закон от 17.02.2021 № 8-ФЗ внес изменения в расчет НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчете НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу – российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ).

Сумма налога на прибыль организаций, подлежащая зачету, определяется так:

Налог на прибыль, подлежащий зачету при расчете НДФЛ (Знп) = Бз (база для определения суммы налога на прибыль, подлежащей зачету) х 0,13 (0,15).

Показатель Бз принимается равным наименьшему значению из следующих величин:

— или произведению показателей К и Д2 (доля дивидендов, подлежащих распределению конкретному участнику, в общей сумме распределяемых дивидендов, умноженная на общую сумму дивидендов, полученных от других компаний);

— или сумме дивидендов, с которых исчислена сумма НДФЛ.

При определении значения показателя Бз под суммой доходов от долевого участия, в отношении которых исчислена сумма налога, подразумевается часть дивидендов, распределяемая конкретному физлицу, с которых исчислен НДФЛ. Этот налог может быть уменьшен на зачитываемую сумму налога на прибыль.

По новой формуле зачитывается та часть налога на прибыль, которая была удержана организацией (в текущем периоде или ранее) с дивидендов, выплачиваемых конкретному физлицу. Правда, зачет проводится не во всех случаях: НДФЛ с дивидендов, указанных в подп. 1.1 п. 1 ст. 208 НК РФ (дивиденды, выплаченные российской компанией иностранной компании, находящейся в государстве, с которым у России есть договор по вопросам налогообложения, причем этой иностранной компанией владеет физлицо (полностью или в долях)), не будет уменьшаться налогом на прибыль. Иначе говоря, для физлиц, косвенно участвующих в российской организации через иностранную компанию, в которой они имеет свою долю, зачет невозможен.

Если российская организация сама не получала дивиденды от других компаний, то налоговые вычеты по НДФЛ к дивидендам не применяются (п. 3 ст. 210 НК РФ).

Пример расчета НДФЛ с дивидендов с зачетом налога на прибыль

АО «Альфа» является единственным учредителем ООО «Бета», от которого в декабре текущего года им были получены дивиденды в размере 105 000 руб.

В сентябре текущего года АО «Альфа» начисляло и выплачивало промежуточные дивиденды своим акционерам в общей сумме 379 500 руб. При этом 82 500 руб. выплачены через депозитарии, а 297 000 руб. АО «Альфа» выплатило самостоятельно:

— 165 000 рублей в пользу юридического лица – ООО «Гамма»;

— 132 000 рублей в пользу физических лиц (резидентов РФ). Рассчитаем сумму НДФЛ с дивидендов физлиц после проведения зачета в сумме уплаченного с полученных дивидендов налога на прибыль.

Итак, в общем случае НДФЛ будет равен 132 000 х 13 % = 17 160. Применяя формулу, указанную выше, сравним, что меньше: сумма доходов (132 000) или К х Д2.

К = 132 000/379 500 х 100 % = 34,783 %, Д2 = 105 000.

К х Д2 = 34,783 % х 105 000 = 36 522

132 000 > 36 522

Вычет = 36 522 х 13 % = 4 748

НДФЛ к уплате с дивидендов = 17 160 – 4 748 = 12 412

Сроки перечисления НДФЛ в бюджет

На порядок исчисления и уплаты НДФЛ влияет организационно-правовая форма налогового агента:

— АО, само выплачивающее дивиденды (не через депозитарий), признается налоговым агентом, исчисляющим и уплачивающим НДФЛ в соответствии со ст. 226.1 НК РФ. Срок, в течение которого должна быть перечислена сумма исчисленного и удержанного с дивидендов НДФЛ, для АО – не позднее одного месяца с даты выплаты акционеру дохода (пп. 3 п. 9 ст. 226.1 НК РФ; письмо Минфина от 31.10.2018 № 03-04-06/78283);

— ООО – исчисление и уплату НДФЛ производит в соответствии со ст. 226 НК РФ. Срок уплаты НДФЛ – не позднее дня, следующего за днем выплаты налогоплательщику дивидендов (пп. 1 п. 1 ст. 223 НК РФ, п. 3, п. 4, п. 6 ст. 226 НК РФ).

Как отчитаться налоговому агенту

Выплата дивидендов отражается в расчете 6-НДФЛ, как именно – рассмотрено в письме ФНС от 30.03.2021 № БС-4-11/4206@.

Выплаченные дивиденды нужно показать в разделах 1 и 2 расчета. Если дивиденды начислялись, но не выплачивались – в 6-НДФЛ их не будет.

В поле 021 раздела 1 ставится дата, когда нужно перечислить НДФЛ в бюджет, а в поле 022 – удержанный налог.

В разделе 2 при выплате дивидендов отражаются следующие показатели:

— в полях 110 и 111 – полная сумма дивидендов, распределенная и выплачиваемая (с НДФЛ и без зачета налога на прибыль) в пользу физлиц;

— в полях 140 и 141 – исчисленный налог;

— поле 160 – это сумма удержанного с дивидендов НДФЛ (разница между исчисленным налогом и суммой налога на прибыль, которая подлежит зачету).

Поле 130 при выплате дивидендов остается незаполненным. Получателя дивидендов нужно включить в поле 120 расчета (п. 3.2, 4.3 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

В годовом расчете 6-НДФЛ дивиденды, полученные физлицом, за вычетом суммы налога на прибыль организаций к зачету, будут отражены в поле «Сумма дохода» приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к Справке о доходах.

В поле «Код дохода» справки будет код 1010, кода вычета не будет (письмо ФНС от 13.04.2021 № БС-4-11/4999).

Ещё больше полезных материалов о дивидендах и сдаче отчётности читайте по ссылке.

Сложные вопросы НДФЛ

Старший экономист-консультант «Что делать Консалт»

С 1 января 2021 года утверждена повышенная ставка НДФЛ – 15 % в отношении доходов свыше 5 миллионов рублей. В статье Оксаны Смолановой вы узнаете об особенностях применения прогрессивной ставки НДФЛ, которые необходимо учитывать налоговым агентам.

Определение налоговой базы

Федеральным законом от 23.11.2020 № 372-ФЗ введены в НК РФ понятия «основная налоговая база» и «совокупность налоговых баз».

Совокупность налоговых баз – это сумма налоговых баз, которые указаны в пункте 2.1 статьи 210 НК РФ . Для налоговых резидентов РФ в неё входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые считаются основной налоговой базой ( пп. 9 п. 2.1 ст. 210 НК РФ ).

К основной налоговой базой относятся следующие виды доходов: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие доходы, выплачиваемые работникам.

Пороговое значение и прогрессивную ставку НДФЛ необходимо применять в отношении совокупности баз.

Наряду с этим, в соответствии с абзацем 4 пункта 1 статьи 224 НК РФ , прогрессивная шкала не применяется к следующим доходам:

1) облагаемым по ставке 13 % доходам ( п. 1.1 ст. 224 НК РФ ):

- от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нём;

- в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- подлежащим налогообложению доходам, полученным в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению;

2) облагаемым по ставке 35 % согласно пункту 2 статьи 224 НК РФ ;

3) облагаемым по ставке 9 % согласно пункту 5 статьи 224 НК РФ ;

4) облагаемым по ставке 30 % согласно пункту 6 статьи 224 НК РФ .

Вышеперечисленные доходы не учитываются при расчёте порогового значения 5 миллионов рублей.

Порядок применения ставки НДФЛ 15 %

Ставка НДФЛ 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты, превысят 5 миллионов рублей. Налоговые вычеты применяются в прежнем порядке ( ст. 210 , п. п. 1, 1.4 ст. 225 НК РФ).

Если налоговая база с начала года превысит 5 миллионов рублей, то НДФЛ определяется следующим образом:

650000 руб. (5 млн руб. x 13 %) + 15 % с разницы между общей суммой доходов и 5 млн руб.

В случае если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

- налог в части, которая меньше или равна 650000 рублей;

- налог, сумма которого больше 650000 рублей и который относится к части базы свыше 5 миллионов рублей.

Переходный период в 2021-2022 гг.

Пунктом 3 статьи 2 Закона от 23.11.2020 № 372-ФЗ в период до 2023 года при расчёте НДФЛ с доходов резидентов лимит 5 миллионов рублей и прогрессивную шкалу ставок необходимо применять отдельно к каждой налоговой базе. С 2023 года при расчёте НДФЛ повышенная ставка уже будет определяться к совокупности налоговых баз, за исключением доходов от долевого участия в виде дивидендов.

Морозов Дмитрий Александрович, советник государственной гражданской службы РФ 1 класса, разъясняет : «Установленная в Законе № 372-ФЗ возможность применения повышенной ставки НДФЛ (15 %) в отношении каждой налоговой базы, а не совокупности всех баз применяется исключительно к порядку исчисления и уплаты НДФЛ налоговыми агентами. В 2021 и 2022 годах они должны сравнивать каждую из указанных налоговых баз с лимитом 5 миллионов рублей (к примеру, отдельно зарплату и отдельно дивиденды), а НДФЛ считать по повышенной ставке, только если какая-либо из них превысит этот лимит».

Если же по итогам года у конкретного работника сумма девяти налоговых баз, для которых предусмотрено применение ставки 15 %, в совокупности превысит 5 миллионов рублей (пусть даже все такие доходы получены у одного налогового агента), то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога. Ведь общий порядок расчёта НДФЛ, закреплённый в Налоговом кодексе, применяется начиная с 01.01.2021.

Если в 2021 году физлицо получает доход от нескольких налоговых агентов — от каждого в пределах 5 миллионов рублей, но в сумме получится более 5 миллионов рублей, то НДФЛ с суммы превышения совокупной налоговой базы над 5 миллионами рублей уплачивается таким физическим лицом самостоятельно до 1 декабря 2022 года на основании направленного налоговым органом налогового уведомления об уплате налога ( п. 6 ст. 228 НК РФ ). Сумма НДФЛ с налоговой базы в пределах 5 миллионов рублей исчисляется, удерживается и перечисляется в бюджет каждым из налоговых агентов, исходя из выплачиваемых им сумм дохода.

Рассмотрим пример. Сотрудник получает зарплату 2 миллиона рублей в месяц. В январе и феврале 2021 года налоговый агент удержит НДФЛ по 260000 рублей (2 млн руб. × 13 %). В марте доход превысил 5 миллионов рублей. Соответственно, налоговый агент применит прогрессивную шкалу ставок и удержит НДФЛ:

- 130 тыс. руб. (1 млн руб. × 13 %) – по ставке 13 % с части зарплаты за март в пределах дохода в 5 миллионов рублей, рассчитанного с начала года;

- 150 000 руб. (1 млн руб. × 15 %) – налог по повышенной ставке 15 % с части зарплаты за март, которая превысила доход в 5 миллионов рублей с начала года.

Начиная с зарплаты за апрель и последующие месяцы налоговый агент удержит НДФЛ по повышенной ставке 15 %. НДФЛ с зарплаты за апрель составит 300000 рублей (2 млн руб. × 15 %).

Если налоговый агент ошибётся с расчётом налога по комбинированной ставке (650000 руб. плюс 15 % с превышения пороговой величины доходов), то за первый квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

НДФЛ и дивиденды

Налоговую базу по дивидендам нужно как до 2023 года, так и после определять отдельно и к ней применять прогрессивную шкалу ставок ( п. 3 ст. 214 НК РФ ).

Например, при выплате работнику зарплаты 4 миллионов рублей и дивидендов 1,5 миллиона рублей считайте НДФЛ по 13 % отдельно с зарплаты — 520000 рублей (4 млн руб. x 13 %), отдельно с дивидендов — 195000 рублей (1,5 млн руб. x 13 %). Неважно, что суммарно доходы больше 5 миллионов рублей (пример рассмотрен в типовой ситуации по НДФЛ, «Главная книга» ).

НДФЛ с доходов нерезидентов

Ставка НДФЛ для доходов нерезидентов по-прежнему составляет 30 %. Сохранились и ставки 15 % и 5 % для отдельных видов доходов ( п. 3 ст. 224 НК РФ ). Прогрессивное налогообложение по ним не применяется. Однако доходы нерезидентов, которые раньше облагались по ставке 13 %, теперь облагаются по прогрессивной шкале ( п. 3.1 ст. 224 НК РФ ). К таким доходам относятся:

- доходы высококвалифицированных специалистов (в общем случае с зарплатой свыше 2 миллионов рублей в год);

- доходы иностранцев, работающих по патенту;

- доходы переселенцев в рамках госпрограммы;

- доходы иностранцев, имеющих статус беженцев или получивших временное убежище;

- доходы экипажей судов, плавающих под российским флагом.

К вышеперечисленным доходам нерезидентов, не превышающим в совокупности 5 миллионов рублей в год, применяется ставка НДФЛ 13 %; с суммы, превышающей 5 миллионов рублей — 15 %.

Прогрессивная ставка НДФЛ в отчётности по НДФЛ

Налоговые агенты, которые выплачивали физическим лицам доходы, облагаемые по разным ставкам, разделы 1 и 2 расчёта 6-НДФЛ обязаны заполнить для каждой из ставок налога ( п. 4.2 Порядка, утверждённого Приказом ФНС России от 15.10.2020 № ЕД-7-11/753 ). При выплате доходов свыше 5 миллионов рублец нужно заполнить разделы 1 и 2 отдельно:

- для доходов до 5 миллионов рублей включительно и налога с них по ставке 13 %;

- доходов сверх 5 миллионов рублей и налога с них по ставке 15 %.

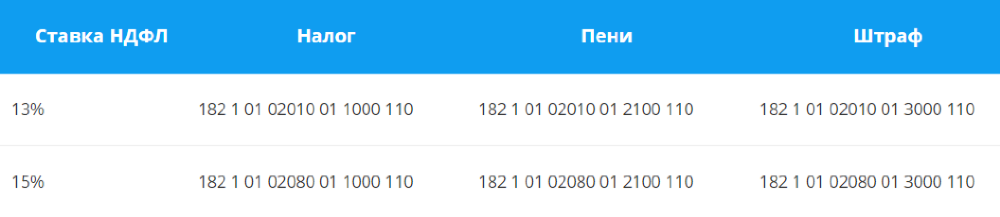

Приказом Минфина России от 12.10.2020 № 236н для НДФЛ в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, установлен отдельный КБК — 000 101 02080 01 0000 110.

Кроме того, разъяснение порядка заполнения расчёта по новой форме 6-НДФЛ (с примерами) в отношении доходов, облагаемых по повышенной налоговой ставке, содержится в Письме ФНС России от 01.12.2020 № БС-4-11/19702@ .

Таким образом, порядок расчёта, уплаты и заполнения отчётности по НДФЛ имеет ряд особенностей и нюансов, которые необходимо учитывать налоговым агентам начиная с 2021 года.

НДФЛ 15% с превышения 5 миллионов в год: что делать налоговому агенту

С 2021 года в РФ появился так называемый «НДФЛ для богатых» — доходы, которые превышают 5 млн руб. в год, облагаются налогом по повышенной ставке 15%. Только за январь новый налог уже принес в бюджет 1,8 млрд руб. Рассказываем, на что нужно обратить внимание налоговым агентам, которые выплачивают физическим лицам крупные суммы.

Когда применяется повышенная ставка НДФЛ

С 2021 года повышенная ставка НДФЛ применяется при следующих условиях:

- сумма дохода в год превысила 5 млн руб.;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

- от долевого участия;

- в виде выигрышей, полученных от участия в азартных играх и лотереях;

- по различным операциям с ценными бумагами и производными финансовыми инструментами;

- от участия в инвестиционном товариществе;

- в виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

- доходы иностранцев, которые работают по патенту;

- доходы высококвалифицированных иностранных специалистов;

- доходы участников госпрограммы по переселению соотечественников;

- доходы членов экипажей судов, плавающих под государственным флагом РФ;

- доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

- от продажи имущества, кроме ценных бумаг;

- от стоимости подарков, также за исключением ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов;

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- от продажи или получения в дар имущества, кроме ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

Вывод

С 2021 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2021-2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Кстати, отчётность по НДФЛ в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.