Какие документы в банк для ипотеки вторички

Как купить в ипотеку жилье на вторичном рынке

Оформляя ипотеку, многие россияне подбирают варианты так, чтобы цена была поменьше, а банк – надежнее. Решением загадки часто является покупка жилья с рук. Статистика кредитования показывает, что большинство ипотечных сделок – это покупка жилья именно на вторичном рынке. Оформление такого займа имеет свои тонкости, о которых нужно узнать заранее.

Первые шаги

Частая ошибка при покупке вторичного жилья – начать искать квартиру до выяснения, какие банки дают ипотеку на вторичное жилье и на каких условиях. Определить правильно сумму собственных доходов трудно, поэтому складывается ситуация: заемщик тратит время и нервы, подбирая варианты, а потом узнает, что требуемая сумма не может быть предоставлена банком из-за низкого уровня дохода.

Чтобы не оказаться в такой неприятной ситуации, перед тем, как оформить ипотеку на вторичное жилье, рассмотрите все варианты получения кредита в различных банках. Вот самые распространенные:

- Ипотека в крупном российском банке. Это наиболее отработанная схема, многие россияне уже воспользовались ей. Надежность здесь высока, но и требования к заемщику часто довольно строгие. Да и плата не может быть уж заметно сниженной.

- Ипотека в молодом банке. Ради привлечения клиентуры такие банки часто предлагают куда более выгодные и привлекательные условия кредитования. Но и риск в такой схеме будет более высоким.

Условия ипотечного займа отличаются в разных банках. Просмотрите все предложения – и подберете подходящий вариант.

Требования к вторичному жилью

Перед выбором конкретного варианта выясните в банке, какая квартира подходит под ипотеку по программе «Вторичное жилье». Требования к недвижимости определяются политикой банка, но почти всегда содержат следующие пункты:

- Расположение дома, где находится планируемая для сделки квартира. Банки не дают займов для покупки квартир в неблагополучных районах, в которых нет спроса на жилье. Этот запрет – попытка избежать риска. Если заемщик и готов купить квартиру в трущобном районе, то при его отказе на балансе банка останется неликвидная квартира и банк понесет убытки.

- Не предоставят заем на покупку вторичной квартиры, если дом признан аварийным или назначен под снос.

- Цокольный этаж, подвальное или полуподвальное расположение квартиры тоже отрицательное обстоятельство в глазах банка.

- Многие банки отрицательно отвечают на заявку о предоставлении ипотечного кредита для покупки вторичной квартиры в «хрущевке» или блочном доме, а также в малоэтажной застройке. Но здесь требования могут сильно разниться от города к городу и зависят от состояния жилого фонда и наиболее популярных типов жилья для данного города.

- Год строительства здания. Если реальный возраст дома превысил 70% от расчетного срока эксплуатации здания, в ипотеке наверняка откажут. Отказ в ипотеке на вторичное жилье в старом доме связан с длительностью сроков. Если ресурс дома уже выработан больше, чем на две трети, велик риск, что за тридцать лет действия ипотечного договора дом перейдет в аварийное состояние и стоимость квартир резко упадет

Узнать год постройки здания и расчетный возраст поможет технический паспорт дома. Если такого документа не сохранилось у собственника, придется обратиться за этими сведениями в БТИ и Росреестр.

Эти требования являются наиболее основными. Но и перед решением о кредитовании покупки подходящей под эти условия квартиры банк-кредитор направит комиссию для экспертной оценки жилья. Вот что интересует экспертов банка:

- В каком состоянии находятся перекрытия и полы в квартире, из каких материалов они сделаны. Повод для отказа – деревянные перекрытия, поскольку они склонны гнить и могут быть опасны при пожаре.

- Есть ли в квартире автономное отопление и горячее водоснабжение. Если такие системы установлены, а центрального отопления и подачи горячей воды нет – это снижает стоимость и ликвидность квартиры. Банк не одобрит такую сделку.

- В каком состоянии находятся межкомнатные двери и входная дверь. Привлекательнее квартиру делает установка металлической двери.

- Установлены ли оконные переплеты, и в каком состоянии они находятся.

- Состояние сантехники, газового оборудования, электропроводки – все это может повлиять на стоимость жилья.

- Наличие и качество электроприборов (розеток, выключателей, светильников).

- Наличие во всех комнатах приборов центрального отопления (парового, газового или электрического).

В зависимости от местных условий, банк может выдвигать и другие требования. Узнать подробности можно в отделении вашего банка.

Юридические нюансы

Помимо основных причин отказа, изложенных в предыдущих разделах, есть и несколько неочевидных на первый взгляд моментов. Они не являются общепринятыми, но могут повлиять на решение о предоставлении ипотечного займа в конкретном банке. Вот ряд примеров таких тонкостей:

Банк не предоставит кредит на покупку жилья у родственников. Крайне нечасто одобряют заем на покупку комнаты в общежитии или коммуналке. Такая практика обусловлена низкой ликвидностью такого жилья.

Не дадут ипотеку на жилье, полученное по наследству, если с момента смерти предыдущего владельца прошло меньше полугода. Причина такого запрета – возможность появления новых наследников. Новый наследник может оспорить сделку в результате судебной тяжбы. Такой процесс принесет банку убытки. Банку проще отказать в выдаче займа в этом случае, чем собирать документы, подтверждающие отсутствие других наследников.

Банки предпочитают не давать ипотеку на покупку жилья, если созаемщиком или будущим собственником будет инвалид (а также, если у заемщика на иждивении находятся инвалиды). Такого клиента будет непросто выселить из квартиры при расторжении ипотечной сделки, поэтому банки предпочитают не рисковать.

Перед тем, как взять ипотеку на вторичное жилье, правильно будет узнать все эти моменты в банке. Эти нюансы противоречат законодательству, но оспорить решение банка об отказе через суд будет очень трудно. Простое решение – выбрать другой банк. Узнать о нежелательных нюансах в практике банка можно, изучив отзывы о работе банка на форумах.

Собираем документы

Следующий шаг – выяснить, какие документы нужны для ипотеки вторичного жилья. Узнать это можно в банке или найти требуемый список документов на банковском интернет-портале. В нем наверняка будут следующие позиции:

- Копии паспортов заемщика, всех созаемщиков и поручителей по кредитному договору.

- Справки, подтверждающие уровень дохода и платежеспособность заемщика.

- Документы на приобретаемую квартиру (техпаспорт жилья, справка БТИ и другие документы по списку банка).

- Документы на залоговое имущество (если залог – это не приобретаемая квартира).

- Документы, подтверждающие степень родства созаемщиков (обычно свидетельство о браке)

- Сертификат на получение средств по программе материнского капитала (если он используется при покупке жилья).

Этот список может дополняться по усмотрению банка в зависимости от конкретных условий сделки.

Какой банк выбрать?

Выбор банка – ответственное дело, от которого будет зависеть, под какой процент будет предоставлен кредит ипотеки на вторичное жилье. В любом достаточно крупном городе список банков, предоставляющих ипотечные кредиты, включает в себя десяток наименований. Поэтому можно не торопясь выбрать оптимальное предложение.

Начать стоит с банка, в котором у вас открыт счет или имеется зарплатная (пенсионная) карточка. Такой клиент уже выглядит в глазах банка более надежным, поскольку имеет легко подтверждаемый и стабильный источник дохода. Высокий рейтинг надежности позволяет надеяться на получение одобрения кредита на более привлекательных условиях.

Также положительной рекомендацией послужит успешно погашенный в данном банке кредит. Он не обязательно должен быть ипотечным, подойдет и потребительский, и автомобильный заем. Успешное погашение кредита показывает надежность клиента и повышает его рейтинг. Поэтому можно ожидать более приятные условия от банка и более низкий процент.

Если такого банка нет, пересмотрите сайты банков вашего города. Первые страница сайтов – ипотечные калькуляторы. Эти программы позволят рассчитать стоимость ипотеки в данном банке и определить порядок цен. Цена, полученная в калькуляторе – не окончательная, уточнить условия все равно нужно в отделении банка. Но этот сервис поможет отобрать наиболее перспективные предложения и не тратить время на заведомо проигрышные варианты.

Разберем условия кредитования, которые предлагают основные российские банки:

- Сбербанк предлагает клиентам достаточно интересную программу кредитования на покупку готового жилья. Программа нацелена в первую очередь на молодые семьи. Ипотечный заем предлагается на срок до 30 лет с минимальной суммой в 300 тысяч рублей. Существует возможность кредитования без предоставления справки о доходах. Процент за кредит зависит от срока кредитования и размера первоначального взноса. Наиболее выгодные условия (12,5% годовых) предлагаются заемщикам, берущим кредит на 10 лет с внесением в качестве первого взноса не менее половины суммы.

- ВТБ предлагает ипотеку на покупку готового жилья под 11,25% годовых (такой процент предлагается клиенту, имеющему в ВТБ24 зарплатную карточку и застрахованному по программе страхования в банке). Минимальная сумма займа – 600 тысяч рублей. Ипотека предоставляется на срок до 30 лет. ВТБ не требует от заемщиков постоянной регистрации в регионе, где находится покупаемая квартира. Подтверждение платежеспособности возможно как по форме 2-НДФЛ, так и по форме банка. Учет доходов может вестись по нескольким местам занятости (до 2 мест).

- Совкомбанк дает ипотеку на покупку вторичного жилья под минимум 11,4% годовых. Срок кредитования – до 20 лет. Сумма, которая предоставляется заемщику, составляет от полумиллиона до 300 млн. рублей. Заемщик должен быть гражданином России и постоянно проживать в регионе, где находится приобретаемая квартира.

Электронное оформление сделки

Технический прогресс дает новее возможности в различных сферах жизни. С помощью сервисов электронной регистрации можно оформить покупку жилья через ипотечную программу. О том, как происходит оформление ипотеки на вторичное жилье, разберем в этой части статьи на примере Сбербанка.

При использовании сервиса электронной регистрации индивидуальный менеджер, назначенный на данное кредитное дело в Сбербанке, подготавливает пакет документов в электронном виде и направляет в Росреестр. Для всех сторон договора ипотечного кредитования выпускается усиленная квалифицированная подпись, что существенно повышает безопасность сделки. Оплата госпошлины также делается в электронном виде.

Росреестр, после поступления документов, начинает регистрацию сделки купли-продажи. По окончании процедуры регистрации клиент получает на электронную почту комплект документов об оформлении сделки в электронном виде.

Пока электронная регистрация сделки доступна не для всех категорий граждан. Такую сделку не регистрируют при нахождении квартиры в долевой собственности или при покупке жилья в долевую собственность. Также сторонами договора купли-продажи при электронной регистрации не могут быть несовершеннолетние. Также не допускается участие в сделке представителей по доверенности. Только физлица могут выступать покупателем и созаемщиками, причем созаемщиков не может быть более пяти.

Электронное оформление документов дает ряд преимуществ в скорости оформления сделки и простоте регистрации. Эта форма регистрации становится все более популярной сегодня. Подробнее узнать о том, как берут ипотеку на вторичное жилье с электронным оформлением документов в других банках, вы можете узнать в отделениях банка в вашем городе.

Подведем итоги

Покупка готового жилья – наиболее распространенный вид ипотечной кредитной услуги в РФ. Рассмотрим, как оформляется ипотека на вторичное жилье пошагово:

- Определяемся с банком. Изучаем все предложения банков в вашем регионе, подбираем оптимальные условия и годовой процент.

- Узнаем в выбранном банке требования к покупаемой квартире, просматриваем форумы на предмет поиска подводных камней.

- Обращаемся в банк за предварительным согласием на предоставление ипотечного займа, поучаем список требуемых документов на квартиру и на подтверждение платежеспособности.

- Выбираем на вторичном рынке жилья в регионе подходящее предложение. Проверяем по списку соответствие квартиры всем требованиям.

- Собираем документы по списку банка и обращаемся в банк для получения окончательного согласия на ипотечную сделку.

- Регистрируем ипотечную сделку в банке. При необходимости используем электронн6ые сервисы для оформления.

- Въезжаем в квартиру, приступаем к погашению платежей.

Не забудьте, что ипотечный кредит – это ответственное решение, поэтому тщательно оцените возможности для погашения и выберите самое оптимальное предложение!

Документы для оформления ипотеки

Банки предлагают несколько ипотечных программ на выбор. Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Если соберете базовый, он пригодится для любой программы.

Ипотека по двум документам

Для получения ипотечного кредита нужны 2 документа — паспорт и второй документ на выбор. В зависимости от требований банка это может быть:

- удостоверение водителя,

- военный билет,

- заграничный паспорт,

- страховое свидетельство обязательного пенсионного страхования (СНИЛС ),

- удостоверение личности военнослужащего, паспорт моряка.

Хотя банк рассматривает заявку по упрощенной схеме, после одобрения потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки квартиры в новостройке. Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Ипотека с полным пакетом документов

Часто для понижения ставки банки запрашивают два вида документов: документы для подтверждения личности заемщика и для подтверждения дохода.

Документы для подтверждения личности. Паспорт и любой из следующих документов: водительское удостоверение, удостоверение личности военнослужащего, служебное удостоверение личности сотрудника федеральных органов власти, военный билет, заграничный паспорт, СНИЛС . В некоторых банках могут проверить отметку о регистрации гражданина по месту жительства.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

Адвокаты и нотариусы должны подготовить:

Пенсионеры дополнительно должны представить справку о назначенном размере пенсии.

Требования к документам для ипотеки. Даже если документы подаются дистанционно через личный кабинет, банк накануне сделки запрашивает все оригиналы для сверки данных. Документы должны содержать дату выдачи, обязательные реквизиты, печать (при необходимости), должность лица, их подписавшего.

Документы для программы «Молодая семья»

Участвовать в программе могут семьи, в которых возраст каждого из супругов не превышает 35 лет и которые признаны нуждающимися в жилом помещении.

Для участия в государственной программе потребуется подать в орган местного самоуправления по месту жительства следующие документы:

- Заявление о включении в программу.

- Копии документов, удостоверяющих личность каждого члена семьи.

- Копию свидетельства о браке (если семья неполная — не требуется).

- Документ о признании молодой семьи нуждающейся в жилых помещениях.

- Документы о доходах или подтверждение наличия иных денежных средств для оплаты остальной части жилья.

Документы для программы «Ипотека + материнский капитал»

Это программа льготного кредитования для молодых семей. Участники программы получают ипотечный кредит на покупку готового или строящегося жилья.

Для участия в программе потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт с отметкой о регистрации.

- Документ о регистрации по месту пребывания (при наличии временной регистрации).

- Документы о доходах в зависимости от формы занятости.

- Документы, подтверждающие наличие первоначального взноса.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Справка или уведомление из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

- Государственный сертификат на материнский (семейный) капитал.

Если на момент подачи документов в банк сертификата на материнский капитал нет, банк примет решение об одобрении заявки на кредит без него. Сертификат обязательно понадобится, когда подаются документы об одобрении покупаемой недвижимости.

Документы для программы «Военная ипотека»

По программе военнослужащие, у которых есть право на получение целевого жилищного займа, могут купить строящееся или готовое жилье — комнату, квартиру, таунхаус или жилой дом с земельным участком.

Чтобы оформить заявку на получение жилищного займа, потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт заемщика.

- Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Свидетельство о браке и копия страниц паспорта супруги либо документы о расторжении брака.

- Заверенное нотариусом согласие супруги на участие в программе.

- Документы по объекту недвижимости (пакет документов зависит от того, какой объект покупается).

Ликбез: покупка вторичной квартиры в ипотеку

При покупке квартиры в ипотеку вам нужно пройти 5 шагов и собрать 2 комплекта документов. Каких именно – рассказывает эксперт по недвижимости ООО «Урал-Эстэйт» Ольга Панферова.

Выбор банка

Первое, что нужно сделать, – изучить предложения банков по ипотечному кредитованию на текущий момент. Иногда самая низкая процентная ставка не означает лучшие условия кредитования. На что еще следует обратить внимание, выбирая банк для ипотеки:

- Размер первоначального взноса. Сколько потребуется собственных средств, в каком соотношении к заемным средствам? В некоторых банках процентная ставка по кредиту зависит от этого соотношения.

- Под какие объекты недвижимости банк готов выдавать кредит? Новостройка или квартира на вторичном рынке, индивидуальный дом или земельный участок, комната или доля в праве собственности? Ответы на эти вопросы нужно получить в первую очередь. Хорошо, если один и тот же банк предлагает оптимальные ставки по ипотечному кредиту на новостройку и вторичное жилье, потому что в процессе выбора квартиры Ваша потребность может трансформироваться.

- Есть ли какие-то особенные требования к объектам недвижимости, передаваемым в залог? Какое минимальное количество этажей должно быть у многоквартирного дома? Не старше какого года постройки может быть дом? Какие перекрытия? Зная эти требования, Вы экономите себе время и деньги при поиске недвижимости.

- Какие дополнительные расходы возникают у Вас при оформлении ипотеки? Например, АИЖК не имеет собственной кассы, и при покупке квартиры и расчетах с продавцом недвижимости у Вас возникнут дополнительные расходы.

- Какие риски банк требует застраховать? Какие страховые компании аккредитованы банком? На самом деле в разных страховых компаниях тарифы могут отличаться в два раза.

- Какое подтверждение дохода устроит банк: официальное, по форме 2-НДФЛ, или по форме банка?

Документы для одобрения ипотеки

Изучив предложения по ипотечному кредитованию, остановите свой выбор на двух-трех банках. Далее приступайте к сбору документов для аккредитации в банке Вас как заемщика. В последнее время список из этих документов значительно сократился. Основные документы следующие:

- Паспорт заемщика, созаемщиков. Если Вы будете отправлять эти документы по электронной почте, потребуется цветной скан документов и обязательно ВСЕХ страниц паспорта, даже включая пустые.

- Заверенная работодателем копия Вашей трудовой книжки. Не все работодатели умеют правильно это делать. Заранее запросите в банке информацию о требованиях к этому документу.

- Справка, подтверждающая Ваш ежемесячный доход. Это может быть справка 2-НДФЛ или по форме банка. Обратите внимание, информация в справке должна быть полной: ИНН, рабочий телефон, актуальное место регистрации и так далее. По некоторым программам кредитования справка о доходах не требуется. Но это не означает, что у Вас нет дохода. Банк всегда обращает внимание на платежеспособность клиента, потенциального заемщика.

- Анкета. Грамотно заполненная анкета – это 50% успеха. Не оставляйте поля анкеты незаполненными. Если Вам что-то непонятно, переспросите в банке. Если что-то непонятно банку, дайте пояснения в письменном виде. Для некоторых банков критично, чтобы Вы указали все свои текущие кредиты, долговые обязательства. Сами по себе существующие кредиты – еще не повод для отказа, а вот скрывая их, вы рискуете не получить ипотеку. Не забывайте о кредитных картах, они тоже отражаются в Вашей кредитной истории.

Если вы привлекаете созаемщиков, то такой же пакет документов потребуется от них. Если Вы выбрали банк, в котором у Вас зарплатный проект, документов от Вас потребуется еще меньше, а условия кредитования будут лучше.

Выбор квартиры

Получив положительный ответ от банка, приступайте к выбору объекта недвижимости. При выборе, обязательно предупреждайте продавца, что Вы планируете приобрести квартиру с привлечением ипотечных средств.

Документы на квартиру

Следующая ступень после того, как Вы определились с недвижимостью, – сбор документов на этот объект (ведь он передается в залог). Вот что вам потребуется:

- Правоустанавливающие документы. На каком основании объект недвижимости принадлежит продавцу: договор купли-продажи, свидетельство о наследовании, договор приватизации, договор дарения и прочее.

- Копии всех страниц паспортов собственников или копия свидетельства о рождении.

- Выписка ЕГРН. Ее можно заказать онлайн. Некоторые банки делают это самостоятельно.

- Согласие супругов, разрешение органов опеки, если требуется.

- Справка из паспортного стола. Для рассмотрения на этом этапе подойдет справка с указанием всех зарегистрированных лиц в объекте недвижимости.

- Отчет о рыночной стоимости объекта недвижимости. Отчет нужно заказать у аккредитованных банком оценочных компаний. Он стоит примерно 3 тысячи рублей (цена может меняться в зависимости от объекта и банка). Некоторые банки заказывают отчет сами и за свой счет.

Это неполный список того, что у Вас может потребовать банк. Список меняется в зависимости от объекта недвижимости и банка. При подготовке документов обязательно уточните в банке срок действия предоставляемых справок.

Такой же список документов потребуется для аккредитации объекта недвижимости в страховой компании. Будьте готовы к тому, что страховая компания запросит от Вас и от продавца дополнительный пакет документов. Обратите внимание, что у разных страховых компаний разные требования. После получения положительного юридического заключения от банка и страховой, можно назначать дату сделки.

Заключение договора купли-продажи

На сделке происходит подписание документов, производятся частичные расчеты. Опять же, какие документы Вы будете подписывать на сделке, зависит от того, какой объект вы выбрали. Для квартир на вторичном рынке недвижимости вы подписываете договор купли-продажи, кредитный договор, закладную. Если есть созаемщики, то они подписывают договор поручительства. Иногда одновременно подписывается договор страхования. Перед подписанием внимательно прочитайте каждый документ. Задайте свои вопросы сотруднику банка, уточните, в какую дату и каким способом оптимально вносить очередные платежи по кредиту. Спросите, как нужно уведомить банк о Вашем желании досрочно погасить кредит. Проверьте свои паспортные данные, сумму кредита, адрес объекта и прочее на возможные опечатки. Обратите особенное внимание на закладную: чаще всего ошибки допускаются именно там. Поверьте, лучше потратить время на проверку документов на этом этапе и сберечь себе нервы и время в будущем.

Способ передачи первоначального взноса, выдача кредитных средств зависит от особенностей объекта недвижимости и банка. Заранее попросите сотрудника банка рассказать обо всех этапах сделки.

Всё. Вам осталось только зарегистрировать право собственности.

Покупка вторичной квартиры в ипотеку: пошаговая инструкция

Предлагаем своеобразный алгоритм действий на тему «Покупка вторичной квартиры в ипотеку: пошаговая инструкция». Интерес к жилью вторичного рынка с годами не уменьшается. И чаще всего, россияне покупают жилую недвижимость с оформлением ипотечного кредита. Найти подходящий для кредитования вариант, собрать документы для банка, получить одобрение и оформить сделку — покупателю приходится решать проблемы вне зоны его интересов. Итак, как купить квартиру в ипотеку пошагово — далее.

Подбор варианта вторичной квартиры в ипотеку

Покупка квартиры в ипотеку, с чего начать? Ответ простой — выбрать вариант. Можно испытать собственные силы — подать объявление с фразой «куплю квартиру», огласить о планах перед родственниками, знакомыми. И предложений будет немало, а запрашиваемые суммы за жилье будут разные.

На этом этапе помощь агентств недвижимости, профессиональных риелторов — наиболее действенна. Осмотры с квалифицированным посредником проходят упорядочено, без лишней суеты, в удобное время.

Если планируется покупка квартиры в ипотеку без риэлтора — будет не лишним напомнить критерии, определяющие «ценность» квартиры:

- рассматривают будущий район проживания с точки зрения работы — насколько близко расположен, сколько времени потребует дорога;

- следующий фактор — транспортные развязки. Какие виды городского транспорта обеспечивают жизнедеятельность района, интервал движения, расположение остановок;

- оценивают инфраструктуру — близость школ, детсадов, магазинов, банков, служб быта. Хорошо, если рядом с домом работает супермаркет с товарами повседневного спроса, недалеко до парковой зоны;

- изучают придомовую территорию — насколько благоустроена, есть ли детская зона, где паркуется транспорт жильцов и расположена хозяйственная площадка;

- насколько упорядочена жизнь многоквартирного дома — консьерж, чистота подъездов, лестничных площадок, исправность лифтов, наличие кладовок для домашних вещей;

- непосредственно знакомятся с вариантом — этаж, планировка, техническое состояние, инженерное обеспечение. Уделяют внимание санитарному состоянию конструкций — отсутствию очагов сырости, плесени.

Оценивают финансовую часть — цену покупаемого жилья, ограниченность личного бюджета, сумму кредита. Стоит зайти на сайты банков, где есть калькуляторы ипотеки. Программа оценивает платежеспособность будущего заемщика, строит график платежей в соответствии со сроками кредитования, покажет эффективную ставку кредитования с учетом страхования, участия в зарплатном проекте банка, привлечения созаемщика. Зарегистрировавшись на сайте, можно подать предварительную заявку на ипотеку онлайн.

Статистика доказывает, что большинство квартир «вторички» покупаются с оформлением сбербанковского кредита. Разнообразные ипотечные программы, участие в госпрограммах помощи семьям с детьми, выгодные ставки — привлекают. И предполагая, что сделка будет кредитоваться в крупнейшем российском банке, изложим этапы покупки квартиры в ипотеку Сбербанк.

Сбор необходимых документов

Одновременно с рассмотрением вариантов будущего жилья желательно начать работу с банком. При покупке квартиры в кредит Сбербанка собирают два пакета документов: первый — касается потенциального заемщика, второй — объекта кредитования.

- заявление-анкету, с указанием суммы кредита, на которую претендуют;

- личные документы;

- копии документов, подтверждающих стаж и занятость;

- справки об источниках доходов.

О документах заемщика подробнее в другой статье: Требования к документам на ипотеку онлайн

В зависимости от программы, пакет может дополняться аналогичными документами супруга, созаемщика, а также детей, если выбран вариант семейного кредитования.

Если заемщик определился с квартирой, для предварительного ознакомления с инвестируемым объектом подают копии:

- правоустанавливающего документа и подтверждающего регистрацию прав собственности;

- технического (кадастрового) паспорта.

Сбербанк принимает решение о кредитовании в течение 3-7 дней.

Что касается покупаемой квартиры, стоит обратить внимание на юридическую «чистоту» документов. Кредиторы отрицательно относятся к жилой недвижимости, где право собственности оформлено решением суда, прописаны несовершеннолетние или жильцы преклонного возраста. Чтобы не терять время, заранее обсудите вопрос с продавцом или его представителем.

Оценка залога

Если банк дал согласие на кредит — пора к оценщику, который определит рыночную стоимость будущего залога. Здесь необходимо учесть, что многие банки, и Сбербанк в их числе, проводят аккредитацию оценочных компаний. Об аккредитованных оценщиках можно узнать на сайте банка или проконсультироваться у сотрудника.

Результат работы эксперта-оценщика — отчет, в котором обоснована рыночная стоимость квартиры. Показатель важен для расчета сумм первого взноса и ипотечного кредита, которые Сбербанк исчисляет соответственно 15% и 85% от стоимости, указанной экспертом. Кроме того, от рыночной стоимости проводится страхование объекта.

Банк не ограничивает заемщика в выборе оценочной компании. Но если оценщик не аккредитован, то рассмотрение отчета об оценке банком может затянуться до 30 дней.

Рассмотрение квартиры банком

Следующий шаг — одобрение покупаемой квартиры кредитором. Для этого предоставляют:

- правоустанавливающий документ;

- подтверждение прав собственности;

- так же нужно составить и подписать договор купли-продажи квартиры с ипотекой в одной из форм — предварительный или проект;

- для квартир, нажитых в браке — согласие на продажу от супруга;

- если квартира приобретена до брака, то необходимо заявление продавца об этом (образец можно скачать ниже)

- справку о составе прописанных в жилье;

- техпаспорт БТИ на квартиру;

- данные информцентра о задолженности по коммунальным услугам;

- если продажа проводится иным лицом от имени собственника — доверенность;

- отчет об оценке с альбомом данных фотофиксации объекта недвижимости.

Банк проверяет принадлежность квартиры продавцу и соответствие правоустанавливающих документов паспортным данным. При продаже по доверенности — правильность составления документа, срок действия, полномочия доверенного лица и его паспорт. Прочие документы проверяются на актуальность. После одобрения квартиры банком, можно приступать к следующему шагу.

Подписание кредитного договора и страхование

- внести продавцу задаток (первый взнос по ипотеке) и взять расписку, что сумма передана;

- копии документов предоставляют кредитору.

Специалисты рекомендуют оформлять документы нотариально, что гарантирует правильность составления. В договоре обязательно указывается дата окончательного расчета за квартиру.

Далее покупатель в банке подписывает кредитный договор и оформляет страховку недвижимости— с этого момента он становится заемщиком.

Сделка

Зарегистрировать передачу прав собственности можно двумя способами.

Электронная регистрация

Предложена Сбербанком электронная регистрация сделки для экономии времени. Операция распространяется на покупку в кредит готового жилья, договоров долевого участия, жилья вторичного рынка, участков без застройки. Соблюдают требования:

- регистрируются транзакции исключительно между физ. лицами и исключительно прямые транзакции;

- число участников сделки ограничено — до 2-х чел. продавцов, 2-х чел. покупателей и не более 5-ти созаемщиков;

- долевая собственность не регистрируется;

- не регистрируются сделки, где стороной являются не достигшие совершеннолетия, недееспособные или лица под попечительством;

- не проводятся транзакции по доверенности.

Регистрация проводится в таком порядке:

- сотрудник банка формирует электронные копии предоставленных документов;

- отправляет документы защищенными каналами связи на регистрацию в Росреестр;

- через некоторое время на электронную почту собственника приходит подтверждение с отметкой о регистрации сделки.

Передача данных по каналам связи защищена специальными усиленными паролями и электронно-цифровыми подписями. Процедура обслуживания через сервис Сбербанка платная, но позволяет сэкономить 0,1% кредитного процента.

Подача документов в МФЦ

Такую же регистрацию можно провести в Центре услуг. Перечислим пошагово:

- проводится запись на прием одним из способов — через сайт Центра, портал госуслуг, по телефону или посетив офис;

- собирают пакет документов на участников сделки и отчуждаемую квартиру;

- покупатель — уплачивает госпошлину — 2000 рублей;

- сотрудник МФЦ заполняет заявления, а покупатель и продавец проверят сведения в них;

- далее сотрудник МФЦ забирает пакет всех оригиналов и копий документов вместе с заявлениями на государственную регистрацию, и выдает покупателю и продавцу Опись документов;

- покупатель — по истечении времени получает по описи документы по сделке с отметкой о регистрации.

По отдельным оценкам, вся процедура может затянуться до 30-ти календарных дней, что задерживает окончательный расчет между сторонами.

Получение документов после регистрации

Новый собственник получает зарегистрированный договор купли-продажи с печатями Росреестра на свое имя и выписку из регистрации прав недвижимости. Документы предоставляют в кредитующий банк для окончательного расчета с продавцом.

Выдача кредита

Когда перерегистрация прав собственности на квартиру проведена, кредитный договор подписан, пришло время провести окончательный расчет с продавцом. Чаще всего банк на его имя открывает текущий счет, куда зачисляет оставшуюся сумму по договору. Возможен расчет через аккредитив или банковскую ячейку. Окончательный расчет желательно подтвердить распиской.

С момента подписания кредитного договора покупатель стал заемщиком, взявшим на себя обязательства по погашению займа.

Передача ключей

Договор купли-продажи в обязательствах продавца предусматривает два пункта:

- время высвобождения квартиры предыдущим собственником, и снятие с регистрационного учета зарегистрированных лиц. Обычно для вывоза имущества требуется 1-2 недели;

- дату передачи ключей. Пункт чисто символический, но означает, что квартира свободна и можно заселиться новому владельцу.

Через 7-мь дней новый собственник может зарегистрироваться но новому месту жительства. После чего проводится перерегистрация лицевых счетов в коммунальных службах.

Заключение

Такой порядок покупки квартиры в ипотеку на вторичном рынке применяется, практически, всеми банками. Чтобы задуманное осуществить, покупателю, заемщику необходимо запастись терпением. А если что-то не получается — за консультацией в банк.

Как купить квартиру-вторичку в ипотеку

Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку

Оглавление

- Выбор банка-кредитора под вторичку

- Одобрение ипотечного кредита под вторичное жилье

- Поиск жилья для покупки в ипотеку

- Какие документы нужны на квартиру-вторичку для ипотеки

- Сделка приобретения жилья

Ипотечная сделка на вторичном рынке позволяет сразу заселиться в приобретенную по кредиту квартиру. И снимать временное жилье, одновременно оплачивая банковский кредит – не нужно. В ипотечной «вторичке» будет постоянная регистрация, не возникнет сложностей с записью детей в детсады-школы.

А в городах-миллионниках на вторичном рынке возможно не только приобрести по ипотечному кредиту жилье, но и успешно сдавать его, проплачивая деньгами от аренды кредит и расходуя часть дохода по собственному усмотрению.

В отличие от ипотеки на первичном рынке «вторичка» потребует более самостоятельных действий от покупателя. Нужно договориться с банком и найти квартиру – сначала первое, затем второе.

Выбор банка-кредитора под вторичку

Услугу кредитования покупки жилой недвижимости на вторичном рынке предлагают многие отечественные банки – как крупные (к примеру, Росбанк, Альфа-Банк, Газпромбанк), так и средние (к примеру, СНГБ, БЖФ, Зенит).

Заметим, что ориентирование на самую низкую процентную ставку может обойтись заемщику в долгосрочной перспективе дороже, чем предложения с внешне более высокими процентами. В каждом банке ипотека на «вторичку» и ее условия оцениваются по ряду критериев.

Первоначальный взнос. Проанализируйте, сколько требуется собственных сбережений заемщика для ипотеки в данном банке, каково их соотношение к заемным средствам. Кредитующие ипотеку банки часто привязывают процентную ставку к размеру первоначального взноса.

Варианты залоговой недвижимости. Выясните, какие объекты недвижимости готов кредитовать данный банк – «первичку» (новостройку), «вторичку», индивидуальный дом, участок ИЖС, комнату, долю в праве на жилую собственность.

Это важно узнать, поскольку после одобрения кредита и в процессе поиска жилья ваши потребности могут измениться. И если в выбранном банке ипотечные ставки на «вторичку» и «первичку» в сравнении с предложениями других банков будут оптимальными – вы сможете выбирать недвижимость в нескольких рыночных категориях.

Особые условия по залоговому жилью. Банк заинтересован в ликвидности ипотечного залога. Он может выдвигать требования к вашей будущей квартире – к примеру, ее этажности, общему число этажей в многоэтажке, ее году постройки, типу перекрытий и району расположения. Зная об этом, вы не потратите время на осмотр и переговоры с продавцами жилья, заведомо бесперспективного в качестве банковского залога.

Дополнительные расходы по оформлению ипотеки. К примеру, у ДОМ РФ нет своих касс, поэтому покупку жилья приходится осуществлять через кассы других банков и платить им процент за перевод средств.

Обязательное страхование рисков. Выясните, какие страховые компании имеют аккредитацию в данном банке, узнайте их условия по страховке ипотеки. У компаний-страховщиков тарифы неодинаковы и разница может быть двукратной.

Одобрение ипотечного кредита под вторичное жилье

Внимательно изучив ипотечные предложения банков, остановитесь на двух-трех кредитных организациях. Затем необходимо подготовить пакет документов для обращения за кредитом:

- гражданский паспорт заемщика и созаемщика (копия). В случае отправки документов на ипотеку электронной почтой, необходим полный цветной скан паспорта (все страницы, пустые тоже);

- трудовая книжка, заверенная работодателем (копия). Предварительно узнайте в банке, как следует оформить заверение по их требованиям. Многим работодателям порядок заверения неизвестен;

- подтверждение ежемесячного дохода (справка). Уточните в банке, какая справочная форма им требуется и достаточно ли 2-НДФЛ. Перед отправкой банку проверьте содержание справки, где должны быть ИНН, контактный телефон (рабочий), действительное место регистрации и другие сведения (полный формат сведений)**;

- заполненная форма анкеты соискателя займа. Важно заполнить все поля анкеты. Если непонятно содержание каких-либо анкетных пунктов – переспросите сотрудника банка***.

** Для некоторых кредитных программ справку по доходам не спрашивают. Но банк непременно будет изучать платежеспособность будущего заемщика, поэтому доход правильнее подтвердить. Выясните возможность заказа выписки ПФР в банке онлайн, если у вас имеется аккаунт на сайте госуслуг.

*** При потребности дайте развернутое письменное объяснение по пункту анкеты. Обычно требуются данные по всем вашим кредитам (неистекшим) и долговым обязательствам. Помните – наличие действующих кредитов не является поводом отказа для банка. Однако при попытке скрыть их – в кредите откажут. Кредитные карты также отражаются в кредитной истории и их следует указать.

От созаемщиков требуется аналогичный пакет документов. Заметим, что при выборе банка, в котором находится ваш зарплатный проект, от вас запросят меньше документов и вам будут предоставлены более интересные условия кредита.

Поиск жилья для покупки в ипотеку

Под ипотечный кредит покупатели выбирают самостоятельно квартиры на первичном рынке, это обычно. Жилье первичного рынка не имеет истории владельцев, оно юридические чистое.

А вот ипотека под «вторичку» требует совсем другого подхода, профессионального. В истории квартиры на вторичном рынке могут самые разные сделки, с ними возможны различные обстоятельства по владельцам.

Убедительно рекомендуем воспользоваться помощью риэлторов, способных выяснить юридическое прошлое любого жилья!

Некоторые продавцы «вторички» отказываются на ипотечную сделку, предпочитая наличные деньги – банки чаще всего платят переводом на счет. Обязательно выясните, согласен ли продавец понравившейся квартиры на оплату «безналом».

Какие документы нужны на квартиру-вторичку для ипотеки

Выбрав жилье и договорившись с продавцом-собственником по формату оплаты, нужно подготовить документы для банка по объекту ипотечного залога (т.е. по приобретаемой квартире).

На ипотечное жилье-вторичку банку потребуются:

- правоустанавливающие документы продавца. В таком документе указывается основание, дающее продавцу право собственности квартиры (ДКП, договор приватизации, дарения, свидетельство наследства и др.);

- гражданские паспорта собственников (копии). Если собственник младше 14-ти, то свидетельство о рождении (также копия);

- ЕГРН-выписка. Кредитные отделы некоторых банков запрашивают выписку ЕГРН самостоятельно;

- согласие продажи супругов, органов опеки (при потребности);

- справка о числе зарегистрированных в квартире. Получается в МФЦ;

- рыночная стоимость квартиры (отчет). Заказывается в оценочных компаниях, одобренных банком. Стоит от 3 000 руб. Некоторыми ипотечными банками данный отчет заказывается самостоятельно, за их счет.

Помимо названных документов банк может потребовать дополнительные сведения. Уточните содержание пакета в кредитном отделе, также выясните сроки действия справок.

Схожий комплект документ нужен страховой компании. Некоторые страховщики запрашивают дополнительные материалы, обязательно спросите у них подробный перечень.

Сделка приобретения жилья

Одобрив будущую ипотечную квартиру, приобретаемую перспективным заемщиком, банк назначает дату совершения сделки. Место ее проведения, как правило – офис банка. Вы подписываете прежде договор ипотеки. Банк переводит деньги на спецсчет. Вы и продавец подписываете договор покупки жилья, затем ипотечную закладную на него. Может потребоваться подписание договора страхования. Созаемщики (при наличии их) подписывают договор поручительства.

Перед подписанием пристально прочтите документ. Проверяйте паспортные данные, кредитуемую сумму, адрес приобретаемой недвижимости и прочие детали – ошибки случаются часто. Лучше перепроверить, задать возникшие вопросы, чем тратить время и нервничать при устранении ошибок, обнаруженных после подписания сделки.

Банк переведет деньги продавцу не раньше, чем состоится переход права собственности на вас. Оформление перехода собственности выполняется вами через МФЦ, сама процедура займет неделю максимум. Останется зайти в МФЦ и забрать документы на ваше жилье. Порядок получения ключей и дальнейший переезд в купленное жилье вам необходимо обсуждать с продавцом индивидуально.

Наша ассоциация рекомендует вам воспользоваться услугами опытных риэлторов, умеющих сопровождать ипотечные сделки с «вторичкой». Если для

вас такая сделка – лишняя головная боль, то для них – повседневная работа. Обратитесь к профессионалам!

Вопрос-ответ (4)

Купил дом и земельный участок в 2019-ом году с привлечением ипотечного продукта. Сумма ипотечных средств была 3400000 т.р. Налоговый вычет получил 370.000 т.р планирую в этом году продать за 5.000.000 т.р. Сколько необходимо оплатить налогов? Заранее благодарю Александр.

Не достроенный дом можно

Купили с созаемщиком квартиру в ипотеку за 2280000 рублей в 2016 году. По некоторым обстоятельствам необходимо её продать. Имущественный вычет получили в полном размере (по 156000 каждый). Вычет с процентов за все годы составил 135000 за двоих. Какие налоги необходимо будет заплатить при продаже квартиры за 3000000 в 2021 году? Заранее спасибо за ответ

1. Если это у каждого не единственное жилье, то при сроке менее5 лет:

А) в расчете нужен сам размер переплаты по процентам, а не вычет за него, полученный вами. Если вычет за него 135000р, то сам размер переплаты составляет примерно 1038000руб. Тогда —

0,13( 3000000 -2280000 — 1038000) = 0,13 *318000 = 41340 руб на двоих. Уточните в налоговой эту сумму, имея справку о размере переплаты по процентам. И подайте правильно декларацию в 2022 году и правильное заявление с прилагаемыми документами.

2. Если жилье у каждого единственное, то срок 3 года достаточен, он у вас прошел. и налог вы не платите. Либо тот не платит, у кого жилье действительно единственное.

Могу ли я получить налоговый вычет с доли в квартире, полученной по наследству?

Что вы имеете в виду? Вычет при продаже доли? Для ответа нужно знать все обстоятальства приобретения права собственности и продажи. Только доли либо целиком объекта.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Какие документы нужны для разных ипотек и где их взять

Если вы планируете купить квартиру в ипотеку, не получится просто прийти в банк и взять недостающую сумму. Кредитное учреждение попросит вас собрать пакет документов и предоставить подтверждение вашей способности выплачивать долг.

Какие именно нужны документы, зависит от программы и правового статуса заемщика.

Хотите купить квартиру в новостройке в ипотеку? С Авахо выбрать новостройку в Москве и области — легко. Бесплатная консультация и индивидуальный подбор квартир +7 495 320-99-22.

Для быстрой ипотеки «По двум документам»

Простой, но наименее выгодный вариант — взять ипотеку по упрощенной программе, по двум документам. Если банк предлагает такую программу, то ставка по ней, как правило, будет выше. Еще потребуется большой первоначальный взнос — обычно от 30% до 50%.

Менеджер попросит вас оригиналы:

- Паспорт РФ;

- СНИЛС, водительское удостоверение или военный билет.

Когда будете заполнять анкету на ипотеку, нужно будет назвать сумму вашего дохода. Его записывают в две графы — основной и дополнительный, документальное подтверждение не потребуют. Шанс получить ипотеку по двум документам будет, если ежемесячный платеж составит не больше 30-45% от общего дохода.

Если покупатель у квартиры не один, нужно предоставлять паспорт и второй документ от каждого.

Документы для стандартных программ

Для обычной ипотеки, без каких-то специальных программ, требуется тот же паспорт, СНИЛС и еще два документа с работы — копия трудовой, заверенная работодателем, и справка 2-НДФЛ с информацией о ваших доходах за последние шесть месяцев.

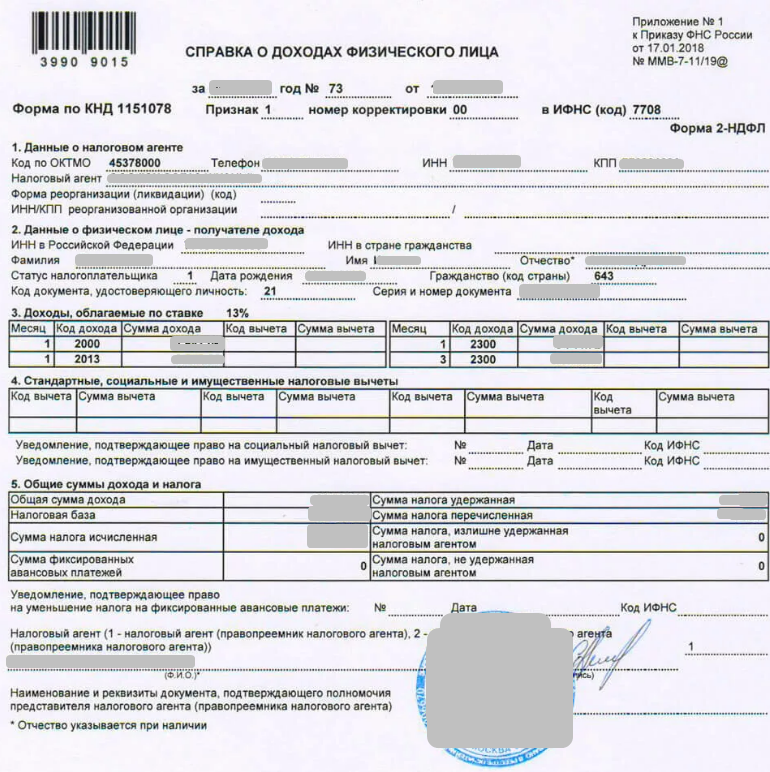

Так должна выглядеть 2-НФДЛ

Справку 2-НДФЛ можно заменить справкой о доходах по форме банка. Так делают, когда работодатель не может подготовить 2-НДФЛ. Например, если ваш официальный доход меньше суммы, которая реально выдается на руки.

Справку о доходах тоже получают на работе — возьмите нужный шаблон у менеджера банка и отдайте его в бухгалтерию. Там документ распечатают на бланке компании и заполнят поля — данные о работнике, контакт и адрес офиса, помесячный доход.

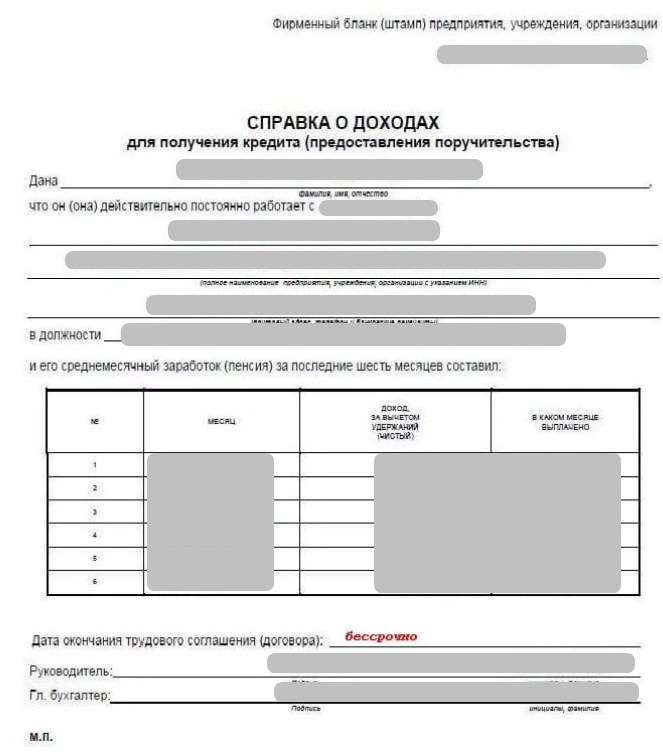

Шаблона для справки о доходах нет, заполняется по форме банка

Если зарплата «белая», но со справкой 2-НДФЛ есть проблема, можно попробовать заменить ее выпиской с зарплатной карты. Например, это актуально, когда компания большая, головной офис с бухгалтерией в столице, а вы работаете удаленно в другом регионе — пока сделают справку, оформят пересылку и вы дождетесь курьера, может пройти больше месяца. А это риск упустить нужную квартиру.

Ставка в таких программах выгоднее, чем в ипотеке по двум документам. Первоначальный взнос меньше — нужно внести 5-20% от стоимости квартиры.

Документы для льготных программ

Льготной ипотекой обычно называют жилищные кредиты, которые частично спонсирует государство. Условно, банк требует за ипотеку 9% годовых, а государство компенсирует часть процентов — получается ипотека с господдержкой за 6%.

Или это может быть другая схема — государство увеличивает ваш первоначальный взнос с помощью сертификата, как это происходит в случае использования материнского капитала.

Банки для участия в льготной программе могут потребовать дополнительные документы, кроме тех, что нужны для стандартного ипотечного займа. Или не потребовать — например, для ипотечной программы «Господдержка 2020» достаточно предоставить в банк паспорт, СНИЛС и документ, подтверждающий трудовую занятость и доход.

Вот еще несколько льготных программ, по которым сейчас банки выдают ипотеку:

- Для семей, где родился второй и последующий ребенок, ставка от 1,2%. Нужны свидетельства о рождении всех детей и брачный договор, если такой есть.

- Для военной ипотеки — свидетельство о праве получения целевого жилищного займа.

- Для медицинской ипотеки — стандартный пакет документов, но обязательное подтверждение того, что заемщик является медработником. Подойдет заверенная главврачом копия трудовой.

Для ипотеки с использованием материнского капитала нужно будет принести в банк свидетельство о рождении ребенка, сертификат на материнский капитал и выписку из пенсионного фонда о размере материнского капитала. Такую можно получить на Госуслугах.

Какие документы нужны предпринимателям и самозанятым

Для таких категорий граждан список документов другой. На этапе подачи заявки попросят только паспорта, а дальше нужно будет принести:

- ИНН.

- Свидетельство о регистрации ИП или плательщика налога на профессиональный доход.

- Для ИП — выписка из ЕГРЮЛ.

- Если вы сдаете декларации — то их копии, с отметками налоговой инспекции о том, что вы их сдали. Обычно просят за последний год.

- Если вы ИП, то выписку с расчетного счета. Для самозанятых подойдет выписка с обычного счета, куда вы принимаете деньги.

Предпринимателям и самозанятым взять ипотеку сложнее, чем обычным гражданам. Например, ИП могут попросить открыть расчетный счет в банке, где планируется выдача кредита, принести подтверждение стабильного дохода за год и дольше, а также иметь 30-50% первоначального взноса.

Проще попробовать получить ипотеку как физлицо, по двум документам — ставка и первоначальный взнос практически те же самые, а сложностей с документами и справками будет меньше.

Особые ситуации

Есть три особых ситуации, в которых заемщику нужно принести в банк дополнительные документы для получения ипотеки:

- Для мужчин младше 27 лет — военный билет;

- Для тех, кто в браке — свидетельство о регистрации брака и разрешение на сделку от супруга;

- Если заемщик в браке, но при этом жилье оформляется только на него — нужен брачный договор с такими прописанными условиями.

Какие документы попросят после одобрения ипотеки

Паспорта, подтверждения дохода и права на участие в льготной программе нужны для предварительного одобрения кредита. Окончательное решение банк примет, когда ознакомится со всеми подробностями вашей сделки.

Если покупается вторичное жилье, нужно будет предоставить:

- Подтверждение право собственности продавца квартиры. Это документы-основания, например, договор купли-продажи или дарения. Подойдут и договора приватизации, ренты или наследства.

- Выписка из ЕГРН, датированная не более чем 1 месяцем с момента подачи заявки на ипотеку.

- Если квартиру купили до 15 июля 2016 года, нужно свидетельство о государственной регистрации права собственности на недвижимость.

- Отчет об оценке – его делает аккредитованная банком компания. Срок действия не более 6 месяцев с даты составления.

- Архивная выписка или выписка из домовой книги по квартире. Если вы в Москве, подойдет единый жилой сертификат.

- Кадастровый или технический паспорт квартиры – должен быть у продавца. Если такого нет, продавец может восстановить его в местном БТИ.

Для ипотеки на новостройку пакет документов отличается:

- Правоустанавливающие документы застройщика;

- Документ, подтверждающий право собственности или аренды на земельный участок.

- Разрешение на строительство многоквартирного дома.

- Проектная декларация объекта недвижимости.

- Проект договора участия в долевом строительстве.

- Точный список документов лучше уточнить в банке, который вы выбрали для получения кредита.

Кратко — какие документы нужны для ипотеки

Если проанализировать актуальные ипотечные программы, то выходит так — чем выгоднее ставка, тем больше банки потребуют документов:

- Паспорт и СНИЛС. Их достаточно для участия программе ипотеки по двум документам. В ней высокие ставки и минимум 30-50% первоначального взноса.

- Возьмите на работе справку 2-НДФЛ и заверенную копию трудовой книжки — с ними вы сможете участвовать в стандартной ипотеке, под 8-10% годовых с первоначальным взносом в 15-30%. Используйте эти справки как подтверждение ваших доходов. Или попросите работодателя заполнить справку о доходах по форме банка.

- Для льготных программ в банке могут потребовать дополнительные документы. Например, для семейной ипотеке со ставкой от 1,2% нужны свидетельства о рождении всех детей. Для военной ипотеке — свидетельство о праве на получение целевого займа.

- Если вы в браке, нужно согласие супруга на кредит или брачный договор, в котором указано, что вы имеете право брать кредиты и регистрировать сделки с недвижимостью так, что партнер не будет иметь на это никаких прав.