Договор с физ лицом на услуги без соц налогов

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

«Договор ГПХ с самозанятым»

Можно ли заключить договор ГПХ с самозанятым ? Такой вопрос возникает у предпринимателей и организаций, впервые задумавшихся о сотрудничестве со спецрежимниками. Если коротко, то да — оформить соглашение гражданско-правового характера для фиксации условий заказа и подтверждения понесенных расходов при определении величины налогов с самозанятыми гражданами можно.

При этом договор ГПХ с самозанятым на оказание услуг не будет отличаться от стандартного соглашения с другими контрагентами за исключением нескольких нюансов, описанных в этой статье. Сегодня расскажем про все особенности расчета с самозанятыми, а ниже вы найдете договор на оказание услуг ГПХ для скачивания.

Может ли самозанятый работать по договору ГПХ

Самозанятые могут работать по договору ГПХ, но придется учесть ряд нюансов. Во-первых, перед подписанием соглашения необходимо проверить, не работал ли потенциальный контрагент на вас раньше по трудовому соглашению. С бывшими сотрудниками запрещено работать, как с самозанятыми, в течение двух лет с момента увольнения ( статья 6 Федерального закона от 27 ноября 2018 года № 422-ФЗ).

Во-вторых, перед оплатой нужно проверить статус исполнителя. Попросите скриншот выписки из приложения «Мой налог» или воспользуйтесь онлайн-сервисом налоговой службы (потребуется ИНН самозанятого). Если специалист работает, как физическое лицо, и на момент перечисления вознаграждения он добровольно или из-за нарушения правил лишился права на применение «Налога на профессиональный доход», за него придется уплатить НДФЛ и страховые взносы.

В-третьих, после оплаты запросите у самозанятого чек в бумажном или электронном формате и подпишите акт-приемки. Эти документы подтвердят понесенные расходы в спорных с ФНС ситуациях. Чека или акта по отдельности будет недостаточно — об этом ФНС сообщила в письме от 30 октября 2020 года № АБ-4-20/17902@ ).

Самозанятый и ГПХ — в чем разница?

Основные отличия договора ГПХ и самозанятого заключаются в необходимости уплачивать НДФЛ и страховые взносы за исполнителя, который является физическим лицом.

Пример . Если привлечь на проектную работу с бюджетом 50 000 рублей самозанятого, то индивидуальному предпринимателю или организации не придется платить налоги за исполнителя. Он сам перечислит в бюджет 6% от полученного дохода.

Если на этот же проект заключить гражданско-правовой договор с физическим лицом, придется заплатить НДФЛ (13% х 50 000 = 6 500 рублей) и страховые взносы (30% х 50 000 = 15 000 рублей).

Образец договора ГПХ с самозанятым гражданином в 2021

Если самозанятый зарегистрирован как индивидуальный предприниматель, можно заключить стандартное соглашение, как с другими контрагентами, на любых системах налогообложения.

Когда спецрежимник — не индивидуальный предприниматель, укажите:

- что работаете с самозанятым. Это закрепляет обязанность исполнителя самостоятельно перечислить налог в бюджет;

- что вторая сторона обязана своевременно оповещать о потере права на применение НПД, чтобы избежать обязанности по уплате НДФЛ и страховых взносов.

Зафиксируйте ответственность контрагента за невыдачу чека о перечислении вознаграждения. Например, некоторые предприниматели и фирмы добавляют в договор формулировку: «За непредоставление заказчику чека в течение 3 рабочих дней с момента оплаты исполнитель уплачивает штраф в размере 30% от суммы перечисления».

Что указывать в ГПХ с самозанятым, а что нет?

Неправильно составленный договор станет для налоговой службы поводом для внеплановой проверки. Налоговая может признать соглашение недействительным и переквалифицировать его в трудовой договор. Тогда придется уплатить НДФЛ и страховые взносы за исполнителя с момента начала сотрудничества, штрафы и пени.

Чтобы избежать неприятностей, исключите из договора:

- функции и обязанности исполнителя;

- требование регулярного нахождения в офисе заказчика;

- продолжительность рабочего дня (например, с 09:00 до 17:00);

- фиксированную оплату за услуги, работу или изготовленную продукцию;

- ответственность за нарушение корпоративных правил;

- и другие пункты, характерные для трудового соглашения, из статьи 57 ТК РФ.

Чтобы у надзорных органов не возникло вопросов, добавьте в договор:

- описание оказываемой услуги, выполняемой работы или поставляемой продукции;

- стоимость единицы услуги (работы, продукции) и общую сумму заказа;

- порядок перечисления вознаграждения: предоплата, частичные платежи, полная оплата по факту выполнения и т. п.;

- крайний срок выполнения заказа;

- ответственность сторон за нарушение установленных правил;

- порядок приема выполненного заказа;

- другие пункты, характерные для гражданско-правового соглашения.

Ничего страшного, если какие-то пункты, характерные для трудового соглашения, окажутся в ГПХ (обычно это происходит из-за особенностей деятельности). Если налоговая служба придет с проверкой, будьте готовы доказать гражданско-правовой характер договора. В противном случае придется уплатить штраф в соответствии со статьей 5.27 КоАП РФ.

Можно ли заключить устный договор?

Да, с плательщиками «Налога на профессиональный доход» можно заключать устные договоры ( пункт 2 статьи 159 ГК РФ). Норма распространяется на случаи, когда по закону не требуется нотариальное заверение сделки и заказ исполняется моментально.

Однако Федеральная налоговая служба в письме от 30 октября 2020 года № АБ-4-20/17902@ поясняет, что подтвердить расходы на услуги самозанятых в спорных ситуациях возможно только при наличии подписанного договора, чека и акта приемки. Если в используемой системе налогообложения затраты не влияют на величину бюджетного отчисления, можете без опасений заключать устные договоры.

Расчеты с самозанятыми гражданами по договору ГПХ

Выплачивать самозанятым вознаграждение по гражданско-правовому договору разрешено наличными или безналичным способом. Можно заплатить за услуги наличными, перевести средства на электронный кошелек или произвести оплату с расчетного счета на банковский счет исполнителя.

Если работаете на общей или упрощенной системе налогообложения «Доходы минус расходы» (ОСНО или УСН), можете учитывать расходы на услуги, работы или продукцию самозанятым при расчете величины налога.

Для этого на руках должны быть подписанный договор, акт приемки и чек. Последний самозанятый формирует в приложении «Мой налог » и передает в бумажном или электронном форматах. Если исполнитель выбрал второй вариант, вам распечатывать чек необязательно. По запросу отправляйте документ налоговой службе в цифровом виде (по электронной почте).

При безналичном расчете спецрежимник обязан передать чек до 9 числа следующего месяца, при наличном — сразу в момент оплаты ( пункт 3 статьи 14 Федерального закона от 27 ноября 2018 года № 422-ФЗ).

Совет! Чтобы избежать задержки получения чека, в договоре пропишите ответственность исполнителя за нарушение сроков. Обычно индивидуальные предприниматели и организации устанавливают штраф в размере 20-30% от суммы вознаграждения.

Если самозанятый вернет оплату и аннулирует чек, сделайте то же самое. Не забудьте пересчитать расходы отчетного периода и сумму налога к уплате. Порядок корректировки отчетности зависит от применяемой системы налогообложения.

Что делать, если самозанятый лишился права на применение НПД?

Порядок действий зависит от организационно-правовой формы исполнителя. Если он зарегистрирован как индивидуальный предприниматель, продолжайте работать, ИП сам за себя перечислит налоги в бюджет.

Если специалист работает как физическое лицо, уплатите за него НДФЛ, страховые взносы со всех выплат с момента утраты права на применение НПД и не забудьте сдать соответствующие отчетности. Альтернативный вариант — прекратить сотрудничество во избежание дополнительных расходов.

Может ли самозанятый нанимать работников по ГПХ

В подпункте 4 пункта 2 статьи 4 Федерального закона от 27 ноября 2018 года № 422-ФЗ сказано, что «Налог на профессиональный доход» не могут применять предприниматели с официально трудоустроенными работниками. При этом нормативные документы не запрещают привлекать к работе по гражданско-правовому договору других самозанятых или ИП.

Это подтверждает Федеральная налоговая служба в письме от 12 октября 2020 года № АБ-4-20/16632@ . Спецрежимник имеет право привлекать по ГПХ сторонних специалистов для выполнения проектных работ.

- Расходы по самозанятым для юридических лиц

- Расчетный счет для самозанятых

- Как самозанятому аннулировать чек

- Как оформить на работу самозанятого

- Может ли врач быть самозанятым

- Может ли самозанятый работать с НДС

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)

Договор ГПХ

Если бизнесмену нужны разовые или периодические работы либо услуги, то удобно заключить с исполнителем договор ГПХ (договор гражданско-правового характера). Рассмотрим особенности договора ГПХ и возможные риски.

Что такое договор ГПХ и чем он отличается от трудового

Договор ГПХ предусматривает оказание исполнителем заказчику определенных услуг или выполнение работ. Договор ГПХ существенно отличается от трудового договора по всем аспектам сотрудничества сторон:

- Нормативное регулирование: для договора ГПХ – ГК РФ, а для трудовых отношений — ТК РФ.

- Срок действия договора ГПХ всегда ограничен. Трудовой договор обычно заключают на неопределенный срок, и лишь в отдельных случаях, либо по соглашению сторон можно заключить срочный трудовой договор (ст. 59 ТК РФ).

- Чаще всего исполнитель сам отвечает за организацию работы по договору ГПХ. Он использует свое помещение, оборудование, оргтехнику, материалы. Заказчик по условиям договора ГПХ может предоставить исполнителю что-то из перечисленного, но по закону это не обязательно. В рамках трудовых отношений работодатель обязан предоставить сотруднику все необходимое для работы.

- Исполнитель по договору ГПХ обычно не обязан соблюдать какой-либо график работы. Важно только то, чтобы нужный результат был достигнут в установленный срок. Если для выполнения заказа требуется длительное время, то стороны договора ГПХ могут установить «контрольные точки» для проверки промежуточных итогов, но это не обязательно. При трудовых отношениях работник, как правило, должен соблюдать режим работы, установленный в организации.

- В рамках договора ГПХ заказчик не должен оплачивать исполнителю больничные, отпускные, выдавать компенсацию при увольнении. Для штатных сотрудников положениями ТК РФ предусмотрены все перечисленные выплаты, а также ряд других социальных гарантий.

- Условия оплаты по договору ГПХ полностью определяются соглашением сторон. Это может быть аванс, расчет после выполнения или постепенная оплата в течение срока действия договора ГПХ. Порядок оплаты по трудовому договору регламентирован ТК РФ. В частности, зарплату нужно платить не реже двух раз в месяц и рассчитываться по итогам прошедшего месяца до 15 числа следующего.

- Налоговая нагрузка на работодателя и работника существенно отличается в зависимости от варианта оформления договора. Подробно об этом расскажем в следующем разделе.

Как отличается налоговая нагрузка при разных вариантах оформления договора

Говоря о налоговой нагрузке, будем включать в понятие «налоги» и страховые взносы, которые бизнесмены начисляют на выплаты в пользу работников. Формально взносы не относятся к налоговым платежам, так как предполагают в последующем возврат: в виде пенсий, социальных выплат и т.п. Но «здесь и сейчас» для работодателя взносы — это затраты.

Трудовой договор. В этом случае работодатель должен начислить на всю сумму зарплаты и заплатить страховые взносы по общей ставке 30%, если не учитывать льготы. Также работодатель обязан удержать при выплате НДФЛ по ставке 13%.

Договор ГПХ с «обычным» физическим лицом, т.е. не ИП и не самозанятым. Выплаты практически те же самые, что и по трудовому договору: взносы плюс НДФЛ. Отличие лишь в том, что общая ставка взносов будет немного меньше. Нужно будет начислить не 30%, а 27,1% от дохода исполнителя, т.к. выплаты по договорам ГПХ не облагаются взносами на социальное страхование.

Договор ГПХ с ИП на УСН «Доходы». В этом случае заказчик не платит никаких налогов. ИП должен заплатить налог по ставке 6%, а также страховые взносы. Сумма взносов в 2021 году равна 40,9 тыс. руб. плюс 1% от дохода, превышающего 300 тыс. руб.

ИП без наемных сотрудников могут в полном объеме вычесть страховые взносы из суммы налога. Если годовой доход исполнителя превысит 750 тыс. руб., то начисленный 6% налог полностью «перекроет» взносы и фискальная нагрузка на исполнителя будет равна 6%. Но при меньшем доходе процент нагрузки будет выше, так как фиксированную часть страховых взносов придется заплатить в любом случае.

Договор ГПХ с самозанятым. Для заказчика здесь ничего не меняется — никаких налогов он не платит. Ставка для самозанятого при работе с юридическими лицами или ИП – те же 6%, что и при УСН «Доходы». Кроме того, сразу после регистрации самозанятый получает налоговый вычет и до тех пор, пока доход исполнителя не достигнет 500 тыс. руб., он будет работать с компаниями или ИП по ставке 4%.

Важно, что у самозанятых, в отличие от ИП, нет обязательных страховых взносов. Поэтому налоговая нагрузка исполнителя будет равна 6% (или 4% с учетом вычета) при любом уровне годового дохода.

Рассмотрим, какие суммы придется потратить на налоги и взносы в различных ситуациях, если по договору начислено вознаграждение в 100 тыс. руб.

| Тип договора | Налоги и взносы | Остаток у исполнителя после выплаты налогов | |

| заказчик | исполнитель | ||

| Трудовой договор | 30 | 13 | 87 |

| «Обычный» договор ГПХ | 27,1 | 13 | 87 |

| Договор ГПХ с ИП на УСН «Доходы»* | 6 | 94 | |

| Договор ГПХ с самозанятым** | 6 (4) | 94 (96) | |

*при условии, что годовой доход исполнителя превышает 750 тыс. руб.

**в скобках указаны суммы на время использования исполнителем «стартового» вычета

Индивидуальный предприниматель может перейти на уплату налога на профессиональный доход, т.е. стать «самозанятым ИП». На время пребывания в статусе самозанятого предприниматель не должен платить страховые взносы (п. 11 ст. 2 закона от 27.11.2018 № 422-ФЗ).

Таким образом, налоговая нагрузка при работе с самозанятым ИП будет такой же, как и при сотрудничестве с «обычным» самозанятым (последняя строка таблицы). Но у предпринимателя будут два дополнительных преимущества с точки зрения заказчика:

- Самозанятые — физические лица используют для приема платежей обычную банковскую карту, а самозанятые ИП — счет предпринимателя. Обычно комиссии банков за переводы на счета ИП существенно ниже, чем на карты физических лиц.

- В большинстве регионов РФ переходить на самозанятость стало возможно только в 2020 году. Поэтому многие заказчики еще плохо знакомы с этим режимом и «по привычке» считают статус ИП более надежным.

Какой вариант договора наиболее выгоден для заказчика

Из сказанного выше видно, что для заказчика самый выгодный вариант — это договор ГПХ с ИП или самозанятым, а лучше всего — с «самозанятым ИП».

Причина здесь не только в экономии на налогах, но и в снижении других затрат. В рамках договора ГПХ заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы, оргтехнику и т.п. Также в этом случае у заказчика нет обязанности производить любые выплаты за неотработанное время: больничные, отпускные и т.п.

Упрощается и оформление документов: при работе по договору ГПХ не нужно заполнять трудовую книжку, заводить личную карточку, составлять должностную инструкцию и т.п.

Единственный минус для заказчика при использовании договора ГПХ — у него будет меньше возможностей для контроля за исполнителем. Но этот риск можно снизить, если предусмотреть в договоре поэтапную сдачу работы.

Что такое переквалификация договора ГПХ в трудовой договор и чем она грозит бизнесмену

Так как договор ГПХ удобен и выгоден для работодателя, то у многих бизнесменов появляется соблазн перевести всех или большинство штатных сотрудников на работу в таком формате.

До появления режима самозанятости в 2019 году работодатели для оптимизации налогов переводили сотрудников в статус ИП на УСН «Доходы». Однако эта схема хорошо известна налоговикам, и они при проверках часто переквалифицировали договоры ГПХ с предпринимателями в трудовые через суд (ст. 11 и 19.1 ТК РФ).

Если суд признает договор трудовым, то работодатель должен будет начислить за все время его действия страховые взносы и удержать НДФЛ. Налог и взносы придется перечислить в бюджет и фонды с учетом штрафов и пени. В этом случае, скорее всего, будет применен максимальный штраф в размере 40% от недоимки, так как явно присутствует умысел на уклонение от уплаты налога и взносов (п. 2 ст. 122 НК РФ).

Кроме того, в данном случае на работодателя еще будет наложен штраф за нарушение трудового законодательства по п. 4 ст. 5.27 КоАП РФ. Предпринимателя оштрафуют на сумму до 10 тыс. руб., а юридическое лицо — на сумму до 100 тыс. руб.

Понятно, что подобные ситуации вызывали много судебных споров. В итоге Верховный Суд обобщил практику и сформулировал несколько основных критериев, по которым отношения между сторонами договора можно отнести к трудовым (п. 17 постановления Пленума ВС РФ от 29.05.2018 №15):

- Работник выполняет постоянные трудовые обязанности под контролем работодателя.

- Работник подчиняется правилам внутреннего распорядка.

- Работодатель организует рабочее место, предоставляет оборудование, инструменты, материалы.

- В договоре указаны права работника на выходные дни, отпуск, получение социальных выплат.

- Работодатель возмещает расходы работника, связанные с поездками по служебной необходимости.

- Выплаты от работодателя являются для работника единственным или основным источником дохода.

Оптимизация «зарплатных налогов» с помощью самозанятых еще более удобна, чем через ИП. Зарегистрироваться в качестве плательщика налога на профессиональный доход проще, чем открыть ИП, и здесь не нужна госпошлина. Самозанятые не платят страховые взносы, а значит — можно использовать эту схему и для работников с относительно невысокими зарплатами.

Правда, есть одно дополнительное ограничение: нельзя заключать договор, как с самозанятыми, с бывшими сотрудниками в течение двух лет после увольнения. Но это препятствие можно формально «обойти», если открыть новое юридическое лицо.

Однако еще в 2019 году, вскоре после появления режима НПД, министр финансов А. Силуанов предупредил «ушлых предпринимателей», которые переводят штатных сотрудников в самозанятые, о том, что это недопустимо. Министр отметил, что налоговики разрабатывают специальный программный продукт для контроля за подобными нарушениями.

Но пока практика по переквалификации договоров с самозанятыми в трудовые не сложилась. Основная причина в том, что в 2020 году из-за пандемии контрольные мероприятия были приостановлены.

Однако можно предположить, что в дальнейшем налоговики и суды будут руководствоваться критериями для ИП, указанными в постановлении ВС РФ № 15. В частности, в упомянутом выступлении Силуанов выделил один из них — получение самозанятым исполнителем дохода только от одного источника.

Вывод

При разовых и проектных работах удобно привлекать исполнителей по договорам ГПХ.

Самый выгодный для бизнесмена вариант — если исполнитель будет «самозанятым ИП», т.е. предпринимателем, который платит налог на профессиональный доход.

Но использовать договор ГПХ для замены трудового договора опасно. Если налоговики докажут, что имели место трудовые отношения, то работодателю придется доплатить НДФЛ и страховые взносы, а также штрафы и пени.

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

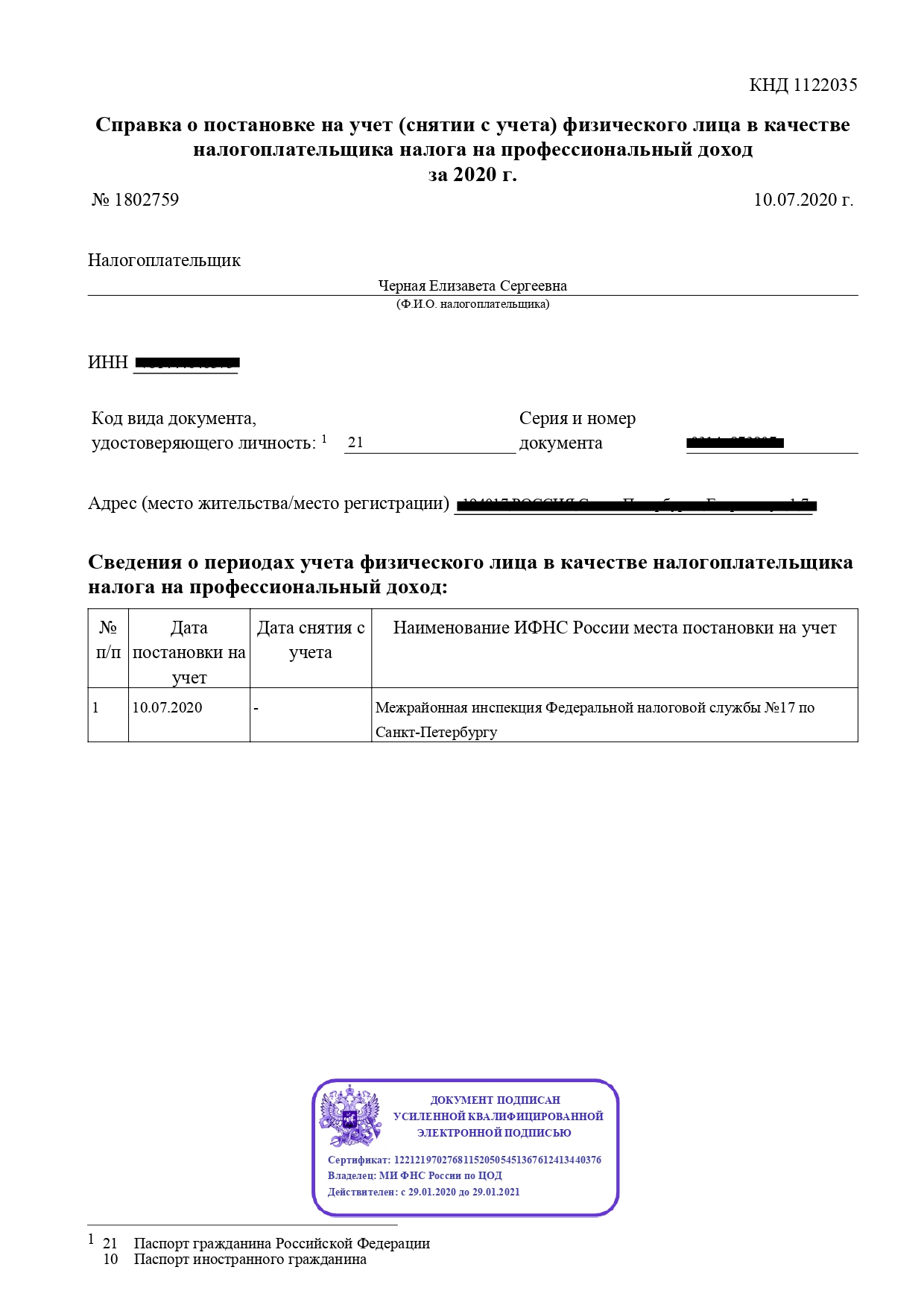

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

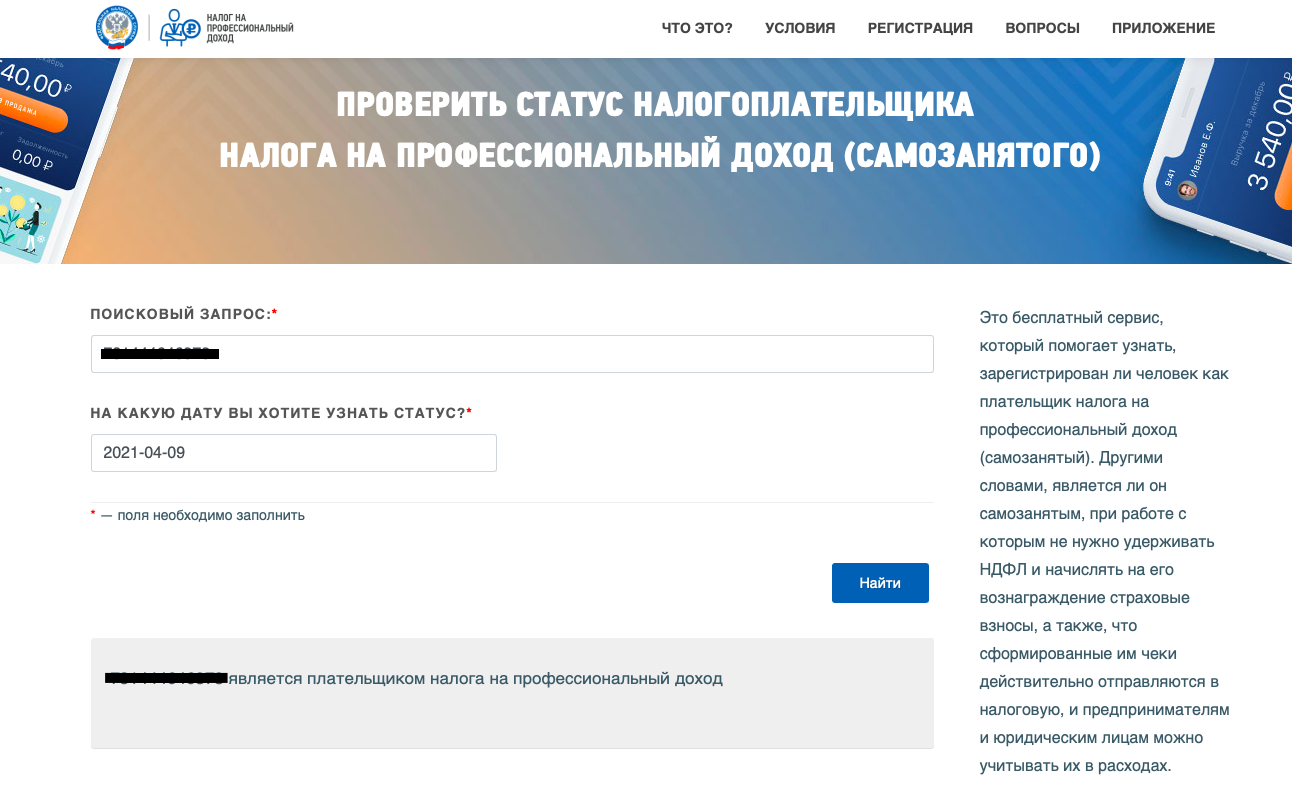

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

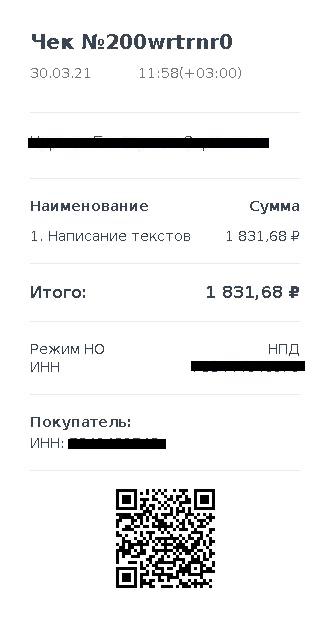

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

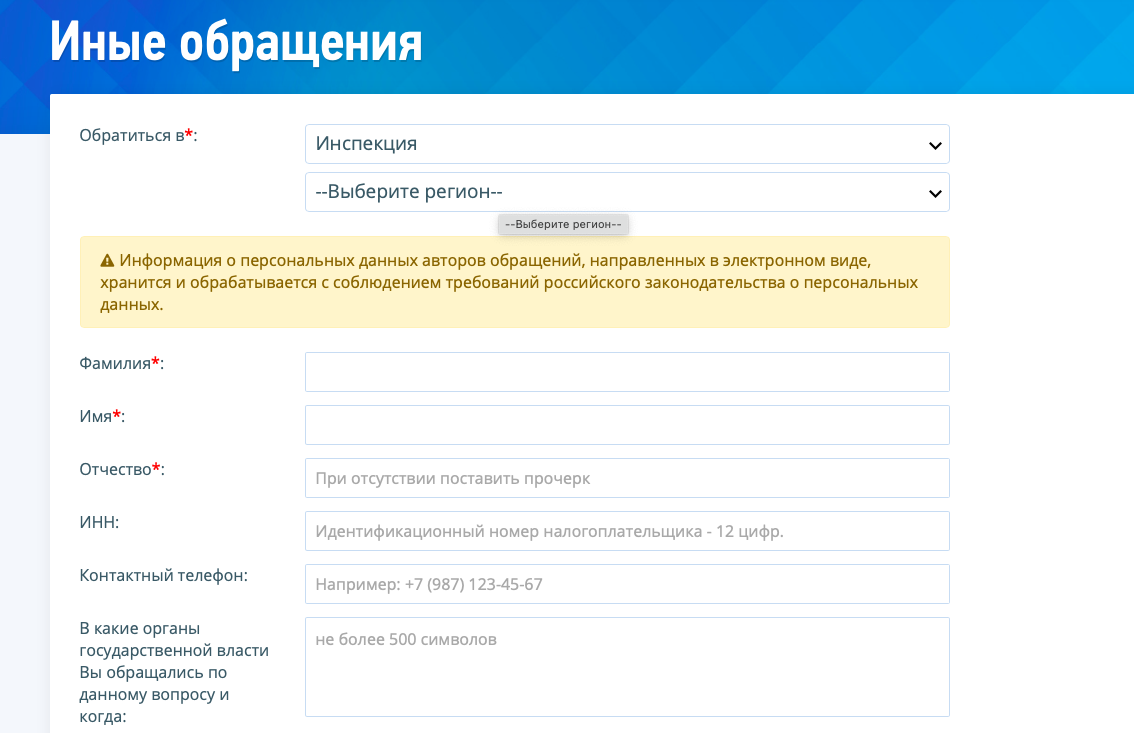

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Договор ГПХ: налоги и взносы в 2021 году

Для привлечения работников не всегда требуется заключение трудового договора. Иногда выгоднее поручить человеку выполнение работы или оказание услуги по гражданско-правовому договору. Правильно оформить договор ГПХ, а также определить, какие нужно заплатить налоги и взносы в 2021 году, поможет наша статья.

- Что такое договор ГПХ

- Какие налоги платит «работодатель» по договору ГПХ

- Отличия от налогообложения по трудовому договору

- Страховые взносы по ГПХ в 2021 году

- Особенности договора ГПХ и штрафы

Что такое договор ГПХ

Словосочетание «договор ГПХ» расшифровывается как договор гражданско-правового характера. Обычно он используется как альтернатива трудовому договору, если речь идет о привлечении физического лица для выполнения работ или оказания услуг без оформления его в штат организации.

В большинстве случаев под договором ГПХ понимается договор подряда (если физлицу поручается выполнение работы, имеющей вещественный результат), либо договор возмездного оказания услуг (если физлицу поручается совершение действий, не имеющих овеществленного результата). Также возможно совмещение данных видов договоров в одном, если задание подразумевает, как осуществление деятельности, так и получение конкретного результата (п. 3 ст. 421 ГК РФ).

Бесплатно скачать и распечатать договор подряда

ВАЖНО. Стороны договора ГПХ называются не «работодатель» и «работник», а «заказчик» и «подрядчик» — в договоре подряда, или «заказчик» и «исполнитель» — в договоре оказания услуг. Это нужно учитывать при оформлении договора и сопутствующей документации (заявок, актов и т.п.). Также в гражданско-правовом договоре не должно быть упоминаний о должности, режиме работы, премировании к праздникам и прочих терминов, характеризующих трудовые отношения. В противном случае такой договор может быть переквалифицирован в трудовой. А это грозит организации штрафом до 100 000 руб. (ч. 4 ст. 5.27 КоАП РФ) и налоговыми доначислениями.

Бесплатно скачать и распечатать договор возмездного оказания услуг

Какие налоги платит «работодатель» по договору ГПХ

При выплате вознаграждения подрядчику или исполнителю необходимо начислить и удержать НДФЛ (п. 1-4 ст. 226 НК РФ). По заявлению физлица, заключившего договор ГПХ, ему нужно предоставить стандартные налоговые вычеты, в том числе на детей (п. 3 ст. 218 НК РФ).

СПРАВКА. Имущественные и социальные вычеты внештатный сотрудник сможет получить только через налоговую инспекцию (п. 8 ст. 220, п. 2 ст. 219 НК РФ).

Вся сумма вознаграждения, начисленная по «гражданскому» договору (т. е. сумма с учетом НДФЛ), включается у «работодателя» на ОСНО в состав расходов на оплату труда (п. 21 ч. 2 ст. 255 НК РФ). Указанная сумма учитываются также при исчислении единого налога в рамках УСН (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Бесплатно вести учет и готовить отчетность по налогу на прибыль и НДФЛ

Отличия от налогообложения по трудовому договору

Различия в порядке налогообложения выплат по «гражданскому» и трудовому договорам связаны с датой фактического получения дохода.

При перечислении выплат по трудовому договору применяется следующее правило: если работник не увольняется, то доход в виде заработной платы считается фактически полученным в последний день каждого месяца (п. 2 ст. 223 НК РФ). В этот день работодатель должен начислить зарплату и рассчитать налог на доходы, который нужно удержать и перечислить в бюджет. Соответственно, при выплате зарплаты за первую половину месяца НДФЛ не исчисляется и не удерживается.

Иначе обстоит ситуация с вознаграждением по гражданско-правовому договору. В этом случае действует правило, установленное для всех прочих доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Такие доходы признаются полученными в день выплаты или перечисления. А значит, рассчитать и удержать НДФЛ по «гражданскому» договору нужно при каждой выплате. При этом не имеет значение вид выплаты (аванс или окончательный расчет), а также ее дата (начало, середина или конец месяца).

ВНИМАНИЕ. Если договор ГПХ предусматривает выплату аванса, то возможно потребуется корректировка отчетности по НДФЛ за период, в котором была перечислена предоплата. Такое может случиться, если подрядчик вернет всю полученную сумму или ее часть из-за того, что не выполнит работу в полном объеме или в установленные сроки (письмо Минфина от 28.08.14 № 03-04-06/43135).

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы по ГПХ в 2021 году

В части страховых взносов «гражданский» договор оказывается выгоднее трудового. Причем, сразу по двум параметрам.

Во-первых, на выплаты по договору ГПХ не нужно начислять взносы по страхованию на случай временной нетрудоспособности и в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ). А значит, при использовании обычных тарифов экономия составит 2,9% (подп. 2 п. 2 ст. 425 ГК РФ).

Во-вторых, по общему правилу, на выплаты по договору ГПХ не нужно начислять взносы по страхованию от несчастных случаев на производстве и профзаболеваний. Подрядчики и исполнители признаются застрахованными лицами только в том случае, если это прямо указано договоре (п. 1 ст. 5 Федерального закона от 24.07.98 № 125-ФЗ). Если такой оговорки нет, то перечислять взносы «на травматизм» не надо. Размер экономии зависит от установленного для работодателя тарифа и может достигать 8,5% (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ).

Пенсионные и медицинские взносы в отношении вознаграждений по гражданско-правовым договорам начисляются в том же порядке и в тех же размерах, что и по трудовым договорам (п. 2 ст. 425 НК РФ).

ВНИМАНИЕ. Если по «гражданскому» договору предусмотрена выплата аванса, рассчитать и заплатить страховые взносы надо в периоде начисления соответствующей суммы, а не после подписания акта. Это прямо следует из положений пункта 1 статьи 421 НК РФ, пункта 1 статьи 424 НК РФ, пунктов 1 и 3 статьи 431 НК РФ. В связи с этим, мы бы не рекомендовали следовать разъяснениям, которые приведены в пункте 2 письма Минфина от 21.07.17 № 03-04-06/46733.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Особенности договора ГПХ и штрафы

При заключении «гражданского» договора нужно учитывать несколько важных нюансов.

Нет трудовой дисциплины и кадрового учета

Лица, работающие по договору ГПХ, не являются штатными сотрудниками, и не обязаны подчиняться правилам внутреннего трудового распорядка. Это, в частности, означает, что они не должны приходить «на работу» каждый день, либо к определенному времени. Также они могут в любой момент закончить выполнение работы или оказание услуги и уйти по своим делам. Для таких «работников» не существует обеденных перерывов, отпусков и больничных.

Организация, в свою очередь, не должна заполнять в отношении внештатных сотрудников табель учета рабочего времени . Также не следует оформлять по ним кадровую документацию, включая приказы и трудовую книжку . Все это значительно снижает непроизводственную нагрузку на «работодателя».

Бесплатно составить кадровые документы по готовым шаблонам

Выплата вознаграждения и штрафы

Внештатный статус лиц, с которыми заключены договоры ГПХ, означает, что вознаграждение выплачивается им не за трудовую функцию, а за факт выполнения работы или оказания услуги. Поэтому если работы или услуги выполнены не в полном объеме, некачественно или с нарушением срока, выплаченная сумма аванса подлежит возврату.

Отсутствие у исполнителя (подрядчика) права на ежемесячную зарплату одновременно означает и отсутствие у заказчика обязанности перечислять вознаграждение строго каждые полмесяца.

Тот факт, что отношения между компаний и физлицом оформлены договором ГПХ, дает возможность гибко подходить к вопросам установления и выплаты соответствующего вознаграждения. Все эти вопросы решаются исключительно на договорной основе. Поэтому в гражданско-правовой договор можно включить различные штрафы, если работа выполнена с нарушением срока или некачественно.

Например, допустимо установить условие о снижении вознаграждения за каждый день просрочки со сдачей работы. Или определить, что выплата снижается, если работа выполнена некачественно. Однако штрафовать «работника» по договору ГПХ за опоздания, прогулы и прочие трудовые нарушения нельзя. Ведь, как мы уже говорили, режим работы на внештатных сотрудников не распространяется. В то же время штраф за несвоевременное начало выполнения работы или оказания услуги, если дата (время) начала прямо указана в договоре, вполне правомерен (п. 1 ст. 708 ГК РФ, ст. 783 ГК РФ, п. 1 ст. 330 ГК РФ).

Расторжение договора

При расторжении гражданско-правового договора не действуют защитные механизмы, предусмотренные Трудовым кодексом. А Гражданский кодекс разрешает включать в гражданско-правовой договор любые правила расторжения (подп. 2 п. 2 ст. 450 ГК РФ). Более того, возможность одностороннего отказа от исполнения договора оказания услуг в любой момент и без объяснения причин прямо зафиксирована в статье 782 ГК РФ. Поэтому проблем с «увольнением» по договору ГПХ обычно не бывает.

ВАЖНО. Указанные правила действуют в обе стороны. Это, в частности, означает, что и «работник» может в любой момент отказаться от дальнейшего сотрудничества, не предупреждая об этом заказчика за две недели. Правда, в этом случае из суммы вознаграждения можно будет удержать убытки, понесенные из-за досрочного прекращения договора (п. 2 ст. 782 ГК РФ).

В заключение отметим, что любой договор подряда или оказания услуг, который организация заключила с физическим лицом-непредпринимателем, может оказаться под пристальным вниманием контролирующих органов. Если проверяющие обнаружат признаки трудового договора, это обернется для «работодателя» штрафом и недоимкой по страховым взносам. Чтобы этого не случилось, нужно правильно оформить договор ГПХ в 2020 году и не включать в него недопустимые условия.

Кто обязан платить налоги по договору возмездного оказания услуг между физлицами

Договор является соглашением субъектов гражданских правоотношений об установлении, изменении или прекращении прав или обязанностей. Договор возмездного оказания услуг между физическими лицами – это обязательство одного гражданина выполнить услугу или работу за вознаграждение.

- Какой договор лучше заключить

- Правовое регулирование

- Нужно ли платить налоги и кто это делает

- Кто уплачивает страховые взносы

Здесь следует понимать, что не только ИП – физические лица, зарегистрированные в качестве предпринимателей, но и обычные граждане являются полноправными объектами гражданских правоотношений.

Какой договор лучше заключить

Безусловно, чаще всего договоры оказания услуг оформляются официально только в тех случаях, когда одно из физических лиц имеет статус ИП, поскольку такие лица обязаны учитывать свою деятельность документально. При обычных бытовых договоренностях между людьми – помощь по хозяйству, с ремонтом, присмотр за детьми или больными – договоры заключаются крайне редко, хотя из-за этого при спорных ситуациях, возможных впоследствии, бывает очень сложно что-либо доказать. Поэтому, чтобы обезопасить себя, лучше подписывать простой одностраничный договор, в котором документируются обязательства сторон.

Такой договор будет иметь полную юридическую силу, согласно нормам ГК РФ, но физические лица при этом не несут ответственности по Закону о правах потребителя.

Правовое регулирование

Физические лица также имеют право заключать между собой и трудовые договоры: этому посвящена отдельная глава 48 в ТК РФ. Это особенно актуально для тех, кто поддерживает длительные рабочие отношения, например, с нянями, домработницами. Такой договор может значительно обезопасить процесс для обеих сторон.

В договоре должна содержаться такая информация, как:

- ФИО и паспортные данные работодателя;

- ФИО и паспортные данные работника;

- срок договора;

- режим работы, условия труда и т. д. (не должны противоречить общим нормам ТК РФ);

- трудовые обязанности работника;

- сведения об оплате труда;

- подписи, дата.

Стоит отметить, что факт подобного трудоустройства не отражается в трудовой книжке работника.

Нужно ли платить налоги и кто это делает

В случае если одна из сторон договора является ИП, то предприниматель по закону является налоговым агентом и обязан удерживать со своих сотрудников НДФЛ в размере 13% (статья 226 НК РФ) Но как быть, если оба физических лица – обычные граждане?

Для этого гражданин должен предоставить в налоговый орган декларацию по форме 3-НДФЛ до 30 апреля следующего за отчетным годом (статья 229 НК РФ).

Кто уплачивает страховые взносы

При заключении трудового договора между физическими лицами закон накладывает обязанность страхователя на работодателя. Об этом упоминается в статье 303 ТК РФ, которая подтверждает, что работодатель обязан уплачивать все положенные по закону страховые взносы:

- на обязательное медицинское страхование (в ФФОМС РФ);

- на обязательное социальное страхование (в ФСС РФ);

- на страхование от несчастных случаев на производстве (в ФСС РФ).

Относительно пенсионных взносов в ПФ РФ в первом подпункте первого пункта статьи 6 ФЗ №167 от 15.12.2001 также указывается обязанность работодателя-физического лица делать отчисления (при отсутствии договора работник может добровольно начислять средства на собственное пенсионное страхование).